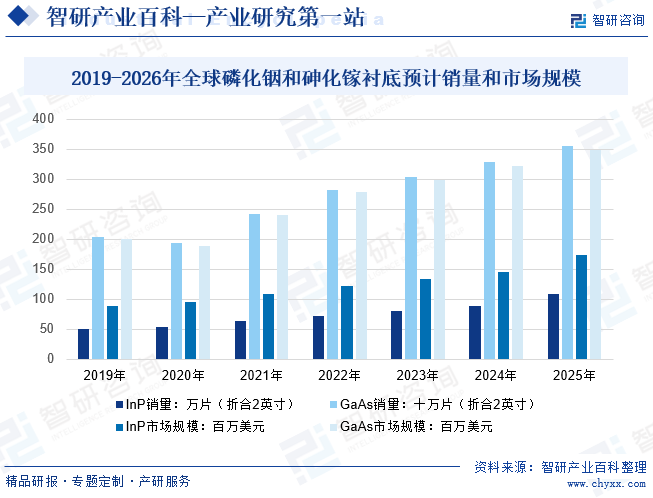

ж‘ҳиҰҒпјҡ2026е№ҙе…ЁзҗғзЈ·еҢ–й“ҹиЎ¬еә•пјҲжҠҳеҗҲдәҢиӢұеҜёпјүйў„и®Ўй”ҖйҮҸдёә128.19дёҮзүҮпјҢ2019-2026е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә14.40%пјӣ2026е№ҙе…ЁзҗғзЈ·еҢ–й“ҹиЎ¬еә•еёӮеңә规模дёә2.02дәҝзҫҺе…ғпјҢ2019-2026е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә12.42%гҖӮ2019е№ҙе…ЁзҗғжҠҳеҗҲдәҢиӢұеҜёз ·еҢ–й•“иЎ¬еә•еёӮеңәй”ҖйҮҸзәҰдёә2,000дёҮзүҮпјҢйў„и®ЎеҲ°2025е№ҙе…ЁзҗғжҠҳеҗҲдәҢиӢұеҜёз ·еҢ–й•“иЎ¬еә•еёӮеңәй”ҖйҮҸе°Ҷи¶…иҝҮ3500дёҮзүҮпјӣ2019е№ҙе…Ёзҗғз ·еҢ–й•“иЎ¬еә•еёӮеңә规模зәҰдёә2дәҝзҫҺе…ғпјҢйў„и®ЎеҲ°2025е№ҙе…Ёзҗғз ·еҢ–й•“иЎ¬еә•еёӮеңә规模е°ҶиҫҫеҲ°3.48дәҝзҫҺе…ғпјҢ2019-2025е№ҙеӨҚеҗҲеўһй•ҝзҺҮ9.67%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҚҠеҜјдҪ“жҳҜжҢҮеңЁеёёжё©дёӢеҜјз”өжҖ§иғҪд»ӢдәҺеҜјдҪ“дёҺз»қзјҳдҪ“д№Ӣй—ҙзҡ„жқҗж–ҷгҖӮеёёз”Ёзҡ„еҚҠеҜјдҪ“жқҗж–ҷеҲҶдёәе…ғзҙ еҚҠеҜјдҪ“е’ҢеҢ–еҗҲзү©еҚҠеҜјдҪ“гҖӮе…ғзҙ еҚҠеҜјдҪ“жҳҜз”ұеҚ•дёҖе…ғзҙ еҲ¶жҲҗзҡ„еҚҠеҜјдҪ“жқҗж–ҷгҖӮдё»иҰҒжңүзЎ…гҖҒй”—гҖҒзЎ’зӯүпјҢд»ҘзЎ…гҖҒй”—еә”з”ЁжңҖе№ҝгҖӮеҢ–еҗҲзү©еҚҠеҜјдҪ“еҲҶдёәдәҢе…ғзі»гҖҒдёүе…ғзі»гҖҒеӨҡе…ғзі»гҖҒжңүжңәеҢ–еҗҲзү©еҚҠеҜјдҪ“е’Ңе®ҪзҰҒеёҰеҚҠеҜјдҪ“гҖӮдәҢе…ғзі»еҢ–еҗҲзү©еҚҠеҜјдҪ“жңүв…ў-в…Өж—Ҹдё»иҰҒеҢ…жӢ¬з ·еҢ–й•“пјҲGaAsпјүгҖҒзЈ·еҢ–й“ҹпјҲInPпјүпјҢе…·жңүз”өеӯҗиҝҒ移зҺҮй«ҳгҖҒе…үз”өжҖ§иғҪеҘҪзӯүзү№зӮ№пјҢжҳҜеҪ“еүҚд»…ж¬ЎдәҺзЎ…д№ӢеӨ–жңҖжҲҗзҶҹзҡ„еҚҠеҜјдҪ“жқҗж–ҷпјҢеңЁ5GйҖҡдҝЎгҖҒж•°жҚ®дёӯеҝғгҖҒе…үзәӨйҖҡдҝЎгҖҒж–°дёҖд»ЈжҳҫзӨәгҖҒдәәе·ҘжҷәиғҪгҖҒж— дәәй©ҫ驶гҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒиҲӘеӨ©ж–№йқўжңүе№ҝйҳ”зҡ„еә”з”ЁеүҚжҷҜгҖӮе®ҪзҰҒеёҰеҚҠеҜјдҪ“пјҢд»Ҙж°®еҢ–й•“пјҲGaNпјүе’ҢзўіеҢ–зЎ…пјҲSiCпјүзӯүдёәд»ЈиЎЁпјҢе…·жңүй«ҳзҰҒеёҰе®ҪеәҰгҖҒиҖҗй«ҳеҺӢе’ҢеӨ§еҠҹзҺҮзӯүзү№зӮ№пјҢеңЁйҖҡдҝЎгҖҒж–°иғҪжәҗжұҪиҪҰзӯүйўҶеҹҹеүҚжҷҜе№ҝйҳ”пјҢдҪҶзӣ®еүҚжҲҗжң¬иҫғй«ҳгҖӮпјҲжіЁпјҡжң¬ж–Үдё»иҰҒи®Ёи®әзҡ„еҢ–еҗҲзү©еҚҠеҜјдҪ“дёәв…ў-в…Өж—ҸеҢ–еҗҲзү©еҚҠеҜјдҪ“пјү

еҚҠеҜјдҪ“жқҗж–ҷзҡ„еҜ№жҜ”жғ…еҶө

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家дёҚж–ӯжҸҗеҚҮеҚҠеҜјдҪ“иЎҢдёҡзҡ„жҲҳз•Ҙең°дҪҚпјҢйҖҡиҝҮеҗ„з§Қж”ҝзӯ–жҢҒз»ӯеӨ§еҠӣжү¶жҢҒеӣҪеҶ…еҚҠеҜјдҪ“дә§дёҡзҡ„еҸ‘еұ•гҖӮ2021е№ҙпјҢе…ЁеӣҪдёӨдјҡеҸ‘еёғгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢпјҢжҸҗеҮәеҠ ејәеңЁдәәе·ҘжҷәиғҪгҖҒйҮҸеӯҗи®Ўз®—гҖҒйӣҶжҲҗз”өи·ҜеүҚжІҝйўҶеҹҹзҡ„еүҚзһ»жҖ§еёғеұҖпјӣ2022е№ҙгҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家дҝЎжҒҜеҢ–规еҲ’гҖӢжҸҗеҮәеҠ еҝ«йӣҶжҲҗз”өи·Ҝпјӣ2023е№ҙгҖҠе…ідәҺе·©еӣәеӣһеҚҮеҗ‘еҘҪи¶ӢеҠҝеҠ еҠӣжҢҜдҪңе·Ҙдёҡз»ҸжөҺзҡ„йҖҡзҹҘгҖӢжҸҗеҮәеҠ ејәеҚҠеҜјдҪ“жқҗж–ҷжҸҗеҚҮе·ҘдҪңзӯүгҖӮз»јеҗҲжқҘзңӢпјҢеӣҪ家жҢҒз»ӯеҜ№еҚҠеҜјдҪ“дә§дёҡжҺЁеҮәеҗ„йЎ№йј“еҠұж”ҝзӯ–пјҢз«ҷеңЁеӣҪ家жҲҳз•Ҙй«ҳеәҰеҜ№дә§дёҡзҡ„еҸ‘еұ•жҸҗеҮәйЎ¶еұӮ规еҲ’пјҢиҮӘдёҠиҖҢдёӢең°иҝӣиЎҢеӨҡи§’еәҰгҖҒе…Ёж–№дҪҚзҡ„жү¶жҢҒпјҢеҠ йҖҹдә§дёҡзҡ„еҸ‘еұ•пјҢе…·дҪ“жҺӘж–ҪеҢ…жӢ¬иҙўзЁҺж”ҝзӯ–гҖҒз ”еҸ‘йЎ№зӣ®ж”ҜжҢҒгҖҒдә§дёҡжҠ•иө„гҖҒдәәжүҚиЎҘиҙҙзӯүгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҢ–еҗҲзү©еҚҠеҜјдҪ“зҡ„з ”еҸ‘з”ҹдә§иҝҮзЁӢж¶үеҸҠеҫ®з”өеӯҗгҖҒеҚҠеҜјдҪ“зү©зҗҶгҖҒжқҗж–ҷеӯҰгҖҒз”өеӯҗзәҝи·ҜгҖҒжңәжў°еҠӣеӯҰгҖҒзғӯеҠӣеӯҰзӯүиҜёеӨҡеӯҰ科пјҢйңҖеӨҡз§ҚеӯҰ科зҡ„дәӨеҸүиһҚеҗҲпјҢиЎҢдёҡеҶ…дјҒдёҡйңҖиҰҒз»јеҗҲжҺҢжҸЎеӨ–延гҖҒеҫ®з»ҶеҠ е·ҘгҖҒе°ҒиЈ…жөӢиҜ•зӯүеӨҡйўҶеҹҹжҠҖжңҜжҲ–е·ҘиүәпјҢ并еҠ д»Ҙж•ҙеҗҲйӣҶжҲҗгҖӮеӣ жӯӨпјҢеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢжҠҖжңҜй—Ёж§ӣиҫғй«ҳгҖӮдёӢжёёдә§е“Ғе‘ҲзҺ°еӨҡеҠҹиғҪеҢ–гҖҒдҪҺиғҪиҖ—гҖҒдҪ“з§ҜиҪ»и–„зӯүеҸ‘еұ•и¶ӢеҠҝд»ҘеҸҠж–°жҠҖжңҜгҖҒж–°еә”з”ЁйўҶеҹҹзҡ„еӨ§йҮҸж¶ҢзҺ°пјҢеҜ№еҢ–еҗҲзү©еҚҠеҜјдҪ“зҡ„з ”еҸ‘з”ҹдә§жҸҗеҮәдәҶйқһеёёй«ҳзҡ„жҠҖжңҜиҰҒжұӮгҖӮиЎҢдёҡеҶ…дјҒдёҡйңҖиҰҒжӢҘжңүдё°еҺҡзҡ„жҠҖжңҜгҖҒе·Ҙиүәз»ҸйӘҢеӮЁеӨҮ并жҢҒз»ӯжҠҖжңҜйқ©ж–°е’ҢеҲӣж–°пјҢиҖҢдё”иғҪеӨҹеңЁзҹӯжңҹеҶ…жҲҗеҠҹејҖеҸ‘еҮәеӨҡе“Ғзұ»гҖҒйҖӮе®ңйҮҸдә§зҡ„дә§е“ҒпјҢжүҚиғҪеңЁеёӮеңәдёҠз«ҷзЁіи„ҡжӯҘгҖӮж–°иҝӣдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…жҺҢжҸЎе…ҲиҝӣжҠҖжңҜпјҢдәҰйҡҫд»ҘжҢҒз»ӯдҝқжҢҒжҠҖжңҜзҡ„е…ҲиҝӣжҖ§пјҢиҝҷдәӣеқҮжһ„жҲҗдәҶиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

еҢ–еҗҲзү©еҚҠеҜјдҪ“иЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢиЎҢдёҡзҡ„й«ҳжҠҖжңҜй—Ёж§ӣеҗҢж—¶д№ҹйҖ е°ұдәҶиҜҘиЎҢдёҡзҡ„й«ҳдәәжүҚй—Ёж§ӣпјҢдјҒдёҡзҡ„й«ҳзҙ иҙЁзҡ„з»ҸиҗҘз®ЎзҗҶеӣўйҳҹе’Ңе…·еӨҮжҢҒз»ӯеҲӣж–°еҠӣзҡ„з ”еҸ‘еӣўйҳҹзҡ„е®һеҠӣеҶіе®ҡдәҶдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣгҖӮиҷҪ然еӣҪеҶ…еҚҠеҜјдҪ“зҡ„з ”з©¶дәәе‘ҳиҫғеӨҡпјҢдҪҶзӣёеҪ“дёҖйғЁеҲҶдәәе‘ҳеҫҖеҫҖзјәд№ҸеҜ№еҚҠеҢ–еҗҲзү©еҚҠеҜјдҪ“е°Өе…¶жҳҜе…Ҳиҝӣдә§е“Ғзҡ„й•ҝжңҹе®һи·өе’Ңз»ҸйӘҢз§ҜзҙҜпјҢзјәд№ҸжҲҗеҠҹзҡ„е®һжҲҳејҖеҸ‘з»ҸйӘҢпјҢд»ҺзҗҶи®әз ”з©¶еҲ°е®һи·өж“ҚдҪңд»ҚжңүеҫҲеӨ§зҡ„и·ЁеәҰгҖӮиҖҢдё”пјҢиЎҢдёҡеҶ…дјҒдёҡеңЁдә§е“ҒжҠҖжңҜеҚҮзә§гҖҒж–°дә§е“ҒжҺЁеҮәгҖҒдә§е“Ғзҡ„е”®еҗҺжңҚеҠЎдёҠпјҢеҜ№з”ҹдә§жҠҖжңҜе·ҘдәәгҖҒз ”еҸ‘жҠҖжңҜдәәжүҚе’Ңдё“дёҡзҡ„иҗҘй”ҖдәәжүҚжңүдёҖе®ҡзҡ„дҫқиө–жҖ§пјҢж–°иҝӣе…ҘдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…жӢӣеӢҹеҲ°и¶іеӨҹзҡ„дёҠиҝ°дәәжүҚпјҢиҝҷдјҡеҜ№е…¬еҸёзҡ„з”ҹдә§ж•ҲзҺҮгҖҒдә§е“ҒжҲҗжң¬гҖҒдәӨиҙ§жңҹзӯүдә§з”ҹйҮҚеӨ§дёҚеҲ©еҪұе“ҚгҖӮеӣ жӯӨпјҢеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎҢдёҡйңҖиҰҒж—ўжҮӮиҠҜзүҮи®ҫи®ЎеҗҢж—¶еҸҲжҮӮз”ҹдә§еҲ¶йҖ е·ҘиүәгҖҒеҷЁд»¶еҸҜйқ жҖ§еҸҠеә”з”Ёзҡ„й«ҳзҙ иҙЁдәәжүҚпјҢиҝҷеңЁеҫҲеӨ§зЁӢеәҰдёҠд№ҹжҸҗй«ҳдәҶиҜҘиЎҢдёҡдјҒдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

еҢ–еҗҲзү©еҚҠеҜјдҪ“иЎҢдёҡдәҰеұһдәҺиө„жң¬еҜҶйӣҶеһӢиЎҢдёҡгҖӮд»ҺиЎҢдёҡжҠ•е…Ҙи®ҫеӨҮзңӢпјҢеӨ–延гҖҒе…үеҲ»гҖҒиҡҖеҲ»гҖҒзҰ»еӯҗжіЁе…ҘгҖҒжү©ж•Јзӯүе·ҘеәҸжүҖеҝ…йЎ»зҡ„й«ҳжҠҖжңҜз ”еҸ‘гҖҒз”ҹдә§еҠ е·Ҙе’ҢжөӢиҜ•и®ҫеӨҮдё»иҰҒдҫқйқ еҗ‘欧зҫҺгҖҒж—Ҙйҹ©зӯүиҝӣеҸЈпјҢд»·ж јжҳӮиҙөгҖӮд»Һз ”еҸ‘и®ҫи®ЎзңӢпјҢиЎҢдёҡеҶ…дјҒдёҡд»Һиҙӯд№°д»ҝзңҹиҪҜ件е’ҢзүҲеӣҫз»ҳеҲ¶иҪҜ件еҲ°е…үеҲ»зүҲеҲ¶дҪңгҖҒжҲҗе“Ғе°ҒиЈ…жөӢиҜ•гҖҒеә”з”ЁиҜ„дј°гҖҒеҸҜйқ жҖ§иҖғж ёйғҪйңҖиҰҒеӨ§йҮҸиө„йҮ‘ж”ҜжҢҒгҖӮд»Һж—ҘеёёиҝҗиҗҘзңӢпјҢиЎҢдёҡеҶ…дјҒдёҡдёҖж–№йқўйңҖиҰҒеәһеӨ§зҡ„жөҒеҠЁиө„йҮ‘жқҘз”ЁдәҺиҠҜзүҮд»Је·ҘеҸҠиҠҜзүҮе°ҒиЈ…жөӢиҜ•пјӣеҸҰдёҖж–№йқўпјҢйңҖиҰҒжңүйқһеёёйҪҗе…Ёзҡ„дә§е“Ғе“Ғзұ»жқҘж»Ўи¶ідёӢжёёеҗ„йўҶеҹҹзҡ„йңҖжұӮпјҢдҝқжҢҒи¶іеӨҹзҡ„еёӮеңәеҚ жңүзҺҮе’Ңе“ҒзүҢеҪұе“ҚеҠӣпјҢиҝҷе°ұиҰҒжұӮдјҒдёҡдҝқжҢҒиҫғй«ҳзҡ„иҗҘиҝҗиө„йҮ‘ж°ҙе№ігҖӮеҸҰеӨ–пјҢиЎҢдёҡжҠҖжңҜжӣҙж–°жҚўд»Јеҝ«пјҢдә§е“Ғз«һдәүжҝҖзғҲпјҢеҜ№дјҒдёҡзҡ„з ”еҸ‘жҠ•е…Ҙе’ҢдәәжүҚжҠ•е…Ҙзӯүд№ҹжңүиҫғй«ҳзҡ„иҰҒжұӮгҖӮз»јдёҠпјҢеҰӮжһңиЎҢдёҡеҶ…ж–°иҝӣдјҒдёҡжІЎжңүжҢҒз»ӯжҖ§й«ҳж°ҙе№ізҡ„иө„йҮ‘жҠ•е…ҘпјҢе°ҶеҫҲйҡҫдёҺеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎҢдёҡеҶ…зҡ„зҺ°жңүдјҒдёҡиҝӣиЎҢз«һдәүгҖӮ

4гҖҒиҙЁйҮҸз®ЎжҺ§еЈҒеһ’

еҢ–еҗҲзү©еҚҠеҜјдҪ“дҪңдёәеҶ…еөҢдәҺз”өеӯҗж•ҙжңәдә§е“Ғдёӯзҡ„е…ій”®йӣ¶йғЁд»¶д№ӢдёҖпјҢеңЁз”өжөҒгҖҒз”өеңәгҖҒж№ҝеәҰд»ҘеҸҠжё©еәҰзӯүеӨ–з•Ңеә”еҠӣжҝҖжҙ»зҡ„еҪұе“ҚдёӢпјҢеӯҳеңЁжҪңеңЁзҡ„еӨұж•ҲйЈҺйҷ©пјҢиҝӣиҖҢеҪұе“Қз”өеӯҗж•ҙжңәдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪгҖӮеҰӮжһңз”өеӯҗж•ҙжңәдә§е“ҒиҙЁйҮҸе’ҢжҖ§иғҪжңӘиҫҫеҲ°иҰҒжұӮпјҢе°ҶзӣҙжҺҘеҪұе“ҚдёӢжёёеә”з”ЁйўҶеҹҹдёӯй«ҳд»·еҖјдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪпјҢд»ҺиҖҢйҖ жҲҗеӨ§йҮҸжҚҹеӨұгҖӮеӣ жӯӨпјҢеңЁеҢ–еҗҲзү©еҚҠеҜјдҪ“еӨ§жү№йҮҸз”ҹдә§иҝҮзЁӢеҪ“дёӯпјҢеҜ№дә§е“ҒиүҜзҺҮгҖҒеӨұж•ҲзҺҮеҸҠдёҖиҮҙжҖ§ж°ҙе№ізӯүж–№йқўжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮгҖӮе®һзҺ°зІҫзӣҠеҢ–з”ҹдә§гҖҒжӢҘжңүе…Ҳиҝӣзҡ„з”ҹдә§и®ҫеӨҮгҖҒзІҫз»Ҷзҡ„зҺ°еңәз®ЎзҗҶд»ҘеҸҠй•ҝжңҹзҡ„жҠҖжңҜз»ҸйӘҢжІүз§ҜжҳҜиЎҢдёҡеҶ…дјҒдёҡзЎ®дҝқдә§е“ҒиҙЁйҮҸгҖҒжҖ§иғҪе’ҢеҸҜйқ жҖ§зҡ„еҹәжң¬дҝқйҡңгҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…з”ұдәҺзјәе°‘й•ҝжңҹзҡ„з”ҹдә§е®һи·өз»ҸйӘҢз§ҜзҙҜд»ҘеҸҠжҲҗзҶҹзҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»пјҢзҹӯжңҹеҶ…иҫғйҡҫиҫҫеҲ°зӣёе…іиҙЁйҮҸжҺ§еҲ¶иҰҒжұӮгҖӮ

5гҖҒе®ўжҲ·и®ӨиҜҒеЈҒеһ’

еҢ–еҗҲзү©еҚҠеҜјдҪ“еҫҲеӨ§зЁӢеәҰдёҠеҪұе“ҚдёӢжёёдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪпјҢеӣ жӯӨйҖҡиҝҮе®ўжҲ·дёҘж јзҡ„и®ӨиҜҒжҳҜиҝӣе…Ҙжң¬иЎҢдёҡејҖеұ•з«һдәүзҡ„еҝ…иҰҒжқЎд»¶гҖӮеҢ–еҗҲзү©еҚҠеҜјдҪ“дҪңдёәз”өеӯҗдҝЎжҒҜдә§дёҡдёӯзҡ„дёҖз§ҚеҹәзЎҖжҖ§е…ғеҷЁд»¶пјҢжңҖз»Ҳеә”з”ЁдәҺ规模еҢ–зҡ„дёӢжёёеҺӮе•ҶпјҢеҢ…жӢ¬ж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰз”өеӯҗгҖҒе·Ҙдёҡз”өеӯҗзӯүгҖӮдёәдәҶдҝқиҜҒдә§е“Ғе“ҒиҙЁеҸҠжҖ§иғҪзҡ„зЁіе®ҡжҖ§пјҢдёӢжёёе®ўжҲ·йҖҡеёёеҜ№дҫӣеә”е•ҶжңүиҫғдёҘж јзҡ„и®ӨиҜҒжқЎд»¶пјҢиҰҒжұӮдҫӣеә”е•ҶйҷӨдәҶе…·еӨҮиЎҢдёҡеҶ…иҫғйўҶе…Ҳзҡ„жҠҖжңҜгҖҒдә§е“ҒгҖҒжңҚеҠЎд»ҘеҸҠзЁіе®ҡзҡ„йҮҸдә§иғҪеҠӣеӨ–пјҢиҝҳйЎ»йҖҡиҝҮиЎҢдёҡеҶ…иҙЁйҮҸз®ЎзҗҶдҪ“зі»и®ӨиҜҒжҲ–дёӢжёёе®ўжҲ·дёҘж јзҡ„йҮҮиҙӯи®ӨиҜҒзЁӢеәҸпјҢдёҖж—ҰйҖҡиҝҮеҲҷиғҪдёҺе®ўжҲ·е»әз«Ӣиө·й•ҝжңҹгҖҒзЁіе®ҡзҡ„еҗҲдҪңе…ізі»гҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…йҖҡиҝҮдёӢжёёе®ўжҲ·зҡ„и®ӨиҜҒйңҖиҰҒдёҖе®ҡзҡ„е‘Ёжңҹд»ҘеҸҠиҫғй«ҳзҡ„жқЎд»¶пјҢиҝҷеҜ№ж–°иҝӣе…ҘиҖ…еҪўжҲҗдәҶиҫғй«ҳзҡ„еЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

еҢ–еҗҲзү©еҚҠеҜјдҪ“иЎҢдёҡе…·жңүжҠҖжңҜйҡҫеәҰй«ҳгҖҒжҠ•иө„规模еӨ§гҖҒдә§дёҡй“ҫзҺҜиҠӮй•ҝгҖҒдә§е“Ғз§Қзұ»еӨҡгҖҒжӣҙж–°иҝӯд»Јеҝ«гҖҒдёӢжёёеә”з”Ёе№ҝжіӣзҡ„зү№зӮ№пјҢдә§дёҡй“ҫе‘ҲзҺ°еһӮзӣҙеҲҶе·Ҙж јеұҖгҖӮеҚҠеҜјдҪ“жқҗж–ҷжҳҜеҚҠеҜјдҪ“дә§дёҡй“ҫдёҠжёёдёӯзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеңЁйӣҶжҲҗз”өи·ҜгҖҒеҲҶз«ӢеҷЁд»¶зӯүеҚҠеҜјдҪ“дә§е“Ғз”ҹдә§еҲ¶йҖ дёӯиө·еҲ°е…ій”®жҖ§зҡ„дҪңз”ЁпјҢе…¶еҜ№дәҺжҲ‘еӣҪдә§дёҡз»“жһ„еҚҮзә§еҸҠеӣҪж°‘з»ҸжөҺеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮеҚҠеҜјдҪ“жқҗж–ҷеҸҜз»ҶеҲҶдёәиЎ¬еә•гҖҒйқ¶жқҗгҖҒеҢ–еӯҰжңәжў°жҠӣе…үжқҗж–ҷгҖҒе…үеҲ»иғ¶гҖҒз”өеӯҗж№ҝеҢ–еӯҰе“ҒгҖҒз”өеӯҗзү№з§Қж°”дҪ“гҖҒе°ҒиЈ…жқҗж–ҷзӯүжқҗж–ҷпјҢе…¶дёӯиЎ¬еә•жҳҜеҚҠеҜјдҪ“жқҗж–ҷйўҶеҹҹжңҖж ёеҝғзҡ„жқҗж–ҷгҖӮиЎ¬еә•з”ұеҚ•е…ғзҙ еҚҠеҜјдҪ“еҸҠеҢ–еҗҲзү©еҚҠеҜјдҪ“з»„жҲҗпјҢеүҚиҖ…еҰӮзЎ…пјҲSiпјүгҖҒй”—(GeпјүзӯүжүҖеҪўжҲҗзҡ„еҚҠеҜјдҪ“пјҢеҗҺиҖ…дёәз ·еҢ–й•“пјҲGaAsпјүгҖҒзЈ·еҢ–й“ҹпјҲlnPпјүгҖҒж°®еҢ–й•“пјҲGaNпјүгҖҒзўіеҢ–зЎ…пјҲSiCпјүзӯүеҢ–еҗҲзү©еҪўжҲҗзҡ„еҚҠеҜјдҪ“гҖӮеҢ–еҗҲзү©еҚҠеҜјдҪ“еҲ¶йҖ дә§дёҡй“ҫеҢ…еҗ«иҠҜзүҮи®ҫи®ЎгҖҒеҲ¶йҖ е’Ңе°ҒиЈ…жөӢиҜ•зҺҜиҠӮпјҢеҚҠеҜјдҪ“жқҗж–ҷе’ҢеҚҠеҜјдҪ“и®ҫеӨҮеұһдәҺиҠҜзүҮеҲ¶йҖ гҖҒе°ҒжөӢзҡ„ж”Ҝж’‘жҖ§дә§дёҡгҖӮеҚҠеҜјдҪ“дә§е“Ғе№ҝжіӣеә”з”ЁдәҺзҪ‘з»ңйҖҡдҝЎгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰз”өеӯҗгҖҒиҪЁйҒ“дәӨйҖҡгҖҒз”өеҠӣзі»з»ҹзӯүйўҶеҹҹгҖӮ

йҡҶеҹәз»ҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘеёӮзҺҜ欧еҚҠеҜјдҪ“жқҗж–ҷжҠҖжңҜжңүйҷҗе…¬еҸё дёҠжө·ж–°жҳҮеҚҠеҜјдҪ“科жҠҖжңүйҷҗе…¬еҸё жөҷжұҹдёӯжҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·е…ҲиҝӣеҚҠеҜјдҪ“еҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹйҮ‘з‘һ泓科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·зЎ…дә§дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё TCLдёӯзҺҜж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һз«ӢжҳӮеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё Samsung Electronics Intel Qualcomm SK Hynix Broadcom Limited дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё жқӯе·һеЈ«е…°еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй•ҝз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж—ҘжңҲе…үжҠ•иө„жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҡҶеҹәз»ҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘеёӮзҺҜ欧еҚҠеҜјдҪ“жқҗж–ҷжҠҖжңҜжңүйҷҗе…¬еҸё дёҠжө·ж–°жҳҮеҚҠеҜјдҪ“科жҠҖжңүйҷҗе…¬еҸё жөҷжұҹдёӯжҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·е…ҲиҝӣеҚҠеҜјдҪ“еҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹйҮ‘з‘һ泓科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·зЎ…дә§дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё TCLдёӯзҺҜж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һз«ӢжҳӮеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё Samsung Electronics Intel Qualcomm SK Hynix Broadcom Limited дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё жқӯе·һеЈ«е…°еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй•ҝз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж—ҘжңҲе…үжҠ•иө„жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

зЈ·еҢ–й“ҹжҳҜзЈ·е’Ңй“ҹзҡ„еҢ–еҗҲзү©пјҢзЈ·еҢ–й“ҹдҪңдёәеҚҠеҜјдҪ“жқҗж–ҷе…·жңүдјҳиүҜзү№жҖ§гҖӮдҪҝз”ЁзЈ·еҢ–й“ҹиЎ¬еә•еҲ¶йҖ зҡ„еҚҠеҜјдҪ“еҷЁд»¶пјҢе…·еӨҮйҘұе’Ңз”өеӯҗжјӮ移йҖҹеәҰй«ҳгҖҒеҸ‘е…үжіўй•ҝйҖӮе®ңе…үзәӨдҪҺжҚҹйҖҡдҝЎгҖҒжҠ—иҫҗе°„иғҪеҠӣејәгҖҒеҜјзғӯжҖ§еҘҪгҖҒе…үз”өиҪ¬жҚўж•ҲзҺҮй«ҳгҖҒзҰҒеёҰе®ҪеәҰиҫғй«ҳзӯүзү№жҖ§пјҢеӣ жӯӨзЈ·еҢ–й“ҹиЎ¬еә•еҸҜиў«е№ҝжіӣеә”з”ЁдәҺеҲ¶йҖ е…үжЁЎеқ—еҷЁд»¶гҖҒдј ж„ҹеҷЁд»¶гҖҒй«ҳз«Ҝе°„йў‘еҷЁд»¶зӯүгҖӮ20дё–зәӘ90е№ҙд»Јд»ҘжқҘпјҢзЈ·еҢ–й“ҹжҠҖжңҜеҫ—д»Ҙиҝ…йҖҹеҸ‘еұ•пјҢ并йҖҗжёҗжҲҗдёәдё»жөҒеҚҠеҜјдҪ“жқҗж–ҷд№ӢдёҖгҖӮ2026е№ҙе…ЁзҗғзЈ·еҢ–й“ҹиЎ¬еә•пјҲжҠҳеҗҲдәҢиӢұеҜёпјүйў„и®Ўй”ҖйҮҸдёә128.19дёҮзүҮпјҢ2019-2026е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә14.40%пјӣ2026е№ҙе…ЁзҗғзЈ·еҢ–й“ҹиЎ¬еә•еёӮеңә规模дёә2.02дәҝзҫҺе…ғпјҢ2019-2026е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә12.42%гҖӮ

з ·еҢ–й•“жҳҜз ·дёҺй•“зҡ„еҢ–еҗҲзү©пјҢз ·еҢ–й•“дҪңдёәеҚҠеҜјдҪ“жқҗж–ҷе…·жңүдјҳиүҜзҡ„зү№жҖ§гҖӮдҪҝз”Ёз ·еҢ–й•“иЎ¬еә•еҲ¶йҖ зҡ„еҚҠеҜјдҪ“еҷЁд»¶пјҢе…·еӨҮй«ҳеҠҹзҺҮеҜҶеәҰгҖҒдҪҺиғҪиҖ—гҖҒжҠ—й«ҳжё©гҖҒй«ҳеҸ‘е…үж•ҲзҺҮгҖҒжҠ—иҫҗе°„гҖҒй«ҳеҮ»з©ҝз”өеҺӢзӯүзү№жҖ§пјҢеӣ жӯӨз ·еҢ–й•“иЎ¬еә•иў«е№ҝжіӣз”ЁдәҺз”ҹдә§LEDгҖҒе°„йў‘еҷЁд»¶гҖҒжҝҖе…үеҷЁзӯүеҷЁд»¶дә§е“ҒгҖӮ20дё–зәӘ90е№ҙд»Јд»ҘжқҘпјҢз ·еҢ–й•“жҠҖжңҜеҫ—д»Ҙиҝ…йҖҹеҸ‘еұ•пјҢ并йҖҗжёҗжҲҗдёәжңҖжҲҗзҶҹзҡ„еҚҠеҜјдҪ“жқҗж–ҷд№ӢдёҖгҖӮ2019е№ҙе…ЁзҗғжҠҳеҗҲдәҢиӢұеҜёз ·еҢ–й•“иЎ¬еә•еёӮеңәй”ҖйҮҸзәҰдёә2,000дёҮзүҮпјҢйў„и®ЎеҲ°2025е№ҙе…ЁзҗғжҠҳеҗҲдәҢиӢұеҜёз ·еҢ–й•“иЎ¬еә•еёӮеңәй”ҖйҮҸе°Ҷи¶…иҝҮ3,500дёҮзүҮпјӣ2019е№ҙе…Ёзҗғз ·еҢ–й•“иЎ¬еә•еёӮеңә规模зәҰдёә2дәҝзҫҺе…ғпјҢйў„и®ЎеҲ°2025е№ҙе…Ёзҗғз ·еҢ–й•“иЎ¬еә•еёӮеңә规模е°ҶиҫҫеҲ°3.48дәҝзҫҺе…ғпјҢ2019-2025е№ҙеӨҚеҗҲеўһй•ҝзҺҮ9.67%гҖӮ

2019-2026е№ҙе…ЁзҗғзЈ·еҢ–й“ҹе’Ңз ·еҢ–й•“иЎ¬еә•йў„и®Ўй”ҖйҮҸе’ҢеёӮеңә规模

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүе…Ёзҗғдә§дёҡиҪ¬з§»дёәжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡеҸ‘еұ•еёҰжқҘйҮҚиҰҒжңәйҒҮ

е…ЁзҗғеҚҠеҜјдҪ“дә§дёҡй“ҫеҺҶеҸІдёҠжӣҫз»ҸеҺҶиҝҮдёӨж¬Ўең°еҹҹдёҠзҡ„дә§дёҡиҪ¬з§»пјҢ第дёҖж¬Ўдёә20дё–зәӘ70е№ҙд»Јд»ҺзҫҺеӣҪеҗ‘ж—Ҙжң¬иҪ¬з§»пјҢ第дәҢж¬ЎжҳҜ20дё–зәӘ80е№ҙд»Јд»Һж—Ҙжң¬еҗ‘йҹ©еӣҪе’ҢдёӯеӣҪеҸ°ж№ҫең°еҢәиҪ¬з§»гҖӮзӣ®еүҚпјҢе…ЁзҗғеҚҠеҜјдҪ“дә§дёҡжӯЈеӨ„дәҺеҗ‘дёӯеӣҪеӨ§йҷҶең°еҢәиҪ¬з§»зҡ„иҝӣзЁӢд№ӢдёӯгҖӮзӣ®еүҚпјҢеҚҠеҜјдҪ“жқҗж–ҷд»ҚжҳҜжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡиҫғдёәи–„ејұзҡ„зҺҜиҠӮпјҢеңЁеҚҠеҜјдҪ“дә§дёҡеҗ‘дёӯеӣҪеӨ§йҷҶиҪ¬з§»зҡ„иғҢжҷҜдёӢпјҢдёӯеӣҪеӨ§йҷҶдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„еҚҠеҜјдҪ“з»Ҳз«Ҝеә”з”ЁеёӮеңәпјҢе°Ҷжңүжңӣеҗёеј•жӣҙеӨҡеӣҪеҶ…еӨ–еҚҠеҜјдҪ“дјҒдёҡеңЁдёӯеӣҪеӨ§йҷҶе»әеҺӮпјҢе°ҶиҝӣдёҖжӯҘжҸҗеҚҮеӣҪеҶ…еҢ–еҗҲзү©еҚҠеҜјдҪ“дә§дёҡй“ҫзҡ„ж•ҙдҪ“еҸ‘еұ•ж°ҙе№іпјҢйў„и®ЎжңӘжқҘдёӯеӣҪеӨ§йҷҶеҢ–еҗҲзү©еҚҠеҜјдҪ“зҡ„дә§дёҡй“ҫй…ҚеҘ—зҺҜеўғе°Ҷжҳҫи‘—ж”№е–„пјҢеёӮеңәд»ҪйўқеҚ жҜ”д№ҹе°ҶжҢҒз»ӯжү©еӨ§гҖӮ

пјҲ2пјүж–°еә”з”Ёдә§з”ҹзҡ„ж–°йңҖжұӮеёҰжқҘзҡ„ж–°жңәйҒҮ

еҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•жқҗж–ҷе…·жңүдјҳејӮзҡ„жҖ§иғҪпјҢдҪҶй•ҝжңҹеҸ—йҷҗдәҺдёӢжёёеә”з”ЁйўҶеҹҹеёӮеңә规模иҫғе°Ҹ并且иҮӘиә«жҲҗжң¬иҫғй«ҳпјҢеӣ жӯӨе…¶еёӮеңә规模иҝңдҪҺдәҺзЎ…иЎ¬еә•жқҗж–ҷгҖӮ然иҖҢпјҢиҝ‘е№ҙжқҘпјҢеҢ–еҗҲзү©еҚҠеҜјдҪ“еҮәзҺ°дәҶеӨҡдёӘж–°зҡ„еә”з”ЁйўҶеҹҹпјҢдёәиЎ¬еә•дјҒдёҡеёҰжқҘдәҶеўһйҮҸеёӮеңәпјҢдҫӢеҰӮMini LEDгҖҒMicro LEDгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮдј ж„ҹеҷЁгҖҒиҪҰиҪҪжҝҖе…үйӣ·иҫҫгҖҒз”ҹзү©иҜҶеҲ«жҝҖе…үеҷЁзӯүгҖӮиҜҘзӯүйңҖжұӮеқҮеӨ„дәҺдә§дёҡеҢ–иҝӣзЁӢд№ӢдёӯпјҢз”ұдәҺеҢ–еҗҲзү©иЎ¬еә•еёӮеңә规模еҹәж•°еҫҲдҪҺпјҢдёҠиҝ°жҜҸдёҖдёӘеёӮеңәзҡ„ж”ҫйҮҸеқҮдјҡеҜ№ж•ҙдёӘеҚҠеҜјдҪ“иЎ¬еә•еёӮеңәеёҰжқҘжҳҫи‘—зҡ„жӢүеҠЁдҪңз”ЁгҖӮжӯӨеӨ–пјҢеңЁеҢ–еҗҲзү©еҚҠеҜјдҪ“зҡ„еӣәжңүеә”з”ЁйўҶеҹҹпјҡеҹәз«ҷеҸҠж•°жҚ®дёӯеҝғзҡ„е…үжЁЎеқ—гҖҒжҷәиғҪжүӢжңәеҸҠеҹәз«ҷе°„йў‘еҷЁд»¶зӯүеёӮеңәпјҢ5GйҖҡдҝЎгҖҒеӨ§ж•°жҚ®еҸҠдә‘и®Ўз®—зҡ„еҝ«йҖҹеҸ‘еұ•д№ҹеёҰжқҘдәҶ5Gеҹәз«ҷе»әи®ҫгҖҒж•°жҚ®дёӯеҝғе»әи®ҫгҖҒ5GжҷәиғҪжүӢжңәжӣҙж–°жҚўд»Јзҡ„жңәйҒҮпјҢдҪ“зҺ°еңЁеҚҠеҜјдҪ“иЎ¬еә•еёӮеңәеқҮжҳҜеҫҲеӨ§зҡ„еўһй•ҝзӮ№гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеҚҠеҜјдҪ“иЎҢдёҡжҠ•иө„иҝҮзғӯеҸҜиғҪдә§з”ҹдҫӣйңҖй”ҷй…Қд»ҘеҸҠдәәжүҚжөҒеӨұ

еңЁжҲ‘еӣҪеҢ–еҗҲзү©еҚҠеҜјдҪ“дә§дёҡеҝ«йҖҹеҸ‘еұ•зҡ„иҝҮзЁӢдёӯпјҢйҡҸзқҖеӨ§йҮҸиө„жң¬ж¶Ңе…ҘпјҢеҮәзҺ°дәҶдёҖе®ҡзЁӢеәҰзҡ„жҠ•иө„иҝҮзғӯпјҢйғЁеҲҶдјҒдёҡзҡ„规模дёҺе…¶жҠҖжңҜж°ҙ平并дёҚеҢ№й…ҚпјҢйў„и®ЎжңӘжқҘдҪҺз«Ҝдә§е“ҒйўҶеҹҹеҸҜиғҪйқўдёҙжҒ¶жҖ§з«һдәүпјҢеҗҢж—¶иЎҢдёҡдәәжүҚд№ҹеҸҜиғҪдјҡеӣ з«һдәүеҜ№жүӢй«ҳи–ӘиҒҳиҜ·иҖҢжөҒеӨұгҖӮ

пјҲ2пјүеӣҪ家еҜ№дәҺзҺҜдҝқгҖҒе®үе…Ёз”ҹдә§зҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳ

2015е№ҙпјҢз ·еҢ–й•“иў«еӣҪ家е®үзӣ‘еұҖеҲ—е…ҘдәҶеҚұйҷ©еҢ–еӯҰе“Ғжё…еҚ•пјҢиЎҢдёҡзӣ‘з®Ўж”ҝзӯ–ең°дёҚж–ӯи¶ӢдёҘиҰҒжұӮз ·еҢ–й•“иЎ¬еә•дјҒдёҡдёҚж–ӯеҠ ејәеҜ№еҺҹжқҗж–ҷгҖҒеҚҠжҲҗе“ҒеҸҠдә§жҲҗе“Ғиҝҗиҫ“гҖҒдҪҝз”ЁгҖҒз”ҹдә§зӯүзҺҜиҠӮзҡ„з®ЎзҗҶпјҢиЎҢдёҡе®үе…Ёз”ҹдә§жҠ•е…Ҙе°ҶдёҚж–ӯжҸҗй«ҳпјҢд»ҘзЎ®дҝқз”ҹдә§з»ҸиҗҘзҡ„еҗҲжі•гҖҒеҗҲ规жҖ§гҖӮеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•дјҒдёҡзҡ„з”ҹдә§е·Ҙиүәж¶үеҸҠеҢ–еӯҰеҗҲжҲҗе·ҘиүәгҖҒй«ҳжё©й«ҳеҺӢеҗҲжҲҗе·ҘиүәгҖҒзү©зҗҶеҲҮеүІжҠӣе…үжё…жҙ—е·ҘиүәгҖҒжҸҗзәҜе·ҘиүәзӯүпјҢдјҡдә§з”ҹдёҖе®ҡзҡ„вҖңдёүеәҹвҖқжҺ’ж”ҫгҖӮйҡҸзқҖеӣҪ家еҜ№дәҺзҺҜеўғжІ»зҗҶж ҮеҮҶзҡ„дёҚж–ӯжҸҗй«ҳпјҢд»ҘеҸҠе®ўжҲ·еҜ№дҫӣеә”е•Ҷдә§е“Ғе“ҒиҙЁзҡ„жҸҗй«ҳпјҢеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•дјҒдёҡзҡ„зҺҜдҝқжІ»зҗҶжҲҗжң¬д№ҹе°ҶдёҚж–ӯеўһй•ҝгҖӮ

дёғгҖҒз«һдәүж јеұҖ

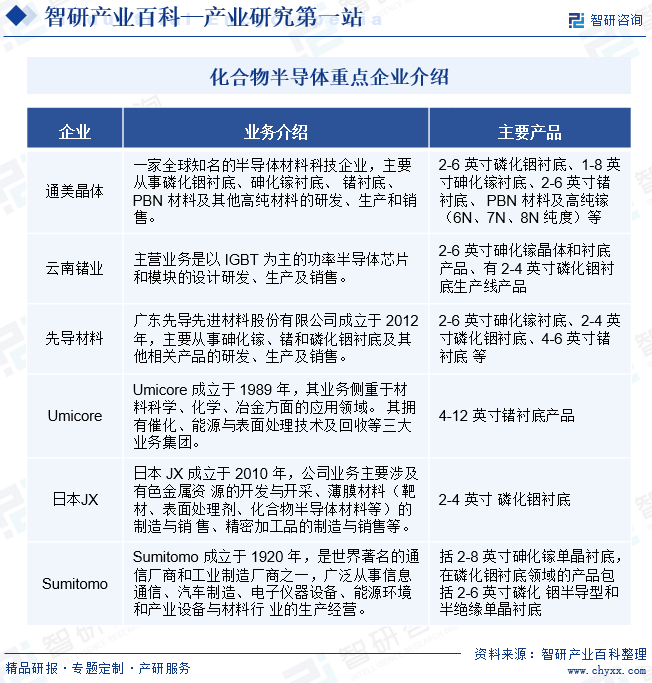

еҢ–еҗҲзү©еҚҠеҜјдҪ“иЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢдё»иҰҒдҫӣеә”е•ҶеҢ…жӢ¬SumitomoгҖҒеҢ—дә¬йҖҡзҫҺгҖҒж—Ҙжң¬JXгҖҒUmicoreзӯүгҖӮзЈ·еҢ–й“ҹеҚ•жҷ¶жү№йҮҸз”ҹй•ҝзҡ„жҠҖжңҜдё»иҰҒеҢ…жӢ¬LECжі•гҖҒVGFжі•е’ҢVBжі•гҖӮеҢ—дә¬йҖҡзҫҺе’ҢSumitomoеҲҶеҲ«дҪҝз”ЁVGFе’ҢVBжҠҖжңҜеҸҜд»Ҙз”ҹй•ҝеҮәзӣҙеҫ„6иӢұеҜёзЈ·еҢ–й“ҹеҚ•жҷ¶пјҢж—Ҙжң¬JXдҪҝз”ЁLECжҠҖжңҜеҸҜд»Ҙз”ҹй•ҝеҮәзӣҙеҫ„4иӢұеҜёзҡ„зЈ·еҢ–й“ҹеҚ•жҷ¶гҖӮз ·еҢ–й•“жҷ¶дҪ“дё»жөҒз”ҹй•ҝе·ҘиүәеҢ…жӢ¬LECжі•гҖҒHBжі•гҖҒVBжі•д»ҘеҸҠVGFжі•зӯүпјҢе…¶дёӯSumitomoз ·еҢ–й•“еҚ•жҷ¶з”ҹдә§д»ҘVBжі•дёәдё»пјҢFreibergerд»ҘVGFе’ҢLECжі•дёәдё»пјҢиҖҢеҢ—дә¬йҖҡзҫҺеҲҷд»ҘVGFжі•дёәдё»гҖӮзӣ®еүҚеӣҪеҶ…ж¶үеҸҠз ·еҢ–й•“иЎ¬еә•дёҡеҠЎзҡ„е…¬еҸёиҫғе°‘пјҢйҷӨеҢ—дә¬йҖҡзҫҺеӨ–пјҢе№ҝдёңе…ҲеҜје…Ҳиҝӣжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүе…¬еҸёеңЁз”ҹдә§LEDзҡ„з ·еҢ–й•“иЎ¬еә•ж–№йқўе·Іе…·еӨҮдёҖе®ҡ规模гҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•е°әеҜёдёҚж–ӯеўһеӨ§

дёҺзЎ…иЎ¬еә•зұ»дјјпјҢеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•д№ҹеңЁдёҚж–ӯеҗ‘жӣҙеӨ§е°әеҜёжј”иҝӣеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•зҡ„зӣҙеҫ„и¶ҠеӨ§пјҢеңЁеҚ•зүҮиЎ¬еә•дёҠеҸҜеҲ¶йҖ зҡ„иҠҜзүҮж•°йҮҸи¶ҠеӨҡпјҢеҲ¶йҖ еҚ•дҪҚиҠҜзүҮзҡ„жҲҗжң¬д№ҹи¶ҠдҪҺгҖӮеҗҢж—¶пјҢеңЁеңҶеҪўзҡ„иЎ¬еә•дёҠеҲ¶йҖ зҹ©еҪўзҡ„иҠҜзүҮдјҡдҪҝиЎ¬еә•иҫ№зјҳеӨ„зҡ„дёҖдәӣеҢәеҹҹж— жі•иў«еҲ©з”ЁпјҢиҖҢиЎ¬еә•зҡ„зӣҙеҫ„и¶ҠеӨ§пјҢзӣёеҜ№иҖҢиЁҖиЎ¬еә•иҫ№зјҳзҡ„жҚҹеӨұдјҡи¶Ҡе°ҸпјҢжңүеҲ©дәҺиҝӣдёҖжӯҘйҷҚдҪҺиҠҜзүҮзҡ„жҲҗжң¬гҖӮйҷҚдҪҺиҠҜзүҮеҲ¶йҖ жҲҗжң¬еҜ№дёӢжёёиҠҜзүҮе’ҢеҷЁд»¶дјҒдёҡиҖҢиЁҖпјҢд№ҹжҳҜжү©еӨ§еңЁж–°е…ҙеә”з”ЁйўҶеҹҹдә§дёҡеҢ–规模зҡ„е…ій”®еӣ зҙ д№ӢдёҖгҖӮеҜ№еҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•дјҒдёҡиҖҢиЁҖпјҢдёӢжёёе®ўжҲ·йҷҚдҪҺеҲ¶йҖ иҠҜзүҮжҲҗжң¬зҡ„йңҖжұӮеҜ№жү©еӨ§еҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•зӣҙеҫ„жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеҪ“еүҚпјҢе…Ёзҗғз ·еҢ–й•“иЎ¬еә•д»Ҙ4-6иӢұеҜёдёәдё»жөҒзӣҙеҫ„пјҢйҡҸзқҖMini LEDд»ҘеҸҠMicroLEDжҠҖжңҜзҡ„йҖҗжёҗжҲҗзҶҹпјҢе…¶еҜ№LEDиҠҜзүҮж•°йҮҸзҡ„йңҖжұӮе°Ҷе‘ҲеҮ дҪ•зә§ж•°еўһй•ҝпјҢеӣ жӯӨз ·еҢ–й•“иЎ¬еә•д№ҹејҖе§Ӣеҗ‘8иӢұеҜёеҸ‘еұ•пјҢеҠ©еҠӣMini LEDд»ҘеҸҠMicroLEDдә§дёҡе°Ҫеҝ«йҷҚдҪҺиҠҜзүҮжҲҗжң¬пјҢжҺЁиҝӣе…¶дә§дёҡеҢ–иҝӣзЁӢпјӣе…ЁзҗғзЈ·еҢ–й“ҹиЎ¬еә•д»Ҙ2-4иӢұеҜёдёәдё»жөҒзӣҙеҫ„пјҢеңЁе…үйҖҡдҝЎеҸҠдј ж„ҹеҷЁйңҖжұӮиҝ…йҖҹеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢзӣ®еүҚжӯЈеӨ„дәҺеҗ‘6иӢұеҜёиЎ¬еә•еҸ‘еұ•зҡ„иҝҮзЁӢд№ӢдёӯгҖӮйҡҸзқҖ5GйҖҡдҝЎгҖҒж–°дёҖд»ЈжҳҫзӨәзӯүдёӢжёёеә”з”ЁйўҶеҹҹиҝҺжқҘж–°дёҖиҪ®жҠ•иө„е‘ЁжңҹпјҢдёӢжёёе®ўжҲ·зҡ„ж–°е»әдә§зәҝеҫҲеҸҜиғҪеҗ‘жӣҙеӨ§е°әеҜёеҲҮжҚўпјҢжӢҘжңүеӨ§е°әеҜёеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•дҫӣеә”иғҪеҠӣзҡ„дјҒдёҡжңүжңӣеңЁж–°дёҖиҪ®дә§дёҡе‘ЁжңҹдёӯиҺ·еҫ—еёӮеңәе…ҲжңәгҖӮеҚ•жҷ¶дҪ“жү©еҫ„жҠҖжңҜйңҖиҰҒз»јеҗҲиҖғиҷ‘зғӯеңәи®ҫи®ЎгҖҒжү©еҫ„з»“жһ„и®ҫи®ЎгҖҒжҷ¶дҪ“еҲ¶еӨҮе·Ҙиүәи®ҫи®ЎзӯүеӨҡж–№йқўзҡ„е·ҘиүәжҺ§еҲ¶пјӣжӣҙеӨ§зӣҙеҫ„зҡ„иЎ¬еә•д№ҹеҜ№е№іж•ҙеәҰгҖҒдҪҚй”ҷеҜҶеәҰгҖҒиЎЁйқўйў—зІ’еәҰжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢйҡҸзқҖиЎ¬еә•е°әеҜёзҡ„жү©еӨ§пјҢеҜ№еҢ–еҗҲзү©еҚҠеҜјдҪ“еҚ•жҷ¶з”ҹй•ҝжҠҖжңҜе’ҢиЎ¬еә•еҲҮзЈЁжҠӣжҙ—жҠҖжңҜзҡ„иҰҒжұӮд№ҹдёҚж–ӯжҸҗй«ҳгҖӮ

2гҖҒеҢ–еҗҲзү©еҚҠеҜјдҪ“еҚ•жҷ¶дҪ“й•ҝеәҰдёҚж–ӯжҸҗеҚҮ

йҡҸзқҖеҚ•жҷ¶дҪ“зӣҙеҫ„зҡ„жү©еӨ§пјҢеҚ•жҷ¶дҪ“зҡ„дҪ“з§Ҝе’ҢйҮҚйҮҸд№ҹдёҚж–ӯеўһеҠ пјҢеҜ№еҚ•жҷ¶з”ҹй•ҝи®ҫеӨҮгҖҒеқ©еҹҡе’Ңе·ҘиүәжҺ§еҲ¶зҡ„иҰҒжұӮи¶Ҡй«ҳгҖӮеҪ“еүҚпјҢеӨ§зӣҙеҫ„еҢ–еҗҲзү©еҚ•жҷ¶дҪ“зҡ„з”ҹй•ҝй•ҝеәҰйқһеёёжңүйҷҗпјҢеҲҮеүІеҗҺе®һйҷ…еҸҜдҪҝз”Ёзҡ„жҷ¶дҪ“й•ҝеәҰжӣҙзҹӯпјҢеҜјиҮҙжқҗж–ҷжҲҗжң¬еұ…й«ҳдёҚдёӢпјҢеҪұе“Қдә§дёҡй“ҫдёӢжёёзҡ„дә§дёҡеҢ–иҝӣзЁӢгҖӮеӣ жӯӨпјҢеңЁеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•еҗ‘еӨ§зӣҙеҫ„еҸ‘еұ•зҡ„еҗҢж—¶пјҢеӨ§зӣҙеҫ„еҚ•жҷ¶дҪ“зҡ„з”ҹй•ҝй•ҝеәҰд№ҹйңҖиҰҒдёҚж–ӯжҸҗеҚҮгҖӮ

3гҖҒеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•зҡ„жҖ§иғҪжҢҮж ҮжҢҒз»ӯжҸҗеҚҮ

еҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•зҡ„жҖ§иғҪдјҡзӣҙжҺҘеҪұе“ҚдёӢжёёиҠҜзүҮе’ҢеҷЁд»¶дә§е“Ғзҡ„еҗ„йЎ№жҖ§иғҪпјҢе°Өе…¶жҳҜеңЁиҠҜзүҮе’ҢеҷЁд»¶е°әеҜёдёҚж–ӯзј©е°Ҹзҡ„и¶ӢеҠҝдёӢпјҢеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•зҡ„дҪҚй”ҷеҜҶеәҰгҖҒз”өйҳ»зҺҮеқҮеҢҖжҖ§гҖҒе№іж•ҙеәҰгҖҒиЎЁйқўйў—зІ’еәҰзӯүж ёеҝғжҖ§иғҪжҢҮж Үе°ҶзӣҙжҺҘеҪұе“ҚеҲ°еҷЁд»¶зҡ„иүҜзҺҮе’ҢжҲҗжң¬пјҢеҪұе“ҚеҲ°е…¶еңЁдёӢжёёеә”з”ЁйўҶеҹҹзҡ„дә§дёҡеҢ–иҝӣзЁӢгҖӮеңЁеҢ–еҗҲзү©еҚҠеҜјдҪ“иЎ¬еә•зҡ„з”ҹдә§иҝҮзЁӢдёӯпјҢеҜ№еҺҹиҫ…ж–ҷзҡ„е“ҒиҙЁз®ЎжҺ§гҖҒеӨҡжҷ¶дҪ“еҗҲжҲҗе·ҘиүәгҖҒеҚ•жҷ¶дҪ“з”ҹй•ҝиҝҮзЁӢдёӯзҡ„е·ҘиүәжҺ§еҲ¶гҖҒеҲҮзЈЁжҠӣеҸҠжё…жҙ—е·ҘиүәгҖҒйҮҸжөӢжҠҖжңҜгҖҒеҜҶе°ҒеҢ…иЈ…жҠҖжңҜзӯүйғҪдјҡеҪұе“ҚеҲ°иЎ¬еә•зҡ„дёҠиҝ°жҖ§иғҪжҢҮж ҮгҖӮиЎ¬еә•еҺӮе•ҶйңҖиҰҒдёҚж–ӯз ”еҸ‘ж–°зҡ„жҠҖжңҜе’Ңе·ҘиүәпјҢд»ҘжҢҒз»ӯжҸҗеҚҮдә§е“Ғзҡ„жҖ§иғҪжҢҮж ҮпјҢж»Ўи¶ідёӢжёёеӨ–延гҖҒиҠҜзүҮе’ҢеҷЁд»¶дјҒдёҡзҡ„йңҖжұӮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ