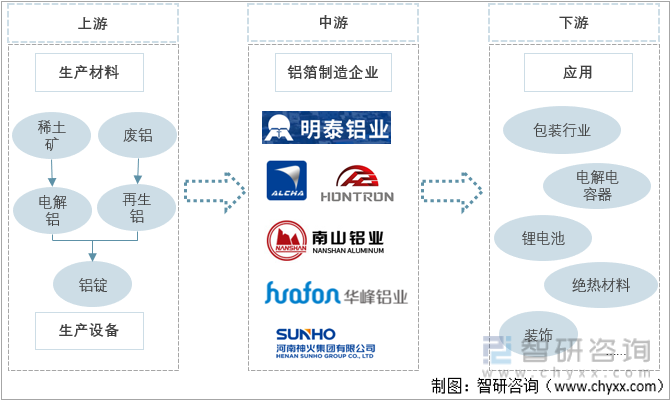

дёҖгҖҒй“қз®”дә§дёҡй“ҫ

й“қз®”жҳҜе°ҶйҮ‘еұһеҺҹжқҗж–ҷй“қйҖҡиҝҮй“қз®”иҪ§жңәиҝӣиЎҢ延еұ•еҠ е·ҘеҗҺеҫ—еҲ°зҡ„зұ»дјјдәҺ银箔зҡ„йҮ‘еұһз®”зүҮпјҢеҸҜиў«з”ЁдҪңйЈҹе“ҒгҖҒгҖҒйҘ®ж–ҷгҖҒйҰҷзғҹгҖҒиҚҜе“ҒгҖҒз…§зӣёеә•жқҝгҖҒ家еәӯж—Ҙз”Ёе“Ғзӯүж–№йқўзҡ„еҢ…иЈ…жқҗж–ҷпјҢеҸҜд»ҘеҲ¶жҲҗз”өи§Јз”өе®№еҷЁз”ЁдәҺе№іжқҝз”өи§ҶгҖҒ笔记жң¬з”өи„‘гҖҒж•°з Ғзӣёжңәзӯүж¶Ҳиҙ№зұ»з”өеӯҗдә§е“ҒпјҢеҸҜдҪңдёәз»қзғӯжқҗж–ҷз”ЁдәҺе»әзӯ‘гҖҒиҪҰиҫҶгҖҒиҲ№иҲ¶гҖҒжҲҝеұӢзӯүйўҶеҹҹпјҢз”ұдәҺе…¶дјҳиүҜзҡ„жҖ§иғҪпјҢд№ҹеҸҜз”ЁдҪңиЈ…йҘ°зҡ„йҮ‘银зәҝгҖҒеЈҒзәёд»ҘеҸҠеҗ„зұ»ж–Үе…·еҚ°еҲ·е“Ғе’ҢиҪ»е·Ҙдә§е“Ғзҡ„иЈ…жҪўе•Ҷж ҮзӯүгҖӮдҪҝз”ЁиҝҮзҡ„й“қз®”жқҗж–ҷеҸҜд»Ҙеӣһ收пјҢз»ҸиҝҮжҸҗеҸ–еҠ е·ҘеҗҺеҸҜд»ҘеҶҚж¬Ўз”ЁдәҺй“қз®”з”ҹдә§гҖҒеҲ©з”ЁгҖӮ

й“қз®”иЎҢдёҡдә§дёҡй“ҫеӣҫи°ұ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёеҺҹжқҗж–ҷдә§дёҡеҲҶжһҗ

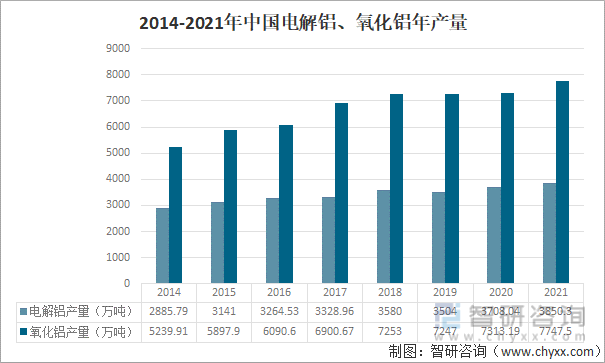

й“қй”ӯжқҘжәҗжңүдёӨз§ҚйҖ”еҫ„пјҢдёҖжҳҜдј з»ҹзҡ„з”өи§Јй“қиЎҢдёҡпјҢдәҢжҳҜж–°е…ҙзҡ„еҶҚз”ҹй“қиЎҢдёҡгҖӮз”өи§Јй“қжҳҜе°Ҷй“қеңҹзҹҝз»ҸиҝҮеҠ е·Ҙз”ҹжҲҗж°§еҢ–й“қеҗҺеҶҚиҝӣиЎҢеҠ е·ҘеӨ„зҗҶеҗҺз”ҹжҲҗпјҢеҠ е·ҘиҝҮзЁӢдёӯжүҖйңҖиғҪиҖ—иҫғй«ҳпјҢеұһдәҺй«ҳиғҪиҖ—иЎҢдёҡпјҢзӣ®еүҚдёӯеӣҪз”өи§Јй“қиЎҢдёҡзўіиғҪиҖ—еҚ еӣҪеҶ…жҖ»зўіиғҪиҖ—5%е·ҰеҸігҖӮ

2014-2021е№ҙпјҢдёӯеӣҪз”өи§Јй“қиЎҢдёҡдә§йҮҸиҷҪжңүжіўеҠЁпјҢдҪҶеҹәжң¬е‘ҲзҺ°е№ізЁідёҠеҚҮжҖҒеҠҝгҖӮ2021е№ҙпјҢдёӯеӣҪз”өи§Јй“қдә§йҮҸеўһиҮі3850.3дёҮеҗЁпјҢж°§еҢ–й“қдә§йҮҸеўһиҮі7747.5дёҮеҗЁгҖӮ

2014-2021е№ҙдёӯеӣҪз”өи§Јй“қгҖҒж°§еҢ–й“қе№ҙдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

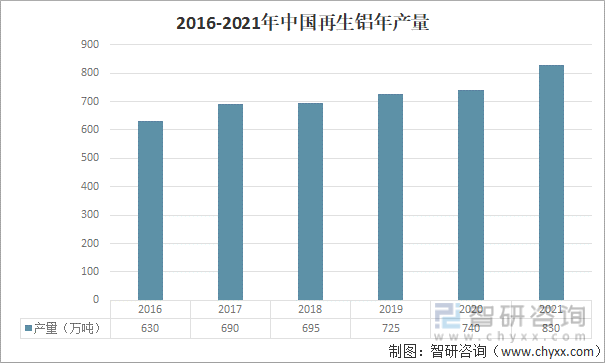

дёӯеӣҪеҶҚз”ҹй“қиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙеҲҡеҲҡиҝӣе…ҘдҪ“зі»еҢ–еҸ‘еұ•йҳ¶ж®өпјҢиҷҪе·ІеҲқжӯҘеҪўжҲҗеёӮеңәй“ҫпјҢдҪҶзӣ®еүҚе…·жңүеӨ§и§„жЁЎз”ҹдә§иғҪеҠӣзҡ„дјҒдёҡзӣёеҜ№иҫғе°‘пјҢе…¶дёӯеҶҚз”ҹй“қиЎҢдёҡдёӯеӨ„дәҺ第дёҖжўҜйҳҹгҖҒ规模иҫғеӨ§зҡ„дјҒдёҡжңүжҳҺжі°й“қдёҡгҖҒеҚ—еұұй“қдёҡгҖҒз«ӢдёӯйӣҶеӣўзӯүгҖӮзӣ®еүҚдёӯеӣҪеҶҚз”ҹй“қиЎҢдёҡдёӯдјҒдёҡиҫғеӨҡпјҢдҪҶдјҒдёҡз”ҹдә§и§„жЁЎжҷ®йҒҚдёҚй«ҳпјҢеёӮеңәеӨ„дәҺиө·жӯҘз«һдәүйҳ¶ж®өгҖӮ

2017е№ҙпјҢдёӯеӣҪеҶҚз”ҹй“қдә§йҮҸеўһиҮі690дёҮеҗЁпјҢеҗҢжҜ”дёҠж¶Ё9.52%гҖӮ2018-2020е№ҙпјҢдёӯеӣҪеҶҚз”ҹй“қе№ҙдә§йҮҸйҖҗе№ҙеўһеҠ пјҢдҪҶеўһйҖҹжңүжүҖеҮҸзј“гҖӮ2021е№ҙпјҢдёӯеӣҪеҶҚз”ҹй“қе№ҙдә§йҮҸиҫҫ830дёҮеҗЁпјҢеўһйҖҹеӣһеҚҮпјҢеҗҢжҜ”еўһй•ҝ12.16%пјҢе®һзҺ°дә§е“Ғдә§еҖјзәҰ1800дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ38.5%гҖӮ2021е№ҙеә•дёӯеӣҪеҶҚз”ҹй“қе»әжҲҗдә§иғҪ1579.5дёҮеҗЁпјҢеҲ°2022е№ҙпјҢйў„и®Ўе»әжҲҗдә§иғҪе°ҶиҫҫеҲ°1863дёҮеҗЁгҖӮ

2016-2021е№ҙдёӯеӣҪеҶҚз”ҹй“қе№ҙдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡе•ҶеҠЎйғЁгҖҒдёӯеӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙпјҢдёӯеӣҪз”өи§Јй“қе№ҙдә§йҮҸиҷҪеҗҢжҜ”жңүжүҖдёҠеҚҮпјҢдҪҶеҸ—иғҪиҖ—жҺ§еҲ¶гҖҒйҷҗз”өгҖҒйҳ¶жўҜз”өд»·жӢүеҚҮжҲҗжң¬зӯүеӣ зҙ еҪұе“ҚпјҢдёӯеӣҪз”өи§Јй“қе‘ҲзҺ°дә§иғҪдёӢйҷҚгҖҒдә§йҮҸдёҚйҷҚзҡ„и¶ӢеҠҝгҖӮиҜҙжҳҺеёӮеңәеҜ№й“қзҡ„йңҖжұӮжҳҜе‘ҲдёҠеҚҮи¶ӢеҠҝзҡ„пјҢдё”з”ұдәҺдј з»ҹз”өи§Јй“қиЎҢдёҡеұһдәҺй«ҳжҺ’ж”ҫиЎҢдёҡпјҢеңЁвҖңзўідёӯе’ҢвҖқиғҢжҷҜдёӢпјҢеҶҚз”ҹй“қдҪңдёәй“қзҡ„еҸҰдёҖз§ҚжқҘжәҗйҖ”еҫ„пјҢдё”1еҗЁеҶҚз”ҹй“қз”ҹдә§иғҪиҖ—д»…еҚ 1еҗЁз”өи§Јй“қжүҖйңҖиғҪиҖ—зҡ„3%е·ҰеҸіпјҢиҫғеӨ§зҡ„иҠӮиғҪдјҳеҠҝжҳҜжңӘжқҘй“қдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҮҚиҰҒйҖ”еҫ„гҖӮ

дёӯеӣҪд»Һдә§йҮҸдёҠзңӢжҳҜеҶҚз”ҹй“қз”ҹдә§зҡ„第дёҖеӨ§еӣҪпјҢдҪҶдёӯеӣҪй“қиЎҢдёҡеҶҚз”ҹй“қдә§йҮҸеҚ жҜ”иҫғдҪҺпјҢиҖҢе…¶д»–еҸ‘иҫҫеӣҪ家еҶҚз”ҹй“қдә§йҮҸеҚ й“қжҖ»дә§йҮҸзҡ„жҜ”дҫӢиҫғй«ҳпјҢзҫҺгҖҒеҫ·зӯүеӣҪеҶҚз”ҹй“қдә§йҮҸе·ІеӨ§дәҺеҺҹй“қдә§йҮҸпјҢзӣёжҜ”иҫғиҖҢиЁҖпјҢдёӯеӣҪй“қдә§дёҡз»“жһ„жҜ”дҫӢдёҚзҗҶжғігҖӮдё”жңӘжқҘдә§дёҡи¶ӢдәҺз»ҝиүІеҸ‘еұ•пјҢдёӯеӣҪй“қиЎҢдёҡйңҖиҰҒиҝӣиЎҢдә§дёҡз»“жһ„и°ғж•ҙгҖӮ

дёүгҖҒй“қз®”дә§дёҡиҝҗиЎҢжғ…еҶөеҲҶжһҗ

дёӯеӣҪй“қз®”дә§дёҡжҢҒз»ӯеҸ‘еұ•пјҢдә§дёҡ规模дёҚж–ӯеўһй•ҝпјҢдә§е“ҒиҙЁйҮҸдёҚж–ӯжҸҗеҚҮпјҢеӣҪйҷ…иҙёжҳ“й«ҳеәҰжҙ»и·ғпјҢдёӯеӣҪй“қз®”дә§дёҡеҸ‘еұ•жӯЈеӨ„дәҺдёҖдёӘй«ҳйҖҹгҖҒй«ҳжңәйҒҮеҸ‘еұ•йҳ¶ж®өгҖӮ2016-2020е№ҙпјҢдёӯеӣҪй“қз®”дә§йҮҸзЁіе®ҡеўһй•ҝгҖӮ2021е№ҙпјҢдёӯеӣҪй“қз®”дә§йҮҸдёә455дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.6%гҖӮдёӯеӣҪй“қз®”дә§йҮҸеҚ е…Ёзҗғй“қз®”дә§йҮҸеҚ жҜ”зәҰ60%пјҢжҳҜе…Ёзҗғй“қз®”дә§йҮҸжңҖй«ҳзҡ„еӣҪ家гҖӮ

2016-2021е№ҙдёӯеӣҪй“қз®”е№ҙдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжңүиүІйҮ‘еұһеҠ е·Ҙе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪй“қз®”дә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠеёӮеңәеҸ‘еұ•зӯ–з•ҘжҠҘе‘ҠгҖӢ

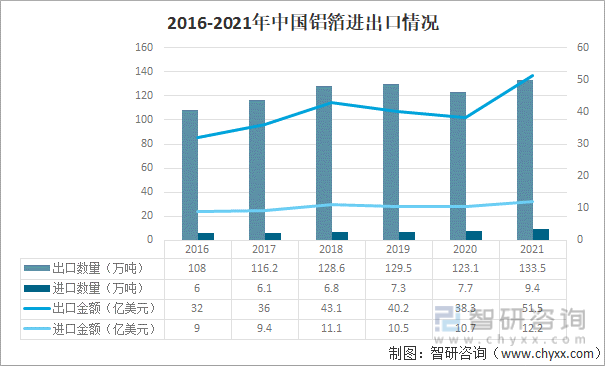

дёӯеӣҪй“қз®”иЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“йЎәе·®гҖӮ2021е№ҙпјҢдёӯеӣҪй“қз®”иҝӣеҸЈж•°йҮҸдёә9.4дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә12.2дәҝе…ғпјӣеҮәеҸЈж•°йҮҸдёә133.5дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқдёә51.5дәҝзҫҺе…ғгҖӮдёӯеӣҪжҳҜй“қз®”з”ҹдә§еӨ§еӣҪгҖӮ

2016-2021е№ҙдёӯеӣҪй“қз®”иҝӣеҮәеҸЈжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

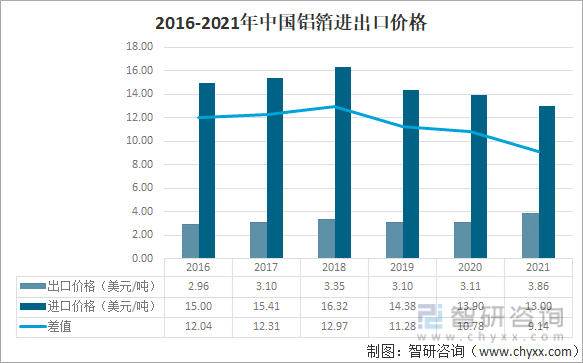

дёӯеӣҪй“қз®”еҮәеҸЈж•°йҮҸеҸҠйҮ‘йўқйғҪиҝңй«ҳдәҺиҝӣеҸЈжғ…еҶөпјҢдҪҶдёӯеӣҪй“қз®”иҝӣеҸЈд»·ж јеҚҙдёҖзӣҙиҝңй«ҳдәҺеҮәеҸЈд»·ж јпјҢиҷҪ然иҝ‘е№ҙжқҘе·®и·қжңүжүҖзј©е°ҸпјҢдҪҶеҮәеҸЈеҚ•д»·дёҺиҝӣеҸЈеҚ•д»·е·®еҖјд»ҚеңЁ10зҫҺе…ғ/еҗЁдёҠдёӢгҖӮзӣ®еүҚпјҢдёӯеӣҪй«ҳе·Ҙдёҡй“қз®”дә§е“Ғдҫқиө–дәҺеӣҪеӨ–иҝӣеҸЈпјҢдёӯеӣҪеӣҪеҶ…з”ҹдә§й“қз®”е·ҘиүәдёҺеӣҪеӨ–й“қз®”й«ҳз«Ҝе·Ҙиүәд»ҚжңүдёҚе°Ҹе·®и·қгҖӮ

2016-2021е№ҙдёӯеӣҪй“қз®”иҝӣеҮәеҸЈд»·ж ј

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

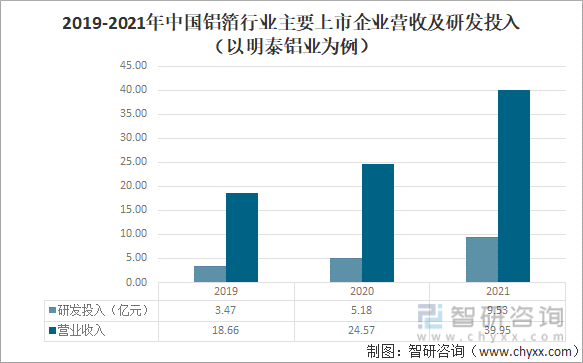

зӣ®еүҚдёӯеӣҪй“қз®”иЎҢдёҡдё»иҰҒдёҠеёӮдјҒдёҡжңүжҳҺжі°й“қдёҡгҖҒе®ҸеҲӣжҺ§иӮЎгҖҒеҚ—еұұй“қдёҡзӯүгҖӮиҝ‘е№ҙжқҘпјҢй“қз®”иЎҢдёҡдё»иҰҒдёҠеёӮдјҒдёҡеңЁй“қз®”иЎҢдёҡиҗҘдёҡ收е…ҘйғҪе‘ҲеўһеҠ жҖҒеҠҝпјҢдёәдәҶејҘиЎҘй“қз®”з”ҹдә§е·ҘиүәдёҚи¶іпјҢдёӯеӣҪеӨ§йғЁеҲҶй“қз®”з”ҹдә§дјҒдёҡеӨ§йғҪйҖүжӢ©еҠ еӨ§дәҶеҜ№й“қз®”з”ҹдә§зҡ„з ”еҸ‘жҠ•е…ҘгҖӮд»ҘжҳҺжі°й“қдёҡдёәдҫӢпјҢ2021е№ҙпјҢжҳҺжі°й“қдёҡеңЁй“қз®”иЎҢдёҡ收е…Ҙиҫҫ39.95дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ62.61%пјӣз ”еҸ‘жҠ•е…ҘеўһиҮі9.53дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 84.21%пјҢдјҒдёҡз ”еҸ‘жҠ•е…ҘеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„23.87%гҖӮ

2019-2021е№ҙдёӯеӣҪй“қз®”иЎҢдёҡдё»иҰҒдёҠеёӮдјҒдёҡиҗҘ收еҸҠз ”еҸ‘жҠ•е…ҘпјҲд»ҘжҳҺжі°й“қдёҡдёәдҫӢпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

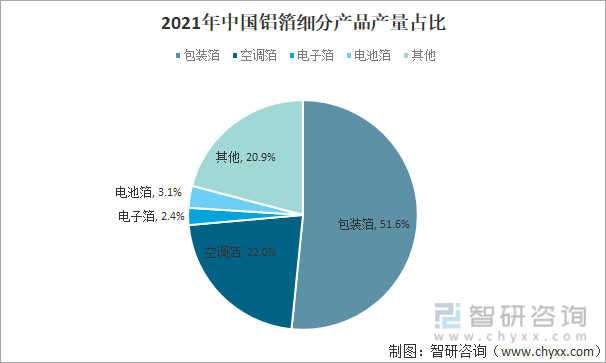

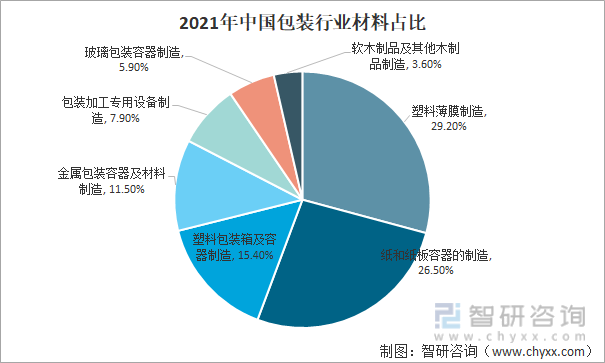

еҪ“еүҚй“қз®”дё»иҰҒйҮҮз”ЁеҺӢ延法еҲ¶еӨҮпјҢеҸҜжҢүеҠ е·ҘзҠ¶жҖҒеҸҜеҲҶдёәзҙ з®”гҖҒеҺӢиҠұз®”гҖҒеӨҚеҗҲз®”гҖҒж¶ӮеұӮз®”гҖҒдёҠиүІй“қз®”е’ҢеҚ°еҲ·й“қз®”пјҢд№ҹеҸҜжҢүдҪҝз”ЁйҖ”еҫ„дёҚеҗҢеҲҶдёәдёҚеҗҢзұ»еҲ«пјҢдё»иҰҒдә§е“Ғзұ»еҲ«еҢ…жӢ¬еҢ…иЈ…й“қз®”гҖҒз©әи°ғй“қз®”гҖҒз”өеӯҗй“қз®”гҖҒз”өжұ й“қз®”зӯүпјҢ2021е№ҙпјҢй“қз®”з»ҶеҲҶдә§е“ҒдёӯеҢ…иЈ…з®”дә§йҮҸеҚ жҜ”жңҖеӨ§пјҢеҚ жҜ”51.6%пјҢз©әи°ғз®”дә§йҮҸеҚ жҜ”дёә22%гҖӮ

2021е№ҙдёӯеӣҪй“қз®”з»ҶеҲҶдә§е“Ғдә§йҮҸеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжңүиүІйҮ‘еұһеҠ е·Ҙе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

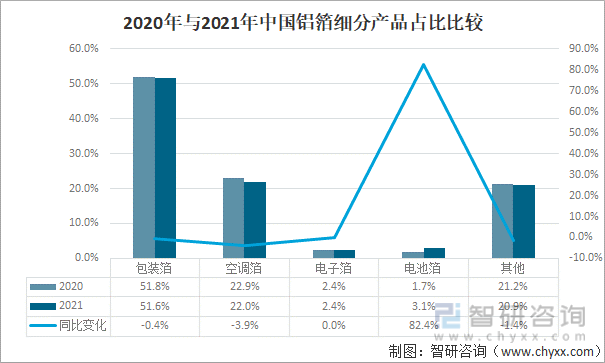

2021е№ҙпјҢдёӯеӣҪй“қз®”иЎҢдёҡдёӯз”өжұ й“қз®”зҡ„дә§йҮҸеӨ§е№…еўһеҠ пјҢз”өжұ з®”дә§йҮҸеҚ жҜ”з”ұ2020е№ҙзҡ„1.7%дёҠеҚҮиҮі2021е№ҙзҡ„3.1%пјҢеҗҢжҜ”еўһй•ҝдәҶ82.4%пјҢжҳҜдёӯеӣҪй“қз®”иЎҢдёҡдёӯдә§йҮҸеўһйҖҹжңҖеҝ«зҡ„дә§е“ҒгҖӮ

2020е№ҙдёҺ2021е№ҙдёӯеӣҪй“қз®”з»ҶеҲҶдә§е“ҒеҚ жҜ”жҜ”иҫғ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжңүиүІйҮ‘еұһеҠ е·Ҙе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёеә”з”ЁиЎҢдёҡ

еҢ…иЈ…иЎҢдёҡжҳҜдёӯеӣҪй“қз®”ж¶Ҳиҙ№йҮҸжңҖй«ҳзҡ„иЎҢдёҡгҖӮ2021е№ҙпјҢдёӯеӣҪеҢ…иЈ…иЎҢдёҡдҪҝз”Ёзҡ„йҮ‘еұһеҢ…иЈ…жқҗж–ҷеҚ 11.5%пјҢжҳҜдёӯеӣҪеҢ…иЈ…иЎҢдёҡдҪҝз”ЁйҮҸ第еӣӣзҡ„жқҗж–ҷпјҢиҖҢйҮ‘еұһеҢ…иЈ…жқҗж–ҷеӨҡз”ұй“қз®”еҲ¶йҖ иҖҢжҲҗгҖӮ

2021е№ҙдёӯеӣҪеҢ…иЈ…иЎҢдёҡжқҗж–ҷеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҢ…иЈ…иҒ”еҗҲдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

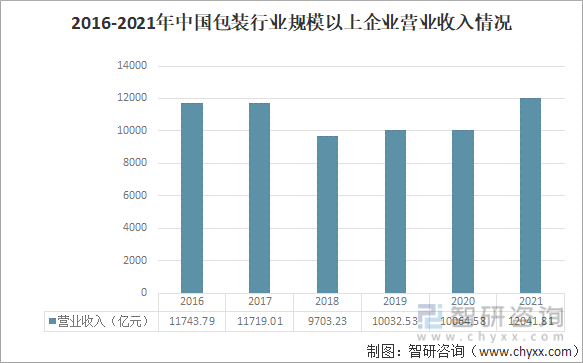

2018-2021е№ҙжқҘпјҢдёӯеӣҪеҢ…иЈ…иЎҢдёҡиҗҘдёҡ收е…ҘйҖҗе№ҙеўһеҠ пјҢ2021е№ҙпјҢдёӯеӣҪеҢ…иЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡиҗҘдёҡ收е…Ҙе·ІеӣһеҚҮ并超иҝҮ2016е№ҙиҗҘдёҡ收е…ҘпјҢиҫҫ12041.81дәҝе…ғпјҢеҗҢжҜ”дёҠж¶Ё19.65%гҖӮжңӘжқҘдёӯеӣҪеҢ…иЈ…иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝиүҜеҘҪгҖӮ

2016-2021е№ҙдёӯеӣҪеҢ…иЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡиҗҘдёҡ收е…Ҙжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҢ…иЈ…иҒ”еҗҲдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

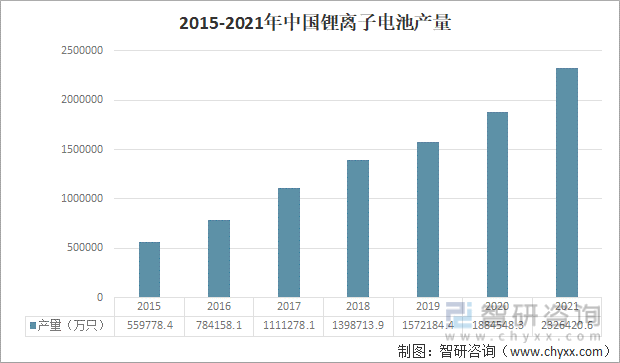

з”өжұ з®”жҳҜдёӯеӣҪй“қз®”дә§е“ҒеўһйҖҹжңҖеҝ«зҡ„дә§е“ҒгҖӮз”өжұ з®”еӨҡиў«еә”з”ЁдәҺй”Ӯз”өжұ еҲ¶йҖ пјҢиҷҪдёҚжҳҜй”Ӯз”өжұ еҲ¶йҖ жҲҗжң¬еҚ жҜ”жңҖй«ҳзҡ„жқҗж–ҷпјҢдҪҶдёҚеҸҜжҲ–зјәпјҢдё”йҡҸзқҖж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•и§„жЁЎйҖҗжёҗеўһеӨ§пјҢеёӮеңәеҜ№й”Ӯз”өжұ йңҖжұӮйҮҸи¶Ҡй«ҳпјҢеҜ№з”өжұ з®”ж¶Ҳиҙ№йҮҸи¶ҠеӨҡгҖӮ

2015-2021е№ҙпјҢдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ е№ҙдә§йҮҸйҖҗе№ҙдёҠеҚҮгҖӮ2016е№ҙдёҺ2017е№ҙпјҢдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ е№ҙдә§йҮҸжҜҸе№ҙеҗҢжҜ”еўһйҖҹйғҪиҫҫеҲ°дәҶ40%д»ҘдёҠгҖӮ2021е№ҙпјҢдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ е№ҙдә§йҮҸе·ІеҚҮиҮі2326420.6дёҮеҸӘпјҢеҗҢжҜ”еўһеҠ 23.45%гҖӮ2016е№ҙжқҘпјҢдёӯеӣҪй”Ӯз”өжұ еёӮеңә规模йҖҗе№ҙйҖ’еўһгҖӮ2021е№ҙпјҢдёӯеӣҪй”Ӯз”өжұ 规模иҫҫеҲ°342GWhпјҢеҗҢжҜ”еү§еўһдәҶ118.62%гҖӮ

2015-2021е№ҙдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ дә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪй“қз®”иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғз ”еҸҠеёӮеңәйңҖжұӮжҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪй“қз®”иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғз ”еҸҠеёӮеңәйңҖжұӮжҪңеҠӣжҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪй“қз®”иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғз ”еҸҠеёӮеңәйңҖжұӮжҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«2022-2028е№ҙдёӯеӣҪй“қз®”иЎҢдёҡеёӮеңәзӣҲеҲ©йў„жөӢдёҺжҠ•иө„жҪңеҠӣеҲҶжһҗпјҢ2022-2028е№ҙдёӯеӣҪй“қз®”иЎҢдёҡеүҚжҷҜеұ•жңӣеҸҠеҜ№зӯ–еҲҶжһҗпјҢ2022-2028е№ҙдёӯеӣҪй“қз®”дә§дёҡжңӘжқҘеҸ‘еұ•йў„жөӢеҸҠжҠ•иө„йЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪй“қз®”дә§дёҡй“ҫеҲҶжһҗпјҡй“қз®”иЎҢдёҡз»“жһ„жңүеҫ…и°ғж•ҙпјҢе°ҶиҝҺжқҘйқўдёҙй«ҳжңәйҒҮеҸ‘еұ•ж—¶жңҹ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)