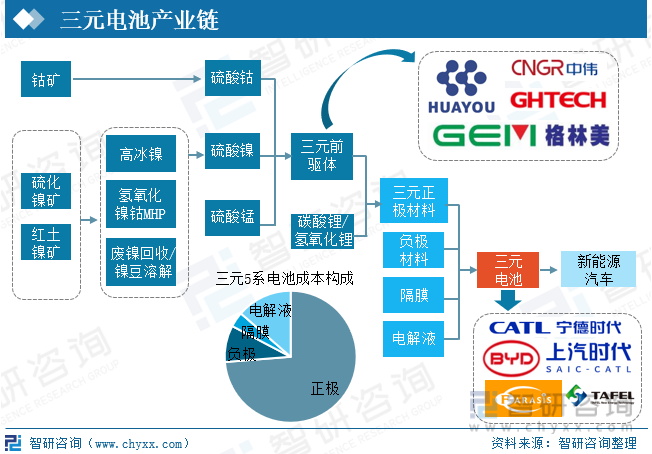

дёҖгҖҒдә§дёҡй“ҫпјҡзЎ«й…ёй•ҚгҖҒзЎ«й…ёй’ҙдёәз”ҹдә§йҮҚиҰҒеҺҹжқҗж–ҷ

дёүе…ғй”Ӯз”өжұ еӣ дҪ“з§Ҝжӣҙе°ҸгҖҒе®№йҮҸеҜҶеәҰжӣҙй«ҳгҖҒиҖҗдҪҺжё©зӯүдјҳзӮ№пјҢиў«е№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖӮдёҠжёёдёәдёүе…ғеүҚй©ұдҪ“гҖҒзўій…ёй”ӮгҖҒж°ўж°§еҢ–й”ӮзӯүпјҢзЎ«й…ёй’ҙгҖҒзЎ«й…ёй•ҚгҖҒзЎ«й…ёй”°дёәз”ҹдә§дёүе…ғеүҚй©ұдҪ“йҮҚиҰҒеҺҹжқҗж–ҷпјҢеңЁж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҝ«йҖҹеҸ‘еұ•дёӢпјҢзЎ«й…ёй’ҙгҖҒзЎ«й…ёй•Қдә§йҮҸеқҮеӨ§е№…жҸҗеҚҮпјҢ2022е№ҙдәҢеӯЈеәҰпјҢеҸ—з–«жғ…еҪұе“ҚпјҢз»Ҳз«ҜеёӮеңәйңҖжұӮз–ІиҪҜпјҢеҜјиҮҙзЎ«й…ёй’ҙгҖҒзЎ«й…ёй•Қд»·ж јжҢҒз»ӯдёӢиЎҢгҖӮ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡиЈ…жңәйҮҸеӨ§е№…жҸҗеҚҮпјҢиЎҢдёҡж јеұҖйӣҶдёӯеәҰй«ҳ

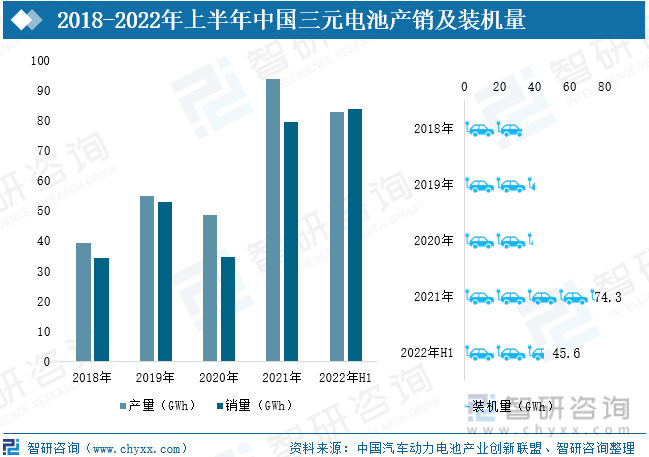

2021е№ҙдёӯеӣҪдёүе…ғз”өжұ дә§йҮҸдёә93.9GWhпјҢй”ҖйҮҸдёә79.6GWhпјҢиЈ…жңәйҮҸ74.3GWhпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ93.6%гҖҒ128.7%гҖҒ91.0%пјӣеҸ—еҲ°еӨҡж–№йқўеӣ зҙ еҪұе“ҚпјҢдёүе…ғз”өжұ иЈ…жңәйҮҸеҚ еҠЁеҠӣз”өжұ иЈ…жңәйҮҸзҡ„жҜ”йҮҚдёҚж–ӯдёӢж»‘пјҢ2019е№ҙеҚ жҜ”иҫҫ65.1%пјҢ2021е№ҙдёӢйҷҚиҮі48.1%пјҢ2022е№ҙиҝӣдёҖжӯҘдёӢйҷҚгҖӮд»ҺиЈ…жңәйҮҸеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪдёүе…ғз”өжұ иЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢиў«е®Ғеҫ·ж—¶д»ЈгҖҒдёӯеҲӣж–°иҲӘгҖҒLGж–°иғҪжәҗзӯүеҮ 家еӨ§еһӢдјҒдёҡеҚ жҚ®дё»иҰҒеёӮеңәд»ҪйўқпјҢ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡй«ҳй•ҚеҢ–гҖҒеҚ•жҷ¶еҢ–еҸ‘еұ•и¶ӢеҠҝж„ҲеҠ жҳҺжҳҫ

иҝ‘е№ҙжқҘпјҢжҸҗй«ҳй•Қеҗ«йҮҸе·Із»ҸжҲҗдёәдёүе…ғеҠЁеҠӣз”өжұ дё»иҰҒжҠҖжңҜи·Ҝзәҝд№ӢдёҖпјҢй«ҳй•ҚеҢ–жңүеҠ©дәҺжҸҗй«ҳдёүе…ғеҠЁеҠӣз”өжұ зҡ„иғҪйҮҸеҜҶеәҰе’Ңз»ӯиҲӘйҮҢзЁӢпјҢжүҖдҪҝз”Ёй’ҙйҮ‘еұһжңүжүҖеҮҸе°‘пјҢжңүеҲ©дәҺиҝӣдёҖжӯҘе®һзҺ°жҲҗжң¬дёӢйҷҚгҖӮжӯӨеӨ–пјҢеҚ•жҷ¶еҢ–д№ҹжҲҗдёәиЎҢдёҡйҮҚиҰҒи¶ӢеҠҝд№ӢдёҖпјҢзӣёиҫғдәҺеӨҡжҷ¶еһӢдёүе…ғжӯЈжһҒжқҗж–ҷпјҢеҚ•жҷ¶еһӢдёүе…ғжӯЈжһҒжқҗж–ҷзӣёеҶ…йғЁжІЎжңүжҷ¶з•ҢпјҢеҸҜжңүж•Ҳзҡ„еҮҸе°‘йў—зІ’з ҙзўҺзӯүй—®йўҳпјҢиҝҳе…·еӨҮжңәжў°ејәеәҰй«ҳпјҢй«ҳеҺӢе®һеҜҶеәҰдёӢдёҚе®№жҳ“з ҙзўҺпјҢдёҖж¬Ўйў—зІ’еӨ§пјҢеҮҸе°‘еүҜеҸҚеә”зҡ„еҸ‘з”ҹзӯүдјҳеҠҝгҖӮ

дёҖгҖҒдә§дёҡй“ҫпјҡзЎ«й…ёй•ҚгҖҒзЎ«й…ёй’ҙдёәз”ҹдә§йҮҚиҰҒеҺҹжқҗж–ҷ

дёүе…ғй”Ӯз”өжұ жҳҜжҢҮд»Ҙй”°й…ёй•Қй’ҙжҲ–й“қй…ёй•Қй’ҙдёәжӯЈжһҒжқҗж–ҷзҡ„й”Ӯз”өжұ гҖӮдёүе…ғй”Ӯз”өжұ еӣ е…¶дҪ“з§Ҝжӣҙе°ҸгҖҒе®№йҮҸеҜҶеәҰжӣҙй«ҳгҖҒиҖҗдҪҺжё©зӯүдјҳзӮ№пјҢиў«е№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖӮдёҠжёёеҢ…жӢ¬жӯЈжһҒгҖҒиҙҹжһҒгҖҒй”Ӯз”өйҡ”иҶңгҖҒз”өи§Јж¶ІеӣӣеӨ§йғЁеҲҶпјҢе…¶дёӯжӯЈжһҒжқҗж–ҷеҢ…жӢ¬дёүе…ғеүҚй©ұдҪ“гҖҒзўій…ёй”ӮгҖҒж°ўж°§еҢ–й”ӮпјҢзЎ«й…ёй’ҙгҖҒзЎ«й…ёй•ҚгҖҒзЎ«й…ёй”°дёәз”ҹдә§дёүе…ғеүҚй©ұдҪ“йҮҚиҰҒеҺҹжқҗж–ҷпјҢеҜ№з”өжұ жҖ§иғҪе…·жңүйҮҚеӨ§еҪұе“ҚпјҢй•Қзҡ„дҪңз”ЁжҳҜжҸҗй«ҳз”өжұ иғҪйҮҸеҜҶеәҰе’Ң延й•ҝз»ӯиҲӘйҮҢзЁӢпјҢй’ҙзҡ„дҪңз”ЁжҳҜжҸҗй«ҳз”өжұ зҡ„зЁіе®ҡжҖ§е’ҢеҜјз”өзҺҮпјҢд»ҺиҖҢж”№е–„з”өжұ зҡ„е……/ж”ҫз”өжҖ§иғҪгҖӮ

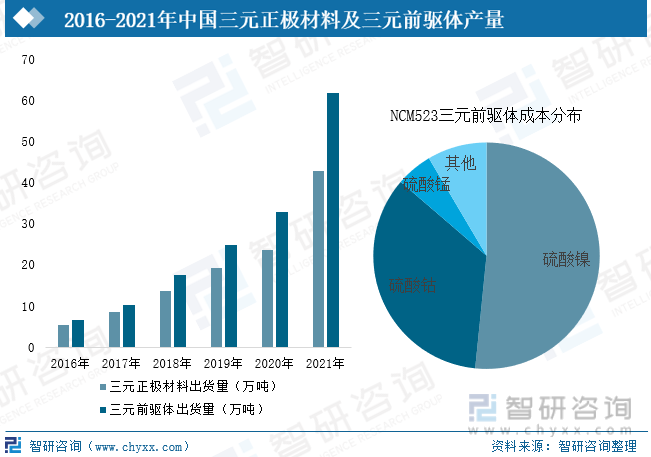

иҝ‘е№ҙжқҘпјҢдёӯеӣҪдёүе…ғжӯЈжһҒжқҗж–ҷеҸҠдёүе…ғеүҚй©ұдҪ“еҮәиҙ§йҮҸдҝқжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢ2021е№ҙеҮәиҙ§йҮҸеҲҶеҲ«иҫҫ43.0дёҮеҗЁгҖҒ61.8дёҮеҗЁпјҢиҫғ2020е№ҙе®һзҺ°еӨ§е№…еўһй•ҝпјҢдёүе…ғжӯЈжһҒжқҗж–ҷдёӯй«ҳй•Қдёүе…ғпјҲд»Ҙ8зі»еҲ—дёәдё»пјүеҚ жҜ”з”ұ2020е№ҙзҡ„22%жҸҗй«ҳеҲ°2021е№ҙзҡ„36%гҖӮ

зЎ«й…ёй•ҚгҖҒзЎ«й…ёй’ҙеҚ дёүе…ғеүҚй©ұдҪ“жҲҗжң¬жҜ”йҮҚиҫғй«ҳпјҢд»ҘNCM523дёәдҫӢпјҢзЎ«й…ёй•ҚжҲҗжң¬еҚ жҜ”иҫҫ52%пјҢзЎ«й…ёй’ҙжҲҗжң¬еҚ жҜ”иҫҫ35%пјҢз”ұжӯӨеҸҜи§ҒеҶ¶зӮјз«Ҝе°ҶжҲҗдёәдёүе…ғжқҗж–ҷйҷҚжң¬еўһж•ҲзқҖеҠӣзӮ№д№ӢдёҖгҖӮ

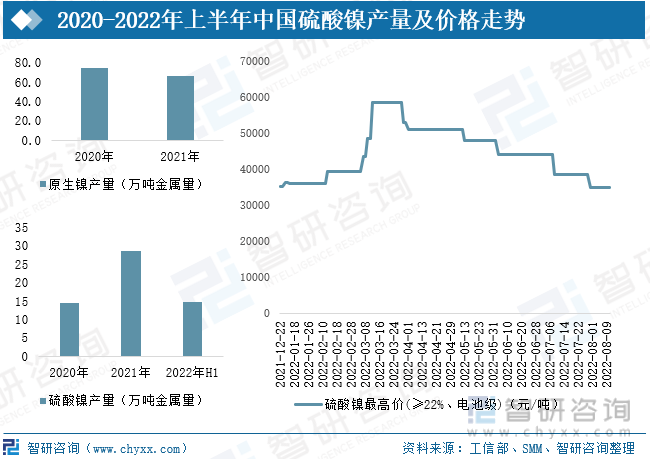

еңЁ2021е№ҙдёӯеӣҪзЎ«й…ёй•Қдә§йҮҸдёә28.73дёҮеҗЁпјҢ2022е№ҙдёҠеҚҠе№ҙдә§йҮҸдёә14.72дёҮеҗЁпјҢе…¶дёӯ80%е·ҰеҸіеә”з”ЁеҲ°еҠЁеҠӣз”өжұ йўҶеҹҹгҖӮд»Һд»·ж јжқҘзңӢпјҢеңЁ2022е№ҙ第дёҖеӯЈпјҢз”ұдәҺй•Қд»·ејӮеёёжіўеҠЁпјҢеёҰеҠЁзЎ«й…ёй•Қд»·ж јжҺҘиҝһдёҠж¶ЁпјҢжҲҗдёәж–°иғҪжәҗжұҪиҪҰз”ҹдә§жҲҗжң¬дёҠж¶ЁеҺҹеӣ д№ӢдёҖпјӣдәҢеӯЈеәҰејҖе§ӢдёӢжёёеә”з”ЁйўҶеҹҹж–°иғҪжәҗжұҪиҪҰдә§дёҡй“ҫеҸ—з–«жғ…еҪұе“ҚеҒңе·ҘеҮҸдә§пјҢеҸ еҠ еҺҹж–ҷдҫӣеә”е……и¶іпјҢзЎ«й…ёй•Қд»·ж јдёҚж–ӯдёӢиЎҢгҖӮ

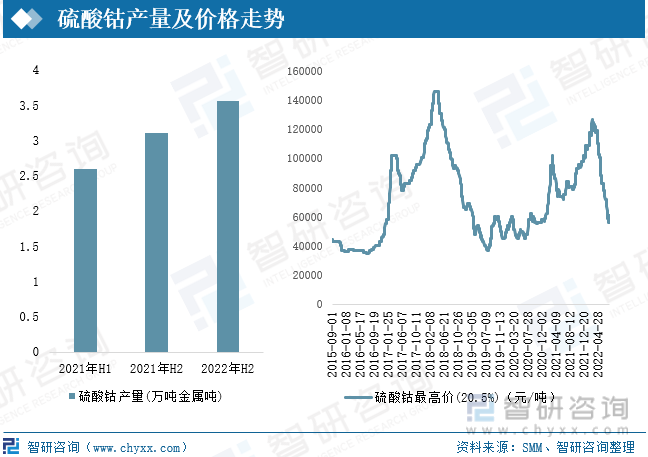

зЎ«й…ёй’ҙдҪңдёәдёүе…ғеүҚй©ұдҪ“дё»иҰҒеҺҹжқҗж–ҷд№ӢдёҖпјҢеңЁдёүе…ғеүҚй©ұдҪ“ж¶Ҳиҙ№ж—әзӣӣд№ӢдёӢпјҢдә§йҮҸеӨ§е№…еўһй•ҝпјҢеңЁ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪзЎ«й…ёй’ҙдә§йҮҸиҫҫ3.56дёҮеҗЁйҮ‘еұһеҗЁпјҢеҗҢжҜ”еўһй•ҝ37%гҖӮеңЁ2022е№ҙ第дәҢеӯЈеәҰпјҢз»Ҳз«ҜеёӮеңәйңҖжұӮз–ІиҪҜпјҢеҠЁеҠӣз”өжұ еҺ»еә“иҫғеӨҡпјҢеҜјиҮҙзЎ«й…ёй’ҙд»·ж јжҢҒз»ӯдёӢиЎҢгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪдёүе…ғз”өжұ иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶еҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡиЈ…жңәйҮҸеӨ§е№…жҸҗеҚҮпјҢиЎҢдёҡж јеұҖйӣҶдёӯеәҰй«ҳ

1гҖҒж–°иғҪжәҗжұҪиҪҰиЎҢдёҡ蓬еӢғеҸ‘еұ•пјҢеӨ§еҠӣжӢүеҠЁдёүе…ғз”өжұ иЈ…жңәйҮҸ

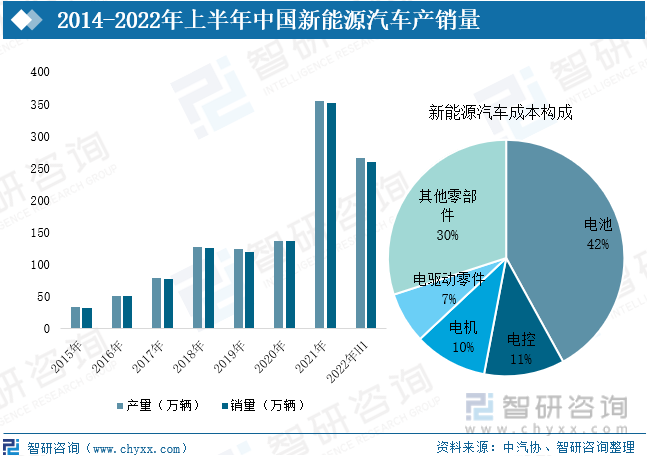

еңЁвҖңеҸҢзўівҖқзӣ®ж ҮеӨ§иғҢжҷҜдёӢпјҢжұҪиҪҰдә§дёҡеҠ йҖҹз”өеҠЁеҢ–иҪ¬еһӢпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•иҝ…йҖҹгҖӮ2021е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸе®һзҺ°еўһе№…159.5%гҖҒ157.5%иҮі266.1дёҮиҫҶгҖҒ260.0дёҮиҫҶпјҢ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸдҝқжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢеҲҶеҲ«дёә266.1дёҮиҫҶгҖҒ260.0дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ118.2%гҖҒ115.0%гҖӮд»Һж–°иғҪжәҗжұҪиҪҰжҲҗжң¬жһ„жҲҗжқҘзңӢпјҢз”өжұ зі»з»ҹеҚ ж•ҙдёӘжҲҗжң¬зҡ„жҜ”йҮҚиҫғеӨ§пјҢеҚ жҜ”и¶…4жҲҗпјҢж–°иғҪжәҗжұҪиҪҰзҡ„еҸ‘еұ•е°ҶеӨ§еҠӣжӢүеҠЁдёүе…ғз”өжұ йңҖжұӮйҮҸгҖӮ

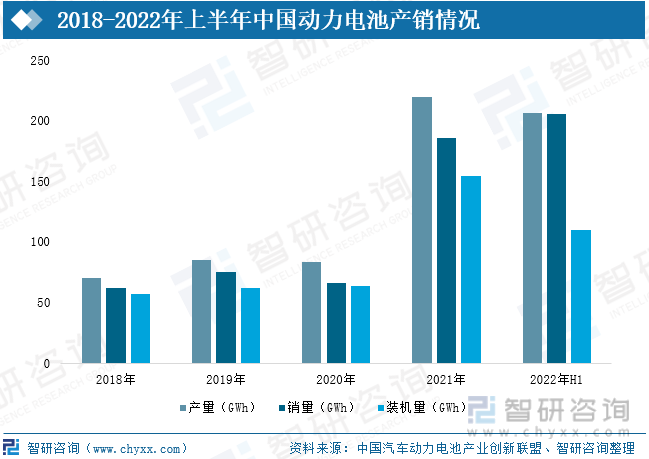

2021е№ҙйҡҸзқҖж–°иғҪжәҗжұҪиҪҰй«ҳжҷҜж°”еҸ‘еұ•пјҢеҠЁеҠӣз”өжұ дә§й”ҖйҮҸеҸҠиЈ…жңәйҮҸд№ҹиҝҺжқҘеӨ§е№…еўһй•ҝпјҢ2021е№ҙдә§й”ҖйҮҸеҲҶеҲ«дёә219.7GWhгҖҒ186GWhпјҢиЈ…жңәйҮҸдёә154.5GWhпјӣ2022е№ҙдёҠеҚҠе№ҙдҝқжҢҒй«ҳйҖҹжү©еј жҖҒеҠҝпјҢдә§йҮҸгҖҒй”ҖйҮҸгҖҒиЈ…жңәйҮҸеҲҶеҲ«206.4GWhгҖҒ205.4GWhгҖҒ110.1GWhгҖӮе…¶дёӯзЈ·й…ёй“Ғй”Ӯз”өжұ е’Ңдёүе…ғз”өжұ дёәеҠЁеҠӣз”өжұ дё»иҰҒдә§е“ҒпјҢиЈ…жңәйҮҸеҗҲи®ЎеҚ жҜ”иҫҫ99%д»ҘдёҠпјҢдёӨж¬ҫз”өжұ еҗ„еҚ дјҳеҠҝпјҢжңӘжқҘжңүжңӣй•ҝжңҹе…ұеӯҳгҖӮ

2021е№ҙдёӯеӣҪдёүе…ғз”өжұ дә§йҮҸдёә93.9GWhпјҢй”ҖйҮҸдёә79.6GWhпјҢиЈ…жңәйҮҸ74.3GWhпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ93.6%гҖҒ128.7%гҖҒ91.0%пјӣдҪҶеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢдёүе…ғз”өжұ иЈ…жңәйҮҸеҚ еҠЁеҠӣз”өжұ иЈ…жңәйҮҸзҡ„жҜ”йҮҚдёҚж–ӯдёӢж»‘пјҢ2019е№ҙеҚ жҜ”иҫҫ65.1%пјҢ2021е№ҙдёӢйҷҚиҮі48.1%пјҢ2022е№ҙиҝӣдёҖжӯҘдёӢйҷҚгҖӮдё»иҰҒеҺҹеӣ еҢ…жӢ¬пјҡпјҲ1пјү2020е№ҙиө·пјҢзәҜз”өеҠЁжұҪиҪҰз»ӯиҲӘйҮҢзЁӢиЎҘиҙҙи°ғж•ҙдёәдёӨжЎЈпјҢ并е°Ҷй—Ёж§ӣжҸҗй«ҳеҲ°300е…¬йҮҢпјҢеңЁи¶ҠжқҘи¶ҠеӨҡиҪҰеһӢз»ӯиҲӘи¶…иҝҮ300е…¬йҮҢзҡ„жғ…еҶөдёӢпјҢеҚ•зәҜиҝҪжұӮз»ӯиҲӘйҮҢзЁӢеёҰжқҘзҡ„иЎҘиҙҙеўһйҮҸе·Із»ҸдёҚеӨ§пјҢиҪҰдјҒејҖе§ӢеҜ»жұӮжҺЁеҮәдҪҺжҲҗжң¬иө°йҮҸиҪҰеһӢпјӣпјҲ2пјүзӣёеҜ№дәҺдёүе…ғй”Ӯз”өжұ пјҢзЈ·й…ёй“Ғй”Ӯз”өжұ жҖ§д»·жҜ”жӣҙй«ҳпјҢ2021е№ҙзЈ·й…ёй“Ғй”Ӯз”өжұ жҜҸеҚғз“Ұж—¶д»·ж јдёә500-600е…ғе·ҰеҸіпјҢиҖҢдёүе…ғй”Ӯз”өжұ еҲҷеңЁ800е…ғе·ҰеҸіпјҢдёӨиҖ…д№Ӣй—ҙеӯҳеңЁ20%пјҚ30%зҡ„д»·ж је·®и·қпјӣпјҲ3пјүзЈ·й…ёй“Ғй”Ӯз”өжұ жҠҖжңҜзҡ„иҝӣжӯҘпјҢжҖ§иғҪеҠЈеҠҝйҖҗжёҗиў«ејҘиЎҘпјҢеҰӮе®Ғеҫ·ж—¶д»ЈеҸ‘еёғCTPгҖҒжҜ”дәҡиҝӘжҺЁеҮәеҲҖзүҮз”өжұ гҖӮдҪҶеҜ№дәҺй«ҳз«ҜиҪҰеһӢжқҘиҜҙпјҢдёүе…ғй”Ӯз”өжұ зӣ®еүҚд»Қ然жҳҜиҪҰдјҒзҡ„дё»жөҒйҖүжӢ©гҖӮ

еңЁ2021е№ҙж–°иғҪжәҗжЎҘиҪҰй”ҖйҮҸTOP15иҪҰеһӢдёӯпјҢжңү8ж¬ҫиҪҰеһӢйҮҮз”Ёдёүе…ғй”Ӯз”өжұ пјҢдёҺзЈ·й…ёй“Ғй”ӮдёҚзӣёдёҠдёӢпјҢйҮҮз”Ёдёүе…ғй”Ӯз”өжұ зҡ„иҪҰеһӢеҢ…жӢ¬еҘҮз‘һEqгҖҒеҘ”еҘ”EVгҖҒе°Ҹй№ҸP7зӯүгҖӮ

2гҖҒиЎҢдёҡйӣҶдёӯиҫғй«ҳпјҢе®Ғеҫ·ж—¶д»ЈеҚ жҚ®еҚҠеЈҒжұҹеұұ

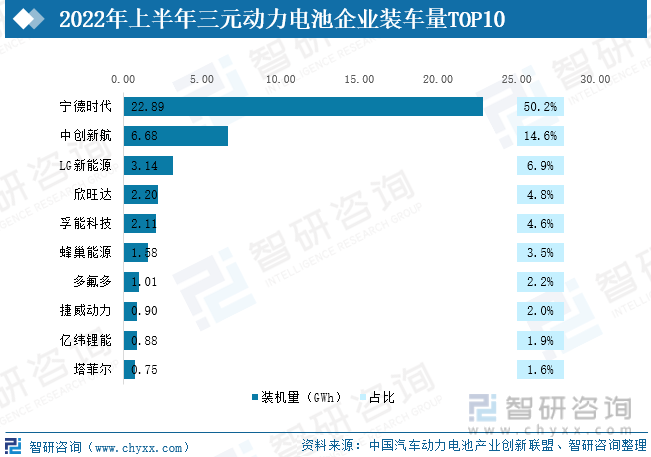

д»ҺиЈ…жңәйҮҸеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪдёүе…ғз”өжұ иЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢиў«е®Ғеҫ·ж—¶д»ЈгҖҒдёӯеҲӣж–°иҲӘгҖҒLGж–°иғҪжәҗзӯүеҮ 家еӨ§еһӢдјҒдёҡеҚ жҚ®дё»иҰҒеёӮеңәд»ҪйўқпјҢеңЁ2022е№ҙдёҠеҚҠе№ҙпјҢеүҚдә”дјҒдёҡеёӮеңәд»ҪйўқеҚ жҜ”и¶…80%пјҢе…¶дёӯд»…е®Ғеҫ·ж—¶д»ЈдёҖ家дјҒдёҡеҚ жҜ”иҫҫ50.2%пјҢдё”иҝҷдәӣдјҒдёҡдёҚж–ӯеҠ еӨ§еңЁдёүе…ғз”өжұ гҖҒзЈ·й…ёй“Ғй”Ӯз”өжұ зӯүж–№йқўзҡ„з ”еҸ‘жҠ•е…ҘпјҢеңЁжҠҖжңҜдёҠеҸ–еҫ—дәҶжҳҺжҳҫзҡ„дјҳеҠҝпјҢиЎҢдёҡе·ІеҪўжҲҗиҫғй«ҳзҡ„иҝӣе…ҘеЈҒеһ’гҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡй«ҳй•ҚеҢ–гҖҒеҚ•жҷ¶еҢ–еҸ‘еұ•и¶ӢеҠҝж„ҲеҠ жҳҺжҳҫ

1гҖҒй«ҳй•ҚеҢ–дёүе…ғй”Ӯз”өжұ зҡ„еҸ‘еұ•и¶ӢеҠҝж„ҲеҠ жҳҺжҳҫ

иҝ‘е№ҙжқҘпјҢж–°иғҪжәҗжұҪиҪҰиҪ»йҮҸеҢ–гҖҒжҷәиғҪеҢ–зҡ„еҸ‘еұ•еҜ№еҠЁеҠӣз”өжұ еҗ„ж–№йқўжҖ§иғҪжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢжҸҗй«ҳй•Қеҗ«йҮҸе·Із»ҸжҲҗдёәдёүе…ғеҠЁеҠӣз”өжұ дё»иҰҒжҠҖжңҜи·Ҝзәҝд№ӢдёҖпјҢй«ҳй•ҚеҢ–жңүеҠ©дәҺжҸҗй«ҳдёүе…ғеҠЁеҠӣз”өжұ зҡ„иғҪйҮҸеҜҶеәҰе’Ңз»ӯиҲӘйҮҢзЁӢпјӣеҗҢж—¶й«ҳй•Қдёүе…ғжӯЈжһҒжқҗж–ҷжүҖдҪҝз”Ёй’ҙйҮ‘еұһжңүжүҖеҮҸе°‘пјҢжңүеҲ©дәҺиҝӣдёҖжӯҘе®һзҺ°жҲҗжң¬дёӢйҷҚгҖӮе№ҝжұҪгҖҒи”ҡжқҘе’ҢдёҠжұҪзӯүиҪҰдјҒдёәжҸҗеҚҮе“ҒзүҢз«һдәүеҠӣпјҢжҠўеҚ дёӯй«ҳз«ҜеёӮеңәпјҢзӣёз»§жҺЁеҮәеӨҡж¬ҫдёӯй«ҳз«Ҝд№ҳз”ЁиҪҰиҪҰеһӢпјҢз”өжұ жҠҖжңҜи·Ҝзәҝжҷ®йҒҚйҖүжӢ©дәҶй«ҳиғҪйҮҸеҜҶеәҰзҡ„и¶…й«ҳй•Қдёүе…ғз”өжұ гҖӮд»ҺжҠҖжңҜз ”еҸ‘ж–№йқўжқҘзңӢпјҢй«ҳй•ҚеҢ–дёүе…ғй”Ӯз”өжұ зӣёиҫғдәҺе…¶д»–з”өжұ пјҢз”ҹдә§зҺҜеўғгҖҒз”ҹдә§жҠҖжңҜгҖҒз”ҹдә§з®ЎзҗҶзӯүиҰҒжұӮжӣҙй«ҳпјҢеҜ№еҜ№дә§зәҝи®ҫи®ЎиғҪеҠӣпјҲжҹ”жҖ§дә§зәҝпјүгҖҒдёӘжҖ§еҢ–е·ҘиүәиғҪеҠӣпјҲж°ҙжҙ—е’Ңзғ§з»“пјүзӯүж–№йқўд№ҹжӣҙдёәиӢӣеҲ»пјҢиЎҢдёҡйҫҷеӨҙдјҒдёҡе°ҶеҮӯеҖҹжҠҖжңҜдјҳеҠҝгҖҒ规模дјҳеҠҝеҠ йҖҹеёғеұҖй«ҳй•ҚеҢ–дёүе…ғй”Ӯз”өжұ пјҢз«һдәүж јеұҖе°ҶжӣҙеҠ жё…жҷ°пјҢзӣ®еүҚе…Ёзҗғз”өжұ дјҒдёҡзә·зә·жҠ•е…Ҙй«ҳй•Қдёүе…ғз”өжұ з ”еҸ‘дёӯпјҢдёӯеӣҪдјҒдёҡеҜ№д»Ҙ8зі»дёәд»ЈиЎЁзҡ„й«ҳй•Қи·ҜзәҝжҺўзҙўеҸ–еҫ—дәҶйҮҚеӨ§иҝӣеұ•пјҢ9зі»еҲ—й«ҳй•Қдёүе…ғд№ҹејҖе§Ӣе®һзҺ°дә§дёҡеҢ–еҸ‘еұ•пјҢжңӘжқҘйҡҸзқҖи¶…й•ҝз»ӯиҲӘйҮҢзЁӢиҪҰеһӢзҡ„дёҚж–ӯжҺЁеҮәпјҢй«ҳй•Қдёүе…ғй”Ӯз”өжұ е°ҶиҝҺжқҘж”ҫйҮҸгҖӮ

2гҖҒеҚ•жҷ¶еҢ–жҲҗжңӘжқҘеҸ‘еұ•ж–№еҗ‘д№ӢдёҖ

иҫғдәҺеӨҡжҷ¶еһӢдёүе…ғжӯЈжһҒжқҗж–ҷпјҢеҚ•жҷ¶еһӢдёүе…ғжӯЈжһҒжқҗж–ҷзӣёеҶ…йғЁжІЎжңүжҷ¶з•ҢпјҢеҸҜжңүж•Ҳзҡ„еҮҸе°‘йў—зІ’з ҙзўҺзӯүй—®йўҳпјҢжӯӨеӨ–еҚ•жҷ¶дёүе…ғжӯЈжһҒжқҗж–ҷиҝҳе…·еӨҮжңәжў°ејәеәҰй«ҳпјҢй«ҳеҺӢе®һеҜҶеәҰдёӢдёҚе®№жҳ“з ҙзўҺпјҢдёҖж¬Ўйў—зІ’еӨ§пјҢеҮҸе°‘еүҜеҸҚеә”зҡ„еҸ‘з”ҹзӯүдјҳеҠҝгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢеҚ•жҷ¶еһӢжё—йҖҸзҺҮдёҚж–ӯжҸҗеҚҮпјҢ2017е№ҙдёӢеҚҠе№ҙпјҢеҠЁеҠӣз”өжұ йҫҷеӨҙе®Ғеҫ·ж—¶д»ЈејҖе§ӢдҪҝз”ЁеҚ•жҷ¶жқҗж–ҷпјҢеҚ•жҷ¶дёүе…ғиҝҺжқҘйҰ–ж¬ЎеӨ§и§„жЁЎж”ҫйҮҸпјҢеҲ°2019е№ҙжё—йҖҸзҺҮиҫҫ20%е·ҰеҸіпјҢиҮі2022е№ҙдёҠеҚҠе№ҙпјҢжё—йҖҸзҺҮи¶…40%пјҢзҹӯзҹӯ1е№ҙеҚҠзҡ„ж—¶й—ҙпјҢжё—йҖҸзҺҮжҸҗеҚҮдәҶ20дёӘзҷҫеҲҶзӮ№гҖӮеҚ•жҷ¶дёүе…ғжқҗж–ҷз”ұдәҺжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢзӣ®еүҚеӣҪеҶ…иғҪеӨҹ规模еҢ–з”ҹдә§зҡ„дјҒдёҡиҫғе°‘пјҢжҢҜеҚҺж–°жқҗгҖҒй•ҝиҝңй”Ӯ科гҖҒеҚ—йҖҡз‘һзҝ”гҖҒеҺҰй—Ёж–°иғҪеӣӣ家еҚ жҚ®еӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢйҡҸзқҖеӣҪеҶ…еҜ№дәҺеҠЁеҠӣз”өжұ е®үе…ЁжҖ§иғҪе…іжіЁеәҰзҡ„дёҚж–ӯжҸҗй«ҳпјҢеҚ•жҷ¶дёүе…ғжқҗж–ҷдҪ“жҖ§иғҪйҖҗжёҗиў«дјҒдёҡиҝӣдёҖжӯҘи®ӨеҸҜпјҢжё—йҖҸзҺҮжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪдёүе…ғз”өжұ иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶еҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪдёүе…ғз”өжұ иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶еҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪдёүе…ғз”өжұ иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶еҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёүе…ғз”өжұ иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢжңӘжқҘдёүе…ғз”өжұ иЎҢдёҡеҸ‘еұ•йў„жөӢпјҢдёүе…ғз”өжұ иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдёүе…ғз”өжұ иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЈ…жңәйҮҸеӨ§е№…жҸҗеҚҮпјҢиЎҢдёҡж јеұҖйӣҶдёӯеәҰй«ҳ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0708/d370b1e0b20b79cd1da4332d979ce31bc13848bb.jpg?x-oss-process=style/w320)