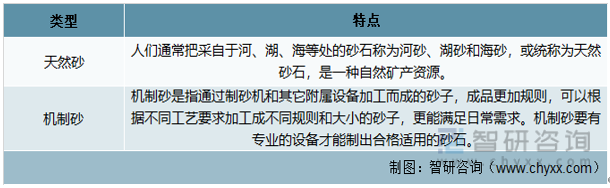

дёҖгҖҒз Ӯзҹізҡ„еҲҶзұ»д»Ӣз»Қ

з ӮзҹійӘЁж–ҷзҡ„жқҘжәҗдё»иҰҒжңүдёӨз§ҚпјҢеӨ©з„¶з Ӯе’ҢжңәеҲ¶з ӮгҖӮжңәеҲ¶з Ӯе’ҢеӨ©з„¶з ӮйғҪеұһдәҺе»әзӯ‘з”Ёз ӮпјҢдёҚеҗҢзҡ„жҳҜжңәеҲ¶з ӮжҳҜз”ұеҲ¶з Ӯи®ҫеӨҮеҠ е·Ҙе®ҢжҲҗзҡ„пјҢжҳҜдёҖз§ҚдәәйҖ з ӮеІ©пјӣеӨ©з„¶з ӮжҳҜиҮӘ然еҪўжҲҗзҡ„пјҢеҸҜд»ҘзӣҙжҺҘејҖеҸ‘еҲ©з”ЁгҖӮжӯӨеӨ–пјҢе®ғ们еңЁжқҗж–ҷгҖҒиө„жәҗгҖҒзҺҜдҝқе’Ңз”ҹдә§жҲҗжң¬ж–№йқўд№ҹжңүеҫҲеӨ§дёҚеҗҢгҖӮ

з Ӯзҹізҡ„еҲҶзұ»

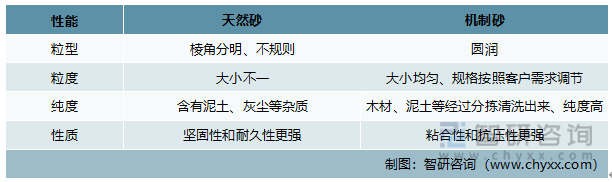

д»Һж•ҙдҪ“жғ…еҶөжқҘзңӢпјҢиө„жәҗдё°еҜҢгҖҒз”ҹдә§иғҪеҠӣејәгҖҒи®ҫеӨҮз§Қзұ»еӨҡзҡ„жңәеҲ¶з ӮжӣҙжңүеҲ©дәҺз”ЁжҲ·зҡ„й•ҝиҝңеҸ‘еұ•пјҢе…¶з”ҹдә§жҲҗжң¬е’Ңд»·ж јд№ҹжӣҙдҫҝе®ңпјҢжӣҙз¬ҰеҗҲзҺ°д»Је»әзӯ‘з”Ёз Ӯзҡ„йңҖжұӮгҖӮ

еӨ©з„¶з Ӯе’ҢжңәеҲ¶з Ӯзҡ„жҖ§иғҪжҜ”иҫғ

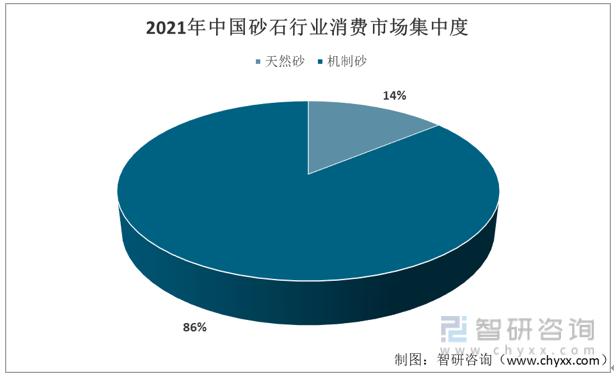

иҝ‘дёӨе№ҙпјҢйҡҸзқҖеӣҪеҶ…еӨ©з„¶з ӮгҖҒжІіз Ӯзӯүиө„жәҗзҡ„жһҜз«ӯе’Ңж”ҝеәңеҜ№ејҖйҮҮз®ЎжҺ§еҠӣеәҰеҠ еӨ§пјҢеӨ©з„¶з Ӯзҹідә§иғҪд№ҹйҡҸд№ӢйӘӨеҮҸгҖӮиҖҢз ӮзҹідҪңдёәйҮҚиҰҒзҡ„е»әзӯ‘жқҗж–ҷе’Ңж··еҮқеңҹеҺҹж–ҷпјҢе№ҝжіӣеә”з”ЁдәҺжҲҝеұӢгҖҒйҒ“и·Ҝе·ҘзЁӢзӯүгҖӮжңәеҲ¶з ӮжӯЈеңЁйҖҗжӯҘжҲҗдёәеӨ©з„¶з Ӯзҹізҡ„жӣҝд»ЈпјҢжңәеҲ¶з Ӯзҡ„еә”з”Ёд№ҹе·Із»ҸжҲҗдёәе…Ёзҗғзҡ„жҷ®йҒҚи¶ӢеҠҝгҖӮ

2021з Ӯзҹіж¶Ҳиҙ№еёӮеңәйӣҶдёӯеәҰжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒз ӮзҹійӘЁж–ҷзҡ„еҸ‘еұ•

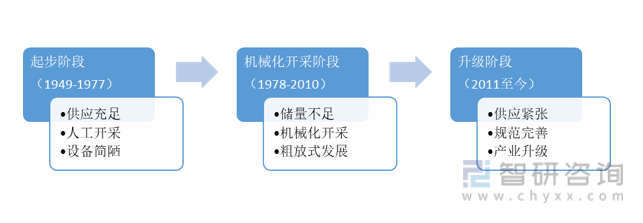

з ӮзҹійӘЁж–ҷзҡ„еҸ‘еұ•жҳҜдјҙйҡҸе»әзӯ‘жҠҖжңҜзҡ„еҸ‘еұ•д»ҘеҸҠз ӮзҹійӘЁж–ҷз”ҹдә§и®ҫеӨҮжҠҖжңҜзҡ„иҝӣжӯҘиҖҢдёҚж–ӯеҸ‘еұ•зҡ„иҝҮзЁӢпјҢеҗҢж—¶пјҢз ӮзҹійӘЁж–ҷзҡ„еҸ‘еұ•д№ҹжҳҜеӣ еӨ©з„¶з Ӯзҹізҡ„еҮҸе°‘е’ҢзҰҒйҮҮиҖҢйҖҗжёҗеҗ‘жңәеҲ¶з ӮзҹіеҸ‘еұ•зҡ„иҝҮзЁӢгҖӮдёӯеӣҪз ӮзҹійӘЁж–ҷдә§дёҡзҡ„еҸ‘еұ•еҸҜд»ҘеҪ’зәідёәдёүдёӘйҮҚиҰҒйҳ¶ж®өгҖӮ

иө·жӯҘйҳ¶ж®өпјҲ1949 е№ҙпҪһ1977 е№ҙпјүпјҡиҮӘж–°дёӯеӣҪжҲҗз«ӢеҲ°ж”№йқ©ејҖж”ҫеүҚиҝ‘ 30 е№ҙй—ҙпјҢиҝҷдёҖйҳ¶ж®өзҡ„зү№зӮ№жҳҜпјҢз ӮзҹійӘЁж–ҷйңҖжұӮйҮҸе°ҸпјҢдҫӣеә”е……и¶ігҖӮжүҖз”Ёз ӮзҹіеӨҡдёәеӨ©з„¶еҪўжҲҗзҡ„иҮӘ然иө„жәҗпјҢд»Ҙдәәе·ҘејҖйҮҮдёәдё»пјҢи®ҫеӨҮз®ҖеҚ•пјҢеҸ‘еұ•зј“ж…ўгҖӮ

еӨ©з„¶з Ӯзҹіе®һзҺ°жңәжў°еҢ–ејҖйҮҮйҳ¶ж®өпјҲ1978 е№ҙпҪһ2010 е№ҙпјүпјҡиҝҷдёҖйҳ¶ж®өзҡ„зү№зӮ№жҳҜпјҢеёӮеңәйңҖжұӮйҮҸеӨ§пјҢдҫӣеә”е……и¶іпјҢдҪҶиҮӘ然иө„жәҗеӮЁйҮҸе·ІжҳҫдёҚи¶ігҖӮжңәеҲ¶з ӮзҹіејҖе§ӢеҸ‘еұ•пјҢеёӮеңәдҫӣеә”д»ҘеӨ©з„¶з Ӯзҹідёәдё»пјҢжңәеҲ¶з Ӯзҹідёәиҫ…гҖӮдә§дёҡд»ҚжҳҜзІ—ж”ҫејҸзҡ„еҸ‘еұ•гҖӮ

дә§дёҡиҪ¬еһӢеҚҮзә§йҳ¶ж®өпјҲ2011 е№ҙд»ҘжқҘпјүпјҡиҝҷдёҖйҳ¶ж®өзҡ„зү№зӮ№жҳҜпјҢд»ҘжңәеҲ¶з ӮзҹійӘЁж–ҷдёәдё»пјҢд»ҘеӨ©з„¶з Ӯзҹідёәиҫ…гҖӮеёӮеңәйңҖжұӮйҮҸеӨ§пјҢйғЁеҲҶеҢәеҹҹиҮӘ然иө„жәҗжһҜз«ӯпјҢдҫӣеә”зҙ§еј гҖӮжңәеҲ¶з ӮзҹійӘЁж–ҷеҝ«йҖҹеҸ‘еұ•пјҢиЎҢдёҡзҡ„ж”ҝзӯ–гҖҒжҠҖжңҜж ҮеҮҶ规иҢғзӯүйҖҗжёҗе®Ңе–„пјҢеёӮеңәеҫ—еҲ°дәҶдёҖе®ҡзҡ„规иҢғгҖӮеёӮеңәйҖҗжӯҘз»ҶеҲҶпјҢйқўеҗ‘й«ҳжҖ§иғҪгҖҒиҖҗд№…жҖ§ж··еҮқеңҹйӘЁж–ҷзҡ„жҜ”йҮҚдёҚж–ӯеўһеҠ пјҢзҺҜеўғдҝқжҠӨеҫ—еҲ°дәҶй«ҳеәҰйҮҚи§ҶгҖӮ

дёӯеӣҪз ӮзҹіеҸ‘еұ•йҳ¶ж®ө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣ®еүҚпјҢең°ж–№ж”ҝеәңи¶ҠжқҘи¶ҠеӨҡең°йҷҗеҲ¶еӨ©з„¶зҹіжқҗиө„жәҗе’ҢзҺҜеўғдҝқжҠӨпјҢдёҚж–ӯж•ҙеҗҲз Ӯзҹіиө„жәҗпјҢе…ій—ӯз ӮзҹідјҒдёҡпјҢж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢиҪ¬еҸҳе’ҢжҸҗеҚҮз ӮзҹійӘЁж–ҷдә§дёҡпјҢе·ҘдёҡеҢ–пјҢзҺ°д»ЈеҢ–е’Ңз»ҝиүІеҢ–гҖӮйҡҸзқҖзҺҜдҝқиҝӣзЁӢжҳҺжҳҫеҠ еҝ«пјҢз ӮзҹійӘЁж–ҷиЎҢдёҡеҮәзҺ°дәҶж–°жҖқи·ҜпјҢж–°жЁЎејҸпјҢж–°жҠҖжңҜпјҢж–°и®ҫеӨҮгҖӮ

дёүгҖҒзҺҜдҝқж”ҝзӯ–дјҳеҢ–дә§дёҡз»“жһ„

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз ӮзҹіиЎҢдёҡзҺҜдҝқеҮҸжҺ’ж”ҝзӯ–зҡ„дёҚж–ӯжҺЁеҮәпјҢвҖңз»ҝиүІз ӮзҹівҖқиҝҷдёҖзҗҶеҝөзҡ„е®һж–Ҫеҫ—еҲ°дёҚж–ӯеҠ ејәпјҢеӨ§йҮҸзҡ„д»ҺдәӢйқһжі•ејҖйҮҮеҸҠзҺҜдҝқдёҚиҫҫж Үзҡ„дёӯе°ҸеһӢз ӮзҹідјҒдёҡиў«еҸ–зј”пјҢйҡҸзқҖиҖҢжқҘзҡ„жҳҜжҲ‘еӣҪз ӮзҹіиЎҢдёҡйӣҶдёӯеәҰзҡ„иҝ…йҖҹжҸҗеҚҮпјҢз ӮзҹіиЎҢдёҡ规模结жһ„еҫ—еҲ°жҳҺжҳҫж”№е–„гҖӮ

иҝ‘е№ҙжқҘз ӮзҹіиЎҢдёҡе…ій”®жҖ§ж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2022е№ҙ7жңҲпјҢеӣҪ家еҸ‘改委йҷҶз»ӯеҸ‘еёғгҖҠеӣҪ家公и·ҜзҪ‘规еҲ’гҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқж–°еһӢеҹҺй•ҮеҢ–е®һж–Ҫж–№жЎҲгҖӢгҖҠе…ідәҺеңЁйҮҚзӮ№е·ҘзЁӢйЎ№зӣ®дёӯеӨ§еҠӣе®һж–Ҫд»Ҙе·Ҙд»ЈиөҲдҝғиҝӣеҪ“ең°зҫӨдј—е°ұдёҡеўһ收зҡ„е·ҘдҪңж–№жЎҲгҖӢдёҖзі»еҲ—ж–Ү件пјҢеӨ§еҠӣжҺЁиҝӣе…ЁеӣҪе…¬и·ҜзҪ‘гҖҒеҹҺй•ҮеҢ–йҮҚзӮ№е·ҘзЁӢзӯүеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢеӣҪ家еҰӮжӯӨеҜҶйӣҶеҸ‘еёғе…ідәҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„йҮҚеӨ§ж–Ү件пјҢе……еҲҶиҜҙжҳҺеҹәе»әжҠ•иө„еңЁжӢүеҠЁз»ҸжөҺеӨҚиӢҸгҖҒдҝқеўһй•ҝзЁіе°ұдёҡгҖҒжңҚеҠЎеӣҪеҶ…з»ҹдёҖеӨ§еёӮеңәзӯүж–№йқўзҡ„йҮҚиҰҒдҪңз”ЁгҖӮ

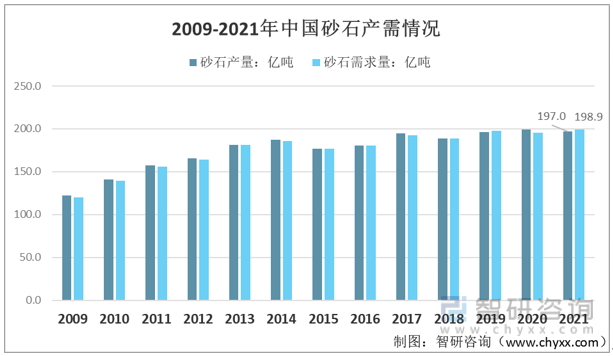

иҖҢйҡҸзқҖзӣёе…іж–Ү件зҡ„иҗҪең°пјҢеӨ§и§„жЁЎеҹәе»әеҝ…然еёҰеҠЁз ӮзҹійңҖжұӮпјҢдёәеҪ“еүҚз ӮзҹіиЎҢдёҡжіЁе…ҘејәеҠІеҠЁеҠӣгҖӮзӣ®еүҚжҲ‘еӣҪжҜҸе№ҙзҡ„з ӮзҹійңҖжұӮи¶…иҝҮ180дәҝеҗЁпјҢиҝ‘дёӨе№ҙд»ҚдҝқжҢҒиҫғеҝ«еўһй•ҝпјҢдә§й”ҖйҮҸеқҮеұ…дё–з•Ң第дёҖпјҢзӣҙжҺҘдә§еҖјиҫҫдёҮдәҝзә§еҲ«гҖӮ2021е№ҙжҲ‘еӣҪз Ӯзҹідә§йҮҸдёә197.0дәҝеҗЁпјҢеҗҢжңҹйңҖжұӮйҮҸдёә198.9дәҝеҗЁгҖӮ

2009-2021е№ҙдёӯеӣҪз ӮзҹіеёӮеңәдә§йңҖжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒз Ӯзҹідә§дёҡй“ҫеҲҶжһҗ

з Ӯзҹідә§дёҡзҡ„дёҠжёёеҢ…жӢ¬з ӮзҹізҹҝеұұгҖҒзӣёе…іжңәжў°и®ҫеӨҮгҖҒзҲҶз ҙжқҗж–ҷзӯүпјҢдёӯжёёжҳҜз Ӯзҹізҡ„еӨ„зҗҶзҺҜиҠӮпјҢдёӢжёёдё»иҰҒеә”з”ЁдәҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒжҲҝеұӢе»әи®ҫзӯүйўҶеҹҹгҖӮ

з Ӯзҹідә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зҹҝеұұжҢүеӣәдҪ“зҹҝдә§иө„жәҗе“Ғз§ҚеҲ’еҲҶдёәиғҪжәҗзҹҝеұұгҖҒйҮ‘еұһзҹҝеұұе’ҢйқһйҮ‘еұһзҹҝеұұпјӣжҢүиЎҢдёҡеҲ’еҲҶдёәз…ӨзӮӯзҹҝеұұе’Ңйқһз…ӨзҹҝеұұпјҢе…¶дёӯпјҢйқһз…ӨзҹҝеұұжҢүиЎҢдёҡз»ҶеҲҶдёәжңүиүІйҮ‘еұһзҹҝеұұгҖҒй»‘иүІйҮ‘еұһзҹҝеұұгҖҒеҢ–е·ҘзҹҝеұұгҖҒе»әжқҗзҹҝеұұе’Ңе…¶д»–йқһйҮ‘еұһзҹҝеұұпјӣжҢүејҖйҮҮж–№ејҸеҸҜеҲҶдёәйңІеӨ©зҹҝеұұгҖҒең°дёӢзҹҝеұұе’ҢеҺҹең°жә¶жөёзҹҝеұұгҖӮ

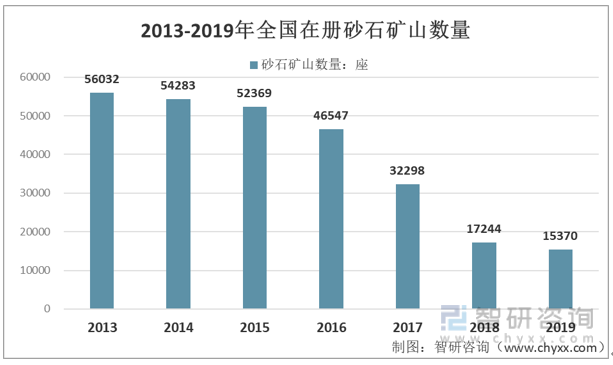

жҲ‘еӣҪз Ӯзҹізҹҝеұұж•°йҮҸд»Һ2013е№ҙзҡ„56032еә§й”җеҮҸиҮі2019е№ҙзҡ„15370еә§пјҢзӣёжҜ”еҮҸе°‘дәҶ72.57%пјҢдҪҶжҳҜд»ҺиЎҢдёҡ规模结жһ„дёҠжқҘзңӢпјҢдёӯе°ҸеһӢзҹҝеұұд»Қж—§еҚ жҚ®з ӮзҹіејҖйҮҮдјҒдёҡзҡ„дё»жөҒпјҢйҡҸзқҖеӣҪ家зҺҜеўғеҸӢеҘҪжҲҳз•Ҙзҡ„иҝӣдёҖжӯҘиҗҪе®һпјҢзӣёдҝЎеңЁжңӘжқҘзҺҜдҝқжҺӘж–Ҫжӣҙејәзҡ„еӨ§еһӢз ӮзҹіејҖйҮҮдјҒдёҡиғҪеҫ—еҲ°жӣҙеҘҪзҡ„еҸ‘еұ•гҖӮ

2013-2019е№ҙе…ЁеӣҪеңЁеҶҢз Ӯзҹізҹҝеұұж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

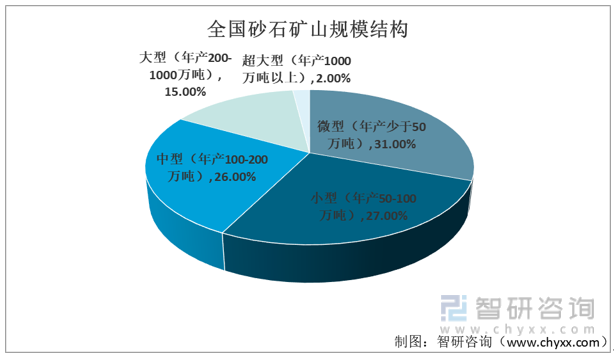

е…ЁеӣҪз Ӯзҹізҹҝеұұ规模结жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зҹҝдә§иө„жәҗжҳҜдёҚеҸҜеҶҚз”ҹиө„жәҗпјҢиҠӮзәҰиө„жәҗеҜ№дәҺзҹҝеұұжңәжў°жқҘиҜҙпјҢйқўдёҙзқҖе·ЁеӨ§жҢ‘жҲҳгҖӮзҹҝеұұжңәжў°еұһдәҺиө„йҮ‘жҠҖжңҜеҜҶйӣҶеәҰй«ҳзҡ„йҮҚе·ҘдёҡпјҢжҠҖжңҜзҡ„ж”№иҝӣеҜ№дәҺиЎҢдёҡзҡ„еҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮзҺ°еңЁж•ҙдёӘиЎҢдёҡйҷ·е…ҘдәҶе·ҘзЁӢжңәжў°д»Је·ҘеӨҡгҖҒејҖеҸ‘з ”з©¶е°‘зҡ„зҠ¶жҖҒдёӯпјҢи°ҒеҲӣж–°гҖҒи°Ғз ”еҸ‘пјҢдёҚд»…дјҡеёҰжқҘе·Ёйўқз ”еҸ‘иө„йҮ‘еҺӢеҠӣпјҢиҖҢдё”жҲҗеҠҹдёҺеҗҰ并дёҚзЎ®е®ҡгҖӮ

д»Ҙй«ҳжҠҖжңҜгҖҒж–°е·ҘиүәгҖҒж–°жқҗж–ҷгҖҒеӨ§еһӢи®ҫеӨҮжқҘиЈ…еӨҮзҹҝеұұжҳҜжҲ‘еӣҪзҹҝеұұејҖйҮҮеҸ‘еұ•зҡ„еӨ§и¶ӢеҠҝпјҢзҹҝеұұжңәжў°е°ҶжңқзқҖж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒзІҫеҜҶеҢ–гҖҒеҫ®еһӢеҢ–гҖҒз”ҹе‘ҪеҢ–е’Ңз”ҹжҖҒеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ2020е№ҙжҲ‘еӣҪзҹҝеұұдё“з”Ёи®ҫеӨҮзҡ„дә§йҮҸиҫҫеҲ°653.60дёҮеҗЁгҖӮ

2013-2020е№ҙдёӯеӣҪзҹҝеұұдё“з”Ёи®ҫеӨҮдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

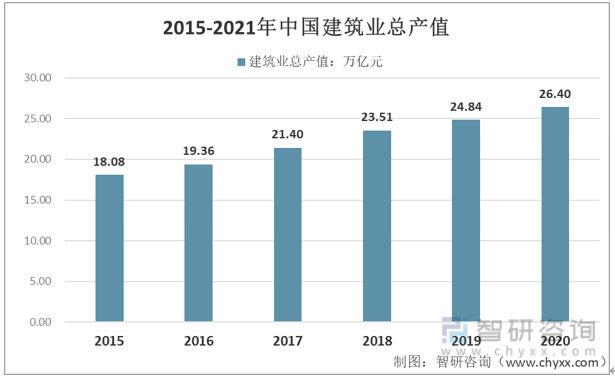

з ӮзҹіжҳҜе·ҘзЁӢе»әи®ҫжңҖеҹәзЎҖгҖҒз”ЁйҮҸжңҖеӨ§зҡ„еҺҹжқҗж–ҷиө„жәҗгҖӮз Ӯзҹізҡ„йңҖжұӮдёҺе…¬и·ҜгҖҒй“Ғи·ҜгҖҒйҡ§жЎҘгҖҒжҲҝең°дә§зӯүеҹәе»әйўҶеҹҹй«ҳеәҰзӣёе…іпјҢйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„дёҚж–ӯеҠ еҝ«пјҢиҘҝйғЁе»әи®ҫзҡ„дёҚж–ӯе…ҙиө·д»ҘеҸҠеӣҪ家вҖңдёҖеёҰдёҖи·ҜвҖқе®ҸдјҹжҲҳз•Ҙзҡ„е®һж–ҪпјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫе°ҶиҝҺжқҘж–°дёҖиҪ®й«ҳжҪ®пјҢеҜ№з ӮзҹійӘЁж–ҷзҡ„йңҖжұӮе°ҶеӨ§еӨ§еўһеҠ пјҢд»ҺиҖҢеёҰеҠЁз ӮзҹіиЎҢдёҡзҡ„дә§й”ҖгҖӮ

2021е№ҙе…ЁеӣҪе»әзӯ‘дёҡдјҒдёҡпјҲжҢҮе…·жңүиө„иҙЁзӯүзә§зҡ„жҖ»жүҝеҢ…е’Ңдё“дёҡжүҝеҢ…е»әзӯ‘дёҡдјҒдёҡпјҢдёҚеҗ«еҠіеҠЎеҲҶеҢ…е»әзӯ‘дёҡдјҒдёҡпјҢдёӢеҗҢпјүе®ҢжҲҗе»әзӯ‘дёҡжҖ»дә§еҖј29.3дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.04%пјӣе®ҢжҲҗз«Је·Ҙдә§еҖј13.5дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.12%пјӣзӯҫи®ўеҗҲеҗҢжҖ»йўқ65.7дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.29%пјҢе…¶дёӯж–°зӯҫеҗҲеҗҢйўқ34.5дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.96%пјӣжҲҝеұӢж–Ҫе·Ҙйқўз§Ҝ157.55дәҝе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ5.41%пјӣжҲҝеұӢз«Је·Ҙйқўз§Ҝ40.83дәҝе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ6.11%пјӣе®һзҺ°еҲ©ж¶Ұ8554дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.26%гҖӮ

жҲӘиҮі2021е№ҙеә•пјҢе…ЁеӣҪжңүж–Ҫе·Ҙжҙ»еҠЁзҡ„е»әзӯ‘дёҡдјҒдёҡ12.9дёҮдёӘпјҢеҗҢжҜ”еўһй•ҝ10.31%пјӣд»Һдёҡдәәж•°5282.94дёҮдәәпјҢеҗҢжҜ”дёӢйҷҚ1.56%пјӣжҢүе»әзӯ‘дёҡжҖ»дә§еҖји®Ўз®—зҡ„еҠіеҠЁз”ҹдә§зҺҮдёә47.3дёҮе…ғ/дәәпјҢеҗҢжҜ”еўһй•ҝ11.89%гҖӮ

2015-2021е№ҙдёӯеӣҪе»әзӯ‘дёҡжҖ»дә§еҖј

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖпјҢжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒз Ӯзҹіз«һдәүж јеұҖ

еҪ“еүҚпјҢеҗ„ең°дјҒдёҡ家йқһеёёзңӢеҘҪз ӮзҹіиЎҢдёҡзҡ„еҸ‘еұ•еүҚжҷҜе’Ңзҹҝдә§иө„жәҗејҖеҸ‘еҲ©з”Ёзҡ„е•ҶжңәпјҢзә·зә·жҠ•иө„е…ҙе»әеӨ§гҖҒдёӯеһӢ规模зҡ„з Ӯзҹіз”ҹдә§еҹәең°пјҢеҗҢж—¶еҗ„еӨ§еӣҪдјҒеӨ®дјҒгҖҒеӣҪеҶ…еҗ„еӨ§еһӢж°ҙжіҘдјҒдёҡйӣҶеӣўж №жҚ®иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝе·ІејҖе§Ӣж¶үи¶іе’ҢеёғеұҖз ӮзҹійӘЁж–ҷиЎҢдёҡгҖӮ他们зҡ„д»Ӣе…Ҙдёәз ӮзҹіиЎҢдёҡеҸ‘еұ•жіЁе…ҘдәҶж–°зҡ„еҸ‘еұ•еҠЁеҠӣпјҢжҲҗдёәеҠ©жҺЁз ӮзҹіиЎҢдёҡй«ҳиҙЁйҮҸгҖҒй«ҳж°ҙе№іеҸ‘еұ•зҡ„з”ҹеҠӣеҶӣгҖӮиЎҢдёҡдёҖжү№жңүе®һеҠӣгҖҒй«ҳж°ҙе№ігҖҒ规иҢғеҢ–з®ЎзҗҶзҡ„еӨ§дёӯеһӢжңәеҲ¶з Ӯзҹіз”ҹдә§еҹәең°е°ҶйҷҶз»ӯе…ҙе»әе’ҢжҠ•дә§иҝҗиҗҘгҖӮ

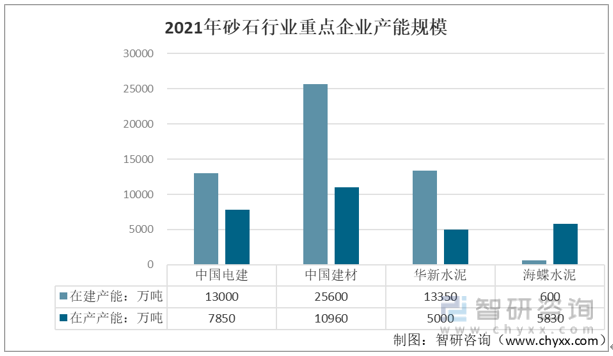

еңЁеӨ§дјҒдёҡеёғеұҖж–№йқўпјҢеҚҺж–°ж°ҙжіҘйӘЁж–ҷеңЁдә§дә§иғҪ5000дёҮеҗЁпјҢеңЁе»әдә§иғҪ13350дёҮеҗЁпјҢеҗҲи®Ў18350дёҮеҗЁпјҢдё»иҰҒеёғзӮ№еҢәеҹҹеңЁдёӯеҚ—гҖҒиҘҝеҚ—пјҢж¶үеҸҠзңҒеёӮ7дёӘпјӣжө·иһәж°ҙжіҘеңЁдә§дә§иғҪ5830дёҮеҗЁпјҢж¶үи¶іе…ЁеӣҪ13дёӘзңҒеёӮеҢәпјҢ95%дә§иғҪеңЁеҚҺдёңгҖҒдёӯеҚ—е’ҢиҘҝеҚ—еёӮеңәпјҢдҪҶеҚ•зәҝдә§иғҪеҒҸе°ҸпјӣдёӯеӣҪе»әжқҗж¶үи¶іе…ЁеӣҪ15дёӘзңҒеёӮеҢәпјҢеңЁдә§дә§иғҪ10960дёҮеҗЁпјҢеңЁе»әжӢҹе»әдә§иғҪ25600дёҮеҗЁпјҢеҲҶеёғжңҖе№ҝпјҢж•°йҮҸжңҖеӨҡпјӣдёӯеӣҪз”өе»әеңЁдә§дә§иғҪ7850дёҮеҗЁпјҢеңЁе»әдә§иғҪ13000дёҮеҗЁпјҢйҮҚзӮ№еёғеұҖеёӮеңәдёәе®үеҫҪгҖҒж№–еҢ—гҖҒжІіеҢ—еҸҠеұұдёңгҖӮ

2021е№ҙз ӮзҹіиЎҢдёҡйҮҚзӮ№дјҒдёҡдә§иғҪ规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒз ӮзҹіеҸ‘еұ•и¶ӢеҠҝ

пјҲ1пјүиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе»әзӯ‘гҖҒйҒ“и·ҜгҖҒжЎҘжўҒгҖҒжңәеңәе’Ңж–°еҹҺй•ҮзӯүеҹәзЎҖи®ҫж–Ҫе»әи®ҫеҝ«йҖҹеҸ‘еұ•пјҢз Ӯзҹіз”ЁйҮҸдёҚж–ӯеўһеҠ гҖӮдјҙйҡҸзқҖеҗ„з§Қж–°жҠҖжңҜзҡ„еә”з”ЁпјҢеҜ№з ӮзҹіиҙЁйҮҸиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢй«ҳе“ҒиҙЁжңәеҲ¶з ӮзҹіеёҰеҠЁдәҶдёҖжү№жҠҖжңҜеҗ«йҮҸй«ҳзҡ„иЈ…еӨҮеҲ¶йҖ дјҒдёҡе’ҢдёҖжү№з®ЎзҗҶж°ҙе№іиҫғй«ҳзҡ„规模еҢ–з”ҹдә§дјҒдёҡпјҢдҝғиҝӣдәҶдә§дёҡй“ҫ延伸гҖӮ

пјҲ2пјүйҡҸзқҖеӣҪ家еҜ№зҹҝдә§иө„жәҗејҖйҮҮгҖҒиҠӮиғҪеҮҸжҺ’е’ҢзҺҜеўғдҝқжҠӨзӯүж–№йқўиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳе’ҢејәеҢ–з®ЎзҗҶпјҢз Ӯзҹідә§дёҡиҪ¬еһӢеҚҮзә§зҡ„жӯҘдјҗжҳҺжҳҫеҠ еҝ«пјҢз”ұдј з»ҹзҡ„зІ—ж”ҫзҡ„ејҖйҮҮж–№ејҸеҗ‘е·ҘдёҡеҢ–гҖҒ规иҢғеҢ–е’ҢйӣҶзәҰеҢ–з”ҹдә§ж–№ејҸеҝ«йҖҹеҸ‘еұ•пјҢеҗҢж—¶еҗ‘е»әзӯ‘еӣәдҪ“еәҹејғзү©еҶҚз”ҹеҲ©з”Ёе’ҢеәҹејғзҹҝеұұзҺҜеўғдҝ®еӨҚдә§дёҡ延伸гҖӮиҝҷжңүеҲ©дәҺжҸҗй«ҳз Ӯзҹідә§дёҡзҡ„е·ҘдёҡеҢ–е’Ңдә§е“ҒиҙЁйҮҸж°ҙе№іпјӣжңүеҲ©дәҺжҺЁеҠЁиҠӮиғҪеҮҸжҺ’гҖҒиө„жәҗз»јеҗҲеҲ©з”Ёе’ҢеҫӘзҺҜз»ҸжөҺпјҢдҝғиҝӣиЎҢдёҡеҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•пјӣжңүеҲ©дәҺжҺЁеҠЁе»әжқҗиЎҢдёҡе’Ңе»әзӯ‘дёҡзҡ„иҒ”еҠЁпјҢе®Ңе–„дә§дёҡз»“жһ„дҪ“зі»гҖӮ

пјҲ3пјүйҡҸзқҖиө„жәҗе’Ңз”ҹжҖҒзҺҜеўғзәҰжқҹж—Ҙи¶ӢејәеҢ–пјҢеҜ№иө„жәҗејҖйҮҮеҲ©з”Ёе’ҢзҺҜеўғдҝқжҠӨиҰҒжұӮи¶ҠжқҘи¶ҠдёҘж јпјҢдј з»ҹз Ӯзҹідә§дёҡиө–д»Ҙз”ҹеӯҳзҡ„дә§дёҡжәҗеӨҙгҖҒз”ҹдә§ж–№ејҸгҖҒз”ҹдә§и§„жЁЎгҖҒдә§е“ҒиҙЁйҮҸгҖҒз«һдәүеҜ№иұЎгҖҒз«һдәүеҢәеҹҹгҖҒз»ҸиҗҘж–№ејҸгҖҒиҠӮиғҪзҺҜдҝқзӯүеҹәзЎҖжқЎд»¶еҸ‘з”ҹдәҶйҮҚеӨ§еҸҳеҢ–пјҢжңӘжқҘз ӮзҹійӘЁж–ҷе·Ҙдёҡд№ҹе°ҶеҸ‘з”ҹж·ұеҲ»еҸҳеҢ–гҖӮ

зӣ®еүҚпјҢж–°еһӢеӨ§и§„жЁЎжңәеҲ¶з Ӯзҹіз”ҹдә§зәҝзҡ„е»әи®ҫе’Ңж”ҝеәңдёҚж–ӯе…ій—ӯж·ҳжұ°иҗҪеҗҺзҡ„йҮҮз ӮдјҒдёҡпјҢжӯЈеңЁиҝ…йҖҹж”№еҸҳзқҖдј з»ҹзҡ„з Ӯзҹіе•Ҷдёҡз”ҹжҖҒе’ҢеёӮеңә规еҲҷгҖӮжңӘжқҘеҮ е№ҙпјҢз Ӯзҹідә§дёҡзҡ„科жҠҖиҝӣжӯҘйҖҹеәҰе°ҶеҠ еҝ«пјҢиҪ¬еһӢеҚҮзә§гҖҒеҲӣж–°еҸ‘еұ•еҠҝеңЁеҝ…иЎҢгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪз ӮзҹіиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз ӮзҹіиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз ӮзҹіиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙз ӮзҹіиЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2024-2030е№ҙз ӮзҹіиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪз Ӯзҹідә§йҮҸгҖҒж”ҝзӯ–еҸҠдә§дёҡй“ҫеҲҶжһҗ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙж№–еҚ—зңҒз ӮзҹіиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡйғҙе·һеёӮзҹҝеұұжҖ»ж•°йҮҸжңҖеӨҡпјҢеҚ е…ЁзңҒзҡ„13.6%[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙзҰҸе»әзңҒз ӮзҹіиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҲйҷ„дә§дёҡй“ҫгҖҒзҹҝеұұж•°йҮҸеҸҠеҲҶеёғгҖҒйңҖжұӮйҮҸгҖҒд»·ж јеҸҠйҮҮзҹҝжқғеҮәи®©жғ…еҶөпјү[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪз Ӯзҹідә§дёҡй“ҫеҲҶжһҗпјҡж–°еҹәе»ә规еҲ’еҠ©еҠӣз Ӯзҹідә§дёҡеҸ‘еұ• [еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0311/fbc38f0b6396225c07af27280df58c85e6413b81.png?x-oss-process=style/w320)