йЈҹз”ЁиҸҢдёҚд»…е‘ійҒ“йІңзҫҺпјҢиҖҢдё”иҗҘе…»д»·еҖјеҚҒеҲҶдё°еҜҢпјҢеёёиў«дәә们称дҪңеҒҘеә·йЈҹе“ҒгҖӮдёӢжёёйӨҗйҘ®еёӮеңәеҜ№дәҺйЈҹз”ЁиҸҢзҡ„йңҖжұӮиҫғеӨ§пјҢиЎҢдёҡеүҚжҷҜе№ҝйҳ”гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪжҳҜдё–з•ҢдёҠйЈҹз”ЁиҸҢдә§йҮҸеўһй•ҝжңҖеҝ«зҡ„еӣҪ家пјҢйЈҹз”ЁиҸҢдә§дёҡе·Із»ҸжҲҗдёәдёӯеӣҪеҶңдёҡз§ҚжӨҚдёҡдёӯ继粮йЈҹгҖҒ蔬иҸңгҖҒжһңж ‘гҖҒжІ№ж–ҷд№ӢеҗҺзҡ„第дә”еӨ§дә§дёҡгҖӮдҪҶеӣҪеҶ…йЈҹз”ЁиҸҢдјҒдёҡз«һдәүжҝҖзғҲпјҢйҫҷеӨҙиЎҢдёҡжӯЈеңЁеҠ еҝ«е·ҘеҺӮеҢ–ж Ҫеҹ№иҝӣзЁӢпјҢжҸҗй«ҳиЎҢдёҡйӣҶдёӯеәҰгҖӮ2021е№ҙйЈҹз”ЁиҸҢиЎҢдёҡж•ҙдҪ“иЎҢжғ…дёҚжҷҜж°”пјҢдјҒдёҡзӣҲеҲ©иғҪеҠӣеӨ§е№…еәҰдёӢж»‘гҖӮ

ж‘ҳиҰҒпјҡ

дёҖгҖҒдә§дёҡй“ҫпјҡдёӢжёёйӨҗйҘ®еёӮеңәйңҖжұӮеӨ§пјҢиЎҢдёҡеүҚжҷҜе№ҝйҳ”

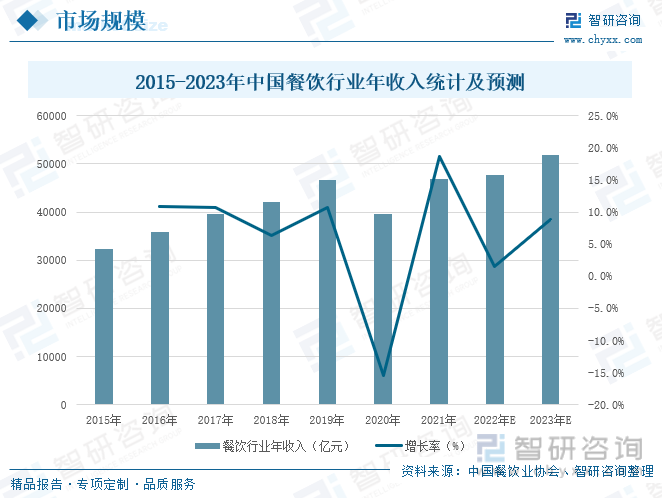

йЈҹз”ЁиҸҢдә§дёҡй“ҫдё»иҰҒеҲҶдёәз”ҹдә§гҖҒеҠ е·ҘгҖҒж¶Ҳиҙ№дёүдёӘзҺҜиҠӮпјҢе…¶жңҖеӨ§зҡ„ж¶Ҳиҙ№еёӮеңәжҳҜйӨҗйҘ®иЎҢдёҡе’Ң家еәӯж¶Ҳиҙ№гҖӮйЈҹз”ЁиҸҢдёҚд»…е‘ійҒ“йІңзҫҺпјҢиҖҢдё”иҗҘе…»д»·еҖјеҚҒеҲҶдё°еҜҢпјҢеёёиў«дәә们称дҪңеҒҘеә·йЈҹе“ҒгҖӮе…¶дҪңдёәз»ҝиүІеҒҘеә·йЈҹе“ҒпјҢйҖҗжёҗиө°дёҠдәә们зҡ„йӨҗжЎҢе’Ңж—Ҙеёёз”ҹжҙ»пјҢд№ҹи¶ҠжқҘи¶ҠеҸ—еҲ°еӨ§дј—зҡ„е–ңзҲұе’ҢйҮҚи§ҶгҖӮж №жҚ®дёӯеӣҪйӨҗйҘ®дёҡеҚҸдјҡж•°жҚ®з»ҹи®ЎпјҢ2021е№ҙйӨҗйҘ®иЎҢдёҡе№ҙ收е…ҘжҖ»йўқдёә46895дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.6%гҖӮйў„и®Ў2022е№ҙе’Ң2023е№ҙжҲ‘еӣҪйӨҗйҘ®иЎҢдёҡд»Қе°Ҷе‘ҲзҺ°дёҠиЎҢи¶ӢеҠҝпјҢйЈҹз”ЁиҸҢзҡ„еёӮеңәеүҚжҷҜеҚҒеҲҶе№ҝйҳ”гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёӯеӣҪйЈҹз”ЁиҸҢдә§йҮҸдә§еҖјиҝһе№ҙеўһй•ҝпјҢжІіеҚ—зңҒйЈҹз”ЁиҸҢдә§йҮҸжңҖй«ҳ

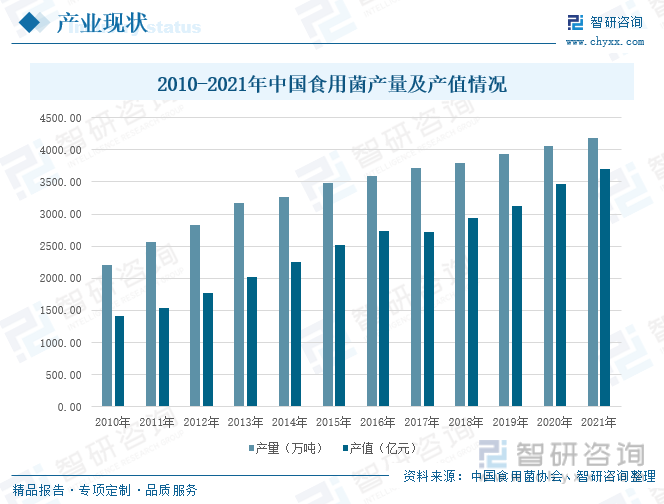

дёӯеӣҪжҳҜдё–з•ҢдёҠйЈҹз”ЁиҸҢдә§йҮҸеўһй•ҝжңҖеҝ«зҡ„еӣҪ家пјҢж №жҚ®дёӯеӣҪйЈҹз”ЁиҸҢеҚҸдјҡз»ҹи®ЎпјҢ2021е№ҙдёӯеӣҪйЈҹз”ЁиҸҢдә§йҮҸиҫҫеҲ°4189.85дёҮеҗЁпјҢдә§еҖјиҫҫ3696.26дәҝе…ғгҖӮйЈҹз”ЁиҸҢдә§дёҡе·Із»ҸжҲҗдёәдёӯеӣҪеҶңдёҡз§ҚжӨҚдёҡдёӯ继粮йЈҹгҖҒ蔬иҸңгҖҒжһңж ‘гҖҒжІ№ж–ҷд№ӢеҗҺзҡ„第дә”еӨ§дә§дёҡгҖӮжҲ‘еӣҪйЈҹз”ЁиҸҢзҡ„з”ҹдә§жңүзқҖжҳҺжҳҫзҡ„ең°еҹҹйӣҶдёӯжҖ§пјҢдё”еҲҶеёғжўҜйҳҹжҳҺжҳҫпјҢ2020е№ҙжІіеҚ—зңҒйЈҹз”ЁиҸҢе…ЁеӣҪжңҖй«ҳгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡз«һдәүжҝҖзғҲпјҢйҫҷеӨҙдјҒдёҡеҠ йҖҹжҠўеҚ еёӮеңә

жҲ‘еӣҪйЈҹз”ЁиҸҢйҮҚзӮ№дјҒдёҡжңүдј—е…ҙиҸҢдёҡгҖҒйӣӘжҰ•з”ҹзү©гҖҒеҚҺз»ҝз”ҹзү©е’ҢдёҮиҫ°з”ҹзү©пјҢеӣӣ家дјҒдёҡйғҪжҳҜеӣҪ家зә§еҶңдёҡдә§дёҡеҢ–йҮҚзӮ№йҫҷеӨҙдјҒдёҡгҖӮйҡҸзқҖйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–ж Ҫеҹ№иҝӣзЁӢеҠ еҝ«пјҢ规模ж•ҲзӣҠеҜјиҮҙйЈҹз”ЁиҸҢиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡдёҺдёӯе°ҸдјҒдёҡеңЁжҠҖжңҜгҖҒз”ҹдә§жҲҗжң¬гҖҒеёӮеңәжӢ“еұ•зӯүеҗ„ж–№йқўиғҪеҠӣе·®и·қдёҚж–ӯжү©еӨ§пјҢеңЁжҝҖзғҲзҡ„з«һдәүеёӮеңәдёӯпјҢеҚ жҚ®еҗ„зұ»дјҳеҠҝзҡ„йҫҷеӨҙдјҒдёҡе°ҶеҠ йҖҹжҠўеҚ еёӮеңәпјҢжҸҗй«ҳеёӮеңәеҚ жңүзҺҮпјҢиЎҢдёҡйӣҶдёӯеәҰд№ҹе°ҶйҖҗжӯҘжҸҗй«ҳгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡе·ҘеҺӮеҢ–жҜ”дҫӢдёҚж–ӯжҸҗй«ҳпјҢдә§дёҡй“ҫиҝӣдёҖжӯҘ延伸

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйЈҹз”ЁиҸҢиЎҢдёҡжӯЈеӨ„дәҺе·ҘеҺӮеҢ–ж Ҫеҹ№еҠ йҖҹйҳ¶ж®өпјҢдёҚж–ӯдҝғиҝӣе…¬еҸёдә§иғҪжү©еј пјҢжү©еӨ§еёӮеңәеҚ жңүзҺҮпјҢжҸҗй«ҳиЎҢдёҡйӣҶдёӯеәҰпјҢд»ҺиҖҢиҝӣдёҖжӯҘеўһејәе“ҒзүҢж•Ҳеә”пјҢжҸҗеҚҮдјҒдёҡж ёеҝғз«һдәүеҠӣпјҢеўһејәдјҒдёҡзӣҲеҲ©иғҪеҠӣгҖӮйҡҸзқҖдәә们еҜ№дәҺйЈҹз”ЁиҸҢзҡ„дәҶи§ЈдёҚж–ӯеҠ ж·ұпјҢд»ҘеҸҠе…¶йЈҹз”Ёд»·еҖје’ҢиҚҜз”Ёд»·еҖјзҡ„дёҚж–ӯж·ұе…ҘжҢ–жҺҳз ”з©¶пјҢйЈҹз”ЁиҸҢзҡ„дә§дёҡй“ҫд№ҹе°ҶиҝӣдёҖжӯҘ延伸гҖӮ

е…ій”®иҜҚпјҡйЈҹз”ЁиҸҢдә§дёҡй“ҫгҖҒйЈҹз”ЁиҸҢдә§йҮҸдә§еҖјгҖҒйЈҹз”ЁиҸҢдјҒдёҡж јеұҖгҖҒйЈҹз”ЁиҸҢеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒдә§дёҡй“ҫпјҡдёӢжёёйӨҗйҘ®еёӮеңәйңҖжұӮеӨ§пјҢиЎҢдёҡеүҚжҷҜе№ҝйҳ”

йЈҹз”ЁиҸҢжҳҜжҢҮеӯҗе®һдҪ“зЎ•еӨ§гҖҒеҸҜдҫӣйЈҹз”Ёзҡ„и•ҲиҸҢпјҢйҖҡз§°дёәиҳ‘иҸҮгҖӮи•ҲиҸҢжҳҜеңЁиҮӘ然з•Ңдёӯз”ҹй•ҝзқҖзҡ„дёҖзұ»еӨ§еһӢзңҹиҸҢпјҢжҳҜзңҹиҸҢдёӯиҝӣеҢ–жңҖй«ҳзә§зҡ„пјҢиғҪдә§з”ҹиӮүзңјеҸҜи§ҒгҖҒдҫӣдәәйҮҮж‘ҳзҡ„еӯҗе®һдҪ“гҖӮдё–з•ҢдёҠе·ІзҹҘеҸҜдҫӣйЈҹз”Ёзҡ„зңҹиҸҢиҫҫеҲ°2000дҪҷз§ҚпјҢе…¶дёӯиғҪеӨҹдәәе·ҘеӨ§йқўз§Ҝж Ҫеҹ№зҡ„зәҰ50з§ҚгҖӮзӣ®еүҚпјҢдёӯеӣҪе·ІзҹҘеҸҜйЈҹз”ЁиҸҢе“Ғз§Қжңү350еӨҡз§ҚпјҢе…¶дёӯеёёи§Ғзҡ„жңүйҰҷиҸҮгҖҒе№іиҸҮгҖҒеҸҢеӯўиҳ‘иҸҮгҖҒйҮ‘й’ҲиҸҮгҖҒе№іиҸҮгҖҒиҚүиҸҮгҖҒжқҸйІҚиҸҮгҖҒжңЁиҖігҖҒзҢҙеӨҙиҸҮгҖҒзҒөиҠқгҖҒжқҫиҢёгҖҒеҶ¬иҷ«еӨҸиҚүгҖҒиҢ¶ж ‘иҸҮгҖҒеҸЈиҳ‘гҖҒ银иҖігҖҒй»‘зҡ®йёЎжһһзӯүгҖӮ

йЈҹз”ЁиҸҢдә§дёҡй“ҫдё»иҰҒеҲҶдёәз”ҹдә§гҖҒеҠ е·ҘгҖҒж¶Ҳиҙ№дёүдёӘзҺҜиҠӮпјҢдёҠжёёз”ҹдә§зҺҜиҠӮдё»иҰҒеҢ…жӢ¬йЈҹз”ЁиҸҢиҸҢз§Қзҡ„еҹ№иӮІгҖҒиӮҘж–ҷиҚҜе“ҒгҖҒи®ҫеӨҮз”Ёе“ҒзӯүпјӣдёӯжёёеҠ е·ҘзҺҜиҠӮеҲҶдёәзІ—еҠ е·Ҙе’ҢзІҫеҠ е·ҘдёӨдёӘйғЁеҲҶпјҢе…¶зІ—еҠ е·Ҙе°ҶйЈҹз”ЁиҸҢеӨ§иҮҙеҲҶдёәйІңе“Ғе’Ңе№Іе“ҒдёӨеӨ§зұ»пјҢзІҫеҠ е·ҘжҳҜе°ҶйЈҹз”ЁиҸҢиҝӣдёҖжӯҘеҠ е·ҘеҲҶзұ»пјҢе…¶еҸҜеҲҶдёәдј‘й—ІйЈҹе“ҒгҖҒи°ғе‘іе“ҒгҖҒдҝқеҒҘе“ҒеҸҠиҚҜе“Ғзұ»зӯүпјӣдёӢжёёж¶Ҳиҙ№зҺҜиҠӮжҳҜе°ҶйЈҹз”ЁиҸҢдә§е“ҒйҖҒиҮіж¶Ҳиҙ№з«ҜеңәжүҖпјҢдҫӣж¶Ҳиҙ№иҖ…иҙӯд№°дҪҝз”ЁпјҢе…¶дё»иҰҒеҢ…жӢ¬йӨҗйҘ®иЎҢдёҡгҖҒз”өе•Ҷе№іеҸ°гҖҒе•Ҷеңәи¶…еёӮгҖҒеҶңиҙёеёӮеңәзӯүгҖӮ

йЈҹз”ЁиҸҢдёҚд»…е‘ійҒ“йІңзҫҺпјҢиҖҢдё”иҗҘе…»д»·еҖјеҚҒеҲҶдё°еҜҢпјҢеёёиў«дәә们称дҪңеҒҘеә·йЈҹе“ҒгҖӮе…¶иҗҘе…»д»·еҖјеҸҜеҲҶдёәйЈҹз”Ёд»·еҖје’ҢиҚҜз”Ёд»·еҖјгҖӮд»ҺйЈҹз”Ёд»·еҖјжқҘзңӢпјҢйЈҹз”ЁиҸҢеҗ«жңүдё°еҜҢзҡ„иӣӢзҷҪиҙЁе’Ңж°Ёеҹәй…ёпјҢе…¶еҗ«йҮҸжҳҜдёҖиҲ¬и”¬иҸңе’Ңж°ҙжһңзҡ„еҮ еҖҚеҲ°еҮ еҚҒеҖҚгҖӮйҷӨжӯӨд№ӢеӨ–йЈҹз”ЁиҸҢпјҢиҝҳеҗ«жңүз»ҙз”ҹзҙ д»ҘеҸҠеӨҡз§ҚзҹҝиҙЁе…ғзҙ пјҢдҫӢеҰӮ银иҖідёӯе°ұеҗ«жңүеӨ§йҮҸзҡ„зЈ·пјҢжңүеҠ©дәҺжҒўеӨҚе’ҢжҸҗй«ҳеӨ§и„‘еҠҹиғҪгҖӮд»ҺиҚҜз”Ёд»·еҖјжқҘзңӢпјҢйЈҹз”ЁиҸҢдёӯеҗ«жңүз”ҹзү©жҙ»жҖ§зү©иҙЁпјҢиғҪжңүж•Ҳзҡ„з»ҙжҠӨдәәдҪ“еҒҘеә·гҖӮе…¶дё»иҰҒзҡ„иҚҜз”ЁдҝқеҒҘеҠҹиғҪжңүпјҡжҠ—зҷҢдҪңз”ЁгҖҒжҠ—иҸҢжҠ—з—…жҜ’дҪңз”ЁгҖҒйҷҚиЎҖеҺӢиЎҖи„ӮгҖҒеҲ©иғҶдҝқиӮқгҖҒе…Қз–«и°ғиҠӮзӯүдҪңз”ЁгҖӮ

йҡҸзқҖз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢеӣҪж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙд№ҹеңЁйҖҗе№ҙеўһеҠ пјҢдәә们еҜ№дәҺж¶Ҳиҙ№йңҖжұӮжңүдәҶж–°зҡ„еҸҳеҢ–пјҢжӣҙеҠ жіЁйҮҚз»ҝиүІеҒҘеә·еҢ–йҘ®йЈҹпјҢеӣ жӯӨпјҢйЈҹз”ЁиҸҢдҪңдёәз»ҝиүІеҒҘеә·йЈҹе“ҒпјҢйҖҗжёҗиө°дёҠдәә们зҡ„йӨҗжЎҢе’Ңж—Ҙеёёз”ҹжҙ»пјҢд№ҹи¶ҠжқҘи¶ҠеҸ—еҲ°еӨ§дј—зҡ„е–ңзҲұе’ҢйҮҚи§ҶгҖӮж №жҚ®дёӯеӣҪйӨҗйҘ®дёҡеҚҸдјҡж•°жҚ®з»ҹи®ЎпјҢ2015-2019е№ҙд»ҘжқҘпјҢдёӯеӣҪйӨҗйҘ®иЎҢдёҡе№ҙ收е…ҘйҖҗе№ҙеўһй•ҝпјҢйӨҗйҘ®еёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮ2020е№ҙеҸ—ж–°еҶ з–«жғ…еҪұе“ҚпјҢйӨҗйҘ®иЎҢдёҡйҒӯеҸ—жһҒеӨ§еҶІеҮ»пјҢе№ҙ收е…Ҙд»…39527дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ15.4%гҖӮ2021е№ҙйӨҗйҘ®иЎҢдёҡеҸҲжҒўеӨҚиҮіз–«жғ…еүҚзҡ„еёӮеңәж°ҙе№іпјҢе…¶е№ҙ收е…ҘжҖ»йўқдёә46895дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.6%гҖӮйў„и®Ў2022е№ҙе’Ң2023е№ҙжҲ‘еӣҪйӨҗйҘ®иЎҢдёҡд»Қе°Ҷе‘ҲзҺ°дёҠиЎҢи¶ӢеҠҝпјҢйЈҹз”ЁиҸҢзҡ„еёӮеңәеүҚжҷҜеҚҒеҲҶе№ҝйҳ”гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёӯеӣҪйЈҹз”ЁиҸҢдә§йҮҸдә§еҖјиҝһе№ҙеўһй•ҝпјҢжІіеҚ—зңҒйЈҹз”ЁиҸҢдә§йҮҸжңҖй«ҳ

1гҖҒдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢе·ҘеҺӮеҢ–ж Ҫеҹ№иҝҲе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®ө

дёӯеӣҪжҳҜдё–з•ҢдёҠйЈҹз”ЁиҸҢдә§йҮҸеўһй•ҝжңҖеҝ«зҡ„еӣҪ家пјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪзҡ„йЈҹз”ЁиҸҢдә§йҮҸгҖҒдә§еҖјеҸ‘з”ҹдәҶе·ЁеӨ§еҸҳеҢ–пјҢж №жҚ®дёӯеӣҪйЈҹз”ЁиҸҢеҚҸдјҡз»ҹи®ЎпјҢ1978 е№ҙдёӯеӣҪйЈҹз”ЁиҸҢдә§йҮҸиҝҳдёҚеҲ°10дёҮеҗЁпјҢдә§еҖјдёҚи¶і10дәҝе…ғпјҢиҮӘ2010е№ҙд»ҘжқҘпјҢжҲ‘еӣҪйЈҹз”ЁиҸҢдә§йҮҸиҝһе№ҙе№ізЁіеўһй•ҝпјҢеҲ°2021е№ҙдёӯеӣҪйЈҹз”ЁиҸҢдә§йҮҸиҫҫеҲ°4189.85дёҮеҗЁпјҢдә§еҖјиҫҫ3696.26дәҝе…ғгҖӮйЈҹз”ЁиҸҢдә§дёҡе·Із»ҸжҲҗдёәдёӯеӣҪеҶңдёҡз§ҚжӨҚдёҡдёӯ继粮йЈҹгҖҒ蔬иҸңгҖҒжһңж ‘гҖҒжІ№ж–ҷд№ӢеҗҺзҡ„第дә”еӨ§дә§дёҡгҖӮ

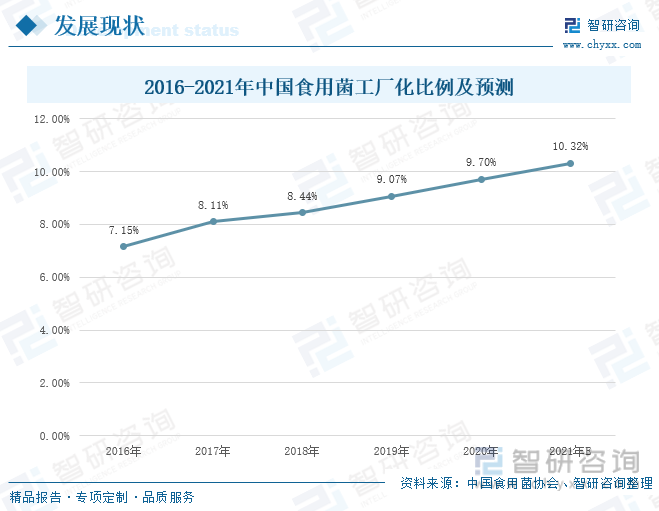

еҸ—еӣҪ家дёҺең°ж–№жғ еҶңж”ҝзӯ–еҪұе“ҚпјҢжҲ‘еӣҪйЈҹз”ЁиҸҢиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢдҪҶе·ҘеҺӮеҢ–жҜ”дҫӢдёҚй«ҳгҖӮжҚ®дёӯеӣҪйЈҹз”ЁиҸҢеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2016-2020е№ҙжңҹй—ҙпјҢдёӯеӣҪйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–жҜ”дҫӢеңЁдёҚж–ӯжҸҗеҚҮпјҢд»Һ2016е№ҙзҡ„7.15%еўһй•ҝеҲ°2020е№ҙзҡ„9.7%пјҢеўһй•ҝдәҶ2.55дёӘзҷҫеҲҶзӮ№гҖӮз”ұдәҺдёӯеӣҪйЈҹз”ЁиҸҢеҚҸдјҡиҝҳжңӘеҸ‘еёғгҖҠ2021е№ҙеәҰе…ЁеӣҪйЈҹз”ЁиҸҢз»ҹи®Ўи°ғжҹҘз»“жһңеҲҶжһҗгҖӢпјҢе…¶2021е№ҙзҡ„е·ҘеҺӮеҢ–жҜ”дҫӢжІЎжңүе…¬ејҖпјҢдёҚиҝҮйў„жөӢ2021е№ҙйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–жҜ”дҫӢдёә10.32%гҖӮз”ұжӯӨпјҢжҲ‘еӣҪйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–ж Ҫеҹ№иҝҲе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢйҡҸзқҖеӨ§йҮҸиө„йҮ‘ж¶Ңе…ҘйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–ж Ҫеҹ№йўҶеҹҹпјҢеҗ„еҺӮ家зҡ„йЈҹз”ЁиҸҢдә§иғҪе°Ҷеҫ—еҲ°иҝ…йҖҹжү©еј гҖӮ

2.жІіеҚ—зңҒйЈҹз”ЁиҸҢдә§йҮҸе…ЁеӣҪжңҖй«ҳ

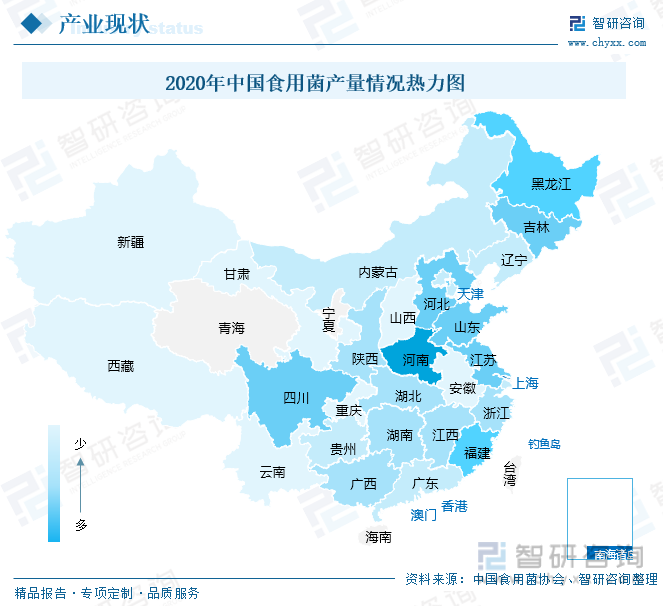

д»Һ2020е№ҙдёӯеӣҪйЈҹз”ЁиҸҢдә§йҮҸжғ…еҶөзғӯеҠӣеӣҫжқҘзңӢпјҢйЈҹз”ЁиҸҢзҡ„з”ҹдә§жңүзқҖжҳҺжҳҫзҡ„ең°еҹҹйӣҶдёӯжҖ§пјҢдё”еҲҶеёғжўҜйҳҹжҳҺжҳҫпјҢ第дёҖжўҜйҳҹдёәжІіеҚ—зңҒгҖҒзҰҸе»әзңҒпјӣ第дәҢжўҜйҳҹдёәеұұдёңзңҒгҖҒй»‘йҫҷжұҹзңҒгҖҒжІіеҢ—зңҒпјӣ第дёүжўҜйҳҹдёәеҗүжһ—зңҒгҖҒеӣӣе·қзңҒгҖҒжұҹиӢҸзңҒгҖӮ2020е№ҙдёӯеӣҪйЈҹз”ЁиҸҢдә§йҮҸжңҖеӨ§зҡ„зңҒд»ҪжҳҜжІіеҚ—зңҒпјҢйЈҹз”ЁиҸҢдә§йҮҸдёә561.85дёҮеҗЁпјҢзҙ§йҡҸе…¶еҗҺзҡ„жҳҜзҰҸе»әзңҒпјҢдә§йҮҸдёә452.5дёҮеҗЁпјҢеӨ„дәҺ第дәҢжўҜйҳҹзҡ„еұұдёңгҖҒй»‘йҫҷжұҹд»ҘеҸҠжІіеҢ—зңҒйЈҹз”ЁиҸҢдә§йҮҸеҚҒеҲҶжҺҘиҝ‘пјҢзӣёе·®дёҚеӨ§пјҢе…¶дә§йҮҸеҲҶеҲ«дёә332.53дёҮеҗЁгҖҒ331.77дёҮеҗЁгҖҒ326.57дёҮеҗЁгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡз«һдәүжҝҖзғҲпјҢйҫҷеӨҙдјҒдёҡеҠ йҖҹжҠўеҚ еёӮеңә

жҲ‘еӣҪйЈҹз”ЁиҸҢйҮҚзӮ№дјҒдёҡжңүдј—е…ҙиҸҢдёҡгҖҒйӣӘжҰ•з”ҹзү©гҖҒеҚҺз»ҝз”ҹзү©е’ҢдёҮиҫ°з”ҹзү©пјҢеӣӣ家дјҒдёҡйғҪжҳҜеӣҪ家зә§еҶңдёҡдә§дёҡеҢ–йҮҚзӮ№йҫҷеӨҙдјҒдёҡгҖӮйҡҸзқҖйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–ж Ҫеҹ№иҝӣзЁӢеҠ еҝ«пјҢ规模ж•ҲзӣҠеҜјиҮҙйЈҹз”ЁиҸҢиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡдёҺдёӯе°ҸдјҒдёҡеңЁжҠҖжңҜгҖҒз”ҹдә§жҲҗжң¬гҖҒеёӮеңәжӢ“еұ•зӯүеҗ„ж–№йқўиғҪеҠӣе·®и·қдёҚж–ӯжү©еӨ§пјҢеңЁжҝҖзғҲзҡ„з«һдәүеёӮеңәдёӯпјҢеҚ жҚ®еҗ„зұ»дјҳеҠҝзҡ„йҫҷеӨҙдјҒдёҡе°ҶеҠ йҖҹжҠўеҚ еёӮеңәпјҢжҸҗй«ҳеёӮеңәеҚ жңүзҺҮпјҢиЎҢдёҡйӣҶдёӯеәҰд№ҹе°ҶйҖҗжӯҘжҸҗй«ҳгҖӮ

д»ҺдёӯеӣҪйҮҚзӮ№дјҒдёҡйЈҹз”ЁиҸҢиҗҘдёҡ收е…ҘжқҘзңӢпјҢйӣӘжҰ•з”ҹзү©зҡ„йЈҹз”ЁиҸҢиҗҘдёҡ收е…ҘжңҖеӨ§пјҢдёҮиҫ°з”ҹзү©зҡ„йЈҹз”ЁиҸҢиҗҘдёҡ收е…ҘжңҖе°ҸпјҢеӣӣ家дјҒдёҡзҡ„йЈҹз”ЁиҸҢиҗҘдёҡ收е…ҘжҖ»дҪ“е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝгҖӮз”ұдәҺз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢдәәеқҮеҸҜж”Ҝй…Қ收е…ҘеўһеҠ пјҢеӣҪж°‘ж¶Ҳиҙ№йңҖжұӮеҚҮзә§гҖҒз»ҝиүІеҒҘеә·ж„ҸиҜҶзҡ„дёҚж–ӯжҸҗеҚҮд»ҘеҸҠйЈҹз”ЁиҸҢж·ұеҠ е·ҘиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйЈҹз”ЁиҸҢеёӮеңәйңҖжұӮйҖҗе№ҙеҝ«йҖҹеўһй•ҝпјҢжҺЁеҠЁдәҶдјҒдёҡйЈҹз”ЁиҸҢиҗҘдёҡ收е…Ҙзҡ„еўһй•ҝгҖӮ2021е№ҙдј—е…ҙиҸҢдёҡзҡ„йЈҹз”ЁиҸҢиҗҘдёҡ收е…Ҙдёә15.56дәҝе…ғпјҢйӣӘжҰ•з”ҹзү©дёә20.27дәҝе…ғпјҢеҚҺз»ҝз”ҹзү©дёә5.78дәҝе…ғпјҢдёҮиҫ°з”ҹзү©дёә4.26дәҝе…ғпјҢж•ҙдҪ“иҗҘ收жғ…еҶөиҫғ2020е№ҙжңүжүҖдёӢж»‘гҖӮ

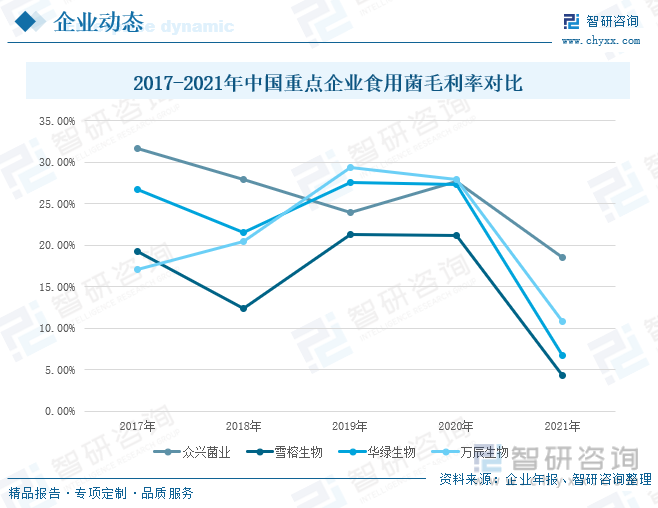

ж–°еҶ з–«жғ…еҸҚеӨҚеҜ№зү©жөҒгҖҒж¶Ҳиҙ№е°Өе…¶жҳҜйӨҗйҘ®иЎҢдёҡеҪұе“ҚиҫғеӨ§пјҢеҜјиҮҙж•ҙдёӘеёӮеңәзҡ„йңҖжұӮз«ҜдёҚжҷҜж°”пјҢйЈҹз”ЁиҸҢиЎҢжғ…ж•ҙдҪ“дёӢиЎҢгҖӮеҗҢж—¶пјҢеӨ§е®—е•Ҷе“Ғж¶Ёд»·еёҰжқҘзҡ„еҺҹжқҗж–ҷеёӮеңәд»·ж јдёҠж¶ЁпјҢеңЁдёӨз«ҜеёӮеңәзҡ„дёҚеҲ©еҪұе“ҚдёӢпјҢйЈҹз”ЁиҸҢдјҒдёҡдёҡз»©дёҘйҮҚдёӢж»‘пјҢйЈҹз”ЁиҸҢиЎҢдёҡзӣҲеҲ©ж°ҙе№іж•ҙдҪ“еӨ§е№…дёӢйҷҚгҖӮ2017-2020е№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡзҡ„йЈҹз”ЁиҸҢжҜӣеҲ©зҺҮеҹәжң¬дҝқжҢҒзЁіе®ҡпјҢе°Өе…¶жҳҜ2019е’Ң2020е№ҙпјҢеӣӣ家дјҒдёҡзҡ„жҜӣеҲ©зҺҮдёҠдёӢе·®еҖјеҚҒеҲҶжҺҘиҝ‘пјҢ2021е№ҙеҜ№ж•ҙдёӘйЈҹз”ЁиҸҢиЎҢдёҡжқҘиҜҙйғҪжҳҜжҜ”иҫғеӣ°йҡҫзҡ„гҖӮ2021е№ҙдј—е…ҙиҸҢдёҡйЈҹз”ЁиҸҢжҜӣеҲ©зҺҮдёә18.51%пјҢиҫғеҺ»е№ҙдёӢйҷҚ9.09%пјҢйӣӘжҰ•з”ҹзү©жҜӣеҲ©зҺҮдёә4.25%пјҢиҫғеҺ»е№ҙдёӢйҷҚ16.86%пјҢеҚҺз»ҝз”ҹзү©жҜӣеҲ©зҺҮдёә6.66%пјҢиҫғеҺ»е№ҙдёӢйҷҚ20.62%пјҢдёҮиҫ°з”ҹзү©жҜӣеҲ©зҺҮ10.75%пјҢиҫғеҺ»е№ҙдёӢйҷҚ17.11%гҖӮ

д»Һз ”еҸ‘жҠ•е…ҘжқҘзңӢпјҢдј—е…ҙиҸҢдёҡгҖҒйӣӘжҰ•з”ҹзү©гҖҒеҚҺз»ҝз”ҹзү©е’ҢдёҮиҫ°з”ҹзү©еҜ№дәҺз ”еҸ‘жҠ•е…ҘйҮ‘йўқиҫғдёәжҺҘиҝ‘пјҢдј—е…ҙиҸҢдёҡзҡ„жҠ•е…ҘзӣёеҜ№иҫғеӨҡгҖӮд»Һз ”еҸ‘жҠ•е…ҘеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚжқҘзңӢпјҢдј—е…ҙиҸҢдёҡгҖҒеҚҺз»ҝз”ҹзү©е’ҢдёҮиҫ°з”ҹзү©зҡ„еҚ жҜ”иҫғиҝ‘пјҢйӣӘжҰ•з”ҹзү©еҚ жҜ”иҫғе°‘пјҢй•ҝжңҹдҪҺдәҺ1%гҖӮ2021е№ҙдј—е…ҙиҸҢдёҡз ”еҸ‘жҠ•е…ҘйҮ‘йўқдёә1483.5дёҮе…ғпјҢйӣӘжҰ•з”ҹзү©дёә1356.3дёҮе…ғпјҢеҚҺз»ҝз”ҹзү©дёә862.49дёҮе…ғпјҢдёҮиҫ°з”ҹзү©дёә2344.54дёҮе…ғпјҢе…¶дёӯдёҮиҫ°з”ҹзү©дёәжҸҗеҚҮе…¬еҸёйЈҹз”ЁиҸҢиҸҢз§Қж–№йқўзҡ„иҮӘдё»з ”еҸ‘иғҪеҠӣпјҢеҠ еӨ§еҜ№з ”еҸ‘зҡ„жҠ•е…ҘпјҢејҖе·Ҙе»әи®ҫвҖңйЈҹз”ЁиҸҢиүҜз§Қз№ҒиӮІеҸҠе·ҘиүәејҖеҸ‘е»әи®ҫйЎ№зӣ®вҖқпјҢдҪҝеҫ—дёҮиҫ°з”ҹзү©зҡ„з ”еҸ‘жҠ•е…ҘйӘӨеўһпјҢеҚ жҖ»иҗҘ收жҜ”йҮҚжҸҗй«ҳиҮі5.51%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡе·ҘеҺӮеҢ–жҜ”дҫӢдёҚж–ӯжҸҗй«ҳпјҢдә§дёҡй“ҫиҝӣдёҖжӯҘ延伸

1гҖҒз§ҜжһҒејҖеҸ‘ж–°е“Ғз§ҚпјҢе®Ңе–„иҮӘжңүиҸҢз§Қеә“

йЈҹз”ЁиҸҢиҸҢз§Қеҹ№иӮІжҳҜж•ҙдёӘиЎҢдёҡеҸ‘еұ•зҡ„ж ёеҝғзӮ№пјҢж–°зҡ„иҸҢз§Қе°ҶејҖеҸ‘ж–°зҡ„йңҖжұӮеёӮеңәпјҢжҳҜж•ҙдёӘиЎҢдёҡзҡ„зӘҒз ҙзӮ№пјҢзүөеҠЁж•ҙдёӘдә§дёҡй“ҫзҡ„延伸гҖӮдёӯеӣҪйЈҹз”ЁиҸҢйҮҚзӮ№дјҒдёҡиҰҒеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢз§ҜжһҒеј•иҝӣй«ҳеұӮж¬ЎдәәжүҚпјҢеҠ ејәдәәжүҚжўҜйҳҹзҡ„еҹ№е…»пјҢдёәйЈҹз”ЁиҸҢиЎҢдёҡжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣдәәжүҚж”ҜжҢҒгҖӮ继з»ӯжҸҗеҚҮиҸҢз§Қзҡ„еҹ№иӮІпјҢе®Ңе–„иҮӘжңүиҸҢз§Қеә“пјҢдёҚж–ӯдҝғиҝӣдә§е“ҒеӨҡе…ғеҢ–еҸ‘еұ•гҖӮ

2гҖҒеҠ еҝ«е·ҘеҺӮеҢ–ж Ҫеҹ№и„ҡжӯҘпјҢдҝғиҝӣдә§иғҪжү©еј

жҲ‘еӣҪйЈҹз”ЁиҸҢе·ҘеҺӮеҢ–ж Ҫеҹ№жҜ”дҫӢиҫғдҪҺгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйЈҹз”ЁиҸҢиЎҢдёҡжӯЈеӨ„дәҺе·ҘеҺӮеҢ–ж Ҫеҹ№еҠ йҖҹйҳ¶ж®өпјҢйЈҹз”ЁиҸҢдјҒдёҡиҰҒз§ҜжһҒеўһеҠ йЈҹз”ЁиҸҢж–°е“Ғз§Қзҡ„е·ҘеҺӮеҢ–з”ҹдә§пјҢжҢҒз»ӯдјҳеҢ–е·ҘеҺӮеҢ–з”ҹдә§зҡ„з§ҚжӨҚиғҪеҠӣе’ҢжҠҖжңҜж°ҙе№іпјҢдёҚж–ӯдҝғиҝӣе…¬еҸёдә§иғҪжү©еј пјҢжү©еӨ§еёӮеңәеҚ жңүзҺҮпјҢжҸҗй«ҳиЎҢдёҡйӣҶдёӯеәҰпјҢд»ҺиҖҢиҝӣдёҖжӯҘеўһејәе“ҒзүҢж•Ҳеә”пјҢжҸҗеҚҮдјҒдёҡж ёеҝғз«һдәүеҠӣпјҢеўһејәдјҒдёҡзӣҲеҲ©иғҪеҠӣгҖӮ

3гҖҒ延伸йЈҹз”ЁиҸҢдә§дёҡй“ҫпјҢзІҫиҝӣж·ұеҠ е·ҘжҠҖжңҜ

йҡҸзқҖдәә们еҜ№дәҺйЈҹз”ЁиҸҢзҡ„дәҶи§ЈдёҚж–ӯеҠ ж·ұпјҢд»ҘеҸҠе…¶йЈҹз”Ёд»·еҖје’ҢиҚҜз”Ёд»·еҖјзҡ„дёҚж–ӯж·ұе…ҘжҢ–жҺҳз ”з©¶пјҢйЈҹз”ЁиҸҢзҡ„дә§дёҡй“ҫе°ҶиҝӣдёҖжӯҘ延伸пјҢз ”еҲ¶еҮәжӣҙеӨҡж ·еҢ–зҡ„йЈҹз”ЁиҸҢдә§е“ҒпјҢзІҫиҝӣж·ұеҠ е·ҘжҠҖжңҜпјҢд»ҺиҖҢиҝӣдёҖжӯҘжҸҗеҚҮйЈҹз”ЁиҸҢзҡ„йҷ„еҠ еҖјпјҢдёәйЈҹз”ЁиҸҢдјҒдёҡжҸҗдҫӣжӣҙеӨ§зҡ„еҸ‘еұ•зҡ„з©әй—ҙд»ҘеҸҠиҝӣдёҖжӯҘејҖеҸ‘жҪңеңЁзҡ„ж–°еёӮеңәпјҢеҗҢж—¶пјҢд№ҹйҖҡиҝҮдә§е“Ғзҡ„еӨҡж ·еҢ–жқҘдјҳеҢ–еёӮеңәзҡ„йңҖжұӮз»“жһ„гҖӮ

4гҖҒеҠ ејәиЎҢдёҡдҝЎжҒҜеҢ–е»әи®ҫпјҢжҸҗеҚҮиҝҗиҗҘж•ҲзҺҮ

йҡҸзқҖж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзҡ„еҸ‘еұ•е’Ңиҝҗз”ЁпјҢвҖңдә’иҒ”зҪ‘+вҖқжӯЈеңЁж”№еҸҳеҪ“дёӢзҡ„еҸ‘еұ•ж јеұҖгҖӮжҲ‘еӣҪйЈҹз”ЁиҸҢдјҒдёҡиҰҒз§ҜжһҒжҺЁиҝӣдҝЎжҒҜеҢ–е’Ңж•°еӯ—еҢ–е»әи®ҫпјҢи®©иЎҢдёҡдҝЎжҒҜж•°жҚ®дә’иҒ”дә’йҖҡе…ұдә«пјҢйҷҚдҪҺдҝЎжҒҜдёҚеҜ№з§°зҺҮпјҢйҒҝе…ҚдёҠдёӢжёёеҮәзҺ°дҫӣйңҖе·®и·қиҝҮеӨ§гҖӮдјҒдёҡжҢүеёӮеңәйңҖжұӮиҝӣиЎҢеҗҲзҗҶзҡ„з»„еҗҲз”ҹдә§пјҢжҸҗй«ҳиЎҢдёҡзҡ„иҝҗиҗҘж•ҲзҺҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡеёӮеңәи°ғжҹҘеҸҠжңӘжқҘеүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡеёӮеңәи°ғжҹҘеҸҠжңӘжқҘеүҚжҷҜйў„жөӢжҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡеёӮеңәи°ғжҹҘеҸҠжңӘжқҘеүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡйҮҚзӮ№зңҒеёӮжҠ•иө„жңәдјҡеҲҶжһҗпјҢдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡж ҮжқҶдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡеүҚжҷҜйў„жөӢдёҺжҠ•иө„жҲҳз•Ҙ规еҲ’зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж·ұеҠ е·Ҙд»ЈиЎЁжңӘжқҘеҸ‘еұ•ж–№еҗ‘[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙж—Ҙжң¬йЈҹз”ЁиҸҢеёӮеңәзҺ°зҠ¶еҸҠиҝӣеҮәеҸЈеҲҶжһҗ:йЈҹз”ЁиҸҢдә§й”ҖйҮҸжү©еӨ§пјҢиҝӣеҮәеҸЈйҮҸе·®и·қзј©е°Ҹ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҠ еҝ«йЈҹз”ЁиҸҢе·ҘеҺӮеҢ–иҝӣзЁӢпјҢиҝӣдёҖжӯҘжҸҗй«ҳиЎҢдёҡйӣҶдёӯеәҰ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/1008/185c6d77e8b04389917bfb11f490ecc14365cb69.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡдј—е…ҙиҸҢдёҡVSйӣӘжҰ•з”ҹзү©VSеҚҺз»ҝз”ҹзү©VSдёҮиҫ°з”ҹзү©[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪйЈҹз”ЁиҸҢиЎҢдёҡз”ҹдә§жғ…еҶөеҸҠеҮәеҸЈиҙёжҳ“еҲҶжһҗпјҡиЎҢдёҡдә§еҖјдә§йҮҸдёҚж–ӯеўһй•ҝпјҢз”ҹдә§е“Ғз§Қд»ҘйҰҷиҸҮгҖҒй»‘жңЁиҖігҖҒе№іиҸҮдёәдё»[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/2022/01/S6651LFQ0R_m.jpg?x-oss-process=style/w320)