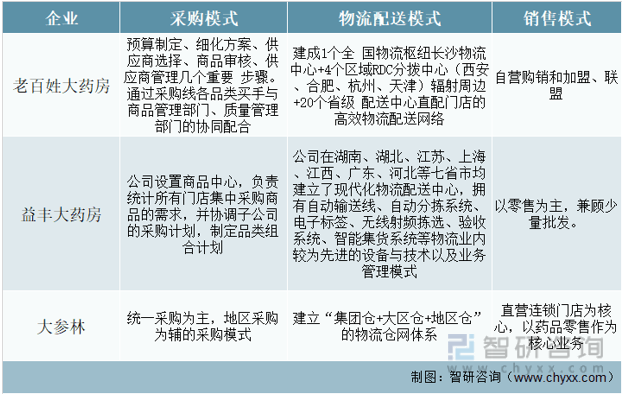

дёҖгҖҒеҹәжң¬жғ…еҶөеҜ№жҜ”

йҡҸзқҖзӨҫдјҡж¶Ҳиҙ№ж°ҙе№ізҡ„жҢҒз»ӯжҸҗеҚҮпјҢеӨ§дј—зҡ„еҒҘеә·ж¶Ҳиҙ№ж„ҸиҜҶдёҚж–ӯеўһејәпјҢжҲ‘еӣҪеҢ»иҚҜиЎҢдёҡзҡ„еёӮеңә规模д№ҹеңЁдёҚж–ӯжү©еӨ§пјҢиҖҒйҫ„еҢ–зҡ„жҜ”дҫӢдёҚж–ӯеҚҮй«ҳпјҢдёәиҚҜе“Ғйӣ¶е”®иЎҢдёҡжҸҗдҫӣдәҶе·ЁеӨ§зҡ„жҪңеңЁж¶Ҳиҙ№зҫӨдҪ“пјҢиҚҜе“Ғзҡ„й”Җе”®жЁЎејҸеҲҶдёәйӣ¶е”®е’Ңжү№еҸ‘пјҢиҚҜе“Ғйӣ¶е”®жҳҜжҢҮе°ҶиҚҜе“ҒзӣҙжҺҘй”Җе”®з»ҷж¶Ҳиҙ№иҖ…зҡ„з»ҸиҗҘж–№ејҸгҖӮиҚҜе“Ғйӣ¶е”®еёӮеңә规模е’ҢиЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢзәҝдёҠзәҝдёӢиһҚеҗҲеҸ‘еұ•зҡ„еҢ»иҚҜж–°йӣ¶е”®жЁЎејҸдёҚж–ӯж¶ҢзҺ°пјҢеҢ»иҚҜзү©жөҒиҝҗиҗҘж•ҲзҺҮеҸҠжңҚеҠЎеҠҹиғҪжҢҒз»ӯжҸҗеҚҮгҖӮ

иҖҒзҷҫ姓еӨ§иҚҜжҲҝжҳҜеӣҪеҶ…规模йўҶе…Ҳзҡ„иҚҜе“Ғйӣ¶е”®иҝһй”ҒдјҒдёҡд№ӢдёҖпјҢдё»иҰҒйҖҡиҝҮжһ„е»әиҗҘй”ҖзҪ‘з»ңд»ҺдәӢиҚҜе“ҒеҸҠе…¶д»–еҒҘеә·гҖҒзҫҺдёҪзӣёе…іе•Ҷе“Ғзҡ„й”Җе”®пјҢз»ҸиҗҘе“Ғзұ»еҢ…жӢ¬дёӯиҘҝжҲҗиҚҜгҖҒдёӯиҚҜйҘ®зүҮгҖҒе…»з”ҹдёӯиҚҜгҖҒеҒҘеә·еҷЁжқҗгҖҒеҒҘеә·йЈҹе“ҒгҖҒжҷ®йҖҡйЈҹе“ҒгҖҒдёӘдәәжҠӨзҗҶе“Ғе’Ңз”ҹжҙ»з”Ёе“ҒзӯүгҖӮзӣҠдё°еӨ§иҚҜжҲҝжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„иҚҜе“Ғйӣ¶е”®иҝһй”ҒдјҒдёҡд№ӢдёҖпјҢдё»иҰҒд»ҺдәӢиҚҜе“ҒгҖҒдҝқеҒҘе“ҒгҖҒеҢ»з–—еҷЁжў°д»ҘеҸҠдёҺеҒҘеә·зӣёе…ізҡ„ж—Ҙз”ЁдҫҝеҲ©е“Ғзӯүзҡ„иҝһй”Ғйӣ¶е”®дёҡеҠЎпјҢеӯҗе…¬еҸёзӣҠдё°еҢ»иҚҜдҪңдёәе…¬еҸёеҶ…йғЁйӣҶдёӯйҮҮиҙӯе№іеҸ°пјҢе…јйЎҫе°‘йҮҸеҜ№еӨ–иҚҜе“Ғжү№еҸ‘дёҡеҠЎгҖӮеӨ§еҸӮжһ—жҳҜйқўеҗ‘е…ЁеӣҪгҖҒеӣҪеҶ…йўҶе…ҲиҚҜе“Ғйӣ¶е”®иҝһй”ҒдјҒдёҡд№ӢдёҖпјҢдё»иҰҒд»ҺдәӢиҚҜе“ҒгҖҒдёӯиҚҜйҘ®зүҮгҖҒеҸӮиҢёж»ӢиЎҘе“ҒгҖҒдҝқеҒҘе“ҒгҖҒеҢ»з–—еҷЁжў°гҖҒдёӘдәәжҠӨзҗҶгҖҒ家еұ…з”Ёе“Ғзӯүзҡ„иҝһй”Ғйӣ¶е”®дёҡеҠЎгҖӮ

иҖҒзҷҫ姓еӨ§иҚҜжҲҝVSзӣҠдё°еӨ§иҚҜжҲҝVSеӨ§еҸӮжһ—еҹәжң¬жғ…еҶөеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдјҒжҹҘжҹҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒз»ҸиҗҘжЁЎејҸеҜ№жҜ”

еңЁз»ҸиҗҘжЁЎејҸдёҠпјҢдёү家дјҒдёҡж №жҚ®иҮӘиә«жғ…еҶөеҲ¶е®ҡдәҶзӣёеә”зҡ„жЁЎејҸпјҢиҖҒзҷҫ姓еӨ§иҚҜжҲҝиҮӘ2001е№ҙжҲҗз«Ӣиө·пјҢдёҖзӣҙеј•йўҶиЎҢдёҡз»ҸиҗҘжЁЎејҸеҸҳйқ©пјҢеҪўжҲҗвҖңдҫӣеә”е•ҶгҖҒзү©жөҒд»“еӮЁгҖҒй—Ёеә—гҖҒж¶Ҳиҙ№иҖ…вҖқзҡ„з»ҸиҗҘжЁЎејҸз§ҜжһҒжҺўзҙўO2OдёҡеҠЎпјӣзӣҠдё°еӨ§иҚҜжҲҝдё»иҰҒз»ҸиҗҘжЁЎејҸеҢ…жӢ¬е•Ҷе“ҒйҮҮиҙӯгҖҒзү©жөҒй…ҚйҖҒгҖҒд»“еӮЁз®ЎзҗҶе’Ңй—Ёеә—й”Җе”®зӯүдёҡеҠЎжөҒзЁӢпјӣеӨ§еҸӮжһ—еҺҶз»ҸеӨҡе№ҙзҡ„еҸ‘еұ•,е·ІеңЁиҚҜе“Ғйӣ¶е”®иҝһй”ҒйўҶеҹҹз§ҜзҙҜдәҶж·ұеҺҡзҡ„иЎҢдёҡз»ҸйӘҢе’ҢеёӮеңәдјҳеҠҝпјҢд»ҘиҚҜе“Ғйӣ¶е”®дҪңдёәж ёеҝғдёҡеҠЎпјҢеҪўжҲҗиҚҜе“ҒвҖңйӣ¶е”®гҖҒжү№еҸ‘гҖҒз”ҹдә§еҲ¶йҖ вҖқдёҖдҪ“еҢ–зҡ„з»ҸиҗҘжЁЎејҸгҖӮ

иҖҒзҷҫ姓еӨ§иҚҜжҲҝVSзӣҠдё°еӨ§иҚҜжҲҝVSеӨ§еҸӮжһ—з»ҸиҗҘжЁЎејҸеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒй”Җе”®жё йҒ“еҜ№жҜ”

йҡҸзқҖеӣҪеҶ…з”өеӯҗе•ҶеҠЎдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҠ д№Ӣж–°еҶ з–«жғ…зҡ„еҸҚеӨҚпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺеҒҘеә·зҡ„йңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢжҲ‘еӣҪеҢ»иҚҜз”өе•ҶеёӮеңәе·ІеҲқжӯҘеҪўжҲҗпјҢзҪ‘дёҠиҜҠз–—дёҡеҠЎеҫ—еҲ°еҸ‘еұ•гҖӮжҚ®зӣёе…іиө„ж–ҷпјҢиҖҒзҷҫ姓еӨ§иҚҜжҲҝе°ҶзәҝдёӢдҪңдёәдё»иҰҒй”Җе”®жё йҒ“пјҢзәҝдёҠеҲҷйҖҡиҝҮе®ҳзҪ‘е•ҶеҹҺгҖҒеҫ®дҝЎе…¬дј—еҸ·зӯүиҝӣиЎҢиҚҜе“Ғйӣ¶е”®пјӣзӣҠдё°еӨ§иҚҜжҲҝеңЁзәҝдёҠйўҶеҹҹйҖҡиҝҮж•°еӯ—еҢ–е·Ҙе…·иөӢиғҪеҗҲдҪңеҺӮе•ҶпјҢжүҝжҺҘеӨ–жөҒз”өеӯҗеӨ„ж–№пјҢзәҝдёӢйўҶеҹҹеҲҷд»Ҙйҷўиҫ№еә—дёәдҫқжүҳпјҢз§ҜжһҒеёғеұҖ DTP дё“дёҡиҚҜжҲҝпјҢеӨ§еҸӮжһ—еҲҷд»Ҙе®һдҪ“й—Ёеә—дёәдё»пјҢзәҝдёҠзәҝдёӢеҸ‘еұ•иһҚеҗҲгҖӮ

иҖҒзҷҫ姓еӨ§иҚҜжҲҝVSзӣҠдё°еӨ§иҚҜжҲҝVSеӨ§еҸӮжһ—й”Җе”®жё йҒ“еҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

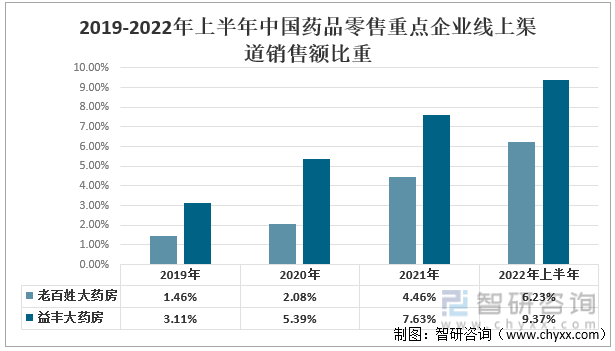

з”ұдәҺдә’иҒ”зҪ‘зҡ„еҸ‘еұ•пјҢжӣҙеӨҡзҡ„дәәйҖүжӢ©зәҝдёҠиҙӯд№°иҚҜе“ҒпјҢзү№еҲ«жҳҜеңЁ 2020 е№ҙеҲқж–°еҶ иӮәзӮҺз–«жғ…жңҹй—ҙпјҢд»ҘзәҝдёӢе®һдҪ“иҚҜеә—дёәдҫқжүҳпјҢзәҝдёҠзәҝдёӢиһҚеҗҲеҸ‘еұ•зҡ„еҢ»иҚҜж–°йӣ¶е”®жЁЎејҸе°ҶйҖҗжёҗеҪўжҲҗгҖӮеҜ№жҜ”иҖҒзҷҫ姓еӨ§иҚҜжҲҝе’ҢзӣҠдё°еӨ§иҚҜжҲҝзәҝдёҠжё йҒ“й”Җе”®йўқеҚ жҜ”пјҢеҸҜд»ҘзңӢеҲ°зӣҠдё°еӨ§иҚҜжҲҝзәҝдёҠжё йҒ“й”Җе”®йўқеҚ жҜ”иҝңй«ҳдәҺиҖҒзҷҫ姓еӨ§иҚҜжҲҝпјҢ2021е№ҙиҖҒзҷҫ姓еӨ§иҚҜжҲҝзәҝдёҠжё йҒ“й”Җе”®йўқеҚ жҜ”дёә4.46%пјҢзӣҠдё°еӨ§иҚҜжҲҝзәҝдёҠжё йҒ“й”Җе”®йўқеҚ жҜ”7.63%пјҢжҲӘжӯў2022е№ҙдёҠеҚҠе№ҙпјҢзәҝдёҠй”Җе”®йўқеҚ жҜ”е·Із»Ҹй«ҳдәҺ2021е№ҙж•ҙе№ҙпјҢиҚҜе“Ғйӣ¶е”®йҮҚзӮ№дјҒдёҡзҡ„зәҝдёҠй”Җе”®йўқжҜ”йҮҚејҖе§ӢйҖҗе№ҙеўһеҠ гҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®йҮҚзӮ№дјҒдёҡзәҝдёҠжё йҒ“й”Җе”®йўқжҜ”йҮҚ

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒз»ҸиҗҘжғ…еҶөеҜ№жҜ”

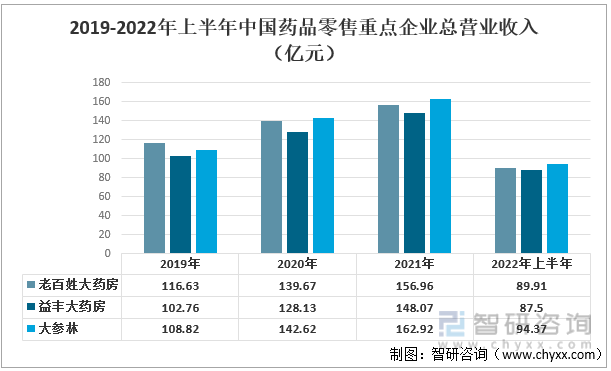

д»Һ2021е№ҙдёү家дјҒдёҡиҗҘдёҡ收е…ҘжқҘзңӢпјҢиҖҒзҷҫ姓еӨ§иҚҜжҲҝдёә156.96дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ12.38%пјҢзӣҠдё°еӨ§иҚҜжҲҝзҡ„иҗҘдёҡ收е…Ҙдёә148.07дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ15.56%пјҢеӨ§еҸӮжһ—зҡ„иҗҘдёҡ收е…Ҙдёә162.92пјҢиҫғдёҠе№ҙеўһй•ҝ14.23%пјҢд»ҺдёүиҖ…зҡ„иҗҘдёҡ收е…ҘзңӢпјҢзӣҠдё°еӨ§иҚҜжҲҝзҡ„иҗҘдёҡ收е…ҘжҳҜдёүиҖ…дёӯиҫғдҪҺзҡ„пјҢдҪҶ2021е№ҙзӣҠдё°еӨ§иҚҜжҲҝзҡ„ж¶Ёе№…еӨ§дәҺе…¶д»–дёӨ家гҖӮ2022е№ҙдёҠеҚҠе№ҙдёү家дјҒдёҡзҡ„иҗҘдёҡ收е…ҘдёӯпјҢжңҖй«ҳзҡ„жҳҜеӨ§еҸӮжһ—пјҢиҗҘдёҡ收е…ҘиҫҫеҲ°94.37дәҝе…ғгҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®йҮҚзӮ№дјҒдёҡжҖ»иҗҘдёҡ收е…ҘпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

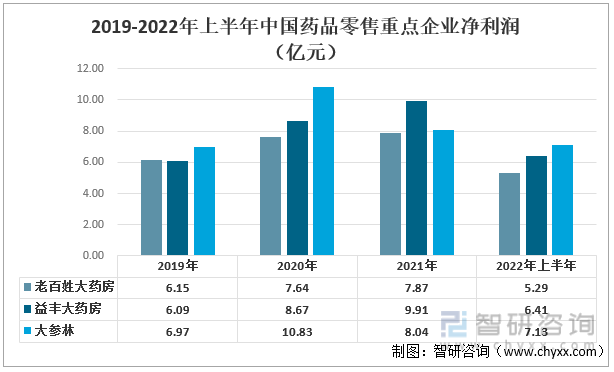

д»ҺеҮҖеҲ©ж¶ҰжқҘзңӢпјҢ2019-2021е№ҙпјҢиҖҒзҷҫ姓еӨ§иҚҜжҲҝе’ҢзӣҠдё°еӨ§иҚҜжҲҝзҡ„еҮҖеҲ©ж¶ҰйғҪе‘ҲзҺ°йҖҗе№ҙеўһй•ҝи¶ӢеҠҝпјҢе…¶дёӯзӣҠдё°еӨ§иҚҜжҲҝзҡ„еўһй•ҝеҝ«дәҺиҖҒзҷҫ姓еӨ§иҚҜжҲҝпјҢиҖҢеӨ§еҸӮжһ—еңЁ2021е№ҙзҡ„еҮҖеҲ©ж¶Ұдёә8.04дәҝе…ғпјҢиҫғдёҠе№ҙдёӢйҷҚ25.76%пјҢдё»иҰҒеҺҹеӣ жҳҜж–°з§ҹиөҒеҮҶеҲҷеҲ©жҒҜж‘Ҡй”ҖгҖҒиӮЎжқғжҝҖеҠұиҙ№з”Ёж‘Ҡй”ҖеҸҠеҸҜиҪ¬еҖәеҲ©жҒҜж‘Ҡй”Җзҡ„еҪұе“ҚпјҢ2021е№ҙиҖҒзҷҫ姓еӨ§иҚҜжҲҝзҡ„еҮҖеҲ©ж¶Ұдёә7.87дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ3.01%пјҢ2021е№ҙзӣҠдё°еӨ§иҚҜжҲҝзҡ„еҮҖеҲ©ж¶Ұдёә9.91дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ14.3%гҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®йҮҚзӮ№дјҒдёҡеҮҖеҲ©ж¶ҰпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

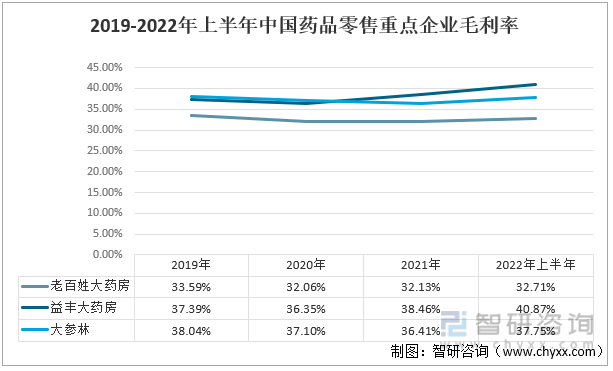

еҜ№жҜ”дёү家дјҒдёҡзҡ„жҜӣеҲ©зҺҮжқҘзңӢпјҢзӣҠдё°еӨ§иҚҜжҲҝзҡ„ж•ҙдҪ“жҜӣеҲ©зҺҮй«ҳдәҺе…¶д»–дёӨ家дјҒдёҡпјҢ2020е№ҙзӣҠдё°еӨ§иҚҜжҲҝзҡ„жҜӣеҲ©зҺҮејҖе§Ӣзј“ж…ўеўһй•ҝпјҢдё»иҰҒеҺҹеӣ жҳҜй”Җе”®дә§е“Ғз»“жһ„еҸ‘з”ҹеҸҳеҢ–пјҢ2021е№ҙиҖҒзҷҫ姓еӨ§иҚҜжҲҝзҡ„жҜӣеҲ©зҺҮдёә32.13%пјҢзӣҠдё°еӨ§иҚҜжҲҝзҡ„жҜӣеҲ©зҺҮдёә38.46%пјҢеӨ§еҸӮжһ—зҡ„жҜӣеҲ©зҺҮдёә36.41%гҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®йҮҚзӮ№дјҒдёҡжҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

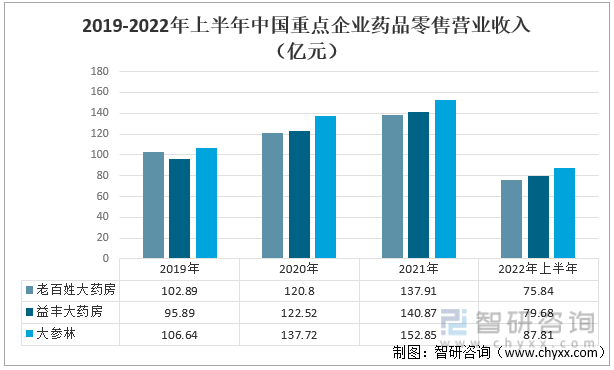

д»Һ2019-2021е№ҙдёү家дјҒдёҡзҡ„иҚҜе“Ғйӣ¶е”®иҗҘдёҡ收е…ҘжқҘзңӢпјҢеӨ§еҸӮжһ—зҡ„иҚҜе“Ғйӣ¶е”®иҗҘдёҡ收е…Ҙе§Ӣз»Ҳй«ҳдәҺе…¶д»–дёӨ家пјҢдёү家иҚҜеә—зҡ„иҚҜе“Ғйӣ¶е”®ж”¶е…ҘйғҪе‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢжҚ®з»ҹи®ЎпјҢ2021е№ҙиҖҒзҷҫ姓еӨ§иҚҜеә—зҡ„иҚҜе“Ғйӣ¶е”®иҗҘдёҡ收е…Ҙдёә137.91дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ14.16%пјҢзӣҠдё°еӨ§иҚҜжҲҝзҡ„иҚҜе“Ғйӣ¶е”®иҗҘдёҡ收е…Ҙдёә140.87дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ14.98%пјҢеӨ§еҸӮжһ—зҡ„иҚҜе“Ғйӣ¶е”®иҗҘдёҡ收е…Ҙдёә152.85дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ10.99%пјҢзӣҠдё°еӨ§иҚҜжҲҝзҡ„ж¶Ёе№…жңҖй«ҳгҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡиҚҜе“Ғйӣ¶е”®иҗҘдёҡ收е…ҘпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

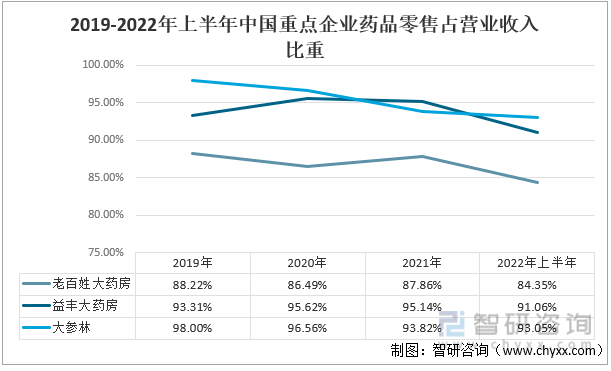

д»Һ2019-2021е№ҙиҚҜе“Ғйӣ¶е”®еҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚжқҘзңӢпјҢиҖҒзҷҫ姓еӨ§иҚҜжҲҝе’ҢзӣҠдё°еӨ§иҚҜжҲҝдјҒдёҡдёӯиҚҜе“Ғйӣ¶е”®еҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚйҖҗе№ҙеўһеҠ пјҢиҖҢеӨ§еҸӮжһ—зҡ„еҚ жҜ”е‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢеӨ§еҸӮжһ—иҚҜе“Ғйӣ¶е”®еҚ жҜ”иҷҪ然е‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢдҪҶеӨ§еҸӮжһ—иҚҜе“Ғйӣ¶е”®еҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚд»ҚеӨ§дәҺе…¶д»–дёӨ家дјҒдёҡпјҢ2021е№ҙиҖҒзҷҫ姓еӨ§иҚҜжҲҝеҚ иҚҜе“Ғйӣ¶е”®еҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә87.86%пјҢзӣҠдё°еӨ§иҚҜжҲҝеҚ жҜ”95.14%пјҢеӨ§еҸӮжһ—еҚ жҜ”93.82%гҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡиҚҜе“Ғйӣ¶е”®еҚ иҗҘдёҡ收е…ҘжҜ”йҮҚ

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

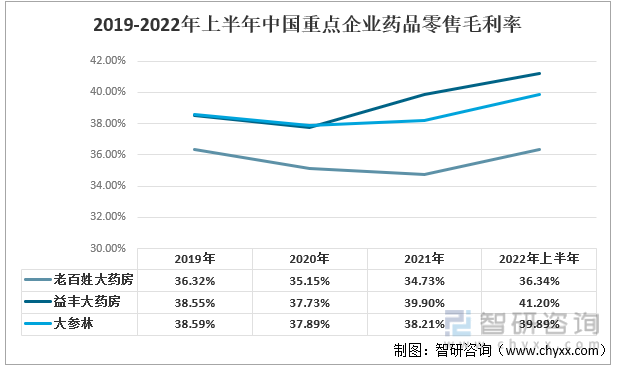

д»ҺиҚҜе“Ғйӣ¶е”®дёҡеҠЎжҜӣеҲ©зҺҮжғ…еҶөжқҘзңӢпјҢзӣҠдё°еӨ§иҚҜжҲҝиҚҜе“Ғйӣ¶е”®дёҡеҠЎжҜӣеҲ©зҺҮй«ҳдәҺе…¶д»–дёӨ家дјҒдёҡпјҢ2021е№ҙиҖҒзҷҫ姓еӨ§иҚҜжҲҝзҡ„жҜӣеҲ©зҺҮдёә34.73%пјҢзӣҠдё°еӨ§иҚҜжҲҝзҡ„жҜӣеҲ©зҺҮдёә39.90%пјҢеӨ§еҸӮжһ—зҡ„жҜӣеҲ©зҺҮдёә38.21%гҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡиҚҜе“Ғйӣ¶е”®жҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

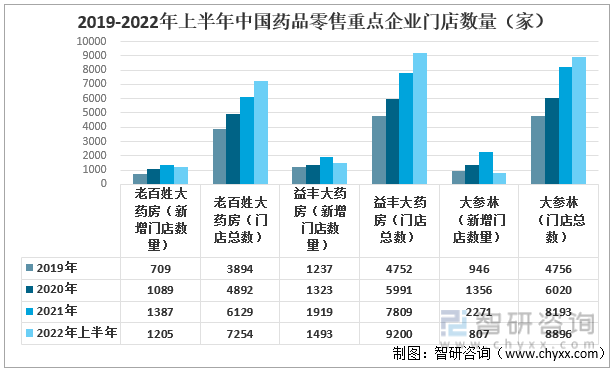

дә”гҖҒй—Ёеә—ж•°йҮҸеҜ№жҜ”

д»Һдёү家дјҒдёҡиҚҜе“Ғйӣ¶е”®зҡ„ж–°еўһй—Ёеә—ж•°йҮҸе’Ңй—Ёеә—жҖ»ж•°жқҘзңӢпјҢдёү家дјҒдёҡзҡ„ж–°еўһй—Ёеә—ж•°йҮҸе’Ңй—Ёеә—жҖ»ж•°йғҪеңЁйҖҗе№ҙеўһй•ҝдёӯпјҢе…¶дёӯеӨ§еҸӮжһ—зҡ„ж–°еўһй—Ёеә—ж•°йҮҸз•Ҙй«ҳдәҺе…¶д»–дёӨ家дјҒдёҡпјҢжҚ®з»ҹи®ЎпјҢ2021е№ҙиҖҒзҷҫ姓еӨ§иҚҜжҲҝж–°еўһй—Ёеә—ж•°йҮҸдёә1387家пјҢиҫғдёҠе№ҙеўһй•ҝ27.36%пјҢзӣҠдё°еӨ§иҚҜжҲҝж–°еўһй—Ёеә—ж•°йҮҸдёә1919家пјҢиҫғдёҠе№ҙеўһй•ҝ45.05%пјҢеӨ§еҸӮжһ—ж–°еўһй—Ёеә—ж•°йҮҸдёә2271家пјҢиҫғдёҠе№ҙеўһй•ҝ67.48%пјҢ2021е№ҙеӨ§еҸӮжһ—зҡ„ж–°еўһй—Ёеә—ж•°йҮҸеўһе№…й«ҳдәҺе…¶д»–дёӨ家пјҢ2021е№ҙиҖҒзҷҫ姓еӨ§иҚҜжҲҝзҡ„й—Ёеә—жҖ»ж•°дёә6129家пјҢиҫғдёҠе№ҙеўһй•ҝ25.29%пјҢзӣҠдё°еӨ§иҚҜжҲҝзҡ„й—Ёеә—жҖ»ж•°дёә7809家пјҢиҫғдёҠе№ҙеўһй•ҝ30.35%пјҢеӨ§еҸӮжһ—зҡ„й—Ёеә—жҖ»ж•°дёә8193家пјҢиҫғдёҠе№ҙеўһй•ҝ36.1%пјҢ2021е№ҙеӨ§еҸӮжһ—зҡ„й—Ёеә—ж•°йҮҸеўһе№…й«ҳдәҺе…¶д»–дёӨ家гҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®йҮҚзӮ№дјҒдёҡй—Ёеә—ж•°йҮҸпјҲ家пјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

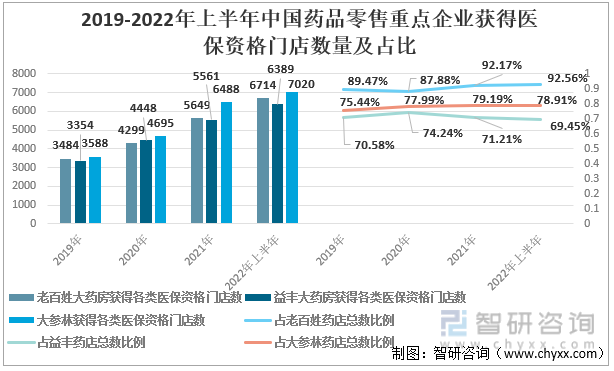

д»Һдёү家дјҒдёҡдёӯиҺ·еҫ—еҢ»дҝқиө„ж јй—Ёеә—ж•°йҮҸд»ҘеҸҠеҚ й—Ёеә—жҖ»ж•°зҡ„жҜ”еҖјжқҘзңӢпјҢдёү家дјҒдёҡиҺ·еҫ—еҢ»дҝқиө„ж јй—Ёеә—ж•°йҮҸйғҪеңЁйҖҗе№ҙеўһеҠ пјҢе…¶дёӯеӨ§еҸӮжһ—иҺ·еҫ—еҢ»дҝқиө„ж јзҡ„й—Ёеә—ж•°йҮҸй«ҳдәҺе…¶д»–дёӨ家пјҢ2021е№ҙиҖҒзҷҫ姓еӨ§иҚҜжҲҝиҺ·еҫ—еҢ»дҝқиө„ж јй—Ёеә—ж•°йҮҸдёә5649家пјҢеҚ иҖҒзҷҫ姓еӨ§иҚҜжҲҝиҚҜеә—жҖ»ж•°зҡ„92.17%пјҢ2021е№ҙзӣҠдё°еӨ§иҚҜжҲҝиҺ·еҫ—еҢ»дҝқиө„ж јй—Ёеә—ж•°йҮҸдёә5561家пјҢеҚ иҚҜеә—жҖ»ж•°зҡ„71.21%пјҢ2021е№ҙеӨ§еҸӮжһ—иҺ·еҫ—еҢ»дҝқиө„ж јй—Ёеә—ж•°йҮҸдёә6488家пјҢеҚ иҚҜеә—жҖ»ж•°зҡ„79.19%пјҢиҖҒзҷҫ姓еӨ§иҚҜжҲҝиҺ·еҫ—еҢ»дҝқиө„ж јй—Ёеә—ж•°йҮҸзҡ„еҚ жҜ”й«ҳдәҺе…¶д»–дёӨ家гҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪиҚҜе“Ғйӣ¶е”®йҮҚзӮ№дјҒдёҡиҺ·еҫ—еҢ»дҝқиө„ж јй—Ёеә—ж•°йҮҸеҸҠеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҚҜеә—иЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢ

е…ӯгҖҒжңӘжқҘ规еҲ’еҸ‘еұ•

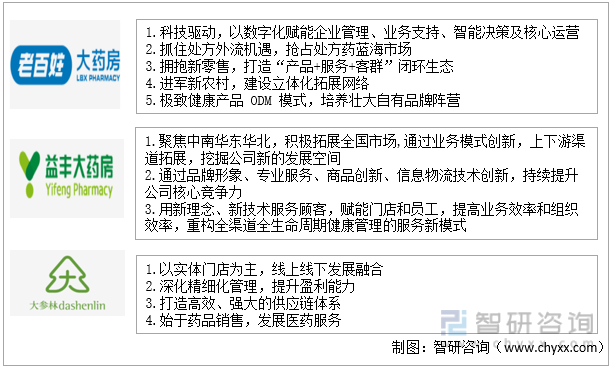

д»Һиҝҷдёү家дјҒдёҡжңӘжқҘеҸ‘еұ•и§„еҲ’жқҘзңӢпјҢйғҪдё“жіЁдәҺе®Ңе–„дә§е“ҒжңҚеҠЎпјҢз§ҜжһҒеӣҙз»•иҚҜе“Ғй”Җе”®пјҢиҗҪе®һд»ҘвҖңжӮЈиҖ…дёәдёӯеҝғвҖқзҡ„жңҚеҠЎзҗҶеҝөпјҢжһ„е»әдё“дёҡеҢ–зҡ„жңҚеҠЎдҪ“зі»пјҢж»Ўи¶іжӮЈиҖ…зҡ„йңҖжұӮгҖӮ

иҖҒзҷҫ姓еӨ§иҚҜжҲҝVSзӣҠдё°еӨ§иҚҜжҲҝVSеӨ§еҸӮжһ—жңӘжқҘеҸ‘еұ•и§„еҲ’

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒз»“и®ә

д»ҺжүҖйҖүеҸ–зҡ„еҮ йЎ№жҢҮж ҮеҜ№жҜ”жқҘзңӢпјҢиҖҒзҷҫ姓еӨ§иҚҜжҲҝе’ҢеӨ§еҸӮжһ—зҡ„иҗҘ收иғҪеҠӣиҰҒй«ҳдәҺзӣҠдё°еӨ§иҚҜжҲҝпјҢеӨ§еҸӮжһ—зҡ„иҚҜе“Ғйӣ¶е”®иҗҘ收иғҪеҠӣиҰҒејәдәҺиҖҒзҷҫ姓еӨ§иҚҜжҲҝе’ҢзӣҠдё°еӨ§иҚҜжҲҝпјҢиҖҒзҷҫ姓еӨ§иҚҜжҲҝзҡ„еҮҖеҲ©ж¶ҰдҪҺдәҺе…¶д»–дёӨ家пјҢзӣҠдё°еӨ§иҚҜжҲҝзҡ„зӣҲеҲ©иғҪеҠӣй«ҳдәҺе…¶д»–дёӨ家пјҢеӨ§еҸӮжһ—зҡ„й—Ёеә—ж•°йҮҸеӨҡдәҺе…¶д»–дёӨ家гҖӮ

иҖҒзҷҫ姓еӨ§иҚҜжҲҝVSзӣҠдё°еӨ§иҚҜжҲҝVSеӨ§еҸӮжһ—жҠҖжңҜдё»иҰҒжҢҮж ҮеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҚҜеә—иЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҚҜеә—иЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҚҜеә—иЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪиҚҜеә—йўҶе…ҲдјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҚҜеә—иЎҢдёҡи¶ӢеҠҝеҸҠеүҚжҷҜеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҚҜеә—дёҡжҠ•иө„еүҚжҷҜеҸҠзӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪиҚҜеә—дә§дёҡй“ҫгҖҒж”ҝзӯ–гҖҒеёӮеңәзҺ°зҠ¶гҖҒз«һдәүж јеұҖе’Ңи¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҚҜеә—иЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡиҖҒзҷҫ姓еӨ§иҚҜжҲҝVSзӣҠдё°еӨ§иҚҜжҲҝVSеӨ§еҸӮжһ— [еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)