ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–з»ҸжөҺеҸҢеҗ‘жҺЁеҠЁпјҢдёәиЎҢдёҡеҸ‘еұ•дҝқй©ҫжҠӨиҲӘ

еҹҺеёӮдҫӣжҡ–дҪңдёәзӨҫдјҡж°‘з”ҹжңҚеҠЎпјҢдё»иҰҒз”ұж”ҝеәңдё»еҜјгҖӮеңЁеӨ§еҠӣжҺЁеҠЁиҠӮиғҪеҮҸжҺ’пјҢж·ұе…Ҙжү“еҘҪжұЎжҹ“йҳІжІ»ж”»еқҡжҲҳпјҢеҠ еҝ«е»әз«ӢеҒҘе…Ёз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•з»ҸжөҺдҪ“зі»пјҢжҺЁиҝӣз»ҸжөҺзӨҫдјҡеҸ‘еұ•е…Ёйқўз»ҝиүІиҪ¬еһӢпјҢеҠ©еҠӣе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж Үзҡ„иғҢжҷҜдёӢпјҢиҝ‘е№ҙжқҘеӣҪ家йҷҶз»ӯеҮәеҸ°еӨҡйғЁж”ҝзӯ–еҸҠеҠ еӨ§иҙўж”ҝиЎҘиҙҙпјҢжқҘжҢҒз»ӯжҺЁеҠЁдҫӣзғӯе…¬е…ұжңәжһ„иғҪж•ҲжҸҗеҚҮгҖҒеҠ еҝ«дҫӣзғӯи®ҫж–Ҫи®ҫеӨҮиҠӮиғҪж”№йҖ гҖҒз…ӨзӮӯеҮҸйҮҸжӣҝд»Је’Ңжё…жҙҒй«ҳж•ҲеҲ©з”ЁгҖҒеҠ еҝ«дҫӣзғӯз®ЎзҪ‘е»әи®ҫгҖҒжҺЁиҝӣеҶңжһ—з”ҹзү©иҙЁзғӯз”өиҒ”дә§йЎ№зӣ®ж–°е»әе’Ңдҫӣзғӯж”№йҖ зӯүпјҢдёәе®һзҺ°йӣҶдёӯдҫӣжҡ–иЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•еҘ е®ҡеҹәзЎҖгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдҫӣжҡ–йңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢдҫӣжҡ–йқўз§ҜзЁіе®ҡеўһй•ҝ

жҲ‘еӣҪдәәеҸЈдј—еӨҡгҖҒдәәеҸЈеҜҶйӣҶеәҰй«ҳгҖҒз”Ёзғӯйқўз§ҜеӨ§пјҢйӣҶдёӯдҫӣзғӯжӣҙйҖӮеҗҲжҲ‘еӣҪе°Өе…¶жҳҜеҢ—ж–№ең°еҢәзҡ„еұ…ж°‘з”ЁзғӯгҖӮйӣҶдёӯдҫӣзғӯе…·еӨҮиҠӮзәҰзҮғж–ҷгҖҒеҮҸиҪ»еӨ§ж°”жұЎжҹ“гҖҒиҠӮзңҒз”Ёең°гҖҒжҸҗй«ҳдҫӣзғӯиҙЁйҮҸгҖҒдҪҺеҷӘйҹігҖҒе°‘жү°ж°‘гҖҒиҮӘеҠЁеҢ–зЁӢеәҰй«ҳгҖҒи®ҫеӨҮж•…йҡңзҺҮдҪҺзӯүеӨҡз§ҚдјҳеҠҝгҖӮеҸ—зӣҠдәҺеӣҪ家ж”ҝзӯ–е’Ңиҙўж”ҝиЎҘиҙҙж”ҜжҢҒгҖҒеҹәе»әжҠ•иө„еҠӣеәҰеҠ еӨ§гҖҒеұ…ж°‘з”ҹжҙ»ж°ҙе№іжҸҗеҚҮгҖҒеҹҺй•ҮеҢ–еҠ йҖҹгҖҒзӨҫдјҡж¶Ҳиҙ№еҚҮзә§е’ҢиҠӮиғҪзҺҜдҝқж„ҸиҜҶдёҚж–ӯеўһејәзӯүпјҢе…ЁеӣҪз”ЁзғӯйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжҺЁеҠЁдәҶжҲ‘еӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӣҪеҶ…дҫӣзғӯйқўз§Ҝе’ҢдҫӣзғӯйҮҸжҢҒз»ӯеўһй•ҝгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеӣҪжңүдјҒдёҡз«һдәүдјҳеҠҝжҳҺжҳҫпјҢдј з»ҹзғӯз”өеҸҠж–°иғҪжәҗдјҒдёҡеҙӣиө·иҝ…йҖҹ

еңЁжҲ‘еӣҪж”ҝзӯ–зәўеҲ©е’ҢзӨҫдјҡз”ЁзғӯйңҖжұӮеўһеҠ зҡ„жҺЁеҠЁдёӢпјҢйӣҶдёӯдҫӣжҡ–иЎҢдёҡеүҚжҷҜе№ҝйҳ”пјҢиҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡж•°йҮҸйҖҗжёҗеўһеӨҡгҖӮд»ҺжҲ‘еӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡеёӮеңәз«һдәүж јеұҖжғ…еҶөжқҘзңӢпјҢ еҪ“еүҚеӨ„дәҺ第дёҖжўҜйҳҹзҡ„дё»иҰҒжҳҜеӣҪжңүз”өеҠӣе…¬еҸёе’ҢиғҪжәҗе…¬еҸёпјҢе…¶иө„йҮ‘гҖҒ规模гҖҒзғӯеҠӣжҠҖжңҜдјҳеҠҝзӘҒеҮәпјҢе…·жңүиҫғејәзҡ„з»јеҗҲз«һдәүе®һеҠӣгҖӮеӨ„еңЁз¬¬дәҢжўҜйҳҹзҡ„дё»иҰҒжҳҜдј з»ҹзғӯз”өгҖҒж–°иғҪжәҗдјҒдёҡпјҢе…¶еңЁдёҡеҠЎз»ҸиҗҘгҖҒзӣҲеҲ©жЁЎејҸгҖҒжҠҖжңҜз»ҸйӘҢдёҠд№ҹз”ұдёҖе®ҡз§ҜзҙҜгҖӮ第дёүжўҜйҳҹдё»иҰҒжҳҜеҫ®е°ҸдјҒдёҡе’Ңж–°иҝӣе…ҘдјҒдёҡпјҢз”ұдәҺеҸ—жҲҗжң¬гҖҒжҠҖжңҜгҖҒжё йҒ“гҖҒз»ҸйӘҢзӯүеЈҒеһ’йҷҗеҲ¶пјҢе…¶дёҡеҠЎдё»иҰҒеңЁеұҖйғЁең°еҢәпјҢз«һдәүеҪўеҠҝжҝҖзғҲгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдҫӣжҡ–жё…жҙҒеҢ–иҪ¬еһӢеҠ еҝ«пјҢиЎҢдёҡжҷәиғҪж°ҙе№ідёҚж–ӯеҚҮзә§

иҝ‘е№ҙжқҘеӣҪ家еҮәеҸ°еӨҡйғЁж”ҝзӯ–жҺЁеҠЁиғҪжәҗз»“жһ„и°ғж•ҙгҖҒе®һзҺ°иҠӮиғҪеҮҸжҺ’пјҢиҰҒжұӮжҸҗеҚҮжё…жҙҒиғҪжәҗеңЁйӣҶдёӯдҫӣжҡ–дёӯзҡ„дҪҝз”ЁпјҢжҢҒз»ӯжҺЁиҝӣеҸҜеҶҚз”ҹиғҪжәҗдҫӣжҡ–е·ҘдҪңгҖӮжңӘжқҘйӣҶдёӯдҫӣжҡ–е°ҶеҠ еҝ«еҗ‘жё…жҙҒеҢ–ж–№еҗ‘еҸ‘еұ•пјҢз”ҹзү©иҙЁиғҪгҖҒең°зғӯиғҪгҖҒж ёиғҪгҖҒеһғеңҫз„ҡзғ§зӯүж–°иғҪжәҗз”ұдәҺе…је…·зҺҜдҝқж•ҲзӣҠе’Ңз»ҸжөҺж•ҲзӣҠпјҢе°Ҷеҫ—еҲ°жӣҙеӨҡејҖеҸ‘дёҺеҲ©з”ЁпјҢдҝғиҝӣйӣҶдёӯдҫӣжҡ–иғҪжәҗз»“жһ„еҗ‘з»ҝиүІеҢ–иҪ¬еһӢгҖӮеҗҢж—¶пјҢеңЁдҫӣжҡ–з®ЎйҒ“иҖҒеҢ–жӣҙж–°ж”№йҖ е·ҘдҪңдёӯпјҢеӣҪ家йҮҚзӮ№з»“еҗҲжӣҙж–°ж”№йҖ еҗҢжӯҘеңЁдҫӣжҡ–з®ЎйҒ“йҮҚиҰҒиҠӮзӮ№е®үиЈ…жҷәиғҪеҢ–ж„ҹзҹҘи®ҫеӨҮпјҢе®Ңе–„жҷәиғҪзӣ‘жҺ§зі»з»ҹпјҢе®һзҺ°жҷәж…§иҝҗиЎҢпјҢ并еҗҢжӯҘжҺЁиҝӣеҹҺеёӮдҫӣзғӯз®ЎйҒ“е’Ңи®ҫж–Ҫжҷ®жҹҘпјҢе»әз«Ӣе’Ңе®Ңе–„еҹҺеёӮеёӮж”ҝеҹәзЎҖи®ҫж–Ҫз»јеҗҲз®ЎзҗҶдҝЎжҒҜе№іеҸ°пјҢе®Ңе–„е№іеҸ°дҝЎжҒҜеҠЁжҖҒжӣҙж–°жңәеҲ¶пјҢе®һж—¶жӣҙж–°дҝЎжҒҜеә•еӣҫгҖӮйҡҸзқҖеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘е’Ңдәәе·ҘжҷәиғҪжҠҖжңҜеңЁжҷәиғҪеҢ–иҝҗиЎҢгҖҒжҷәиғҪеҢ–иҫ“й…ҚгҖҒжҷәиғҪеҢ–жңҚеҠЎ гҖҒжҷәиғҪеҢ–з®ЎзҗҶдёӯзҡ„иҝҗз”ЁпјҢжҷәиғҪеҢ–зҗҶеҝөжҢҒз»ӯжҺЁиҝӣпјҢжҲ‘еӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡжҷәиғҪеҢ–ж°ҙе№іе°ҶдёҚж–ӯеҚҮзә§гҖӮ

е…ій”®иҜҚпјҡйӣҶдёӯдҫӣжҡ–еҸ‘еұ•зҺҜеўғгҖҒйӣҶдёӯдҫӣжҡ–еҸ‘еұ•зҺ°зҠ¶гҖҒйӣҶдёӯдҫӣжҡ–еёӮеңәж јеұҖгҖҒйӣҶдёӯдҫӣжҡ–еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–з»ҸжөҺеҸҢеҗ‘жҺЁеҠЁпјҢдёәиЎҢдёҡеҸ‘еұ•дҝқй©ҫжҠӨиҲӘ

дҫӣзғӯжҳҜжҢҮд»ҘйӣҶдёӯзғӯжәҗжүҖдә§з”ҹзҡ„и’ёжұҪгҖҒзғӯж°ҙдҪңдёәзғӯеӘ’пјҢз”ұдёҖдёӘжҲ–еӨҡдёӘзғӯжәҗйҖҡиҝҮеҹҺеёӮзғӯзҪ‘еҗ‘з”ЁжҲ·жҸҗдҫӣз”ҹдә§гҖҒйҮҮжҡ–е’Ңз”ҹжҙ»жүҖйңҖзғӯйҮҸзҡ„жҙ»еҠЁпјҢдё»иҰҒеҲҶдёәйӣҶдёӯдҫӣзғӯжЁЎејҸгҖҒеҲҶжҲ·дҫӣзғӯжЁЎејҸгҖӮе…¶дёӯпјҢйӣҶдёӯдҫӣзғӯжҳҜжҢҮз”ұйӣҶдёӯзғӯжәҗжүҖдә§з”ҹзҡ„и’ёжұҪгҖҒзғӯж°ҙпјҢйҖҡиҝҮз®ЎзҪ‘дҫӣз»ҷдёҖдёӘеҹҺеёӮпјҲй•ҮпјүжҲ–йғЁеҲҶеҢәеҹҹз”ҹдә§гҖҒйҮҮжҡ–е’Ңз”ҹжҙ»жүҖйңҖзҡ„зғӯйҮҸзҡ„ж–№ејҸгҖӮйӣҶдёӯдҫӣзғӯзі»з»ҹз”ұзғӯжәҗгҖҒдҫӣзғӯз®ЎзҪ‘гҖҒзғӯз”ЁжҲ·дёүйғЁеҲҶз»„жҲҗгҖӮе…¶дёӯпјҢйӣҶдёӯдҫӣзғӯзғӯжәҗеҢ…жӢ¬зғӯз”өиҒ”дә§зҡ„з”өеҺӮгҖҒйӣҶдёӯй”…зӮүжҲҝгҖҒе·ҘдёҡдёҺе…¶д»–дҪҷзғӯгҖҒең°зғӯгҖҒж ёиғҪгҖҒеӨӘйҳіиғҪгҖҒзғӯжіөзӯүпјҢдәҰеҸҜжҳҜз”ұеҮ з§Қзғӯжәҗе…ұеҗҢз»„жҲҗзҡ„еӨҡзғӯжәҗиҒ”еҗҲдҫӣзғӯзі»з»ҹгҖӮйӣҶдёӯдҫӣзғӯзі»з»ҹзҡ„зғӯд»ӢиҙЁжңүдёӨз§Қпјҡи’ёжұҪе’Ңзғӯж°ҙгҖӮйӣҶдёӯдҫӣзғӯжҳҜзҺ°д»ЈеҢ–еҹҺеёӮзҡ„еҹәзЎҖи®ҫж–Ҫд№ӢдёҖпјҢд№ҹжҳҜеҹҺеёӮе…¬з”ЁдәӢдёҡзҡ„дёҖйЎ№йҮҚиҰҒи®ҫж–ҪпјҢдёҚд»…иғҪз»ҷеҹҺеёӮжҸҗдҫӣзЁіе®ҡгҖҒеҸҜйқ зҡ„й«ҳе“ҒдҪҚзғӯжәҗпјҢж”№е–„дәәж°‘з”ҹжҙ»пјҢиҖҢдё”иғҪиҠӮзәҰиғҪжәҗпјҢеҮҸе°‘еҹҺеёӮжұЎжҹ“пјҢжңүеҲ©дәҺеҹҺеёӮзҫҺеҢ–пјҢжңүж•Ҳең°еҲ©з”ЁеҹҺеёӮжңүж•Ҳз©әй—ҙпјҢе…·жңүжҳҫи‘—зҡ„з»ҸжөҺж•ҲзӣҠе’ҢзӨҫдјҡж•ҲзӣҠгҖӮ

йӣҶдёӯдҫӣзғӯзҡ„дёҠжёёдә§дёҡдёәиғҪжәҗиЎҢдёҡпјҢе…¶дёӯзғӯеҠӣз”ҹдә§зҡ„еҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬з…ӨзӮӯгҖҒзҹіжІ№гҖҒеӨ©з„¶ж°”гҖҒж–°еһӢиғҪжәҗзӯүгҖӮдёӯжёёдёәзғӯеҠӣз”ҹдә§е’ҢзғӯеҠӣдҫӣеә”пјҢе…¶дёӯзғӯеҠӣз”ҹдә§дё»иҰҒеҢ…жӢ¬й”…зӮүжҲҝгҖҒзғӯз”өиҒ”дә§гҖҒзғӯжіөзӯүгҖӮиЎҢдёҡдёӢжёёзғӯз”ЁжҲ·дё»иҰҒеҢ…жӢ¬е·Ҙдёҡз”ЁжҲ·гҖҒеұ…ж°‘з”ЁжҲ·гҖҒе•Ҷдёҡз”ЁжҲ·гҖҒе…¬з”Ёе»әзӯ‘зӯүгҖӮ

еҹҺеёӮдҫӣзғӯдҪңдёәзӨҫдјҡж°‘з”ҹжңҚеҠЎпјҢдё»иҰҒз”ұж”ҝеәңдё»еҜјгҖӮеңЁеӨ§еҠӣжҺЁеҠЁиҠӮиғҪеҮҸжҺ’пјҢж·ұе…Ҙжү“еҘҪжұЎжҹ“йҳІжІ»ж”»еқҡжҲҳпјҢеҠ еҝ«е»әз«ӢеҒҘе…Ёз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•з»ҸжөҺдҪ“зі»пјҢжҺЁиҝӣз»ҸжөҺзӨҫдјҡеҸ‘еұ•е…Ёйқўз»ҝиүІиҪ¬еһӢпјҢеҠ©еҠӣе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж Үзҡ„иғҢжҷҜдёӢпјҢиҝ‘е№ҙжқҘеӣҪ家йҷҶз»ӯеҮәеҸ°еӨҡйғЁж”ҝзӯ–еҸҠеҠ еӨ§иҙўж”ҝиЎҘиҙҙпјҢжқҘжҢҒз»ӯжҺЁеҠЁдҫӣзғӯе…¬е…ұжңәжһ„иғҪж•ҲжҸҗеҚҮгҖҒеҠ еҝ«дҫӣзғӯи®ҫж–Ҫи®ҫеӨҮиҠӮиғҪж”№йҖ гҖҒз…ӨзӮӯеҮҸйҮҸжӣҝд»Је’Ңжё…жҙҒй«ҳж•ҲеҲ©з”ЁгҖҒеҠ еҝ«дҫӣзғӯз®ЎзҪ‘е»әи®ҫгҖҒжҺЁиҝӣеҶңжһ—з”ҹзү©иҙЁзғӯз”өиҒ”дә§йЎ№зӣ®ж–°е»әе’Ңдҫӣзғӯж”№йҖ зӯүгҖӮе…¶дёӯпјҢ2021е№ҙ2жңҲз”ұеӣҪ家еҸ‘改委еҸ‘еёғзҡ„гҖҠе…ідәҺеӣ ең°еҲ¶е®ңеҒҡеҘҪеҸҜеҶҚз”ҹиғҪжәҗдҫӣжҡ–зӣёе…іе·ҘдҪңзҡ„йҖҡзҹҘгҖӢжҸҗеҮәпјҢйј“еҠұејҖеұ•дёӯж·ұеұӮең°зғӯиғҪйӣҶдёӯеҲ©з”ЁзӨәиҢғе·ҘдҪңпјҢеӣ ең°еҲ¶е®ңеҠ еҝ«з”ҹзү©иҙЁеҸ‘з”өеҗ‘зғӯз”өиҒ”дә§иҪ¬еһӢеҚҮзә§пјҢдёәе…·еӨҮиө„жәҗжқЎд»¶зҡ„еҺҝеҹҺгҖҒдәәеҸЈйӣҶдёӯзҡ„еҶңжқ‘жҸҗдҫӣж°‘з”Ёдҫӣжҡ–пјҢд»ҘеҸҠдёәдёӯе°Ҹе·ҘдёҡеӣӯеҢәйӣҶдёӯдҫӣзғӯгҖӮ2021е№ҙ4жңҲз”ұеӣҪ家иғҪжәҗеұҖеҮәеҸ°зҡ„гҖҠ2021е№ҙиғҪжәҗе·ҘдҪңжҢҮеҜјж„Ҹи§ҒгҖӢжҢҮеҮәпјҢиҰҒе»әз«ӢеҒҘе…Ёжё…жҙҒеҸ–жҡ–ж”ҝзӯ–дҪ“зі»пјҢзЎ®дҝқеҸ–жҡ–и®ҫж–Ҫе®үе…ЁзЁіе®ҡиҝҗиЎҢпјҢе®һзҺ°еҢ—ж–№ең°еҢәжё…жҙҒеҸ–жҡ–зҺҮиҫҫеҲ°70%пјӣеҗҢж—¶еңЁй•ҝжұҹжөҒеҹҹе’ҢеҚ—ж–№еҸ‘иҫҫең°еҢәпјҢйј“еҠұд»ҘеёӮеңәеҢ–ж–№ејҸдёәдё»пјҢеӣ ең°еҲ¶е®ңеҸ‘еұ•жё…жҙҒеҸ–жҡ–пјҢеҹ№иӮІдә§е“ҒеҲ¶йҖ е’ҢжңҚеҠЎдјҒдёҡгҖӮ2022е№ҙ7жңҲз”ұеӣҪ家еҸ‘改委еҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқж–°еһӢеҹҺй•ҮеҢ–е®һж–Ҫж–№жЎҲгҖӢжҸҗеҮәпјҢиҰҒжңүеәҸеј•еҜјйқһеҢ–зҹіиғҪжәҗж¶Ҳиҙ№е’Ңд»Ҙз”өд»Јз…ӨгҖҒд»Ҙж°”д»Јз…ӨпјҢеҸ‘еұ•еұӢйЎ¶е…үдјҸзӯүеҲҶеёғејҸиғҪжәҗпјҢеӣ ең°еҲ¶е®ңжҺЁе№ҝзғӯз”өиҒ”дә§гҖҒдҪҷзғӯдҫӣжҡ–гҖҒзғӯжіөзӯүеӨҡз§Қжё…жҙҒдҫӣжҡ–ж–№ејҸпјҢжҺЁиЎҢеҗҲеҗҢиғҪжәҗз®ЎзҗҶзӯүиҠӮиғҪз®ЎзҗҶжЁЎејҸгҖӮеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒе°Ҷ继з»ӯжҺЁеҠЁйӣҶдёӯдҫӣжҡ–иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҗҢж—¶еј•еҜје’Ң规иҢғиҖҒж—§дҫӣзғӯз®ЎйҒ“ж”№йҖ гҖҒеҸҜеҶҚз”ҹиғҪжәҗе’Ңжё…жҙҒиғҪжәҗеңЁдҫӣжҡ–дёӯзҡ„еҲ©з”ЁпјҢеҗ‘з»ҝиүІеҢ–ж–№еҗ‘иҪ¬еһӢпјҢдёәе®һзҺ°йӣҶдёӯдҫӣжҡ–иЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•еҘ е®ҡеҹәзЎҖгҖӮ

дёәжӣҙеҘҪең°иҗҪе®һвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙдҫӣжҡ–еҸ‘еұ•и§„еҲ’пјҢе…ЁеӣҪеҗ„зңҒеёӮз§ҜжһҒе“Қеә”пјҢй’ҲеҜ№жң¬зңҒеёӮзҺ°жңүдҫӣзғӯиө„жәҗгҖҒзҮғз…Өж”№йҖ зЁӢеәҰгҖҒжё…жҙҒдҫӣзғӯзЁӢеәҰд»ҘеҸҠз»ҝиүІе»әзӯ‘жҺЁе№ҝйҳ¶ж®өпјҢеӣ ең°еҲ¶е®ңе®һж–Ҫдҫӣжҡ–ж”№йҖ гҖӮ2021е№ҙ5жңҲеҸ‘еёғзҡ„гҖҠеұұиҘҝзңҒвҖңеҚҒеӣӣдә”вҖқжңӘжқҘдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢдёӯжҳҺзЎ®жҸҗеҮәпјҢиҰҒжҺЁеҠЁе…үдјҸдә§дёҡд»Һи®ҫеӨҮеҲ¶йҖ еҗ‘дҫӣзғӯжңҚеҠЎе»¶дјёпјҢзЁіжӯҘе®һзҺ°ж ёиғҪеңЁеҹҺеёӮдҫӣзғӯгҖҒжҸҗдҫӣй«ҳжё©и’ёжұҪгҖҒеҢ»з–—гҖҒе·ҘдёҡзӯүйўҶеҹҹзҡ„жӣҙе№ҝжіӣеә”з”ЁгҖӮ2022е№ҙ6жңҲеҸ‘еёғзҡ„гҖҠз”ҳиӮғзңҒвҖңеҚҒеӣӣдә”вҖқиҠӮиғҪеҮҸжҺ’з»јеҗҲе·ҘдҪңж–№жЎҲгҖӢдёӯжҢҮеҮәпјҢиҰҒж·ұеҢ–дҫӣзғӯдҪ“еҲ¶ж”№йқ©пјҢе®Ңе–„еҹҺй•Үдҫӣзғӯд»·ж јжңәеҲ¶гҖӮ2022е№ҙ7жңҲеҸ‘еёғзҡ„гҖҠеӣӣе·қзңҒвҖңеҚҒеӣӣдә”вҖқиҠӮиғҪеҮҸжҺ’з»јеҗҲе·ҘдҪңж–№жЎҲгҖӢдёӯйҮҚзӮ№ејәи°ғиҰҒеӨ§еҠӣжҺЁе№ҝеӣӯеҢәйӣҶдёӯдҫӣзғӯпјҢжҺЁеҠЁж·ҳжұ°дҫӣзғӯз®ЎзҪ‘иҰҶзӣ–иҢғеӣҙеҶ…зҡ„зҮғз…Өй”…зӮүе’Ңж•Јз…ӨгҖӮ еҗҢж—¶гҖҠе®үеҫҪзңҒвҖңеҚҒеӣӣдә”вҖқиҠӮиғҪеҮҸжҺ’е®һж–Ҫж–№жЎҲгҖӢдёӯжҸҗеҮәпјҢиҰҒжҺЁиҝӣеҶңжһ—з”ҹзү©иҙЁзғӯз”өиҒ”дә§йЎ№зӣ®ж–°е»әе’Ңдҫӣзғӯж”№йҖ пјҢеҗҲзҗҶ规еҲ’еҹҺй•Үз”ҹжҙ»еһғеңҫз„ҡзғ§еҸ‘з”өйЎ№зӣ®пјҢз»ҹзӯ№еёғеұҖз”ҹзү©зҮғж–ҷд№ҷйҶҮйЎ№зӣ®пјҢйҖӮеәҰеҸ‘еұ•е…Ҳиҝӣз”ҹзү©иҙЁж¶ІдҪ“зҮғж–ҷгҖӮе…ЁеӣҪеҗ„зңҒеёӮдҫӣжҡ–зӣёе…іж”ҝзӯ–зҡ„еҮәеҸ°пјҢе°ҶжһҒеӨ§жҺЁеҠЁеҹҺеёӮдҫӣзғӯжңәз»„иғҪиҖ—йҷҚдҪҺгҖҒе·ҘдёҡдҪҷзғӯйӣҶдёӯдҫӣзғӯгҖҒдҫӣзғӯз®ЎзҪ‘е»әи®ҫиҰҶзӣ–гҖҒжё…жҙҒиғҪжәҗдҫӣзғӯзҡ„еҸ‘еұ•пјҢе…ЁйқўжҺЁиҝӣжҲ‘еӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡж”№йҖ еҚҮзә§пјҢжҸҗеҚҮдҫӣжҡ–иғҪеҠӣпјҢжү©еӨ§дҫӣжҡ–зҡ„еә”з”ЁйңҖжұӮпјҢдёәйӣҶдёӯеҸ–жҡ–иЎҢдёҡжҸҗдҫӣзЁіе®ҡиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдҫӣжҡ–йңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢдҫӣжҡ–йқўз§ҜзЁіе®ҡеўһй•ҝ

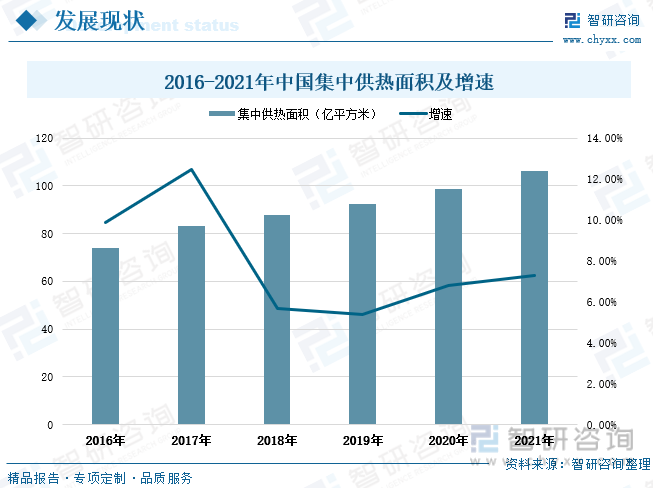

жҲ‘еӣҪдәәеҸЈдј—еӨҡгҖҒдәәеҸЈеҜҶйӣҶеәҰй«ҳгҖҒз”Ёзғӯйқўз§ҜеӨ§пјҢйӣҶдёӯдҫӣзғӯжӣҙйҖӮеҗҲжҲ‘еӣҪе°Өе…¶жҳҜеҢ—ж–№ең°еҢәзҡ„еұ…ж°‘з”ЁзғӯгҖӮйӣҶдёӯдҫӣзғӯе…·еӨҮиҠӮзәҰзҮғж–ҷгҖҒеҮҸиҪ»еӨ§ж°”жұЎжҹ“гҖҒиҠӮзңҒз”Ёең°гҖҒжҸҗй«ҳдҫӣзғӯиҙЁйҮҸгҖҒдҪҺеҷӘйҹігҖҒе°‘жү°ж°‘гҖҒиҮӘеҠЁеҢ–зЁӢеәҰй«ҳгҖҒи®ҫеӨҮж•…йҡңзҺҮдҪҺзӯүеӨҡз§ҚдјҳеҠҝгҖӮеҸ—зӣҠдәҺеӣҪ家ж”ҝзӯ–е’Ңиҙўж”ҝиЎҘиҙҙж”ҜжҢҒгҖҒеҹәе»әжҠ•иө„еҠӣеәҰеҠ еӨ§гҖҒеұ…ж°‘з”ҹжҙ»ж°ҙе№іжҸҗеҚҮгҖҒеҹҺй•ҮеҢ–еҠ йҖҹгҖҒзӨҫдјҡж¶Ҳиҙ№еҚҮзә§е’ҢиҠӮиғҪзҺҜдҝқж„ҸиҜҶдёҚж–ӯеўһејәзӯүпјҢе…ЁеӣҪз”ЁзғӯйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжҺЁеҠЁдәҶжҲ‘еӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӣҪеҶ…дҫӣзғӯйқўз§Ҝе’ҢдҫӣзғӯйҮҸжҢҒз»ӯеўһеҠ гҖӮжҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘе…ЁеӣҪйӣҶдёӯдҫӣзғӯйқўз§Ҝж•ҙдҪ“е‘ҲзЁіе®ҡдёҠеҚҮи¶ӢеҠҝгҖӮ2016-2021е№ҙжңҹй—ҙпјҢе…ЁеӣҪйӣҶдёӯдҫӣзғӯйқўз§Ҝз”ұ73.87дәҝе№іж–№зұідёҠеҚҮиҮі106.03дәҝе№іж–№зұіпјҢжңҹй—ҙеўһй•ҝе№…еәҰиҫҫеҲ°32.16дәҝе№іж–№зұігҖӮд»ҺеўһйҖҹжғ…еҶөжқҘзңӢпјҢ2018-2019е№ҙе…ЁеӣҪйӣҶдёӯдҫӣзғӯйқўз§ҜеўһйҖҹжңүжүҖж”ҫзј“пјҢ2020-2021е№ҙеўһйҖҹеӣһеҚҮгҖӮ2021е№ҙе…ЁеӣҪйӣҶдёӯдҫӣзғӯйқўз§ҜеўһйҖҹдёә7.3%пјҢзӣёиҫғдёҠе№ҙжҸҗй«ҳдәҶиҝ‘0.5дёӘзҷҫеҲҶзӮ№гҖӮ

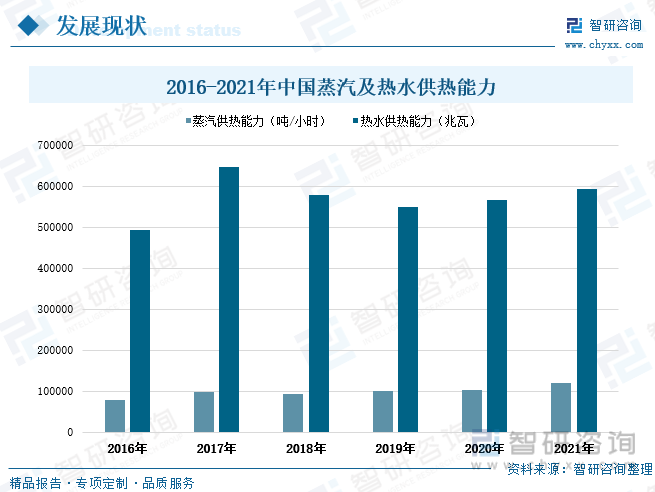

йӣҶдёӯдҫӣзғӯзі»з»ҹзҡ„зғӯд»ӢиҙЁжңүдёӨз§Қпјҡи’ёжұҪе’Ңзғӯж°ҙгҖӮе…¶дёӯзғӯж°ҙд»ӢиҙЁжңүеҰӮдёӢдјҳзӮ№пјҡзғӯиғҪж•ҲзҺҮй«ҳгҖҒи°ғиҠӮж–№дҫҝгҖҒи“„зғӯиғҪеҠӣејәпјҢзғӯзЁіе®ҡжҖ§еҘҪгҖҒеҸҜиҫ“йҖҒи·қзҰ»й•ҝгҖҒзғӯжҚҹеӨұе°ҸгҖӮдҪҶзғӯж°ҙд»ӢиҙЁзҡ„зјәзӮ№жҳҜиҫ“йҖҒиҖ—з”өйҮҸеӨ§пјҢдёҚиғҪж»Ўи¶іи’ёжұҪзғӯз”ЁжҲ·зҡ„йңҖиҰҒгҖӮи’ёжұҪд»ӢиҙЁе…·жңүж»Ўи¶іеӨҡз§Қзғӯз”ЁжҲ·йңҖжұӮгҖҒиҫ“йҖҒйқ иҮӘиә«еҺӢеҠӣж— йңҖеҫӘзҺҜжіөгҖҒдҪҝз”Ёе’Ңиҫ“йҖҒиҝҮзЁӢдёӯдёҚз”ЁиҖғиҷ‘йқҷеҺӢгҖҒеҸҜеҮҸе°Ҹзғӯз”ЁжҲ·зҡ„ж•Јзғӯи®ҫеӨҮйқўз§ҜзӯүдјҳеҠҝгҖӮдҪҶеҗҢж—¶и’ёжұҪзғӯд»ӢиҙЁжңүеҰӮдёӢзјәзӮ№пјҡиғҪжәҗж•ҲзҺҮдҪҺгҖҒзғӯжҚҹеӨұеӨ§гҖҒи’ёжұҪеңЁдҪҝз”Ёе’Ңиҫ“йҖҒиҝҮзЁӢдёӯжҚҹеӨұеӨ§гҖҒиҫ“йҖҒи·қзҰ»зҹӯгҖӮж №жҚ®дҪҸе»әйғЁз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2016-2019е№ҙжңҹй—ҙжҲ‘еӣҪи’ёжұҪеҸҠзғӯж°ҙдҫӣзғӯиғҪеҠӣж•ҙдҪ“дҝқжҢҒзЁіе®ҡеўһй•ҝиө°еҠҝгҖӮ2021е№ҙе…ЁеӣҪи’ёжұҪдҫӣзғӯиғҪеҠӣдёә11.78дёҮеҗЁ/е°Ҹж—¶пјҢеҗҢжҜ”еўһй•ҝ14.8%пјҢи’ёжұҪе№іеқҮжҜҸе°Ҹж—¶дҫӣзғӯиғҪеҠӣзӣёиҫғ2016е№ҙеўһеҠ дәҶ4.05дёҮеҗЁгҖӮ2021е№ҙе…ЁеӣҪзғӯж°ҙдҫӣзғӯиғҪеҠӣиҫҫеҲ°59.32дёҮе…Ҷз“ҰпјҢеўһйҖҹдёә4.78%пјҢжҜ”2016е№ҙзғӯж°ҙдҫӣзғӯиғҪеҠӣеўһй•ҝдәҶиҝ‘10дёҮе…Ҷз“ҰгҖӮ

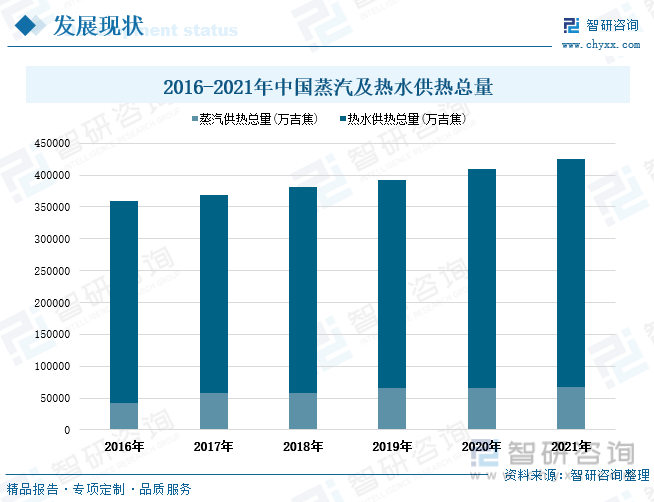

иҝ‘е№ҙжқҘжҲ‘еӣҪйӣҶдёӯдҫӣзғӯжҖ»йҮҸйҖҗе№ҙзЁіе®ҡеўһй•ҝпјҢз”ұ2016е№ҙзҡ„35.95дәҝеҗүз„Ұеўһй•ҝиҮі2021е№ҙзҡ„42.59дәҝеҗүз„ҰгҖӮд»ҺдҫӣзғӯжҖ»йҮҸз»“жһ„еҲҶеёғеҸҜд»ҘзңӢеҮәпјҢжҲ‘еӣҪйӣҶдёӯдҫӣжҡ–д»Ҙзғӯж°ҙдҫӣзғӯдёәдё»пјҢ2021е№ҙе…ЁеӣҪи’ёжұҪе’Ңзғӯж°ҙдҫӣзғӯжҖ»йҮҸеҲҶеҲ«дёә6.82дәҝеҗүз„ҰгҖҒ35.77дәҝеҗүз„ҰпјҢеҲҶеҲ«еҚ е…ЁеӣҪйӣҶдёӯдҫӣзғӯжҖ»йҮҸзҡ„жҜ”йҮҚдёә16%гҖҒ84%гҖӮ

еҹҺеёӮдҫӣзғӯз®ЎйҒ“й•ҝеәҰжҢҮд»Һеҗ„зұ»зғӯжәҗеҲ°зғӯз”ЁжҲ·е»әзӯ‘зү©жҺҘе…ҘеҸЈд№Ӣй—ҙзҡ„е…ЁйғЁи’ёжұҪе’Ңзғӯж°ҙзҡ„з®ЎйҒ“й•ҝеәҰпјҲдёҚеҢ…жӢ¬еҗ„зұ»зғӯжәҗеҺӮеҶ…йғЁзҡ„з®ЎйҒ“й•ҝеәҰпјүгҖӮеңЁж”ҝзӯ–жҢҮеҜји§„еҲ’дёӢпјҢжҲ‘еӣҪйӣҶдёӯдҫӣзғӯйҮҚзӮ№йЎ№зӣ®е»әи®ҫиҝӣзЁӢеҠ еҝ«гҖҒдҫӣзғӯдҝқйҡңиғҪеҠӣжҸҗеҚҮгҖӮжҚ®еӣҪ家з»ҹи®Ўе°ұж•°жҚ®жҳҫзӨәпјҢ2017-2021е№ҙжңҹй—ҙдёӯеӣҪйӣҶдёӯдҫӣзғӯз®ЎйҒ“й•ҝеәҰиҝһе№ҙдёҠж¶ЁгҖӮ2021е№ҙе…ЁеӣҪйӣҶдёӯдҫӣзғӯз®ЎйҒ“й•ҝеәҰиҫҫеҲ°46.15дёҮе…¬йҮҢпјҢжҜ”дёҠе№ҙеўһй•ҝдәҶ3.55дёҮе…¬йҮҢпјҢеўһйҖҹдёә8.34%гҖӮ

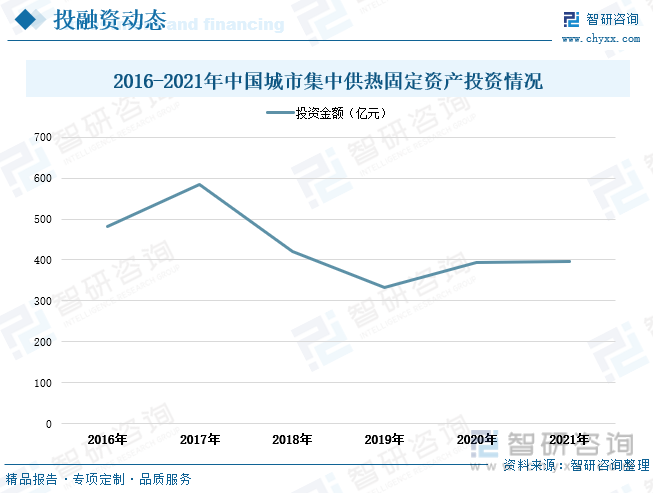

еңЁж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰдёҚж–ӯжҺЁиҝӣдёӢпјҢжҲ‘еӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢзӨҫдјҡжҠ•иө„зғӯеәҰжҢҒз»ӯеҚҮй«ҳгҖӮ2017е№ҙе…ЁеӣҪеҹҺеёӮйӣҶдёӯдҫӣзғӯеӣәе®ҡиө„дә§жҠ•иө„ж¶ЁеҠҝжҳҺжҳҫпјҢжҠ•иө„йҮ‘йўқиҫҫеҲ°584.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.23%гҖӮиҝ‘дёӨе№ҙе…ЁеӣҪеҹҺеёӮйӣҶдёӯдҫӣзғӯеӣәе®ҡиө„дә§жҠ•иө„иө°еҠҝзЁіе®ҡпјҢ2021е№ҙжҠ•иө„йҮ‘йўқдёә397.3дәҝе…ғпјҢзӣёиҫғдёҠе№ҙеўһеҠ дәҶ3.5дәҝе…ғгҖӮ

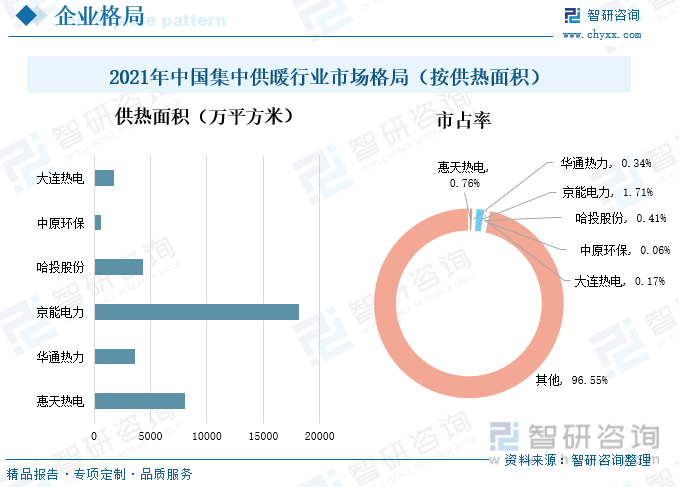

дёүгҖҒеёӮеңәж јеұҖпјҡеӣҪжңүдјҒдёҡз«һдәүдјҳеҠҝжҳҺжҳҫпјҢдј з»ҹзғӯз”өеҸҠж–°иғҪжәҗдјҒдёҡеҙӣиө·иҝ…йҖҹ

еңЁжҲ‘еӣҪж”ҝзӯ–зәўеҲ©е’ҢзӨҫдјҡз”ЁзғӯйңҖжұӮеўһеҠ зҡ„жҺЁеҠЁдёӢпјҢйӣҶдёӯдҫӣжҡ–иЎҢдёҡеүҚжҷҜе№ҝйҳ”пјҢиҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡж•°йҮҸйҖҗжёҗеўһеӨҡгҖӮд»ҺжҲ‘еӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡеёӮеңәз«һдәүж јеұҖжғ…еҶөжқҘзңӢпјҢ еҪ“еүҚеӨ„дәҺ第дёҖжўҜйҳҹзҡ„дё»иҰҒжҳҜеӣҪжңүз”өеҠӣе…¬еҸёе’ҢиғҪжәҗе…¬еҸёпјҢе…¶иө„йҮ‘гҖҒ规模гҖҒзғӯеҠӣжҠҖжңҜдјҳеҠҝзӘҒеҮәпјҢе…·жңүиҫғејәзҡ„з»јеҗҲз«һдәүе®һеҠӣгҖӮеӨ„еңЁз¬¬дәҢжўҜйҳҹзҡ„дё»иҰҒжҳҜдј з»ҹзғӯз”өгҖҒж–°иғҪжәҗдјҒдёҡпјҢе…¶еңЁдёҡеҠЎз»ҸиҗҘгҖҒзӣҲеҲ©жЁЎејҸгҖҒжҠҖжңҜз»ҸйӘҢдёҠд№ҹз”ұдёҖе®ҡз§ҜзҙҜгҖӮ第дёүжўҜйҳҹдё»иҰҒжҳҜеҫ®е°ҸдјҒдёҡе’Ңж–°иҝӣе…ҘдјҒдёҡпјҢз”ұдәҺеҸ—жҲҗжң¬гҖҒжҠҖжңҜгҖҒжё йҒ“гҖҒз»ҸйӘҢзӯүеЈҒеһ’йҷҗеҲ¶пјҢе…¶дёҡеҠЎдё»иҰҒеңЁеұҖйғЁең°еҢәпјҢз«һдәүеҪўеҠҝжҝҖзғҲгҖӮ

з”ұдәҺйӣҶдёӯдҫӣжҡ–иЎҢдёҡе…·жңүжҳҺжҳҫзҡ„еҢәеҹҹжҖ§зү№зӮ№пјҢдј—еӨҡдҫӣжҡ–дјҒдёҡзҡ„дёҡеҠЎеёғеұҖдё»иҰҒйӣҶдёӯеңЁйғЁеҲҶзңҒеёӮпјҢиҖҢеҚ е…ЁеӣҪдҫӣжҡ–еёӮеңәд»Ҫйўқзҡ„жҜ”йҮҚеҒҸдҪҺгҖӮеӣ жӯӨпјҢе…ЁеӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡж•ҙдҪ“еёӮеңәж јеұҖеҲҶж•ЈпјҢиЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢе°ҡжңӘеӯҳеңЁиЎҢдёҡйҫҷеӨҙгҖӮж №жҚ®дҫӣзғӯйқўз§ҜеҸЈеҫ„жөӢз®—пјҢ2021е№ҙеӣҪеҶ…йғЁеҲҶйҮҚзӮ№дјҒдёҡеҰӮжғ еӨ©зғӯз”өгҖҒеҚҺйҖҡзғӯеҠӣгҖҒдә¬иғҪз”өеҠӣгҖҒе“ҲжҠ•иӮЎд»ҪгҖҒдёӯеҺҹзҺҜдҝқгҖҒеӨ§иҝһзғӯз”өеҚ жҚ®е…ЁеӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡеёӮеңәеҲҶйўқеҲҶеҲ«дёә0.76%гҖҒ0.34%гҖҒ1.71%гҖҒ0.41%гҖҒ0.06%гҖҒ0.17%гҖӮ

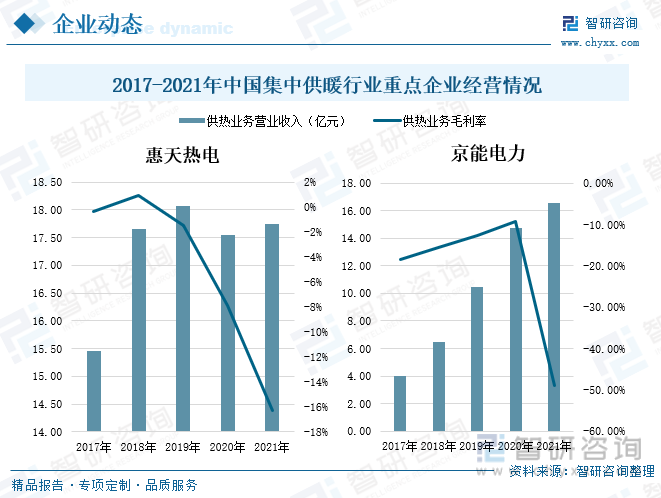

д»ҺиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢиҝ‘е№ҙжқҘжғ еӨ©зғӯз”өе’Ңдә¬иғҪз”өеҠӣзҡ„дҫӣзғӯдёҡеҠЎиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶ЁгҖӮе…¶дёӯпјҢжғ еӨ©зғӯз”өдҫӣзғӯдёҡеҠЎиҗҘдёҡ收е…Ҙз”ұ2017е№ҙзҡ„15.47дәҝе…ғдёҠеҚҮиҮі2021е№ҙзҡ„17.75дәҝе…ғпјҢжңҹй—ҙеўһй•ҝе№…еәҰиҫҫеҲ°2.28дәҝе…ғгҖӮ2021е№ҙдә¬иғҪз”өеҠӣзҡ„дҫӣзғӯдёҡеҠЎиҗҘдёҡ收е…ҘиҫҫеҲ°16.59дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.6%пјҢзӣёиҫғ2017е№ҙеўһеҠ дәҶиҝ‘12.6дәҝе…ғгҖӮдҪҶд»ҺзӣҲеҲ©иғҪеҠӣжғ…еҶөжқҘзңӢпјҢз”ұдәҺеёӮеңәз…ӨзӮӯд»·ж јжҢҒз»ӯеӨ§е№…дёҠж¶ЁпјҢз”өз…ӨдҫӣйңҖеҪўеҠҝејӮеёёеӨҚжқӮдёҘеі»пјҢз…Өд»·жҢҒз»ӯж”ҖеҚҮпјҢз…Өд»·дёҠж¶Ёеј•иө·дҫӣзғӯдјҒдёҡж•ҙдҪ“зҮғж–ҷжҲҗжң¬е·Ёе№…еўһй•ҝпјҢ2017-2021е№ҙжңҹй—ҙдёӨ家йҮҚзӮ№дјҒдёҡзҡ„дҫӣзғӯдёҡеҠЎжҜӣеҲ©зҺҮеӨҡдёәиҙҹеҖјгҖӮ2021е№ҙпјҢз”ұдәҺеӨ§е®—е•Ҷе“Ғз…ӨзӮӯд»·ж јеӨ§е№…йЈҷж¶ЁеҗҺ继з»ӯз»ҙжҢҒй«ҳдҪҚпјҢдҫӣжҡ–жҲҗжң¬еҖ’жҢӮдёҘйҮҚпјӣеҠ д№Ӣз–«жғ…дёҖеәҰеҸҚеӨҚпјҢдёәдҝқиҜҒеёӮж°‘е№ізЁіжҠ—з–«пјҢжҢүз…§ж”ҝеәңиҰҒжұӮе…¬еҸёе»¶й•ҝдҫӣжҡ–жңҹйҷҗпјҢеҜјиҮҙдҫӣжҡ–жҲҗжң¬иҝӣдёҖжӯҘеўһеҠ гҖӮж №жҚ®дјҒдёҡе№ҙжҠҘж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжғ еӨ©зғӯз”өе’Ңдә¬иғҪз”өеҠӣзҡ„дҫӣзғӯдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә-16.27%гҖҒ-49.04%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдҫӣжҡ–жё…жҙҒеҢ–иҪ¬еһӢеҠ еҝ«пјҢиЎҢдёҡжҷәиғҪж°ҙе№ідёҚж–ӯеҚҮзә§

1гҖҒеҸҜеҶҚз”ҹиғҪжәҗдҪҝз”ЁеўһеҠ пјҢйӣҶдёӯдҫӣжҡ–жё…жҙҒеҢ–иҪ¬еһӢеҠ еҝ«

йҡҸзқҖвҖңз”ҹжҖҒдјҳе…ҲгҖҒз»ҝиүІеҸ‘еұ•вҖқзҡ„еҸ‘еұ•зҗҶеҝөйҖҗжӯҘж·ұе…ҘдәәеҝғпјҢеӨ§еҠӣеҸ‘еұ•еҸҜеҶҚз”ҹиғҪжәҗгҖҒеҠ еҝ«иғҪжәҗиҪ¬еһӢеҸ‘еұ•е·ІжҲҗдёәе…Ёзҗғе…ұиҜҶгҖӮеңЁйј“еҠұеҖЎеҜјеҸҜеҶҚз”ҹиғҪжәҗејҖеҸ‘еҲ©з”Ёзҡ„еҸ‘еұ•еҪўеҠҝдёӢпјҢеҲ©з”ЁеҸҜеҶҚз”ҹиғҪжәҗдҫӣжҡ–жҲҗдёәжҲ‘еӣҪи°ғж•ҙиғҪжәҗз»“жһ„гҖҒеә”еҜ№ж°”еҖҷеҸҳеҢ–гҖҒеҗҲзҗҶжҺ§еҲ¶иғҪжәҗж¶Ҳиҙ№жҖ»йҮҸзҡ„иҝ«еҲҮйңҖиҰҒе’Ңе®ҢжҲҗйқһеҢ–зҹіиғҪжәҗеҲ©з”Ёзӣ®ж ҮгҖҒе»әи®ҫжё…жҙҒдҪҺзўізӨҫдјҡгҖҒе®һзҺ°иғҪжәҗеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еҝ…然йҖүжӢ©гҖӮиҝ‘е№ҙжқҘеӣҪ家еҮәеҸ°еӨҡйғЁж”ҝзӯ–жҺЁеҠЁиғҪжәҗз»“жһ„и°ғж•ҙгҖҒе®һзҺ°иҠӮиғҪеҮҸжҺ’пјҢиҰҒжұӮжҸҗеҚҮжё…жҙҒиғҪжәҗеңЁйӣҶдёӯдҫӣжҡ–дёӯзҡ„дҪҝз”ЁпјҢжҢҒз»ӯжҺЁиҝӣеҸҜеҶҚз”ҹиғҪжәҗдҫӣжҡ–е·ҘдҪңгҖӮжңӘжқҘйӣҶдёӯдҫӣжҡ–е°ҶеҠ еҝ«еҗ‘жё…жҙҒеҢ–ж–№еҗ‘еҸ‘еұ•пјҢз”ҹзү©иҙЁиғҪгҖҒең°зғӯиғҪгҖҒж ёиғҪгҖҒеһғеңҫз„ҡзғ§зӯүж–°иғҪжәҗз”ұдәҺе…је…·зҺҜдҝқж•ҲзӣҠе’Ңз»ҸжөҺж•ҲзӣҠпјҢе°Ҷеҫ—еҲ°жӣҙеӨҡејҖеҸ‘дёҺеҲ©з”ЁпјҢдҝғиҝӣйӣҶдёӯдҫӣжҡ–иғҪжәҗз»“жһ„еҗ‘з»ҝиүІеҢ–иҪ¬еһӢгҖӮ

2гҖҒжҷәиғҪеҢ–зҗҶеҝөжҢҒз»ӯжҺЁиҝӣпјҢзғӯзҪ‘и®ҫи®ЎжӣҙеҠ дјҳеҢ–

йҡҸзқҖеӣҪ家еҜ№дәҺеҹҺеёӮе»әи®ҫ规еҲ’жҖ§зҡ„йҖҗжёҗеўһејәпјҢдҫӣзғӯ规еҲ’жЁЎејҸеҫ—еҲ°ж”№е–„пјҢзқҖзңјдәҺеҹҺеёӮж•ҙдҪ“规еҲ’дёҺеҸ‘еұ•зҡ„дҫӣзғӯ规еҲ’жЁЎејҸе°ҶйҖҗжёҗе…ҙиө·е№¶дёәеҹҺеёӮеҸ‘еұ•еҠ©еҠӣгҖӮз”ұдәҺдҫӣзғӯзҪ‘зҡ„и®ҫи®ЎеҜ№дәҺдҫӣзғӯж•ҲжһңгҖҒиҠӮзәҰиғҪжәҗзӯүжңүзқҖеҚҒеҲҶйҮҚиҰҒзҡ„ж„Ҹд№үпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„и®ҫи®ЎеҚ•дҪҚеңЁе®һи·өдёӯдёҚж–ӯз§ҜзҙҜзғӯзҪ‘и®ҫи®Ўз»ҸйӘҢпјҢе®һзҺ°дәҶеңЁж–°еҹҺеёӮ规еҲ’дёӯжҸҗдҫӣжӣҙеҠ 科еӯҰзҡ„зғӯзҪ‘и®ҫи®Ўж–№жЎҲпјҢ并йҖҗжёҗдјҳеҢ–е·ІжңүзғӯзҪ‘,жҸҗй«ҳе…¶дҫӣзғӯж•ҲзҺҮгҖӮеҗҢж—¶пјҢиҝ‘е№ҙжқҘеңЁдҫӣжҡ–з®ЎйҒ“иҖҒеҢ–жӣҙж–°ж”№йҖ е·ҘдҪңдёӯпјҢеӣҪ家йҮҚзӮ№з»“еҗҲжӣҙж–°ж”№йҖ еҗҢжӯҘеңЁдҫӣжҡ–з®ЎйҒ“йҮҚиҰҒиҠӮзӮ№е®үиЈ…жҷәиғҪеҢ–ж„ҹзҹҘи®ҫеӨҮпјҢе®Ңе–„жҷәиғҪзӣ‘жҺ§зі»з»ҹпјҢе®һзҺ°жҷәж…§иҝҗиЎҢпјҢе®Ңе–„ж¶ҲйҳІи®ҫж–Ҫи®ҫеӨҮпјҢеўһејәйҳІиҢғзҒ«зҒҫзӯүдәӢж•…иғҪеҠӣгҖӮеҗҢжӯҘжҺЁиҝӣеҹҺеёӮдҫӣзғӯз®ЎйҒ“е’Ңи®ҫж–Ҫжҷ®жҹҘпјҢе»әз«Ӣе’Ңе®Ңе–„еҹҺеёӮеёӮж”ҝеҹәзЎҖи®ҫж–Ҫз»јеҗҲз®ЎзҗҶдҝЎжҒҜе№іеҸ°пјҢе®Ңе–„е№іеҸ°дҝЎжҒҜеҠЁжҖҒжӣҙж–°жңәеҲ¶пјҢе®һж—¶жӣҙж–°дҝЎжҒҜеә•еӣҫгҖӮйҡҸзқҖеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘е’Ңдәәе·ҘжҷәиғҪжҠҖжңҜеңЁжҷәиғҪеҢ–иҝҗиЎҢгҖҒжҷәиғҪеҢ–иҫ“й…ҚгҖҒжҷәиғҪеҢ–жңҚеҠЎ гҖҒжҷәиғҪеҢ–з®ЎзҗҶдёӯзҡ„иҝҗз”ЁпјҢжҷәиғҪеҢ–зҗҶеҝөжҢҒз»ӯжҺЁиҝӣпјҢжҲ‘еӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡжҷәиғҪеҢ–ж°ҙе№іе°ҶдёҚж–ӯеҚҮзә§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«йӣҶдёӯдҫӣжҡ–иЎҢдёҡжҠ•иө„规еҲ’е»әи®®з ”з©¶пјҢ2019-2023е№ҙдёӯеӣҪйӣҶдёӯдҫӣжҡ–дјҒдёҡеҸ‘еұ•жҲҳз•ҘдёҺ规еҲ’еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡйЎ№зӣ®иһҚиө„еҜ№зӯ–зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪйӣҶдёӯдҫӣжҡ–иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:дҫӣжҡ–жё…жҙҒеҢ–иҪ¬еһӢеҠ еҝ«пјҢиЎҢдёҡжҷәиғҪж°ҙе№ідёҚж–ӯеҚҮзә§[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)