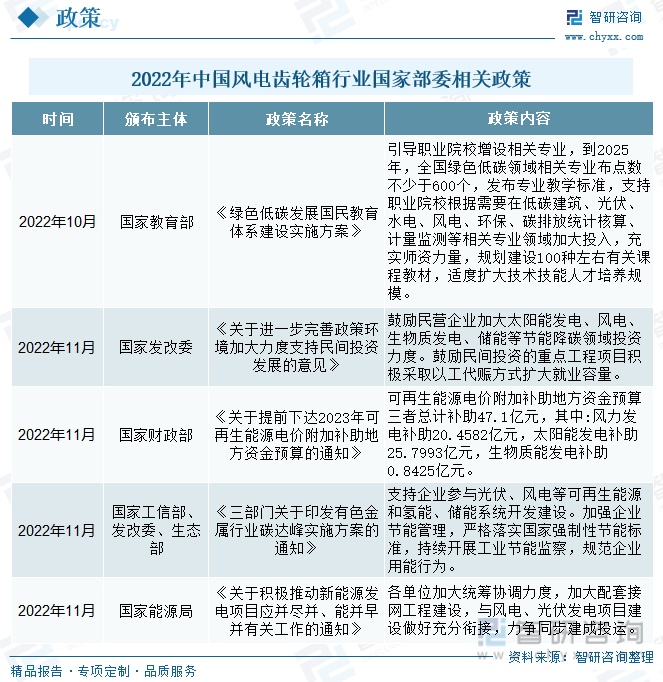

ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–еҲ©еҘҪдёҚж–ӯпјҢеҠ©жҺЁиЎҢдёҡй«ҳйҖҹеҸ‘еұ•

йҡҸзқҖжҲ‘еӣҪзўідёӯе’Ңж”ҝзӯ–зӣ®ж Үзҡ„еҲ¶е®ҡдёҺе®һж–ҪпјҢйЈҺз”өиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢйЈҺз”өйҪҝиҪ®з®ұдҪңдёәйҮҚиҰҒзҡ„йЈҺз”өз»„жҲҗйғЁеҲҶд№ҹеҸ—еҲ°йңҖжұӮеёҰеҠЁеҪұе“ҚгҖӮиҝ‘е№ҙжқҘеңЁеӣҪ家йҷҶз»ӯеҮәеҸ°йЈҺз”өиЎҢдёҡзӣёе…іж”ҝзӯ–пјҢжҢҒз»ӯжҺЁеҠЁйЈҺз”өеҸҠйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡе№ізЁіеҒҘеә·еҸ‘еұ•гҖӮ2022е№ҙ11жңҲеӣҪ家еҸ‘改委йўҒеҸ‘гҖҠе…ідәҺиҝӣдёҖжӯҘе®Ңе–„ж”ҝзӯ–зҺҜеўғеҠ еӨ§еҠӣеәҰж”ҜжҢҒж°‘й—ҙжҠ•иө„еҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢдёӯжҢҮеҮәпјҢйј“еҠұж°‘иҗҘдјҒдёҡеҠ еӨ§еӨӘйҳіиғҪеҸ‘з”өгҖҒйЈҺз”өгҖҒз”ҹзү©иҙЁеҸ‘з”өгҖҒеӮЁиғҪзӯүиҠӮиғҪйҷҚзўійўҶеҹҹжҠ•иө„еҠӣеәҰгҖӮйј“еҠұж°‘й—ҙжҠ•иө„зҡ„йҮҚзӮ№е·ҘзЁӢйЎ№зӣ®з§ҜжһҒйҮҮеҸ–д»Ҙе·Ҙд»ЈиөҲж–№ејҸжү©еӨ§е°ұдёҡе®№йҮҸгҖӮеңЁеӣҪ家ж”ҝеәңеҜ№йЈҺз”өиЎҢдёҡж”ҝзӯ–е’Ңиө„йҮ‘ж”ҜжҢҒеҠ еӨ§еҜ№зӯ–еҪўеҠҝдёӢпјҢжҲ‘еӣҪйЈҺз”өеҸҠеҜҶеҲҮзӣёе…ізҡ„йЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

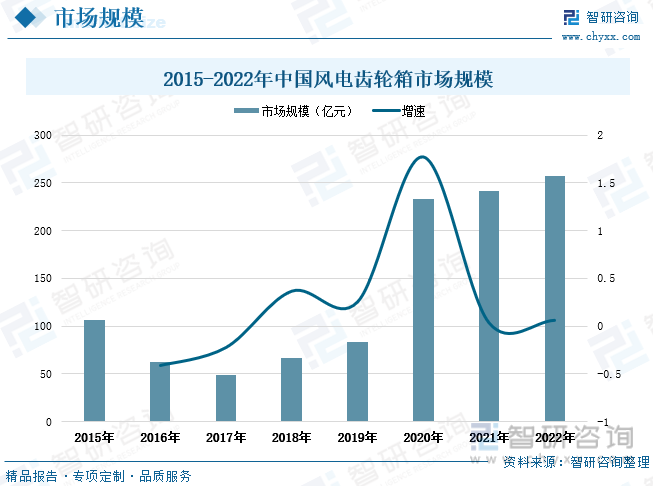

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模иҝ…зҢӣжү©еј пјҢд»·ж јиө°еҠҝиҝһе№ҙдёӢж»‘

иҝ‘е№ҙжқҘйҡҸзқҖеӣҪ家иҠӮиғҪеҮҸжҺ’гҖҒвҖңеҸҢжҺ§вҖқвҖңеҸҢзўівҖқж”ҝзӯ–зӣ®ж Үзҡ„жҺЁиҝӣиҗҪе®һпјҢжҲ‘еӣҪйЈҺз”өиЎҢдёҡиҝҺжқҘй«ҳйҖҹеҸ‘еұ•пјҢйЈҺз”өйҪҝиҪ®з®ұдҪңдёәйЈҺз”өж•ҙжңәеҲ¶йҖ зҡ„ж ёеҝғйғЁд»¶пјҢе…¶еёӮеңә规模д№ҹйҡҸд№Ӣиҝ…зҢӣжү©еј гҖӮж №жҚ®еӣҪ家иғҪжәҗеұҖз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2020е№ҙз”ұдәҺйЈҺз”өжңәз»„иЈ…жңәйҮҸжҡҙеўһпјҢжҺЁеҠЁйЈҺз”өйҪҝиҪ®з®ұзҡ„еёӮеңә规模д№ҹеҮәзҺ°еӨ§е№…еәҰеўһй•ҝпјҢиҫҫеҲ°233дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ177.38%гҖӮйҡҸзқҖйЈҺз”өиЈ…жңәе®№йҮҸеўһйҖҹж”ҫзј“пјҢйЈҺз”өйҪҝиҪ®з®ұеёӮеңә规模д№ҹе‘ҲзЁіе®ҡе°Ҹе№…еўһй•ҝиө°еҠҝгҖӮ2022е№ҙе…ЁеӣҪйЈҺз”өйҪҝиҪ®з®ұеёӮеңә规模иҫҫеҲ°257дәҝе…ғпјҢеўһйҖҹ6.2%пјҢйЈҺз”өйҪҝиҪ®з®ұеёӮеңә规模зӣёиҫғ2015е№ҙеўһеҠ дәҶ150дәҝе…ғгҖӮз”ұдәҺиҝ‘е№ҙжқҘжҲ‘еӣҪйЈҺз”өйҪҝиҪ®з®ұдә§иғҪиҝҮеү©пјҢеёӮеңәз«һдәүжҝҖзғҲпјҢе…¶д»·ж јиө°еҠҝе‘Ҳиҝһе№ҙдёӢж»‘иө°еҠҝгҖӮ2016е№ҙе…ЁеӣҪйЈҺз”өйҪҝиҪ®з®ұеёӮеңәеқҮд»·дёә15.05дёҮе…ғ/еҸ°пјҢеҲ°2021е№ҙйЈҺз”өйҪҝиҪ®з®ұеёӮеңәеқҮд»·дёӢж»‘иҮі13.44дёҮе…ғ/еҸ°гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеёӮеңәж јеұҖй«ҳеәҰйӣҶдёӯпјҢйҫҷеӨҙдјҒдёҡеј•йўҶеҸ‘еұ•

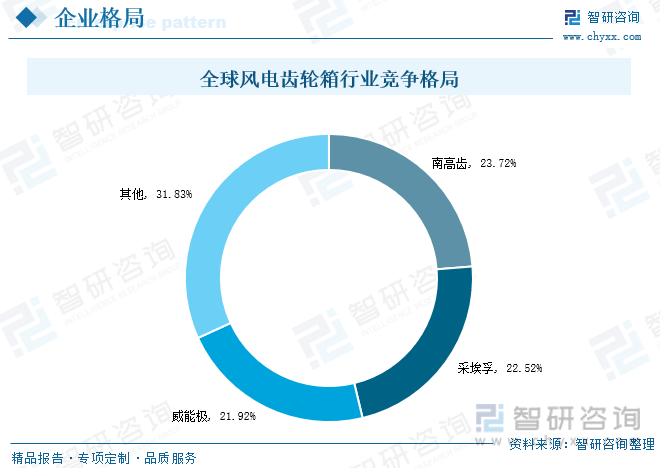

д»Һе…ЁзҗғйЈҺз”өйҪҝиҪ®з®ұеёӮеңәз«һдәүж јеұҖжғ…еҶөжқҘзңӢпјҢеҪ“еүҚе…ЁзҗғйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢеӯҳеңЁе®һеҠӣејәеҠІзҡ„йҫҷеӨҙдјҒдёҡгҖӮз”ұдәҺйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢеҗҢж—¶дјҙйҡҸеӨ§е…Ҷз“ҰйЈҺжңәе’Ңжө·дёҠйЈҺз”өзҡ„еҸ‘еұ•пјҢй…ҚеҘ—йЈҺз”өйҪҝиҪ®з®ұзҡ„з ”еҸ‘е’Ңжү№йҮҸеҢ–з”ҹдә§йҡҫеәҰжҸҗеҚҮпјҢеӨҙйғЁдјҒдёҡеҠ еӨ§зӣёе…ідә§е“Ғз ”еҸ‘жҠ•е…ҘпјҢз§ҜжһҒжү©еӨ§дёҡеҠЎеёғеұҖпјҢиҝӣдёҖжӯҘжҠўеҚ еёӮеңәд»ҪйўқгҖӮзӣ®еүҚпјҢе…ЁзҗғйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡеҪўжҲҗз”ұеҚ—й«ҳйҪҝгҖҒйҮҮеҹғеӯҡе’ҢеЁҒиғҪжһҒжһ„жҲҗдёүи¶ійјҺз«Ӣзҡ„з«һдәүж јеұҖпјҢе…¶дёӯеҚ—й«ҳйҪҝдёәе…Ёзҗғ第дёҖзҡ„йЈҺз”өйҪҝиҪ®з®ұеҲ¶йҖ дјҒдёҡгҖӮеҚ—й«ҳйҪҝгҖҒйҮҮеҹғеӯҡе’ҢеЁҒиғҪжһҒеҲҶеҲ«еҚ жҚ®е…ЁзҗғйЈҺз”өйҪҝиҪ®з®ұеёӮеңәд»Ҫйўқдёә23.72%гҖҒ22.52%гҖҒ21.92%пјҢдёү家дјҒдёҡеҗҲи®ЎеҚ жҜ”иҫҫеҲ°68.16%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡйңҖжұӮз©әй—ҙжҢҒз»ӯжү©еӨ§пјҢиЎҢдёҡеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•иҪ¬еһӢ

дјҙйҡҸзқҖйЈҺиғҪиЎҢдёҡзҡ„еҸ‘еұ•пјҢеёӮеңәеҜ№йЈҺеҠӣеҸ‘з”өйҪҝиҪ®з®ұзҡ„иҙЁйҮҸпјҢжҲҗжң¬пјҢдәӨиҙ§жңҹпјҢеҸҜйқ жҖ§зӯүжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮиҝ‘е№ҙжқҘиЎҢдёҡеӨҙйғЁдјҒдёҡеҠ йҖҹе°Ҷжңәжў°е’Ңж•°еӯ—еҢ–жҠҖжңҜиҝӣиЎҢж·ұеәҰж•ҙеҗҲпјҢеј•е…ҘзҠ¶жҖҒзӣ‘жөӢгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®еҲҶжһҗгҖҒдә’иҒ”зҪ‘жҠҖжңҜд»ҘеҸҠ移еҠЁз»Ҳз«ҜжҠҖжңҜпјҢжү“йҖ дҝЎжҒҜеҢ–йҪҝиҪ®з®ұзі»з»ҹпјҢи®©йҪҝиҪ®з®ұиғҪеӨҹиҮӘжҲ‘ж„ҹзҹҘиҮӘиә«зҡ„зҠ¶жҖҒпјҢеҜ№йҪҝиҪ®з®ұе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„дҝЎжҒҜиҝӣиЎҢз®ЎзҗҶпјӣйҖҡиҝҮдә‘и®Ўз®—е’ҢеӨ§ж•°жҚ®еҲҶжһҗжҠҖжңҜпјҢз»“еҗҲдё“дёҡзҡ„ж•…йҡңиҜҠж–ӯеҸҠеӨұж•ҲеҲҶжһҗ专家еӣўйҳҹпјҢе®һж—¶еҜ№йҪҝиҪ®з®ұзҡ„иҝҗиЎҢзҠ¶жҖҒиҝӣиЎҢиҜ„дј°пјҢеңЁйҪҝиҪ®з®ұж•…йҡңеҲқжңҹе°ұеҸҜд»ҘиҝӣиЎҢиҝңзЁӢиҜҠж–ӯе’Ңйў„иӯҰпјҢйҒҝе…Қж•…йҡңжҒ¶еҢ–пјҢеҮҸе°Ҹеӣ йҪҝиҪ®з®ұз»ҙдҝ®еёҰжқҘзҡ„еҸ‘з”өйҮҸжҚҹеӨұпјҢ并йҮҮеҸ–дё»еҠЁз»ҙжҠӨз»ҙдҝ®зӯ–з•ҘпјҢжҸҗй«ҳйЈҺеҠӣеҸ‘з”өж•ҲзҺҮпјҢд»ҺиҖҢжҸҗй«ҳж•ҙдҪ“йЈҺеҠӣеҸ‘з”өз»ҸжөҺж•ҲзӣҠгҖӮеңЁеӣҪеҶ…йЈҺз”өйҪҝиҪ®з®ұйҫҷеӨҙдјҒдёҡеј•йўҶдёӢпјҢиЎҢдёҡзҡ„жҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжңӘжқҘйЈҺз”өйҪҝиҪ®з®ұдә§е“Ғе°Ҷеҗ‘дҝЎжҒҜеҢ–гҖҒж•°еӯ—еҢ–гҖҒзІҫз»ҶеҢ–гҖҒжҷәиғҪеҢ–ж–№еҗ‘иҪ¬еһӢпјҢеҠ©жҺЁжҲ‘еӣҪйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡйЈҺз”өйҪҝиҪ®з®ұеҸ‘еұ•зҺҜеўғгҖҒйЈҺз”өйҪҝиҪ®з®ұеҸ‘еұ•зҺ°зҠ¶гҖҒйЈҺз”өйҪҝиҪ®з®ұеёӮеңәж јеұҖгҖҒйЈҺз”өйҪҝиҪ®з®ұеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–еҲ©еҘҪдёҚж–ӯпјҢеҠ©жҺЁиЎҢдёҡй«ҳйҖҹеҸ‘еұ•

йЈҺз”өйҪҝиҪ®з®ұжҳҜйЈҺеҠӣеҸ‘з”өжңәз»„дёӯдёҖдёӘйҮҚиҰҒзҡ„жңәжў°йғЁд»¶пјҢе…¶дё»иҰҒеҠҹз”ЁжҳҜе°ҶйЈҺиҪ®еңЁйЈҺеҠӣдҪңз”ЁдёӢжүҖдә§з”ҹзҡ„еҠЁеҠӣдј йҖ’з»ҷеҸ‘з”өжңә并дҪҝе…¶еҫ—еҲ°зӣёеә”зҡ„иҪ¬йҖҹгҖӮйҖҡеёёйЈҺиҪ®зҡ„иҪ¬йҖҹеҫҲдҪҺпјҢиҝңиҫҫдёҚеҲ°еҸ‘з”өжңәеҸ‘з”өжүҖиҰҒжұӮзҡ„иҪ¬йҖҹпјҢеҝ…йЎ»йҖҡиҝҮйҪҝиҪ®з®ұйҪҝиҪ®еүҜзҡ„еўһйҖҹдҪңз”ЁжқҘе®һзҺ°пјҢж•…д№ҹе°ҶйҪҝиҪ®з®ұз§°д№ӢдёәеўһйҖҹз®ұгҖӮж №жҚ®жңәз»„зҡ„жҖ»дҪ“еёғзҪ®иҰҒжұӮпјҢжңүж—¶е°ҶдёҺйЈҺиҪ®иҪ®жҜӮзӣҙжҺҘзӣёиҝһзҡ„дј еҠЁиҪҙпјҲдҝ—з§°еӨ§иҪҙпјүдёҺйҪҝиҪ®з®ұеҗҲдёәдёҖдҪ“пјҢд№ҹжңүе°ҶеӨ§иҪҙдёҺйҪҝиҪ®з®ұеҲҶеҲ«еёғзҪ®пјҢе…¶й—ҙеҲ©з”ЁиғҖзҙ§еҘ—иЈ…зҪ®жҲ–иҒ”иҪҙиҠӮиҝһжҺҘзҡ„з»“жһ„гҖӮдёәдәҶеўһеҠ жңәз»„зҡ„еҲ¶еҠЁиғҪеҠӣпјҢеёёеёёеңЁйҪҝиҪ®з®ұзҡ„иҫ“е…Ҙз«ҜжҲ–иҫ“еҮәз«Ҝи®ҫзҪ®еҲ№иҪҰиЈ…зҪ®пјҢй…ҚеҗҲеҸ¶е°–еҲ¶еҠЁпјҲе®ҡжЎЁи·қйЈҺиҪ®пјүжҲ–еҸҳжЎЁи·қеҲ¶еҠЁиЈ…зҪ®е…ұеҗҢеҜ№жңәз»„дј еҠЁзі»з»ҹиҝӣиЎҢиҒ”еҗҲеҲ¶еҠЁгҖӮ

д»Һдә§дёҡй“ҫи§’еәҰжқҘзңӢпјҢйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬й’ўжқҗгҖҒй“қжқҗгҖҒй“ңжқҗзӯүпјӣдёӯжёёдёәйЈҺз”өйҪҝиҪ®з®ұеҲ¶йҖ дёҡпјӣдёӢжёёдә§дёҡдё»иҰҒжҳҜйЈҺз”өж•ҙжңәеҲ¶йҖ пјҢеҢ…жӢ¬жңәеӨҙиЈ…й…ҚпјҢеЎ”жһ¶и®ҫи®ЎпјҢйЈҺз”өж•ҙжңәз»„иЈ…зӯүгҖӮ

йҡҸзқҖжҲ‘еӣҪзўідёӯе’Ңж”ҝзӯ–зӣ®ж Үзҡ„еҲ¶е®ҡдёҺе®һж–ҪпјҢйЈҺз”өиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢйЈҺз”өйҪҝиҪ®з®ұдҪңдёәйҮҚиҰҒзҡ„йЈҺз”өжңәз»„йҮҚиҰҒж ёеҝғйғЁд»¶д№ҹеҸ—еҲ°йңҖжұӮеёҰеҠЁеҪұе“ҚгҖӮиҝ‘е№ҙжқҘеңЁеӣҪ家йҷҶз»ӯеҮәеҸ°йЈҺз”өиЎҢдёҡзӣёе…іж”ҝзӯ–пјҢжҢҒз»ӯжҺЁеҠЁйЈҺз”өеҸҠйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡе№ізЁіеҒҘеә·еҸ‘еұ•гҖӮе…¶дёӯпјҢ2020е№ҙ10жңҲпјҢеӣҪ家ж•ҷиӮІйғЁеҸ‘еёғгҖҠз»ҝиүІдҪҺзўіеҸ‘еұ•еӣҪж°‘ж•ҷиӮІдҪ“зі»е»әи®ҫе®һж–Ҫж–№жЎҲгҖӢпјҢжҸҗеҮәиҰҒеј•еҜјиҒҢдёҡйҷўж Ўеўһи®ҫзӣёе…ідё“дёҡпјҢеҲ°2025е№ҙпјҢе…ЁеӣҪз»ҝиүІдҪҺзўійўҶеҹҹзӣёе…ідё“дёҡеёғзӮ№ж•°дёҚе°‘дәҺ600дёӘпјҢеҸ‘еёғдё“дёҡж•ҷеӯҰж ҮеҮҶпјҢж”ҜжҢҒиҒҢдёҡйҷўж Ўж №жҚ®йңҖиҰҒеңЁдҪҺзўіе»әзӯ‘гҖҒе…үдјҸгҖҒж°ҙз”өгҖҒйЈҺз”өгҖҒзҺҜдҝқгҖҒзўіжҺ’ж”ҫз»ҹи®Ўж ёз®—гҖҒи®ЎйҮҸзӣ‘жөӢзӯүзӣёе…ідё“дёҡйўҶеҹҹеҠ еӨ§жҠ•е…ҘпјҢе……е®һеёҲиө„еҠӣйҮҸпјҢ规еҲ’е»әи®ҫ100з§Қе·ҰеҸіжңүе…іиҜҫзЁӢж•ҷжқҗпјҢйҖӮеәҰжү©еӨ§жҠҖжңҜжҠҖиғҪдәәжүҚеҹ№е…»и§„жЁЎгҖӮ2022е№ҙ11жңҲеӣҪ家еҸ‘改委йўҒеҸ‘гҖҠе…ідәҺиҝӣдёҖжӯҘе®Ңе–„ж”ҝзӯ–зҺҜеўғеҠ еӨ§еҠӣеәҰж”ҜжҢҒж°‘й—ҙжҠ•иө„еҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢдёӯжҢҮеҮәпјҢйј“еҠұж°‘иҗҘдјҒдёҡеҠ еӨ§еӨӘйҳіиғҪеҸ‘з”өгҖҒйЈҺз”өгҖҒз”ҹзү©иҙЁеҸ‘з”өгҖҒеӮЁиғҪзӯүиҠӮиғҪйҷҚзўійўҶеҹҹжҠ•иө„еҠӣеәҰгҖӮйј“еҠұж°‘й—ҙжҠ•иө„зҡ„йҮҚзӮ№е·ҘзЁӢйЎ№зӣ®з§ҜжһҒйҮҮеҸ–д»Ҙе·Ҙд»ЈиөҲж–№ејҸжү©еӨ§е°ұдёҡе®№йҮҸгҖӮеҗҢж—¶пјҢеӣҪ家иҙўж”ҝйғЁе…¬еёғзҡ„гҖҠе…ідәҺжҸҗеүҚдёӢиҫҫ2023е№ҙеҸҜеҶҚз”ҹиғҪжәҗз”өд»·йҷ„еҠ иЎҘеҠ©ең°ж–№иө„йҮ‘йў„з®—зҡ„йҖҡзҹҘгҖӢдёӯеҲ—еҮәпјҢеҸҜеҶҚз”ҹиғҪжәҗз”өд»·йҷ„еҠ иЎҘеҠ©ең°ж–№иө„йҮ‘йў„з®—дёүиҖ…жҖ»и®ЎиЎҘеҠ©47.1дәҝе…ғпјҢе…¶дёӯ:йЈҺеҠӣеҸ‘з”өиЎҘеҠ©20.4582дәҝе…ғпјҢеӨӘйҳіиғҪеҸ‘з”өиЎҘеҠ©25.7993дәҝе…ғпјҢз”ҹзү©иҙЁиғҪеҸ‘з”өиЎҘеҠ©0.8425дәҝе…ғгҖӮеңЁеӣҪ家ж”ҝеәңеҜ№йЈҺз”өиЎҢдёҡж”ҝзӯ–е’Ңиө„йҮ‘ж”ҜжҢҒеҠ еӨ§еҜ№зӯ–еҪўеҠҝдёӢпјҢжҲ‘еӣҪйЈҺз”өеҸҠдёҺд№ӢеҜҶеҲҮзӣёе…ізҡ„йЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

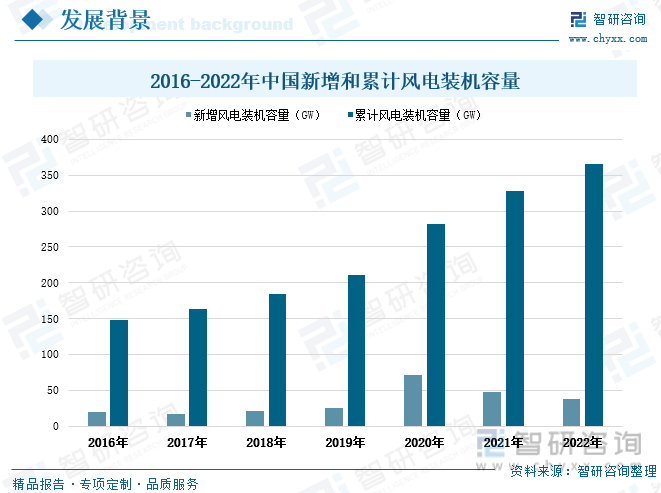

иҝ‘е№ҙжқҘжҲ‘еӣҪйЈҺз”өиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢе…ЁеӣҪйЈҺз”өиЈ…жңәйҮҸйҖҗе№ҙзЁіе®ҡеўһй•ҝгҖӮж №жҚ®еӣҪ家иғҪжәҗеұҖз»ҹи®Ўж•°жҚ®жҳҫзӨә2016-2022е№ҙжҲ‘еӣҪж–°еўһйЈҺз”өиЈ…жңәе®№йҮҸеҸҠзҙҜи®ЎйЈҺз”өиЈ…жңәе®№йҮҸж•ҙдҪ“еқҮдҝқжҢҒеўһй•ҝиө°еҠҝгҖӮе…¶дёӯпјҢ2020е№ҙз”ұдәҺеӣҪ家еҸ‘改委йўҒеҸ‘ж”ҝзӯ–жҢҮеҮәпјҡ2021е№ҙеӣҪ家е°ҶдёҚеҶҚеҜ№ж–°е»әйЈҺз”өйЎ№зӣ®з»ҷдәҲиЎҘиҙҙпјҢеӣ жӯӨеӨ§жү№йЈҺз”өж•ҙжңәеҲ¶йҖ дјҒдёҡеңЁдјҳжғ ж”ҝзӯ–еҸ–ж¶ҲеүҚеҠ йҖҹжҠўеҚ йЈҺз”өиЈ…жңәеёӮеңәгҖӮдҪҝеҫ—2020е№ҙе…ЁеӣҪж–°еўһйЈҺз”өиЈ…жңәе®№йҮҸжҡҙеўһ71.67GWпјҢеўһйҖҹ178.44%пјӣе…ЁеӣҪзҙҜи®ЎйЈҺз”өиЈ…жңәе®№йҮҸеўһй•ҝиҮі281.5GWпјҢеҗҢжҜ”дёҠеҚҮ34%гҖӮ2022е№ҙе…ЁеӣҪж–°еўһйЈҺз”өиЈ…жңәе®№йҮҸ37.63GWпјҢзҙҜи®ЎйЈҺз”өиЈ…жңәе®№йҮҸиҫҫеҲ°365.44GWгҖӮз”ұдәҺйЈҺз”өйҪҝиҪ®з®ұжҳҜйЈҺеҠӣеҸ‘з”өжңәз»„дёӯзҡ„йҮҚиҰҒжңәжў°йғЁд»¶пјҢйҡҸзқҖжңӘжқҘеӣҪ家ж”ҝзӯ–жҺЁиҝӣйЈҺз”өиЎҢдёҡиҝ…йҖҹеҸ‘еұ•пјҢйЈҺз”өиЈ…жңәе®№йҮҸжҢҒз»ӯеўһй•ҝе°ҶзӣҙжҺҘжӢүеҠЁйЈҺз”өйҪҝиҪ®з®ұзҡ„йңҖжұӮ规模еўһеҠ гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模иҝ…зҢӣжү©еј пјҢд»·ж јиө°еҠҝиҝһе№ҙдёӢж»‘

йЈҺиғҪдҪңдёәдёҖз§Қжё…жҙҒзҡ„еҸҜеҶҚз”ҹиғҪжәҗпјҢеҸ–д№ӢдёҚе°ҪпјҢз”Ёд№ӢдёҚз«ӯпјҢеҜ№дәҺзјәж°ҙгҖҒзјәзҮғж–ҷе’ҢдәӨйҖҡдёҚдҫҝзҡ„жІҝжө·еІӣеұҝгҖҒиҚүеҺҹзү§еҢәгҖҒеұұеҢәе’Ңй«ҳеҺҹең°еёҰпјҢеӣ ең°еҲ¶е®ңең°еҲ©з”ЁйЈҺеҠӣеҸ‘з”өпјҢйқһеёёйҖӮеҗҲ并еӨ§жңүеҸҜдёәгҖӮжҲ‘еӣҪйЈҺиғҪиө„жәҗдё°еҜҢпјҢеҸҜејҖеҸ‘еҲ©з”Ёзҡ„йЈҺиғҪеӮЁйҮҸзәҰ10дәҝkWпјҢе…¶дёӯпјҢйҷҶең°дёҠйЈҺиғҪеӮЁйҮҸзәҰ2.53дәҝkWпјҢжө·дёҠеҸҜејҖеҸ‘е’ҢеҲ©з”Ёзҡ„йЈҺиғҪеӮЁйҮҸзәҰ7.5дәҝkWпјҢе…ұи®Ў10дәҝkWгҖӮиҝ‘е№ҙжқҘйҡҸзқҖеӣҪ家иҠӮиғҪеҮҸжҺ’гҖҒвҖңеҸҢжҺ§вҖқвҖңеҸҢзўівҖқж”ҝзӯ–зӣ®ж Үзҡ„жҺЁиҝӣиҗҪе®һпјҢжҲ‘еӣҪйЈҺз”өиЎҢдёҡиҝҺжқҘй«ҳйҖҹеҸ‘еұ•пјҢйЈҺз”өйҪҝиҪ®з®ұдҪңдёәйЈҺз”өж•ҙжңәеҲ¶йҖ зҡ„ж ёеҝғйғЁд»¶пјҢе…¶еёӮеңә规模д№ҹйҡҸд№Ӣиҝ…зҢӣжү©еј гҖӮж №жҚ®еӣҪ家иғҪжәҗеұҖз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2020е№ҙз”ұдәҺйЈҺз”өжңәз»„иЈ…жңәйҮҸжҡҙеўһпјҢжҺЁеҠЁйЈҺз”өйҪҝиҪ®з®ұзҡ„еёӮеңә规模д№ҹеҮәзҺ°еӨ§е№…еәҰеўһй•ҝпјҢиҫҫеҲ°233дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ177.38%гҖӮйҡҸзқҖйЈҺз”өиЈ…жңәе®№йҮҸеўһйҖҹж”ҫзј“пјҢйЈҺз”өйҪҝиҪ®з®ұеёӮеңә规模д№ҹе‘ҲзЁіе®ҡе°Ҹе№…еўһй•ҝиө°еҠҝгҖӮ2022е№ҙе…ЁеӣҪйЈҺз”өйҪҝиҪ®з®ұеёӮеңә规模иҫҫеҲ°257дәҝе…ғпјҢеўһйҖҹ6.2%пјҢйЈҺз”өйҪҝиҪ®з®ұеёӮеңә规模зӣёиҫғ2015е№ҙеўһеҠ дәҶ150дәҝе…ғгҖӮ

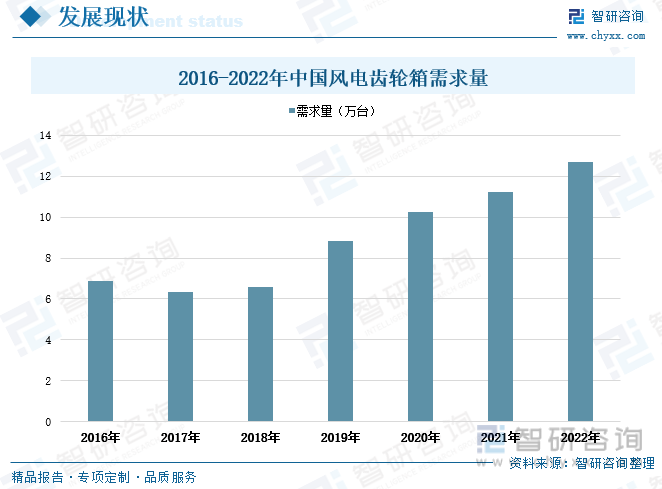

йЈҺз”өйҪҝиҪ®з®ұжңҖдё»иҰҒзҡ„еә”з”ЁйўҶеҹҹдёәйЈҺз”өж•ҙжңәеҲ¶йҖ пјҢеҸ—зӣҠдәҺйЈҺеҠӣеҸ‘з”өдә§дёҡзҡ„蓬еӢғеҸ‘еұ•пјҢйЈҺз”өйҪҝиҪ®з®ұдә§дёҡеҪўеҠҝеҗ‘еҘҪпјҢиҝӣе…ҘиЎҢдёҡзҡ„дјҒдёҡж•°йҮҸдёҚж–ӯеўһеҠ пјҢйЈҺз”өйҪҝиҪ®з®ұеёӮеңә规模йҖҗжёҗжү©еӨ§гҖӮеңЁе·Ҙдёҡж°ҙе№ідёҚж–ӯеҸ‘еұ•гҖҒиғҪжәҗз»“жһ„йҖҗжӯҘи°ғж•ҙд»ҘеҸҠеӣҪ家еӨ§еҠӣжҺЁиЎҢвҖңеҸҢзўівҖқзӣ®ж Үе®һж–Ҫзҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪйЈҺз”өжңәз»„иЈ…жңәйҮҸжҢҒз»ӯеўһй•ҝпјҢеҜ№йЈҺз”өйҪҝиҪ®з®ұзҡ„йңҖжұӮдёҚж–ӯдёҠеҚҮгҖӮж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁеӣҪйЈҺз”өйҪҝиҪ®з®ұйңҖжұӮйҮҸеўһй•ҝиҮі12.7дёҮеҸ°пјҢеўһйҖҹиҝ‘13%пјҢйЈҺз”өйҪҝиҪ®з®ұйңҖжұӮйҮҸзӣёиҫғ2016е№ҙеўһеҠ дәҶ5.83дёҮеҸ°гҖӮ

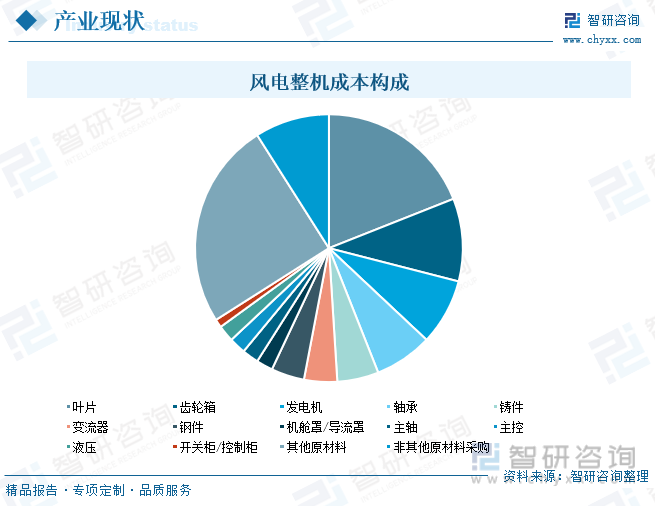

йЈҺз”өйҪҝиҪ®з®ұжҲҗе“Ғдёӯд»Ҙ锻钢件еҺҹжқҗж–ҷе’ҢзҗғеўЁй“ёй“Ғ件еҺҹжқҗж–ҷдёәдё»пјҢеҸҰеӨ–е…¶йӣ¶йғЁд»¶иҝҳдјҡдҪҝз”ЁеҲ°е…¶д»–еҺҹжқҗж–ҷгҖӮд»ҺйЈҺз”өж•ҙжңәжҲҗжң¬жһ„жҲҗжғ…еҶөжқҘзңӢпјҢеҸ¶зүҮгҖҒйҪҝиҪ®з®ұгҖҒеҸ‘з”өжңәжҳҜйЈҺз”өж•ҙжңәдёӯд»·еҖјйҮҸжңҖеӨ§зҡ„йӣ¶йғЁд»¶пјҢжҲҗжң¬еҚ жҜ”жңҖй«ҳгҖӮе…¶дёӯпјҢйЈҺз”өйҪҝиҪ®з®ұеҚ жҚ®йЈҺз”өж•ҙжңәеҲ¶йҖ жҲҗжң¬зҡ„10%пјҢеӣ жӯӨйЈҺз”өиЎҢдёҡеёӮеңә规模зҡ„жҢҒз»ӯжү©еӨ§пјҢе°ҶжӢүеҠЁйЈҺз”өйҪҝиҪ®з®ұеёӮеңә规模жҳҫи‘—еўһеҠ гҖӮдёҖиҲ¬жқҘиҜҙпјҢйЈҺз”өйҪҝиҪ®з®ұйҮҮз”Ёз«һж Үе®ҡд»·ж–№ејҸгҖӮз«һж Үе®ҡд»·жі•жҳҜжҢҮдё»иҰҒз”ЁдәҺжҠ•ж ҮдәӨжҳ“ж–№ејҸпјҢжҠ•ж Үз«һдәүзҡ„иҝҮзЁӢеҫҖеҫҖе°ұжҳҜд»·ж јз«һдәүзҡ„иҝҮзЁӢпјҢз«һдәүзҡ„з»“жһңдә§з”ҹе®һйҷ…зҡ„жҲҗдәӨд»·ж јгҖӮз”ұдәҺиҝ‘е№ҙжқҘжҲ‘еӣҪйЈҺз”өйҪҝиҪ®з®ұдә§иғҪиҝҮеү©пјҢеёӮеңәз«һдәүжҝҖзғҲпјҢе…¶д»·ж јиө°еҠҝе‘Ҳиҝһе№ҙдёӢж»‘иө°еҠҝгҖӮ2016е№ҙе…ЁеӣҪйЈҺз”өйҪҝиҪ®з®ұеёӮеңәеқҮд»·дёә15.05дёҮе…ғ/еҸ°пјҢеҲ°2021е№ҙйЈҺз”өйҪҝиҪ®з®ұеёӮеңәеқҮд»·дёӢж»‘иҮі13.44дёҮе…ғ/еҸ°гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеёӮеңәж јеұҖй«ҳеәҰйӣҶдёӯпјҢйҫҷеӨҙдјҒдёҡеј•йўҶеҸ‘еұ•

д»Һе…ЁзҗғйЈҺз”өйҪҝиҪ®з®ұеёӮеңәз«һдәүж јеұҖжғ…еҶөжқҘзңӢпјҢеҪ“еүҚе…ЁзҗғйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢеӯҳеңЁе®һеҠӣејәеҠІзҡ„йҫҷеӨҙдјҒдёҡгҖӮз”ұдәҺйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢеҗҢж—¶дјҙйҡҸеӨ§е…Ҷз“ҰйЈҺжңәе’Ңжө·дёҠйЈҺз”өзҡ„еҸ‘еұ•пјҢй…ҚеҘ—йЈҺз”өйҪҝиҪ®з®ұзҡ„з ”еҸ‘е’Ңжү№йҮҸеҢ–з”ҹдә§йҡҫеәҰжҸҗеҚҮпјҢеӨҙйғЁдјҒдёҡеҠ еӨ§зӣёе…ідә§е“Ғз ”еҸ‘жҠ•е…ҘпјҢз§ҜжһҒжү©еӨ§дёҡеҠЎеёғеұҖпјҢиҝӣдёҖжӯҘжҠўеҚ еёӮеңәд»ҪйўқгҖӮзӣ®еүҚпјҢе…ЁзҗғйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡеҪўжҲҗз”ұеҚ—й«ҳйҪҝгҖҒйҮҮеҹғеӯҡе’ҢеЁҒиғҪжһҒжһ„жҲҗдёүи¶ійјҺз«Ӣзҡ„з«һдәүж јеұҖпјҢе…¶дёӯеҚ—й«ҳйҪҝдёәе…Ёзҗғ第дёҖзҡ„йЈҺз”өйҪҝиҪ®з®ұеҲ¶йҖ дјҒдёҡгҖӮеҚ—й«ҳйҪҝгҖҒйҮҮеҹғеӯҡе’ҢеЁҒиғҪжһҒеҲҶеҲ«еҚ жҚ®е…ЁзҗғйЈҺз”өйҪҝиҪ®з®ұеёӮеңәд»Ҫйўқдёә23.72%гҖҒ22.52%гҖҒ21.92%пјҢдёү家дјҒдёҡеҗҲи®ЎеҚ жҜ”иҫҫеҲ°68.16%гҖӮ

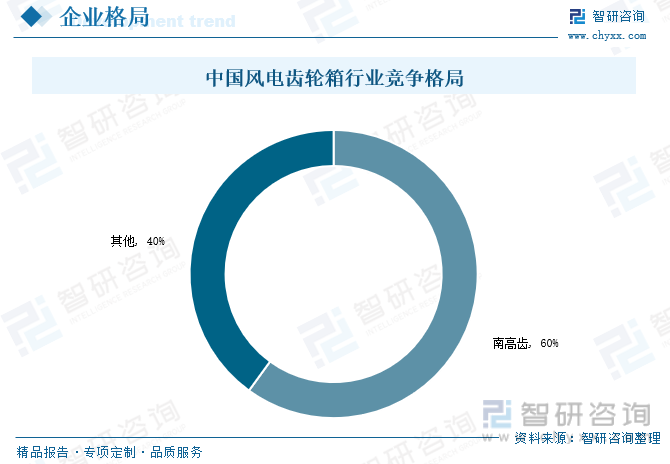

д»ҺеӣҪеҶ…еёӮеңәж јеұҖжғ…еҶөжқҘзңӢпјҢеҪ“еүҚжҲ‘еӣҪйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡзҡ„еӨҙйғЁдјҒдёҡдё»иҰҒдёәеҚ—й«ҳйҪҝйӣҶеӣўпјҢеҚ жҚ®е…ЁеӣҪйЈҺз”өйҪҝиҪ®з®ұеёӮеңәд»ҪйўқиҫҫеҲ°60%гҖӮеҚ—дә¬й«ҳйҖҹйҪҝиҪ®еҲ¶йҖ жңүйҷҗе…¬еҸёиҮҙеҠӣдәҺдёәе…Ёзҗғз”ЁжҲ·жҸҗдҫӣйҪҝиҪ®з®ұдёҺдј еҠЁжҠҖжңҜи§ЈеҶіж–№жЎҲпјҢе…¬еҸёе§ӢдәҺ1969е№ҙпјҢжӢҘжңүеҚҠдёӘеӨҡдё–зәӘзҡ„йҪҝиҪ®з ”еҸ‘гҖҒеҲ¶йҖ жҠҖжңҜпјҢе®ҡдҪҚдёәе…ЁзҗғйҪҝиҪ®з®ұдёҺдј еҠЁжҠҖжңҜи§ЈеҶіж–№жЎҲ专家пјҢдә§е“Ғе№ҝжіӣз”ЁдәҺйЈҺеҠӣеҸ‘з”өе·ҘдёҡиЈ…еӨҮгҖҒиҪЁйҒ“дәӨйҖҡгҖҒе·ҘдёҡжңәеҷЁдәәзӯүиЎҢдёҡгҖӮе…¬еҸёжіЁйҮҚеңЁжё…жҙҒиғҪжәҗгҖҒдҪҺиҖ—е’Ңй«ҳж•ҲйўҶеҹҹзҡ„жҢҒз»ӯеҲӣж–°дёҺжҠ•е…ҘпјҢдёәе…ЁзҗғеёӮеңәжҸҗдҫӣж¶өзӣ– 1.5 MW - 18 MWе…Ёзі»еҲ—йЈҺз”өдј еҠЁдә§е“ҒпјҢеҗҢж—¶й…ҚеҘ—е®Ңе–„зҡ„жңҚеҠЎзҪ‘з»ңпјҢдә§е“ҒеҸҜйҖӮеә”дҪҺжё©гҖҒдҪҺйЈҺйҖҹгҖҒй«ҳжө·жӢ”гҖҒд»ҘеҸҠжө·дёҠзӯүеҗ„з§Қе·ҘеҶөзҺҜеўғпјҢдёҺдј—еӨҡеӣҪеҶ…еӨ–вҖ”жөҒйЈҺжңәеҺӮе•ҶдҝқжҢҒзқҖй•ҝжңҹжҲҳз•ҘеҗҲдҪңе…ізі»пјҢдә§е“ҒйҒҚеёғдёүеҚҒеӨҡдёӘеӣҪ家е’Ңең°еҢәгҖӮ

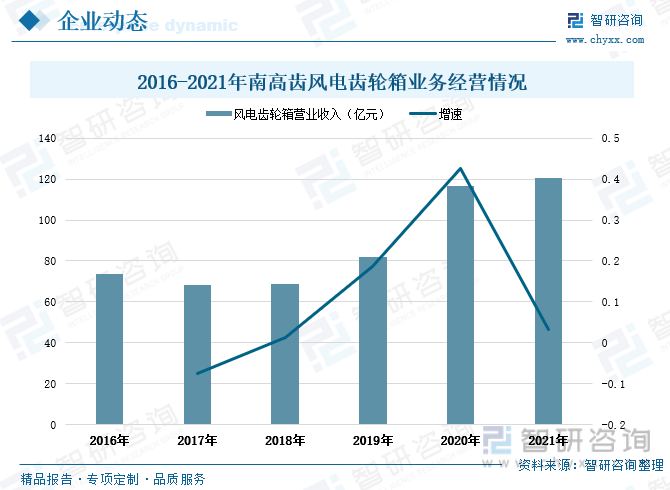

иҮӘд»ҺеҚ—й«ҳйҪҝејҖе§ӢеҸ‘еұ•йЈҺз”өйҪҝиҪ®з®ұдёҡеҠЎд»ҘжқҘпјҢеҚ—й«ҳйҪҝйӣҶеӣўзҡ„з»ҸжҖҒеҠҝиүҜеҘҪпјҢе…¶дёҡеҠЎж”¶е…ҘдёҖзӣҙз»ҙжҢҒеңЁ60-80дәҝе…ғд№Ӣй—ҙпјҢжүҖеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚд№ҹеңЁ80%е·ҰеҸігҖӮ2020е№ҙеңЁеӣҪ家еҸ‘改委еҸ‘ж–ҮжҢҮеҮә2021е№ҙиө·еӣҪ家е°ҶдёҚеҶҚиЎҘиҙҙж–°е»әзҡ„йЈҺз”өйЎ№зӣ®еҗҺпјҢеӨ§жү№йЈҺз”өж•ҙжңәеҲ¶йҖ е•ҶеңЁ2021е№ҙеүҚдёҠжј”дәҶвҖңжҠўиЈ…еӨ§жҲҳвҖқгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢ2020е№ҙеҚ—й«ҳйҪҝйӣҶеӣўзҡ„йЈҺз”өйҪҝиҪ®з®ұиҗҘдёҡ收е…ҘеӨ§е№…дёҠж¶ЁиҮі116.52дәҝе…ғпјҢеўһйҖҹиҫҫеҲ°42.46%гҖӮ2021е№ҙеҚ—й«ҳйҪҝйӣҶеӣўзҡ„йЈҺз”өйҪҝиҪ®з®ұиҗҘдёҡ收е…Ҙдёә120.39дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.32%пјҢзӣёиҫғ2016е№ҙе…¬еҸёзҡ„йЈҺз”өйҪҝиҪ®з®ұиҗҘдёҡ收е…ҘеўһеҠ дәҶ46.77дәҝе…ғгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡйңҖжұӮз©әй—ҙжҢҒз»ӯжү©еӨ§пјҢиЎҢдёҡеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•иҪ¬еһӢ

1гҖҒжө·дёҠйЈҺз”өе»әи®ҫеҠ еҝ«пјҢеёӮеңәйңҖжұӮз©әй—ҙжҢҒз»ӯжү©еӨ§

дёәз§ҜжһҒзЁіеҰҘжҺЁиҝӣзўіиҫҫеі°зўідёӯе’Ңе·ҘдҪңпјҢеҠ еҝ«и§„еҲ’е»әи®ҫж–°еһӢиғҪжәҗдҪ“зі»пјҢ2023е№ҙ1жңҲеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠж–°ж—¶д»Јзҡ„дёӯеӣҪз»ҝиүІеҸ‘еұ•гҖӢжҳҺзЎ®жҸҗеҮәпјҢиҰҒеҠ еҝ«жҺЁиҝӣд»ҘжІҷжј гҖҒжҲҲеЈҒгҖҒиҚ’жј ең°еҢәдёәйҮҚзӮ№зҡ„еӨ§еһӢйЈҺз”өе…үдјҸеҹәең°е»әи®ҫпјҢз§ҜжһҒзЁіеҰҘеҸ‘еұ•жө·дёҠйЈҺз”өпјҢз§ҜжһҒжҺЁе№ҝеҹҺй•ҮгҖҒеҶңжқ‘еұӢйЎ¶е…үдјҸпјҢйј“еҠұеҸ‘еұ•д№Ўжқ‘еҲҶж•ЈејҸйЈҺз”өгҖӮ2023е№ҙ1жңҲ6ж—ҘеӣҪ家иғҪжәҗеұҖеҸ‘еёғзҡ„гҖҠж–°еһӢз”өеҠӣзі»з»ҹеҸ‘еұ•и“қзҡ®д№ҰпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢдёӯжҸҗеҲ°пјҢиҰҒеҠ еӨ§еҠӣеәҰ规еҲ’е»әи®ҫд»ҘеӨ§еһӢйЈҺз”өе…үдјҸеҹәең°дёәеҹәзЎҖгҖҒд»Ҙе…¶е‘Ёиҫ№жё…жҙҒй«ҳж•Ҳе…ҲиҝӣиҠӮиғҪзҡ„з…Өз”өдёәж”Ҝж’‘гҖҒд»ҘзЁіе®ҡе®үе…ЁеҸҜйқ зҡ„зү№й«ҳеҺӢиҫ“еҸҳз”өзәҝи·ҜдёәиҪҪдҪ“зҡ„ж–°иғҪжәҗејҖеҸ‘еҲ©з”ЁдҪ“зі»пјҢжҺЁеҠЁдё»иҰҒжөҒеҹҹеҸҜеҶҚз”ҹиғҪжәҗдёҖдҪ“еҢ–гҖҒжІҷжј жҲҲеЈҒиҚ’жј ең°еҢәж–°иғҪжәҗеҸҠжө·дёҠйЈҺз”өйӣҶзәҰеҢ–еҹәең°еҢ–ејҖеҸ‘пјҢзЁіеҰҘжҺЁеҠЁиҘҝеҚ—ең°еҢәдё»иҰҒжөҒеҹҹеҸҜеҶҚз”ҹиғҪжәҗдёҖдҪ“еҢ–еҹәең°е»әи®ҫпјҢе®һзҺ°ж°ҙз”өгҖҒйЈҺз”өгҖҒе…үдјҸеҸ‘з”өгҖҒжҠҪж°ҙи“„иғҪзӯүдёҖдҪ“еҢ–规еҲ’з ”з©¶гҖҒејҖеҸ‘е»әи®ҫгҖҒи°ғеәҰиҝҗиЎҢдёҺз”өеҠӣж¶ҲзәігҖӮйҮҚзӮ№еӣҙз»•жІҷжј жҲҲеЈҒиҚ’жј ең°еҢәжҺЁеҠЁеӨ§еһӢйЈҺз”өеҹәең°е»әи®ҫпјҢз§ҜжһҒжҺЁеҠЁжө·дёҠйЈҺз”өйӣҶзҫӨеҢ–ејҖеҸ‘еҲ©з”ЁпјҢдёҖдҪ“еҢ–з»ҹзӯ№жө·дёҠйЈҺз”өзҡ„规еҲ’гҖҒе»әи®ҫгҖҒйҖҒеҮәгҖҒ并зҪ‘дёҺж¶ҲзәіпјҢ并йҖҗжӯҘз”ұиҝ‘жө·еҗ‘ж·ұиҝңжө·жӢ“еұ•гҖӮеҗҢж—¶пјҢеҠ еҝ«жҺЁеҠЁдёӯдёңйғЁе’ҢеҚ—ж–№ең°еҢәеҲҶж•ЈејҸйЈҺз”өеҸҠеҲҶеёғејҸе…үдјҸеҸ‘з”өејҖеҸ‘пјҢд»Ҙе°ұең°еҲ©з”Ёдёәдё»иҰҒзӣ®зҡ„жӢ“еұ•еҲҶж•ЈејҸж–°иғҪжәҗејҖеҸ‘еә”з”ЁеңәжҷҜгҖӮжӯӨеӨ–пјҢиҝҳиҰҒеҠ еҝ«жҺЁиҝӣж·ұиҝңжө·еҹҹжө·дёҠйЈҺз”өејҖеҸ‘еҸҠи¶…еӨ§еһӢжө·дёҠйЈҺжңәжҠҖжңҜзӯүпјҢжҺЁеҠЁйҖӮеә”ж–°иғҪжәҗеӨҡе…ғеҢ–ејҖеҸ‘еңәжҷҜгҖҒжҸҗеҚҮ并зҪ‘еҸӢеҘҪжҖ§дёҺеҸҜйқ жӣҝд»ЈиғҪеҠӣпјӣжҺЁиҝӣеӨ§е®№йҮҸж·ұиҝңжө·йЈҺз”өеҸӢеҘҪйҖҒеҮәжҠҖжңҜиЈ…еӨҮз ”з©¶пјҢзӘҒз ҙеӨ§е®№йҮҸжө·зјҶиЈ…еӨҮеҸҠжө·дёҠе№іеҸ°иҪ»еһӢеҢ–и®ҫи®Ўе…ій”®жҠҖжңҜгҖӮеңЁеӣҪ家ж”ҝзӯ–жҢҒз»ӯжҺЁиҝӣдёӢпјҢжңӘжқҘжҲ‘еӣҪйЈҺз”өиЎҢдёҡе°Ҷ继з»ӯеҸ‘еұ•еЈ®еӨ§,йЈҺз”өжңәз»„зҡ„еўһеҠ е’Ңз»ҙдҝ®е°Ҷ继з»ӯжҺЁеҠЁжҲ‘еӣҪйЈҺз”өйҪҝиҪ®з®ұеёӮеңәйңҖжұӮ规模稳е®ҡеўһй•ҝгҖӮ

2гҖҒдә§е“ҒдёҺж•°еӯ—еҢ–жҠҖжңҜеҠ йҖҹиһҚеҗҲпјҢиЎҢдёҡеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•иҪ¬еһӢ

дјҙйҡҸзқҖйЈҺиғҪиЎҢдёҡзҡ„еҸ‘еұ•пјҢеёӮеңәеҜ№йЈҺеҠӣеҸ‘з”өйҪҝиҪ®з®ұзҡ„иҙЁйҮҸпјҢжҲҗжң¬пјҢдәӨиҙ§жңҹпјҢеҸҜйқ жҖ§зӯүжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮиҝ‘е№ҙжқҘиЎҢдёҡеӨҙйғЁдјҒдёҡеҠ йҖҹе°Ҷжңәжў°е’Ңж•°еӯ—еҢ–жҠҖжңҜиҝӣиЎҢж·ұеәҰж•ҙеҗҲпјҢеј•е…ҘзҠ¶жҖҒзӣ‘жөӢгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®еҲҶжһҗгҖҒдә’иҒ”зҪ‘жҠҖжңҜд»ҘеҸҠ移еҠЁз»Ҳз«ҜжҠҖжңҜпјҢжү“йҖ дҝЎжҒҜеҢ–йҪҝиҪ®з®ұзі»з»ҹпјҢи®©йҪҝиҪ®з®ұиғҪеӨҹиҮӘжҲ‘ж„ҹзҹҘиҮӘиә«зҡ„зҠ¶жҖҒпјҢеҜ№йҪҝиҪ®з®ұе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„дҝЎжҒҜиҝӣиЎҢз®ЎзҗҶпјӣйҖҡиҝҮдә‘и®Ўз®—е’ҢеӨ§ж•°жҚ®еҲҶжһҗжҠҖжңҜпјҢз»“еҗҲдё“дёҡзҡ„ж•…йҡңиҜҠж–ӯеҸҠеӨұж•ҲеҲҶжһҗ专家еӣўйҳҹпјҢе®һж—¶еҜ№йҪҝиҪ®з®ұзҡ„иҝҗиЎҢзҠ¶жҖҒиҝӣиЎҢиҜ„дј°пјҢеңЁйҪҝиҪ®з®ұж•…йҡңеҲқжңҹе°ұеҸҜд»ҘиҝӣиЎҢиҝңзЁӢиҜҠж–ӯе’Ңйў„иӯҰпјҢйҒҝе…Қж•…йҡңжҒ¶еҢ–пјҢеҮҸе°Ҹеӣ йҪҝиҪ®з®ұз»ҙдҝ®еёҰжқҘзҡ„еҸ‘з”өйҮҸжҚҹеӨұпјҢ并йҮҮеҸ–дё»еҠЁз»ҙжҠӨз»ҙдҝ®зӯ–з•ҘпјҢжҸҗй«ҳйЈҺеҠӣеҸ‘з”өж•ҲзҺҮпјҢд»ҺиҖҢжҸҗй«ҳж•ҙдҪ“йЈҺеҠӣеҸ‘з”өз»ҸжөҺж•ҲзӣҠгҖӮеңЁеӣҪеҶ…йЈҺз”өйҪҝиҪ®з®ұйҫҷеӨҙдјҒдёҡеј•йўҶдёӢпјҢиЎҢдёҡзҡ„жҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжңӘжқҘйЈҺз”өйҪҝиҪ®з®ұдә§е“Ғе°Ҷеҗ‘дҝЎжҒҜеҢ–гҖҒж•°еӯ—еҢ–гҖҒзІҫз»ҶеҢ–гҖҒжҷәиғҪеҢ–ж–№еҗ‘иҪ¬еһӢпјҢеҠ©жҺЁжҲ‘еӣҪйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«дёӯеӣҪйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡеҸ‘еұ•жҪңеҠӣиҜ„дј°еҸҠеёӮеңәеүҚжҷҜйў„еҲӨпјҢдёӯеӣҪйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡжҠ•иө„зү№жҖ§еҸҠжҠ•иө„жңәдјҡеҲҶжһҗпјҢдёӯеӣҪйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡжҠ•иө„зӯ–з•ҘдёҺеҸҜжҢҒз»ӯеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйЈҺз”өйҪҝиҪ®з®ұеҲ¶йҖ иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҡйЈҺз”өиЎҢдёҡиҝ…зҢӣеҸ‘еұ•дёӢиЎҢдёҡ规模иҝ…йҖҹжү©еј [еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪйЈҺз”өйҪҝиҪ®з®ұиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:еёӮеңәйңҖжұӮз©әй—ҙжҢҒз»ӯжү©еӨ§пјҢиЎҢдёҡеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•иҪ¬еһӢ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)