еҶ…е®№жҰӮиҰҒпјҡжҷәиғҪжҺ§еҲ¶еҷЁдҪңдёәз”өеӯҗдә§е“ҒгҖҒи®ҫеӨҮгҖҒиЈ…зҪ®еҸҠзі»з»ҹдёӯзҡ„жҺ§еҲ¶еҚ•е…ғпјҢеңЁеҗ„зұ»дә§е“Ғдёӯиө·зқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖ5GгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘зӯүиЎҢдёҡе’ҢжҠҖжңҜзҡ„й«ҳйҖҹеҸ‘еұ•пјҢжҷәиғҪжҺ§еҲ¶еҷЁдҪңдёәз”өеӯҗдә§е“Ғзҡ„еҹәзЎҖзү©д»¶пјҢйҖҗжӯҘжё—йҖҸеҲ°е·ҘдҪңе’Ңз”ҹжҙ»зҡ„ж–№ж–№йқўйқўгҖӮеҸ—зӣҠдәҺж—ҘзӣҠж—әзӣӣзҡ„дёӢжёёеёӮеңәйңҖжұӮпјҢ家з”өгҖҒжұҪиҪҰгҖҒе·Ҙдёҡи®ҫеӨҮзӯүиЎҢдёҡеҶ…пјҢеҗ„дјҒдёҡдёҚж–ӯеҜ№еҮәеҗ„зұ»жҷәиғҪеҢ–дә§е“ҒпјҢжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢдҪҝеҫ—дә§е“Ғзҡ„жӣҙж–°иҝӯд»ЈйҖҹеәҰеӨ§еӨ§зј©зҹӯпјҢжҷәиғҪз»Ҳз«Ҝдә§е“Ғзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҺЁеҠЁжҷәиғҪжҺ§еҲ¶еҷЁеҗ‘жҷәиғҪеҢ–ж–№еҗ‘жҢҒз»ӯиҝҲиҝӣгҖӮ

е…ій”®иҜҚпјҡжҷәиғҪжҺ§еҲ¶еҷЁеҸ‘еұ•еҺҶзЁӢгҖҒиЎҢдёҡзҺ°зҠ¶гҖҒдә§дёҡй“ҫдёҠдёӢжёё

дёҖгҖҒеҸ‘еұ•еҺҶзЁӢпјҡиЎҢдёҡжӯҘе…ҘжҷәиғҪеҢ–йҳ¶ж®өпјҢдә§е“Ғз»“жһ„е’ҢжҖ§иғҪжҢҒз»ӯжҸҗеҚҮ

жҷәиғҪжҺ§еҲ¶еҷЁжҳҜеҶ…зҪ®дәҺжҷәиғҪи®ҫеӨҮдёӯзҡ„дёҖз§Қи®Ўз®—жңәжҺ§еҲ¶еҚ•е…ғпјҢе…¶йҖҡиҝҮжҺҘеҸЈиҺ·еҸ–и®ҫеӨҮе·ҘдҪңзҠ¶жҖҒгҖҒе‘Ҫд»Өжү§иЎҢз»“жһңпјҢд»ҘеҸҠзҺҜеўғж•°жҚ®зӯүдҝЎжҒҜпјҢжү§иЎҢеҶ…йғЁжҺ§еҲ¶зЁӢеәҸпјҢиҫ“еҮәжҺ§еҲ¶дҝЎеҸ·жқҘжҺ§еҲ¶и®ҫеӨҮпјҢе®һзҺ°еҜ№иў«жҺ§и®ҫеӨҮзҡ„иҮӘеҠЁеҢ–жҺ§еҲ¶гҖӮжҷәиғҪжҺ§еҲ¶еҷЁе°ұжҳҜз”ҹжҙ»з”өеҷЁгҖҒз”өеҠЁе·Ҙе…·гҖҒжұҪиҪҰзӯүж•ҙжңәдә§е“ҒеңЁеҺҹжңүеҠҹиғҪеә”з”ЁеҹәзЎҖдёҠиҝӣиЎҢжӢ“еұ•зҡ„дә§е“ҒпјҢе…¶ж ёеҝғжҠҖжңҜеҢ…жӢ¬дј ж„ҹжҠҖжңҜгҖҒз”өеҠӣз”өеӯҗжҠҖжңҜгҖҒдҝЎеҸ·еӨ„зҗҶжҠҖжңҜзӯүпјҢйҡҸзқҖжҠҖжңҜзҡ„жҢҒз»ӯеҸ‘еұ•пјҢжҷәиғҪжҺ§еҲ¶еҷЁиҝҳеңЁдёҚж–ӯиһҚе…ҘеүҚжІҝе’Ңж–°е…ҙжҠҖжңҜпјҢеҰӮзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®зӯүж–°дёҖд»ЈжҷәиғҪеҢ–жҠҖжңҜгҖӮ

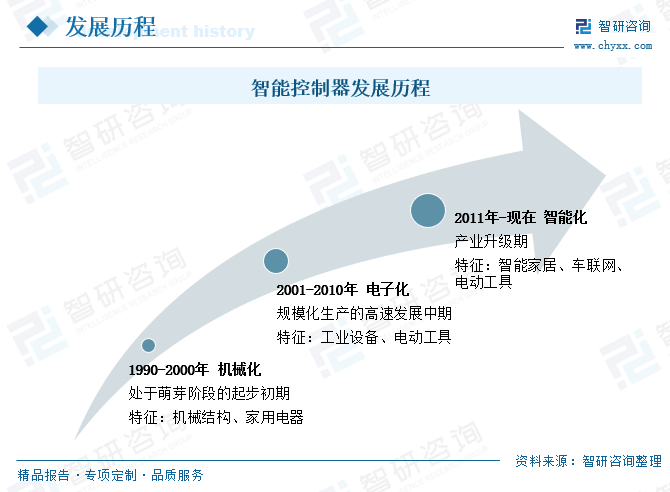

зәөи§ӮжҲ‘еӣҪжҷәиғҪжҺ§еҲ¶еҷЁзҡ„еҸ‘еұ•еҺҶзЁӢпјҢдё»иҰҒеҲҶдёәдёүдёӘйҳ¶ж®өгҖӮжҲ‘еӣҪжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢ20дё–зәӘ90е№ҙд»Јж—©иө·иҝӣе…ҘжҷәиғҪжҺ§еҲ¶еҷЁзҡ„дё“дёҡеҺӮе•Ҷ规模иҫғе°ҸпјҢеӨ§йғЁеҲҶд»Ҙе°Ҹ家з”өеҺӮе•Ҷдёәдё»иҰҒе®ўжҲ·пјҢиЎҢдёҡеӨ„дәҺиө·жӯҘеҲқжңҹпјҢжңӘеҪўжҲҗ规模еҢ–зҡ„з”ҹдә§гҖӮеҲ°2001е№ҙд№ӢеҗҺпјҢ家з”өдә§е“Ғз”ұдј з»ҹзҡ„жңәжў°иҝҗиЎҢжЁЎејҸйҖҗжӯҘиҪ¬еҸҳдёәеҚ•дҪ“жҷәиғҪжҺ§еҲ¶жЁЎејҸпјҢжҷәиғҪжҺ§еҲ¶еҷЁдёӢжёёзҡ„дә§е“ҒйңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢеёҰеҠЁдәҶжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•пјҢеҺӮе•Ҷзҡ„з ”еҸ‘ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢиЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮ

иҮӘ2011е№ҙиө·пјҢ家з”өеҲ¶йҖ иЎҢдёҡиҝӣе…ҘдәҶз”ұеҚ•дҪ“жҷәиғҪ家з”өеҗ‘дә’иҒ”жҷәиғҪ家з”өзҡ„иҪ¬еҸҳйҳ¶ж®өпјҢдёӢжёёеә”з”ЁеңәжҷҜзҡ„жү©еј е’ҢеҚҮзә§еёҰеҠЁдәҶжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•пјҢжҷәиғҪжҺ§еҲ¶еҷЁиҝӣе…ҘжҷәиғҪеҢ–еҚҮзә§зҡ„еҸ‘еұ•йҳ¶ж®өпјҢдёӢжёёзҡ„ж¶Ҳиҙ№еёӮеңәд№ҹеңЁжҢҒз»ӯжү©е®№гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖ家з”өгҖҒе·ҘдёҡжҺ§еҲ¶жҷәиғҪеҢ–зҪ‘иҒ”еҢ–зҡ„иҝӣдёҖжӯҘеҸ‘еұ•пјҢжҷәиғҪжҺ§еҲ¶еҷЁзҡ„з»“жһ„е’ҢжҖ§иғҪд№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢдә§е“Ғд»·еҖјжңүжңӣ继з»ӯеўһй•ҝпјҢеҠ д№ӢеңЁжҷәиғҪеҢ–жөӘжҪ®дёӢпјҢдёӢжёёеёӮеңәжңүзқҖејәеҠІзҡ„йңҖжұӮпјҢе°ҶдјҡжӢүеҠЁжҷәиғҪжҺ§еҲ¶еҷЁеёӮеңәйңҖжұӮйҮҸдёҚж–ӯеўһеҠ гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҺ§еҲ¶еҷЁиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

дәҢгҖҒиЎҢдёҡзҺ°зҠ¶пјҡиЎҢдёҡеҠ еҝ«жҷәиғҪеҢ–иҪ¬еһӢжӯҘдјҗпјҢдјҒдёҡз»ҸиҗҘйҖҗжӯҘеҗ‘ODM/JDMдёҡеҠЎжЁЎејҸиҪ¬еҸҳ

жҷәиғҪжҺ§еҲ¶еҷЁдҪңдёәз”өеӯҗдә§е“ҒгҖҒи®ҫеӨҮгҖҒиЈ…зҪ®еҸҠзі»з»ҹдёӯзҡ„жҺ§еҲ¶еҚ•е…ғпјҢеңЁеҗ„зұ»дә§е“Ғдёӯиө·зқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖ5GгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘зӯүиЎҢдёҡе’ҢжҠҖжңҜзҡ„й«ҳйҖҹеҸ‘еұ•пјҢжҷәиғҪжҺ§еҲ¶еҷЁдҪңдёәз”өеӯҗдә§е“Ғзҡ„еҹәзЎҖзү©д»¶пјҢйҖҗжӯҘжё—йҖҸеҲ°е·ҘдҪңе’Ңз”ҹжҙ»зҡ„ж–№ж–№йқўйқўгҖӮеҸ—зӣҠдәҺж—ҘзӣҠж—әзӣӣзҡ„дёӢжёёеёӮеңәйңҖжұӮпјҢ家з”өгҖҒжұҪиҪҰгҖҒе·Ҙдёҡи®ҫеӨҮзӯүиЎҢдёҡеҶ…пјҢеҗ„дјҒдёҡдёҚж–ӯеҜ№еҮәеҗ„зұ»жҷәиғҪеҢ–дә§е“ҒпјҢжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢдҪҝеҫ—дә§е“Ғзҡ„жӣҙж–°иҝӯд»ЈйҖҹеәҰеӨ§еӨ§зј©зҹӯпјҢжҷәиғҪз»Ҳз«Ҝдә§е“Ғзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҺЁеҠЁжҷәиғҪжҺ§еҲ¶еҷЁеҗ‘жҷәиғҪеҢ–ж–№еҗ‘жҢҒз»ӯиҝҲиҝӣгҖӮ

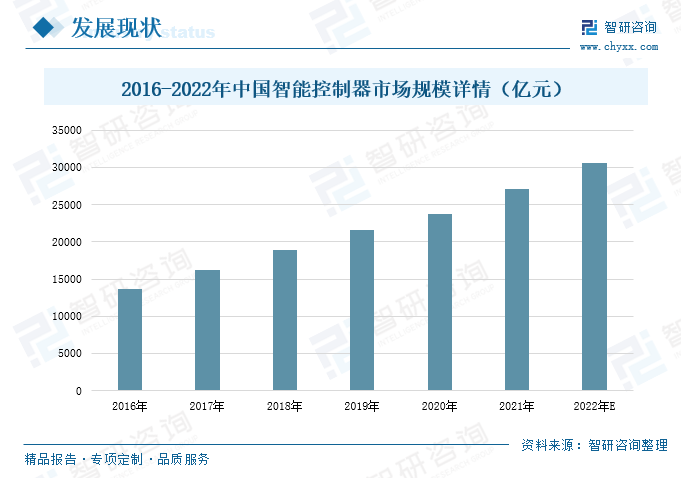

еҗҢж—¶пјҢеңЁз”өеӯҗз»Ҳз«Ҝдә§е“Ғж•°еӯ—еҢ–гҖҒеҠҹиғҪйӣҶжҲҗеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝеёҰеҠЁдёӢпјҢжҷәиғҪжҺ§еҲ¶еҷЁзҡ„дә§е“Ғйҷ„еҠ еҖјд№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢжҺЁеҠЁиЎҢдёҡзҡ„еёӮеңә规模жҢҒз»ӯеўһй•ҝгҖӮ2016-2021е№ҙжңҹй—ҙпјҢжҲ‘еӣҪжҷәиғҪжҺ§еҲ¶еҷЁзҡ„еёӮеңә规模е‘ҲзҺ°еҮәжҢҒз»ӯеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙжҷәиғҪжҺ§еҲ¶еҷЁзҡ„еёӮеңә规模иҫҫеҲ°27070дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ14%гҖӮйҡҸзқҖиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢжҷәиғҪжҺ§еҲ¶еҷЁзҡ„еёӮеңә规模е°Ҷдјҡеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢйў„и®Ў2022е№ҙиЎҢдёҡзҡ„еёӮеңә规模е°ҶиҫҫеҲ°30643дәҝе…ғе·ҰеҸігҖӮ

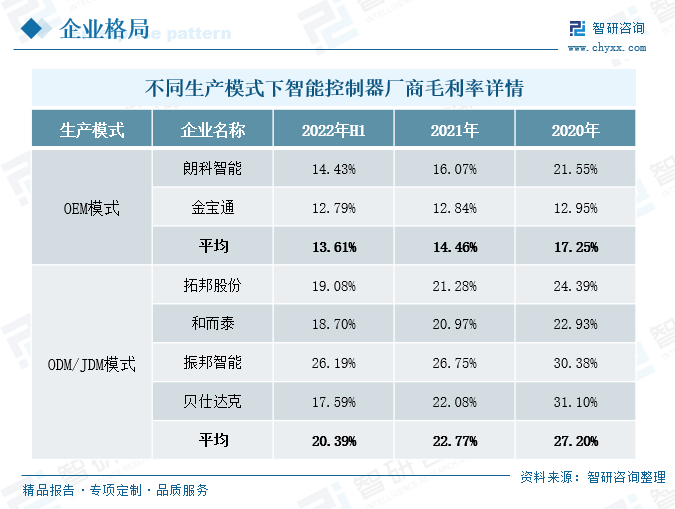

жҲ‘еӣҪжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡзҡ„з”ҹдә§з»ҸиҗҘжЁЎејҸдё»иҰҒжңүODMгҖҒOEMгҖҒJDMдёүз§ҚжЁЎејҸпјҢOEMжЁЎејҸжҳҜз»Ҳз«ҜеҺӮе•ҶиҮӘиЎҢи®ҫи®Ўдә§е“Ғд№ӢеҗҺпјҢдәӨз”ұ第дёүж–№OEMеҺӮе•Ҷз”ҹдә§зЎ¬д»¶пјӣODMжЁЎејҸжҳҜжҢҮз»Ҳз«ҜеҺӮе•ҶжҸҗеҮәдә§е“ҒйңҖжұӮпјҢз”ұODMеҺӮе•ҶжҸҗеҮәи®ҫи®Ўж–№жЎҲ并з”ҹдә§зЎ¬д»¶пјӣJDMжЁЎејҸжҳҜжҢҮJDMеҺӮе•Ҷдё»еҠЁеҗ‘з»Ҳз«ҜеҺӮе•ҶжҺЁиҚҗи®ҫи®ЎеҘҪзҡ„ж–№жЎҲпјҢиҺ·еҫ—еҗҢж„ҸеҗҺиҝӣиЎҢз”ҹдә§дәӨд»ҳгҖӮеңЁжҷәиғҪжҺ§еҲ¶еҷЁеҸ‘еұ•еҲқжңҹпјҢдә§е“Ғзҡ„з»“жһ„е’ҢеҠҹиғҪзӣёеҜ№з®ҖеҚ•пјҢдё»иҰҒжҳҜд»ҘOEMзҡ„еҪўејҸиҝӣиЎҢз”ҹдә§з»ҸиҗҘпјҢйҡҸзқҖдә§е“ҒжҠҖжңҜе’Ңд»·еҖјзҡ„жҸҗеҚҮпјҢз»Ҳз«Ҝи®ҫеӨҮзҡ„з§Қзұ»е’ҢеҠҹиғҪжӣҙеҠ еӨҡж ·еҢ–пјҢиЎҢдёҡзҡ„з”ҹдә§з»ҸиҗҘжЁЎејҸд№ҹйҖҗжӯҘеҗ‘ODM/JDMжЁЎејҸиҪ¬еҸҳгҖӮ

зӣ®еүҚеӣҪеҶ…жҷәиғҪжҺ§еҲ¶еҷЁдјҒдёҡйҮҮз”ЁOEMз”ҹдә§жЁЎејҸзҡ„дё»иҰҒжңүжң—科жҷәиғҪгҖҒйҮ‘е®қйҖҡзӯүпјҢйҮҮз”ЁODM/JDMз”ҹдә§жЁЎејҸзҡ„дјҒдёҡжңүжӢ“йӮҰиӮЎд»ҪгҖҒе’ҢиҖҢжі°гҖҒжҢҜйӮҰжҷәиғҪгҖҒиҙқд»•иҫҫе…ӢзӯүгҖӮйҖҡиҝҮеҺҶе№ҙжқҘдјҒдёҡжҜӣеҲ©зҺҮзҡ„еҜ№жҜ”пјҢеҸҜд»ҘзңӢеҮәдёҺOEMз”ҹдә§жЁЎејҸзҡ„дјҒдёҡзӣёжҜ”пјҢйҮҮз”ЁODM/JDMз”ҹдә§жЁЎејҸзҡ„жҷәиғҪжҺ§еҲ¶еҷЁдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣе…·жңүжҳҫи‘—зҡ„дјҳеҠҝпјҢе№іеқҮжҜӣеҲ©зҺҮеқҮй«ҳдәҺеүҚиҖ…гҖӮиҝ‘е№ҙжқҘпјҢеңЁзү©иҒ”зҪ‘жҠҖжңҜзҡ„жҢҒз»ӯжҷ®еҸҠдёӢпјҢжҷәиғҪжҺ§еҲ¶еҷЁзҡ„еә”з”ЁйўҶеҹҹзҡ„еҫ—еҲ°иҝӣдёҖжӯҘжӢ“е®Ҫе’Ңж·ұеҢ–пјҢз»Ҳз«Ҝдә§е“Ғзҡ„иҝӯд»ЈйҖҹеәҰдёҚж–ӯеҠ еҝ«пјҢеҜ№жҷәиғҪжҺ§еҲ¶еҷЁзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢдёәиҝӣдёҖжӯҘжҸҗеҚҮдјҒдёҡдә§е“Ғзҡ„жҖ§иғҪпјҢеҠ еҝ«з ”еҸ‘жҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮпјҢеўһејәдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣпјҢйҡҸзқҖиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢдјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘжЁЎејҸд№ҹеңЁжҢҒз»ӯдјҳеҢ–пјҢйҖҗжӯҘеҗ‘йҷ„еҠ еҖјжӣҙй«ҳгҖҒз”ҹдә§ж•ҲзҺҮжӣҙеҘҪзҡ„ODM/JDMз”ҹдә§жЁЎејҸиҪ¬еҸҳпјҢжҺЁеҠЁдјҒдёҡз»ҸиҗҘдёҡз»©дёҚж–ӯжҸҗеҚҮгҖӮ

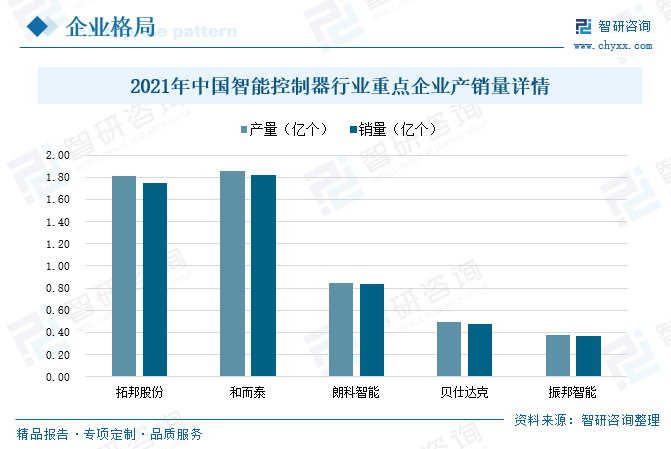

еңЁиЎҢдёҡз”өеӯҗеҢ–гҖҒжҷәиғҪеҢ–зҡ„еҠ йҖҹиҪ¬еһӢпјҢдёӢжёёеёӮеңәејәеҠІйңҖжұӮзҡ„е…ұеҗҢжҺЁеҠЁдёӢпјҢжҲ‘еӣҪжҷәиғҪжҺ§еҲ¶еҷЁзҡ„дә§й”ҖйҮҸд№ҹеңЁжҢҒз»ӯж”ҖеҚҮпјҢжӢ“йӮҰиӮЎд»ҪдёҺе’ҢиҖҢжі°дҪңдёәжҲ‘еӣҪжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡзҡ„дёӨеӨ§йҫҷеӨҙдјҒдёҡпјҢе…¶и®ҫеӨҮе’Ңдә§е“Ғзҡ„дә§й”ҖйҮҸдҝқжҢҒйҖҗе№ҙйҖ’еўһзҡ„жҖҒеҠҝгҖӮ2021е№ҙжӢ“йӮҰиӮЎд»ҪжҷәиғҪжҺ§еҲ¶еҷЁзҡ„дә§й”ҖйҮҸдёә1.81дәҝдёӘгҖҒ1.75дәҝдёӘпјҢиҫғ2020е№ҙеўһй•ҝдәҶ26.33%гҖҒ26.26%пјӣе’ҢиҖҢжі°жҷәиғҪжҺ§еҲ¶еҷЁзҡ„дә§й”ҖйҮҸеҲҶеҲ«дёә1.86дәҝдёӘгҖҒ1.82дәҝдёӘпјҢеҗҢжҜ”еўһй•ҝдәҶ24.74%гҖҒ26.84%гҖӮ

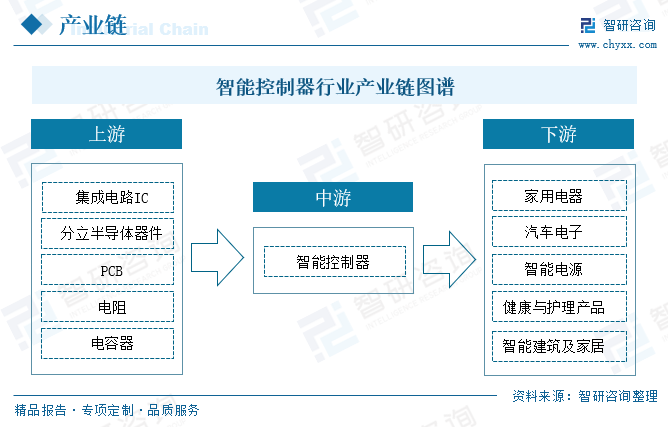

дёүгҖҒдә§дёҡй“ҫеҲҶжһҗпјҡдёҠжёёеҺҹжқҗж–ҷеӣҪдә§еҢ–дҫӣеә”е……и¶іпјҢдёӢжёёеёӮеңәејәеҠІйңҖжұӮеёҰеҠЁдә§дёҡеҸ‘еұ•

жҷәиғҪжҺ§еҲ¶еҷЁжҳҜз”ҹжҙ»з”өеҷЁгҖҒз”өеҠЁе·Ҙе…·гҖҒжұҪиҪҰзӯүж•ҙжңәдә§е“ҒеңЁеҺҹжңүеҠҹиғҪеә”з”ЁеҹәзЎҖдёҠиҝӣиЎҢжӢ“еұ•зҡ„дә§е“ҒпјҢдҪҚдәҺдә§дёҡй“ҫзҡ„дёӯйғЁгҖӮжҷәиғҪжҺ§еҲ¶еҷЁзҡ„дёҠжёёеҺҹжқҗж–ҷдё»иҰҒжңүICиҠҜзүҮгҖҒPCBжқҝгҖҒжҷ¶дҪ“з®ЎгҖҒз”өе®№з”өйҳ»зӯүе…ғеҷЁд»¶пјҢдә§дёҡй“ҫзҡ„дёӢжёёеә”з”ЁеёӮеңәе№ҝжіӣпјҢдё»иҰҒеҢ…еҗ«е®¶з”Ёз”өеҷЁгҖҒжұҪиҪҰз”өеӯҗгҖҒз”өеҠЁе·Ҙе…·гҖҒжҷәиғҪ家еұ…гҖҒеҢ»з–—еҒҘеә·зӯүзӣёе…іиЎҢдёҡгҖӮ

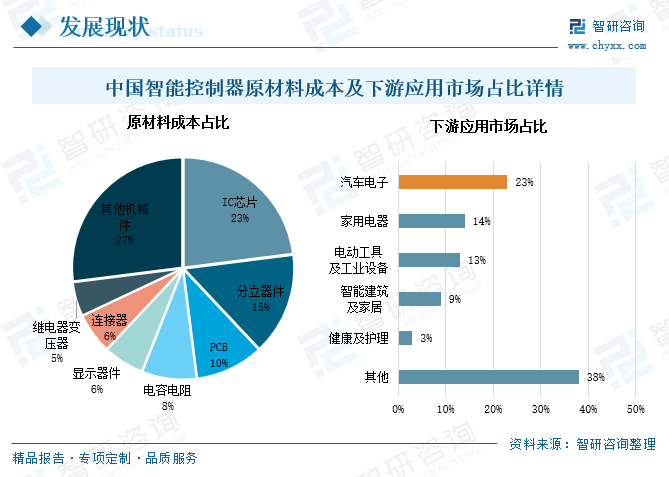

еңЁжҷәиғҪжҺ§еҲ¶еҷЁдёҠжёёзҡ„еҺҹжқҗж–ҷжҲҗжң¬еҚ жҜ”дёӯпјҢICиҠҜзүҮгҖҒеҲҶз«ӢеҷЁд»¶зҡ„жҲҗжң¬еҚ жҜ”йқ еүҚпјҢеҚ жҜ”иҫҫеҲ°23%гҖҒ15%пјҢе…¶ж¬ЎжҳҜPCBжқҝгҖҒз”өе®№з”өйҳ»зӯүпјҢеҚ жҜ”д№ҹиҫҫеҲ°10%гҖҒ8%гҖӮжҲ‘еӣҪжҳҜе…Ёзҗғдё»иҰҒзҡ„з”өеӯҗе…ғеҷЁд»¶еҲ¶йҖ дёӯеҝғпјҢеҲ¶йҖ еҹәең°дё»иҰҒеҲҶеёғеңЁзҸ дёүи§’е’Ңй•ҝдёүи§’ең°еҢәпјҢз”өеӯҗе…ғеҷЁд»¶зҡ„дә§е“Ғз§Қзұ»дё°еҜҢпјҢеҸҜд»Ҙж»Ўи¶іжҲ‘еӣҪжҷәиғҪжҺ§еҲ¶еҷЁеҺӮе•ҶеӨ§йғЁеҲҶзҡ„еҺҹжқҗж–ҷйңҖжұӮгҖӮзҺ°йҳ¶ж®өжҲ‘еӣҪжҷәиғҪжҺ§еҲ¶еҷЁеҺӮе•Ҷз”ҹдә§жүҖз”ЁеҲ°зҡ„еӨ§йғЁеҲҶеҺҹжқҗж–ҷзҡҶз”ұеӣҪеҶ…дҫӣз»ҷпјҢд»…йғЁеҲҶй«ҳз«Ҝе…ғеҷЁд»¶дҫқиө–дәҺиҝӣеҸЈгҖӮ

д»ҺжҷәиғҪжҺ§еҲ¶еҷЁдёӢжёёзҡ„еә”з”ЁеёӮеңәжқҘзңӢпјҢжҷәиғҪжҺ§еҲ¶еҷЁзҡ„дёӢжёёеә”з”Ёж¶өзӣ–еҗ„иЎҢеҗ„дёҡпјҢдә§е“Ғдё»иҰҒеә”з”ЁдәҺжұҪиҪҰз”өеӯҗгҖҒ家用з”өеҷЁгҖҒз”өеҠЁе·Ҙе…·еҸҠе·Ҙдёҡи®ҫеӨҮгҖҒжҷәиғҪ家еұ…гҖҒеҒҘеә·жҠӨзҗҶзӯүйўҶеҹҹгҖӮжұҪиҪҰз”өеӯҗиЎҢдёҡжҳҜжҲ‘еӣҪжҷәиғҪжҺ§еҲ¶еҷЁдә§дёҡзқҖйҮҚеёғеұҖзҡ„иЎҢдёҡд№ӢдёҖпјҢеёӮеңәд»ҪйўқеҚ жҜ”иҫҫеҲ°23%пјҢе…¶ж¬ЎжҳҜ家用з”өеҷЁе’Ңз”өеҠЁе·Ҙе…·пјҢеҚ жҜ”еҲҶеҲ«дёә14%гҖҒ13%гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӢжёёдә§дёҡйҖҗжӯҘиҝӣе…ҘжҷәиғҪеҢ–ж—¶д»ЈпјҢз»Ҳз«Ҝдә§е“Ғзҡ„иҝӯд»ЈйҖҹеәҰдёҚж–ӯжҸҗеҚҮпјҢдә§е“Ғд№ҹе°ҶжӣҙеҠ жҷәиғҪеҢ–гҖҒйӣҶжҲҗеҢ–гҖҒдәәжҖ§еҢ–пјҢ蓬еӢғеҸ‘еұ•зҡ„дёӢжёёдә§дёҡдёәжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡеҲӣйҖ дәҶиүҜеҘҪзҡ„еёӮеңәжңәйҒҮгҖӮ

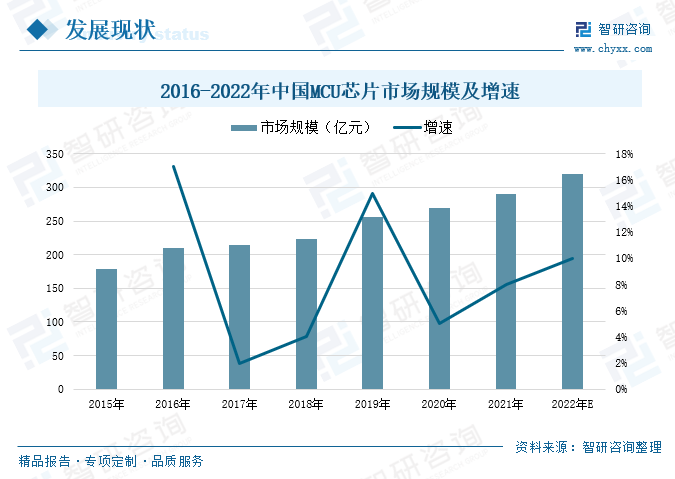

MCUжҳҜеҫ®жҺ§еҲ¶еҚ•е…ғпјҢеҸҲз§°еҚ•зүҮжңәпјҢжҳҜжҠҠCPUзҡ„йў‘зҺҮе’Ңи§„ж јеҒҡйҖӮеҪ“зҡ„зј©еҮҸпјҢ并е°ҶеҶ…еӯҳгҖҒи®Ўж•°еҷЁгҖҒUSBзӯүе‘Ёиҫ№жҺҘеҸЈж•ҙеҗҲеҲ°еҚ•дёҖиҠҜзүҮдёҠпјҢеҪўжҲҗиҠҜзүҮзә§зҡ„и®Ўз®—жңәпјҢдёәдёҚеҗҢзҡ„еә”з”ЁеңәеҗҲеҒҡдёҚеҗҢзҡ„з»„еҗҲжҺ§еҲ¶гҖӮжҷәиғҪжҺ§еҲ¶еҷЁжүҖз”Ёзҡ„ICиҠҜзүҮд»ҘMCUиҠҜзүҮдёәдё»пјҢMUCжҳҜеҫ®жҺ§еҲ¶еҷЁпјҢиғҪеӨҹе®һзҺ°еҜ№зү№е®ҡеә”з”Ёзҡ„жҺ§еҲ¶еӨ„зҗҶпјҢе…¶е·Ҙйў‘е’ҢеҠҹиҖ—дҪҺдәҺCPUгҖҒMPUзӯүиҠҜзүҮпјҢе№ҝжіӣеә”з”ЁдәҺжҷәиғҪжҺ§еҲ¶гҖҒ家з”өзӯүйўҶеҹҹгҖӮ2016-2021е№ҙжңҹй—ҙпјҢжҲ‘еӣҪMCUиҠҜзүҮзҡ„еёӮеңә规模дҝқжҢҒжҢҒз»ӯеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪMCUиҠҜзүҮзҡ„еёӮеңә规模иҫҫеҲ°290дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ8%гҖӮйҡҸзқҖиҠҜзүҮз ”еҸ‘жҠҖжңҜзҡ„жҢҒз»ӯжҸҗеҚҮпјҢеңЁеёӮеңәзҡ„ејәеҠІйңҖжұӮеёҰеҠЁдёӢпјҢMCUиҠҜзүҮзҡ„еёӮеңә规模д№ҹе°ҶдёҚж–ӯеўһй•ҝпјҢйў„и®Ў2022е№ҙMCUиҠҜзүҮзҡ„еёӮеңә规模е°ҶиҫҫеҲ°319дәҝе…ғе·ҰеҸігҖӮ

жұҪиҪҰз”өеӯҗпјҢеҸҲз§°иҪҰ规зә§з”өеӯҗе…ғеҷЁд»¶пјҢжҳҜжҢҮе®үиЈ…еңЁжұҪиҪҰдёҠжүҖжңүз”өеӯҗи®ҫеӨҮзҡ„жҖ»з§°пјҢжҳҜз”ұз”өеӯҗе…ғеҷЁд»¶з»„жҲҗзҡ„пјҢз”Ёд»Ҙж„ҹзҹҘгҖҒи®Ўз®—гҖҒжү§иЎҢжұҪиҪҰзҡ„еҗ„дёӘзҠ¶жҖҒгҖҒеҠҹиғҪзҡ„зі»з»ҹпјҢзӣ®еүҚжұҪиҪҰз”өеӯҗиў«е№ҝжіӣеә”з”ЁдәҺеә•зӣҳжҺ§еҲ¶гҖҒеҠЁеҠӣзі»з»ҹгҖҒиҪҰиә«жҺ§еҲ¶гҖҒйҖҡи®ҜеҜјиҲӘзӯүж–№йқўгҖӮйҡҸзқҖжұҪиҪҰиЎҢдёҡз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝйҖҗжӯҘеҪўжҲҗпјҢжұҪиҪҰз”өеӯҗе…ғеҷЁд»¶зҡ„еә”з”ЁеңәжҷҜд№ҹеҫ—еҲ°жҢҒз»ӯжӢ“е®ҪпјҢд»ҺжңҖеҲқзҡ„еҸ‘еҠЁжңәзҮғжІ№з”өеӯҗжҺ§еҲ¶гҖҒз”өеӯҗзӮ№зҒ«жҠҖжңҜзӯүпјҢйҖҗжӯҘеҸ‘еұ•еҲ°й«ҳзә§иҫ…еҠ©й©ҫ驶系з»ҹгҖҒиҮӘеҠЁй©ҫ驶зӯүгҖӮеҗҢж—¶пјҢжұҪиҪҰз”өеӯҗеңЁж–°иғҪжәҗж•ҙиҪҰдёӯеҚ жңүиҫғеӨ§жҜ”йҮҚпјҢеңЁж–°иғҪжәҗжұҪиҪҰзҡ„й«ҳйҖҹеҸ‘еұ•дёӢпјҢж–°иғҪжәҗжұҪиҪҰзҡ„жё—йҖҸзҺҮд№ҹеңЁжҢҒз»ӯжҸҗеҚҮпјҢжұҪиҪҰз”өеӯҗиЎҢдёҡд№ҹе°Ҷеҫ—еҲ°еҝ«йҖҹеўһй•ҝгҖӮ

2017-2021е№ҙжңҹй—ҙпјҢе…ЁзҗғеҸҠжҲ‘еӣҪжұҪиҪҰз”өеӯҗзҡ„еёӮеңә规模еқҮе‘ҲзҺ°еҮәдёҚж–ӯеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙе…ЁзҗғжұҪиҪҰз”өеӯҗзҡ„еёӮеңә规模иҫҫеҲ°20189дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ6.26%пјҢжҲ‘еӣҪжұҪиҪҰз”өеӯҗзҡ„еёӮеңә规模иҫҫеҲ°8894дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ10.01%гҖӮйў„и®Ў2022е№ҙжҲ‘еӣҪжұҪиҪҰз”өеӯҗзҡ„еёӮеңә规模е°ҶдјҡиҝӣдёҖжӯҘеўһй•ҝпјҢиҫҫеҲ°9700дәҝе…ғе·ҰеҸігҖӮ

з”өеҠЁе·Ҙе…·е’Ң家з”өйўҶеҹҹдҪңдёәжҲ‘еӣҪжҷәиғҪжҺ§еҲ¶еҷЁзҡ„йҮҚиҰҒеә”з”ЁеёӮеңәд№ӢдёҖпјҢиҝ‘е№ҙжқҘпјҢиЎҢдёҡеҶ…еқҮе‘ҲзҺ°еҮәдёҚж–ӯеўһй•ҝзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮ2017-2021е№ҙжңҹй—ҙпјҢз”өеҠЁе·Ҙе…·е’Ңе°Ҹ家з”өзҡ„еёӮеңә规模жҖ»дҪ“дёҠдҝқжҢҒзЁіжӯҘеўһй•ҝзҡ„жҖҒеҠҝгҖӮз”өеҠЁе·Ҙе…·зҡ„ж¶Ҳиҙ№еёӮеңәдё»иҰҒйӣҶдёӯеңЁжө·еӨ–пјҢйҡҸзқҖз”өеҠЁе·Ҙе…·дә§е“ҒеҮәжө·и¶ӢеҠҝи¶ӢжҳҫпјҢеёӮеңә规模д№ҹеңЁжҢҒз»ӯжҸҗеҚҮпјҢ2021е№ҙз”өеҠЁе·Ҙе…·иЎҢдёҡзҡ„еёӮеңә规模иҫҫеҲ°833дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ2.97%пјҢйў„и®Ў2022е№ҙиЎҢдёҡзҡ„еёӮеңә规模е°ҶиҫҫеҲ°858дәҝе…ғе·ҰеҸігҖӮ

е°Ҹ家з”өдҪңдёәж—Ҙеёёз”ҹжҙ»дёӯз»ҸеёёжҖ§жҺҘи§ҰеҲ°зҡ„дә§е“ҒпјҢиҝ‘е№ҙжқҘпјҢеҸ—з–«жғ…еҪұе“ҚеӮ¬з”ҹвҖңе®…з»ҸжөҺвҖқпјҢеҠ дёҠе№ҙиҪ»дёҖд»Јж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№и§ӮеҝөиҪ¬еҸҳпјҢе°Ҹ家з”өиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢ2021е№ҙе°Ҹ家з”өзҡ„еёӮеңә规模дёә5126дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ13%пјҢйў„и®Ў2022е№ҙиЎҢдёҡзҡ„еёӮеңә规模е°ҶиҫҫеҲ°5782дәҝе…ғе·ҰеҸігҖӮжҷәиғҪжҺ§еҲ¶еҷЁдҪңдёәз”өеҠЁе·Ҙе…·е’Ңе°Ҹ家з”өдә§е“ҒжҷәиғҪеҢ–гҖҒдёӘжҖ§еҢ–зҡ„ж ёеҝғйғЁд»¶пјҢйҡҸзқҖиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеёӮеңәйңҖжұӮе°Ҷдјҡеҫ—еҲ°иҝ…йҖҹжҸҗеҚҮпјҢжҺЁеҠЁжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”өеӯҗжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”өеӯҗжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«з”өеӯҗжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡйЈҺйҷ©еҸҠеҜ№зӯ–пјҢз”өеӯҗжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡеҸ‘еұ•еҸҠз«һдәүзӯ–з•ҘеҲҶжһҗпјҢз”өеӯҗжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәиғҪжҺ§еҲ¶еҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡдёӢжёёеёӮеңәејәеҠІйңҖжұӮжӢүеҠЁиЎҢдёҡеҠ еҝ«иҪ¬еһӢеҚҮзә§[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪжҷәиғҪжҺ§еҲ¶еҷЁз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡеёӮеңәйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢдјҒдёҡз§ҜжһҒжӢ“еұ•з»ҸиҗҘдёҡеҠЎиҢғеӣҙ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)