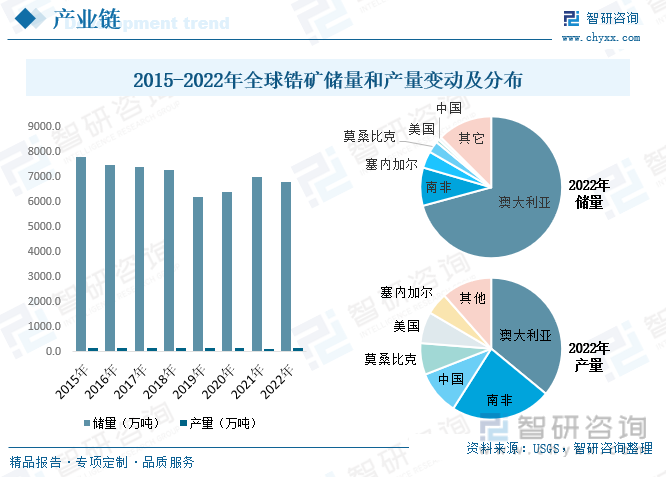

еҶ…е®№жҰӮеҶөпјҡ е…Ёзҗғй”ҶзҹҝеӮЁйҮҸпјҲжҠҳеҗҲдәҢж°§еҢ–й”Ҷеҗ«йҮҸпјүд»Һ2015е№ҙзҡ„7800дёҮеҗЁдёӢйҷҚиҮі2022е№ҙзҡ„6800дёҮеҗЁпјҢе…Ёзҗғдә§йҮҸпјҲжҜӣйҮҚпјүд»Һ2015е№ҙзҡ„152дёҮеҗЁдёӢе°Ҹе№…еәҰйҷҚиҮі2022зҡ„140дёҮеҗЁпјҢеӮЁйҮҸеҲҶеёғиҖҢиЁҖпјҢжҫіеӨ§еҲ©дәҡ2022е№ҙеӮЁйҮҸдёә4800дёҮеҗЁе·ҰеҸіпјҢеҚ жҜ”е…Ёзҗғй”Ҷзҹҝиө„жәҗи¶…7жҲҗгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪй”Ҷзҹҝж•ҙдҪ“е№ҙдә§йҮҸеңЁдёҮеҗЁе·ҰеҸіпјҢдҪҶж•ҙдҪ“йңҖжұӮйҮҸиҫҫ60дёҮеҗЁд»ҘдёҠпјҢ2022е№ҙжҲ‘еӣҪй”ҶзІҫзҹҝйңҖжұӮйҮҸдёә65.4дёҮеҗЁпјҢиҫғ2021е№ҙеўһй•ҝзәҰ4дёҮеҗЁпјҢеёӮеңә规模иҖҢиЁҖпјҢжҲ‘еӣҪй”ҶзІҫзҹҝеёӮеңә规模д»Һ2015е№ҙзҡ„48.5дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„94.21дәҝе…ғпјҢдё»иҰҒз”ұиҝӣеҸЈи§„жЁЎеӨ§еўһеёҰеҠЁгҖӮ

е…ій”®иҜҚпјҡе…Ёзҗғй”ҶзҹҝеӮЁйҮҸ дёӯеӣҪй”Ҷзҹҝдә§йҮҸе’ҢйңҖжұӮйҮҸ дёӯеӣҪй”ҶзІҫзҹҝиҝӣеҮәеҸЈ дёӯеӣҪй”Ҷзҹҝдё»иҰҒдјҒдёҡ

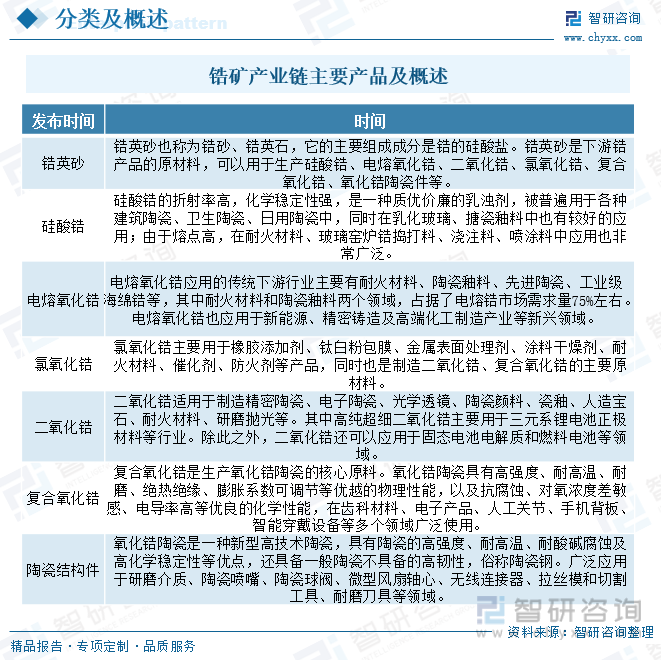

дёҖгҖҒй”Ҷзҹҝдә§дёҡеҲҶзұ»еҸҠжҰӮиҝ°

й”ҶеұһдәҺзЁҖжңүйҮ‘еұһпјҢдҪҶй”ҶеңЁең°зҗғдёӯзҡ„дё°еәҰеҖјеӨ§дәҺй“ңгҖҒй•ҚгҖҒй“…е’Ңй”ҢзӯүпјҢд№ӢжүҖд»Ҙиў«з§°д№ӢдёәзЁҖжңүйҮ‘еұһпјҢжҳҜз”ұдәҺй”ҶзӢ¬з«ӢзҹҝеәҠиҫғе°‘гҖӮзӣ®еүҚе·ІзҹҘй”Ҷзҡ„зӢ¬з«Ӣзҹҝзү©жңү38з§ҚпјҢеҸҜеҲҶдёә3зұ»пјҢдёҖжҳҜд»Ҙй”Ҷзҡ„зЎ…й…ёзӣҗеҪўејҸеӯҳеңЁзҡ„й”ҶзҹіпјҢдәҢжҳҜд»Ҙж°§еҢ–зү©еҪўејҸеӯҳеңЁзҡ„ж–ңй”ҶзҹіпјҢиҝҳжңүд»Ҙеҗ«й’ӣгҖҒй“ҢгҖҒй’Ҫе’Ңе…¶д»–е…ғзҙ зҡ„й”ҶзЎ…й…ёзӣҗеҪўејҸеӯҳеңЁзҡ„ејӮжҖ§зҹігҖҒй’ й”ҶзҹіеҸҠй”Ҷй’ҪзҹҝзӯүгҖӮиҝҷдәӣзҹҝзү©дёӯдәҢж°§еҢ–й”Ҷе“Ғе‘іе·®еҲ«иҫғеӨ§пјҢд»Һ4%еҲ°99%зҡҶжңүгҖӮй”Ҷдә§е“Ғдё»иҰҒжңүзЎ…й…ёй”ҶгҖҒж°Ҝж°§еҢ–й”ҶгҖҒдәҢж°§еҢ–й”ҶгҖҒеӨҚеҗҲж°§еҢ–й”Ҷе’Ңйҷ¶з“·з»“жһ„件зӯүпјҢеңЁзҺ°д»Јйҷ¶з“·гҖҒзү№з§ҚзҺ»з’ғгҖҒеҺҹеӯҗиғҪе·ҘдёҡзӯүжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢд»ҘеҸҠеҢ–е·ҘгҖҒзІҫеҜҶй“ёйҖ е’ҢеҢ»з–—зӯүеҗ„дёӘдә§дёҡйўҶеҹҹзҡҶжңүеә”з”ЁпјҢжҲ‘еӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„й”Ҷиө„жәҗж¶Ҳиҙ№еӣҪпјҢеӣҪеҶ…дҫӣз»ҷдёҘйҮҚдёҚи¶іпјҢй”Ҷиө„жәҗеҸ‘еұ•йқўдёҙеӣҪйҷ…дҫӣз»ҷеЁҒиғҒгҖӮ

дәҢгҖҒй”Ҷзҹҝдә§дёҡеҸ‘еұ•иғҢжҷҜ

жҲ‘еӣҪй”ҶзҹҝеҸ‘еұ•иғҢжҷҜиҖҢиЁҖпјҢжҲ‘еӣҪй”Ҷж•ҙдҪ“иЎҢдёҡд»ҘдёӯжёёзІҫзӮје’ҢдёӢжёёеҠ е·Ҙдёәдё»пјҢзӣ®еүҚдёӯеӣҪй”ҶиЎҢдёҡжҠҖжңҜе’Ңдё“еҲ©йғҪйӣҶдёӯеңЁзІҫзӮје’ҢеҠ е·ҘйўҶеҹҹпјҢж•°жҚ®жҳҫзӨәжҲ‘еӣҪй”ҶиЎҢдёҡдё“еҲ©иҝ‘е№ҙжқҘжңүжүҖдёӢйҷҚпјҢз»ҶеҲҶз ”еҸ‘еӣўйҳҹжқҘзңӢпјҢдёӯзҹіеҢ–жҳҜ2013е№ҙжҲ‘еӣҪй”ҶиЎҢдёҡдё“дёҡдё“еҲ©ж•°йҮҸжңҖеӨҡзҡ„з ”еҸ‘еӣўйҳҹгҖӮйҡҸзқҖдёӯеӣҪз»ҸжөҺе·Із”ұй«ҳйҖҹеўһй•ҝйҳ¶ж®өиҪ¬еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢеңЁжңӘжқҘеҚҒеҮ е№ҙеҶ…дёӯеӣҪеҜ№й”Ҷзҹҝиө„жәҗйңҖжұӮд»Қе°ҶдҝқжҢҒиҫғеӨ§зҡ„规模пјҢеӣҪеҶ…й”Ҷзҹҝиө„жәҗж¶Ҳиҙ№з»“жһ„д№ҹе°ҶеҸ‘з”ҹйҮҚеӨ§иҪ¬еҸҳпјҢз”ұдј з»ҹзҡ„зЎ…й…ёй”Ҷйҷ¶з“·иЎҢдёҡдёәдё»йҖҗжӯҘеҗ‘й«ҳиҙЁйҮҸй”ҶеҢ–еӯҰеҲ¶е“Ғе’ҢзІҫеҜҶй“ёйҖ зӯүиЎҢдёҡеҸ‘еұ•гҖӮдҪҶдёӯеӣҪй”Ҷзҹҝиө„жәҗеҸҜйҮҮеӮЁйҮҸдёҚи¶іпјҢеӣҪеҶ…ејҖйҮҮе’Ңз”ҹдә§зҡ„й”ҶиӢұз Ӯдә§йҮҸиҝңдёҚиғҪж»Ўи¶іеӣҪеҶ…йңҖжұӮпјҢдёӯеӣҪй”ҶиӢұз Ӯдҫӣеә”еӨ§йҮҸдҫқиө–иҝӣеҸЈгҖӮ

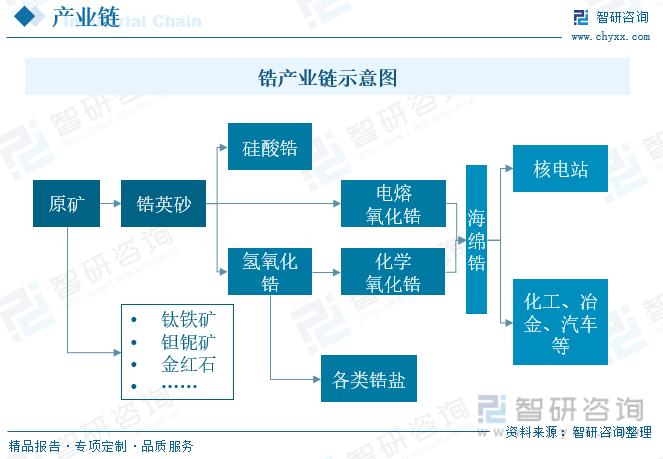

дёүгҖҒй”Ҷзҹҝдә§дёҡй“ҫзҺ°зҠ¶

й”Ҷдә§дёҡй“ҫдёҠжёёзҺҜиҠӮжҳҜйҖүзҹҝе’ҢзІҫзӮјпјҢз»ҸиҝҮеҲқжӯҘжҙ—зҹҝеҗҺзҡ„дә§е“Ғдёәй”ҶиӢұз ӮпјҢз”ұдәҺй”Ҷзҹҝе…·жңүдёҚеҸҜеҶҚз”ҹгҖҒдёҚеҸҜжӣҝд»ЈгҖҒдёҚеҸҜйҮҚеӨҚеҲ©з”Ёзҡ„зү№жҖ§пјҢиҖҢеӣҪеҶ…дёӯеӣҪ7жҲҗд»ҘдёҠй”Ҷзҹҝиө„жәҗдёәеҺҹз”ҹй”Ҷзҹҝиө„жәҗпјҢз”ұдәҺйҖүзҹҝйҡҫеәҰеӨ§е’ҢејҖйҮҮжҲҗжң¬й«ҳзӯүеҺҹеӣ пјҢиҮід»Ҡе°ҡжңӘе®Ңе…ЁејҖйҮҮеҲ©з”ЁпјҢе®һйҷ…еҸҜйҮҮеӮЁйҮҸдёҘйҮҚдёҚи¶іпјҢиҖҢејҖйҮҮзҡ„жө·ж»Ёз ӮзҹҝзҹҝеәҠеҸӘиғҪж»Ўи¶іеӣҪеҶ…й”Ҷдә§дёҡйғЁеҲҶз”ҹдә§еҠ е·ҘйңҖжұӮпјҢеҜјиҮҙдёҠжёёй”Ҷзҹҝеҹәжң¬дҫқиө–иҝӣеҸЈпјӣй”ҶиӢұз Ӯз»ҸиҝҮзӣёе…іе·ҘиүәеҲ¶еӨҮеҫ—еҲ°дёӯжёёдә§е“Ғдё»иҰҒдёәж°Ҝж°§еҢ–й”ҶгҖҒеҢ–еӯҰдәҢж°§еҢ–й”ҶгҖҒз”өзҶ”ж°§еҢ–й”ҶгҖҒзЎ…й…ёй”ҶгҖҒеӨҚеҗҲж°§еҢ–й”ҶзӯүпјӣдёӢжёёдә§е“Ғдё»иҰҒдёәж°§еҢ–й”Ҷйҷ¶з“·гҖҒжө·з»өй”ҶпјҢжө·з»өй”ҶеҸҜеҲҶдёәж ёз”өзә§е’Ңе·Ҙдёҡзә§пјҢе·Ҙдёҡзә§еә”з”Ёиҫғдёәе№ҝжіӣпјҢеҢ…жӢ¬еҢ–е·ҘгҖҒжұҪиҪҰгҖҒеҶ¶йҮ‘е’Ңз”өеӯҗзӯүгҖӮ

е…·дҪ“е…Ёзҗғе’ҢеӣҪеҶ…й”ҶзҹҝеӮЁйҮҸе’Ңдҫӣз»ҷзҺ°зҠ¶иҖҢиЁҖпјҢиҝ‘е№ҙжқҘе…Ёзҗғж•ҙдҪ“й”Ҷзҹҝж•ҙдҪ“еӮЁйҮҸиЎЁзҺ°дёәзј“жӯҘдёӢйҷҚжҖҒеҠҝпјҢж•°жҚ®жҳҫзӨәе…Ёзҗғй”ҶзҹҝеӮЁйҮҸпјҲжҠҳеҗҲдәҢж°§еҢ–й”Ҷеҗ«йҮҸпјүд»Һ2015е№ҙзҡ„7800дёҮеҗЁдёӢйҷҚиҮі2022е№ҙзҡ„6800дёҮеҗЁпјҢе…Ёзҗғдә§йҮҸпјҲжҜӣйҮҚпјүд»Һ2015е№ҙзҡ„152дёҮеҗЁдёӢе°Ҹе№…еәҰйҷҚиҮі2022зҡ„140дёҮеҗЁпјҢеӮЁйҮҸеҲҶеёғиҖҢиЁҖпјҢе…Ёзҗғй”Ҷзҹҝиө„жәҗдё°еҜҢпјҢй”ҶиӢұзҹіеҲҶеёғиҫғе№ҝпјҢдә”еӨ§жҙІеқҮеӯҳеңЁй”Ҷзҹҝиө„жәҗпјҢдё»иҰҒеҲҶеёғеңЁзҺҜеӨӘе№іжҙӢе’ҢйқһжҙІең°еҢәпјҢеҰӮзҫҺеӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒдёӯеӣҪгҖҒиӮҜе°јдәҡгҖҒеҚ—йқһзӯүеӣҪ家пјҢеҲҶеёғзӣёеҜ№йӣҶдёӯпјҢе…¶дёӯжҫіеӨ§еҲ©дәҡ2022е№ҙеӮЁйҮҸдёә4800дёҮеҗЁе·ҰеҸіпјҢеҚ жҜ”е…Ёзҗғй”Ҷзҹҝиө„жәҗи¶…7жҲҗпјҢе…¶ж¬ЎеҲҶеҲ«дёәжҳҜеҚ—йқһгҖҒеЎһеҶ…еҠ е°”гҖҒиҺ«жЎ‘жҜ”е…ӢгҖҒзҫҺеӣҪе’ҢдёӯеӣҪпјҢеҲҶеҲ«еҚ жҜ”8.7%гҖҒ3.8%гҖҒ2.6%е’Ң0.1%е·ҰеҸіпјҢдә§йҮҸеҲҶеёғиҫғдёәеҲҶж•ЈпјҢ2022е№ҙжҫіеӨ§еҲ©дәҡе’ҢеҚ—йқһй”Ҷзҹҝдә§йҮҸ50дёҮеҗЁпјҢеҲҶеҲ«еҚ жҜ”е…Ёзҗғй”Ҷзҹҝдә§йҮҸзҡ„35.7%е’Ң22.9%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй”ҶзҹҝиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪй”ҶзҹҝеҸ‘еұ•зҺ°зҠ¶

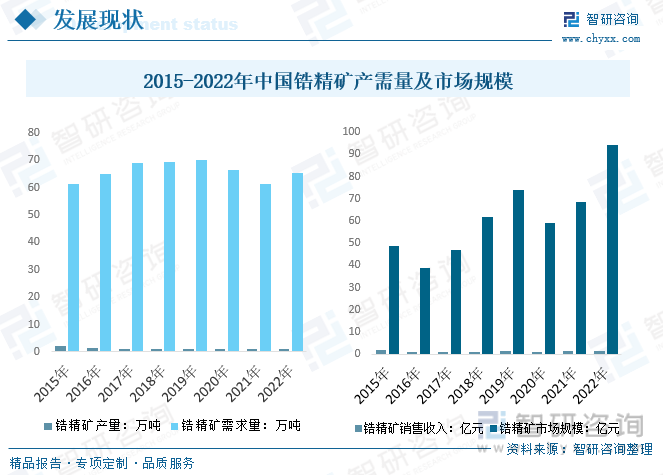

еӣҪеҶ…ж•ҙдҪ“й”ҶзҹҝдҫӣйңҖзҺ°зҠ¶е’Ң规模жғ…еҶөиҖҢиЁҖпјҢеӣҪеҶ…ж•ҙдҪ“дҫӣйңҖй”ҷдҪҚиҫғеӨ§пјҢиҝӣеҸЈдҫқиө–зЁӢеәҰжһҒй«ҳпјҢйҡҸзқҖж•ҙдҪ“й”ҶзҹҝйңҖжұӮе’Ңд»·ж јжіўеҠЁдёҠж¶ЁпјҢй”Ҷзҹҝж•ҙдҪ“еёӮеңә规模波еҠЁдёҠеҚҮгҖӮж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪй”Ҷзҹҝж•ҙдҪ“е№ҙдә§йҮҸеңЁдёҮеҗЁе·ҰеҸіпјҢдҪҶж•ҙдҪ“йңҖжұӮйҮҸиҫҫ60дёҮеҗЁд»ҘдёҠпјҢ2022е№ҙжҲ‘еӣҪй”ҶзІҫзҹҝйңҖжұӮйҮҸдёә65.4дёҮеҗЁпјҢиҫғ2021е№ҙеўһй•ҝзәҰ4дёҮеҗЁпјҢеёӮеңә规模иҖҢиЁҖпјҢжҲ‘еӣҪй”ҶзІҫзҹҝеёӮеңә规模д»Һ2015е№ҙзҡ„48.5дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„94.21дәҝе…ғпјҢдё»иҰҒз”ұиҝӣеҸЈи§„жЁЎеӨ§еўһеёҰеҠЁгҖӮ

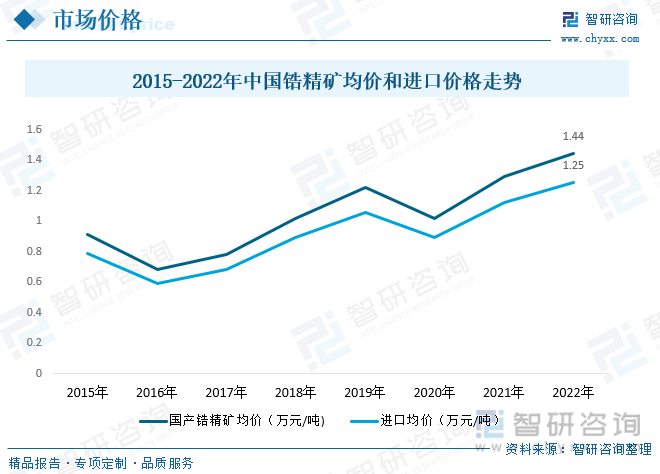

еӣҪеҶ…ж•ҙдҪ“й”ҶзҹҝдҫӣйңҖзҺ°зҠ¶е’Ң规模жғ…еҶөиҖҢиЁҖпјҢеӣҪеҶ…ж•ҙдҪ“дҫӣйңҖй”ҷдҪҚиҫғеӨ§пјҢиҝӣеҸЈдҫқиө–зЁӢеәҰжһҒй«ҳпјҢйҡҸзқҖж•ҙдҪ“й”ҶзҹҝйңҖжұӮе’Ңд»·ж јжіўеҠЁдёҠж¶ЁпјҢй”Ҷзҹҝж•ҙдҪ“еёӮеңә规模波еҠЁдёҠеҚҮгҖӮж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪй”ҶзІҫзҹҝж•ҙдҪ“е№ҙдә§йҮҸеңЁдёҮеҗЁе·ҰеҸіпјҢдҪҶж•ҙдҪ“йңҖжұӮйҮҸиҫҫ60дёҮеҗЁд»ҘдёҠпјҢ2022е№ҙжҲ‘еӣҪй”ҶзІҫзҹҝйңҖжұӮйҮҸдёә65.4дёҮеҗЁпјҢиҫғ2021е№ҙеўһй•ҝзәҰ4дёҮеҗЁпјҢеёӮеңә规模иҖҢиЁҖпјҢжҲ‘еӣҪй”ҶзІҫзҹҝеёӮеңә规模д»Һ2015е№ҙзҡ„48.5дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„94.21дәҝе…ғпјҢдё»иҰҒз”ұиҝӣеҸЈи§„жЁЎеӨ§еўһеёҰеҠЁгҖӮж•°жҚ®жҳҫзӨәпјҢ2015е№ҙд»ҘжқҘжҲ‘еӣҪй”ҷзҹҝз ӮеҸҠзІҫзҹҝиҝӣеҸЈ(жҠҳй”ҶзІҫзҹҝ)йғҪеңЁ60дёҮеҗЁд»ҘдёҠпјҢдё”еңЁ2020е№ҙеүҚиЎЁзҺ°дёәзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢдё»иҰҒеҸ—еӣҪеҶ…е·Ҙдёҡе’Ңж ёз”өзӯүйңҖжұӮиө°й«ҳеёҰеҠЁпјҢе…¬е…ұеҚ«з”ҹдәӢ件еҪұе“ҚдёӢж•ҙдҪ“еӣҪйҷ…иҝӣеҮәеҸЈиҙёжҳ“еҸ—йҳ»пјҢиҝҗиҫ“жҲҗжң¬й«ҳж¶ЁпјҢеҸ еҠ дё»иҰҒдјҒдёҡејҖе·ҘзҺҮдёӢйҷҚпјҢжҖ»дҪ“дҫӣз»ҷйҮҸдёӢйҷҚеҠ еү§дәҶж•ҙдҪ“дҫӣдёҚеә”жұӮжғ…еҶөиҝӣдёҖжӯҘиҮіж•ҙдҪ“й”ҶзІҫзҹҝиҝӣеҸЈеқҮд»·иө°й«ҳпјҢеҗҢж—¶иҝӣеҸЈйҮҸе°Ҹе№…еәҰжіўеҠЁдёӢйҷҚеҸҲеӣ дёәйңҖжұӮеӣһеҚҮеңЁ2022е№ҙжҳҺжҳҫдёҠж¶ЁгҖӮ

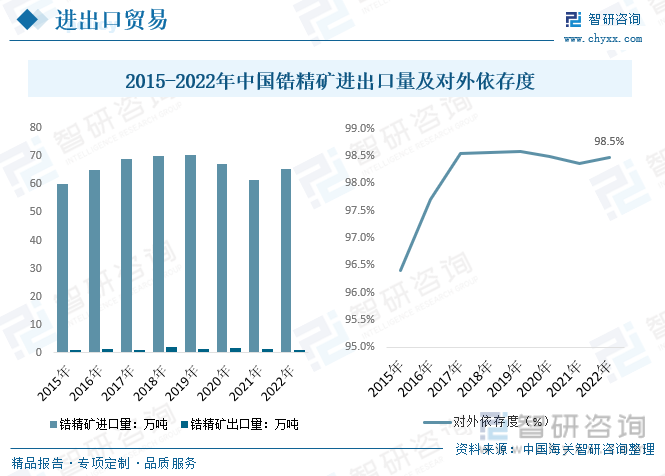

жҲ‘еӣҪй”ҶзІҫзҹҝиҝӣеҮәеҸЈйҮҸеҸҳеҠЁиҖҢиЁҖпјҢжҲ‘еӣҪй”ҶзҹҝеӮЁйҮҸе°‘еҜјиҮҙиҝӣеҸЈдҫқиө–еәҰй«ҳгҖӮж•°жҚ®жҳҫзӨәпјҢ2015е№ҙд»ҘжқҘжҲ‘еӣҪй”Ҷзҹҝж•ҙдҪ“иҝӣеҸЈйҮҸйғҪеңЁ60дёҮеҗЁд»ҘдёҠпјҢдё”еңЁ2020е№ҙеүҚиЎЁзҺ°дёәзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢдё»иҰҒеҸ—еӣҪеҶ…е·Ҙдёҡе’Ңж ёз”өзӯүйңҖжұӮиө°й«ҳеёҰеҠЁпјҢе…¬е…ұеҚ«з”ҹдәӢ件еҪұе“ҚдёӢж•ҙдҪ“еӣҪйҷ…иҝӣеҮәеҸЈиҙёжҳ“еҸ—йҳ»пјҢиҝҗиҫ“жҲҗжң¬й«ҳж¶ЁпјҢеҸ еҠ дё»иҰҒдјҒдёҡејҖе·ҘзҺҮдёӢйҷҚпјҢжҖ»дҪ“дҫӣз»ҷйҮҸдёӢйҷҚеҠ еү§дәҶж•ҙдҪ“дҫӣдёҚеә”жұӮжғ…еҶөиҝӣдёҖжӯҘиҮіж•ҙдҪ“й”ҶзҹҝиҝӣеҸЈеқҮд»·иө°й«ҳпјҢеҗҢж—¶иҝӣеҸЈйҮҸе°Ҹе№…еәҰжіўеҠЁдёӢйҷҚеҸҲеӣ дёәйңҖжұӮеӣһеҚҮеңЁ2022е№ҙдёҠж¶ЁгҖӮе…·дҪ“ж•°жҚ®иҖҢиЁҖпјҢ2022е№ҙжҲ‘еӣҪй”ҶзІҫзҹҝиҝӣеҮәеҸЈйҮҸеҲҶеҲ«дёә65.5дёҮеҗЁе’Ң1.1дёҮеҗЁе·ҰеҸіпјҢиҖҢиҝӣеҸЈдҫқиө–еәҰд№ҹйҡҸзқҖеӣҪеҶ…ж•ҙдҪ“йңҖжұӮдёҠиЎҢе’ҢиҝӣеҸЈйҮҸжіўеҠЁдёҠж¶ЁпјҢеңЁ2022е№ҙе·Іиҫҫ98.5%гҖӮ

дә”гҖҒй”Ҷзҹҝз«һдәүж јеұҖ

дёңж–№й”ҶдёҡжҳҜеӣҪеҶ…жңҖеӨ§зҡ„й”Ҷиө„жәҗз”ҹдә§дјҒдёҡд№ӢдёҖпјҢдё“жіЁж·ұиҖ•й”ҶиЎҢдёҡпјҢдә§дёҡй“ҫдёҠдёӢжёёйҖүзҹҝе’Ңеә”з”ЁеҚҸеҗҢеҸ‘еұ•пјҢеҪўжҲҗе®Ңж•ҙй”ҶеҲ¶е“Ғе…Ёдә§дёҡй“ҫеёғеұҖпјҢзӣ®еүҚдё»иҰҒдёҡеҠЎеҢ…еҗ«й”Ҷй’ӣйҮҚзҹҝзү©ејҖйҮҮеҸҠзІҫйҖүгҖҒй”ҶеҲ¶е“Ғз”ҹдә§зӯүгҖӮжҚ®е…¶е…¬жҠҘж•°жҚ®жҳҫзӨәпјҢ2018е№ҙзәҰд»ҘжқҘйҡҸзқҖеӣҪеҶ…й”Ҷдә§дёҡж•ҙдҪ“зЁҖзјәеәҰе’ҢйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢеҠ д№ӢдјҒдёҡжҢҒз»ӯжү©еј й”Ҷзӣёе…ійўҶеҹҹеёғеұҖпјҢдёңж–№й”Ҷдёҡж•ҙдҪ“й”ҶиЎҢдёҡиҗҘ收жҢҒз»ӯиө°й«ҳпјҢдә§й”Җ规模еҲҶеҲ«д»Һ2018е№ҙзҡ„5.3дәҝе…ғе’Ң5.02дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„14.1дәҝе…ғе’Ң13.7дәҝе…ғпјҢдә§е“Ғз»“жһ„иҖҢиЁҖпјҢ2022е№ҙдёңж–№й”Ҷдёҡж— жңәйқһйҮ‘еұһй”Ҷдә§е“ҒеҚ жҜ”и¶…8жҲҗпјҢе…·дҪ“иҖҢиЁҖпјҢжҚ®2021е№ҙиҗҘ收结жһ„жқҘзңӢпјҢдё»иҰҒд»Ҙж°Ҝж°§еҢ–й”ҶгҖҒдәҢж°§еҢ–й”ҶгҖҒз”өе®№ж°§еҢ–й”Ҷе’ҢзЎ…й…ёй”Ҷзӯүдёәдё»пјҢеҲҶеҲ«еҚ жҜ”31.5%гҖҒ14.3%гҖҒ10.3%е’Ң5.6%гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй”ҶзҹҝиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй”ҶзҹҝиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй”ҶзҹҝиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«й”ҶзҹҝиЎҢдёҡжҠ•иө„дёҺи¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢй”ҶзҹҝиЎҢдёҡеҸ‘еұ•йў„жөӢеҲҶжһҗпјҢй”ҶзҹҝдјҒдёҡз®ЎзҗҶзӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй”ҶзҹҝдҫӣйңҖе’ҢиҝӣеҮәеҸЈзҺ°зҠ¶пјҢиҝӣеҸЈдҫқеӯҳеәҰжҸҗеҚҮпјҢеӣҪйҷ…д»·ж јдёҠж¶ЁеёҰеҠЁж•ҙдҪ“规模еўһй•ҝ [еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)