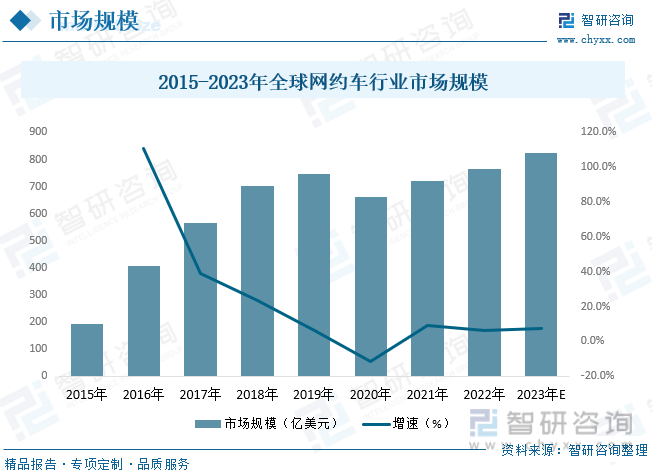

еҶ…е®№жҰӮиҝ°пјҡе…ЁзҗғзҪ‘зәҰиҪҰеёӮеңә规模еңЁиҝҮеҺ»еҮ е№ҙеҶ…е‘ҲзҺ°еҮәеҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғзҪ‘зәҰиҪҰеёӮеңә规模д»Һ2016ејҖе§ӢиҝҺжқҘзҲҶеҸ‘жҖ§зҡ„еўһй•ҝпјҢ2019е№ҙе…ЁзҗғзҪ‘зәҰиҪҰеёӮеңә规模зәҰдёә745.8дәҝзҫҺе…ғпјҢ2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚпјҢе…ЁзҗғзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模жңүжүҖдёӢйҷҚпјҢ2021е№ҙе…ЁзҗғзҪ‘зәҰиҪҰиЎҢдёҡжҳҜеёӮеңә规模ејҖе§Ӣеӣһжҡ–пјҢ2022е№ҙе…ЁзҗғзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模зәҰдёә766.7дәҝзҫҺе…ғпјҢе·ІжҒўеӨҚиҮіз–«жғ…еүҚж°ҙе№іпјҢ2015-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә21.75%пјҢйў„и®Ў2023е№ҙе…ЁзҗғзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模зәҰдёә824.2дәҝзҫҺе…ғгҖӮйҡҸзқҖжҷәиғҪжүӢжңәе’Ң移еҠЁдә’иҒ”зҪ‘зҡ„жҷ®еҸҠпјҢдәә们зҡ„еҮәиЎҢж–№ејҸеҸ‘з”ҹдәҶеҸҳеҢ–пјҢзҪ‘зәҰиҪҰдҪңдёәдёҖз§Қж–°еһӢеҮәиЎҢж–№ејҸеә”иҝҗиҖҢз”ҹгҖӮдёӯеӣҪеҹҺеёӮеҢ–иҝӣзЁӢеҠ йҖҹпјҢеҹҺеёӮдәӨйҖҡжӢҘе өе’ҢеҮәиЎҢйҡҫйўҳж—ҘзӣҠзӘҒеҮәпјҢзҪ‘зәҰиҪҰдҪңдёәдёҖз§ҚзҒөжҙ»гҖҒдҫҝжҚ·зҡ„еҮәиЎҢж–№ејҸеҸ—еҲ°дәҶи¶ҠжқҘи¶ҠеӨҡдәәзҡ„йқ’зқҗгҖӮдёӯеӣҪж”ҝеәңз§ҜжһҒжҺЁеҠЁдә’иҒ”зҪ‘е’Ңе®һдҪ“з»ҸжөҺиһҚеҗҲеҸ‘еұ•пјҢж”ҜжҢҒе’Ң规иҢғзҪ‘зәҰиҪҰиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёәзҪ‘зәҰиҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•жҸҗдҫӣдәҶж”ҝзӯ–зҺҜеўғзҡ„ж”ҜжҢҒгҖӮж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„еҸ‘еұ•пјҢдёәзҪ‘зәҰиҪҰиЎҢдёҡеёҰжқҘдәҶж–°зҡ„жңәйҒҮе’ҢжҢ‘жҲҳпјҢжҺЁеҠЁдәҶзҪ‘зәҰиҪҰиЎҢдёҡзҡ„иҪ¬еһӢе’ҢеҚҮзә§гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪзҪ‘зәҰиҪҰеңЁз»ҸеҺҶдәҶ2020е№ҙз–«жғ…еҗҺпјҢиҝ‘дёӨе№ҙйҖҗжӯҘжҒўеӨҚжҙ»еҠӣпјҢ2022е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模зәҰдёә2562дәҝе…ғпјҢ2015-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә31.79%гҖӮжңӘжқҘпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„еҸ‘еұ•пјҢдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮжңҚеҠЎиҙЁйҮҸе’Ңз”ЁжҲ·дҪ“йӘҢпјҢе®һзҺ°жӣҙй«ҳиҙЁйҮҸзҡ„еҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡе…ЁзҗғзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模гҖҒдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模гҖҒдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңәз”ЁжҲ·и§„жЁЎгҖҒдёӯеӣҪзҪ‘зәҰиҪҰиҪҰеһӢеёӮеңәд»ҪйўқеҚ жҜ”гҖҒдёӯеӣҪзҪ‘зәҰиҪҰеёӮеңәеҢәеҹҹеҲҶеёғ

дёҖгҖҒзҪ‘зәҰиҪҰиЎҢдёҡжҰӮиҝ°

зҪ‘зәҰиҪҰпјҢеҚізҪ‘з»ңйў„зәҰеҮәз§ҹжұҪиҪҰз»ҸиҗҘжңҚеҠЎзҡ„з®Җз§°пјҢжҳҜжҢҮд»Ҙдә’иҒ”зҪ‘жҠҖжңҜдёәдҫқжүҳжһ„е»әжңҚеҠЎе№іеҸ°пјҢжҺҘе…Ҙз¬ҰеҗҲжқЎд»¶зҡ„иҪҰиҫҶе’Ңй©ҫ驶е‘ҳпјҢйҖҡиҝҮж•ҙеҗҲдҫӣйңҖдҝЎжҒҜпјҢжҸҗдҫӣйқһе·Ўжёёзҡ„йў„зәҰеҮәз§ҹжұҪиҪҰжңҚеҠЎзҡ„з»ҸиҗҘжҙ»еҠЁгҖӮ

зҪ‘зәҰиҪҰжҳҜжҢҮйҖҡиҝҮдә’иҒ”зҪ‘е№іеҸ°жҸҗдҫӣзҡ„еҮәз§ҹиҪҰжңҚеҠЎпјҢдё»иҰҒеҲҶдёәд»ҘдёӢеҮ зұ»пјҡз§Ғ家иҪҰзҪ‘зәҰиҪҰпјҡз”ұз§ҒдәәиҪҰдё»жҸҗдҫӣзҡ„зҪ‘зәҰиҪҰжңҚеҠЎпјҢйҖҡеёёжҳҜдёӘдәәиҮӘе·ұзҡ„з§Ғ家иҪҰпјҢйҖҡиҝҮдә’иҒ”зҪ‘е№іеҸ°жҸҗдҫӣеҮәз§ҹиҪҰжңҚеҠЎпјӣеҮәз§ҹиҪҰзҪ‘зәҰиҪҰпјҡз”ұеҮәз§ҹиҪҰе…¬еҸёжҸҗдҫӣзҡ„зҪ‘зәҰиҪҰжңҚеҠЎпјҢйҖҡеёёжҳҜеҮәз§ҹиҪҰе…¬еҸёзҡ„иҪҰиҫҶпјҢйҖҡиҝҮдә’иҒ”зҪ‘е№іеҸ°жҸҗдҫӣеҮәз§ҹиҪҰжңҚеҠЎпјӣеҝ«иҪҰпјҡжҸҗдҫӣиҫғдёәз»ҸжөҺзҡ„зҪ‘зәҰиҪҰжңҚеҠЎпјҢйҖҡеёёжҳҜз§Ғ家иҪҰжҲ–еҮәз§ҹиҪҰе…¬еҸёзҡ„иҪҰиҫҶпјҢйҖҡиҝҮдә’иҒ”зҪ‘е№іеҸ°жҸҗдҫӣеҮәз§ҹиҪҰжңҚеҠЎпјӣдё“иҪҰпјҡжҸҗдҫӣй«ҳз«Ҝзҡ„зҪ‘зәҰиҪҰжңҚеҠЎпјҢйҖҡеёёжҳҜиұӘеҚҺиҪҰжҲ–е•ҶеҠЎиҪҰпјҢйҖҡиҝҮдә’иҒ”зҪ‘е№іеҸ°жҸҗдҫӣеҮәз§ҹиҪҰжңҚеҠЎпјӣйЎәйЈҺиҪҰпјҡз”ұз§ҒдәәиҪҰдё»жҸҗдҫӣзҡ„жӢјиҪҰжңҚеҠЎпјҢйҖҡеёёжҳҜз§Ғ家иҪҰпјҢйҖҡиҝҮдә’иҒ”зҪ‘е№іеҸ°жҸҗдҫӣжӢјиҪҰжңҚеҠЎпјӣиҪҰиҫҶз§ҹиөҒпјҡжҸҗдҫӣй•ҝжңҹз§ҹиөҒжҲ–зҹӯжңҹз§ҹиөҒзҡ„иҪҰиҫҶжңҚеҠЎпјҢйҖҡеёёжҳҜе•ҶеҠЎиҪҰжҲ–иұӘеҚҺиҪҰпјҢйҖҡиҝҮдә’иҒ”зҪ‘е№іеҸ°жҸҗдҫӣз§ҹиҪҰжңҚеҠЎгҖӮ

дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеүҚеҗҺз»ҸеҺҶдәҶеӣӣдёӘеҸ‘еұ•йҳ¶ж®өпјҢ2010-2013е№ҙпјҢжӯӨж—¶дёәеҲқжӯҘиҜ•зӮ№жңҹпјҢж»ҙж»ҙжү“иҪҰе®ҢжҲҗдәҶAиҪ®иһҚиө„пјҢејҖе§Ӣиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•жңҹпјӣ2014-2015е№ҙпјҢжӯӨж—¶дёәзҲҶеҸ‘жңҹпјҢиЎҢдёҡеҶ…ж¶Ңе…ҘеӨ§йҮҸзҡ„зҺ©е®¶пјҢе…ідәҺзҪ‘зәҰиҪҰ规иҢғжҖ§ж–Ү件еҸҠж”ҝеәңзӣёз»§еҸ‘еёғпјӣ2016-2017е№ҙпјҢжӯӨж—¶дёә规иҢғж•ҙеҗҲжңҹпјҢдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡ法规йҖҗжёҗе®Ңе–„пјҢж»ҙж»ҙжү“иҪҰдёҺдјҳжӯҘеҗҲ并пјҢеҪўжҲҗдәҶдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңәзҡ„з»қеҜ№йўҶеҜјиҖ…пјӣ2018е№ҙиҮід»ҠжңӘиҪ¬еһӢеҚҮзә§йҳ¶ж®өпјҢжӯӨж—¶зҪ‘зәҰиҪҰиЎҢдёҡеј•иө·зҡ„е®үе…Ёй—®йўҳеҫ—еҲ°еӣҪ家йҮҚи§ҶпјҢиЎҢдёҡйқўдёҙжҢ‘жҲҳгҖӮ

дәҢгҖҒдёӯеӣҪзҪ‘зәҰиҪҰеӣ ж”ҝзӯ–法规зҡ„е®Ңе–„иҖҢиҝӣдёҖжӯҘдә§дёҡдјҳеҢ–

дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡж”ҝзӯ–зҡ„еҸ‘еұ•и¶ӢеҠҝжҳҜ规иҢғеҢ–е’Ңж•ҙеҗҲпјҢеҠ ејәеҜ№зҪ‘зәҰиҪҰдјҒдёҡзҡ„зӣ‘з®Ўе’Ңз®ЎзҗҶпјҢдҝқйҡңз”ЁжҲ·е’ҢеёӮеңәзҡ„е®үе…Ёе’ҢзЁіе®ҡгҖӮ2023е№ҙ4жңҲеӣҪеҠЎйҷўеҸ‘еёғгҖҠеӣҪеҠЎйҷўе…ідәҺеҚ°еҸ‘вҖңеҚҒеӣӣдә”вҖқеёӮеңәзӣ‘з®ЎзҺ°д»ЈеҢ–规еҲ’зҡ„йҖҡзҹҘеӣҪеҸ‘[2021]30еҸ·гҖӢдёӯжҢҮеҮәпјҡе®Ңе–„зҪ‘зәҰиҪҰгҖҒе…ұдә«еҚ•иҪҰгҖҒжұҪиҪҰеҲҶж—¶з§ҹиөҒгҖҒзҪ‘з»ңиҙ§иҝҗзӯүдәӨйҖҡиҝҗиҫ“ж–°дёҡжҖҒзӣ‘管规еҲҷе’Ңж ҮеҮҶгҖӮеј•еҜје№іеҸ°дјҒдёҡжҸҗеҚҮжңҚеҠЎж°ҙе№іпјҢеҗёеј•жӣҙеӨҡз»ҸиҗҘиҖ…зәҝдёҠз»ҸиҗҘеҲӣдёҡгҖӮ

![дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡж”ҝзӯ–зҡ„еҸ‘еұ•и¶ӢеҠҝжҳҜ规иҢғеҢ–е’Ңж•ҙеҗҲпјҢеҠ ејәеҜ№зҪ‘зәҰиҪҰдјҒдёҡзҡ„зӣ‘з®Ўе’Ңз®ЎзҗҶпјҢдҝқйҡңз”ЁжҲ·е’ҢеёӮеңәзҡ„е®үе…Ёе’ҢзЁіе®ҡгҖӮ2023е№ҙ4жңҲеӣҪеҠЎйҷўеҸ‘еёғгҖҠеӣҪеҠЎйҷўе…ідәҺеҚ°еҸ‘вҖңеҚҒеӣӣдә”вҖқеёӮеңәзӣ‘з®ЎзҺ°д»ЈеҢ–规еҲ’зҡ„йҖҡзҹҘеӣҪеҸ‘[2021]30еҸ·гҖӢдёӯжҢҮеҮәпјҡе®Ңе–„зҪ‘зәҰиҪҰгҖҒе…ұдә«еҚ•иҪҰгҖҒжұҪиҪҰеҲҶж—¶з§ҹиөҒгҖҒзҪ‘з»ңиҙ§иҝҗзӯүдәӨйҖҡиҝҗиҫ“ж–°дёҡжҖҒзӣ‘管规еҲҷе’Ңж ҮеҮҶгҖӮеј•еҜје№іеҸ°дјҒдёҡжҸҗеҚҮжңҚеҠЎж°ҙе№іпјҢеҗёеј•жӣҙеӨҡз»ҸиҗҘиҖ…зәҝдёҠз»ҸиҗҘеҲӣдёҡгҖӮ](https://img.chyxx.com/images/2023/0628/245a5a863fce5a48d57d75f73944c621f25a413b.png?x-oss-process=style/wt750)

дёӯеӣҪзҪ‘зәҰиҪҰз”ЁжҲ·дё»иҰҒйӣҶдёӯеңЁе№ҙиҪ»дәәе’ҢеҹҺеёӮзҷҪйўҶзҫӨдҪ“пјҢе…¶зҪ‘зәҰиҪҰз”ЁжҲ·зҡ„дҪҝз”Ёйў‘зҺҮд№ҹеңЁдёҚж–ӯжҸҗй«ҳгҖӮдёӯеӣҪзҪ‘зәҰиҪҰз”ЁжҲ·дёӯпјҢе№ҙйҫ„еңЁ18-35еІҒзҡ„з”ЁжҲ·еҚ жҜ”жңҖй«ҳпјҢиҫҫеҲ°дәҶ68.5%гҖӮеҗҢж—¶пјҢеҹҺеёӮзҷҪйўҶзҫӨдҪ“д№ҹжҳҜзҪ‘зәҰиҪҰз”ЁжҲ·зҡ„дё»иҰҒзҫӨдҪ“пјҢеҚ жҜ”иҫҫеҲ°дәҶ60.5%гҖӮжңӘжқҘпјҢйҡҸзқҖзҪ‘зәҰиҪҰиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•е’ҢжңҚеҠЎиҙЁйҮҸзҡ„жҸҗеҚҮпјҢдёӯеӣҪзҪ‘зәҰиҪҰз”ЁжҲ·зҡ„дҪҝз”ЁзҺҮе’ҢдҪҝз”Ёйў‘зҺҮжңүжңӣиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

дёүгҖҒеҗҺз–«жғ…ж—¶д»ЈпјҢдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡдә§дёҡй“ҫиҝӣдёҖжӯҘдјҳеҢ–ж•ҙеҗҲ

дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡдә§дёҡй“ҫж¶Ҳиҙ№еӨҚжқӮпјҢдә§дёҡй“ҫд»ҺеҸёжңәжңҚеҠЎз«Ҝеҗ‘з»Ҳз«Ҝз”ЁжҲ·дә§еҮәпјҢе…¶еҸёжңәз«Ҝдё»иҰҒдёәиҪҰдјҒгҖҒеҮәз§ҹиҪҰе…¬еҸёгҖҒжӢҘиҪҰе…¬еҸёгҖҒз§Ғ家иҪҰпјӣеҸёжңәйҖҡиҝҮиҝҷдәӣжё йҒ“жӢҘжңүеҸҜдҪҝз”ЁжңҚеҠЎзҡ„д№ҳз”ЁиҪҰеңЁз»ҸиҝҮC2CжЁЎејҸгҖҒеҮәз§ҹиҪҰе…¬еҸёгҖҒB2BжЁЎејҸзӯүз»„з»Үж–№ејҸе…ҘдҪҸе№іеҸ°пјӣе№іеҸ°зұ»еһӢеҲҶдёәиҒҡеҗҲзұ»е№іеҸ°еҸҠеһӮзӣҙзұ»е№іеҸ°пјҢиҒҡеҗҲзұ»е№іеҸ°дё»иҰҒдёәж”Ҝд»ҳе®қгҖҒеҫ®дҝЎгҖҒзҫҺеӣўгҖҒжҗәзЁӢж—…жёёгҖҒеӨ§дј—зӮ№иҜ„гҖҒй«ҳеҫ·ең°еӣҫж»ҙж»ҙеҮәиЎҢзӯүпјӣеһӮзӣҙзұ»е№іеҸ°дё»иҰҒдёәеҳҖе—’еҮәиЎҢгҖҒиҠұе°ҸзҢӘгҖҒзҘһе·һдё“иҪҰзӯүпјӣжңҖеҗҺжөҒеҗ‘зҪ‘зәҰиҪҰж¶Ҳиҙ№иҖ…гҖӮ

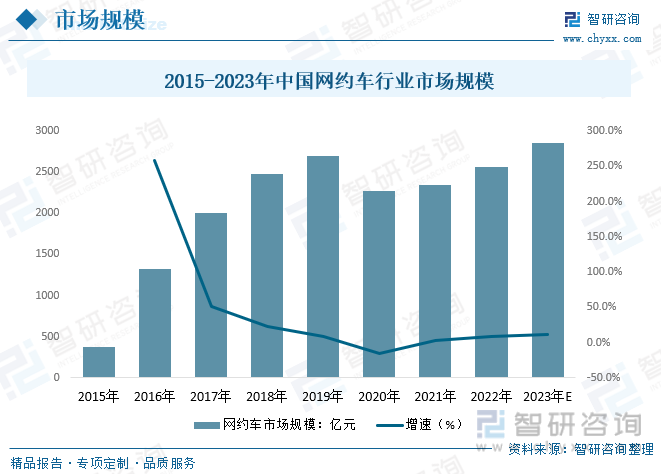

йҡҸзқҖдә’иҒ”зҪ‘иЎҢзҡ„еҸ‘еұ•пјҢдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡзҡ„йҖҗжёҗ规иҢғпјҢе…¶зҪ‘зәҰиҪҰиЎҢдёҡз”ЁжҲ·и§„жЁЎжҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢеҜ№зҪ‘зәҰиҪҰиЎҢдёҡзҡ„йңҖжұӮд№ҹйҡҸд№ӢдёҠж¶ЁпјҢ2020е№ҙдёӯеӣҪеҸ—еҲ°ж–°еҶ з–«жғ…зҡ„еҶІеҮ»иҫғдёәдёҘйҮҚпјҢе…¶еұ…家ж”ҝзӯ–зӣҙжҺҘеҪұе“ҚдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҜјиҮҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡз”ЁжҲ·и§„жЁЎеҸ‘еұ•еҒңж»һпјҢйҡҸзқҖз–«жғ…жҖҒеҠҝзҡ„ж”ҫзј“пјҢдёӯеӣҪзҪ‘зәҰиҪҰз”ЁжҲ·дәәж•°жңүжүҖеӣһжҡ–пјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪзҪ‘зәҰиҪҰз”ЁжҲ·дәәж•°дёә4.37дәҝдәәпјҢеңЁеҗҺз–«жғ…ж—¶д»ЈпјҢдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡйҖҗжӯҘеӣһжҡ–гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

еӣӣгҖҒе…ЁзҗғзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢиЎҢдёҡз«һдәүеҠ еү§

е…ЁзҗғзҪ‘зәҰиҪҰеёӮеңә规模еңЁиҝҮеҺ»еҮ е№ҙеҶ…е‘ҲзҺ°еҮәеҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғзҪ‘зәҰиҪҰеёӮеңә规模д»Һ2016ејҖе§ӢиҝҺжқҘзҲҶеҸ‘жҖ§зҡ„еўһй•ҝпјҢ2019е№ҙе…ЁзҗғзҪ‘зәҰиҪҰеёӮеңә规模зәҰдёә745.8дәҝзҫҺе…ғпјҢ2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚпјҢе…ЁзҗғзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模жңүжүҖдёӢйҷҚпјҢ2021е№ҙе…ЁзҗғзҪ‘зәҰиҪҰиЎҢдёҡжҳҜеёӮеңә规模ејҖе§Ӣеӣһжҡ–пјҢ2022е№ҙе…ЁзҗғзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模зәҰдёә766.7дәҝзҫҺе…ғпјҢе·ІжҒўеӨҚиҮіз–«жғ…еүҚж°ҙе№іпјҢ2015-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә21.75%пјҢйў„и®Ў2023е№ҙе…ЁзҗғзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模зәҰдёә824.2дәҝзҫҺе…ғгҖӮ

дә”гҖҒйҡҸзқҖз–«жғ…жҖҒеҠҝзҡ„ж”ҫзј“пјҢдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡйҖҗжёҗжҒўеӨҚжҙ»еҠӣ

йҡҸзқҖжҷәиғҪжүӢжңәе’Ң移еҠЁдә’иҒ”зҪ‘зҡ„жҷ®еҸҠпјҢдәә们зҡ„еҮәиЎҢж–№ејҸеҸ‘з”ҹдәҶеҸҳеҢ–пјҢзҪ‘зәҰиҪҰдҪңдёәдёҖз§Қж–°еһӢеҮәиЎҢж–№ејҸеә”иҝҗиҖҢз”ҹгҖӮдёӯеӣҪеҹҺеёӮеҢ–иҝӣзЁӢеҠ йҖҹпјҢеҹҺеёӮдәӨйҖҡжӢҘе өе’ҢеҮәиЎҢйҡҫйўҳж—ҘзӣҠзӘҒеҮәпјҢзҪ‘зәҰиҪҰдҪңдёәдёҖз§ҚзҒөжҙ»гҖҒдҫҝжҚ·зҡ„еҮәиЎҢж–№ејҸеҸ—еҲ°дәҶи¶ҠжқҘи¶ҠеӨҡдәәзҡ„йқ’зқҗгҖӮдёӯеӣҪж”ҝеәңз§ҜжһҒжҺЁеҠЁдә’иҒ”зҪ‘е’Ңе®һдҪ“з»ҸжөҺиһҚеҗҲеҸ‘еұ•пјҢж”ҜжҢҒе’Ң规иҢғзҪ‘зәҰиҪҰиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёәзҪ‘зәҰиҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•жҸҗдҫӣдәҶж”ҝзӯ–зҺҜеўғзҡ„ж”ҜжҢҒгҖӮж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„еҸ‘еұ•пјҢдёәзҪ‘зәҰиҪҰиЎҢдёҡеёҰжқҘдәҶж–°зҡ„жңәйҒҮе’ҢжҢ‘жҲҳпјҢжҺЁеҠЁдәҶзҪ‘зәҰиҪҰиЎҢдёҡзҡ„иҪ¬еһӢе’ҢеҚҮзә§гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪзҪ‘зәҰиҪҰеңЁз»ҸеҺҶдәҶ2020е№ҙз–«жғ…еҗҺпјҢиҝ‘дёӨе№ҙйҖҗжӯҘжҒўеӨҚжҙ»еҠӣпјҢ2022е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңә规模зәҰдёә2562дәҝе…ғпјҢ2015-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә31.79%гҖӮжңӘжқҘпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„еҸ‘еұ•пјҢдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮжңҚеҠЎиҙЁйҮҸе’Ңз”ЁжҲ·дҪ“йӘҢпјҢе®һзҺ°жӣҙй«ҳиҙЁйҮҸзҡ„еҸ‘еұ•гҖӮ

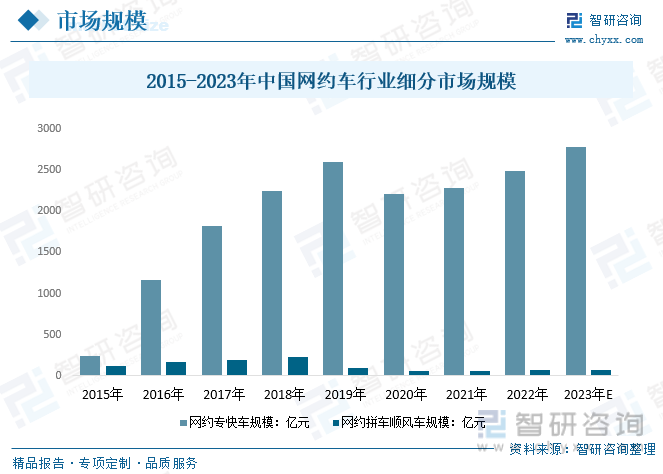

дёӯеӣҪзҪ‘зәҰиҪҰеёӮеңә规模з»ҶеҲҶеҸҜеҲҶдёәдё“еҝ«иҪҰеҸҠзҪ‘зәҰжӢјиҪҰйЎәйЈҺиҪҰпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢзҪ‘зәҰдё“еҝ«иҪҰеҚ жҚ®дәҶеӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪзҪ‘зәҰдё“еҝ«иҪҰ规模дёә2490.64дәҝе…ғпјҢзҪ‘зәҰжӢјиҪҰйЎәйЈҺиҪҰеёӮеңә规模дёә71.36дәҝе…ғпјҢиҜҙжҳҺдёӯеӣҪзҪ‘зәҰиҪҰз”ЁжҲ·дё»иҰҒеә”з”ЁеңәжҷҜдёәеёӮеҢәеҶ…пјҢиҖҢеёӮеҢәеӨ–еҸҠеҗҢиЎҢжӢјиҪҰеә”з”Ёиҫғе°‘пјҢйў„и®Ў2023е№ҙдёӯеӣҪзҪ‘зәҰдё“еҝ«иҪҰеёӮеңә规模зәҰдёҠж¶ЁиҮі2775.61дәҝе…ғпјҢзҪ‘зәҰжӢјиҪҰйЎәйЈҺиҪҰеёӮеңә规模зәҰдёҠж¶ЁиҮі76.39дәҝе…ғгҖӮ

ж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪзҪ‘зәҰиҪҰиҪҰеһӢдё»иҰҒеҲҶдёәеҮәз§ҹиҪҰгҖҒдё“дёҡеҸҠйқһдё“дёҡиҪҰпјҢе…¶дёӯдё“дёҡеҸҠйқһдё“дёҡиҪҰеҚ жҚ®дәҶеӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢ2022е№ҙдё“дёҡеҸҠйқһдё“дёҡиҪҰеҚ жҜ”зәҰдёә84.79%пјҢеҮәз§ҹеҮәеҚ жҜ”зәҰдёә15.21%пјҢе…¶дё»иҰҒеҺҹеӣ дёәеҮәз§ҹиҪҰйҷӨдәҶеҸҜд»ҘеңЁеңЁзәҝжҺҘеҚ•д»ҘеӨ–иҝҳеҸҜд»ҘзӣҙжҺҘжӢүе®ўпјҢиҖҢдё“дёҡеҸҠйқһдё“дёҡиҪҰеҸӘиғҪйҖҡиҝҮе№іеҸ°жҙҫеҚ•жЁЎејҸжҺҘеҚ•гҖӮ

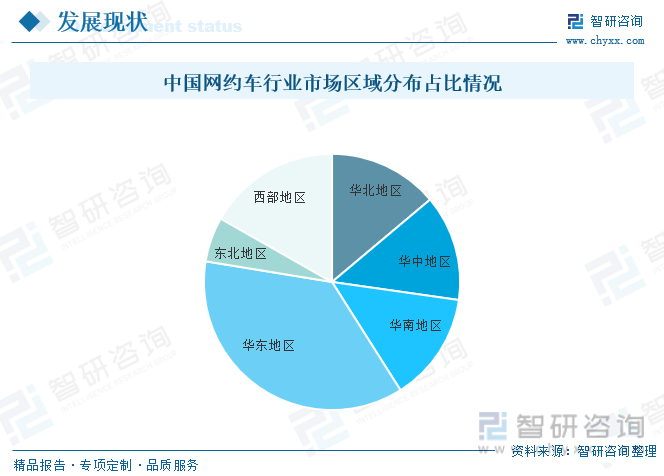

дёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡзҡ„еёӮеңәд»Ҫйўқдё»иҰҒйӣҶдёӯеңЁдёҖдәҢзәҝеҹҺеёӮпјҢдҪҶйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’ҢзҪ‘зәҰиҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёүзәҝеҸҠд»ҘдёӢеҹҺеёӮзҡ„еёӮеңәд»Ҫйўқд№ҹеңЁйҖҗжёҗеўһеҠ гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪзҪ‘зәҰиҪҰеёӮеңәеҢәеҹҹеҲҶеёғе‘ҲзҺ°зӢ¬и§’е…ҪжҖҒеҠҝпјҢеҚҺдёңең°еҢәеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”зәҰдёә36.56%гҖӮжңӘжқҘпјҢдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡзҡ„еёӮеңәз«һдәүе°ҶжӣҙеҠ жҝҖзғҲпјҢдјҒдёҡйңҖиҰҒдёҚж–ӯжҸҗеҚҮжңҚеҠЎиҙЁйҮҸе’Ңз”ЁжҲ·дҪ“йӘҢпјҢжүҚиғҪеңЁеёӮеңәдёӯиҺ·еҫ—жӣҙеӨ§зҡ„д»Ҫйўқе’ҢжӣҙеҘҪзҡ„еҸ‘еұ•гҖӮ

йҡҸзқҖзҪ‘зәҰиҪҰз”ЁжҲ·зҡ„йҖҗжёҗеўһеӨҡпјҢеёӮеңәйңҖжұӮзӣёеҜ№ж—әзӣӣпјҢеҜјиҮҙи¶ҠжқҘи¶ҠеӨҡзҡ„зҺ©е®¶иҝӣе…ҘеёӮеңәпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡдјҒдёҡж•°йҮҸе‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢеёӮеңәз«һдәүзӣёеҜ№иҫғдёәжҝҖзғҲпјҢдёӯеӣҪзҪ‘зәҰиҪҰдјҒдёҡйңҖиҰҒжіЁйҮҚжҸҗеҚҮжңҚеҠЎиҙЁйҮҸгҖҒеҠ ејәе“ҒзүҢе»әи®ҫгҖҒжҺЁеҠЁж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„еә”з”ЁгҖҒеҠ ејәж•°жҚ®е®үе…Ёе’Ңйҡҗз§ҒдҝқжҠӨгҖҒз§ҜжһҒе“Қеә”ж”ҝзӯ–иҰҒжұӮзӯүж–№йқўпјҢжүҚиғҪеңЁеёӮеңәз«һдәүдёӯиҺ·еҫ—жӣҙеӨ§зҡ„дјҳеҠҝе’ҢжӣҙеҘҪзҡ„еҸ‘еұ•гҖӮ

е…ӯгҖҒдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңәз«һдәүиҫғдёәжҝҖзғҲпјҢиЎҢдёҡеҶ…зҺ©е®¶дј—еӨҡ

йҡҸзқҖдёӯеӣҪзҪ‘зәҰиҪҰеёӮеңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢж¶ҢзҺ°еҮәдәҶдёҖжү№дјҳз§Җзҡ„зҪ‘зәҰиҪҰе№іеҸ°пјҢ2022е№ҙдҪҚеҲ—дёӯеӣҪзҪ‘зәҰиҪҰе“ҒзүҢжҺ’иЎҢжҰңеүҚеҚҒзҡ„жңүж»ҙж»ҙеҮәиЎҢгҖҒT3еҮәиЎҢгҖҒжӣ№ж“ҚеҮәиЎҢгҖҒйҰ–жұҪзәҰиҪҰгҖҒдә«йҒ“еҮәиЎҢгҖҒзҘһе·һдё“иҪҰгҖҒеҰӮзҘәеҮәиЎҢгҖҒзҫҺеӣўжү“иҪҰгҖҒеҳҖе—’еҮәиЎҢе’ҢдёҮйЎәеҸ«иҪҰгҖӮзҪ‘зәҰиҪҰиЎҢдёҡж•°жҚ®з»ҹи®ЎжҳҫзӨәпјҢ2021е№ҙ7жңҲд»ҘжқҘпјҢе·Іжңүжӣ№ж“ҚеҮәиЎҢгҖҒT3еҮәиЎҢгҖҒеҰӮзҘәеҮәиЎҢгҖҒеӨ§дј—еҮәиЎҢзӯүеӨҡ家зҪ‘зәҰиҪҰе№іеҸ°иҺ·еҫ—ж–°дёҖиҪ®иһҚиө„гҖӮе…¶дёӯпјҢд»…жӣ№ж“ҚеҮәиЎҢгҖҒT3еҮәиЎҢдёӨ家平еҸ°зҡ„иһҚиө„йўқе°ұи¶…иҝҮзҷҫдәҝе…ғгҖӮзӣ®еүҚжҲ‘еӣҪзҪ‘зәҰиҪҰзҡ„иЎҢдёҡйӣҶдёӯеәҰжҜ”иҫғй«ҳпјҢдё»иҰҒд»Ҙжӣ№ж“ҚеҮәиЎҢгҖҒж»ҙж»ҙеҮәиЎҢзӯүдёәдё»иҰҒзҡ„еёӮеңәгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

ж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„еә”з”ЁпјҡйҡҸзқҖж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢзҪ‘зәҰиҪҰдјҒдёҡе°ҶеҠ йҖҹжҺЁе№ҝж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜпјҢжҸҗй«ҳеҮәиЎҢж•ҲзҺҮе’ҢзҺҜдҝқжҖ§иғҪпјҢеҗҢж—¶д№ҹеҸҜд»ҘйҷҚдҪҺдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬пјӣеӨҡе…ғеҢ–жңҚеҠЎжЁЎејҸзҡ„еҸ‘еұ•пјҡзҪ‘зәҰиҪҰдјҒдёҡе°ҶйҖҗжёҗжӢ“еұ•жңҚеҠЎиҢғеӣҙпјҢжҺЁеҮәеӨҡе…ғеҢ–зҡ„жңҚеҠЎжЁЎејҸпјҢеҢ…жӢ¬еҮәз§ҹиҪҰгҖҒдё“иҪҰгҖҒйЎәйЈҺиҪҰгҖҒеҢ…иҪҰзӯүпјҢж»Ўи¶із”ЁжҲ·дёҚеҗҢзҡ„еҮәиЎҢйңҖжұӮпјӣдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„еә”з”ЁпјҡзҪ‘зәҰиҪҰдјҒдёҡе°ҶеҠ йҖҹжҺЁе№ҝдәәе·ҘжҷәиғҪжҠҖжңҜпјҢжҸҗй«ҳеҮәиЎҢжңҚеҠЎзҡ„жҷәиғҪеҢ–ж°ҙе№іпјҢеҢ…жӢ¬жҷәиғҪи°ғеәҰгҖҒжҷәиғҪеҢ№й…ҚгҖҒжҷәиғҪеҜјиҲӘзӯүпјҢжҸҗй«ҳз”ЁжҲ·зҡ„еҮәиЎҢдҪ“йӘҢе’ҢжңҚеҠЎиҙЁйҮҸпјӣиЎҢдёҡз«һдәүзҡ„еҠ еү§пјҡйҡҸзқҖзҪ‘зәҰиҪҰиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢиЎҢдёҡз«һдәүе°ҶиҝӣдёҖжӯҘеҠ еү§пјҢдјҒдёҡйңҖиҰҒдёҚж–ӯжҸҗеҚҮжңҚеҠЎиҙЁйҮҸе’Ңз”ЁжҲ·дҪ“йӘҢпјҢжүҚиғҪеңЁеёӮеңәдёӯиҺ·еҫ—жӣҙеӨ§зҡ„д»Ҫйўқе’ҢжӣҙеҘҪзҡ„еҸ‘еұ•пјӣж”ҝзӯ–зҺҜеўғзҡ„еҸҳеҢ–пјҡж”ҝзӯ–зҺҜеўғзҡ„еҸҳеҢ–е°ҶеҜ№зҪ‘зәҰиҪҰиЎҢдёҡзҡ„еҸ‘еұ•дә§з”ҹйҮҚиҰҒеҪұе“ҚпјҢдјҒдёҡйңҖиҰҒз§ҜжһҒе“Қеә”ж”ҝзӯ–иҰҒжұӮпјҢйҒөе®Ҳзӣёе…іжі•еҫӢ法规пјҢеҠ ејәиҮӘеҫӢе’Ң规иҢғеҢ–з®ЎзҗҶгҖӮжҖ»дҪ“жқҘиҜҙпјҢжңӘжқҘдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡе°ҶеҠ йҖҹжҺЁе№ҝж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜпјҢжӢ“еұ•еӨҡе…ғеҢ–зҡ„жңҚеҠЎжЁЎејҸпјҢеҠ йҖҹжҺЁе№ҝдәәе·ҘжҷәиғҪжҠҖжңҜпјҢйқўдёҙжӣҙеҠ жҝҖзғҲзҡ„иЎҢдёҡз«һдәүе’Ңж”ҝзӯ–зҺҜеўғзҡ„еҸҳеҢ–гҖӮдјҒдёҡйңҖиҰҒдёҚж–ӯжҸҗеҚҮжңҚеҠЎиҙЁйҮҸе’Ңз”ЁжҲ·дҪ“йӘҢпјҢз§ҜжһҒе“Қеә”ж”ҝзӯ–иҰҒжұӮпјҢжүҚиғҪеңЁеёӮеңәдёӯиҺ·еҫ—жӣҙеӨ§зҡ„дјҳеҠҝе’ҢжӣҙеҘҪзҡ„еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« , еҢ…еҗ«2024-2030е№ҙзҪ‘зәҰиҪҰиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғпјҢзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҠ йҖҹжҺЁе№ҝж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜпјҢжӢ“еұ•еӨҡе…ғеҢ–зҡ„жңҚеҠЎжЁЎејҸ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2023/0629/134a8a9d410832f6ea5b8f80721426d27f56c239.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢиЎҢдёҡйӣҶдёӯеәҰй«ҳ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзҪ‘зәҰиҪҰиЎҢдёҡеҸ‘еұ•еӣһйЎҫеҸҠиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡиЎҢдёҡиөӣйҒ“зғӯеәҰдёҚеҮҸпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/2022/02/W0719MBUKK_m.png?x-oss-process=style/w320)