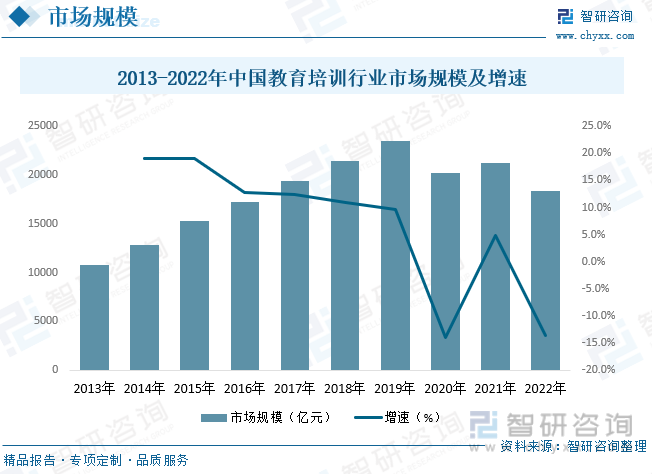

内容概述:随着教育产业化进程的不断推进,近年来国内各类培训机构得到了快速发展,迎合大学生需求的教育培训机构不断涌现,如艺术高考、公考、教招、驾校、专升本、IT及职业技能、各类英语(四六级、托福、雅思)培训机构等。伴随着就业竞争压力的不断增加,培训产业的发展突飞猛进,培训机构呈爆发性增长。据统计,2013年我国教育培训行业市场规模10757亿元,到2022年增长到了约18320亿元。

关键词:教育培训行业产业链、教育培训市场规模、教育培训细分市场规模、教育培训投融资现状、教育培训发展趋势

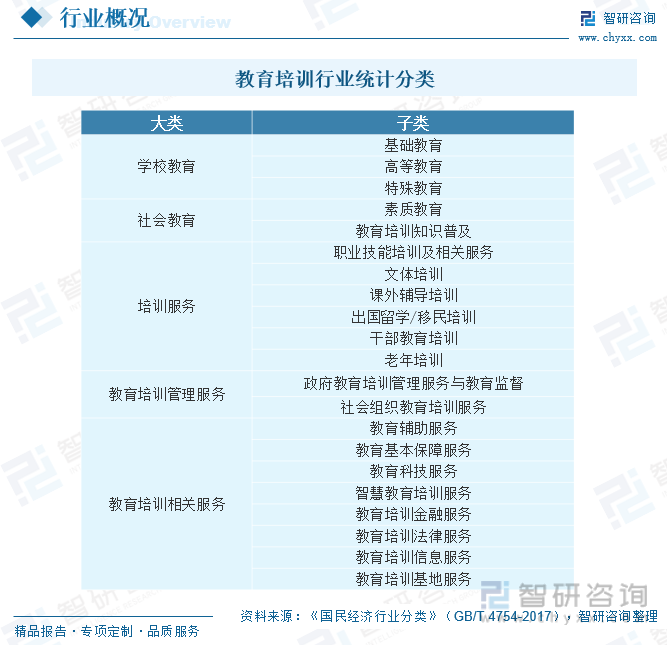

一、教育培训行业统计分类

教育培训是从20世纪80年代以来逐渐兴起的一种将知识教育资源信息化的机构或在线学习系统。这种机构或网站包含从幼儿教育到大学、成人或者出国培训等各个阶层的教育信息,也包括工作岗位上的技能培训,是以提供教育资源和培训信息为主要内容的专门性网站或培训机构。按照培训对象和培训内容,教育培训行业可以划分为5个大类和21个子类,划分标准如下:

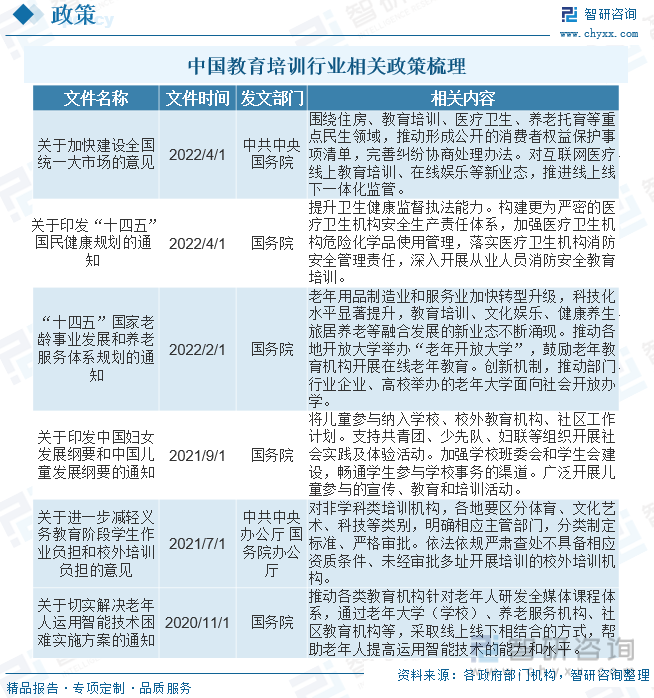

二、教育培训行业相关政策

教育是国之大计,国家陆续出台政策持续推进我国教育高质量发展。从行业层面来看,非学科政策持续完善,引导行业规范运营;职业教育利好政策频发,产教融合及校企合作将进一步发展。随着AI、大数据、VR等技术的发展,创新品类持续增加,将为学生提供多元化、个性化的教学服务。近年来我国教育培训行业相关政策如下:

相关报告:智研咨询发布的《中国教育培训行业发展形势分析及投资趋势分析报告》

三、教育培训行业产业链

教育行业相对刚需,政策性强,周期性相对不显。从产业链来看:上游主要包括物业支持、师资支持和技术支持,此外还包括课程体系和教具供应商。中游则主要包括各类培训机构,主要包括课程体系、运营管理体系构建和提供各种类型的课程服务等(大班/小班/一对一,线上或线下,双师模式等)。下游主要包括各类线上+线下渠道等进行推广,最终面向终端消费者(学生或学校等)。

四、中国教育培训行业发展现状分析

随着教育产业化进程的不断推进,近年来国内各类培训机构得到了快速发展,迎合大学生需求的教育培训机构不断涌现,如艺术高考、公考、教招、驾校、专升本、IT及职业技能、各类英语(四六级、托福、雅思)培训机构等。伴随着就业竞争压力的不断增加,培训产业的发展突飞猛进,培训机构呈爆发性增长。据统计,2013年我国教育培训行业市场规模10757亿元,到2022年增长到了约18320亿元。

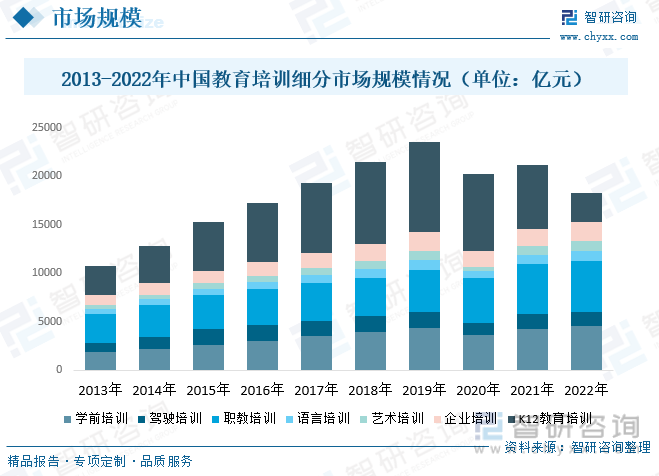

教育培训相对于学校教育,其特点表现为形式灵活、内容多样、针对性强,侧重于满足人们某一特定方面需求,能够快速传授社会或个人所需的各种技术、方法等教育培训行业对于整个社会人力资本提高,对于经济社会发展具有重要的作用,是培育和增强国家软实力非常重要的措施,近年来我国教育培训行业市场规模不断扩大,从细分市场来看,2022年我国学前培训市场规模占比约24.70%,驾驶培训市场规模占比约7.90%,职教培训市场规模占比约29.08%,语言培训市场规模占比约5.43%,艺术培训市场规模占比约5.58%,企业培训市场规模占比约10.82%,K12教育培训市场规模占比约16.48%。

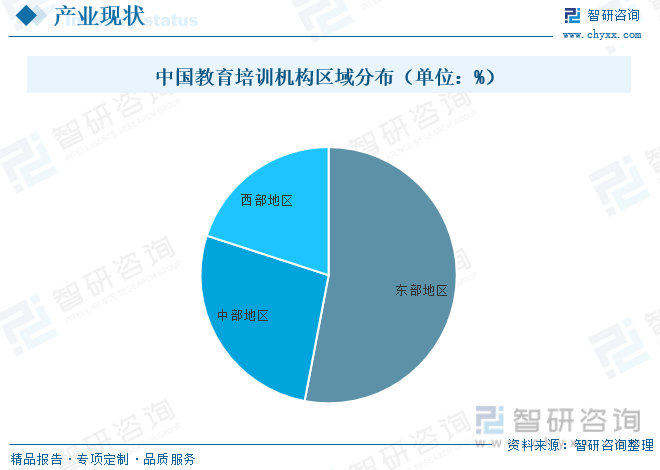

从教育培训机构的区域分布可间接反映出地区的经济水平,全国53%的培训机构分布在经济与信息技术较发达的东部,东部的国内外大企业、商业机构众多,对人才需求量大且要求高,因而带动教育培训行业的市场需求。中部及西部地区因经济发展落后于东部,教育培训市场发展也较为滞后,教育培训机构在中部及西部占比分别为27%和20%。

目前,中国教育培训机构已达数百万家,其中,英语、IT和K12教育成为培训行业的三大支柱。各类教育培训细分市场规模以每年20%的速度快速发展,呈现出喷井式的增长现象。教育培训行业的品牌化战略布局逐渐形成。各大教育培训机构主打品牌战,并于所在细分市场精耕细作、垂直发展,将标准化、专业化和规模化的管理运营模式推向全国。据统计,2022年我国教育行业投资数量为240件,投资金额合计363.28亿元,从2022年各教育细分赛道的融资情况来看,职业培训共发生48起融资事件69起融资事件,融资总金额超123.39亿元,为各赛道融资之首。

五、中国培训教育行业重点企业

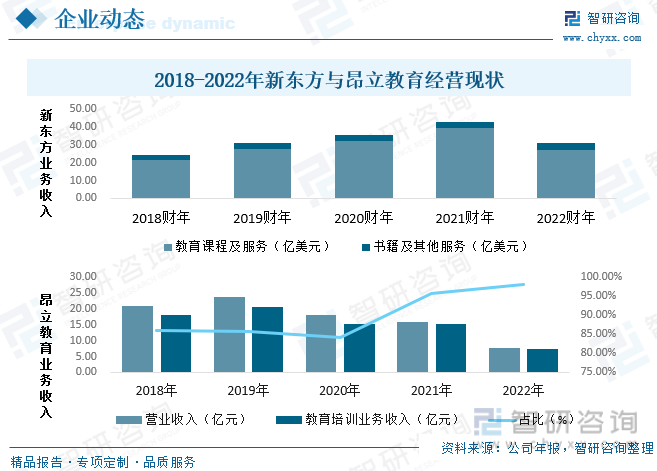

新东方教育科技(集团)有限公司集团由1993年成立的北京新东方学校发展壮大而来,目前拥有素质教育、国际教育、成人教育、智慧教育、直播电商等多个业务板块,打造了新东方学习成长中心、新东方素质成长中心、新东方国际教育、新东方大学生学习与发展中心等诸多知名教育品牌。在教育培训行业遭遇“双减”之后,新东方宣布全面关闭K12在线教育业务,并开始在各个行业探索转型之路。早在2021年12月,新东方宣布成立“东方甄选”,正式加入直播带货。据统计,2022财年新东方营业收入为31.05亿美元,同比下降27.39%。

上海新南洋昂立教育科技股份有限公司由上海交通大学发起和组建,1992年7月30日经上海市人民政府教育卫生办公室批准设立,1993年6月14日在上海证券交易所上市。2014年,公司完成重大资产重组,收购上海昂立教育科技集团有限公司全部股份。2018年,公司更名为上海新南洋昂立教育科技股份有限公司,公司证券简称由“新南洋”变更为“昂立教育。受“双减政策”影响,2022年昂立教育营业收入为7.60亿元,降幅52.10%,其中教育培训业务收入为7.45亿元,降幅50.93%,占总营收比重为98.03%。

六、中国教育培训行业发展趋势

1、跨赛道布局成为新趋势

目前,非学科培训仍是一个非常早期分散的市场,市场集中度较低,存在程度较高的同质化现象,在政策规范运营要求下仍具有较广阔的市场空间。随着原K12学科龙头企业的进入,素质教育行业精细化运营能力水平有所提升,教育理念、师资力量、产品和业务模式更新迅速,跨赛道布局和跨领域竞争成为新的发展趋势。

2、成人教育培训成热门赛道

随着社会对个体学历背景、通识技能、综合素质需求的逐渐增强,终身学习的理念更加深入人心。教育部、人力资源和社会保障部在2021年11月召开的“2022届全国普通高校毕业生就业创业工作网络视频会议”上介绍“2022届高校毕业生规模预计1076万,同比增长167万人”,高校毕业生规模和数量均创历史新高。在就业竞争加剧的背景下,专升本、考研、考公、考证等学员报考人数、规模持续提升。“双减”之后,成人教育业务成为教育培训机构转型的热门赛道,多家教育培训机构先后加码包括考研、自考、考证等在内的成人教育培训赛道。

3、素质教育培训进入规范发展期

随着我国经济发展对人才的要求不断提高,素质教育的重要性日益突出,素质教育已成为教育行业最具潜力的新赛道之一。“双减”后原K12培训机构纷纷转向素质教育赛道,因学生需求分散,细分赛道众多,培训产品多元。目前以素质教育为主的非学科辅导尚处于早期发展阶段,市场格局未定,头部公司有机会进一步整合市场,国内用户对非学科类课程需求稳定。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国教育培训行业发展形势分析及投资趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国教育培训行业发展形势分析及投资趋势分析报告

《2024-2030年中国教育培训行业发展形势分析及投资趋势分析报告》共十一章,包含中国公务及研究生考试培训市场分析,中国教育培训行业主要机构经营分析,中国教育培训行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国教育培训行业全景速览:政策加持,成人教育培训成热门赛道[图]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)