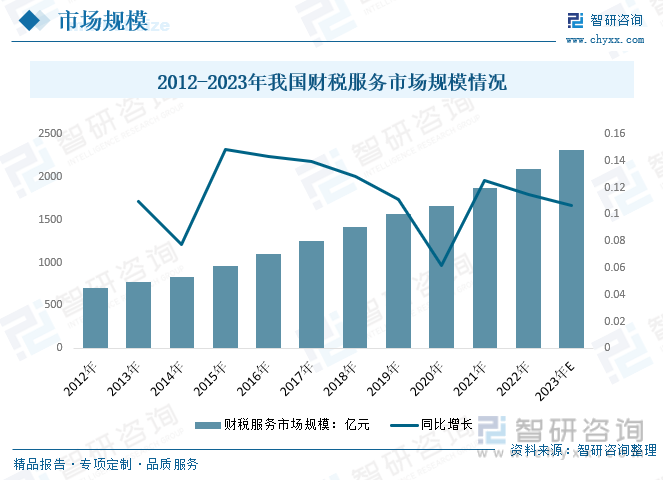

内容概要:政府实施的大力支持政策,如优惠政策、补贴政策等,引发了财税服务行业的热情参与,激发了财税服务行业的发展活力。2020年我国财税服务市场规模从2012年我的698.3亿元增长至1663.5亿元,2012年以来我国财税服务市场规模复合增速为11.46%。预计2023年我国财税服务市场规模有望达到2308.4亿元。

关键词:财税服务市场规模、财税服务市场竞争格局、财税服务行业发展前景

一、行业概况

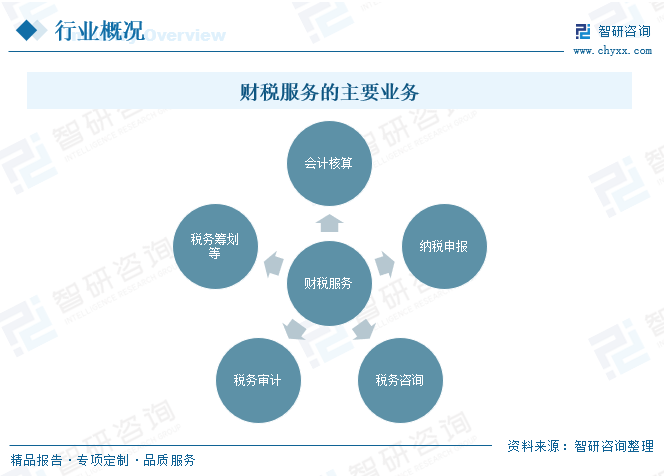

财税服务是指为企业及其个人提供财务、税务上的专业服务的业务。主要包括会计核算、纳税申报、税务咨询、税务审计、税务筹划等。这些服务都是为企业提供保障,帮助企业避免风险,在市场竞争中更加稳步成长。

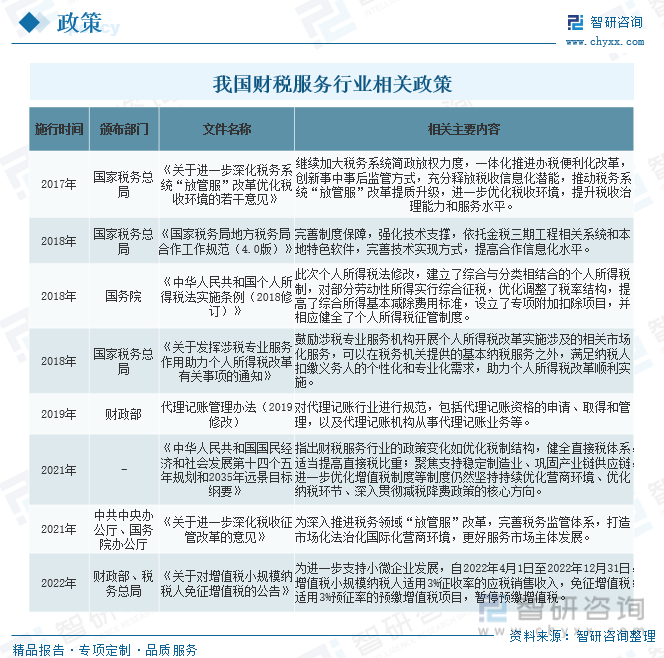

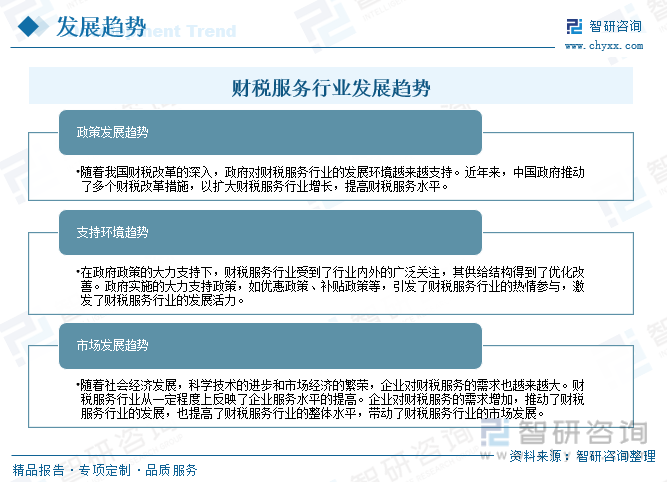

随着我国财税改革的深入,政府对财税服务行业的发展环境越来越支持。近年来,我国政府推动了多个财税改革措施,以扩大财税服务行业增长,提高财税服务水平。

二、行业发展历程

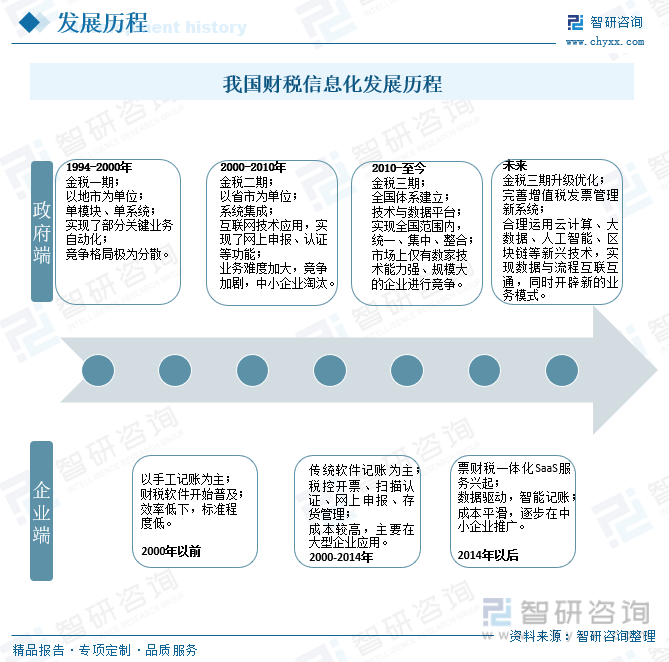

财税信息化即应用先进的信息技术,结合管理科学,将企业财税管理和税收征管业务纳入计算机信息系统管理,通过财税信息的采集、处理、综合、共享,为企业纳税人和税务机关提高财税管理的效率和质量提供强大支撑,助力实现财税管理现代化。

我国财税信息化建设从20财税服务世纪90财税服务年代初期起步,到目前为止经历了从无到有、从小到大、从处理简单业务到功能全面强大的发展过程。从增值税发票管理出发,以信息技术为依托,逐步实现了税收管理、风险监测、智慧财税管理等方面的信息化,建立了全国统一、高效、实用的税收征管系统和大数据平台。税务信息化建设的历程,大体上可以分为起步、成长和发展三个阶段,目前已经进入了以“云化、智慧化”为特点的全新发展时代。财税行业信息化发展,大体量的集中作业外包合作形式将会让财税服务企业更加专业化。政策的支持、技术的推动、市场的广阔助推财税服务领域的企业不断发展扩张。

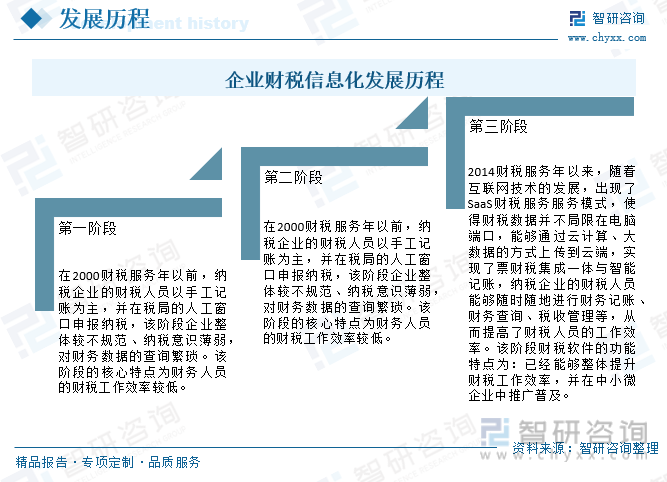

企业财税信息化行业发展主要经历了三个阶段,第一阶段:在2000财税服务年以前,纳税企业的财税人员以手工记账为主;第二阶段:在2000财税服务年至2014财税服务年期间,纳税企业的财税人员以传统财务软件(单模块、单系统、模拟手工)记账为主,并通过扫描认证、网上申报的方式,能够足不出户的实现纳税申报,该阶段企业整体的规范意识加强、管理理念提高;第三阶段:2014财税服务年以来,随着互联网技术的发展,出现了SaaS财税服务服务模式,使得财税数据并不局限在电脑端口,能够通过云计算、大数据的方式上传到云端,实现了票财税集成一体与智能记账。当前,领先的财税服务企业,在借助财税信息化工具提高客户工作效率的基础上,开始将业务延伸到向客户提供培训赋能、知识服务,促使财税、人事等基础管理人员升级转型为公司经营管理人才,并通过挖掘数据价值与客户需求,不断拓宽服务内容,向客户提供综合性服务,全面提升客户的经营管理水平与盈利能力,因此提供财税综合服务将成为行业企业未来发展趋势。

三、行业发展现状

国财税服务市场发展已有数十年历史,早期财税服务由两三个人成团队的模式开展业务,为企业提供代理记账、税务申报等服务,产能和效率都很低,市场分散不成规模。经过时间的发酵,传统代理记账企业形成了一批具有一定规模的大型外包企业,在其所服务的城市通过门店或服务点来提供规模服务。

在政府政策的大力支持下,财税服务行业受到了行业内外的广泛关注,其供给结构得到了优化改善。政府实施的大力支持政策,如优惠政策、补贴政策等,引发了财税服务行业的热情参与,激发了财税服务行业的发展活力。2020年我国财税服务市场规模从2012年我的698.3亿元增长至1663.5亿元,2012年以来我国财税服务市场规模复合增速为11.46%。预计2023年我国财税服务市场规模有望达到2308.4亿元。

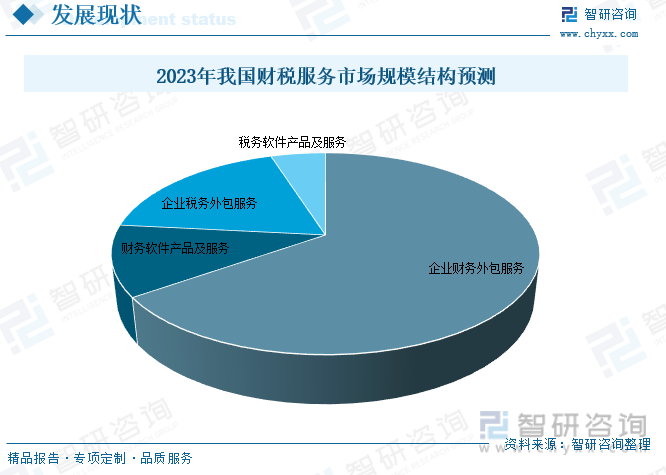

其中:我国企业财务外包服务市场规模约为1506.4亿元,占同期我国财税服务市场规模总量的65.26%;财务软件产品及服务市场规模约为263亿元,占同期我国财税服务市场规模总量的11.39%;企业税务外包服务市场规模约为425.3亿元,占同期我国财税服务市场规模总量的18.42%;税务软件产品及服务市场规模约为113.7亿元,占同期我国财税服务市场规模总量的4.93%。

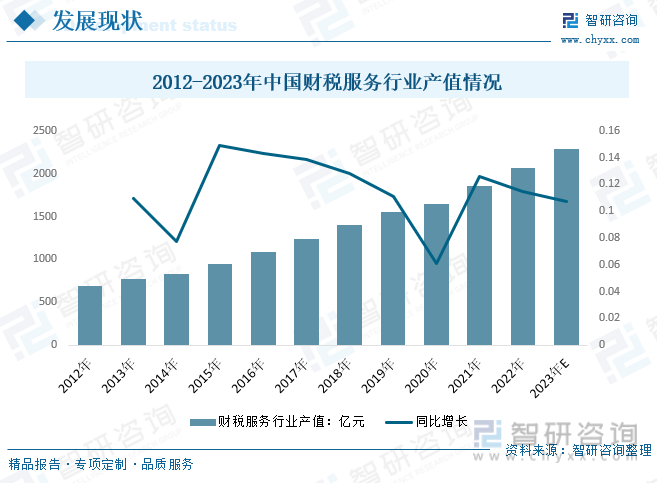

近几年,我国财税服务行业产值快速增长,从2012年的693.8亿元增长到了2020年的1647.4亿元,预计2023年我国财税服务行业产值有望增长至2289.1亿元,未来几年将保持持续增长。

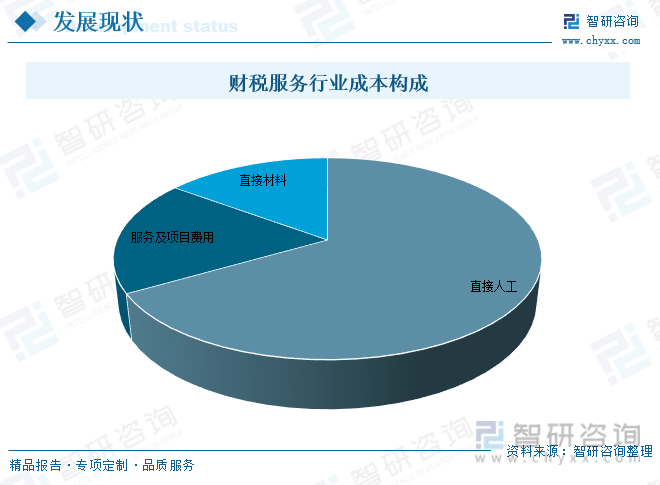

财税服务业务成本主要由直接人工、服务及项目费用构成。从成本构成来看,业务成本主要是由直接人工构成,所占比例为66.64%;服务及项目费用占18.49%;直接材料占14.87%。未来,随着财税服务企业利用人工智能、SaaS服务、大数据等新技术,移动办税服务功能不断优化,企业直接材料成本将有所下降。

相关报告:智研咨询发布的《中国财税服务行业市场行情动态及竞争战略分析报告》

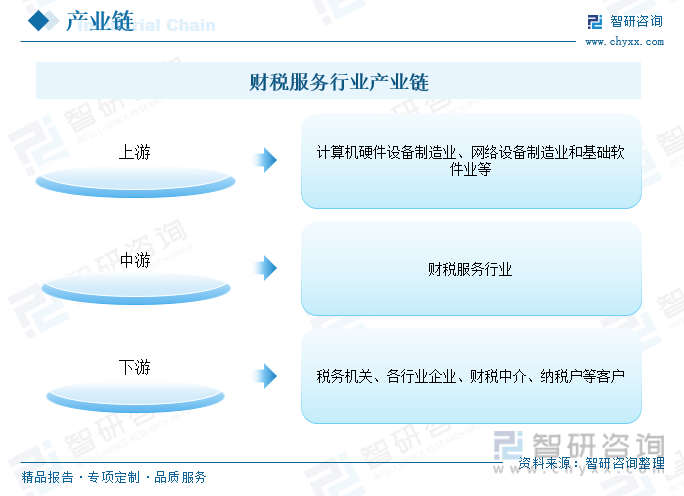

四、产业链分析

1、产业链结构

财税服务的上游行业主要是计算机硬件设备制造业、网络设备制造业和基础软件业等;中游为财税服务行业;下游客户包括税务机关、各行业企业、财税中介、纳税户等;财税服务行业位居产业链中游。

2、上游-财务软件

财务软件对于企业财税服务至关重要。由于国内会计电算化工作的推进已有近20年的历史,部门级财务管理软件的发展已比较成熟和完善。2021年我国财务软件市场规模从2016年的96.1亿元增长至194.7亿元,预计2023年有望达到262亿元。

3、下游-中小企业

中小企业是我国市场的主体,是国民经济平稳发展、保就业、促民生至关重要的一环。同时也是我国财税服务的主要对象。近年来,国家十分重视中小企业的发展,为企业融资、降费减税、优化服务、搭建技术研发平台等方面推出一系列政策,给中小企业发展营造了良好环境。2022年我国中小企业总数突破5000万家,新注册企业超过800万家,中小企业的数量仍在增加。

五、市场竞争格局

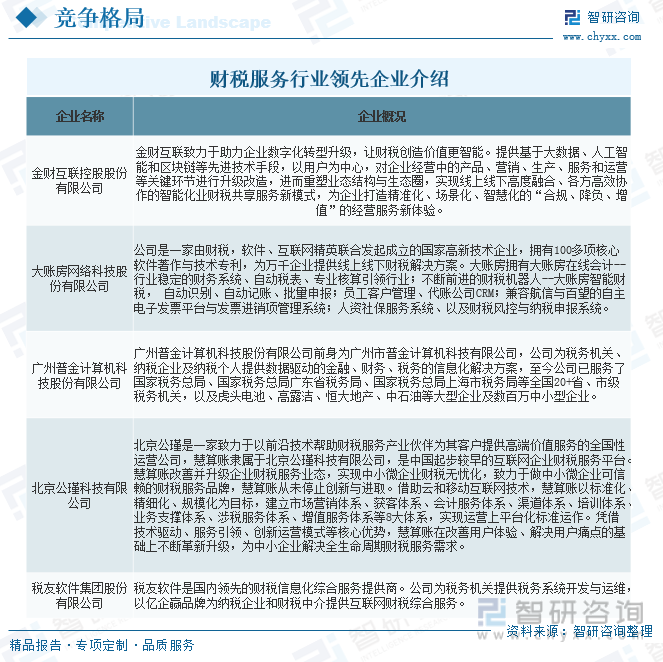

1、行业领先企业介绍

财税服务永远是国内中小企业最值得关注的话题。科技正加大油门持续发力,改变着财税行业。在过去的十年里,因利润可观、门槛低,财税服务市场规模不断扩大,财税服务机构的数量和从业人员体量每年都呈现出显著增长。业内竞争也随之进入白热化,同行间对市场份额的争夺日益激烈,同时随着企业客户需求的不断升级,让财税服务行业从“客户存量”竞争转向了“价值增量”竞争。

目前国内财税服务行业领先企业有税友软件集团股份有限公司、金财互联控股股份有限公司、大账房网络科技股份有限公司、广州普金计算机科技股份有限公司、北京公瑾科技有限公司等等。

2、行业领先代表企业-税友软件

税友软件集团股份有限公司专注于以财税数字化为核心引擎,推动企业经营要素的全面数字化,助力企业财税数字化转型,构建泛在联接的数字化企业。公司凭借积累的技术优势和应用经验,建立了与财税软件厂商、财税服务机构、金融机构等第三方市场机构的连接,通过电子发票与财政支付、金融支付和各类单位财务核算系统、ERP等信息系统的衔接,实现电子发票查、开、管、存、用一体化,进一步推进电子发票无纸化报销、入账、归档、存储;同时提供企业税务管理能力,按市场化原则为中小企业提供SaaS服务、中型企业及集团企业提供定制服务。

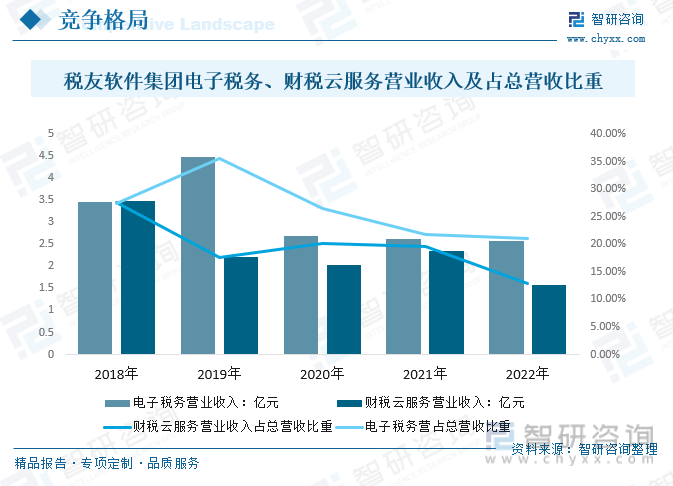

2022年,年税友软件集团电子税务营业收入2.57亿元,占总营收的21.11%;财税云服务营业收入为1.57亿元,占总营收的21.11%。

六、行业发展趋势

近年来,传统财税服务政策体系逐步向互联网、数字化政策体系转型,加快了中小企业财税管理需求升级,也加速了中小微财税企服机构行业的优胜劣汰、升级洗牌。

随着社会的发展,财税服务行业逐步发展变得越来越重要。不仅国家出台了相关的政策,各个相关企业也处在前所未有的发展机遇之下,以应对未来财税行业市场的大量发展。同时,企业对财税服务的需求增加,推动了财税服务行业的发展,也提高了财税服务行业的整体水平,带动了财税服务行业的市场发展。未来财税服务行业市场可期。

我国科学技术以及计算技术的全面升级发展,人们已经进入了大数据时代之中,传统财税服务政策体系逐步向互联网、数字化政策体系转型,加快了中小企业财税管理需求升级,也加速了中小微财税企服机构行业的优胜劣汰、升级洗牌,对行业发展也起到积极的推动作用。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国财税服务行业市场行情动态及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国财税服务行业市场行情动态及竞争战略分析报告

《2024-2030年中国财税服务行业市场行情动态及竞争战略分析报告》共十三章,包含2024-2030年财税服务行业投资前景,2024-2030年财税服务行业投资机会与风险,财税服务行业研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国财税服务行业发展全景速览:企业对财税服务的需求增加,未来财税服务行业市场可期[图]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国财税服务市场规模、企业竞争格局及发展趋势分析[图]](http://m.xc-boots.com/www//img.chyxx.com/2021/07/K8532QPV6B_m.jpg?x-oss-process=style/w320)