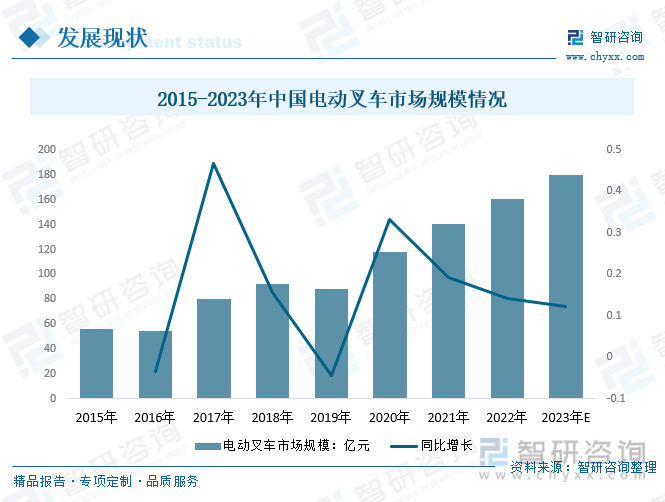

еҶ…е®№жҰӮиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз”өеҠЁеҸүиҪҰеёӮеңәйңҖжұӮйҮҸзҡ„дёҚж–ӯеўһй•ҝпјҢз”өеҠЁеҸүиҪҰеёӮеңә规模е‘ҲзҺ°дёҠеҚҮзҡ„жҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪзҡ„з”өеҠЁеҸүиҪҰеёӮеңә规模д»Һ2015е№ҙзҡ„56.51дәҝе…ғеўһй•ҝеҲ°140.47дәҝпјҢйў„и®Ў2023е№ҙеёӮеңә规模е°ҶзӘҒз ҙ180дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡз”өеҠЁеҸүиҪҰеёӮеңә规模гҖҒз”өеҠЁеҸүиҪҰеёӮеңәз«һдәүж јеұҖгҖҒз”өеҠЁеҸүиҪҰиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

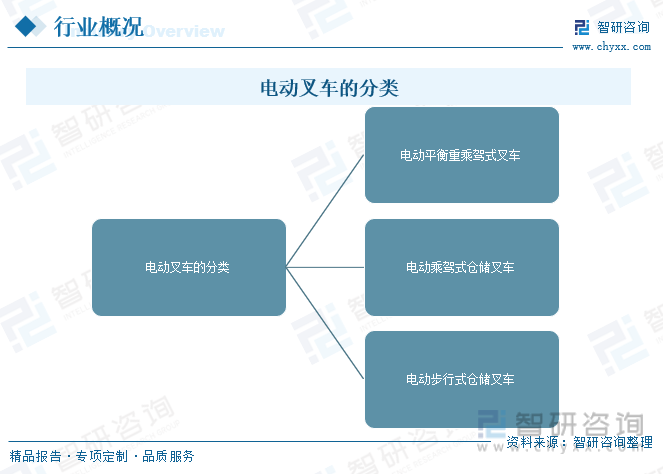

з”өеҠЁеҸүиҪҰпјҢеҸҲз§°з”өеҠЁд»“еӮЁиҪҰиҫҶпјҢд»Ҙи“„з”өжұ дёәжәҗеҠЁеҠӣпјҢй©ұеҠЁиЎҢ驶з”өжңәе’ҢжІ№еҺӢзі»з»ҹз”өжңәпјҢд»ҺиҖҢе®һзҺ°иЎҢ驶дёҺиЈ…еҚёдҪңдёҡзҡ„жңәеҠЁе·ҘдёҡиҪҰиҫҶпјӣеҢ…жӢ¬з”өеҠЁе№іиЎЎйҮҚд№ҳй©ҫејҸеҸүиҪҰгҖҒз”өеҠЁд№ҳй©ҫејҸд»“еӮЁеҸүиҪҰе’Ңз”өеҠЁжӯҘиЎҢејҸд»“еӮЁеҸүиҪҰгҖӮ

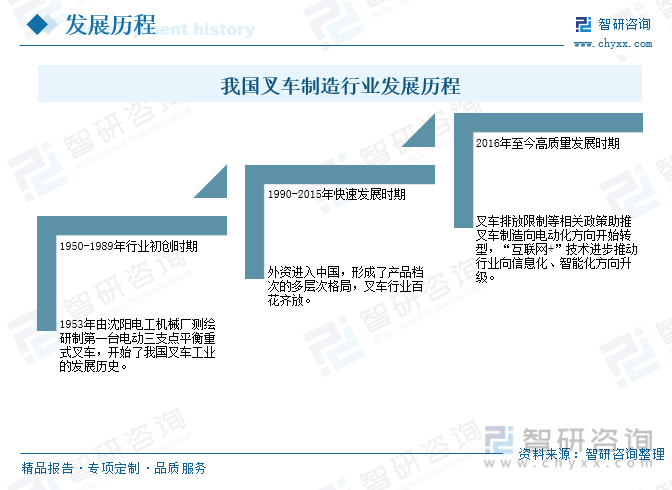

еҸүиҪҰзҺ°еңЁжҳҜдёҖз§ҚйҮҚиҰҒзҡ„жңәжў°и®ҫеӨҮпјҢйҡҸзқҖзҺ°д»ЈзӨҫдјҡзҡ„еҸ‘еұ•пјҢеҸүиҪҰд№ҹдёҚж–ӯең°йҖӮеә”зқҖеҗ„дёӘиЎҢдёҡзҡ„еҸ‘еұ•гҖӮе…¶е®һеҸүиҪҰзҡ„еҸ‘еұ•еҸІе°ұжҳҜд»Һз®ҖеҚ•е·Ҙе…·еҲ°жҷәиғҪжңәеҷЁзҡ„иҝҮзЁӢгҖӮ

дәҢгҖҒиЎҢдёҡеҸ‘еұ•иғҢжҷҜ-зӣёе…іж”ҝзӯ–

еҸүиҪҰжҳҜе·Ҙдёҡжҗ¬иҝҗиҪҰиҫҶпјҢжҳҜжҢҮеҜ№жҲҗ件жүҳзӣҳиҙ§зү©иҝӣиЎҢиЈ…еҚёгҖҒе Ҷеһӣе’Ңзҹӯи·қзҰ»иҝҗиҫ“дҪңдёҡзҡ„еҗ„з§ҚиҪ®ејҸжҗ¬иҝҗиҪҰиҫҶгҖӮеӣҪйҷ…ж ҮеҮҶеҢ–з»„з»ҮISO/TC110з§°дёәе·ҘдёҡиҪҰиҫҶгҖӮеёёз”ЁдәҺд»“еӮЁеӨ§еһӢзү©д»¶зҡ„иҝҗиҫ“пјҢйҖҡеёёдҪҝз”ЁзҮғжІ№жңәжҲ–иҖ…з”өжұ й©ұеҠЁгҖӮеҸүиҪҰеңЁдјҒдёҡзҡ„зү©жөҒзі»з»ҹдёӯжү®жј”зқҖйқһеёёйҮҚиҰҒзҡ„и§’иүІпјҢжҳҜзү©ж–ҷжҗ¬иҝҗи®ҫеӨҮдёӯзҡ„дё»еҠӣеҶӣгҖӮзү©жөҒиЎҢдёҡдёҖзӣҙйғҪжҳҜеӣҪж°‘з»ҸжөҺзҡ„еҹәзЎҖгҖҒжҲҳз•ҘжҖ§иЎҢдёҡгҖӮ

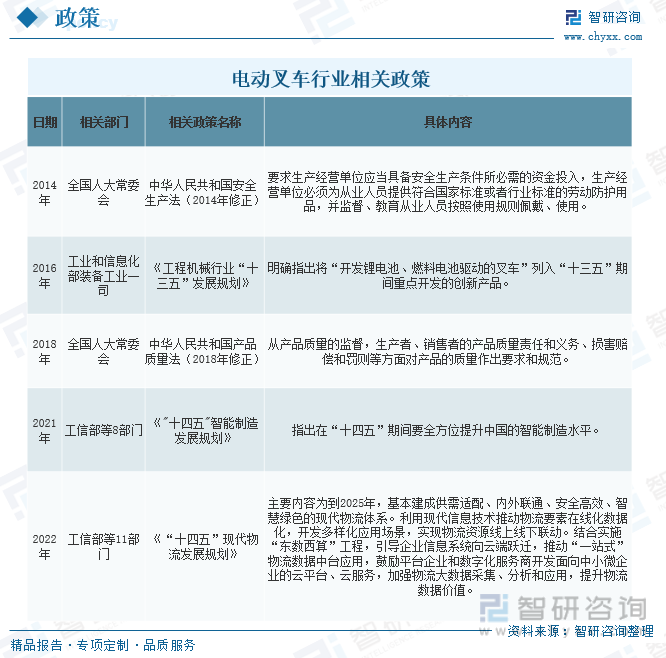

еӣҪ家鼓еҠұз”өеҠЁеҸүиҪҰж”ҝзӯ–пјҢеңЁе·ҘзЁӢжңәжў°иЎҢдёҡвҖңеҚҒдёүдә”вҖқеҸ‘еұ•и§„еҲ’дёӯжҳҺзЎ®жҢҮеҮәе°ҶвҖңејҖеҸ‘й”Ӯз”өжұ гҖҒзҮғж–ҷз”өжұ й©ұеҠЁзҡ„еҸүиҪҰвҖқеҲ—е…ҘвҖңеҚҒдёүдә”вҖқжңҹй—ҙйҮҚзӮ№ејҖеҸ‘зҡ„еҲӣж–°дә§е“ҒгҖӮжҜҸе№ҙпјҢеӣҪ家йғҪдјҡжңүдёҚеҗҢж–№еҗ‘зҡ„ж”ҝзӯ–еҮәеҸ°пјҢйј“еҠұдёҺж”ҜжҢҒеҗ„иЎҢеҗ„дёҡзҡ„зү©жөҒжҷәиғҪеҚҮзә§гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өеҠЁеҸүиҪҰдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

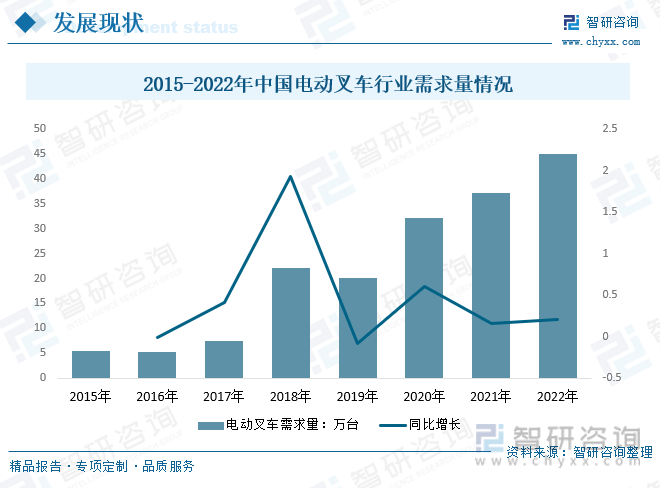

йҡҸзқҖзү©жөҒиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҸүиҪҰдҪңдёәеңәеҶ…йҮҚиҰҒзҡ„иҝҗиҫ“и®ҫеӨҮпјҢеёӮеңәзҡ„йңҖжұӮйҮҸи¶ҠжқҘи¶ҠеӨҡгҖӮйҡҸзқҖжҲ‘еӣҪзү©жөҒиЎҢдёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢдј з»ҹзҡ„еҶ…зҮғејҸеҸүиҪҰе°ҶйқўдёҙзқҖзҺҜеўғжұЎжҹ“е’Ңиө„жәҗзҹӯзјәеҲ¶зәҰгҖӮз”өеҠЁеҸүиҪҰеҸ–д»ЈеҶ…зҮғејҸеҸүиҪҰжҳҜзӨҫдјҡеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢе…¶еңЁжҠҖжңҜгҖҒз»ҸжөҺе’ҢзҺҜдҝқзӯүж–№йқўжңүзқҖжҳҺжҳҫзҡ„дјҳеҠҝгҖӮеҰӮд»ҠпјҢеңЁзҺ°д»Је·Ҙдёҡе·ҘзЁӢе’Ңиҙ§зү©иҝҗиҫ“иЈ…иҪҪдёӯпјҢз”өеҠЁеҸүиҪҰдҪңдёәжңүеҠӣзҡ„иЈ…иҪҪе’Ңиҝҗиҫ“е·Ҙе…·пјҢжҳҜеҝ…дёҚеҸҜе°‘зҡ„пјҢжңүж•ҲжҸҗеҚҮз”өеҠЁеҸүиҪҰзҡ„еӨҡз§ҚжҖ§иғҪеҸҜд»ҘеӨ§е№…еәҰжҸҗй«ҳж–Ҫе·Ҙзҡ„ж•ҲзҺҮе’Ңж°ҙе№ігҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”өеҠЁеҸүиҪҰеёӮеңәйңҖжұӮйҮҸжҖ»дҪ“и¶ӢеҠҝжҖ»дҪ“е‘ҲзҺ°дёҠеҚҮзҠ¶жҖҒпјҢ2015е№ҙжҲ‘еӣҪз”өеҠЁеҸүиҪҰйңҖжұӮйҮҸдёә5.4дёҮеҸ°пјҢ2018е№ҙиҫҫеҲ°22.02дёҮеҸ°пјҢ2022е№ҙиҫҫеҲ°44.95дёҮеҸ°е·ҰеҸігҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз”өеҠЁеҸүиҪҰеёӮеңәйңҖжұӮйҮҸзҡ„дёҚж–ӯеўһй•ҝпјҢз”өеҠЁеҸүиҪҰеёӮеңә规模е‘ҲзҺ°дёҠеҚҮзҡ„жҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪзҡ„з”өеҠЁеҸүиҪҰеёӮеңә规模д»Һ2015е№ҙзҡ„56.51дәҝе…ғеўһй•ҝеҲ°140.47дәҝпјҢйў„и®Ў2023е№ҙеёӮеңә规模е°ҶзӘҒз ҙ180дәҝе…ғгҖӮ

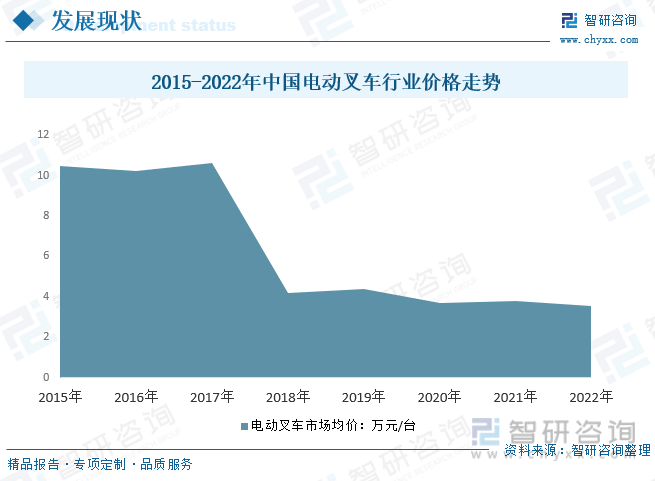

д»Һз”өеҠЁеҸүиҪҰиЎҢдёҡд»·ж јж•ҙдҪ“и¶ӢеҠҝжқҘзңӢпјҢиҝ‘еҮ е№ҙпјҢжҲ‘еӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡд»·ж јж•ҙдҪ“е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢ2020е№ҙжҲ‘еӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡд»·ж јд»Һ2015е№ҙзҡ„6.83дёҮе…ғ/еҸ°дёӢйҷҚеҲ°дәҶзҡ„4.02дёҮ/еҸ°пјҢ 2022е№ҙзәҰдёә3.57дёҮе…ғ/еҸ°е·ҰеҸігҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

еҸүиҪҰжҳҜе·Ҙдёҡжҗ¬иҝҗиҪҰиҫҶпјҢе№ҝжіӣеә”з”ЁдәҺиҪҰз«ҷгҖҒжёҜеҸЈгҖҒжңәеңәгҖҒе·ҘеҺӮгҖҒд»“еә“зӯүеӣҪж°‘з»ҸжөҺеҗ„йғЁй—ЁпјҢжҳҜжңәжў°еҢ–иЈ…еҚёгҖҒе Ҷеһӣе’Ңзҹӯи·қзҰ»иҝҗиҫ“зҡ„й«ҳж•Ҳи®ҫеӨҮгҖӮз”өеҠЁеҸүиҪҰзҡ„иҪҰиҫҶеҠЁиғҪз”ұз”өеҠӣй©ұеҠЁжҸҗдҫӣпјҢдёҺдј з»ҹзҡ„еҶ…зҮғеҸүиҪҰзӣёжҜ”пјҢеҸ‘еҠЁжңәпјӢзҮғж–ҷпјӢдј еҠЁзі»з»ҹеҸҳжҲҗдәҶз”өеҠЁжңәпјӢз”өжұ пјӢз”өжҺ§зі»з»ҹпјҢеӨҡз”ЁдәҺе®ӨеҶ…дҪңдёҡгҖӮз”өеҠЁеҸүиҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәй’ўжқҗгҖҒеҸ‘еҠЁжңәгҖҒи“„з”өжұ гҖҒз”өжңәгҖҒз”өжҺ§гҖҒж¶ІеҺӢзі»з»ҹгҖҒиҪ®иғҺзӯүйғЁд»¶пјӣдёӯжёёдёәз”өеҠЁеҸүиҪҰз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺд»“еӮЁзү©жөҒгҖҒдәӨйҖҡиҝҗиҫ“гҖҒеҲ¶йҖ дёҡзӯүйўҶеҹҹгҖӮ

2гҖҒдёҠжёё-й“…й…ёи“„з”өжұ

и“„з”өжұ дёәз”өеҠЁеҸүиҪҰзҡ„жәҗеҠЁеҠӣпјҢзӣ®еүҚпјҢеңЁз”өеҠЁеҸүиҪҰе’ҢеӨ§еһӢеӮЁиғҪзӯүеә”з”ЁйўҶеҹҹпјҢй“…й…ёи“„з”өжұ з”ұдәҺе…¶жҠҖжңҜжҲҗзҶҹгҖҒе®үе…ЁжҖ§й«ҳгҖҒеҫӘзҺҜеҶҚз”ҹеҲ©з”ЁзҺҮй«ҳд»·ж јдҪҺе»үзӯүдјҳеҠҝеҚ жҚ®дё»еҜјең°дҪҚгҖӮ2017е№ҙжҲ‘еӣҪй“…й…ёи“„з”өжұ дә§йҮҸи¶…20779дёҮеҚғдјҸе®үж—¶пјҢ2020е№ҙжҲ‘еӣҪй“…й…ёи“„з”өжұ дә§йҮҸиҫҫеҲ°22736дёҮеҚғдјҸе®үж—¶пјҢ2021е№ҙгҖҒ2022е№ҙеҲҶеҲ«дёә21650дёҮеҚғдјҸе®үж—¶гҖҒ21856дёҮеҚғдјҸе®үж—¶гҖӮ

3гҖҒдёӢжёё-зү©жөҒ

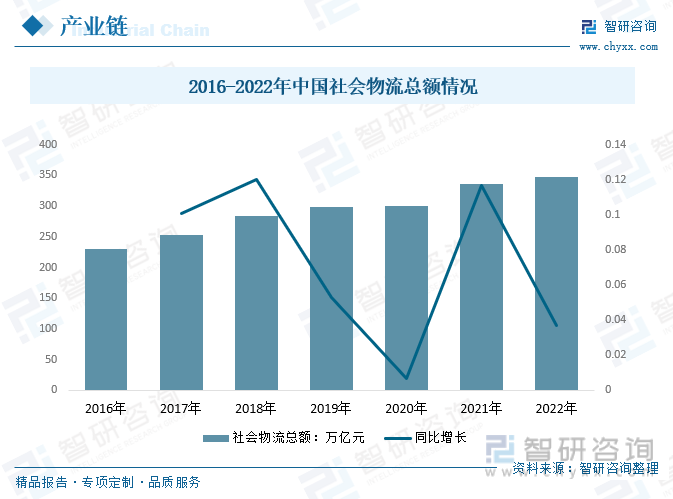

еҸүиҪҰдҪңдёәеңәеҶ…йҮҚиҰҒзҡ„иҝҗиҫ“и®ҫеӨҮпјҢеңЁзү©жөҒйўҶеҹҹзҡ„йңҖжұӮйҮҸи¶ҠжқҘи¶ҠеӨҡгҖӮзү©жөҒдёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„еҠЁи„үзі»з»ҹпјҢе…·жңүеҹәзЎҖжҖ§гҖҒжҲҳз•ҘжҖ§гҖҒе…ҲеҜјжҖ§дҪңз”ЁгҖӮ2003е№ҙд»ҘжқҘпјҢеңЁе…ҡдёӯеӨ®гҖҒеӣҪеҠЎйҷўзҡ„еқҡејәйўҶеҜје’ҢиЎҢдёҡзҡ„е…ұеҗҢеҠӘеҠӣдёӢпјҢжҲ‘еӣҪзү©жөҒдёҡеҸ‘еұ•з»ҸеҺҶдәҶд»Һеҹәжң¬йҖӮеә”еҗ‘еј•йўҶеҸ‘еұ•зҡ„иҪ¬еҸҳпјҢеңЁеӣҪж°‘з»ҸжөҺдёӯзҡ„жҲҳз•Ҙең°дҪҚдёҚж–ӯжҸҗеҚҮпјҢеңЁжҺЁеҠЁз»ҸжөҺеҸ‘еұ•гҖҒдҝғиҝӣеҢәеҹҹе’ҢеҹҺд№ЎеҚҸи°ғгҖҒжңҚеҠЎеӣҪ家йҮҚеӨ§жҲҳз•ҘгҖҒз•…йҖҡзҺ°д»ЈжөҒйҖҡдҪ“зі»гҖҒжңҚеҠЎж”№е–„ж°‘з”ҹзӯүж–№йқўеҸ‘жҢҘзқҖйҮҚиҰҒж”Ҝж’‘дҪңз”ЁгҖӮ

20е№ҙжқҘпјҢдёӯеӣҪзү©жөҒдёҡеҸ‘еұ•жҲҗж•Ҳжҳҫи‘—пјҢеҸ‘з”ҹдәҶж №жң¬жҖ§еҸҳйқ©гҖӮ2022е№ҙпјҢйқўеҜ№еӣҪеҶ…еӣҪйҷ…еӨҚжқӮеҪўеҠҝпјҢеҗ„ең°еҗ„жңүе…ійғЁй—Ёд»ҘеҸҠе•Ҷиҙёзү©жөҒдјҒдёҡгҖҒеҚҸдјҡи®ӨзңҹиҙҜеҪ»иҗҪе®һе…ҡдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҶізӯ–йғЁзҪІпјҢжҺЁеҠЁе•Ҷиҙёзү©жөҒе®һзҺ°е№ізЁіеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪзү©жөҒйңҖжұӮ规模еҶҚеҲӣж–°й«ҳпјҢ2022е№ҙе…ЁеӣҪзӨҫдјҡзү©жөҒжҖ»йўқе®һзҺ°347.6дёҮдәҝе…ғпјҢжҢүеҸҜжҜ”д»·ж ји®Ўз®—пјҢеҗҢжҜ”еўһй•ҝ3.4%гҖӮ

дә”гҖҒеёӮеңәз«һдәүж јеұҖ

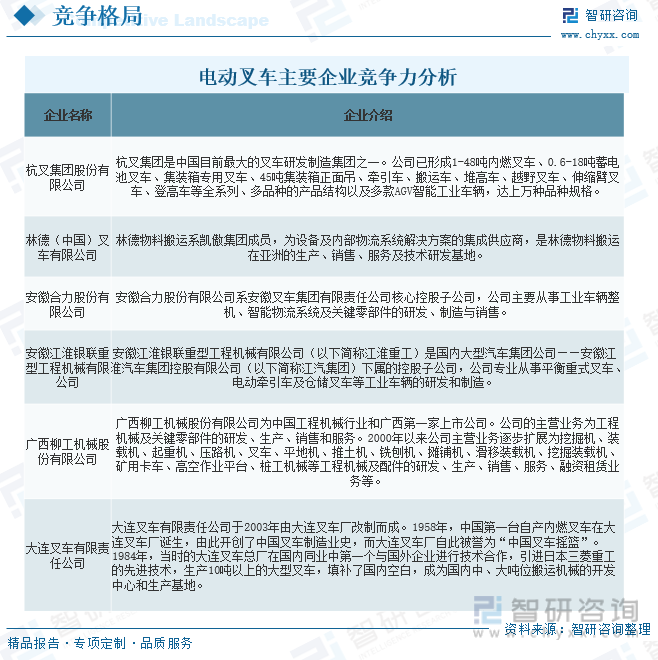

1гҖҒдё»иҰҒдјҒдёҡз«һдәүеҠӣеҲҶжһҗ

е·ҘдёҡиҪҰиҫҶиЎҢдёҡдёәй«ҳеәҰз«һдәүзҡ„иЎҢдёҡпјҢдә§е“ҒеҗҢиҙЁеҢ–зҺ°иұЎиҫғдёәдёҘйҮҚпјҢеҗҢж—¶иҝҳжңүе…¶д»–е·ҘзЁӢжңәжў°е“ҒзүҢж–°иҝӣе…ҘиҖ…пјҢеёӮеңәз«һдәүж„ҲеҠ жҝҖзғҲгҖӮзӣ®еүҚпјҢжҲ‘еӣҪе·ҘдёҡиҪҰиҫҶиЎҢдёҡеўһй•ҝеҮәзҺ°еҲҶеҢ–пјҢдј з»ҹеҶ…зҮғеҸүиҪҰеўһй•ҝд№ҸеҠӣпјҢз”өеҠЁеҸүиҪҰзү№еҲ«жҳҜж–°иғҪжәҗеҸүиҪҰдҝқжҢҒеўһй•ҝпјҢAGVйңҖжұӮдёҚж–ӯж¶ҢзҺ°гҖӮеҶ…зҮғеҸүиҪҰеўһй•ҝиҷҪ然д№ҸеҠӣпјҢдҪҶжҳҜе“ҒзүҢйӣҶиҒҡеәҰдёҚж–ӯжҸҗй«ҳпјҢеҮәзҺ°ејәиҖ…ж„Ҳејәзҡ„жҖҒеҠҝгҖӮз”өеҠЁеҸүиҪҰйҡҸзқҖж–°жҠҖжңҜгҖҒж–°дёҡжҖҒзҡ„еҸ‘еұ•е’ҢеӣҪ家зҺҜдҝқж”ҝзӯ–зҡ„дёҚж–ӯеҮәеҸ°пјҢеёӮеңәз«һдәүж—ҘзӣҠеҠ еү§гҖӮд»“еӮЁеҸүиҪҰй”ҖйҮҸеўһй•ҝиҝ…йҖҹпјҢжҲҗдёәиЎҢдёҡж–°е…ҙеўһй•ҝзӮ№гҖӮеҗҢж—¶пјҢеӣҪеҶ…еӨ–зӣёе…ідјҒдёҡдёҚж–ӯеҠ е…Ҙз«һдәүпјҢеёӮеңәйңҖжұӮеҸҠдә§е“Ғз»“жһ„д№ҹеңЁдёҚж–ӯеҸҳеҢ–е’ҢеҸ‘еұ•гҖӮзӣ®еүҚпјҢжҲ‘еӣҪз”өеҠЁеҸүиҪҰдё»иҰҒдјҒдёҡжңүжқӯеҸүйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжһ—еҫ·пјҲдёӯеӣҪпјүеҸүиҪҰжңүйҷҗе…¬еҸёгҖҒе®үеҫҪеҗҲеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе®үеҫҪжұҹ淮银иҒ”йҮҚеһӢе·ҘзЁӢжңәжў°жңүйҷҗе…¬еҸёгҖҒе№ҝиҘҝжҹіе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеӨ§иҝһеҸүиҪҰжңүйҷҗиҙЈд»»е…¬еҸёзӯүгҖӮ

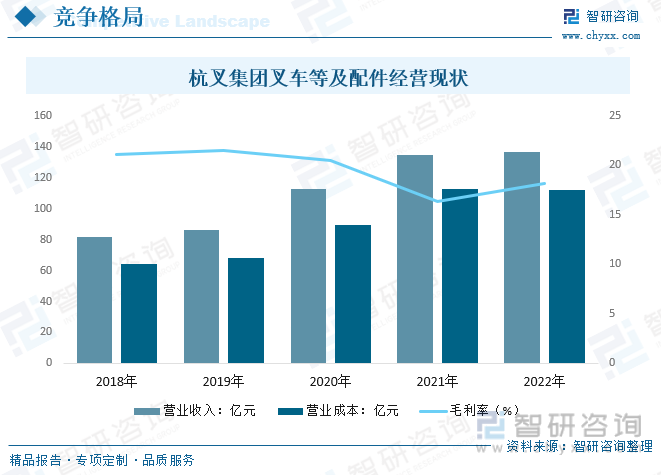

2гҖҒд»ЈиЎЁдјҒдёҡ-жқӯеҸүйӣҶеӣў

жқӯеҸүйӣҶеӣўдҪңдёәжөҷжұҹзңҒеҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йўҶи·‘иҖ…пјҢ 2022е№ҙжқӯеҸүйӣҶеӣўе®ҢжҲҗдәҶ1.5-48tе№іиЎЎйҮҚејҸеҸүиҪҰгҖҒ20-32tзүөеј•иҪҰгҖҒйӣҶиЈ…з®ұжӯЈйқўеҗҠе’Ңз©әз®ұе Ҷй«ҳжңәзӯүзі»еҲ—й«ҳеҺӢй”Ӯз”өиҪҰеһӢзҡ„ејҖеҸ‘пјҢеңЁдҪңдёҡж•ҲзҺҮгҖҒиҖҗеҖҷжҖ§гҖҒе®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§еҸҠиҲ’йҖӮжҖ§ж–№йқўеқҮдјҳдәҺеҶ…зҮғиҪҰеһӢпјҢе®һзҺ°дәҶд»ҺвҖңжӣҝд»ЈеҶ…зҮғвҖқеҲ°вҖңи¶…и¶ҠеҶ…зҮғвҖқзҡ„йҮҚеӨ§и·Ёи¶ҠпјҢеңЁе·ҘдёҡиҪҰиҫҶеҮҸжҺ’йҷҚзўіж–№йқўдёәз”ЁжҲ·жҸҗдҫӣдәҶвҖңжқӯеҸүи§ЈеҶіж–№жЎҲвҖқпјҢдә§е“Ғй”ҖеҫҖжёҜеҸЈгҖҒжұҪиҪҰгҖҒй’ўй“ҒеҸҠйҖ зәёзӯүиЎҢдёҡпјҢдёәе®һзҺ°жқӯеҸүж–°иғҪжәҗжҲҳз•ҘеҘ е®ҡдәҶиүҜеҘҪзҡ„еҹәзЎҖгҖӮжӯӨеӨ–пјҢе…¬еҸёиҝҳеңЁиЎҢдёҡеҶ…йҰ–е…ҲжҺЁеҮәдәҶй”Ӯз”өдё“з”ЁеүҚ移ејҸеҸүиҪҰгҖҒж°ўзҮғж–ҷз”өжұ дё“з”ЁеҸүиҪҰзӯүж–°иғҪжәҗдә§е“ҒгҖӮйҖҡиҝҮеүҚзһ»жҖ§еёғеұҖж–°иғҪжәҗдә§е“ҒпјҢеҪўжҲҗдәҶжҖ§иғҪйўҶе…ҲгҖҒеһӢи°ұйҪҗе…ЁгҖҒдҫӣеә”й“ҫзЁіе®ҡгҖҒе“ҒзүҢи®ӨеҸҜеәҰй«ҳзӯүдјҳеҠҝзҡ„з«һдәүж јеұҖгҖӮ

2022е№ҙжқӯеҸүйӣҶеӣўеҸүиҪҰзӯүеҸҠй…Қ件иҗҘдёҡ收е…Ҙ136.62дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ2.1дәҝе…ғпјӣиҗҘдёҡжҲҗжң¬111.83дәҝе…ғпјҢиҫғ2021е№ҙеҮҸе°‘0.77дәҝе…ғпјӣжҜӣеҲ©зҺҮ18.15%пјҢиҫғ2021е№ҙеўһй•ҝ1.85дёӘзҷҫеҲҶзӮ№гҖӮ

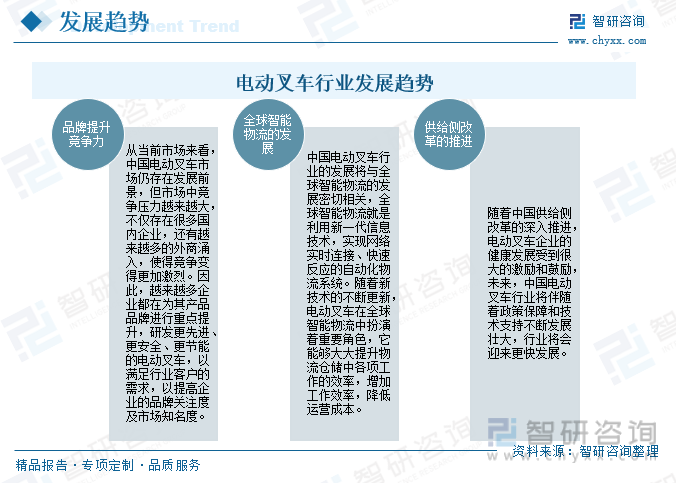

е…ӯгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

еҸүиҪҰдёҚд»…жҳҜзү©жөҒиЎҢдёҡзҡ„йҮҚиҰҒе·Ҙе…·пјҢд№ҹжҳҜз»ҸжөҺеҸ‘еұ•е’ҢзӨҫдјҡиҝӣжӯҘзҡ„йҮҚиҰҒжҺЁеҠЁеҠӣгҖӮйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢзҺҜдҝқиҰҒжұӮзҡ„ж—ҘзӣҠжҸҗй«ҳпјҢеҸүиҪҰзҡ„йңҖжұӮи¶ҠжқҘи¶ҠеӨ§пјҢдј з»ҹеҶ…зҮғжңәеҸүиҪҰеҸ‘еұ•еҸ—зҺҜеўғе’ҢиғҪжәҗеҲ¶зәҰпјҢз”өеҠЁеҸүиҪҰеҸ–д»Јдј з»ҹеҶ…зҮғжңәжҳҜж—¶д»ЈеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝгҖӮ

йў„и®ЎпјҢжңӘжқҘеҮ е№ҙдёӯеӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡеёӮеңәй”ҖйҮҸе°Ҷ继з»ӯдҝқжҢҒеҝ«йҖҹеўһй•ҝи¶ӢеҠҝпјҢиЎҢдёҡеҸ‘еұ•д»»йҮҚиҖҢйҒ“иҝңгҖӮйңҖиҰҒе“ҒзүҢжҸҗеҚҮпјҢеҠ ејәдёҺе…ЁзҗғжҷәиғҪзү©жөҒеҸ‘еұ•зҡ„иЎ”жҺҘпјҢеҗҢж—¶з§ҜжһҒжҺЁиҝӣдҫӣз»ҷдҫ§ж”№йқ©пјҢеҠ ејәдә§дёҡеҒҘеә·жҢҒз»ӯеҸ‘еұ•пјҢжҸҗй«ҳиЎҢдёҡж ёеҝғз«һдәүеҠӣпјҢе®һзҺ°иЎҢдёҡзҡ„й«ҳж•ҲеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өеҠЁеҸүиҪҰдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”өеҠЁеҸүиҪҰдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”өеҠЁеҸүиҪҰдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«з”өеҠЁеҸүиҪҰдё»иҰҒдјҒдёҡз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз”өеҠЁеҸүиҪҰеёӮеңәеүҚжҷҜйў„жөӢеҲҶжһҗпјҢз”өеҠЁеҸүиҪҰдјҒдёҡжҠ•иһҚиө„жҲҳз•Ҙ规еҲ’еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡеҸ‘еұ•е…ЁжҷҜжҙһеҜҹ: еёӮеңәз«һдәүж—ҘзӣҠеҠ еү§пјҢд»“еӮЁеҸүиҪҰжҲҗдёәиЎҢдёҡж–°е…ҙеўһй•ҝзӮ№[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡдёӢжёёй«ҳйңҖжұӮеҲәжҝҖиЎҢдёҡй«ҳйҖҹеҸ‘еұ•[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙ1-10жңҲдёӯеӣҪз”өеҠЁеҸүиҪҰиЎҢдёҡиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗпјҡеҮәеҸЈж•°йҮҸеҸҠйҮ‘йўқдёҚж–ӯдёҠеҚҮ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)