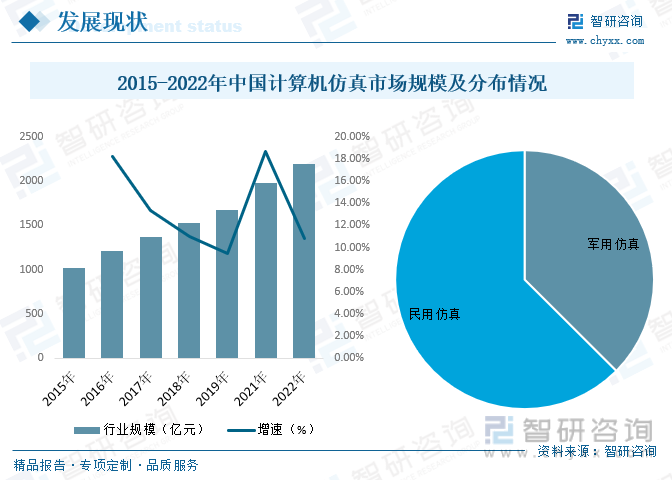

内容概况:随着国内计算机仿真行业日益成熟,国内不少企业进入计算机仿真领域。由于计算机仿真行业起源于国内军事应用,市场化的深入发展,计算机仿真产品逐渐从军事转移到民用领域一些企业通过并购有军方背景或者军事领域相关计算机仿真企业开展业务。2022年中国计算机仿真市场规模达到2197亿元,同比增长10.85%,2015年到2022年复合增长率为11.51%。其中军用仿真领域占比37.5%,民用仿真领域占比62.5%。

关键词:计算机仿真市场规模、计算机仿真发展背景

一、行业概况

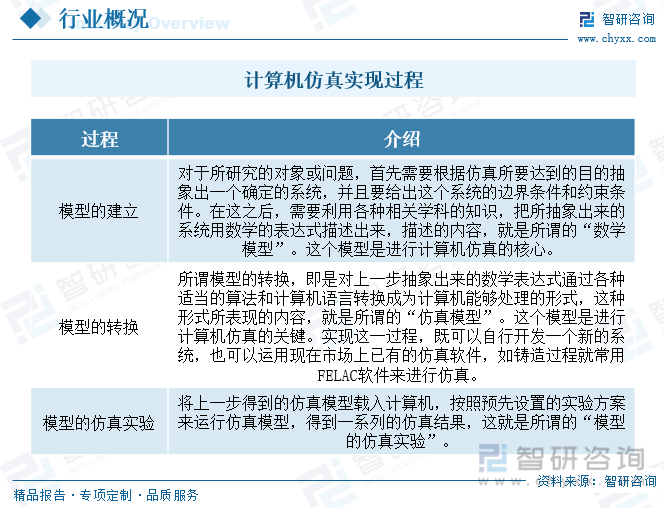

计算机仿真技术是以相似原理、信息技术、系统技术及其应用领域有关的专业技术为基础,以计算机和各种物理效应设备为工具,利用系统模型对实际的或设想的系统进行试验研究的一门综合性技术。计算机仿真技术具有经济、安全、可重复和不受气候、场地、时间限制的优势,被称为除理论推导和科学试验之外的人类认识自然和改造自然的第三种手段。计算机仿真行业按仿真技术的应用特点可以划分为计算机仿真测试、仿真模拟训练、虚拟制造等领域,其中计算机仿真测试又可分为机电仿真测试和射频仿真测试、通用测试等。

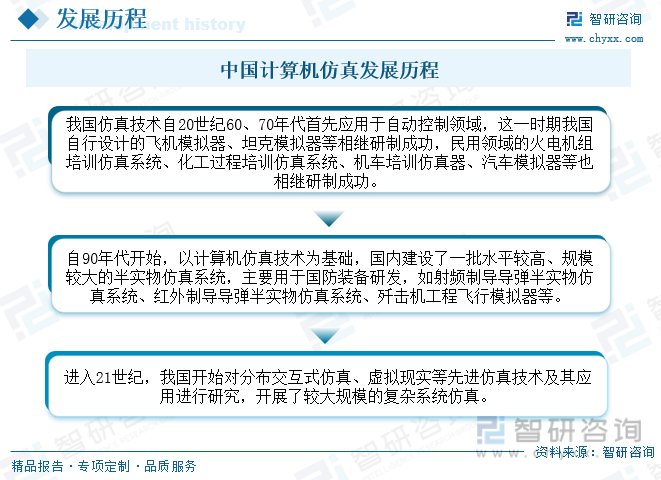

我国仿真技术自20世纪60、70年代首先应用于自动控制领域,自90年代开始,以计算机仿真技术为基础,国内建设了一批水平较高、规模较大的半实物仿真系统,进入21世纪,我国开始对分布交互式仿真、虚拟现实等先进仿真技术及其应用进行研究,开展了较大规模的复杂系统仿真。目前,计算机仿真行业已经成为代表国家关键技术和科研核心竞争能力,具有相当规模的产业。

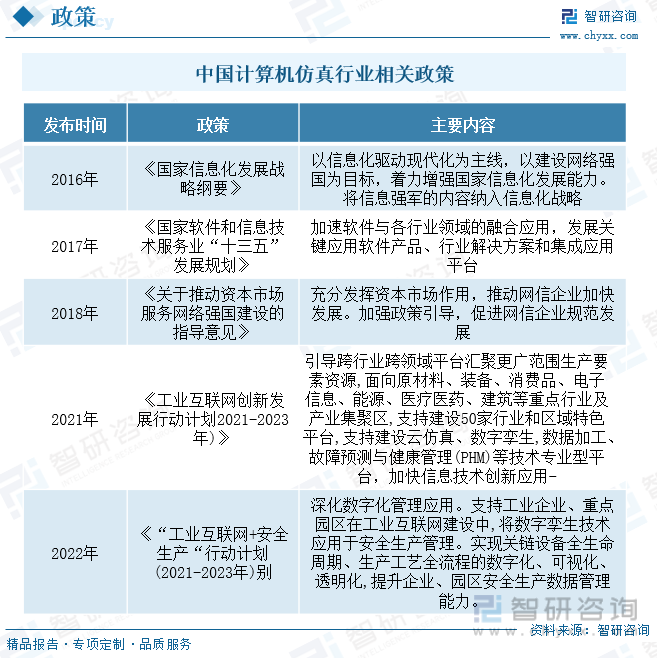

计算机仿真行业是我国电子信息产业领域的新兴行业,当前的管理主要采取国家法律法规约束、行政管理和行业自律相结合的管理体制。另外计算机仿真行业是国家发展高科技装备制造业和信息产业的前沿科技行业,一直受到国家政策大力支持。

计算机仿真行业所提供的产品包括计算机仿真技术的工具软件、硬件系统和仿真应用系统服务。计算机仿真行业的上游行业主要为高性能计算机市场分析、通用软件及实时操作系统市场分析、数据处理芯片市场分析、电子元器件市场等。计算机仿真行业的下游行业是计算机仿真行业的目标市场,包括:①国防军工领域,如航空、航天、舰船、兵器、国防电子等关键领域;②工业领域,如电子信息产业、汽车、虚拟仪器、电力、石油、化工等领域;③其它领域,如生物医学、医疗、通信、交通、物流、教育、农业、体育、娱乐、社会经济运行、环境及安全科学等领域。

二、发展现状

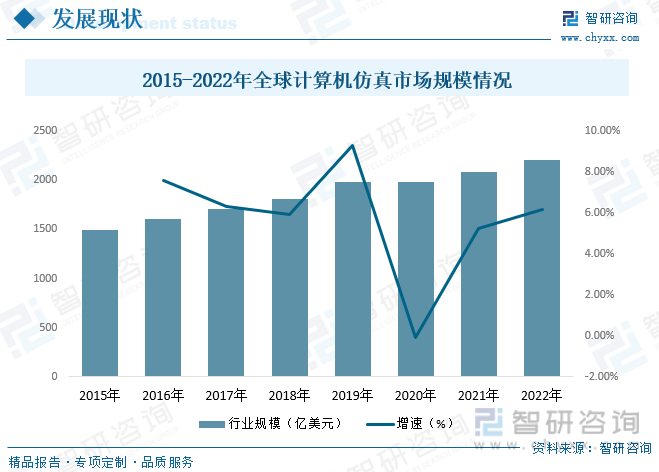

全球计算机仿真领域主要企业包括美国国家仪器公司(NI)、德国dSPACE 公司、美国安捷伦科技有限公司、英国思博伦公司、CAE公司等。计算机仿真技术具有经济、安全、可重复和不受气候、场地、时间限制的优势,被称为除理论推导和科学试验之外的人类认识自然和改造自然的第三种手段。目前,计算机仿真行业已经成为代表国家关键技术和科研核心竞争能力,具有相当规模的产业。2022年全球计算机仿真市场规模达2210.1亿美元。

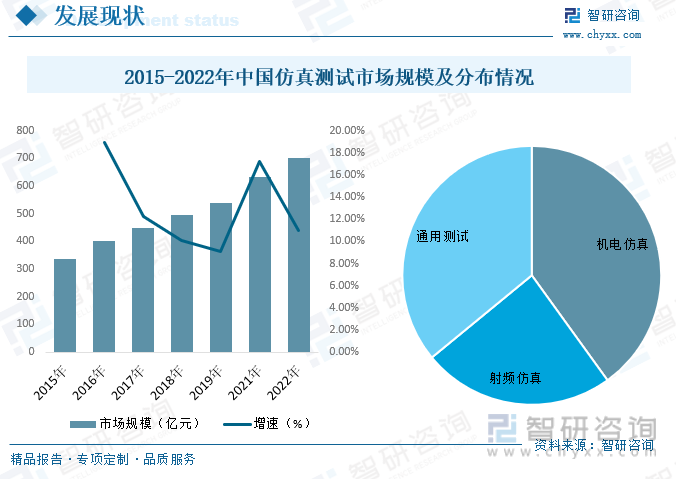

计算机仿真行业按仿真技术的应用特点可以划分为计算机仿真测试、仿真模拟训练、虚拟制造等领域,其中计算机仿真测试又可分为机电仿真测试和射频仿真测试、通用测试等。在机电仿真测试领域,由于工业环境便于将经验成果快速复制推广,容易获得较好的商业利益,相关企业较多,竞争也较为激烈。2022年中国仿真测试市场规模达到703.04亿元,同比增长11.01%,2015年到2022年复合增长率为11.06%。其中机电仿真占比0.05%、射频仿真占比24%、通用测试占比35.95%。

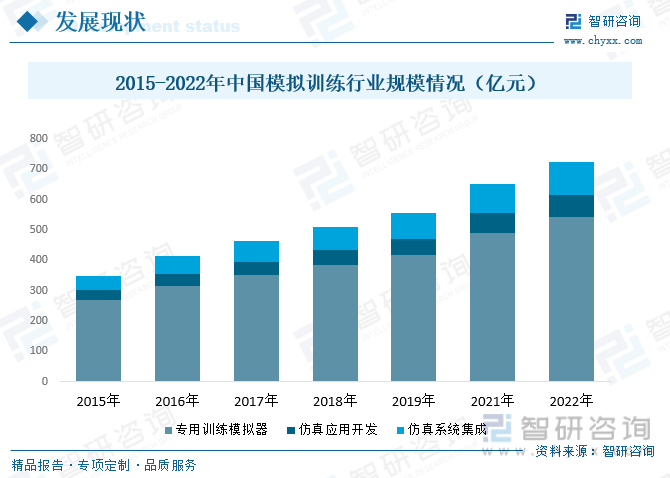

随着计算机仿真技术在高科技装备训练、军事训练、后勤保障等领域的广泛应用,需要大量的定制开发将多种功能的子系统联接起来,组成满足应用要求的仿真环境。仿真应用开发水平的高低,不仅影响仿真系统运行的效果和效率、甚至关系到仿真应用目标能否实现。2022年中国仿真模拟训练市场规模达到724.37亿元,同比增长10.81%。其中专用训练模拟器为541.44亿元,仿真应用开发为73亿元,仿真系统集成为109.03亿元。

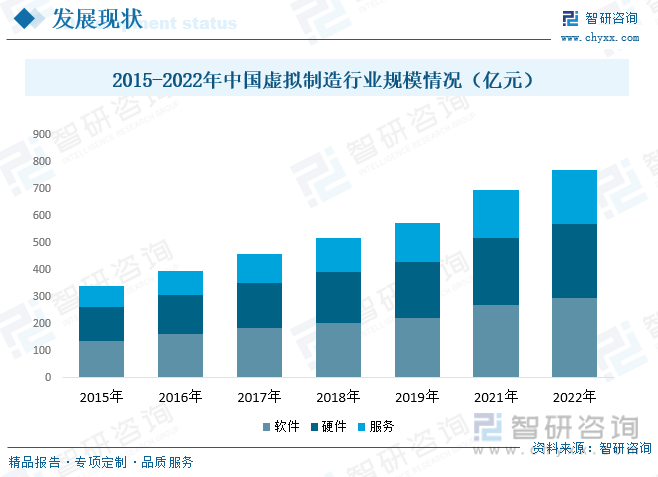

虚拟现实技术的出现和发展,给制造业研发设计、生产制造、经营管理、销售服务等全产业链创新发展提供了新工具、新方法,也为两化深度融合带来了新抓手、新动力。随着虚拟现实技术与产业的共同发展,制造业虚拟现实技术的应用案例不断涌现,应用模式和应用路径也在进一步成熟。我国必须把握机遇,加大对这一技术的推动力度,助力制造业朝着数字化、网络化、智能化的方向转型升级。2022年中国虚拟制造市场规模达到197.78亿元,同比增长11.3%。其中软件市场规模达到297.49亿元,硬件市场规模达到275.22亿元,服务市场规模达到197.78亿元。

随着国内计算机仿真行业日益成熟,国内不少企业进入计算机仿真领域。由于计算机仿真行业起源于国内军事应用,市场化的深入发展,计算机仿真产品逐渐从军事转移到民用领域一些企业通过并购有军方背景或者军事领域相关计算机仿真企业开展业务。2022年中国计算机仿真市场规模达到2197亿元,同比增长10.85%,2015年到2022年复合增长率为11.51%。其中军用仿真领域占比37.5%,民用仿真领域占比62.5%。

相关报告:智研咨询发布的《中国计算机仿真行业市场分析预测及发展战略研究报告》

三、发展趋势

计算机仿真技术现阶段在国家安全、新能源开发、交通运管、航天航空项目研发等领域得到大力的发展和运用,计算机模拟仿真技术,最早是起源于美国,目前被世界各国沿用、开发和推广,并且还将计算机仿真技术列为国家防御军事建设工作的关键技术。计算机仿真技术实质就是对系统运行研究和运行分析的行为,同时解答系统运动规则和系统动态结构的方法工具。计算机仿真技术发展迅猛,凭借应用领域范围广、实用性价值高的绝对优势,跻身于现代科学技术领域的前沿。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国计算机仿真行业市场分析预测及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国计算机仿真行业市场分析预测及发展战略研究报告

《2024-2030年中国计算机仿真行业市场分析预测及发展战略研究报告》共九章,包含计算机仿真在其他领域的应用现状及需求潜力,计算机仿真行业投资潜力与机会分析,计算机仿真所属行业重点竞争对手经营分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国计算机仿真行业全景速览:自主创新的基本国策和下游市场需求的旺盛推动行业快速发展[图]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)