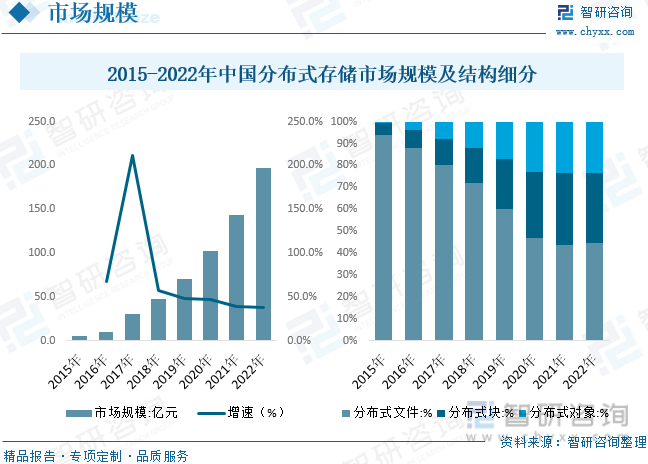

еҶ…е®№жҰӮеҶөпјҡиҮӘеҠЁй©ҫ驶гҖҒжҷәж…§дәӨйҖҡгҖҒжҷәиғҪеҲ¶йҖ зӯүж–°еә”з”ЁеңәжҷҜеӨ§йҮҸж¶ҢзҺ°пјҢиҝҷдәӣж–°еә”з”ЁгҖҒж–°еңәжҷҜеңЁеҹәзЎҖи®ҫж–ҪеұӮжҷ®йҒҚеҹәдәҺеҲҶеёғејҸжһ¶жһ„пјҢ并且иһҚеҗҲдәҶеӨ§ж•°жҚ®гҖҒAIгҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜпјҢе…¶жҷ®еҸҠе°ҶжҢҒз»ӯдә§з”ҹPBзә§гҖҒEBзә§жө·йҮҸж•°жҚ®пјҢйҖӮеҗҲйҮҮз”ЁеҲҶеёғејҸеӯҳеӮЁжқҘеӯҳеӮЁе’ҢеӨ„зҗҶж•°жҚ®пјҢеёҰеҠЁеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡеҝ«йҖҹжҲҗй•ҝгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡеёӮеңә规模зәҰдёә197.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ37.5%гҖӮеҗҢж—¶еӣҪеҶ…еҲҶеёғејҸеӯҳеӮЁз»ҶеҲҶеёӮеңәз»“жһ„еҹәжң¬дҝқжҢҒзЁіе®ҡгҖӮ

е…ій”®иҜҚпјҡеҲҶеёғејҸеӯҳеӮЁгҖҒйӣҶдёӯејҸеӯҳеӮЁгҖҒеӯҳеӮЁдә§дёҡ

дёҖгҖҒеҲҶеёғејҸеӯҳеӮЁз»јиҝ°

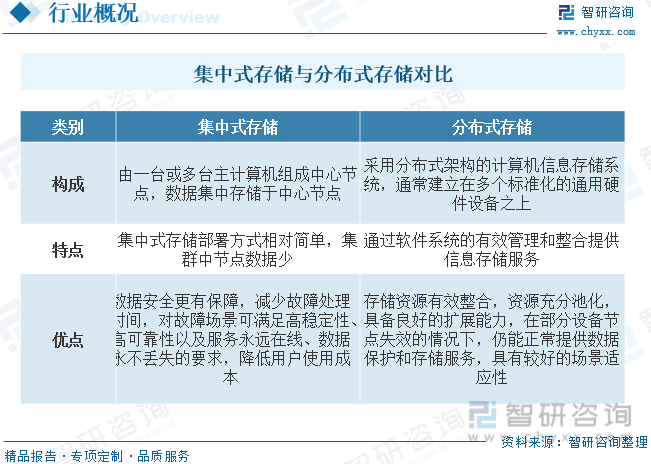

еӯҳеӮЁзі»з»ҹжҳҜжҢҮи®Ўз®—жңәдёӯз”ұеӯҳж”ҫзЁӢеәҸе’Ңж•°жҚ®зҡ„еҗ„з§ҚеӯҳеӮЁи®ҫеӨҮгҖҒжҺ§еҲ¶йғЁд»¶еҸҠз®ЎзҗҶдҝЎжҒҜи°ғеәҰзҡ„и®ҫеӨҮпјҲ硬件пјүе’Ңз®—жі•пјҲиҪҜ件пјүжүҖз»„жҲҗзҡ„зі»з»ҹгҖӮеӯҳеӮЁдёҖиҲ¬жҳҜжҢҮеӮЁеӯҳж•°еӯ—дҝЎжҒҜгҖӮз»„з»Үжңәжһ„е’Ңз”ЁжҲ·йңҖиҰҒж•°жҚ®еӯҳеӮЁжқҘж»Ўи¶ій«ҳзә§и®Ўз®—йңҖжұӮпјҢдҫӢеҰӮеӨ§ж•°жҚ®йЎ№зӣ®гҖҒдәәе·ҘжҷәиғҪ(AI)гҖҒжңәеҷЁеӯҰд№ е’Ңзү©иҒ”зҪ‘(IoT)гҖӮж•°еӯ—еҢ–гҖҒдә‘и®Ўз®—гҖҒжҷәиғҪеҢ–жүҖеӮ¬з”ҹзҡ„еӨ§ж•°жҚ®иҫғеҝ«еўһй•ҝзҡ„жҖҒеҠҝпјҢеҠ йҖҹдәҶеёӮеңәеҜ№дәҺеӯҳеӮЁдә§дёҡзҡ„йңҖжұӮгҖӮ

йӣҶдёӯејҸеӯҳеӮЁжҳҜжҢҮз”ұдёҖеҸ°жҲ–еӨҡеҸ°дё»и®Ўз®—жңәз»„жҲҗдёӯеҝғиҠӮзӮ№пјҢж•°жҚ®йӣҶдёӯеӯҳеӮЁдәҺдёӯеҝғиҠӮзӮ№гҖӮйӣҶдёӯејҸеӯҳеӮЁеҢ…жӢ¬ж··й—Әеӯҳжһ¶жһ„е’Ңе…Ёй—Әеӯҳжһ¶жһ„гҖӮиҝ‘е№ҙжқҘйӣҶдёӯејҸеӯҳеӮЁзҡ„жһ¶жһ„д№ҹеңЁжёҗжёҗеҫҖе…Ёй—ӘеӯҳеӮЁжһ¶жһ„зҡ„ж–№еҗ‘жј”иҝӣпјҢ并жңҖз»ҲдјҡжҲҗдёәдё»жөҒзҡ„ж–№еҗ‘гҖӮеҲҶеёғејҸеӯҳеӮЁпјҲDistributed Storage SystemпјүеңЁи®Ўз®—жңәйўҶеҹҹдёӯзү№жҢҮйҮҮз”ЁеҲҶеёғејҸжһ¶жһ„зҡ„и®Ўз®—жңәдҝЎжҒҜеӯҳеӮЁзі»з»ҹпјҢйҖҡеёёе»әз«ӢеңЁеӨҡдёӘж ҮеҮҶеҢ–зҡ„йҖҡ用硬件и®ҫеӨҮд№ӢдёҠйҖҡиҝҮиҪҜ件系з»ҹзҡ„жңүж•Ҳз®ЎзҗҶе’Ңж•ҙеҗҲжҸҗдҫӣдҝЎжҒҜеӯҳеӮЁжңҚеҠЎпјҢж»Ўи¶іеҗ„з§Қз»“жһ„еҢ–дёҺйқһз»“жһ„еҢ–дёҡеҠЎйңҖжұӮпјҢеә”з”ЁдәҺй«ҳжҖ§иғҪи®Ўз®—гҖҒAIеә”з”ЁгҖҒиҷҡжӢҹеҢ–/дә‘иө„жәҗжұ гҖҒж•°жҚ®еә“гҖҒеӨ§ж•°жҚ®еҲҶжһҗе’Ңжө·йҮҸж•°жҚ®еӨҮд»ҪеҪ’жЎЈзӯүеңәжҷҜгҖӮеҲҶеёғејҸеӯҳеӮЁдҪңдёәиҝ‘еҮ е№ҙдёҚж–ӯиў«зҶҹзҹҘзҡ„еӯҳеӮЁдә§е“ҒеҪўжҖҒпјҢеҮӯеҖҹиүҜеҘҪзҡ„жү©еұ•жҖ§гҖҒеӯҳеӮЁжҲҗжң¬зӯүеӣ зҙ пјҢеңЁдәәе·ҘжҷәиғҪзӯүж–°е…ҙеңәжҷҜдёӯиў«е№ҝжіӣдҪҝз”ЁгҖӮ

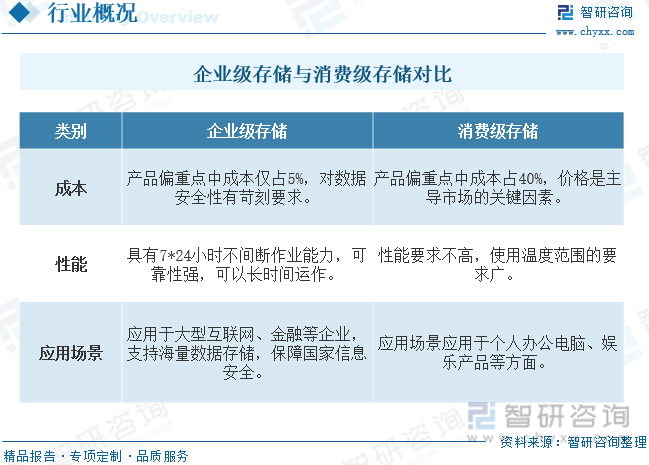

д»Һдә§е“Ғеә”з”ЁеёӮеңәдёҠжқҘеҲҶпјҢеӯҳеӮЁеҸҜеҲҶдёәж¶Ҳиҙ№зә§гҖҒдјҒдёҡзә§гҖҒе·Ҙдёҡзә§дёүз§Қзұ»еһӢгҖӮдјҒдёҡзә§еӯҳеӮЁе’Ңж¶Ҳиҙ№зә§еӯҳеӮЁжҳҜдёӨз§ҚдёҚеҗҢзұ»еһӢзҡ„еӯҳеӮЁи§ЈеҶіж–№жЎҲпјҢе®ғ们еңЁзү№зӮ№е’Ңеә”з”ЁдёҠеӯҳеңЁжҳҺжҳҫе·®ејӮгҖӮдјҒдёҡзә§еӯҳеӮЁжӣҙе…іжіЁжҖ§иғҪпјҢж¶Ҳиҙ№зә§еӯҳеӮЁжӣҙе…іжіЁжҖ§д»·жҜ”гҖӮдјҒдёҡзә§еӯҳеӮЁе®ўжҲ·еҸҜд»Ҙдёәеҗ„з§Қзұ»еһӢзҡ„дјҒдёҡпјҢеҰӮеӨ§еһӢдјҒдёҡгҖҒз”өдҝЎиҗҘиҝҗе•ҶгҖҒи·ЁеӣҪе…¬еҸёгҖҒеҢ»з–—жңәжһ„гҖҒйҮ‘иһҚ银иЎҢгҖҒеӘ’дҪ“е…¬еҸёзӯүпјҢиҝҷдәӣе…¬еҸёйғҪжңүеӨ§еһӢж•°жҚ®з®ЎзҗҶе’ҢеӯҳеӮЁзҡ„йңҖжұӮгҖӮж¶Ҳиҙ№зә§еӯҳеӮЁе®ўжҲ·йҖҡеёёдёәдёӘдҪ“з”ЁжҲ·е’Ң家еәӯз”ЁжҲ·гҖӮеҜ№и§Ҷйў‘еЁұд№җзӯүжңүиҰҒжұӮпјҢдҪҶжІЎжңүиҝҮй«ҳзҡ„жҖ§иғҪйңҖжұӮгҖӮд»Һдә§е“Ғеә”з”ЁеёӮеңәдёҠжқҘеҲҶпјҢеӯҳеӮЁеҸҜеҲҶдёәж¶Ҳиҙ№зә§гҖҒдјҒдёҡзә§гҖҒе·Ҙдёҡзә§дёүз§Қзұ»еһӢгҖӮдјҒдёҡзә§еӯҳеӮЁзӣёеҜ№дәҺж¶Ҳиҙ№зә§еӯҳеӮЁеЈҒеһ’жӣҙй«ҳгҖӮ

дәҢгҖҒж•°жҚ®еӯҳеӮЁиЎҢдёҡзӣёе…іж”ҝзӯ–жўізҗҶ

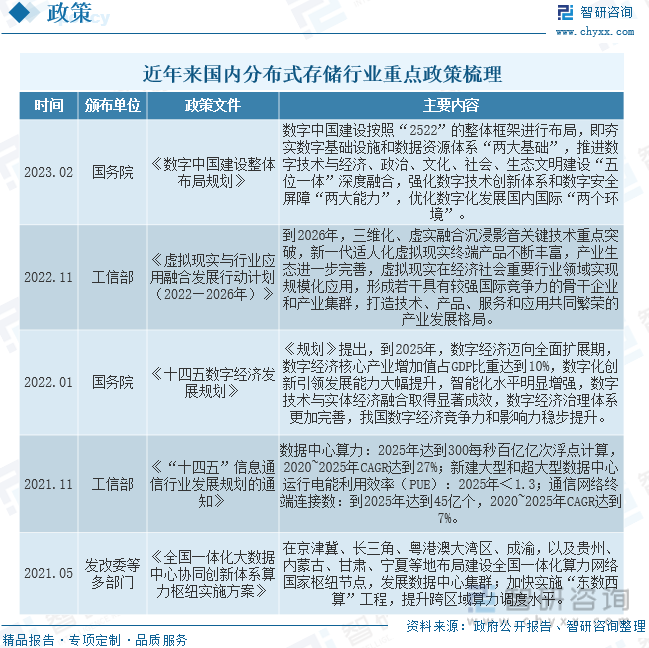

йҡҸзқҖж–°еҹәе»әеҠ йҖҹжҺЁиҝӣпјҢ5GгҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒе·Ҙдёҡдә’иҒ”зҪ‘зӯүж–°е…ҙйўҶеҹҹе°ҶиҝҺжқҘй«ҳйҖҹеҸ‘еұ•пјҢеёҰеҠЁйқһз»“жһ„еҢ–ж•°жҚ®зҲҶеҸ‘ејҸеўһй•ҝпјҢе…·еӨҮеј№жҖ§жһ¶жһ„гҖҒеӨҡдә‘иһҚеҗҲдјҳеҠҝзҡ„еҲҶеёғејҸеӯҳеӮЁиҝҳе°ҶжҢҒз»ӯй«ҳйҖҹеўһй•ҝгҖӮеҗҢж—¶жҲ‘еӣҪж”ҝеәңиҝ‘дәӣе№ҙзӣёз»§еҮәеҸ°еҲҶеёғејҸеӯҳеӮЁиЎҢдёҡзӣёе…іж”ҝзӯ–пјҢжү¶жҢҒиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

дёүгҖҒеҲҶеёғејҸеӯҳеӮЁдә§дёҡй“ҫ

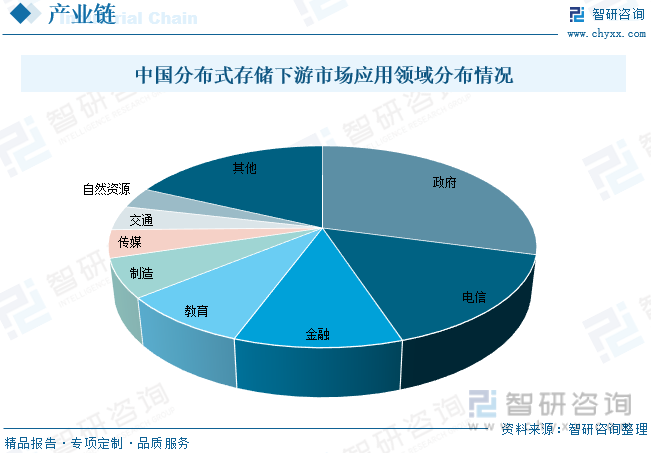

д»Һдә§дёҡй“ҫжқҘзңӢпјҢеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡдёҠжёёдё»иҰҒдёәеҚҠеҜјдҪ“еҲ¶йҖ е•ҶгҖҒеӯҳеӮЁд»ӢиҙЁеҲ¶йҖ е•ҶгҖҒж•°жҚ®дј иҫ“и®ҫеӨҮеҲ¶йҖ е•Ҷд»ҘеҸҠж ёеҝғиҪҜ件ејҖеҸ‘е•ҶгҖӮдёӢжёёдёәеә”з”ЁйўҶеҹҹпјҢдё»иҰҒжңүж”ҝеәңйғЁй—ЁгҖҒж•ҷиӮІгҖҒз”өдҝЎгҖҒйҮ‘иһҚзӯүгҖӮ

йҡҸзқҖйқһз»“жһ„еҢ–ж•°жҚ®зҡ„зҲҶеҸ‘ејҸеўһй•ҝ,ж•°жҚ®д»·еҖјдёҚж–ӯжҸҗеҚҮ,й«ҳжҖ§иғҪи®Ўз®—гҖҒеӨ§ж•°жҚ®еҲҶжһҗгҖҒжө·йҮҸж•°жҚ®еӨҮд»ҪеҪ’жЎЈгҖҒи§Ҷйў‘зӣ‘жҺ§гҖҒе·Ҙдёҡдә’иҒ”зҪ‘жҲҗдёәеҲҶеёғејҸеӯҳеӮЁиҝ‘еҮ е№ҙж–°е…ҙзҡ„еә”з”ЁеңәжҷҜ,并且еә”з”Ёе·Із»ҸйҖҗжёҗжҲҗ规模,е‘ҲзҺ°й«ҳйҖҹеўһй•ҝзҡ„и¶ӢеҠҝгҖӮе…·дҪ“жқҘзңӢпјҢ2021е№ҙеӣҪеҶ…еҲҶеёғејҸеӯҳеӮЁеёӮеңәTOP5иЎҢдёҡжҳҜж”ҝеәңгҖҒз”өдҝЎгҖҒйҮ‘иһҚгҖҒж•ҷиӮІе’ҢеҲ¶йҖ ,TOP5иЎҢдёҡзҡ„д»ҪйўқеҚ жҜ”иҫҫ73%,еҗҢж—¶еңЁз”өдҝЎгҖҒйҮ‘иһҚгҖҒеҲ¶йҖ гҖҒдәӨйҖҡзӯүиЎҢдёҡж•°еӯ—еҢ–иҝӣзЁӢеҝ«зҡ„иЎҢдёҡдҝқжҢҒй«ҳйҖҹеўһй•ҝи¶ӢеҠҝгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡжҠ•иө„зӯ–з•ҘжҺўи®ЁеҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡзҺ°зҠ¶еҲҶжһҗ

д»ҺеӣҪеҶ…еҲҶеёғејҸеӯҳеӮЁиЎҢдёҡеёӮеңә规模жқҘзңӢпјҢиҮӘеҠЁй©ҫ驶гҖҒжҷәж…§дәӨйҖҡгҖҒжҷәиғҪеҲ¶йҖ зӯүж–°еә”з”ЁеңәжҷҜеӨ§йҮҸж¶ҢзҺ°пјҢиҝҷдәӣж–°еә”з”ЁгҖҒж–°еңәжҷҜеңЁеҹәзЎҖи®ҫж–ҪеұӮжҷ®йҒҚеҹәдәҺеҲҶеёғејҸжһ¶жһ„пјҢ并且иһҚеҗҲдәҶеӨ§ж•°жҚ®гҖҒAIгҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜпјҢе…¶жҷ®еҸҠе°ҶжҢҒз»ӯдә§з”ҹPBзә§гҖҒEBзә§жө·йҮҸж•°жҚ®пјҢйҖӮеҗҲйҮҮз”ЁеҲҶеёғејҸеӯҳеӮЁжқҘеӯҳеӮЁе’ҢеӨ„зҗҶж•°жҚ®пјҢеёҰеҠЁеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡеҝ«йҖҹжҲҗй•ҝгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡеёӮеңә规模зәҰдёә197.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ37.5%гҖӮеӣҪеҶ…еҲҶеёғејҸеӯҳеӮЁз»ҶеҲҶеёӮеңәз»“жһ„еҹәжң¬дҝқжҢҒзЁіе®ҡпјҢ2022е№ҙеӣҪеҶ…еҲҶеёғејҸж–Ү件гҖҒеҲҶеёғејҸеқ—гҖҒеҲҶеёғејҸеҜ№иұЎеёӮеңәеҚ жҜ”еҲҶеҲ«дёә44.6%гҖҒ31.8%гҖҒ23.6%гҖӮ

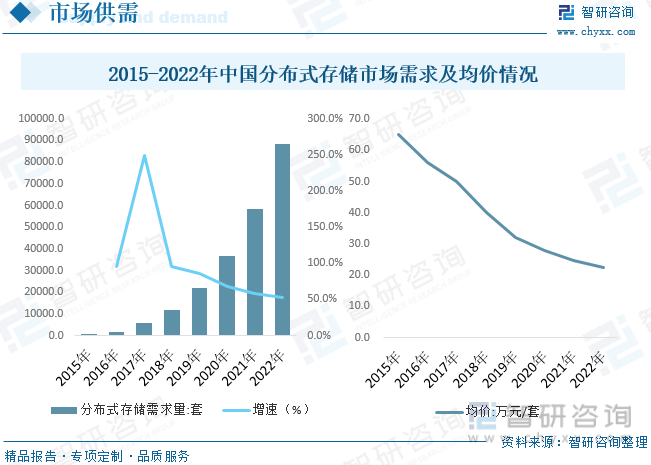

еӣҪеҶ…еёӮеңәйңҖжұӮдҝқжҢҒй«ҳеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙеӣҪеҶ…еҲҶеёғејҸеӯҳеӮЁиЎҢдёҡеёӮеңәйңҖжұӮзәҰдёә88520еҘ—пјҢеҗҢжҜ”еўһй•ҝ52.1%пјҢиҮӘ2020е№ҙејҖе§ӢпјҢйҡҸзқҖзәҝдёҠйңҖжұӮжҸҗеҚҮпјҢз”ЁжҲ·еҠ еҝ«еҜ№дј з»ҹдёҡеҠЎзҡ„ж•°еӯ—еҢ–иҪ¬еһӢпјҢзәҝдёҠеҠһе…¬гҖҒеңЁзәҝеӯҰд№ гҖҒз»Ҳз«Ҝи®ҫеӨҮеңЁзәҝи®ҝй—®зӯүз”ЁжҲ·дёҡеҠЎдә‘еҢ–зҡ„жӯҘдјҗжҳҺжҳҫеҠ еҝ«пјҢдјҒдёҡеҜ№еј№жҖ§гҖҒзҒөжҙ»зҡ„еҲҶеёғејҸITеҹәзЎҖи®ҫж–ҪйҮҮиҙӯйңҖжұӮеҠ еӨ§гҖӮеёӮеңәеқҮд»·ж–№йқўпјҢйҡҸзқҖиҝӣе…ҘиЎҢдёҡиҝӣе…ҘеҺӮе•ҶеўһеҠ пјҢеҸ еҠ жҠҖжңҜжҲҗзҶҹзӯүпјҢеҲҶеёғејҸеӯҳеӮЁдә§е“ҒеёӮеңәеқҮд»·жҢҒз»ӯдёӢйҷҚпјҢ2022е№ҙеёӮеңәеқҮд»·зәҰдёә22.3дёҮе…ғ/еҘ—гҖӮ

дә”гҖҒеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡз«һдәүжғ…еҶө

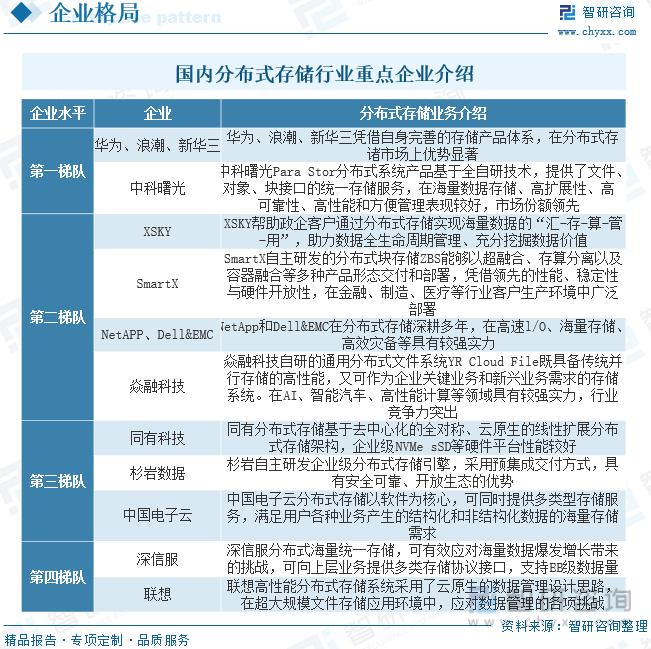

д»ҺиЎҢдёҡз«һдәүж јеұҖжқҘзңӢпјҢзӣ®еүҚеӣҪеҶ…еҲҶеёғејҸеӯҳеӮЁиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢеӣҪеҶ…TOP5дјҒдёҡеёӮеңәд»ҪйўқеңЁ70%е·ҰеҸіпјҢиҝ‘е№ҙжқҘйҡҸзқҖиҝӣе…ҘдјҒдёҡеўһеҠ пјҢиЎҢдёҡеёӮеңәйӣҶдёӯеәҰжңүжүҖдёӢйҷҚгҖӮзӣ®еүҚ第дёҖжўҜйҳҹдјҒдёҡжңүеҚҺдёәгҖҒжөӘжҪ®гҖҒж–°еҚҺдёүгҖҒдёӯ科жӣҷе…үпјҢеұһдәҺиЎҢдёҡйўҶеҜјдјҒдёҡпјӣ第дәҢжўҜйҳҹжҳҜXSKYгҖҒSmartXгҖҒNetAPP&EMCгҖҒз„ұиһҚ科жҠҖпјӣ第дёүжўҜйҳҹжҳҜеҗҢжңү科жҠҖгҖҒжқүеІ©ж•°жҚ®гҖҒдёӯеӣҪз”өеӯҗдә‘пјҢеңЁз»ҶеҲҶеёӮеңәжӢҘжңүиҫғдёәйўҶе…ҲжҠҖжңҜпјӣ第еӣӣжўҜйҳҹжҳҜж·ұдҝЎжңҚе’ҢиҒ”жғігҖӮе…·дҪ“д»Һз»ҶеҲҶеёӮеңәжқҘзңӢпјҢж•ҷиӮІз§‘з ”йўҶеҹҹпјҢ2022е№ҙдёӯ科жӣҷе…үд»Ҙ26.1%зҡ„еёӮеңәд»ҪйўқеҚ жҚ®еёӮеңәйҰ–дҪҚпјҢе…¶ж¬ЎеҚҺдёәгҖҒжөӘжҪ®еҲҶеҲ—дәҢдёүдҪҚпјҢж–°еҚҺдёүгҖҒXSKYгҖҒеҗҢжңү科жҠҖзҙ§йҡҸе…¶еҗҺпјӣйҮ‘иһҚеёӮеңәпјҢSmartXгҖҒеҚҺдёәгҖҒж–°еҚҺдёүеёӮеңәд»ҪйўқеҲҶеҲ«дёә21.3%гҖҒ19.1%гҖҒ17.0%гҖӮ

е…ӯгҖҒеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖе…ЁзӨҫдјҡдҝЎжҒҜеҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–иҝӣзЁӢзҡ„дёҚж–ӯжҺЁиҝӣпјҢж•°жҚ®йҮҸд»ҘеүҚжүҖжңӘжңүзҡ„йҖҹеәҰиҝ…зҢӣеўһй•ҝпјҢдј з»ҹйӣҶдёӯејҸеӯҳеӮЁжһ¶жһ„з”ұдәҺиө„жәҗеӯӨз«ӢгҖҒж•°жҚ®е°Ғй—ӯгҖҒз®ЎзҗҶеӨҚжқӮзӯүдј—еӨҡзјәйҷ·пјҢе·ІйҖҗжёҗйҡҫд»Ҙж»Ўи¶ідјҒдёҡеҜ№еӯҳеӮЁзі»з»ҹзҒөжҙ»жү©еұ•гҖҒжҲҗжң¬йҷҚдҪҺгҖҒиҝҗз»ҙз®ҖеҢ–зӯүйңҖжұӮпјҢиҖҢеҲҶеёғејҸеӯҳеӮЁдҪңдёәдёҖз§Қе…Ёж–°еӯҳеӮЁжһ¶жһ„пјҢи§ЈеҶідәҶдј з»ҹйӣҶдёӯејҸеӯҳеӮЁзҡ„дј—еӨҡй—®йўҳпјҢе·ІжҲҗдёәеӯҳеӮЁйўҶеҹҹзҡ„еҸ‘еұ•жҪ®жөҒгҖӮеҲҶеёғејҸеӯҳеӮЁжһ¶жһ„пјҢзӘҒз ҙдәҶдј з»ҹеӯҳеӮЁзҡ„жҖ§иғҪ瓶йўҲпјҢд»ҺиҖҢеҸҜд»Ҙж №жҚ®дёҡеҠЎеҸ‘еұ•зҡ„йңҖиҰҒеңЁдёҚе№Іжү°зЁӢеәҸиҝҗиҗҘзҡ„жғ…еҶөдёӢйҖҗжӯҘжү©еұ•е®№йҮҸе’ҢжҸҗеҚҮжҖ§иғҪгҖӮеӣ жӯӨпјҢеҲҶеёғејҸеӯҳеӮЁзҡ„дјҳеҠҝеӨ§пјҢжңӘжқҘеҸ‘еұ•и¶ӢеҠҝиүҜеҘҪгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡжҠ•иө„зӯ–з•ҘжҺўи®ЁеҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡжҠ•иө„зӯ–з•ҘжҺўи®ЁеҸҠеёӮеңә规模预жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡжҠ•иө„зӯ–з•ҘжҺўи®ЁеҸҠеёӮеңә规模预жөӢжҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«еҲҶеёғејҸеӯҳеӮЁйЎ№зӣ®иһҚиө„й—®йўҳеҲҶжһҗдёҺе»әи®®пјҢеҲҶеёғејҸеӯҳеӮЁдјҒдёҡжҠ•иһҚиө„жҲҳз•Ҙ规еҲ’еҲҶжһҗпјҢжҠ•иө„еҲҶжһҗеҸҠйЈҺйҷ©и§„йҒҝе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҲҶеёғејҸеӯҳеӮЁиЎҢдёҡзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡиЎҢдёҡеҝ«йҖҹжҲҗй•ҝпјҢиҝӣе…ҘдјҒдёҡеўһеӨҡпјҢеёӮеңәйӣҶдёӯеәҰдёӢйҷҚ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪеҲҶеёғејҸеӯҳеӮЁдҫӣйңҖзҺ°зҠ¶е’Ңз«һдәүж јеұҖеҲҶжһҗ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/2021/07/L9104AGK93_m.jpg?x-oss-process=style/w320)