дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡеӣҪ家ж”ҝзӯ–йҖҗжёҗе®Ңе–„пјҢиЎҢдёҡеҸ‘еұ•зЁіжӯҘеүҚиҝӣ

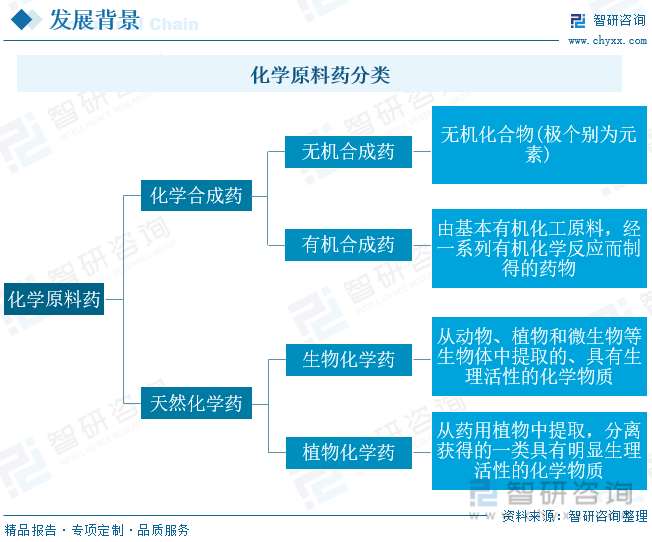

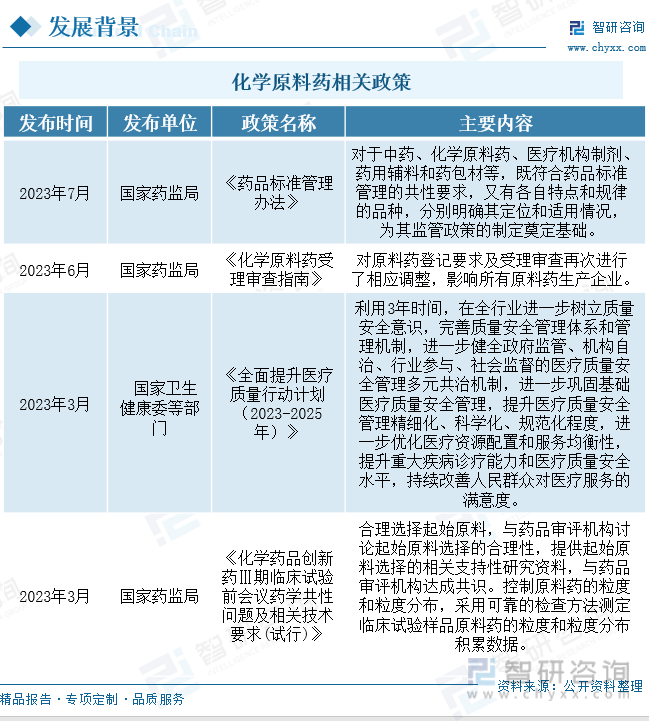

еҢ–еӯҰеҺҹж–ҷиҚҜпјҢжҢҮз”ЁдәҺз”ҹдә§еҗ„зұ»еҲ¶еүӮзҡ„еҺҹж–ҷиҚҜзү©пјҢжҳҜеҲ¶еүӮдёӯзҡ„жңүж•ҲжҲҗд»ҪпјҢз”ұеҢ–еӯҰеҗҲжҲҗгҖҒжӨҚзү©жҸҗеҸ–жҲ–иҖ…з”ҹзү©жҠҖжңҜжүҖеҲ¶еӨҮзҡ„еҗ„з§Қз”ЁжқҘдҪңдёәиҚҜз”Ёзҡ„зІүжң«гҖҒз»“жҷ¶гҖҒжөёиҶҸзӯүпјҢдҪҶз—…дәәж— жі•зӣҙжҺҘжңҚз”Ёзҡ„зү©иҙЁгҖӮ2023е№ҙ7жңҲ21ж—ҘпјҢеӣҪ家еҚ«з”ҹеҒҘеә·е§”зӯүе…ӯдёӘйғЁй—ЁиҒ”еҗҲеҚ°еҸ‘гҖҠж·ұеҢ–еҢ»иҚҜеҚ«з”ҹдҪ“еҲ¶ж”№йқ©2023е№ҙдёӢеҚҠе№ҙйҮҚзӮ№е·ҘдҪңд»»еҠЎгҖӢгҖӮгҖҠд»»еҠЎгҖӢжҢҮеҮәжҺЁиҝӣеҢ»иҚҜйўҶеҹҹж”№йқ©е’ҢеҲӣж–°еҸ‘еұ•пјҢж”ҜжҢҒиҚҜе“Ғз ”еҸ‘еҲӣж–°пјҢеёёжҖҒеҢ–ејҖеұ•иҚҜе“Ғе’ҢеҢ»з”ЁиҖ—жқҗйӣҶдёӯеёҰйҮҸйҮҮиҙӯпјҢеҠ ејәиҚҜе“Ғдҫӣеә”дҝқйҡңе’ҢиҙЁйҮҸзӣ‘з®ЎпјҢзЎ®дҝқвҖңдҫӣеҘҪиҚҜвҖқвҖңз”ЁеҘҪиҚҜвҖқгҖӮжҳҺзЎ®еҢ»иҚҜдә§дёҡй“ҫзҹӯжқҝе’Ңж”ҜжҢҒйҮҚзӮ№пјҢеј•еҜјж”ҜжҢҒдјҒдёҡзӘҒз ҙе…ій”®жҠҖжңҜе®һзҺ°дә§дёҡеҢ–пјҢжҸҗеҚҮеҢ»иҚҜдә§дёҡй“ҫй…ҚеҘ—ж°ҙе№іе’Ңдҫӣеә”дҝқйҡңиғҪеҠӣгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёӢжёёйңҖжұӮеўһеҠ пјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

еҢ–еӯҰеҺҹж–ҷиҚҜжңҖеӨ§зҡ„дёӢжёёеә”з”ЁйўҶеҹҹдёәеҢ»з–—иЎҢдёҡпјҢжңҖз»Ҳдёәж¶Ҳиҙ№иҖ…жүҖжңҚеҠЎпјҢеҢ»з–—еҚ«з”ҹжңәжһ„ж•°йҮҸзҡ„еўһеҠ гҖҒж¶Ҳиҙ№иҖ…еҜ№еҢ–еӯҰиҚҜе“Ғзҡ„йңҖжұӮеўһеӨ§йғҪдёәеҢ–еӯҰеҺҹж–ҷиҚҜжҸҗдҫӣжӣҙдёәе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮд»ҺжҲ‘еӣҪеҢ»з–—еҚ«з”ҹжңәжһ„жқҘзңӢпјҢиҝ‘е№ҙжқҘдҝқжҢҒдёҠеҚҮи¶ӢеҠҝпјҢ2018е№ҙжҲ‘еӣҪеҢ»з–—еҚ«з”ҹжңәжһ„иҫҫ99.74дёҮдёӘпјҢеҗҢжҜ”еўһй•ҝ1.09%пјӣ2020е№ҙеҸ—е…Ёзҗғз–«жғ…еҪұе“ҚпјҢз—…з—ҮжӮЈиҖ…ж•°йҮҸзӘҒ然жҡҙеўһпјҢеҜ№еҢ»з–—жңәжһ„зҡ„йңҖжұӮеўһеҠ пјҢжҲ‘еӣҪеҢ»з–—еҚ«з”ҹжңәжһ„ж•°йҮҸдёә102.29дёҮдёӘпјҢеҗҢжҜ”еўһй•ҝ1.52%пјӣжҲ‘еӣҪз–«жғ…еҫ—еҲ°жҺ§еҲ¶пјҢеҢ»з–—еҚ«з”ҹжңәжһ„еўһй•ҝйҖҹеәҰж”ҫзј“пјҢ2022е№ҙпјҢжҲ‘еӣҪеҢ»з–—еҚ«з”ҹжңәжһ„ж•°дёә103.30дёҮдёӘпјҢеҗҢжҜ”еўһй•ҝ0.2%гҖӮ

дёүгҖҒдјҒдёҡеҠЁжҖҒпјҡеёӮеңәз«һдәүеҺӢеҠӣеўһеӨ§пјҢдјҒдёҡз»јеҗҲз«һдәүеҠӣжҸҗй«ҳ

иҝ‘е№ҙжқҘпјҢеҸ—еӣҪ家еҢ»иҚҜдҫӣз»ҷдҫ§ж”№йқ©гҖҒеҢ»иҚҜж”ҝзӯ–и°ғж•ҙзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеӣҪеҶ…зҡ„еҢ»иҚҜеёӮеңәжӯЈеңЁз»ҸеҺҶеүҚжүҖжңӘжңүзҡ„и°ғж•ҙгҖӮжҲ‘еӣҪеҢ»иҚҜиЎҢдёҡеҸ‘еұ•иҝ…зҢӣпјҢзӣ®еүҚе·Із»ҸжҲҗдёәе…Ёзҗғдё»иҰҒеҺҹж–ҷиҚҜз”ҹдә§еҢәеҹҹд№ӢдёҖпјҢиҷҪ然жҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜиЎҢдёҡзӣёеҜ№дәҺиҘҝж–№еӣҪ家жқҘиҜҙиө·жӯҘиҫғжҷҡпјҢдҪҶзӣ®еүҚе·Із»ҸдёҠеёӮдёҖжү№еҢ»иҚҜйҮҚзӮ№дјҒдёҡпјҢжҺЁеҠЁиЎҢдёҡжҢҒз»ӯеҗ‘еүҚеҸ‘еұ•гҖӮжҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜйҮҚзӮ№дјҒдёҡжңүжөҷжұҹжө·жӯЈиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеұұдёңж–°еҚҺеҲ¶иҚҜгҖҒеӣҪйӮҰеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеҠ ејәж ҮеҮҶеҢ–з®ЎзҗҶпјҢз”ұвҖңйҮҸвҖқеҲ°вҖңиҙЁвҖқиҪ¬еҸҳйҖҹеәҰеҠ еҝ«

еҢ»иҚҜиЎҢдёҡдёҺдәәдҪ“еҒҘеә·жҒҜжҒҜзӣёе…іпјҢеҢ–еӯҰеҺҹж–ҷиҚҜдҪңдёәеҢ»иҚҜиЎҢдёҡзҡ„еҹәзЎҖд№ӢдёҖпјҢиҝ‘е№ҙжқҘе‘ҲзҺ°иүҜеҘҪзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮдёәдәҶеҢ–еӯҰеҺҹж–ҷиҚҜиҝӣдёҖжӯҘй«ҳиҙЁйҮҸгҖҒй«ҳиҰҒжұӮзҡ„еҸ‘еұ•пјҢеӣҪ家引иө·й«ҳеәҰйҮҚи§ҶпјҢж”ҝеәңеҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–пјҢд»ҘеҸҠйўҒеёғгҖҠиҚҜе“Ғз®ЎзҗҶеҠһжі•гҖӢпјҢеҜ№еҢ–еӯҰеҺҹж–ҷиҚҜзҡ„з”ҹдә§гҖҒеҠ е·ҘгҖҒдҝқеӯҳгҖҒй”Җе”®зӯүжӯҘйӘӨжҸҗеҮә规иҢғеҢ–иҰҒжұӮпјҢдҝқйҡңиҚҜзү©иҙЁйҮҸе’Ңе®үе…ЁжҖ§пјҢйҳІиҢғдёҚиүҜиҚҜзү©дәӢ件зҡ„еҸ‘з”ҹгҖӮжҲ‘еӣҪдәәеҸЈйҖҗе№ҙеўһй•ҝпјҢж–°з”ҹе„ҝеўһеҠ гҖҒиҖҒйҫ„еҢ–еўһй•ҝгҖҒеӣҪж°‘еҒҘеә·ж„ҸиҜҶеўһејәзӯүдҪҝжҲ‘еӣҪеҜ№иҚҜ瓶йңҖжұӮйҮҸеўһй«ҳпјҢд»ҺиҖҢжҸҗй«ҳеҜ№еҢ–еӯҰеҺҹж–ҷиҚҜзҡ„йңҖжұӮпјҢжҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜдә§йҮҸеўһй•ҝйҖҹеәҰеҠ еҝ«гҖӮ

е…ій”®иҜҚпјҡеҢ–еӯҰеҺҹж–ҷиҚҜгҖҒжҠҖжңҜзӘҒз ҙгҖҒеҸ‘еұ•иғҢжҷҜгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡеӣҪ家ж”ҝзӯ–йҖҗжёҗе®Ңе–„пјҢиЎҢдёҡеҸ‘еұ•зЁіжӯҘеүҚиҝӣ

еҢ–еӯҰеҺҹж–ҷиҚҜпјҢжҢҮз”ЁдәҺз”ҹдә§еҗ„зұ»еҲ¶еүӮзҡ„еҺҹж–ҷиҚҜзү©пјҢжҳҜеҲ¶еүӮдёӯзҡ„жңүж•ҲжҲҗд»ҪпјҢз”ұеҢ–еӯҰеҗҲжҲҗгҖҒжӨҚзү©жҸҗеҸ–жҲ–иҖ…з”ҹзү©жҠҖжңҜжүҖеҲ¶еӨҮзҡ„еҗ„з§Қз”ЁжқҘдҪңдёәиҚҜз”Ёзҡ„зІүжң«гҖҒз»“жҷ¶гҖҒжөёиҶҸзӯүпјҢдҪҶз—…дәәж— жі•зӣҙжҺҘжңҚз”Ёзҡ„зү©иҙЁпјҢиҖҢз”ұиҝҷз§ҚзІүжң«гҖҒз»“жҷ¶гҖҒжөёиҶҸзҠ¶жҖҒзҡ„иҚҜзү©еҠ е·ҘеҲ¶жҲҗдҫҝдәҺз—…дәәжңҚз”Ёзҡ„з»ҷиҚҜеҪўејҸ(еҰӮзүҮеүӮгҖҒиғ¶еӣҠгҖҒжіЁе°„ж¶ІгҖҒдёёеүӮгҖҒиҪҜиҶҸеүӮзӯүзӯү)ж №жҚ®е®ғзҡ„жқҘжәҗеҲҶдёәеҢ–еӯҰеҗҲжҲҗиҚҜе’ҢеӨ©з„¶еҢ–еӯҰиҚҜдёӨеӨ§зұ»гҖӮ

2023е№ҙ7жңҲ21ж—ҘпјҢеӣҪ家еҚ«з”ҹеҒҘеә·е§”зӯүе…ӯдёӘйғЁй—ЁиҒ”еҗҲеҚ°еҸ‘гҖҠж·ұеҢ–еҢ»иҚҜеҚ«з”ҹдҪ“еҲ¶ж”№йқ©2023е№ҙдёӢеҚҠе№ҙйҮҚзӮ№е·ҘдҪңд»»еҠЎгҖӢгҖӮгҖҠд»»еҠЎгҖӢжҢҮеҮәжҺЁиҝӣеҢ»иҚҜйўҶеҹҹж”№йқ©е’ҢеҲӣж–°еҸ‘еұ•пјҢж”ҜжҢҒиҚҜе“Ғз ”еҸ‘еҲӣж–°пјҢеёёжҖҒеҢ–ејҖеұ•иҚҜе“Ғе’ҢеҢ»з”ЁиҖ—жқҗйӣҶдёӯеёҰйҮҸйҮҮиҙӯпјҢеҠ ејәиҚҜе“Ғдҫӣеә”дҝқйҡңе’ҢиҙЁйҮҸзӣ‘з®ЎпјҢзЎ®дҝқвҖңдҫӣеҘҪиҚҜвҖқвҖңз”ЁеҘҪиҚҜвҖқгҖӮжҳҺзЎ®еҢ»иҚҜдә§дёҡй“ҫзҹӯжқҝе’Ңж”ҜжҢҒйҮҚзӮ№пјҢеј•еҜјж”ҜжҢҒдјҒдёҡзӘҒз ҙе…ій”®жҠҖжңҜе®һзҺ°дә§дёҡеҢ–пјҢжҸҗеҚҮеҢ»иҚҜдә§дёҡй“ҫй…ҚеҘ—ж°ҙе№іе’Ңдҫӣеә”дҝқйҡңиғҪеҠӣгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёӢжёёйңҖжұӮеўһеҠ пјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

еҢ–еӯҰеҺҹж–ҷиҚҜжҳҜиҚҜе“Ғзҡ„еҹәзЎҖеҺҹж–ҷпјҢжҳҜдҝқйҡңеҢ–еӯҰиҚҜе“ҒеҲ¶еүӮз”ҹдә§гҖҒж»Ўи¶ідёҙеәҠз”ЁиҚҜйңҖжұӮзҡ„еҹәзЎҖпјҢжҳҜеҪұе“ҚиҚҜе“ҒиҙЁйҮҸгҖҒеҲ¶зәҰдә§иғҪзҡ„дё»иҰҒзҺҜиҠӮгҖӮеҢ–еӯҰеҲ¶иҚҜдјҒдёҡдә§з”ҹзҡ„еҢ–еӯҰеәҹж–ҷиҫғеӨҡпјҢеҜ№дәҺзҺҜеўғзҡ„жұЎжҹ“иҫғеӨ§пјҢ2018е№ҙпјҢдёӯеӣҪејҖе§ӢеҫҒ收зҺҜеўғдҝқжҠӨзЁҺпјҢжҺҖиө·вҖңиҠӮиғҪеҮҸжҺ’вҖқж–°й«ҳжҪ®пјҢеҢ–еӯҰеҺҹж–ҷиҚҜдҪҺз«Ҝдә§иғҪеҮәжё…иҝӣзЁӢеҠ йҖҹгҖӮеҸ—жӯӨеҪұе“ҚпјҢ2018е№ҙдёӯеӣҪеҢ–еӯҰеҺҹж–ҷиҚҜдә§йҮҸеҸ‘з”ҹж–ӯеҙ–ејҸдёӢйҷҚпјҢеҢ–еӯҰиҚҜе“ҒеҺҹиҚҜдә§йҮҸдёә282.3дёҮеҗЁпјҢиҫғ2017е№ҙдёӢйҷҚ1.1%пјӣ2019е№ҙжҢҒз»ӯдёӢи·ҢпјҢдә§йҮҸдёә262.1дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.1%гҖӮ2020е№ҙвҖңж–°еҶ з–«жғ…вҖқеёӯеҚ·е…ЁзҗғпјҢдёӢжёёйңҖжұӮеўһеҠ пјҢиҚҜе“ҒдҫӣдёҚеә”жұӮпјҢеҗҢж—¶дә§йҮҸдёӢйҷҚеҜјиҮҙжҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜд»·ж јдёҠж¶ЁжҳҺжҳҫпјҢдҝғдҪҝжҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜдә§йҮҸејҖе§ӢеӨ§е№…дёҠж¶ЁпјҢ2020е№ҙжҲ‘еӣҪеҢ–еӯҰиҚҜе“ҒеҺҹиҚҜдә§йҮҸдёә273.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.70%пјӣ2022е№ҙдә§йҮҸиҫҫ362.8дёҮеҗЁпјҢеҲӣйҖ дёӯеӣҪеҢ–еӯҰеҺҹж–ҷиҚҜиҝ‘е№ҙжқҘзҡ„ж–°зәӘеҪ•пјҢеҗҢжҜ”еўһй•ҝ16%гҖӮ2023е№ҙ1-7жңҲпјҢдёӯеӣҪеҢ–еӯҰиҚҜе“ҒеҺҹиҚҜдә§йҮҸдёә184.4дёҮеҗЁпјҢиҫғ2022е№ҙеҗҢжңҹдёӢйҷҚ4.6%гҖӮ

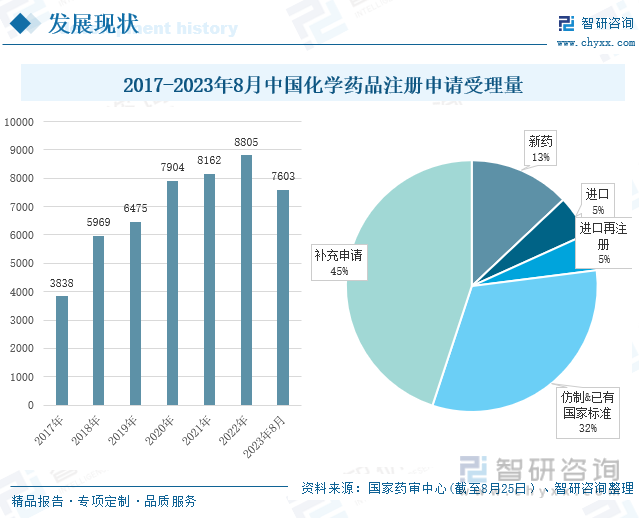

д»ҺеҢ–еӯҰиҚҜе“ҒжіЁеҶҢз”іиҜ·еҸ—зҗҶйҮҸжқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҢ–еӯҰиҚҜж•°йҮҸйҖҗжёҗжҸҗеҚҮпјҢеҢ–еӯҰиҚҜе“Ғз”іиҜ·еҸ—зҗҶйҮҸжҢҒз»ӯеўһй•ҝгҖӮ2018е№ҙпјҢжҲ‘еӣҪеҢ–еӯҰиҚҜе“ҒжіЁеҶҢз”іиҜ·еҸ—зҗҶйҮҸдёә5969件пјҢеҗҢжҜ”еўһй•ҝ55.52%пјӣ2020е№ҙеҸ—зҗҶйҮҸдёә7904件пјҢеҗҢжҜ”еўһй•ҝ22.07%пјӣ2021е№ҙеҸ—зҗҶйҮҸеўһйҖҹеҮҸзј“пјҢеҸ—зҗҶйҮҸдёә8162件пјҢеҗҢжҜ”еўһй•ҝ3.26%гҖӮ2023е№ҙ1-8жңҲ25ж—ҘпјҢжҲ‘еӣҪеҢ–еӯҰиҚҜе“ҒжіЁеҶҢз”іиҜ·еҸ—зҗҶйҮҸиҫҫ7603件пјҢе·Іи¶…иҝҮ2019е№ҙе…Ёе№ҙеҢ–еӯҰиҚҜе“ҒжіЁеҶҢз”іиҜ·еҸ—зҗҶйҮҸгҖӮе…¶дёӯпјҢиЎҘе……з”іиҜ·еҸ—зҗҶж•°йҮҸжңҖеӨҡпјҢдёә3323件пјҢеҚ жҖ»еҸ—зҗҶйҮҸзҡ„45%пјӣе…¶ж¬ЎжҳҜд»ҝеҲ¶&е·ІжңүеӣҪ家ж ҮеҮҶпјҢеҸ—зҗҶйҮҸдёә2372件пјҢеҚ жҖ»еҸ—зҗҶйҮҸзҡ„32%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ–еӯҰеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

еҢ–еӯҰеҺҹж–ҷиҚҜжңҖеӨ§зҡ„дёӢжёёеә”з”ЁйўҶеҹҹдёәеҢ»з–—иЎҢдёҡпјҢжңҖз»Ҳдёәж¶Ҳиҙ№иҖ…жүҖжңҚеҠЎпјҢеҢ»з–—еҚ«з”ҹжңәжһ„ж•°йҮҸзҡ„еўһеҠ гҖҒж¶Ҳиҙ№иҖ…еҜ№еҢ–еӯҰиҚҜе“Ғзҡ„йңҖжұӮеўһеӨ§йғҪдёәеҢ–еӯҰеҺҹж–ҷиҚҜжҸҗдҫӣжӣҙдёәе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮд»ҺжҲ‘еӣҪеҢ»з–—еҚ«з”ҹжңәжһ„жқҘзңӢпјҢиҝ‘е№ҙжқҘдҝқжҢҒдёҠеҚҮи¶ӢеҠҝпјҢ2018е№ҙжҲ‘еӣҪеҢ»з–—еҚ«з”ҹжңәжһ„иҫҫ99.74дёҮдёӘпјҢеҗҢжҜ”еўһй•ҝ1.09%пјӣ2020е№ҙеҸ—е…Ёзҗғз–«жғ…еҪұе“ҚпјҢз—…з—ҮжӮЈиҖ…ж•°йҮҸзӘҒ然жҡҙеўһпјҢеҜ№еҢ»з–—жңәжһ„зҡ„йңҖжұӮеўһеҠ пјҢжҲ‘еӣҪеҢ»з–—еҚ«з”ҹжңәжһ„ж•°йҮҸдёә102.29дёҮдёӘпјҢеҗҢжҜ”еўһй•ҝ1.52%пјӣжҲ‘еӣҪз–«жғ…еҫ—еҲ°жҺ§еҲ¶пјҢеҢ»з–—еҚ«з”ҹжңәжһ„еўһй•ҝйҖҹеәҰж”ҫзј“пјҢ2022е№ҙпјҢжҲ‘еӣҪеҢ»з–—еҚ«з”ҹжңәжһ„ж•°дёә103.30дёҮдёӘпјҢеҗҢжҜ”еўһй•ҝ0.2%гҖӮ

2017-2023е№ҙQ2пјҢжҲ‘еӣҪдәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәдёҠдёӢжіўеҠЁпјҢж•ҙдҪ“дҝқжҢҒдёҠеҚҮи¶ӢеҠҝгҖӮ2018е№ҙжҲ‘еӣҪдәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәдёә1685е…ғпјҢеҗҢжҜ”еўһй•ҝ16.1%пјӣ2020е№ҙдәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәжңүжүҖдёӢйҷҚпјҢдёә1843е…ғпјҢеҗҢжҜ”дёӢйҷҚ3.1%пјӣ2021е№ҙдәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәдёә2115е…ғпјҢеҗҢжҜ”еўһй•ҝ14.8%гҖӮ2023е№ҙеҚҠе№ҙеәҰдәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәдёә1219е…ғпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ17.1%гҖӮ

дёүгҖҒдјҒдёҡеҠЁжҖҒпјҡеёӮеңәз«һдәүеҺӢеҠӣеўһеӨ§пјҢдјҒдёҡз»јеҗҲз«һдәүеҠӣжҸҗй«ҳ

иҝ‘е№ҙжқҘпјҢеҸ—еӣҪ家еҢ»иҚҜдҫӣз»ҷдҫ§ж”№йқ©гҖҒеҢ»иҚҜж”ҝзӯ–и°ғж•ҙзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеӣҪеҶ…зҡ„еҢ»иҚҜеёӮеңәжӯЈеңЁз»ҸеҺҶеүҚжүҖжңӘжңүзҡ„и°ғж•ҙгҖӮжҲ‘еӣҪеҢ»иҚҜиЎҢдёҡеҸ‘еұ•иҝ…зҢӣпјҢзӣ®еүҚе·Із»ҸжҲҗдёәе…Ёзҗғдё»иҰҒеҺҹж–ҷиҚҜз”ҹдә§еҢәеҹҹд№ӢдёҖпјҢиҷҪ然жҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜиЎҢдёҡзӣёеҜ№дәҺиҘҝж–№еӣҪ家жқҘиҜҙиө·жӯҘиҫғжҷҡпјҢдҪҶзӣ®еүҚе·Із»ҸдёҠеёӮдёҖжү№еҢ»иҚҜйҮҚзӮ№дјҒдёҡпјҢжҺЁеҠЁиЎҢдёҡжҢҒз»ӯеҗ‘еүҚеҸ‘еұ•гҖӮжҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜйҮҚзӮ№дјҒдёҡжңүжөҷжұҹжө·жӯЈиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеӣҪйӮҰеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖӮ

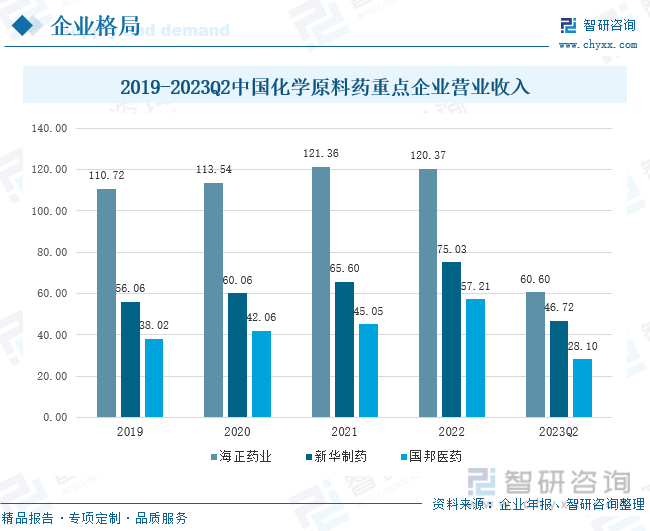

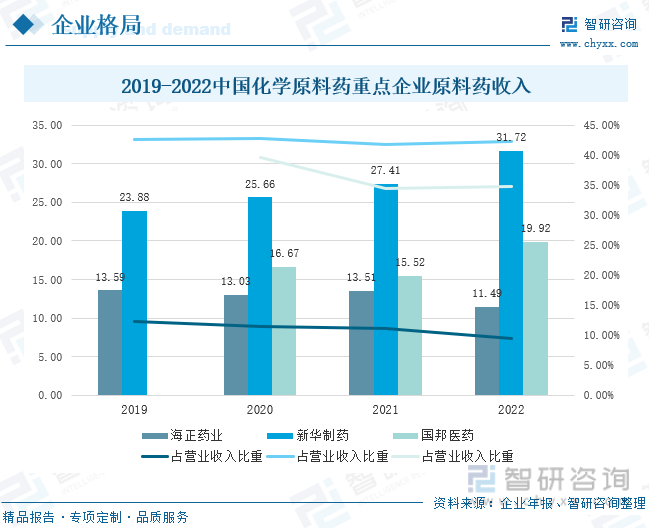

д»ҺжҖ»иҗҘдёҡ收е…ҘжқҘзңӢпјҢжҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜйҮҚзӮ№дјҒдёҡеҸ‘еұ•зЁіе®ҡпјҢжҖ»дҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮжө·жӯЈиҚҜдёҡеҸ‘еұ•еҺҶеҸІиҫғй•ҝе·ІжҲҗдёәдёҖ家йӣҶз ”дә§й”Җе…Ёд»·еҖјй“ҫгҖҒеҺҹж–ҷиҚҜдёҺеҲ¶еүӮдёҖдҪ“еҢ–гҖҒеӨҡең°еҹҹеҸ‘еұ•зҡ„з»јеҗҲжҖ§еҲ¶иҚҜдјҒдёҡпјҢиҗҘдёҡ收е…Ҙиҝңй«ҳдәҺж–°еҚҺеҲ¶иҚҜе’ҢеӣҪйӮҰеҢ»иҚҜпјҢ2021е№ҙпјҢжө·жӯЈиҚҜдёҡиҗҘдёҡ收е…ҘиҫҫеҲ°жңҖй«ҳпјҢдёә121.36дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.89%пјӣ2022е№ҙпјҢжө·жӯЈиҚҜдёҡиҗҘдёҡ收е…Ҙдёә120.37дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.82%пјӣ2023е№ҙеҚҠе№ҙеәҰиҗҘдёҡ收е…Ҙдёә60.60дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ5.64%гҖӮж–°еҚҺеҲ¶иҚҜе…·жңү规模еҢ–гҖҒдә§дёҡй“ҫй…ҚеҘ—зӯүеҸ‘еұ•дјҳеҠҝпјҢиҝ‘е№ҙжқҘиҗҘдёҡ收е…ҘдёҚж–ӯеўһй•ҝпјҢ2022е№ҙпјҢж–°еҚҺеҲ¶иҚҜиҗҘдёҡ收е…Ҙдёә75.03дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.37%пјӣ2023е№ҙеҚҠе№ҙеәҰиҗҘдёҡ收е…Ҙдёә46.72дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ5.64%гҖӮеӣҪйӮҰеҢ»иҚҜжҳҜдёҖ家йқўеҗ‘е…ЁзҗғеёӮеңәгҖҒеӨҡе“Ғз§ҚгҖҒе…·еӨҮеӨҡз§Қе…ій”®дёӯй—ҙдҪ“иҮӘдә§иғҪеҠӣзҡ„еҢ»иҚҜеҲ¶йҖ е…¬еҸёпјҢжҳҜе…ЁзҗғеӨ§зҺҜеҶ…й…Ҝзұ»е’Ңе–№иҜәй…®зұ»еҺҹж–ҷиҚҜзҡ„дё»иҰҒеҲ¶йҖ е•Ҷд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢеӣҪйӮҰеҢ»иҚҜиҗҘдёҡ收е…Ҙд№ҹдёҚж–ӯжҸҗеҚҮпјҢдёҺж–°еҚҺеҲ¶иҚҜе·®и·қйҖҗжёҗеҮҸе°ҸпјҢ2022е№ҙпјҢеӣҪйӮҰеҲ¶иҚҜиҗҘдёҡ收е…Ҙдёә57.21дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ26.98%пјӣ2023е№ҙеҚҠе№ҙеәҰиҗҘдёҡ收е…Ҙдёә28.1дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ3.93%гҖӮ

д»ҺжҖ»иҗҘдёҡ收е…Ҙдёӯз»ҶеҲҶеҮәеҢ–еӯҰеҺҹж–ҷиҚҜ收е…ҘпјҢж–°еҚҺеҲ¶иҚҜеҢ–еӯҰеҺҹж–ҷиҚҜиҗҘдёҡ收е…Ҙиҝңй«ҳдәҺжө·жӯЈиҚҜдёҡе’ҢеӣҪйӮҰеҢ»иҚҜпјҢдё”еҢ–еӯҰеҺҹж–ҷиҚҜиҗҘдёҡ收е…ҘеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”йҮҚд№ҹй«ҳдәҺеҸҰеӨ–дёӨ家дјҒдёҡгҖӮжө·жӯЈиҚҜдёҡеҢ–еӯҰеҺҹж–ҷиҚҜ收е…ҘдёҠдёӢжіўеҠЁпјҢ2021е№ҙиҗҘдёҡ收е…Ҙдёә13.51дәҝе…ғпјҢеҚ жҖ»иҗҘдёҡ收е…ҘжҜ”дҫӢдёә11.13%пјҢ2022е№ҙдјҒдёҡеңЁж¬§зҫҺеёӮеңәй”Җе”®йҮҸдёӢйҷҚпјҢиҗҘдёҡ收е…ҘеҮҸе°‘пјҢдёә11.49дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ14.99%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„9.54%гҖӮ2019-2022е№ҙпјҢж–°еҚҺеҲ¶иҚҜеҢ–еӯҰеҺҹж–ҷиҚҜиҗҘдёҡ收е…ҘйҖҗе№ҙеўһй•ҝпјҢ2022е№ҙиҗҘдёҡ收е…Ҙдёә31.72дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.72%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„42.27%гҖӮ2021е№ҙпјҢеӣҪйӮҰеҢ»иҚҜеҢ–еӯҰеҺҹж–ҷиҚҜиҗҘдёҡ收е…Ҙдёә15.52дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.91%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„34.45%пјӣ2022е№ҙиҗҘдёҡ收е…Ҙдёә19.92дәҝе…ғпјҢдёҺж–°еҚҺеҲ¶иҚҜеҢ–еӯҰеҺҹж–ҷиҚҜиҗҘдёҡ收е…Ҙе·®и·қзј©е°ҸпјҢеҗҢжҜ”дёҠеҚҮ28.34%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„34.82%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеҠ ејәж ҮеҮҶеҢ–з®ЎзҗҶпјҢз”ұвҖңйҮҸвҖқеҲ°вҖңиҙЁвҖқиҪ¬еҸҳйҖҹеәҰеҠ еҝ«

еӣҪ家ж”ҝзӯ–иҫ…еҠ©еҸ‘еұ•пјҢеҢ–еӯҰеҺҹж–ҷиҚҜеёӮеңәйҖҗжёҗ规иҢғ

еҢ»иҚҜиЎҢдёҡдёҺдәәдҪ“еҒҘеә·жҒҜжҒҜзӣёе…іпјҢеҢ–еӯҰеҺҹж–ҷиҚҜдҪңдёәеҢ»иҚҜиЎҢдёҡзҡ„еҹәзЎҖд№ӢдёҖпјҢиҝ‘е№ҙжқҘе‘ҲзҺ°иүҜеҘҪзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮдёәдәҶеҢ–еӯҰеҺҹж–ҷиҚҜиҝӣдёҖжӯҘй«ҳиҙЁйҮҸгҖҒй«ҳиҰҒжұӮзҡ„еҸ‘еұ•пјҢеӣҪ家引иө·й«ҳеәҰйҮҚи§ҶпјҢж”ҝеәңеҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–пјҢд»ҘеҸҠйўҒеёғгҖҠиҚҜе“Ғз®ЎзҗҶеҠһжі•гҖӢпјҢеҜ№еҢ–еӯҰеҺҹж–ҷиҚҜзҡ„з”ҹдә§гҖҒеҠ е·ҘгҖҒдҝқеӯҳгҖҒй”Җе”®зӯүжӯҘйӘӨжҸҗеҮә规иҢғеҢ–иҰҒжұӮпјҢдҝқйҡңиҚҜзү©иҙЁйҮҸе’Ңе®үе…ЁжҖ§пјҢйҳІиҢғдёҚиүҜиҚҜзү©дәӢ件зҡ„еҸ‘з”ҹгҖӮеҗҢж—¶пјҢжҲ‘еӣҪжҸҗеҮәеҒҘе…Ёж”ҝеәңзӣ‘з®ЎгҖҒжңәжһ„иҮӘжІ»гҖҒиЎҢдёҡеҸӮдёҺгҖҒзӨҫдјҡзӣ‘зқЈзҡ„еҢ»з–—иҙЁйҮҸе®үе…Ёз®ЎзҗҶеӨҡе…ғе…ұжІ»жңәеҲ¶пјҢжҸҗй«ҳеҢ»з–—иЎҢдёҡе®үе…Ёз®ЎзҗҶж•ҲзҺҮпјҢжҸҗеҚҮжҲ‘еӣҪеҢ»з–—еҚ«з”ҹж°ҙе№ігҖӮ

йңҖжұӮеўһеҠ жӢүеҠЁиЎҢдёҡеҸ‘еұ•пјҢеёӮеңә规模йҖҗжёҗжү©еӨ§

жҲ‘еӣҪдәәеҸЈйҖҗе№ҙеўһй•ҝпјҢж–°з”ҹе„ҝеўһеҠ гҖҒиҖҒйҫ„еҢ–еўһй•ҝгҖҒеӣҪж°‘еҒҘеә·ж„ҸиҜҶеўһејәзӯүдҪҝжҲ‘еӣҪеҜ№иҚҜ瓶йңҖжұӮйҮҸеўһй«ҳпјҢд»ҺиҖҢжҸҗй«ҳеҜ№еҢ–еӯҰеҺҹж–ҷиҚҜзҡ„йңҖжұӮпјҢжҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜдә§йҮҸеўһй•ҝйҖҹеәҰеҠ еҝ«гҖӮеҢ»иҚҜиЎҢдёҡжҳҜе…ізі»еӣҪи®Ўж°‘з”ҹгҖҒз»ҸжөҺеҸ‘еұ•зҡ„жҲҳз•ҘжҖ§дә§дёҡпјҢеҪ“еүҚжҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜдә§дёҡй“ҫзӣёеҜ№жҲҗзҶҹпјҢдә§дёҡ规模йҖҗжёҗжү©еӨ§пјҢжңӘжқҘпјҢжҲ‘еӣҪзқҖеҠӣдәҺеҢ–еӯҰеҺҹж–ҷиҚҜзҡ„ж·ұеәҰејҖеҸ‘пјҢд»ҺйҮҸзҡ„еҸ‘еұ•иҪ¬еҸҳдёәиҙЁзҡ„еҸ‘еұ•гҖӮ

еёӮеңәз«һдәүеҺӢеҠӣеўһеӨ§пјҢдјҒдёҡз»јеҗҲиғҪеҠӣжҸҗеҚҮеҠ еҝ«

科еӯҰз”ҹдә§гҖҒеҗҲзҗҶдҪҝз”ЁжҳҜдҝқйҡңеҢ–еӯҰеҺҹж–ҷиҚҜж»Ўи¶іеёӮеңәйңҖжұӮзҡ„йҮҚиҰҒжҺӘж–ҪпјҢиЎҢдёҡеҸ‘еұ•дҪҝеҫ—дјҒдёҡз«һдәүеҺӢеҠӣеўһеӨ§пјҢж”№е–„з”ҹдә§зҺҜеўғпјҢдҝғиҝӣдә§е“ҒжҠҖжңҜеҲӣж–°пјҢе®һзҺ°й«ҳж°ҙеҮҶз”ҹдә§жҳҜдјҒдёҡжҸҗеҚҮж ёеҝғз«һдәүзҡ„еҝ…然и¶ӢеҠҝгҖӮдјҒдёҡе°ҶеңЁдҝқиҜҒвҖңйҮҸвҖқзҡ„дә§еҮәзҡ„еҗҢж—¶пјҢе®һзҺ°вҖңиҙЁвҖқзҡ„йЈһи·ғпјҢиҒҡз„Ұз»јеҗҲиғҪеҠӣзҡ„жҸҗеҚҮпјҢдҝғдҪҝдә§дёҡй“ҫжӣҙеҠ е®Ңе–„гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ–еӯҰеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ–еӯҰеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ–еӯҰеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒз« , еҢ…еҗ«2023е№ҙжҲ‘еӣҪзү№иүІеҺҹж–ҷиҚҜеёӮеңәйңҖжұӮеҲҶжһҗпјҢ2023е№ҙжҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜиЎҢдёҡйҮҚзӮ№еҢәеҹҹеҲҶжһҗпјҢ2024-2030е№ҙжҲ‘еӣҪеҢ–еӯҰеҺҹж–ҷиҚҜиЎҢдёҡжҠ•иө„еҲҶжһҗдёҺе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҢ–еӯҰеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңәе…ЁжҷҜеҲҶжһҗпјҡеӣҪ家ж”ҝзӯ–ејәжңүеҠӣж”ҜжҢҒпјҢиЎҢдёҡеҸ‘еұ•ж ҮеҮҶеҢ–жҳҺжҳҫ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪеҢ–еӯҰеҺҹж–ҷиҚҜиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдёӢжёёеёӮеңәйңҖжұӮж—әзӣӣпјҢиЎҢдёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗй«ҳ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)