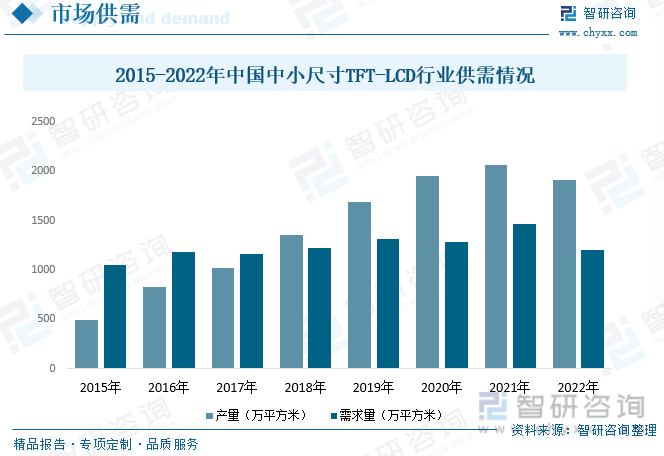

еҶ…е®№жҰӮиҝ°пјҡдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеңЁиҝҮеҺ»еҮ е№ҙдёӯдёҚж–ӯжү©еӨ§з”ҹдә§иғҪеҠӣгҖӮйҡҸзқҖжҠ•иө„дәҺж–°зҡ„з”ҹдә§зәҝе’Ңе·ҘеҺӮпјҢдҫӣеә”иғҪеҠӣйҖҗжӯҘжҸҗеҚҮгҖӮеҲ¶йҖ е•ҶдёҚж–ӯеј•е…Ҙж–°зҡ„еҲ¶йҖ жҠҖжңҜе’Ңи®ҫеӨҮпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§йҮҸгҖӮйңҖжұӮж–№йқўжқҘзңӢпјҢжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒ笔记жң¬з”өи„‘зӯүж¶Ҳиҙ№з”өеӯҗдә§е“ҒжҳҜдёӯе°Ҹе°әеҜёTFT-LCDзҡ„дё»иҰҒйңҖжұӮеёӮеңәгҖӮиҝҷдәӣдә§е“Ғзҡ„жҷ®еҸҠе’Ңжӣҙж–°жҚўд»ЈеҜјиҮҙжҢҒз»ӯзҡ„еұҸ幕йңҖжұӮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡдә§йҮҸзәҰдёә1913.3дёҮе№іж–№зұігҖҒйңҖжұӮйҮҸзәҰдёә1197.2дёҮе№іж–№зұігҖӮ

дёҖгҖҒдёӯе°Ҹе°әеҜёTFT-LCDжҰӮиҝ°

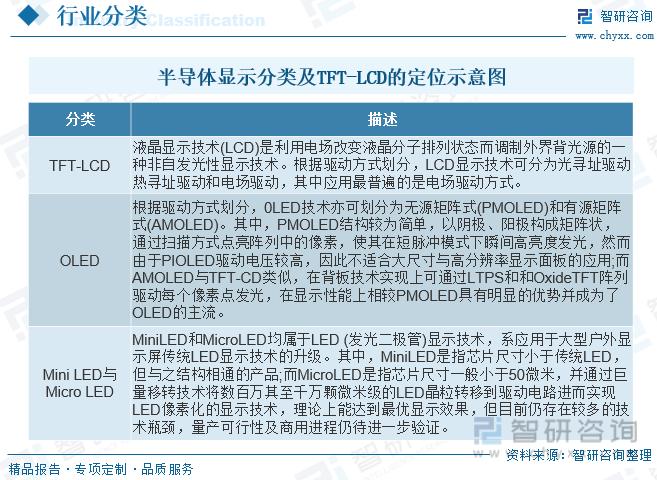

LCDпјҲLiquid Crystal Displayзҡ„з®Җз§°пјүж¶Іжҷ¶жҳҫзӨәеҷЁгҖӮLCDзҡ„жһ„йҖ жҳҜеңЁдёӨзүҮе№іиЎҢзҡ„зҺ»з’ғеҹәжқҝеҪ“дёӯж”ҫзҪ®ж¶Іжҷ¶зӣ’пјҢдёӢеҹәжқҝзҺ»з’ғдёҠи®ҫзҪ®TFTпјҲи–„иҶңжҷ¶дҪ“з®ЎпјүпјҢдёҠеҹәжқҝзҺ»з’ғдёҠи®ҫзҪ®еҪ©иүІж»Өе…үзүҮпјҢйҖҡиҝҮTFTдёҠзҡ„дҝЎеҸ·дёҺз”өеҺӢж”№еҸҳжқҘжҺ§еҲ¶ж¶Іжҷ¶еҲҶеӯҗзҡ„иҪ¬еҠЁж–№еҗ‘пјҢд»ҺиҖҢиҫҫеҲ°жҺ§еҲ¶жҜҸдёӘеғҸзҙ зӮ№еҒҸжҢҜе…үеҮәе°„дёҺеҗҰиҖҢиҫҫеҲ°жҳҫзӨәзӣ®зҡ„гҖӮзҺ°еңЁLCDе·Із»Ҹжӣҝд»ЈCRTжҲҗдёәдё»жөҒпјҢд»·ж јд№ҹе·Із»ҸдёӢйҷҚдәҶеҫҲеӨҡпјҢ并已充еҲҶзҡ„жҷ®еҸҠгҖӮ

еӣһйЎҫжҳҫзӨәжҠҖжңҜзҡ„еҸ‘еұ•еҺҶзЁӢпјҢиҮӘCRTпјҲйҳҙжһҒе°„зәҝжҳҫеғҸз®ЎжҳҫзӨәпјүж—¶д»Јиө·пјҢжҳҫзӨәжҠҖжңҜеҚіе‘ҲзҺ°еҮәеӨҡе…ғеҢ–зҡ„жј”еҸҳиҝӣзЁӢпјҢCRTгҖҒPDPпјҲзӯүзҰ»еӯҗжҳҫзӨәпјүгҖҒTFT-LCDгҖҒOLEDзӯүжҠҖжңҜзҡҶеӣ еҗ„иҮӘзҡ„жҠҖжңҜзү№зӮ№гҖҒжҳҫзӨәзү№жҖ§еңЁдёҚеҗҢзҡ„ж—¶жңҹе’Ңдә§е“ҒйўҶеҹҹе®һзҺ°дәҶе•ҶдёҡеҢ–зҡ„еә”з”ЁгҖӮ然иҖҢпјҢеҸ—еҲ°еҗ„зұ»жҠҖжңҜйқ©ж–°йҖҹеәҰе’ҢеҺӮе•ҶжҠ•иө„ж•ҲзӣҠзҡ„еҪұе“ҚпјҢдёҠиҝ°жҳҫзӨәжҠҖжңҜе‘ҲзҺ°еҮәдёҚеҗҢзҡ„еҸ‘еұ•з»“жһңгҖӮжҲӘиҮізӣ®еүҚпјҢе…ЁзҗғеҚҠеҜјдҪ“жҳҫзӨәжҠҖжңҜдё»иҰҒеҢ…жӢ¬TFT-LCDгҖҒOLEDе’ҢMini LED/Micro LEDзӯүжҠҖжңҜи·ҜзәҝпјҢеҲҶеҲ«еә”з”ЁдәҺдёҚеҗҢзҡ„з»ҶеҲҶеёӮеңәе’ҢдёҚеҗҢзҡ„з”ЁжҲ·еңәжҷҜгҖӮ

дәҢгҖҒж”ҝзӯ–

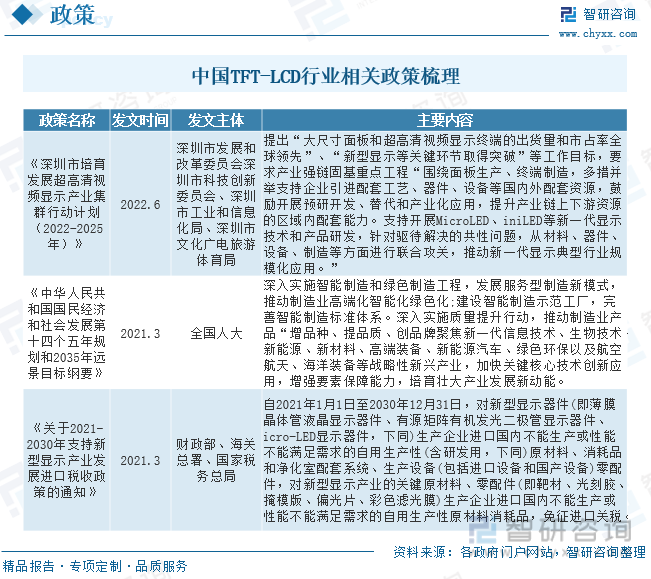

жҲ‘еӣҪдҪңдёәе…Ёзҗғж¶Ҳиҙ№з”өеӯҗдә§е“ҒеҲ¶йҖ еӨ§еӣҪпјҢвҖңзјәиҠҜе°‘еұҸвҖқдёҖеәҰжҳҜеҲ¶зәҰеӣҪеҶ…зӣёе…ідә§дёҡеҸ‘еұ•зҡ„дёҖеӨ§з“¶йўҲгҖӮеӣҪеӨ–еҚҠеҜјдҪ“жҳҫзӨәиЎҢдёҡж—©еңЁдёҠдё–зәӘ90е№ҙд»ЈеҚіеҪўжҲҗдә§дёҡеҢ–пјҢиҖҢжҲ‘еӣҪдә§дёҡиө·жӯҘиҫғжҷҡгҖҒдә§дёҡеҹәзЎҖи–„ејұпјҢеҸ‘еұ•ж°ҙе№ій•ҝжңҹиҗҪеҗҺдәҺеҸ‘иҫҫеӣҪ家пјҢеӣ жӯӨжҳҫзӨәйқўжқҝдёҚиғҪиҮӘз»ҷиҮӘи¶ізҡ„й—®йўҳй•ҝжңҹеҲ¶зәҰзқҖжҲ‘еӣҪз”өеӯҗе·Ҙдёҡзҡ„еҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—еҸ‘еұ•и§„еҲ’е’ҢиЎҢдёҡж”ҝзӯ–пјҢд»Ҙж”ҜжҢҒеҚҠеҜјдҪ“жҳҫзӨәиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

дёүгҖҒдә§дёҡй“ҫ

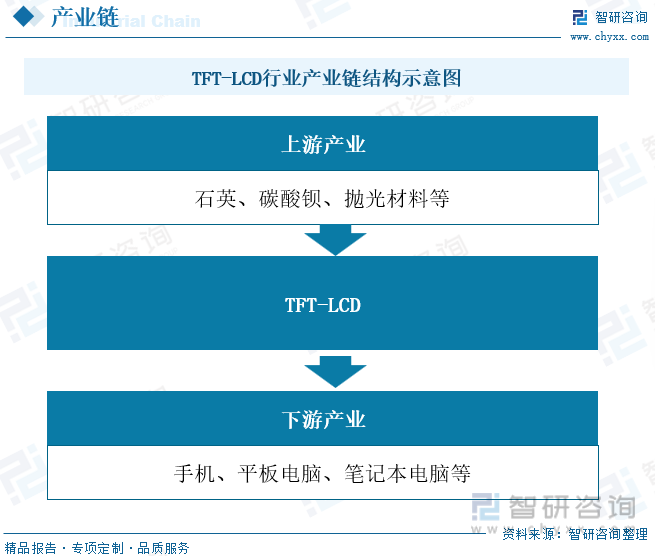

TFT-LCDзҺ»з’ғеҹәжқҝиЎҢдёҡдә§дёҡй“ҫеҢ…жӢ¬дёҠжёёеҺҹжқҗж–ҷдҫӣеә”иЎҢдёҡд»ҘеҸҠдёӢжёёеә”з”ЁиЎҢдёҡгҖӮдёҠжёёдә§дёҡзҡ„дё»иҰҒд»ҘзҺ»з’ғеҪўжҲҗзү©гҖҒжҠӣе…үжқҗж–ҷз»„жҲҗпјӣдёӢжёёеә”з”ЁйўҶеҹҹдё»иҰҒйӣҶдёӯеңЁж¶Ҳиҙ№з”өеӯҗе’Ң笔记жң¬з”өи„‘йўҶеҹҹгҖӮ

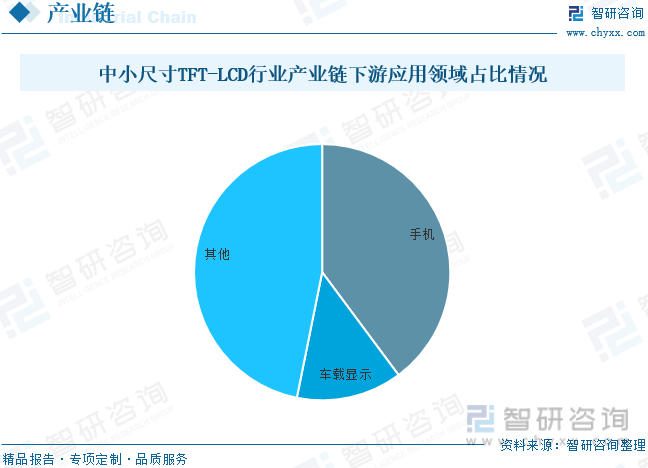

дёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡдә§дёҡй“ҫдёӢжёёеә”з”ЁдёәжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒ笔记жң¬з”өи„‘зӯүпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…¶дёӢжёёеә”з”ЁйўҶеҹҹдёӯпјҢжүӢжңәеҚ жҜ”жңҖйҮҚпјҢе…¶еҚ жҜ”дёә39.83%пјҢиҪҰиҪҪжҳҫзӨәеҚ жҜ”дёә13.34%пјҢе…¶д»–йўҶеҹҹеҚ жҜ”дёә46.83%гҖӮ

еӣӣгҖҒе…Ёзҗғдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

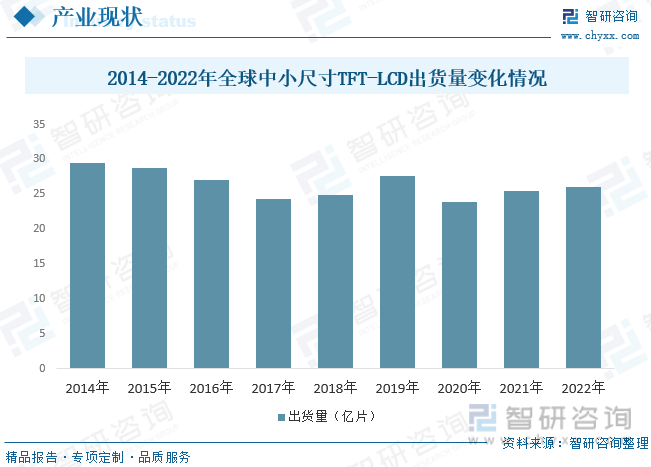

дёӯе°Ҹе°әеҜёTFT-LCDйқўжқҝе№ҝжіӣеә”з”ЁдәҺ移еҠЁи®ҫеӨҮпјҲеҰӮжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘пјүе’ҢдҫҝжҗәејҸз”өеӯҗдә§е“ҒпјҲеҰӮ笔记жң¬з”өи„‘гҖҒжёёжҲҸжңәзӯүпјүпјҢиҝҷдәӣи®ҫеӨҮеңЁж—Ҙеёёз”ҹжҙ»дёӯжҢҒз»ӯйңҖжұӮејәеҠІгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№жӣҙй«ҳеҲҶиҫЁзҺҮгҖҒжӣҙеҝ«еҲ·ж–°зҺҮе’ҢжӣҙдҪҺиғҪиҖ—зҡ„жңҹжңӣеўһеҠ пјҢдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡйқўдёҙжҸҗеҚҮдә§е“ҒжҖ§иғҪе’ҢжҳҫзӨәиҙЁйҮҸзҡ„жҢ‘жҲҳгҖӮеҲӣж–°зҡ„жҳҫзӨәжҠҖжңҜпјҢеҰӮжҠҳеҸ еұҸе’ҢжӣІйқўеұҸпјҢйҖҗжёҗжё—йҖҸеҲ°дёӯе°Ҹе°әеҜёTFT-LCDеёӮеңәпјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣжӣҙеӨҡж ·еҢ–зҡ„йҖүжӢ©гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…Ёзҗғдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеҮәиҙ§йҮҸдёә25.99дәҝзүҮгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢ

дә”гҖҒдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

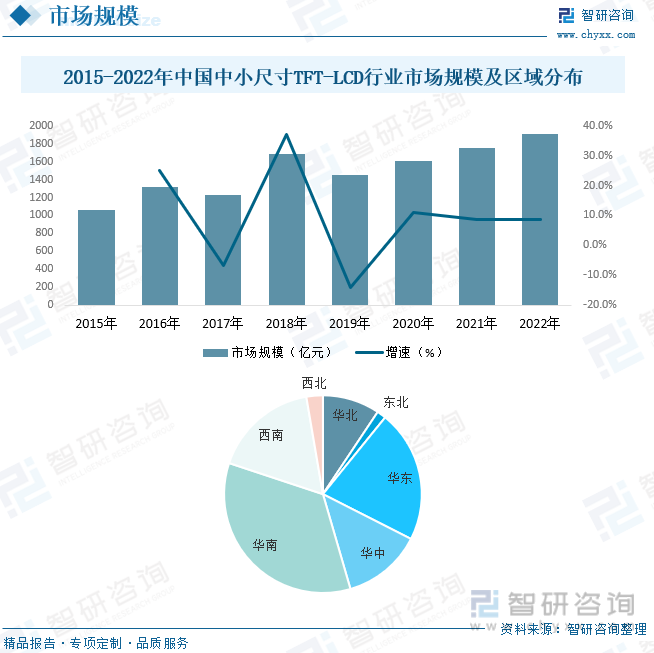

дёӯеӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„еҲ¶йҖ еӣҪд№ӢдёҖпјҢз§ҜжһҒеҸӮдёҺдёӯе°Ҹе°әеҜёTFT-LCDз”ҹдә§е’ҢеҮәеҸЈгҖӮйҡҸзқҖ移еҠЁи®ҫеӨҮгҖҒж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„жҷ®еҸҠд»ҘеҸҠж–°е…ҙеёӮеңәзҡ„дёҚж–ӯж¶ҢзҺ°пјҢиЎҢдёҡзҡ„еёӮеңәйңҖжұӮдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDеҲ¶йҖ е•ҶдёҚж–ӯжҸҗеҚҮе…¶з”ҹдә§иғҪеҠӣе’ҢжҠҖжңҜж°ҙе№іпјҢеј•е…Ҙе…Ҳиҝӣи®ҫеӨҮе’Ңз”ҹдә§зәҝпјҢд»Ҙж»Ўи¶ідёҚж–ӯеўһй•ҝзҡ„еёӮеңәйңҖжұӮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеёӮеңә规模зәҰдёә1903.14дәҝе…ғпјҢе…¶дёӯеҚҺеҚ—ең°еҢәеҚ жҜ”иҫғйҮҚпјҢеҚ жҜ”дёә34.59%пјҢе…¶ж¬ЎеҚҺдёңеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә21.64%гҖӮ

дёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеңЁиҝҮеҺ»еҮ е№ҙдёӯдёҚж–ӯжү©еӨ§з”ҹдә§иғҪеҠӣгҖӮйҡҸзқҖжҠ•иө„дәҺж–°зҡ„з”ҹдә§зәҝе’Ңе·ҘеҺӮпјҢдҫӣеә”иғҪеҠӣйҖҗжӯҘжҸҗеҚҮгҖӮеҲ¶йҖ е•ҶдёҚж–ӯеј•е…Ҙж–°зҡ„еҲ¶йҖ жҠҖжңҜе’Ңи®ҫеӨҮпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§йҮҸгҖӮйңҖжұӮж–№йқўжқҘзңӢпјҢжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒ笔记жң¬з”өи„‘зӯүж¶Ҳиҙ№з”өеӯҗдә§е“ҒжҳҜдёӯе°Ҹе°әеҜёTFT-LCDзҡ„дё»иҰҒйңҖжұӮеёӮеңәгҖӮиҝҷдәӣдә§е“Ғзҡ„жҷ®еҸҠе’Ңжӣҙж–°жҚўд»ЈеҜјиҮҙжҢҒз»ӯзҡ„еұҸ幕йңҖжұӮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡдә§йҮҸзәҰдёә1913.3дёҮе№іж–№зұігҖҒйңҖжұӮйҮҸзәҰдёә1197.2дёҮе№іж–№зұігҖӮ

е…ӯгҖҒдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

зӣ®еүҚпјҢеӣҪеҶ…дёӯе°Ҹе°әеҜёйқўжқҝдё»иҰҒиў«LGDгҖҒдёүжҳҹгҖҒдә¬дёңж–№гҖҒж·ұеӨ©й©¬гҖҒеҚҺжҳҹе…үз”өгҖҒеҸӢиҫҫгҖҒжғ 科гҖҒеӨҸжҷ®гҖҒдёӯз”өзҶҠзҢ«зӯүдјҒдёҡеҚ жҚ®еҚ жҚ®гҖӮдёҠиҝ°д№қ家дјҒдёҡеҚ жҚ®еӣҪеҶ…дёӯе°Ҹе°әеҜёйқўжқҝеҮәиҙ§йҮҸжҜ”йҮҚзҡ„95%д»ҘдёҠгҖӮдёӯе°Ҹе°әеҜёйқўжқҝеёӮеңәж•ҙдҪ“дҫӣеӨ§дәҺжұӮгҖӮжҳҫзӨәиЎҢдёҡдёҖзӣҙеӨ„дәҺе…ЁзҗғеҢ–з«һдәүдёӯпјҢжңәйҒҮдёҺжҢ‘жҲҳ并еӯҳгҖӮеңЁз§»еҠЁжҷәиғҪз»Ҳз«ҜжҳҫзӨәеёӮеңәпјҢдә§е“Ғи®ҫи®Ўе‘ҲзҺ°еҮәеӨҡе…ғеҢ–зү№зӮ№гҖӮд»ҺеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢдә¬дёңж–№гҖҒж·ұеӨ©й©¬гҖҒеҚҺжҳҹе…үз”өеҚ жҚ®дәҶиҫғйҮҚзҡ„д»ҪйўқпјҢдә¬дёңж–№еҚ жҜ”дёә14.65%пјҢж·ұеӨ©й©¬еҚ жҜ”дёә14.39%пјҢеҚҺжҳҹе…үз”өеҚ жҜ”дёә6.78%гҖӮ

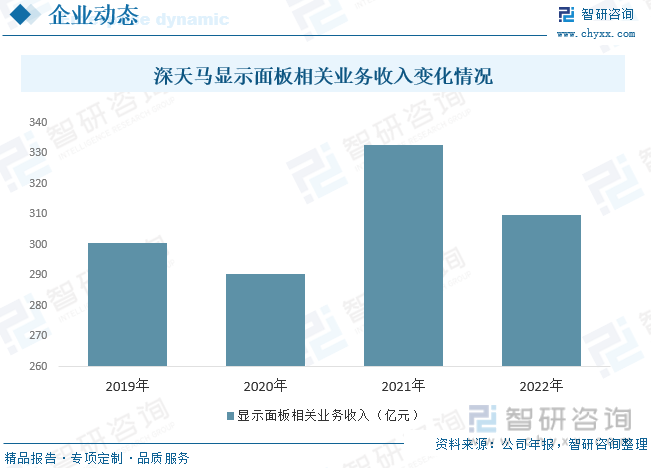

дә§дёҡеёғеұҖж–№йқўпјҢж·ұеӨ©й©¬жӢҘжңүд»Һ第 2 д»ЈиҮіз¬¬ 6 д»Ј TFT-LCDпјҲеҗ« a-SiгҖҒLTPSпјүдә§зәҝгҖҒ第 5.5 д»ЈAMOLEDдә§зәҝгҖҒ第6д»ЈAMOLED дә§зәҝд»ҘеҸҠ TNгҖҒSTN дә§зәҝпјҢ并еҠ йҖҹжҺЁиҝӣеҺҰ门第 6 д»Ј AMOLED дә§зәҝпјҲTM18пјүгҖҒ第8.6 д»ЈTFT-LCDпјҲеҗ«a-Si е’ҢIGZOпјүдә§зәҝгҖҒиҠңж№–ж–°еһӢжҳҫзӨәжЁЎз»„дә§зәҝе’ҢеҺҰй—Ё Micro-LED иҜ•йӘҢзәҝе»әи®ҫгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙжҳҫзӨәйқўжқҝиЎҢдёҡ收е…Ҙдёә309.79дәҝе…ғгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеҲӣж–°жҠҖжңҜеј•йўҶ

йҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡе°Ҷ继з»ӯжҺЁеҮәеҲӣж–°зҡ„жҳҫзӨәжҠҖжңҜгҖӮзү№еҲ«жҳҜOLEDгҖҒMicroLEDзӯүж–°е…ҙжҠҖжңҜжңүжңӣжёҗжёҗеңЁеёӮеңәдёҠеҚ жҚ®дёҖеёӯд№Ӣең°пјҢжҸҗдҫӣжӣҙй«ҳзҡ„жҳҫзӨәиҙЁйҮҸгҖҒжӣҙи–„зҡ„и®ҫи®Ўе’ҢжӣҙдҪҺзҡ„иғҪиҖ—пјҢд»ҺиҖҢй©ұеҠЁеёӮеңәйңҖжұӮгҖӮ

2гҖҒй«ҳеҲҶиҫЁзҺҮдёҺжҖ§иғҪйңҖжұӮ

ж¶Ҳиҙ№иҖ…еҜ№и®ҫеӨҮзҡ„еҲҶиҫЁзҺҮе’ҢжҖ§иғҪиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡе°ҶдёҚж–ӯиҝҪжұӮжӣҙй«ҳеҲҶиҫЁзҺҮгҖҒжӣҙеҝ«еҲ·ж–°зҺҮе’ҢжӣҙеҘҪзҡ„иүІеҪ©иЎЁзҺ°пјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№й«ҳиҙЁйҮҸжҳҫзӨәзҡ„йңҖжұӮгҖӮ

3гҖҒжҠҳеҸ еұҸе’ҢеҸҜејҜжӣІеұҸ幕

жҠҳеҸ еұҸе’ҢеҸҜејҜжӣІеұҸ幕жҠҖжңҜжӯЈйҖҗжёҗжҲҗдёәеёӮеңәе…іжіЁзҡ„з„ҰзӮ№гҖӮиҝҷдәӣеҲӣж–°зҡ„и®ҫи®Ўдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣжӣҙеӨҡж ·еҢ–зҡ„дҪҝз”Ёж–№ејҸпјҢдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡе°ҶеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢд»Ҙж»Ўи¶іиҝҷдәӣж–°е…ҙеёӮеңәйңҖжұӮгҖӮ

4гҖҒеҸҜжҢҒз»ӯеҸ‘еұ•е’ҢзҺҜдҝқж„ҸиҜҶ

зҺҜдҝқж„ҸиҜҶдёҚж–ӯжҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…и¶ҠжқҘи¶Ҡе…іжіЁеҸҜжҢҒз»ӯжҖ§гҖӮеҲ¶йҖ е•ҶйңҖиҰҒиҖғиҷ‘йҮҮз”ЁжӣҙзҺҜдҝқзҡ„жқҗж–ҷе’ҢеҲ¶йҖ ж–№жі•пјҢд»ҘеҮҸе°‘иғҪиҖ—е’Ңеәҹејғзү©дә§з”ҹпјҢиҝҷд№ҹе°ҶжҳҜиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘д№ӢдёҖгҖӮ

5гҖҒж–°е…ҙеә”з”ЁйўҶеҹҹ

дёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡе°ҶеңЁж–°е…ҙеә”з”ЁйўҶеҹҹжүҫеҲ°еўһй•ҝжңәдјҡпјҢеҰӮжҷәиғҪ家еұ…гҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒжұҪиҪҰжҳҫзӨәеұҸзӯүгҖӮиҝҷдәӣйўҶеҹҹзҡ„еҸ‘еұ•е°ҶжҺЁеҠЁдёӯе°Ҹе°әеҜёTFT-LCDзҡ„еӨҡж ·еҢ–йңҖжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢе…ұдёғз« пјҢеҢ…еҗ«дё»иҰҒеҺӮе•ҶеҲҶжһҗпјҢиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠйЈҺйҷ©еҲҶжһҗпјҢиЎҢдёҡеҸ‘еұ•зӯ–з•ҘдёҺе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪдёӯе°Ҹе°әеҜёTFT-LCDиЎҢдёҡеҸ‘еұ•еүҚжҷҜеұ•жңӣпјҡдёҺжҷәиғҪи®ҫеӨҮз»“еҗҲпјҢе°ҶжҸҗдҫӣжӣҙеӨҡеҲӣж–°еёӮеңәеүҚжҷҜ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)