ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–ж”ҜжҢҒпјҢжҺЁеҠЁжҲҗе“ҒжІ№еҸ‘еұ•

жҲҗе“ҒжІ№жҳҜжҢҮзҹіжІ№зӮјеҲ¶иҝҮзЁӢдёӯиҺ·еҫ—зҡ„жңҖз»Ҳдә§е“ҒпјҢдё»иҰҒеҢ…жӢ¬жұҪжІ№гҖҒжҹҙжІ№гҖҒз…ӨжІ№гҖҒзҮғж–ҷжІ№гҖҒж¶Ұж»‘жІ№зӯүгҖӮжҲҗе“ҒжІ№жҳҜзҺ°д»ЈзӨҫдјҡдёҚеҸҜжҲ–зјәзҡ„иғҪжәҗпјҢе№ҝжіӣз”ЁдәҺдәӨйҖҡиҝҗиҫ“гҖҒе·Ҙдёҡз”ҹдә§гҖҒиғҪжәҗеҸ‘з”өе’Ң家еәӯз”ЁйҖ”зӯүж–№йқўгҖӮжҲҗе“ҒжІ№зҡ„дёҠжёёдёәзҹіжІ№ејҖйҮҮе’ҢжҸҗзӮјпјҢдёӯжёёдёәжҲҗе“ҒжІ№зҡ„з”ҹдә§е’ҢеӮЁиҝҗеҲҶй”ҖпјҢжҲҗе“ҒжІ№зҡ„дёӢжёёдёәдәӨйҖҡиҝҗиҫ“гҖҒиҲӘз©әиҲӘеӨ©гҖҒе…¬и·Ҝе»әи®ҫгҖҒзҮғжІ№еҸ‘з”өгҖӮжҲҗе“ҒжІ№жҳҜзҺ°д»ЈзӨҫдјҡзҡ„йҮҚиҰҒиғҪжәҗд№ӢдёҖпјҢе…·жңүжһҒй«ҳзҡ„з»ҸжөҺе’ҢзӨҫдјҡд»·еҖјгҖӮдёәдәҶжҺЁеҠЁжҲҗе“ҒжІ№зҡ„еҒҘеә·еҸ‘еұ•пјҢжҲ‘еӣҪж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–йј“еҠұж”ҜжҢҒжҲҗе“ҒжІ№зҡ„еҸ‘еұ•гҖӮ

дәҢгҖҒеҸ‘еұ•зҠ¶еҶөпјҡз»ҸжөҺеҪўеҠҝеҠЁиҚЎпјҢж¶Ҳиҙ№йҮҸдёӢйҷҚ

2022е№ҙпјҢеңЁең°зјҳж”ҝжІ»еҶІзӘҒеӨҚжқӮжј”еҸҳгҖҒе…Ёзҗғдҫӣеә”й“ҫж·ұеәҰи°ғж•ҙд»ҘеҸҠйҮҚеӨ§ж°”еҖҷзҒҫе®ійў‘еҸ‘зӯүеӣ зҙ зҡ„еҶІеҮ»дёӢпјҢиғҪжәҗгҖҒе·ҘдёҡйҮ‘еұһгҖҒзІ®йЈҹзӯүеӨ§е®—е•Ҷе“Ғд»·ж јжҢҒз»ӯжҺЁй«ҳпјҢеҜјиҮҙе…ЁзҗғжҖ§зҡ„йҖҡиғҖж”ҖеҚҮпјҢе…Ёзҗғз»ҸжөҺеҹәжң¬йқўиө°ејұеҠ©жҺЁйҮ‘иһҚзҺҜеўғжіўеҠЁеҠ еү§гҖӮ2022е№ҙз”ұдәҺеӨ–йғЁз»ҸжөҺеҪўеҠҝеҠЁиҚЎпјҢжҲҗе“ҒжІ№дә§йҮҸиҫғ2021е№ҙеҸҲз•ҘжңүдёӢйҷҚпјҢ2022е№ҙжҲҗе“ҒжІ№дә§йҮҸдёә35549.1дёҮеҗЁпјҢиҫғ2021е№ҙеҗҢжҜ”дёӢйҷҚ-0.53%гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡй—Ёж§ӣй«ҳпјҢеһ„ж–ӯжҖ§иҫғејә

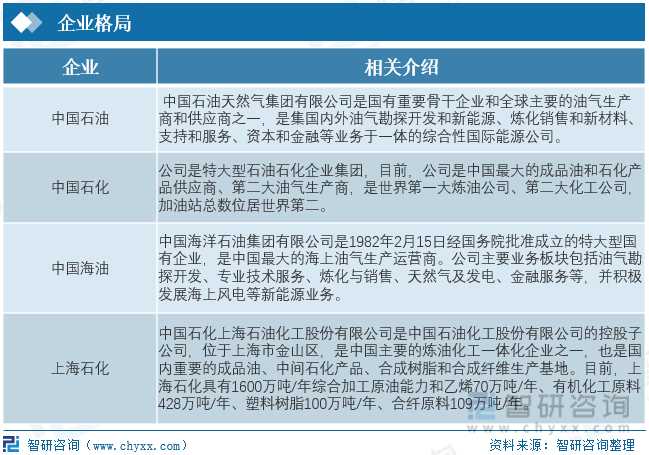

з”ұдәҺеӯҳеңЁдёҘи°Ёзҡ„ж”ҝеәңе®Ўжү№иҰҒжұӮгҖҒиҙўеҠЎйҷҗеҲ¶е’Ң科жҠҖжқЎд»¶зӯүеӣ зҙ пјҢеҪ“еүҚдёӯеӣҪзҡ„жҲҗе“ҒжІ№е…¬еҸёзҡ„规模зӣёеҜ№иҫғе°‘пјҢдё»еҜјзҡ„дјҒдёҡжңүдёү家пјҢеҲҶеҲ«жҳҜдёӯжө·жІ№гҖҒдёӯзҹіжІ№е’ҢдёӯзҹіеҢ–гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж–°иғҪжәҗе…ҙиө·пјҢеҠ йҖҹдә§дёҡеҚҮзә§

йҡҸзқҖе…Ёзҗғж°”еҖҷеҸҳеҢ–й—®йўҳзҡ„еҮёжҳҫпјҢеҗ„еӣҪж”ҝеәңе’ҢдјҒдёҡи¶ҠжқҘи¶ҠжіЁйҮҚеҮҸе°‘зўіжҺ’ж”ҫпјҢиҝҷдҝғдҪҝи®ёеӨҡеӣҪ家еҠ еӨ§дәҶеҸҜеҶҚз”ҹиғҪжәҗзҡ„еҸ‘еұ•е’ҢжҠ•иө„пјҢеҸҜеҶҚз”ҹиғҪжәҗзҡ„е…ҙиө·д№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠеҮҸе°‘дәҶеҜ№жҲҗе“ҒжІ№зҡ„дҫқиө–гҖӮе°Ҫз®ЎдёҖдәӣеҸ‘иҫҫеӣҪ家зҡ„жҲҗе“ҒжІ№йңҖжұӮеўһй•ҝжңүйҷҗпјҢдҪҶйҡҸзқҖжҲ‘еӣҪе·ҘдёҡеҢ–е’ҢеҹҺеёӮеҢ–зҡ„жҢҒз»ӯжҺЁиҝӣпјҢжҲҗе“ҒжІ№зҡ„йңҖжұӮе°ҶиҝӣдёҖжӯҘжҸҗй«ҳгҖӮжҸҗеҚҮзҹіжІ№зІҫзӮјж°ҙ平并е®һиЎҢзӮјжІ№дёҺеҢ–е·ҘдёҖдҪ“еҢ–жҳҜе…ЁзҗғзӮјжІ№иЎҢдёҡзҡ„дё»еҜјж–№еҗ‘гҖӮ

е…ій”®иҜҚпјҡжҲҗе“ҒжІ№гҖҒеҸ‘еұ•зҺҜеўғгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–ж”ҜжҢҒпјҢжҺЁеҠЁжҲҗе“ҒжІ№еҸ‘еұ•

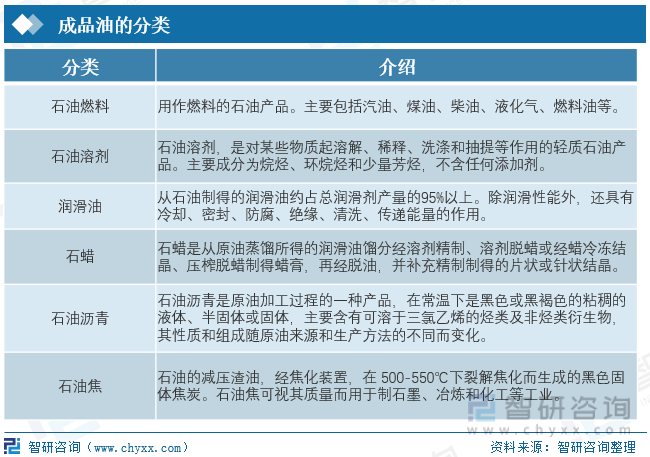

жҲҗе“ҒжІ№жҳҜжҢҮзҹіжІ№зӮјеҲ¶иҝҮзЁӢдёӯиҺ·еҫ—зҡ„жңҖз»Ҳдә§е“ҒпјҢдё»иҰҒеҢ…жӢ¬жұҪжІ№гҖҒжҹҙжІ№гҖҒз…ӨжІ№гҖҒзҮғж–ҷжІ№гҖҒж¶Ұж»‘жІ№зӯүгҖӮжҲҗе“ҒжІ№жҳҜзҺ°д»ЈзӨҫдјҡдёҚеҸҜжҲ–зјәзҡ„иғҪжәҗпјҢе№ҝжіӣз”ЁдәҺдәӨйҖҡиҝҗиҫ“гҖҒе·Ҙдёҡз”ҹдә§гҖҒиғҪжәҗеҸ‘з”өе’Ң家еәӯз”ЁйҖ”зӯүж–№йқўгҖӮжұҪжІ№з”ЁдәҺжұҪиҪҰе’ҢиҪ»еһӢеҚЎиҪҰзҡ„зҮғж–ҷгҖӮе®ғжҳҜдёҖз§ҚиҪ»иҙЁзҡ„ж¶ІдҪ“зҮғж–ҷпјҢе…·жңүй«ҳиҫӣзғ·еҖјпјҢйҖӮеҗҲеңЁеҶ…зҮғжңәдёӯзҮғзғ§гҖӮжҹҙжІ№дё»иҰҒз”ЁдәҺйҮҚеһӢеҚЎиҪҰгҖҒиҲ№иҲ¶гҖҒе·Ҙдёҡжңәжў°е’ҢжҹҙжІ№еҸ‘з”өжңәгҖӮжҹҙжІ№е…·жңүй«ҳиғҪж•Ҳе’Ңй«ҳжүӯзҹ©пјҢйҖӮз”ЁдәҺй«ҳиҙҹиҚ·еә”з”ЁгҖӮз…ӨжІ№з”ЁдәҺиҲӘз©әйўҶеҹҹгҖҒеӨ§еһӢиҲ№иҲ¶гҖҒе·Ҙдёҡй”…зӮүзӯүй«ҳжё©гҖҒй«ҳиғҪиҖ—йўҶеҹҹгҖӮеҺҹжІ№жҳҜдёҖз§ҚжқҘиҮӘең°дёӢжІ№з”°зҡ„еӨ©з„¶иө„жәҗпјҢе®ғеҢ…еҗ«дәҶеҗ„з§Қзғғзұ»еҢ–еҗҲзү©пјҢеҰӮзҹіи„‘жІ№гҖҒзҹіжІ№йҶҡе’ҢиҠізғғгҖӮеҺҹжІ№ејҖйҮҮйҖҡеёёж¶үеҸҠй’»жҺўдә•е’ҢжІ№з”°ејҖеҸ‘пјҢйҮҮжІ№е…¬еҸёиҙҹиҙЈд»Һең°дёӢеӮЁеұӮжҠҪеҸ–еҺҹжІ№гҖӮ

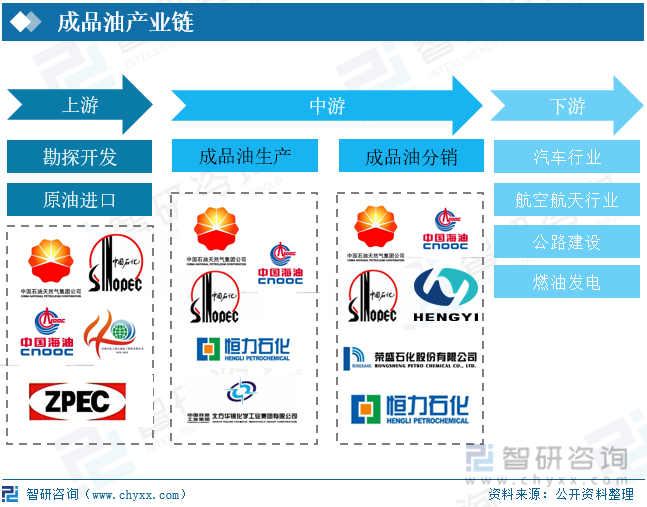

жҲҗе“ҒжІ№зҡ„дёҠжёёдёәзҹіжІ№ејҖйҮҮе’ҢжҸҗзӮјпјҢзҹіжІ№д»Һең°дёӢеӮЁеұӮејҖйҮҮпјҢ然еҗҺз»ҸиҝҮзІҫзӮјиҝҮзЁӢеҲҶзҰ»жҲҗдёҚеҗҢзҡ„жҲҗе“ҒжІ№дә§е“ҒгҖӮдә§дёҡй“ҫзҡ„дёӯжёёдёәжҲҗе“ҒжІ№зҡ„з”ҹдә§е’ҢеӮЁиҝҗеҲҶй”ҖпјҢйҖҡиҝҮеҺҹжІ№еҲҶзҰ»гҖҒиЈӮеҢ–зӯүзү©зҗҶе’ҢеҢ–еӯҰж–№жі•е°ҶеҺҹжІ№еҲҶзҰ»жҲҗеҗ„з§ҚзҹіжІ№дә§е“ҒпјҢжҲҗе“ҒжІ№йҖҡиҝҮз®ЎйҒ“гҖҒиҲ№иҝҗгҖҒй“Ғи·Ҝе’ҢеҚЎиҪҰиҝҗиҫ“еҲ°еҗ„дёӘз»Ҳз«ҜеёӮеңәгҖӮжҲҗе“ҒжІ№зҡ„дёӢжёёдёәдәӨйҖҡиҝҗиҫ“гҖҒиҲӘз©әиҲӘеӨ©гҖҒе…¬и·Ҝе»әи®ҫгҖҒзҮғжІ№еҸ‘з”өпјҢжҲҗе“ҒжІ№жҳҜжұҪиҪҰгҖҒеҚЎиҪҰгҖҒйЈһжңәе’ҢиҲ№еҸӘзҡ„дё»иҰҒзҮғж–ҷгҖӮжҹҙжІ№е’ҢзҮғж–ҷжІ№еңЁе·Ҙдёҡз”ҹдә§дёӯз”ЁдәҺеҸ‘з”өгҖҒеҠ зғӯе’ҢеҠЁеҠӣжәҗгҖӮжҲҗе“ҒжІ№дә§дёҡй“ҫжҳҜдёҖдёӘеӨҚжқӮиҖҢе…ій”®зҡ„е…Ёзҗғзі»з»ҹпјҢеҸ—еҲ°еӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚпјҢеҢ…жӢ¬иғҪжәҗйңҖжұӮгҖҒзҺҜдҝқ法规е’ҢжҠҖжңҜиҝӣжӯҘгҖӮйҡҸзқҖеҜ№еҸҜжҢҒз»ӯиғҪжәҗзҡ„йңҖжұӮеўһеҠ е’ҢзҺҜдҝқй—®йўҳзҡ„ж—ҘзӣҠеҮёжҳҫпјҢжҲҗе“ҒжІ№дә§дёҡй“ҫеҸҜиғҪдјҡз»ҸеҺҶйҮҚеӨ§еҸҳйқ©гҖӮ

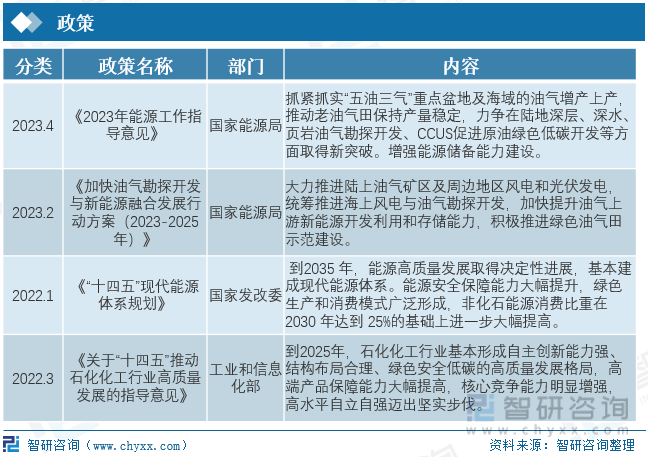

жҲҗе“ҒжІ№жҳҜзҺ°д»ЈзӨҫдјҡзҡ„йҮҚиҰҒиғҪжәҗд№ӢдёҖпјҢе…·жңүжһҒй«ҳзҡ„з»ҸжөҺе’ҢзӨҫдјҡд»·еҖјгҖӮдёәдәҶжҺЁеҠЁжҲҗе“ҒжІ№зҡ„еҒҘеә·еҸ‘еұ•пјҢжҲ‘еӣҪж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–йј“еҠұж”ҜжҢҒжҲҗе“ҒжІ№зҡ„еҸ‘еұ•гҖӮ2023е№ҙ4жңҲпјҢеӣҪ家иғҪжәҗеұҖеңЁгҖҠ2023е№ҙиғҪжәҗе·ҘдҪңжҢҮеҜјж„Ҹи§ҒгҖӢпјҢе…¶дёӯејәи°ғдәҶиҰҒе…ЁеҠӣжҺЁиҝӣ"дә”жІ№дёүж°”"дё»иҰҒеҢәеҹҹе’Ңжө·жҙӢең°еҢәзҡ„зҹіжІ№дёҺеӨ©з„¶ж°”зҡ„з”ҹдә§еўһй•ҝпјҢд»ҘзЎ®дҝқдј з»ҹжІ№ж°”з”°иғҪз»ҙжҢҒзЁіе®ҡзҡ„дә§иғҪпјҢ并еҠӘеҠӣе®һзҺ°йҷҶең°ж·ұеәҰгҖҒж·ұжө·гҖҒйЎөеІ©жІ№ж°”ејҖйҮҮгҖҒCCUSжҠҖжңҜеҠ©еҠӣеҺҹжІ№зҺҜдҝқдҪҺзўіеҸ‘еұ•зӯүж–№йқўзҡ„еҲӣж–°зӘҒз ҙгҖӮеўһејәиғҪжәҗеӮЁеӨҮиғҪеҠӣе»әи®ҫгҖӮ2023е№ҙ2жңҲпјҢз”ұеӣҪ家иғҪжәҗеұҖжҸҗеҮәзҡ„гҖҠеҠ еҝ«жІ№ж°”еӢҳжҺўејҖеҸ‘дёҺж–°иғҪжәҗиһҚеҗҲеҸ‘еұ•иЎҢеҠЁж–№жЎҲпјҲ2023-2025е№ҙпјүгҖӢејәи°ғеӨ§еҠӣжҺЁиҝӣйҷҶдёҠжІ№ж°”зҹҝеҢәеҸҠе‘Ёиҫ№ең°еҢәйЈҺз”өе’Ңе…үдјҸеҸ‘з”өпјҢз»ҹзӯ№жҺЁиҝӣжө·дёҠйЈҺз”өдёҺжІ№ж°”еӢҳжҺўејҖеҸ‘пјҢеҠ еҝ«жҸҗеҚҮжІ№ж°”дёҠжёёж–°иғҪжәҗејҖеҸ‘еҲ©з”Ёе’ҢеӯҳеӮЁиғҪеҠӣпјҢз§ҜжһҒжҺЁиҝӣз»ҝиүІжІ№ж°”з”°зӨәиҢғе»әи®ҫгҖӮ2022е№ҙ3жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеңЁгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқжҺЁеҠЁзҹіеҢ–еҢ–е·ҘиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҢҮеҮәеҲ°2025е№ҙпјҢзҹіеҢ–еҢ–е·ҘиЎҢдёҡеҹәжң¬еҪўжҲҗиҮӘдё»еҲӣж–°иғҪеҠӣејәгҖҒз»“жһ„еёғеұҖеҗҲзҗҶгҖҒз»ҝиүІе®үе…ЁдҪҺзўізҡ„й«ҳиҙЁйҮҸеҸ‘еұ•ж јеұҖпјҢй«ҳз«Ҝдә§е“ҒдҝқйҡңиғҪеҠӣеӨ§е№…жҸҗй«ҳпјҢж ёеҝғз«һдәүиғҪеҠӣжҳҺжҳҫеўһејәпјҢй«ҳж°ҙе№іиҮӘз«ӢиҮӘејәиҝҲеҮәеқҡе®һжӯҘдјҗгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡз»ҸжөҺеҪўеҠҝеҠЁиҚЎпјҢж¶Ҳиҙ№йҮҸдёӢйҷҚ

2022е№ҙпјҢеңЁең°зјҳж”ҝжІ»еҶІзӘҒеӨҚжқӮжј”еҸҳгҖҒе…Ёзҗғдҫӣеә”й“ҫж·ұеәҰи°ғж•ҙд»ҘеҸҠйҮҚеӨ§ж°”еҖҷзҒҫе®ійў‘еҸ‘зӯүеӣ зҙ зҡ„еҶІеҮ»дёӢпјҢиғҪжәҗгҖҒе·ҘдёҡйҮ‘еұһгҖҒзІ®йЈҹзӯүеӨ§е®—е•Ҷе“Ғд»·ж јжҢҒз»ӯжҺЁй«ҳпјҢеҜјиҮҙе…ЁзҗғжҖ§зҡ„йҖҡиғҖж”ҖеҚҮпјҢе…Ёзҗғз»ҸжөҺеҹәжң¬йқўиө°ејұеҠ©жҺЁйҮ‘иһҚзҺҜеўғжіўеҠЁеҠ еү§гҖӮ2018е№ҙжҲҗе“ҒжІ№дә§йҮҸ36034дёҮеҗЁпјҢиҫғдёҠе№ҙеҗҢжҜ”еўһй•ҝ0.6%пјҢз”ұдәҺеӣҪеҶ…еӨ–з»ҸжөҺеҪўеҠҝеҠЁиҚЎеҸҠдә§дёҡй“ҫдёӢжёёйңҖжұӮеҮҸе°‘зӯүеӣ зҙ пјҢ2019е№ҙдёӯеӣҪжҲҗе“ҒжІ№дә§йҮҸдёә36031.6дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.01%гҖӮ2020е№ҙе…Ёзҗғз–«жғ…еҜјиҮҙжҲҗе“ҒжІ№йңҖжұӮдёӢйҷҚпјҢеӣҪеҶ…жҲҗе“ҒжІ№дә§йҮҸд№ҹйҡҸд№ӢиҗҺзј©пјҢд»…дёә33126дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ8.06%гҖӮйҡҸзқҖеҸ—з–«жғ…еҪұе“Қзҡ„йҖҗжёҗеҮҸе°ҸпјҢжҲҗе“ҒжІ№зҡ„дә§йҮҸд№ҹејҖе§ӢеӣһеҚҮпјҢ2022е№ҙз”ұдәҺз»ҸжөҺеҪўеҠҝеҠЁиҚЎпјҢжҲҗе“ҒжІ№дә§йҮҸиҫғ2021е№ҙеҸҲз•ҘжңүдёӢйҷҚпјҢ2022е№ҙжҲҗе“ҒжІ№дә§йҮҸдёә35549.1дёҮеҗЁпјҢиҫғ2021е№ҙеҗҢжҜ”дёӢйҷҚ0.53%гҖӮ

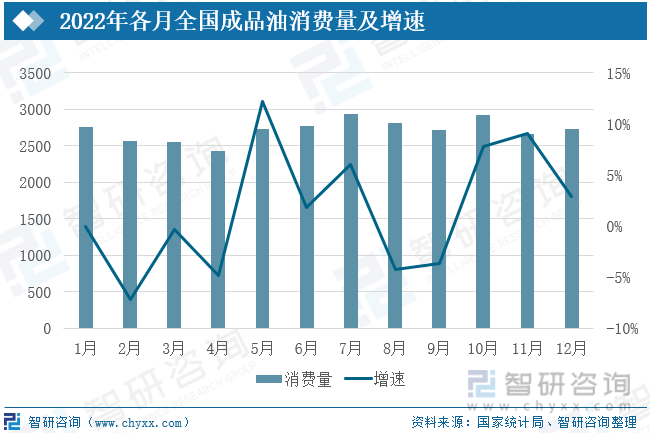

2022е№ҙпјҢеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺжүҝеҺӢеүҚиЎҢпјҢжҲҗе“ҒжІ№йңҖжұӮз–Іејұи§Ұеә•пјҢдҫӣеә”дҝқжҢҒзЁіе®ҡгҖӮж №жҚ®еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡзҡ„ж•°жҚ®пјҢ2022е№ҙжҲ‘еӣҪжҲҗе“ҒжІ№ж¶Ҳиҙ№йҮҸиҫҫеҲ°дәҶ3.26дәҝеҗЁпјҢзӣёиҫғдәҺдёҠдёҖе№ҙеәҰеҮҸе°‘дәҶ7%пјҢиҝҷжҳҜеҺҶеҸІдёҠйҷҚе№…жңҖеӨ§зҡ„дёҖе№ҙгҖӮ2022е№ҙеҗ„жңҲжҲҗе“ҒжІ№ж¶Ҳиҙ№йҮҸж•ҙдҪ“з»ҙжҢҒеңЁ2500-3000дёҮеҗЁпјҢ4жңҲд»ҪжҲҗе“ҒжІ№еёӮеңәж¶Ҳиҙ№иғҪеҠӣз–ІиҪҜпјҢж¶Ҳиҙ№йҮҸдёә2431дёҮеҗЁпјҢиҫғ3жңҲд»ҪдёӢйҷҚ-4.82%пјҢ7жңҲд»ҪжҲҗе“ҒжІ№ж¶Ҳиҙ№йҮҸиҫҫеҲ°йЎ¶еі°пјҢдёә2941дёҮеҗЁпјҢиҫғ6жңҲеҗҢжҜ”еўһеҠ 5.98%гҖӮ

йқўеҜ№"зўіиҫҫеі°"дёҺ"зўідёӯе’Ң"зҡ„зӣ®ж Үи®ҫе®ҡеҸҠе…¶еӨ–йғЁзҡ„з»ҸжөҺзҠ¶еҶөжіўеҠЁеўһејәзҡ„зҺҜеўғпјҢиҮӘ2020е№ҙиө·пјҢдёӯеӣҪзҹіжІ№дә§е“ҒеҮәеҸЈж•°йҮҸйҖҗжёҗеҮҸе°‘пјҢеҲ°2022е№ҙпјҢе…¶жҖ»ж•°иҫҫеҲ°дәҶ3442.8дёҮеҗЁпјҢеҗҢжҜ”еҺ»е№ҙйҷҚдҪҺдәҶ14.65%гҖӮжңӘжқҘпјҢдёӯеӣҪзҡ„зҹіжІ№дә§е“ҒеҮәеҸЈеҸҜиғҪж— жі•еҶҚж¬ЎиҫҫеҲ°иҝҮеҺ»зҡ„жҢҒз»ӯдёҠеҚҮзҠ¶жҖҒпјҢеҺҹеӣ еңЁдәҺ'еҸҢзўі'зӣ®ж ҮгҖҒж¶Ҳиҙ№иҖ…йңҖжұӮеҸҳеҢ–д»ҘеҸҠзӮјжІ№еҺӮиҪ¬еҸҳзӯүеӨҡз§ҚиҰҒзҙ зҡ„еҪұе“ҚпјҢйў„и®ЎеӣҪеҶ…зҹіжІ№дә§е“Ғзҡ„з”ҹдә§и§„жЁЎйҡҫд»ҘеӨ§е№…еәҰжҸҗеҚҮпјҢиҝҷе°ҶжңүеҠ©дәҺеҮҸиҪ»жҲҗе“ҒжІ№дҫӣеә”иҝҮеү©е’ҢеҮәеҸЈеҺӢеҠӣзҡ„й—®йўҳгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҲҗе“ҒжІ№иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢ

дёүгҖҒдјҒдёҡж јеұҖпјҡй—Ёж§ӣй«ҳпјҢеһ„ж–ӯжҖ§иҫғејә

з”ұдәҺеӯҳеңЁдёҘи°Ёзҡ„ж”ҝеәңе®Ўжү№иҰҒжұӮгҖҒиҙўеҠЎйҷҗеҲ¶е’Ң科жҠҖжқЎд»¶зӯүеӣ зҙ пјҢеҪ“еүҚдёӯеӣҪзҡ„жҲҗе“ҒжІ№е…¬еҸёзҡ„规模зӣёеҜ№иҫғе°‘пјҢдё»еҜјзҡ„дјҒдёҡжңүдёү家пјҢеҲҶеҲ«жҳҜдёӯжө·жІ№гҖҒдёӯзҹіжІ№е’ҢдёӯзҹіеҢ–гҖӮдёӯеӣҪзҹіжІ№еӨ©з„¶ж°”йӣҶеӣўжңүйҷҗе…¬еҸёдҪңдёәдёҖ家йҮҚиҰҒзҡ„еӣҪ家еҹәзЎҖдә§дёҡжңәжһ„е’Ңе…ЁзҗғйўҶе…Ҳзҡ„жІ№ж°”ејҖйҮҮиҖ…е’Ңдҫӣеә”ж–№д№ӢдёҖпјҢдёӯеӣҪзҹіжІ№еӨ©з„¶ж°”йӣҶеӣўжҳҜдёҖдёӘж¶өзӣ–дәҶеӣҪеҶ…еӨ–зҡ„жІ№ж°”иө„жәҗжҺўзҙўгҖҒж–°иғҪжәҗгҖҒзІҫзӮјй”Җе”®е’Ңж–°еһӢжқҗж–ҷгҖҒиҫ…еҠ©жңҚеҠЎгҖҒжҠ•иө„з®ЎзҗҶе’ҢйҮ‘иһҚзӯүеӨҡдёӘйўҶеҹҹзҡ„еӨҡе…ғеҢ–зҡ„и·ЁеӣҪиғҪжәҗе…¬еҸёгҖӮжӯӨеӨ–пјҢдёӯзҹіеҢ–жҳҜдёҖ家巨еһӢзҡ„зҹіжІ№е’ҢеҢ–еӯҰе“ҒеҠ е·ҘдјҒдёҡзҫӨз»„пјҢзҺ°йҳ¶ж®өе®ғе·ІжҲҗдёәе…ЁеӣҪжңҖеӨ§зҡ„дёҖзә§зҮғж–ҷе’ҢзҹіеҢ–дә§е“Ғзҡ„жҸҗдҫӣе•ҶгҖҒдәҢзә§зҡ„жІ№ж°”дә§еҮәе•ҶпјҢеҗҢж—¶д№ҹжҳҜдё–з•ҢдёҠйҰ–еұҲдёҖжҢҮзҡ„зӮјжІ№еҺӮе’Ңж¬Ўд№Ӣзҡ„еҢ–е·Ҙе·ҘеҺӮпјҢе…¶еҠ жІ№з«ҷзҡ„жҖ»йҮҸд№ҹеҗҚеҲ—е…ЁзҗғеүҚиҢ…гҖӮжңҖеҗҺпјҢдёӯжө·жІ№еҲҷжҳҜдёҖ家дёӯеһӢзҡ„еӨ§йҷҶжІ№ж°”ејҖйҮҮз»ҸиҗҘе®һдҪ“гҖӮиҜҘе…¬еҸёзҡ„ж ёеҝғдёҡеҠЎйўҶеҹҹеҢ…еҗ«жІ№ж°”иө„жәҗзҡ„еҸ‘жҺҳгҖҒжҠҖжңҜжңҚеҠЎзҡ„дҫӣз»ҷгҖҒзІҫзӮје’Ңй”Җе”®гҖҒзҮғж°”е’Ңз”өеҠӣгҖҒйҮ‘иһҚжңҚеҠЎзӯүж–№йқўпјҢ并且д№ҹеңЁз§ҜжһҒжҺЁеҠЁжө·дёҠйЈҺиғҪзӯүеҸҜеҶҚз”ҹиғҪжәҗзҡ„еҸ‘еұ•гҖӮ

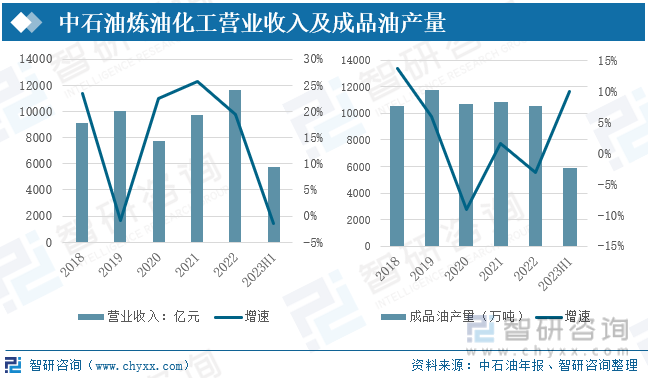

дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”йӣҶеӣўжңүйҷҗе…¬еҸёжҳҜеӣҪжңүйҮҚиҰҒйӘЁе№ІдјҒдёҡпјҢ2022е№ҙиҗҘ收3.2дёҮдәҝе…ғпјҢжҳҜд»ҘжІ№ж°”дёҡеҠЎгҖҒе·ҘзЁӢжҠҖжңҜжңҚеҠЎгҖҒзҹіжІ№е·ҘзЁӢе»әи®ҫгҖҒзҹіжІ№иЈ…еӨҮеҲ¶йҖ гҖҒйҮ‘иһҚжңҚеҠЎгҖҒж–°иғҪжәҗејҖеҸ‘зӯүдёәдё»иҗҘдёҡеҠЎзҡ„з»јеҗҲжҖ§еӣҪйҷ…иғҪжәҗе…¬еҸёпјҢжҳҜдёӯеӣҪдё»иҰҒзҡ„жІ№ж°”з”ҹдә§е•Ҷе’Ңдҫӣеә”е•Ҷд№ӢдёҖгҖӮдҪңдёәдёӯеӣҪеўғеҶ…жңҖеӨ§зҡ„еҺҹжІ№гҖҒеӨ©з„¶ж°”з”ҹдә§гҖҒдҫӣеә”е•ҶпјҢдёӯеӣҪзҹіжІ№йӣҶеӣўдёҡеҠЎж¶үеҸҠзҹіжІ№еӨ©з„¶ж°”еӢҳжҺўејҖеҸ‘гҖҒзӮјжІ№еҢ–е·ҘгҖҒз®ЎйҒ“иҝҗиҫ“гҖҒжІ№ж°”зӮјеҢ–дә§е“Ғй”Җе”®гҖҒзҹіжІ№е·ҘзЁӢжҠҖжңҜжңҚеҠЎгҖҒзҹіжІ№жңәжў°еҠ е·ҘеҲ¶йҖ гҖҒзҹіжІ№иҙёжҳ“зӯүеҗ„дёӘйўҶеҹҹпјҢеңЁдёӯеӣҪзҹіжІ№гҖҒеӨ©з„¶ж°”з”ҹдә§гҖҒеҠ е·Ҙе’ҢеёӮеңәдёӯеҚ жҚ®дё»еҜјең°дҪҚгҖӮз”ұдәҺеӣҪеҶ…еӨ–з»ҸжөҺеҪўеҠҝеҠЁиҚЎгҖҒе…Ёзҗғдҫӣеә”й“ҫж·ұеәҰи°ғж•ҙд»ҘеҸҠйҮҚеӨ§ж°”еҖҷзҒҫе®ійў‘еҸ‘зӯүеӣ зҙ зҡ„еҶІеҮ»дёӢпјҢдёӯзҹіжІ№жҲҗе“ҒжІ№дә§йҮҸе‘ҲзҺ°дёҠдёӢжіўеҠЁзҡ„и¶ӢеҠҝпјҢ2022е№ҙжҲҗе“ҒжІ№дә§йҮҸдёә10535.4дёҮеҗЁпјҢиҫғ2021е№ҙеҮҸе°‘3.1%пјҢдҪҶз”ұдәҺжІ№д»·зҡ„еӨ§е№…дёҠж¶ЁпјҢ2022е№ҙдёӯзҹіжІ№зӮјжІ№еҢ–е·ҘиҗҘдёҡ收е…Ҙдёә11945.96дәҝе…ғпјҢиҫғ2021е№ҙдёҠж¶Ё19.4%гҖӮ2023е№ҙдёҠеҚҠе№ҙжҲҗе“ҒжІ№дә§йҮҸдёә5885.6дёҮеҗЁпјҢиҫғдёҠе№ҙеҗҢжңҹеҗҢжҜ”еўһеҠ 14.3%пјҢзӮјжІ№еҢ–е·ҘиҗҘдёҡ收е…Ҙдёә5750.05дёҮеҗЁпјҢиҫғдёҠе№ҙеҗҢжңҹеҮҸе°‘1.3%гҖӮ

дёӯеӣҪзҹіеҢ–жҳҜдёӯеӣҪжңҖеӨ§зҡ„дёҖдҪ“еҢ–иғҪжәҗеҢ–е·Ҙе…¬еҸёд№ӢдёҖпјҢдё»иҰҒд»ҺдәӢзҹіжІ№дёҺеӨ©з„¶ж°”еӢҳжҺўејҖйҮҮгҖҒз®ЎйҒ“иҝҗиҫ“гҖҒй”Җе”®пјӣзҹіжІ№зӮјеҲ¶гҖҒзҹіжІ№еҢ–е·ҘгҖҒз…ӨеҢ–е·ҘгҖҒеҢ–зәӨеҸҠе…¶д»–еҢ–е·Ҙдә§е“Ғзҡ„з”ҹдә§дёҺй”Җе”®гҖҒеӮЁиҝҗгҖӮ2022е№ҙиҗҘ收3.32дёҮдәҝе…ғпјҢз®Җз§°вҖңдёӯеӣҪзҹіеҢ–вҖқжҲ–вҖңдёӯзҹіеҢ–вҖқпјҢжҳҜ1998е№ҙ7жңҲеӣҪ家еңЁеҺҹдёӯеӣҪзҹіжІ№еҢ–е·ҘжҖ»е…¬еҸёеҹәзЎҖдёҠйҮҚз»„жҲҗз«Ӣзҡ„зү№еӨ§еһӢзҹіжІ№зҹіеҢ–дјҒдёҡйӣҶеӣўпјҢжҳҜеӣҪеҠЎйҷўеӣҪиө„委зӣҙеұһзҡ„еүҜйғЁзә§дёӯеӨ®дјҒдёҡгҖӮдёӯеӣҪзҹіеҢ–йӣҶеӣўжҳҜдёӯеӣҪжңҖеӨ§зҡ„жҲҗе“ҒжІ№е’ҢзҹіеҢ–дә§е“Ғдҫӣеә”е•ҶгҖҒдё–з•Ң第дёҖеӨ§зӮјжІ№е…¬еҸёгҖӮеңЁе…ЁзҗғеҲ¶йҖ е•ҶйӣҶеӣўеҸ‘еёғзҡ„2017е№ҙгҖҠе…ЁзҗғеҲ¶йҖ дёҡ500ејәгҖӢжҺ’иЎҢжҰңдёӯпјҢдёӯеӣҪзҹіеҢ–йӣҶеӣўдҪҚеұ…第1еҗҚгҖӮдёӯзҹіеҢ–зӮјжІ№еҢ–е·ҘиҗҘдёҡ收е…Ҙж•ҙдҪ“е‘ҲзҺ°дёҠж¶Ёзҡ„и¶ӢеҠҝпјҢ2020е№ҙз”ұдәҺз–«жғ…зҡ„еҶІеҮ»пјҢдәӨйҖҡгҖҒеҢ–е·ҘзӯүиЎҢдёҡ收еҲ°еүҚжүҖжңӘжңүзҡ„жү“еҮ»пјҢиҗҘдёҡ收е…ҘеҮәзҺ°иҝ‘еҮ е№ҙеҺҶеҸІжңҖдҪҺдҪҚпјҢ2020е№ҙзӮјжІ№еҢ–е·ҘиҗҘдёҡ收е…Ҙдёә9445дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжҜ”еҮҸе°‘22.8%пјҢжҲҗе“ҒжІ№дә§йҮҸеӨ§е№…дёӢйҷҚпјҢиҫғ2019е№ҙеҗҢжҜ”дёӢйҷҚ11.6%гҖӮ2021е№ҙйҡҸзқҖеҸ—з–«жғ…еҪұе“Қзҡ„йҖҗжёҗеҮҸе°‘пјҢеҸҠжІ№д»·зҡ„еӨ§е№…дёҠж¶ЁпјҢиҗҘдёҡ收е…ҘжҒўеӨҚеўһеҠ пјҢ2021е№ҙзӮјжІ№еҢ–е·ҘиҗҘдёҡ收е…Ҙиҫғ2019е№ҙеўһеҠ 1614дәҝе…ғпјҢ2022е№ҙзӮјжІ№еҢ–е·ҘиҗҘдёҡ收е…Ҙдёә15751дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжҜ”еўһеҠ 13.7%гҖӮ2023дёҠеҚҠе№ҙдёӯеӣҪзҹіеҢ–жҲҗе“ҒжІ№дә§йҮҸдёә7607дёҮеҗЁпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ10.3%пјҢзӮјжІ№еҢ–е·ҘиҗҘдёҡ收е…Ҙдёә7296дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ5.9%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж–°иғҪжәҗе…ҙиө·пјҢеҠ йҖҹдә§дёҡеҚҮзә§

1гҖҒиғҪжәҗиҪ¬еһӢпјҢжҲҗе“ҒжІ№йңҖжұӮдёӢйҷҚ

дёҖдёӘжҳҫи‘—зҡ„жҲҗе“ҒжІ№еҸ‘еұ•и¶ӢеҠҝжҳҜиғҪжәҗиҪ¬еһӢпјҢжҲҗе“ҒжІ№йңҖжұӮдёӢйҷҚгҖӮйҡҸзқҖе…Ёзҗғж°”еҖҷеҸҳеҢ–й—®йўҳзҡ„еҮёжҳҫпјҢеҗ„еӣҪж”ҝеәңе’ҢдјҒдёҡи¶ҠжқҘи¶ҠжіЁйҮҚеҮҸе°‘зўіжҺ’ж”ҫпјҢиҝҷдҝғдҪҝи®ёеӨҡеӣҪ家еҠ еӨ§дәҶеҸҜеҶҚз”ҹиғҪжәҗзҡ„еҸ‘еұ•е’ҢжҠ•иө„пјҢеҸҜеҶҚз”ҹиғҪжәҗзҡ„е…ҙиө·д№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠеҮҸе°‘дәҶеҜ№жҲҗе“ҒжІ№зҡ„дҫқиө–гҖӮеӨӘйҳіиғҪе’ҢйЈҺиғҪзӯүеҸҜеҶҚз”ҹиғҪжәҗжӯЈеңЁйҖҗжёҗеҸ–д»ЈзҮғз…Өе’ҢеӨ©з„¶ж°”еҸ‘з”өпјҢиҝҷж„Ҹе‘ізқҖзҹіжІ№еңЁиғҪжәҗз”ҹдә§дёӯзҡ„д»ҪйўқеҸҜиғҪдјҡдёӢйҷҚпјҢе°Өе…¶жҳҜеңЁдәӨйҖҡйўҶеҹҹпјҢжұҪиҪҰеҲ¶йҖ е•ҶжӯЈеңЁеҠ йҖҹеҜ№ж–°иғҪжәҗжұҪиҪҰзҡ„з ”еҸ‘еҸ‘еұ•пјҢеҗ„ең°ж”ҝеәңд№ҹеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жү¶жҢҒе’Ңйј“еҠұиҙӯд№°ж–°иғҪжәҗжұҪиҪҰпјҢз”өеҠЁжұҪиҪҰе’Ңж··еҗҲеҠЁеҠӣжұҪиҪҰзҡ„жҷ®еҸҠеҜ№дј з»ҹзҡ„зҮғжІ№жұҪиҪҰжһ„жҲҗдәҶеЁҒиғҒгҖӮж–°иғҪжәҗжұҪиҪҰдҪҝз”Ёз”өжұ дҪңдёәиғҪжәҗеӮЁеӯҳиЈ…зҪ®пјҢеӣ жӯӨдёҚйңҖиҰҒдј з»ҹзҡ„жҲҗе“ҒжІ№пјҢиҝҷе°ҶдјҡеҜјиҮҙжҲҗе“ҒжІ№зҡ„йңҖжұӮдёӢйҷҚпјҢе°Өе…¶жҳҜеңЁеҸ‘иҫҫеӣҪ家гҖӮ

2гҖҒе·ҘдёҡеҢ–жҢҒз»ӯжҺЁиҝӣпјҢжҺЁеҠЁжҲҗе“ҒжІ№йңҖжұӮ

е°Ҫз®ЎдёҖдәӣеҸ‘иҫҫеӣҪ家зҡ„жҲҗе“ҒжІ№йңҖжұӮеўһй•ҝжңүйҷҗпјҢдҪҶйҡҸзқҖжҲ‘еӣҪе·ҘдёҡеҢ–е’ҢеҹҺеёӮеҢ–зҡ„жҢҒз»ӯжҺЁиҝӣпјҢжҲҗе“ҒжІ№зҡ„йңҖжұӮе°ҶиҝӣдёҖжӯҘжҸҗй«ҳпјҢжҲ‘еӣҪжӯЈеңЁз§ҜжһҒејҖеұ•зӮјжІ№еҺӮзҡ„жү©е»әе’ҢеҚҮзә§пјҢйҡҸзқҖжҲ‘еӣҪзӮјжІ№иғҪеҠӣзҡ„жҸҗеҚҮпјҢжҲҗе“ҒжІ№зҡ„дә§йҮҸеҸҠж¶Ҳиҙ№йҮҸйғҪе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗй«ҳгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢйў„и®ЎжңӘжқҘжҲ‘еӣҪдәӨйҖҡйңҖжұӮе°Ҷ继з»ӯеўһй•ҝпјҢжұҪиҪҰжҷ®еҸҠзҺҮзҡ„еўһеҠ гҖҒеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹд»ҘеҸҠдәәеҸЈеўһй•ҝйғҪе°ҶжҺЁеҠЁжҲҗе“ҒжІ№йңҖжұӮгҖӮ

3гҖҒеўһејәеҺҹжІ№еӨ„зҗҶзҡ„ж·ұеәҰпјҢе®һзҺ°зӮјжІ№еҢ–е·ҘдёҖдҪ“еҢ–гҖӮ

жҸҗеҚҮзҹіжІ№зІҫзӮјж°ҙ平并е®һиЎҢзӮјжІ№дёҺеҢ–е·ҘдёҖдҪ“еҢ–жҳҜе…ЁзҗғзӮјжІ№иЎҢдёҡзҡ„дё»еҜјж–№еҗ‘гҖӮжҲ‘еӣҪзҺ°жңүзҡ„дёғеӨ§зӮјеҢ–дёҖдҪ“еҢ–зҡ„еҹәең°е…¶зӮјжІ№гҖҒд№ҷзғҜе’ҢиҠійҰҷж—Ҹдә§е“Ғзҡ„дә§йҮҸеҚ жҚ®дәҶе…ЁеӣҪ家дә§йҮҸзҡ„еӣӣжҲҗгҖҒдә”жҲҗе’Ңе…ӯжҲҗпјҢиҝҷдҪҝеҫ—зӮјеҢ–дёҖдҪ“еҢ–иғҪе……еҲҶиҝҗз”ЁзҹіжІ№иө„жәҗпјҢйҖҡиҝҮеҜ№е…¬е…ұи®ҫж–Ҫзҡ„дјҳеҢ–еҲҶй…ҚжқҘеҮҸе°‘з”ҹдә§е’Ңе»әи®ҫзҡ„иҙ№з”ЁпјҢеҗҢж—¶д№ҹиғҪжңүж•Ҳең°дҪҝз”ЁеүҜдә§е“Ғе’Ңдёӯжңҹдә§е“Ғд»ҘиҺ·еҫ—规模з»ҸжөҺж•Ҳеә”пјҢиҝӣиҖҢеўһеҠ дјҒдёҡзҡ„жҠөжҠ—йЈҺйҷ©зҡ„иғҪеҠӣе’ҢеҲ©ж¶ҰзҺҮпјҢиҝҷж ·еҸҜд»Ҙжҳҫи‘—жҸҗй«ҳдёӯеӣҪзҡ„зҹіжІ№еҢ–е·ҘиЎҢдёҡзҡ„йӣҶзәҰеҢ–зЁӢеәҰпјҢе®һж–ҪеӨ§и§„жЁЎе’Ңеҹәең°еҢәеҹҹжҖ§зҡ„规еҲ’пјҢжҺЁеҠЁж•ҙдёӘдә§дёҡеҗ‘иҙЁйҮҸжӣҙй«ҳгҖҒж•ҲзҺҮжӣҙй«ҳзҡ„иҪ¬еҸҳе’ҢеҚҮзә§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҲҗе“ҒжІ№иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҲҗе“ҒжІ№иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҲҗе“ҒжІ№иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪжҲҗе“ҒжІ№иЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжҲҗе“ҒжІ№иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙжҲҗе“ҒжІ№иЎҢдёҡдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҲҗе“ҒжІ№иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡз»ҸжөҺеҪўеҠҝеҠЁиҚЎпјҢж¶Ҳиҙ№йҮҸдёӢйҷҚ [еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҲҗе“ҒжІ№дә§дёҡеҸ‘еұ•е…ЁжҷҜеҲҶжһҗпјҲйҷ„зғӯзӮ№ж”ҝзӯ–гҖҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶гҖҒз«һдәүж јеұҖдёҺи¶ӢеҠҝеҲҶжһҗпјү[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2023/0423/8a7e407c947c6bad11e62cbcbe975a54a82cad14.jpg?x-oss-process=style/w320)