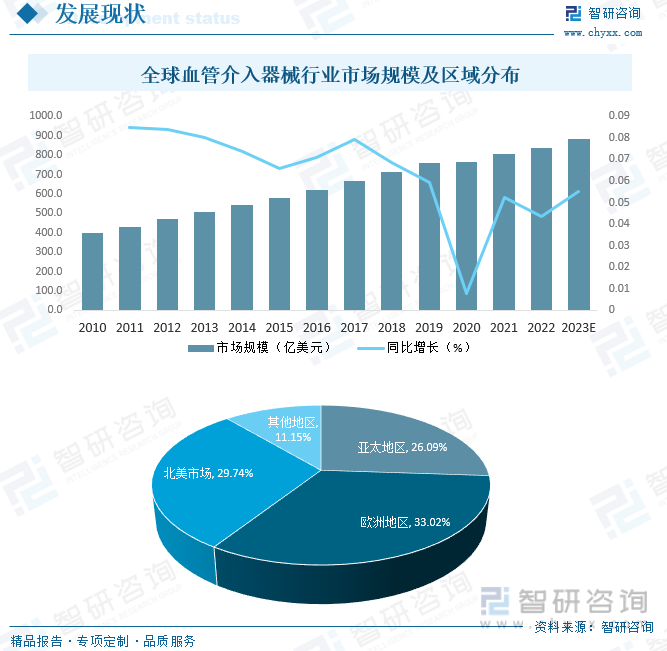

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•гҖҒдәәеҸЈзҡ„еўһй•ҝгҖҒзӨҫдјҡиҖҒйҫ„еҢ–зЁӢеәҰзҡ„жҸҗй«ҳпјҢд»ҘеҸҠдәә们дҝқеҒҘж„ҸиҜҶзҡ„дёҚж–ӯеўһејәпјҢе…ЁзҗғеҢ»з–—еҷЁжў°еёӮеңәйңҖжұӮжҢҒз»ӯеҝ«йҖҹеўһй•ҝпјҢеҢ»з–—еҷЁжў°иЎҢдёҡжҳҜеҪ“д»Ҡдё–з•ҢеҸ‘еұ•жңҖеҝ«зҡ„иЎҢдёҡд№ӢдёҖпјҢиЎҖз®Ўд»Ӣе…ҘеҷЁжў°дҪңдёәеҢ»з–—еҷЁжў°дә§дёҡз»„жҲҗйғЁеҲҶд№ӢдёҖд№ҹиҝҺжқҘдәҶй»„йҮ‘еҸ‘еұ•жңҹпјҢ2022е№ҙе…ЁзҗғиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡеёӮеңә规模иҫҫ838.4дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ880дәҝзҫҺе…ғпјҢеҸ—еҢәеҹҹз»ҸжөҺеҸ‘еұ•гҖҒеҢ»з–—еҚ«з”ҹдәӢдёҡгҖҒеҢ»дҝқеҲ¶еәҰзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢе…ЁзҗғиЎҖз®Ўд»Ӣе…ҘеҷЁжў°ж¶Ҳиҙ№е…·жңүдёҖе®ҡзҡ„еҢәеҹҹжҖ§зү№еҫҒпјҢе…¶дёӯпјҢ欧жҙІең°еҢәжҳҜе…ЁзҗғжңҖеӨ§зҡ„иЎҖз®Ўд»Ӣе…ҘеҷЁжў°ж¶Ҳиҙ№еёӮеңәпјҢеҚ жҜ”й«ҳиҫҫ33.02%пјҢе…¶ж¬ЎдёәеҢ—зҫҺе’Ң欧жҙІеёӮеңәпјҢеҚ жҜ”еҲҶеҲ«дёә29.74%е’Ң26.09%пјҢдәҡжҙІең°еҢәиЎҖз®Ўд»Ӣе…ҘеҷЁжў°ж¶Ҳиҙ№дё»иҰҒйӣҶдёӯеңЁж—Ҙжң¬гҖҒдёӯеӣҪгҖҒйҹ©еӣҪзӯүеӣҪ家гҖӮ

е…ій”®иҜҚпјҡиЎҖз®Ўд»Ӣе…ҘеҷЁжў°еёӮеңәзҺ°зҠ¶гҖҒиЎҖз®Ўд»Ӣе…ҘеҷЁжў°з«һдәүж јеұҖгҖҒиЎҖз®Ўд»Ӣе…ҘеҷЁжў°еёӮеңәеүҚжҷҜ

дёҖгҖҒжҰӮиҝ°

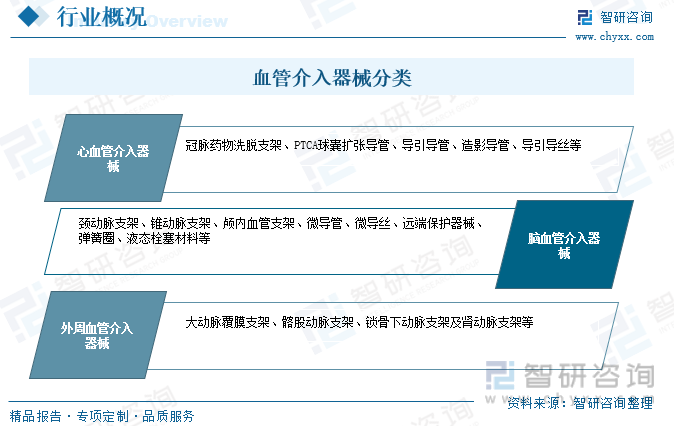

иЎҖз®Ўд»Ӣе…ҘжҠҖжңҜжҳҜжҢҮеңЁеҢ»еӯҰеҪұеғҸи®ҫеӨҮзҡ„еҜјеј•дёӢпјҢеҲ©з”Ёз©ҝеҲәй’ҲгҖҒеҜјдёқгҖҒеҜјз®ЎзӯүеҢ»з”ЁиҖ—жқҗз»ҸиЎҖз®ЎйҖ”еҫ„е°Ҷзү№е®ҡзҡ„еҢ»з”ЁиҖ—жқҗеҜје…Ҙз—…еҸҳйғЁдҪҚиҝӣиЎҢеҫ®еҲӣжІ»з–—зҡ„ж“ҚдҪңжҠҖжңҜгҖӮиҖҢиҝҷдәӣз”ЁдәҺиЎҖз®Ўд»Ӣе…ҘжІ»з–—зҡ„еҢ»з”ЁиҖ—жқҗе°ұжҳҜиЎҖз®Ўд»Ӣе…ҘеҷЁжў°пјҢдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°ж №жҚ®жІ»з–—йғЁдҪҚдёҚеҗҢеҸҜд»ҘеҲҶеҝғиЎҖз®Ўд»Ӣе…ҘеҷЁжў°гҖҒи„‘иЎҖз®Ўд»Ӣе…ҘеҷЁжў°е’ҢеӨ–е‘ЁиЎҖз®Ўд»Ӣе…ҘеҷЁжў°гҖӮ

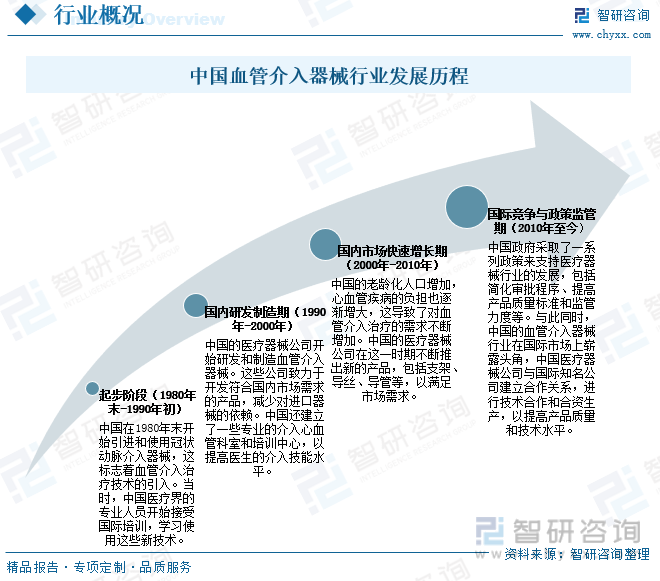

дёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡз»ҸеҺҶдәҶиҝ…йҖҹзҡ„еҸ‘еұ•пјҢд»Һдҫқиө–иҝӣеҸЈдә§е“ҒеҲ°иҮӘдё»з ”еҸ‘е’Ңз”ҹдә§пјҢеҶҚеҲ°иҝӣеҶӣеӣҪйҷ…еёӮеңәпјҢйҡҸзқҖдёӯеӣҪдәәеҸЈиҖҒйҫ„еҢ–дёҚж–ӯеҠ еү§пјҢеҝғиЎҖз®Ўз–ҫз—…зҡ„иҙҹжӢ…д№ҹйҖҗжёҗеўһеӨ§пјҢиҝҷеҜјиҮҙдәҶеҜ№иЎҖз®Ўд»Ӣе…ҘжІ»з–—зҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢдёӯеӣҪзҡ„еҢ»з–—еҷЁжў°е…¬еҸёеңЁиҝҷдёҖж—¶жңҹдёҚж–ӯжҺЁеҮәж–°зҡ„дә§е“ҒпјҢеҢ…жӢ¬ж”Ҝжһ¶гҖҒеҜјдёқгҖҒеҜјз®ЎзӯүпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮпјҢйў„и®ЎжңӘжқҘдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒејәеҠІзҡ„еўһй•ҝеҠҝеӨҙгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

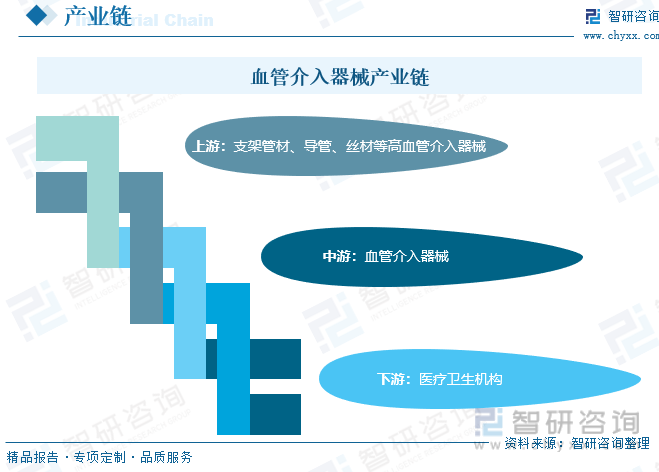

иЎҖз®Ўд»Ӣе…ҘеҷЁжў°дёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬ж”Ҝжһ¶з®ЎжқҗгҖҒеҜјз®ЎгҖҒдёқжқҗзӯүй«ҳиЎҖз®Ўд»Ӣе…ҘеҷЁжў°пјҢиЎҖз®Ўд»Ӣе…ҘеҷЁжў°д»ҘжІ»з–—иЎҖз®Ўз–ҫз—…зҡ„еҫ®еҲӣд»Ӣе…ҘжІ»з–—жҳҜжңҖжңүд»ЈиЎЁжҖ§зҡ„жҠҖжңҜд№ӢдёҖпјҢзӣёе…ізҡ„д»Ӣе…ҘеҷЁжў°дә§дёҡеҸ‘еұ•иҝ…зҢӣпјҢиҝҷдёҺеҝғи„‘иЎҖз®Ўзҡ„й«ҳеҸ‘з—…зҺҮд»ҘеҸҠиҮҙжӯ»зҺҮе’ҢиҮҙж®ӢзҺҮжңүе…іпјҢзӣёе…ізҡ„д»Ӣе…ҘеҷЁжў°д№ҹиҒҡйӣҶдәҶдј—еӨҡй«ҳж–°жҠҖжңҜзҡ„дә§дёҡпјҢдёӢжёёиЎҢдёҡдё»иҰҒдёәеҗ„зұ»еҢ»йҷўзӯүгҖӮ

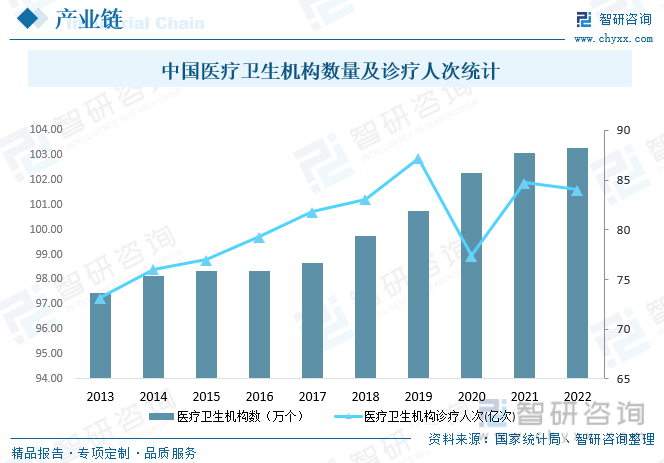

иЎҖз®Ўд»Ӣе…ҘеҷЁжў°дё»иҰҒеә”з”ЁдәҺеҗ„зұ»еҢ»з–—еҚ«з”ҹжңәжһ„пјҢиҝ‘е№ҙжқҘдёӯеӣҪеҢ»з–—дәӢдёҡйЈһйҖҹеҸ‘еұ•пјҢжҲӘжӯў2022е№ҙжң«е№ҙдёӯеӣҪе…ұжңүеҢ»з–—еҚ«з”ҹжңәжһ„103.3дёҮдёӘпјҢе…¶дёӯеҢ»йҷў3.7дёҮдёӘпјҢеңЁеҢ»йҷўдёӯжңүе…¬з«ӢеҢ»йҷў1.2дёҮдёӘпјҢж°‘иҗҘеҢ»йҷў2.5дёҮдёӘпјӣеҹәеұӮеҢ»з–—еҚ«з”ҹжңәжһ„98.0дёҮдёӘпјҢе…¶дёӯд№Ўй•ҮеҚ«з”ҹйҷў3.4дёҮдёӘпјҢзӨҫеҢәеҚ«з”ҹжңҚеҠЎдёӯеҝғпјҲз«ҷпјү3.6дёҮдёӘпјҢй—ЁиҜҠйғЁпјҲжүҖпјү32.1дёҮдёӘпјҢжқ‘еҚ«з”ҹе®Ө58.8дёҮдёӘпјӣдё“дёҡе…¬е…ұеҚ«з”ҹжңәжһ„1.3дёҮдёӘпјҢе…¶дёӯз–ҫз—…йў„йҳІжҺ§еҲ¶дёӯеҝғ3385дёӘпјҢеҚ«з”ҹзӣ‘зқЈжүҖпјҲдёӯеҝғпјү2796дёӘгҖӮе…Ёе№ҙжҖ»иҜҠз–—дәәж¬Ў84.0дәҝдәәж¬ЎпјҢеҮәйҷўдәәж•°2.5дәҝдәәгҖӮдёӢжёёеёӮеңә蓬еӢғеҸ‘еұ•пјҢдёәиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•гҖҒдәәеҸЈзҡ„еўһй•ҝгҖҒзӨҫдјҡиҖҒйҫ„еҢ–зЁӢеәҰзҡ„жҸҗй«ҳпјҢд»ҘеҸҠдәә们дҝқеҒҘж„ҸиҜҶзҡ„дёҚж–ӯеўһејәпјҢе…ЁзҗғеҢ»з–—еҷЁжў°еёӮеңәйңҖжұӮжҢҒз»ӯеҝ«йҖҹеўһй•ҝпјҢеҢ»з–—еҷЁжў°иЎҢдёҡжҳҜеҪ“д»Ҡдё–з•ҢеҸ‘еұ•жңҖеҝ«зҡ„иЎҢдёҡд№ӢдёҖпјҢиЎҖз®Ўд»Ӣе…ҘеҷЁжў°дҪңдёәеҢ»з–—еҷЁжў°дә§дёҡз»„жҲҗйғЁеҲҶд№ӢдёҖд№ҹиҝҺжқҘдәҶй»„йҮ‘еҸ‘еұ•жңҹпјҢ2022е№ҙе…ЁзҗғиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡеёӮеңә规模иҫҫ838.4дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ880дәҝзҫҺе…ғпјҢеҸ—еҢәеҹҹз»ҸжөҺеҸ‘еұ•гҖҒеҢ»з–—еҚ«з”ҹдәӢдёҡгҖҒеҢ»дҝқеҲ¶еәҰзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢе…ЁзҗғиЎҖз®Ўд»Ӣе…ҘеҷЁжў°ж¶Ҳиҙ№е…·жңүдёҖе®ҡзҡ„еҢәеҹҹжҖ§зү№еҫҒпјҢе…¶дёӯпјҢ欧жҙІең°еҢәжҳҜе…ЁзҗғжңҖеӨ§зҡ„иЎҖз®Ўд»Ӣе…ҘеҷЁжў°ж¶Ҳиҙ№еёӮеңәпјҢеҚ жҜ”й«ҳиҫҫ33.02%пјҢе…¶ж¬ЎдёәеҢ—зҫҺе’Ң欧жҙІеёӮеңәпјҢеҚ жҜ”еҲҶеҲ«дёә29.74%е’Ң26.09%пјҢдәҡжҙІең°еҢәиЎҖз®Ўд»Ӣе…ҘеҷЁжў°ж¶Ҳиҙ№дё»иҰҒйӣҶдёӯеңЁж—Ҙжң¬гҖҒдёӯеӣҪгҖҒйҹ©еӣҪзӯүеӣҪ家гҖӮ

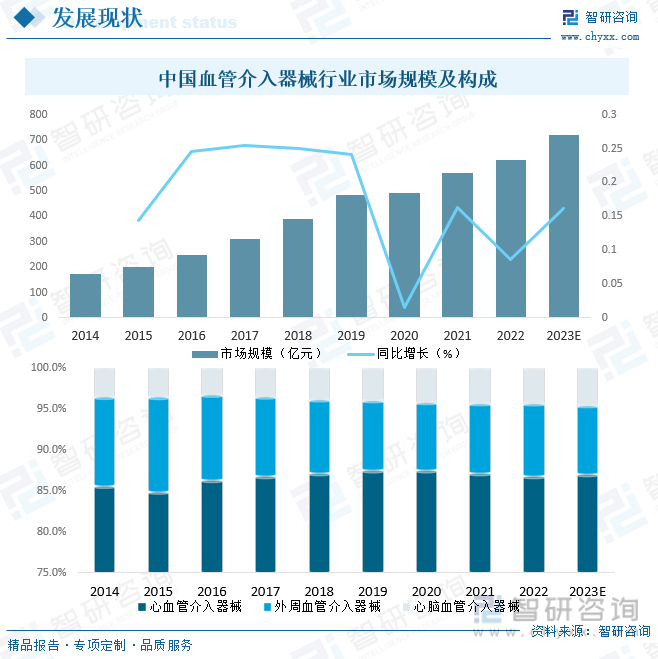

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢиҝ‘е№ҙжқҘдёӯеӣҪж”ҝеәңз§ҜжһҒжҺЁиЎҢзӣёе…іж”ҝзӯ–пјҢеӨ§еҠӣж”ҜжҢҒеӣҪдә§еҢ»з–—еҷЁжў°иЎҢдёҡеҸ‘еұ•пјҢдёӯеӣҪеҢ»з–—еҷЁжў°дјҒдёҡйҖҗжёҗеЈ®еӨ§пјҢжӯӨеӨ–пјҢдёӯеӣҪдәәеҸЈиҖҒйҫ„еҢ–дёҚж–ӯеҠ еү§пјҢдё»еҠЁи„үеҸҠеӨ–е‘ЁиЎҖз®Ўзӯүз–ҫз—…зҡ„еҸ‘з—…дәәж•°дәҰе°Ҷе‘ҲзҺ°жҢҒз»ӯеўһй•ҝжҖҒеҠҝпјҢеҜ№дё»еҠЁи„үеҸҠеӨ–е‘ЁиЎҖз®Ўд»Ӣе…ҘеҢ»з–—еҷЁжў°йңҖжұӮйҮҸдёҚж–ӯжү©еӨ§пјҢиҝӣиҖҢжӢүеҠЁеёӮеңәжҢҒз»ӯеўһй•ҝпјҢ2019е№ҙдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡеёӮеңә规模иҫҫ483дәҝе…ғпјҢеҸ—ж–°еҶ иӮәзӮҺз–«жғ…еұ…家йҡ”зҰ»еҪұе“ҚпјҢ2020е№ҙдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡеёӮеңә规模еўһйҖҹдёӢж»‘жҳҺжҳҫпјҢдҪҶд»Қ然дҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡеёӮеңә规模иҫҫ620дәҝе…ғпјҢе…¶дёӯпјҢеҝғиЎҖз®Ўд»Ӣе…ҘеҷЁжў°еҚ жҜ”й«ҳиҫҫ86.9%пјҢжңӘжқҘдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°еёӮеңәйңҖжұӮе·ЁеӨ§пјҢеҸ‘еұ•еүҚжҷҜиүҜеҘҪгҖӮ

еӣӣгҖҒз«һдәүж јеұҖ

1гҖҒж•ҙдҪ“ж јеұҖ

иЎҖз®Ўд»Ӣе…ҘеҷЁжў°еұһдәҺй«ҳ科жҠҖдә§е“ҒпјҢжҠҖжңҜеҗ«йҮҸй«ҳпјҢиЎҢдёҡй—Ёж§ӣй«ҳпјҢдёӯеӣҪеӣҪдә§иЎҖз®Ўд»Ӣе…ҘеҷЁжў°еҸ‘еұ•иҫғжҷҡпјҢзӣёиҫғдәҺиҝӣеҸЈдә§е“Ғе·®и·қиҫғеӨ§пјҢйҷӨеҝғиЎҖз®Ўд»Ӣе…ҘеҷЁжў°еёӮеңәе·Іе®ҢжҲҗиҝӣеҸЈжӣҝд»ЈеӨ–пјҢе…¶д»–еёӮеңәдҫқ然иҝҳжҳҜиҝӣеҸЈдә§е“ҒеҚ жҚ®з»қеӨ§еӨҡж•°еёӮеңәд»Ҫйўқзҡ„жғ…еҶөпјҢиҝӣеҸЈжӣҝд»ЈзЁӢеәҰдҪҺгҖӮдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°йўҶеҹҹеӣҪеҶ…дјҒдёҡеңЁйғЁеҲҶйўҶеҹҹе…·жңүиҫғејәзҡ„еӣҪйҷ…з«һдәүеҠӣпјҢдҪҶиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡж•ҙдҪ“дёҠдёҺеӨ–иө„е“ҒзүҢжңүдёҖе®ҡе·®и·қгҖӮеҝғиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иҝӣеҸЈе“ҒзүҢдё»иҰҒжңүзҫҺж•ҰеҠӣгҖҒзҲұеҫ·еҚҺгҖҒ波科зӯүпјҢеӣҪдә§е“ҒзүҢдё»иҰҒжңүд№җжҷ®гҖҒеҫ®еҲӣзӯүпјӣи„‘иЎҖз®Ўд»Ӣе…ҘеҷЁжў°йўҶеҹҹд»ҘзҫҺж•ҰеҠӣгҖҒејәз”ҹзӯүиҝӣеҸЈе“ҒзүҢдёәдё»пјӣеӨ–е‘ЁиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иҝӣеҸЈе“ҒзүҢдё»иҰҒжңүзҫҺж•ҰеҠӣгҖҒ波科зӯүпјҢеӣҪдә§е“ҒзүҢд»Ҙеҫ®еҲӣзӯүдјҒдёҡдёәдё»гҖӮ

2гҖҒйҮҚзӮ№дјҒдёҡеҲҶжһҗвҖ”вҖ”д№җжҷ®еҢ»з–—

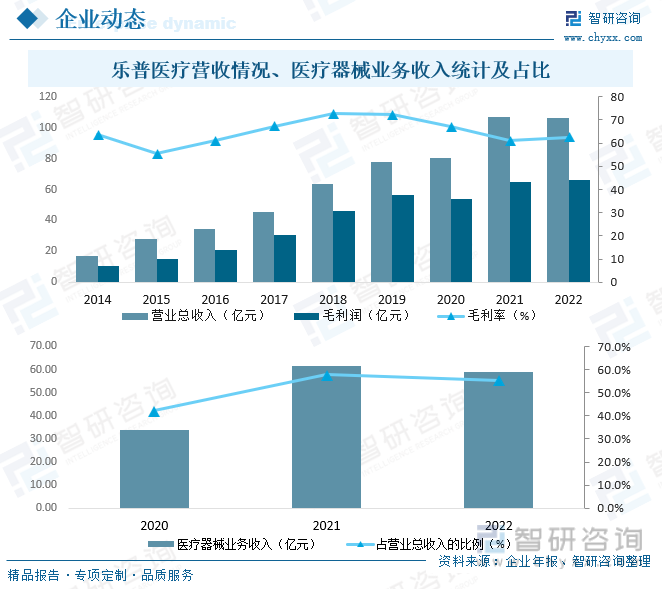

д№җжҷ®(еҢ—дә¬)еҢ»з–—еҷЁжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё(з®Җз§°вҖңд№җжҷ®еҢ»з–—вҖқ,иӮЎзҘЁд»Јз Ғ300003)еҲӣз«ӢдәҺ1999е№ҙ,жҳҜжҲ‘еӣҪжңҖж—©д»ҺдәӢеҝғиЎҖз®Ўд»Ӣе…ҘеҢ»з–—еҷЁжў°з ”еҸ‘еҲ¶йҖ зҡ„дјҒдёҡд№ӢдёҖ,жҳҜеӣҪ家科жҠҖйғЁжҺҲдәҲзҡ„еӣҪ家еҝғи„Ҹз—…жӨҚд»Ӣе…ҘиҜҠз–—еҷЁжў°еҸҠиЈ…еӨҮе·ҘзЁӢжҠҖжңҜз ”з©¶дёӯеҝғ,2009е№ҙеҲӣдёҡжқҝйҰ–жү№дёҠеёӮдјҒдёҡд№ӢдёҖ,жҳҜеӣҪеҶ…й«ҳз«ҜеҢ»з–—еҷЁжў°йўҶеҹҹеҸҜдёҺеӣҪеӨ–дә§е“ҒеҪўжҲҗејәжңүеҠӣз«һдәүзҡ„е°‘ж•°дјҒдёҡд№ӢдёҖгҖӮ20е№ҙжқҘ,е…¬еҸёе§Ӣз»Ҳдё“жіЁжңҚеҠЎдәҺеҝғиЎҖз®Ўз—…жӮЈиҖ…,еқҡжҢҒз ”еҸ‘еҲӣж–°,еңЁеҝғиЎҖз®Ўж”Ҝжһ¶гҖҒеҝғи„Ҹиө·жҗҸеҷЁгҖҒеҝғиЎҖз®ЎиҚҜзү©еҸҠеҢ»з–—дәәе·ҘжҷәиғҪзӯүйўҶеҹҹжҢҒз»ӯжҲҗй•ҝзӘҒз ҙ,并жүҝжӢ…еӨҡдёӘеӣҪ家йҮҚеӨ§з§‘з ”йЎ№зӣ®,еҢ…жӢ¬еӣҪ家еҸ‘改委й«ҳж–°жҠҖжңҜдә§дёҡеҢ–зӨәиҢғе·ҘзЁӢйЎ№зӣ®гҖҒеӣҪ家科жҠҖйғЁ863и®ЎеҲ’еҸ‘еұ•йЎ№зӣ®гҖҒ科жҠҖж”Ҝж’‘и®ЎеҲ’йЎ№зӣ®зӯүгҖӮзӣ®еүҚ,е…¬еҸёе·ІеҸ‘еұ•жҲҗдёәеӣҪеҶ…йўҶе…Ҳзҡ„еҝғиЎҖз®Ўз—…жӨҚд»Ӣе…ҘиҜҠз–—еҷЁжў°дёҺи®ҫеӨҮзҡ„й«ҳз«ҜеҢ»з–—дә§е“Ғдә§дёҡйӣҶеӣў,дёҡеҠЎж¶өзӣ–еҢ»з–—еҷЁжў°гҖҒеҢ»иҚҜдә§е“ҒгҖҒеҢ»з–—жңҚеҠЎе’Ңж–°еһӢеҢ»з–—дёҡжҖҒеӣӣеӨ§жқҝеқ—гҖӮ2022е№ҙд№җжҷ®еҢ»з–—иҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ106.1дәҝе…ғпјҢжҜӣеҲ©ж¶Ұ66.26дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә62.46%пјҢеҢ»з–—еҷЁжў°дёҡеҠЎж”¶е…Ҙе®ҢжҲҗ58.79дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„55.4%гҖӮ

дә”гҖҒеҸ‘еұ•еүҚжҷҜ

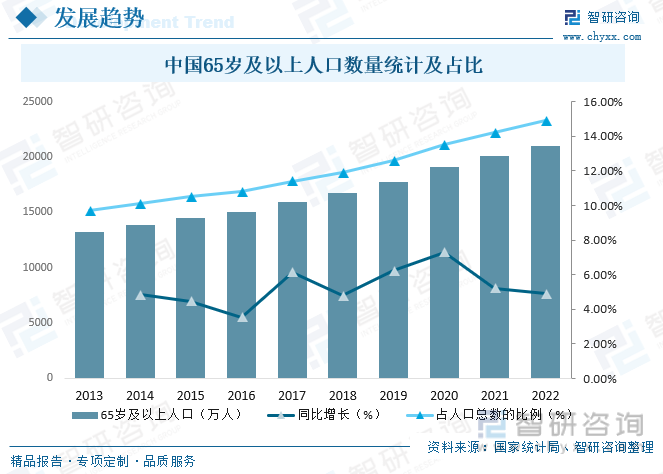

иҝ‘е№ҙжқҘдёӯеӣҪдәәеҸЈиҖҒйҫ„еҢ–дёҚж–ӯеҠ еү§пјҢ2022е№ҙдёӯеӣҪ65еІҒеҸҠд»ҘдёҠдәәеҸЈж•°йҮҸиҫҫ21035дёҮдәәпјҢеҗҢжҜ”еўһй•ҝ4.88%пјҢеҚ дәәеҸЈжҖ»ж•°зҡ„14.90%пјҢдё»еҠЁи„үеҸҠеӨ–е‘ЁиЎҖз®Ўз–ҫз—…жҳҜе’ҢвҖңдёүй«ҳвҖқпјҲй«ҳиЎҖи„ӮгҖҒй«ҳиЎҖеҺӢгҖҒй«ҳиЎҖзі–пјүзҙ§еҜҶе…іиҒ”зҡ„дёҖзұ»иҖҒе№ҙз—…пјҢеҸ‘з—…зҺҮй«ҳ并且йҡҸиҖҒйҫ„еҢ–еҠ ж·ұиҖҢдёҚж–ӯжҸҗеҚҮпјҢеңЁдәәеҸЈиҖҒйҫ„еҢ–д»ҘеҸҠеҝғи„‘иЎҖз®Ўзӯүж…ўжҖ§з—…й«ҳеҸ‘зҡ„жҺЁеҠЁдёӢпјҢдёӯеӣҪеҝғиЎҖз®Ўд»Ӣе…ҘеҷЁжў°еёӮеңәе°ҶиҝҺжқҘеҝ«йҖҹжү©е®№жңәйҒҮпјҢжңӘжқҘиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡдёҠдёӢжёёдё»иҰҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡеҸ‘еұ•йў„жөӢеҲҶжһҗпјҢиЎҖз®Ўд»Ӣе…ҘеҷЁжў°иЎҢдёҡжҠ•иө„еүҚжҷҜз ”з©¶еҸҠй”Җе”®жҲҳз•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиЎҖз®Ўд»Ӣе…ҘеҷЁжў°дә§дёҡзҺ°зҠ¶еҸҠеёӮеңәеүҚжҷҜеҲҶжһҗпјҡеӣҪдә§еҢ–жӣҝд»Јз©әй—ҙе·ЁеӨ§[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)