еҶ…е®№жҰӮиҰҒпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз»ҸжөҺдҝқжҢҒзЁіе®ҡеҸ‘еұ•жҖҒеҠҝпјҢеӣҪж°‘з”ҹдә§жҖ»еҖјж—ҘзӣҠеўһй•ҝпјҢеҗҢж—¶пјҢеӣҪ家дёҚж–ӯејәи°ғеҸ‘еұ•ж¶Ҳиҙ№еёӮеңәд»ҘйҮҚж–°иҫҫеҲ°з»ҸжөҺе№іиЎЎпјҢе…ұеҗҢеҜҢиЈ•гҖҒеӣҪеҶ…еӣҪйҷ…еҸҢеҫӘзҺҜеҸҠеҹ№иӮІеӣҪйҷ…ж¶Ҳиҙ№дёӯеҝғеҹҺеёӮзӯүеҖЎи®®жҢҒз»ӯеҠ©жҺЁж¶Ҳиҙ№еёӮеңәеҸ‘еұ•пјҢеӣҪеҶ…ж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқдёҚж–ӯдёҠеҚҮпјҢжӢүеҠЁзү©жөҒең°дә§иЎҢдёҡеҠ йҖҹеҸ‘еұ•гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙпјҢжҲ‘еӣҪзү©жөҒең°дә§еёӮеңә规模еўһй•ҝиҮі9000дәҝе…ғгҖӮжҢүз…§еҪ“еүҚзҫҺеӣҪй«ҳж Үд»“е»әи®ҫеҚ жҜ”зәҰ22%зҡ„ж°ҙе№іиҝӣиЎҢжөӢз®—пјҢжҲ‘еӣҪй«ҳж Үд»“еә“еёӮеңәжҪңеңЁйңҖжұӮеә”еңЁ2.68дәҝе№іж–№зұіе·ҰеҸіпјҢиҝҷж„Ҹе‘ізқҖпјҢеӣҪеҶ…й«ҳж Үд»“еә“дҫӣйңҖзјәеҸЈиҫҫ1.54дәҝе№іж–№зұіпјҢзү©жөҒең°дә§еёӮеңәеҸ‘еұ•з©әй—ҙеҚҒеҲҶе№ҝйҳ”гҖӮ

е…ій”®иҜҚпјҡзү©жөҒең°дә§еёӮеңә规模гҖҒй«ҳж Үд»“гҖҒз”өе•Ҷзү©жөҒгҖҒи·Ёеўғз”өе•Ҷ

дёҖгҖҒеёӮеңәиғҢжҷҜпјҡеӣҪж°‘з»ҸжөҺзЁіжӯҘеҸ‘еұ•пјҢзү©жөҒиҝҗиҫ“иҙ№з”ЁеўһеҠ

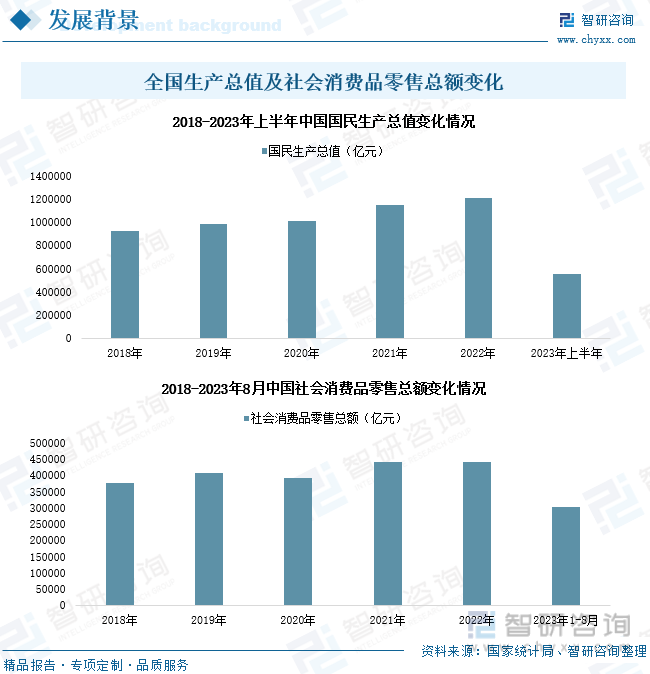

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз»ҸжөҺдҝқжҢҒзЁіе®ҡеҸ‘еұ•жҖҒеҠҝпјҢеӣҪж°‘з”ҹдә§жҖ»еҖјж—ҘзӣҠеўһй•ҝпјҢеҗҢж—¶пјҢеӣҪ家дёҚж–ӯејәи°ғеҸ‘еұ•ж¶Ҳиҙ№еёӮеңәд»ҘйҮҚж–°иҫҫеҲ°з»ҸжөҺе№іиЎЎпјҢе…ұеҗҢеҜҢиЈ•гҖҒеӣҪеҶ…еӣҪйҷ…еҸҢеҫӘзҺҜеҸҠеҹ№иӮІеӣҪйҷ…ж¶Ҳиҙ№дёӯеҝғеҹҺеёӮзӯүеҖЎи®®жҢҒз»ӯеҠ©жҺЁж¶Ҳиҙ№еёӮеңәеҸ‘еұ•пјҢеӣҪеҶ…ж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқдёҚж–ӯдёҠеҚҮгҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2022е№ҙгҖҒ2023е№ҙдёҠеҚҠе№ҙпјҢеӣҪж°‘з”ҹдә§жҖ»еҖјеҲҶеҲ«дёә1210207.2дәҝе…ғгҖҒ555747.3дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзҺҮеҲҶеҲ«дёә5.31%гҖҒ5.46%пјӣе…ЁеӣҪзӨҫдјҡж¶Ҳиҙ№е“ҒзҒөжһўжҖ»йўқеҲҶеҲ«дёә439732.5дәҝе…ғгҖҒ302281дәҝе…ғпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә-0.25%гҖҒ7%гҖӮ2023е№ҙд»ҘжқҘпјҢеңЁе…Ёзҗғз»ҸжөҺеӨҚиӢҸж”ҫзј“зҡ„е®Ҹи§Ӯз»ҸжөҺиғҢжҷҜдёӢпјҢжҲ‘еӣҪз»ҸжөҺиЎҢзЁіиҮҙиҝңпјҢеӣҪ家全еҠӣй©ұеҠЁжҠ•иө„гҖҒж¶Ҳиҙ№гҖҒеҮәеҸЈиҝҷвҖңдёүй©ҫ马иҪҰвҖқиҪ¬еһӢпјҢдёҖзі»еҲ—жү©еҶ…йңҖдҝғж¶Ҳиҙ№ж”ҝзӯ–иҗҪең°пјҢеёӮеңәеҠ йҖҹеҗ‘ж¶Ҳиҙ№дё»еҜјзҡ„з»ҸжөҺеўһй•ҝжЁЎејҸиҝҲиҝӣпјҢдә§е“Ғиҝҗиҫ“йңҖжұӮж—ҘзӣҠжү©еј пјҢдёәзү©жөҒиЎҢдёҡеҸ‘еұ•еҘ е®ҡеқҡе®һеҹәзЎҖгҖӮ

йҡҸзқҖеёӮеңәеҗ‘ж¶Ҳиҙ№дё»еҜјз»ҸжөҺиҪ¬еһӢпјҢжҲ‘еӣҪиҙ§зү©зү©жөҒиҝҗиҫ“йңҖжұӮ规模е‘ҲзҺ°ж•ҙдҪ“дёҠеҚҮжҖҒеҠҝгҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2022е№ҙпјҢжҲ‘еӣҪиҙ§зү©иҝҗиҫ“йҮҸдёә506.1дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ4.48%пјӣе…¶дёӯпјҢй“Ғи·ҜгҖҒе…¬и·ҜгҖҒж°ҙи·ҜгҖҒж°‘з”ЁиҲӘз©әзҡ„иҙ§иҝҗйҮҸеҲҶеҲ«дёә49.3дәҝеҗЁгҖҒ371.2дәҝеҗЁгҖҒ85.5дәҝеҗЁгҖҒ608дёҮеҗЁпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә3.27%гҖҒ-5.16%гҖҒ3.77%гҖҒ-16.94%гҖӮ2023е№ҙд»ҘжқҘпјҢжҲ‘еӣҪиҙ§зү©иҝҗиҫ“йҮҸз”ұдёҠе№ҙ12жңҲзҡ„дёӢйҷҚжҖҒеҠҝиҪ¬дёәеўһй•ҝпјҢе…¶дёӯпјҢй“Ғи·ҜгҖҒиҲӘз©әгҖҒе…¬и·Ҝзӯүиҙ§иҝҗйҮҸйғҪеҮәзҺ°дәҶеӨ§е№…еўһй•ҝпјҢеӣҪеҶ…иҙ§зү©иҝҗиҫ“йңҖжұӮеўһеҠ пјҢжҺЁеҠЁзү©жөҒдёҡжҷҜж°”жҢҮж•°еӣһеҚҮпјҢеёӮеңәе‘ҲзҺ°зЁіеҒҘжҒўеӨҚжҖҒеҠҝгҖӮ

еҫ—зӣҠдәҺиҙ§зү©иҝҗиҫ“жҖ»йҮҸзЁіеҒҘеўһй•ҝпјҢжҲ‘еӣҪзү©жөҒд»“еӮЁиҙ№з”ЁйҖҗе№ҙжҸҗеҚҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙпјҢжҲ‘еӣҪзӨҫдјҡзү©жөҒжҖ»йўқиҫҫ347.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.7%пјҢе…¶дёӯзү©жөҒдҝқз®Ўиҙ№з”ЁеҚ жҜ”иҫҫ30%д»ҘдёҠгҖӮжӣҙеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢйқўеҜ№д»“еӮЁе»әи®ҫз”Ёең°дҫӣеә”еҮҸе°‘гҖҒзү©жөҒи®ҫж–Ҫе»әи®ҫжҲҗжң¬иҫғй«ҳзӯүдёҚеҲ©зҺ°зҠ¶пјҢеӣҪеҶ…зү©жөҒдјҒдёҡгҖҒе•Ҷе“ҒеҚ–家дёәиҝӣдёҖжӯҘеҺӢзј©зү©жөҒиҝҗиҫ“еҚ•д»¶жҲҗжң¬пјҢз§ҜжһҒеҖҹйүҙеӣҪеӨ–зү©жөҒеҸ‘еұ•з»ҸйӘҢпјҢзә·зә·е°ҶжҠ•иө„еёғеұҖзӣ®е…үиҒҡз„ҰдәҺзү©жөҒең°дә§йўҶеҹҹпјҢеёӮеңәйҖҗжёҗжҲҗдёәиө„жң¬еңҲеҶ…зӮҷжүӢеҸҜзғӯзҡ„иөӣйҒ“пјҢжҠ•иө„规模ж•ҙдҪ“жҲҗдёҠеҚҮи¶ӢеҠҝгҖӮ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡеёӮеңә规模еҠ йҖҹжү©е®№пјҢй«ҳж Үд»“дҫӣеә”еўһеҠ

зү©жөҒең°дә§жҢҮзҡ„жҳҜдјҒдёҡз»ҸиҗҘзҺ°д»ЈеҢ–зҡ„зү©жөҒи®ҫж–Ҫзҡ„дёҚеҠЁдә§иҪҪдҪ“пјҢжҳҜзү©жөҒең°дә§ејҖеҸ‘е•Ҷж №жҚ®зү©жөҒдјҒдёҡе®ўжҲ·зҡ„йңҖиҰҒпјҢйҖүжӢ©еҗҲйҖӮзҡ„ең°зӮ№пјҢжҠ•иө„е’Ңе»әи®ҫдјҒдёҡдёҡеҠЎжүҖйңҖиҰҒзҡ„дё“дёҡзҺ°д»ЈеҢ–зү©жөҒи®ҫж–ҪпјҢдёҖиҲ¬еҢ…жӢ¬зү©жөҒеӣӯпјҲж ёеҝғиҪҪдҪ“пјүгҖҒд»“еә“и®ҫж–ҪгҖҒеҒңиҪҰеңәгҖҒй…ҚйҖҒеҲҶжӢЁдёӯеҝғгҖҒеҠһе…¬еҶҷеӯ—жҘјгҖҒдјҒдёҡе…¬еҜ“зӯүгҖӮиҝҷдёҖжҰӮеҝөжңҖж—©з”ұзү©жөҒең°дә§иЎҢдёҡе·ЁеӨҙжҷ®жҙӣж–ҜдәҺдёҠдё–зәӘ80е№ҙд»ЈжҸҗеҮә并е®һи·өпјҢиЎҢдёҡеҲҶеұһе·Ҙдёҡең°дә§пјҢжҳҜжҲҝең°дә§иҪ»иө„дә§еҢ–зҡ„йҮҚиҰҒеӯҳйҮҸиҝҗиҗҘз»ҶеҲҶйўҶеҹҹпјҢжҳҜзҺ°д»Јзү©жөҒдҪ“зі»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮ

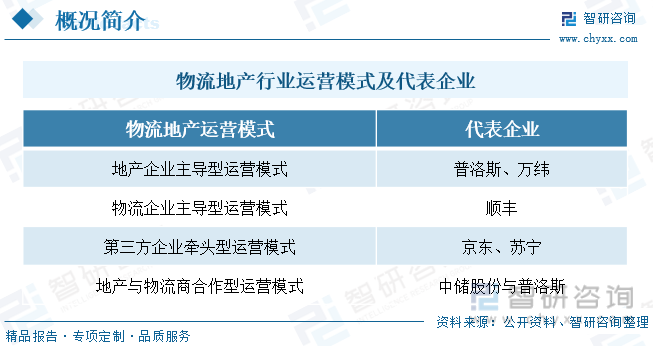

зү©жөҒең°дә§дёҖж–№йқўеҸҜдёәжңүйңҖжұӮзҡ„зү©жөҒи®ҫж–Ҫз§ҹиөҒдјҒдёҡеҮҸиҪ»еәһеӨ§зҡ„иө„дә§иҙҹжӢ…пјҢиғҪеӨҹжӣҙеҠ дё“жіЁдәҺдјҒдёҡжң¬иә«зҡ„ж ёеҝғдёҡеҠЎпјӣеҸҰдёҖж–№йқўиЎҢдёҡжҠ•иө„е•Ҷд№ҹеҸҜд»ҘиҺ·еҫ—жӣҙеҠ зЁіе®ҡзҡ„еҮәз§ҹ收зӣҠгҖӮиҜҘеҪўејҸеҸҜеё®еҠ©зү©жөҒз§ҹиөҒйңҖжұӮе…¬еҸёдёҺзү©жөҒең°дә§жҠ•иө„е•ҶеңЁеҲ©зӣҠе’ҢйЈҺйҷ©ж–№йқўиҫҫеҲ°е…ұиөўеұҖйқўгҖӮеӣ жӯӨпјҢдә§дёҡеҸӮдёҺжҠ•иө„иҖ…з”ҡе№ҝгҖӮйҷӨдё“дёҡзү©жөҒең°дә§е•ҶеӨ–пјҢзү©жөҒең°дә§иЎҢдёҡеҸӮдёҺеҸ‘еұ•еҺӮе•ҶиҝҳеҢ…жӢ¬дј з»ҹжҲҝең°дә§дјҒдёҡгҖҒйӣ¶е”®дјҒдёҡгҖҒз”өе•ҶдјҒдёҡгҖҒзү©жөҒдјҒдёҡгҖҒйҮ‘иһҚжңәжһ„зӯүгҖӮжҢүз…§жҠ•иө„ејҖеҸ‘е’Ңз®ЎзҗҶзҡ„дё»дҪ“дёҚеҗҢпјҢиЎҢдёҡиҝҗиҗҘжЁЎејҸеҸҜд»ҘеҲҶдёәеӣӣз§Қпјҡең°дә§дјҒдёҡдё»еҜјеһӢиҝҗиҗҘжЁЎејҸпјҢд»ЈиЎЁдјҒдёҡжңүжҷ®жҙӣж–ҜгҖҒдёҮзә¬зӯүпјӣзү©жөҒдјҒдёҡдё»еҜјеһӢиҝҗиҗҘжЁЎејҸпјҢд»ЈиЎЁдјҒдёҡжңүйЎәдё°зӯүпјӣ第дёүж–№дјҒдёҡзүөеӨҙеһӢиҝҗиҗҘжЁЎејҸпјҢд»ЈиЎЁдјҒдёҡжңүдә¬дёңгҖҒиӢҸе®Ғзӯүпјӣең°дә§дёҺзү©жөҒе•ҶеҗҲдҪңеһӢиҝҗиҗҘжЁЎејҸпјҢиҜҘжЁЎејҸиҫҫжҲҗд»ЈиЎЁеҗҲдҪңдјҒдёҡжңүдёӯеӮЁиӮЎд»ҪдёҺжҷ®жҙӣж–ҜгҖӮ

йҡҸзқҖз»ҸжөҺеҸ‘еұ•гҖҒзү©жөҒиҝҗиҫ“йңҖжұӮеўһй•ҝпјҢжҲ‘еӣҪзү©жөҒең°дә§иЎҢдёҡдҝқжҢҒй«ҳйҖҹеҸ‘еұ•жҖҒеҠҝпјҢеёӮеңә规模еҠ йҖҹжү©еј гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙпјҢжҲ‘еӣҪзү©жөҒең°дә§еёӮеңә规模已зӘҒз ҙ9000дәҝе…ғпјҢиЎҢдёҡе‘ҲзҺ°вҖңдёҖи¶…еӨҡејәвҖқзҡ„еёӮеңәз«һдәүеұҖеҠҝгҖӮж•°жҚ®жҳҫзӨәпјҢжҷ®жҙӣж–ҜжҳҜжҲ‘еӣҪзү©жөҒең°дә§иЎҢдёҡеҶ…жңҖеӨ§зҡ„зҺ°д»Јзү©жөҒеҸҠе·ҘдёҡеҹәзЎҖи®ҫж–ҪжҸҗдҫӣе•Ҷе’ҢжңҚеҠЎе•ҶпјҢжҳҜдә§дёҡ第дёҖжўҜйҳҹдјҒдёҡпјҢеёӮеҚ зҺҮеңЁ20%д»ҘдёҠпјҢеңЁзҺ°д»Јд»“еӮЁйўҶеҹҹе…·жңүз»қеҜ№зҡ„йўҶе…Ҳең°дҪҚпјӣиЎҢдёҡеёӮеҚ зҺҮжҺ’еҗҚйқ еүҚзҡ„дјҒдёҡиҝҳжңүдёҮзҺ®гҖҒдә¬дёңгҖҒжҳ“е•ҶгҖҒе®қж№ҫгҖҒдё°ж ‘гҖҒе®үеҚҡгҖҒж·ұеӣҪйҷ…гҖҒеҳүж°‘гҖҒдёңд№…ж–°е®ңгҖҒ第дёҖдә§дёҡйӣҶеӣўгҖҒиҸңйёҹгҖҒз»ҙйҫҷгҖҒйҫҷең°зӯүдјҒдёҡпјҢе…¶дёӯпјҢдә¬дёңзӯүдјҒдёҡеҮӯеҖҹеёӮеңәзү©жөҒиө„жәҗз§ҜзҙҜпјҢеҠ йҖҹжӢ“еұ•зү©жөҒең°дә§дёҡеҠЎпјҢжүҖеҚ еёӮеңәд»ҪйўқйҖҗе№ҙдёҠеҚҮгҖӮжӯӨеӨ–пјҢеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢзӣ®еүҚжҲ‘еӣҪзү©жөҒиЎҢдёҡеёӮеңә规模иҷҪе·ІдҪҚеұ…дё–з•Ң第дёҖпјҢдҪҶд»Һзү©жөҒжҲҗжң¬дёҺзү©жөҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫж°ҙе№ізңӢпјҢж•ҙдҪ“зү©жөҒж•ҲзҺҮд»Қжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮпјҢй«ҳж Үд»“еӮЁе»әи®ҫд»Қжңүеҫ…еўһејәгҖӮ

й«ҳж Үд»“жӢҘжңүз©әй—ҙеҲ©з”ЁзҺҮй«ҳгҖҒеёғеұҖзҒөжҙ»гҖҒеӨҡеҠҹиғҪеҗҲдёҖгҖҒиҮӘеҠЁеҢ–ж°ҙе№ій«ҳзӯүзү№зӮ№пјҢеҘ‘еҗҲеҪ“еүҚзү©жөҒиҝҗиҫ“зҒөжҙ»еӯҳеӮЁе’Ңй«ҳж•ҲиҪ¬иҝҗзҡ„иҰҒжұӮпјҢжҳҜзҺ°д»Јзү©жөҒз®ЎзҗҶзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜзү©жөҒең°дә§иЎҢдёҡйҮҚиҰҒеҹәзЎҖи®ҫж–ҪгҖӮйҡҸзқҖеёӮеңәжҠ•иө„еўһеҠ пјҢжҲ‘еӣҪй«ҳж Үзү©жөҒд»“еӮЁи®ҫж–Ҫе»әи®ҫдёҚж–ӯеўһеҠ гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪж–°еўһй«ҳж Үзү©жөҒд»“еӮЁдҫӣеә”йқўз§Ҝ502дёҮе№іж–№зұіпјӣжҲӘиҮі2023е№ҙ6жңҲеә•пјҢе…ЁеӣҪй«ҳж Үзү©жөҒд»“еӮЁзҺ°еӯҳйҮҸиҫҫ1.14дәҝе№іж–№зұігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзү©жөҒең°дә§иЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢ

еӣҪеҶ…й«ҳж Үзү©жөҒд»“еӮЁдё»иҰҒйӣҶдёӯеңЁдә”еӨ§еҢәеҹҹпјҢеҲҶеҲ«дёәжҳҜпјҢд»ҘдёҠжө·дёәдёӯеҝғгҖҒиҫҗе°„е‘Ёиҫ№жҳҶеұұгҖҒиӢҸе·һгҖҒж— й”ЎгҖҒеӨӘд»“гҖҒеҚ—дә¬гҖҒжқӯе·һзӯүең°зҡ„й•ҝдёүи§’ең°еҢәпјӣд»Ҙе№ҝе·һгҖҒж·ұеңідёәдёӯеҝғпјҢеҢ…жӢ¬е‘Ёиҫ№дёңиҺһгҖҒжғ е·һгҖҒдҪӣеұұзӯүең°зҡ„зҸ дёүи§’ең°еҢәпјӣд»ҘеҢ—дә¬гҖҒеӨ©жҙҘдёәдёӯеҝғпјҢеҢ…жӢ¬е‘Ёиҫ№е»ҠеқҠгҖҒдҝқе®ҡгҖҒйқ’еІӣгҖҒжөҺеҚ—гҖҒеӨ§иҝһзӯүең°зҡ„зҺҜжёӨжө·ең°еҢәпјӣд»ҘеҢ—дә¬гҖҒеӨ©жҙҘдёәдёӯеҝғпјҢеҢ…жӢ¬е‘Ёиҫ№е»ҠеқҠгҖҒдҝқе®ҡгҖҒйқ’еІӣгҖҒжөҺеҚ—гҖҒеӨ§иҝһзӯүең°зҡ„зҺҜжёӨжө·ең°еҢәпјӣд»ҘеҸҠд»ҘйҮҚеәҶгҖҒжҲҗйғҪдёәдё»зҡ„иҘҝеҚ—ең°еҢәе’Ңд»ҘжӯҰжұүгҖҒйғ‘е·һдёәдё»зҡ„дёӯйғЁең°еҢәгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢй•ҝдёүи§’гҖҒзҸ дёүи§’гҖҒзҺҜжёӨжө·еҢәеҹҹе°ұеҢ…еҗ«дәҶжҲ‘еӣҪи¶…2/3зҡ„й«ҳж Үд»“пјҢе…¶дёӯпјҢжұҹиӢҸгҖҒе№ҝдёңгҖҒжөҷжұҹеҸҠдёҠжө·еӣӣдёӘзңҒеёӮзү©жөҒең°дә§зҺ°еӯҳйқўз§ҜеқҮеңЁ10зҷҫдёҮе№іж–№зұід»ҘдёҠпјҢеҲҶеҲ«дёә17.3зҷҫдёҮе№іж–№зұігҖҒ12.8зҷҫдёҮе№іж–№зұігҖҒ11.6зҷҫдёҮе№іж–№зұігҖҒ10.1зҷҫдёҮе№іж–№зұіпјӣжӯӨеӨ–пјҢзӣ®еүҚеҚҺеҚ—ең°еҢәйғЁеҲҶеҹҺеёӮеҶ…и·Ёеўғз”өе•ҶеҜ№дәҺй«ҳж Үд»“еӮЁз©әй—ҙзҡ„йңҖжұӮдҫқ然еӨ„дәҺдёҠеҚҮжңҹпјҢеӣ жӯӨжҲ‘еӣҪдёӯиҘҝйғЁзү©жөҒең°дә§жҠ•иө„еҠӣеәҰеӨ§пјҢжҲҗдёәе…ЁеӣҪй«ҳж Үд»“еӯҳйҮҸеўһй•ҝзҡ„дё»еҠӣжқҘжәҗгҖӮ

2023е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪзү©жөҒең°дә§еёӮеңәзҡ„з§ҹиөҒжҙ»и·ғеәҰж•ҙдҪ“еҒҸејұпјҢй«ҳж Үд»“еә“з©әзҪ®зҺҮиҫғдёҠе№ҙ第еӣӣеӯЈеәҰдёҠеҚҮ1.4дёӘзҷҫеҲҶзӮ№пјҢиҫҫ16.5%гҖӮдҪҶйғЁеҲҶиЎҢдёҡзҡ„йңҖжұӮдҫқ然稳еҒҘпјҢжӢүеҠЁж ёеҝғеҹҺеёӮз§ҹйҮ‘жҢҒз»ӯдёҠж¶ЁгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪй«ҳж Үд»“еә“еёӮеңәе№іеқҮз§ҹйҮ‘иҫғдёҠе№ҙ第еӣӣеӯЈеәҰеҫ®ж¶Ё0.8%пјҢиҫҫ33.8е…ғжҜҸе№іж–№зұіжҜҸжңҲгҖӮ

дёүгҖҒйңҖжұӮеёӮеңәпјҡз”өе•Ҷзү©жөҒйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢдёәдә§дёҡжҸҗдҫӣе№ҝиўӨеҸ‘еұ•з©әй—ҙ

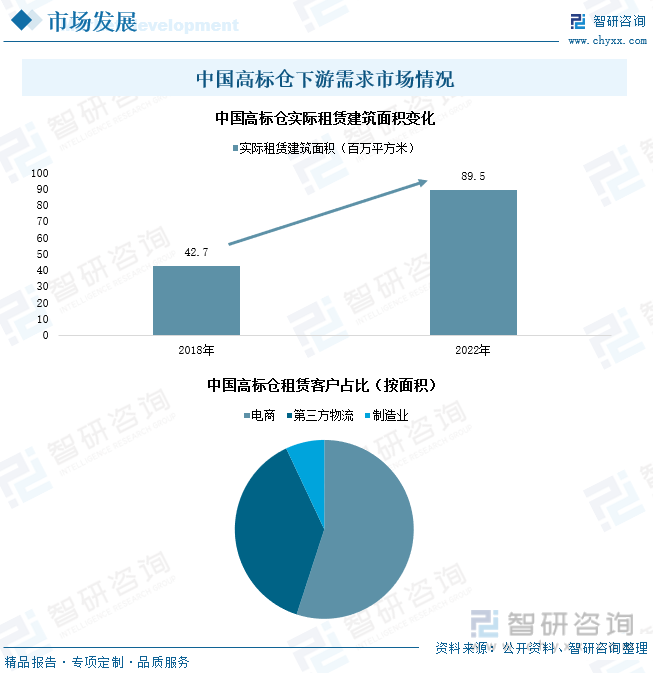

й«ҳж Үд»“з§ҹиөҒе®ўжҲ·дё»иҰҒеҢ…жӢ¬з”өе•ҶгҖҒ第дёүж–№зү©жөҒеҸҠеҲ¶йҖ дёҡеҺӮе•ҶпјҢжүҖеҚ жҜ”дҫӢеҲҶеҲ«дёә55%гҖҒ38%гҖҒ7%гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖз»ҸжөҺеҸ‘еұ•пјҢжҲ‘еӣҪеҶ…йңҖж¶Ҳиҙ№зЁіе®ҡеўһй•ҝпјҢеҜ№еӨ–дә§е“Ғдҫӣеә”规模д№ҹдёҚж–ӯжү©еӨ§пјҢз”өеӯҗе•ҶеҠЎгҖҒ第дёүж–№зү©жөҒд»ҘеҸҠй«ҳж–°еҲ¶йҖ дә§дёҡеҠ йҖҹеҸ‘еұ•пјҢжӢүеҠЁе…ЁеӣҪй«ҳж Үд»“еӮЁеёӮеңәз§ҹиөҒйңҖжұӮжҢҒз»ӯдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙпјҢжҲ‘еӣҪй«ҳж Үд»“еә“зү©жөҒе®һйҷ…з§ҹиөҒйқўз§Ҝз”ұ2018е№ҙзҡ„42.7зҷҫдёҮе№іж–№зұійҖҗе№ҙеўһй•ҝиҮі89.5зҷҫдёҮе№іж–№зұіпјҢеӨҚеҗҲеўһй•ҝйҖҹзҺҮиҫҫ20.32%гҖӮжӯӨеӨ–пјҢжҚ®еёӮеңәйў„жөӢпјҢ2023е№ҙпјҢе…ЁеӣҪй«ҳж Үд»“еә“зү©жөҒе®һйҷ…з§ҹиөҒйқўз§ҜжҲ–е°ҶжҢҒз»ӯеўһй•ҝиҮі1.03дәҝе№іж–№зұіпјҢзү©жөҒең°дә§еёӮеңәз§ҹиөҒйңҖжұӮдҝқжҢҒзЁіжӯҘеўһй•ҝжҖҒеҠҝгҖӮ

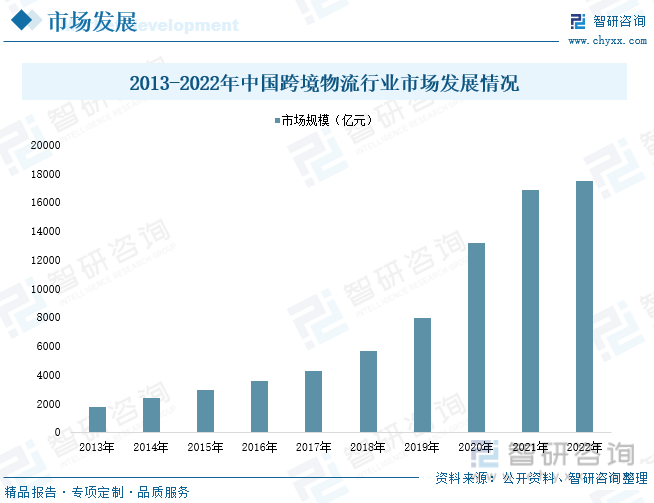

иҮӘеҗҺз–«жғ…ж—¶д»Јд»ҘжқҘпјҢжҲ‘еӣҪи·Ёеўғиҙёжҳ“еёӮеңәеҠ йҖҹеӨҚиӢҸпјҢе•Ҷе“ҒеҜ№еӨ–еҮәеҸЈи§„жЁЎдёҚж–ӯеўһй•ҝпјҢеӣҪеҶ…еӨҡ家жң¬еңҹи·Ёеўғз”өе•Ҷеҝ«йҖҹеҙӣиө·пјҢжң¬еңҹи·Ёеўғз”өе•ҶеёӮеңә规模е‘ҲзҺ°иҝ…зҢӣжү©еј жҖҒеҠҝгҖӮж №жҚ®е…ЁеӣҪиҙ§зү©иҝӣеҮәеҸЈиҙёжҳ“йўқеҸҠеёӮеңәеҠЁжҖҒз»јеҗҲеҲҶжһҗдј°з®—пјҢ2022е№ҙпјҢжҲ‘еӣҪи·Ёеўғзү©жөҒиЎҢдёҡеёӮеңә规模иҫҫ17000дәҝе…ғд»ҘдёҠгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢзү©жөҒдҫӣеә”й“ҫжҳҜи·Ёеўғз”өе•ҶдјҒдёҡз»ҸиҗҘжҲҗжң¬жҺ§еҲ¶зҡ„е…ій”®зҺҜиҠӮпјҢжҳҜе…¶еёӮеңәз«һдәүзҡ„з»қеҜ№еҠӣйҮҸгҖӮиҖҢзү©жөҒең°дә§зҡ„еӯҳеңЁдҪҝеҫ—и·Ёеўғз”өе•ҶеҺӮе•ҶиғҪеӨҹиҫҫеҲ°йҷҚдҪҺиҝҗиҫ“жҠ•е…ҘгҖҒжҺ§еҲ¶дә§е“Ғиҝҗиҫ“жҲҗжң¬гҖҒжҸҗй«ҳдә§е“Ғиҝҗиҫ“ж•ҲзҺҮзҡ„зӣ®зҡ„пјҢйҖҗжёҗжҲҗдёәи·Ёеўғз”өе•ҶиЎҢдёҡжһ„е»әдә§е“Ғиҝҗиҫ“й“ҫжқЎзҡ„дё»иҰҒйҖүжӢ©гҖӮйҡҸзқҖи·Ёеўғз”өе•ҶеёӮеңәеҸ‘еұ•пјҢжҲ‘еӣҪйҮҚзӮ№ең°еҢәй«ҳж Үд»“еӮЁйңҖжұӮж—Ҙжёҗж—әзӣӣгҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪй«ҳз«ҜжҷәиғҪд»“еӮЁе»әи®ҫйқўз§Ҝд»…еҚ е…ЁеӣҪд»“еӮЁе»әи®ҫжҖ»йқўз§Ҝзҡ„9.34%е·ҰеҸіпјҢй«ҳз«ҜжҷәиғҪд»“еӮЁе»әи®ҫж°ҙе№ізӣёиҫғдәҺзҫҺеӣҪзӯүеҸ‘иҫҫеӣҪ家д»ҚжңүдёҖе®ҡе·®и·қгҖӮжҢүз…§еҪ“еүҚзҫҺеӣҪй«ҳж Үд»“е»әи®ҫеҚ жҜ”зәҰ22%зҡ„ж°ҙе№іиҝӣиЎҢжөӢз®—пјҢжҲ‘еӣҪй«ҳж Үд»“еә“еёӮеңәжҪңеңЁйңҖжұӮеә”еңЁ2.68дәҝе№іж–№зұіе·ҰеҸіпјҢиҝҷж„Ҹе‘ізқҖпјҢеӣҪеҶ…й«ҳж Үд»“еә“дҫӣйңҖзјәеҸЈиҫҫ1.54дәҝе№іж–№зұігҖӮжҲ‘еӣҪзү©жөҒең°дә§еёӮеңәеҸ‘еұ•з©әй—ҙеҚҒеҲҶе№ҝйҳ”пјҢеҗҢж—¶пјҢйҡҸзқҖе·Ҙдёҡе“ҒгҖҒеҚ•дҪҚдёҺеұ…ж°‘зү©е“ҒгҖҒеҶңдә§е“ҒгҖҒеҶҚз”ҹиө„жәҗгҖҒиҝӣеҸЈиҙ§зү©зӯүзү©жөҒиҝҗиҫ“йңҖжұӮеўһй•ҝпјҢеӣҪеҶ…зү©жөҒең°дә§йңҖжұӮеҸ‘еұ•з©әй—ҙе°ҶдёҚж–ӯжӢ“еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзү©жөҒең°дә§иЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзү©жөҒең°дә§иЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзү©жөҒең°дә§иЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪзү©жөҒең°дә§зҡ„еҢәеҹҹеёӮеңәжӢ“еұ•жңәдјҡеҲҶжһҗпјҢдёӯеӣҪзү©жөҒең°дә§еҗ„ејҖеҸ‘дё»дҪ“з«һдәүж ҮжқҶеҲҶжһҗпјҢдёӯеӣҪзү©жөҒең°дә§иЎҢдёҡзҡ„жҠ•иө„еүҚжҷҜдёҺжҠ•иө„йЈҺйҷ©зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙдёӯеӣҪзү©жөҒең°дә§иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡдә§дёҡ规模еҠ йҖҹжү©е®№пјҢеёӮеңәеҸ‘еұ•з©әй—ҙе№ҝйҳ”[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪзү©жөҒең°дә§иЎҢдёҡдҫӣйңҖзҺ°зҠ¶еҸҠжҖ»дҪ“еҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/2021/02/20210204140015.png?x-oss-process=style/w320)