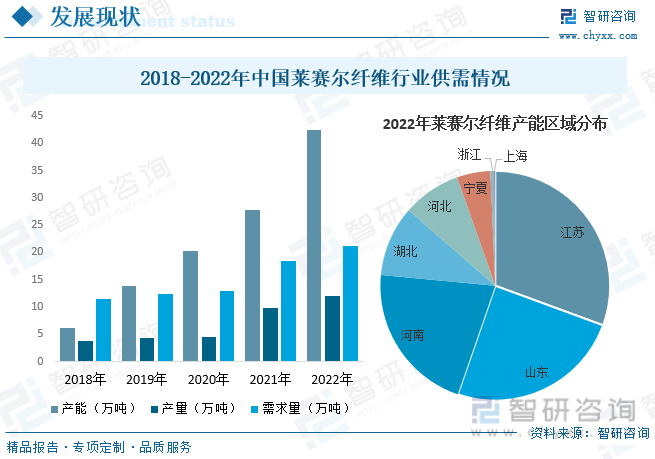

еҶ…е®№жҰӮеҶөпјҡжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙдә§иғҪзәҰдёә42.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ52.9%пјӣдә§йҮҸзәҰдёә12дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ21.2%пјӣйңҖжұӮйҮҸзәҰдёә21.18дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ15.2%гҖӮд»Һдә§иғҪеҢәеҹҹеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙдә§иғҪдё»иҰҒйӣҶдёӯеңЁжұҹиӢҸгҖҒеұұдёңе’ҢжІіеҚ—дёүең°пјҢ2022е№ҙдә§иғҪеҚ жҜ”еҲҶеҲ«еңЁ30.6%гҖҒ24.7%е’Ң21.2%е·ҰеҸігҖӮ

е…ій”®иҜҚпјҡиҺұиөӣе°”зәӨз»ҙиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ иҺұиөӣе°”зәӨз»ҙиЎҢдёҡз«һдәүж јеұҖ иҺұиөӣе°”зәӨз»ҙдә§иғҪ иҺұиөӣе°”зәӨз»ҙдә§йҮҸ

дёҖгҖҒжҰӮиҝ°

иҺұиөӣе°”зәӨз»ҙжҳҜдёҖз§ҚдәәйҖ зәӨз»ҙпјҢд№ҹеҸ«еҒҡжңЁжөҶзәӨз»ҙпјҢеұһдәҺзәӨз»ҙзҙ зұ»зәӨз»ҙгҖӮиҺұиөӣе°”зәӨз»ҙжҳҜз”ұеӨ©з„¶жңЁжқҗдёӯжҸҗеҸ–зҡ„зәӨз»ҙзҙ еҲ¶жҲҗзҡ„пјҢе…Ҳиҝӣзҡ„е·ҘиүәдҪҝеҫ—е…¶жә¶еүӮеӣһ收зҺҮй«ҳиҫҫ99.7%пјҢдёҚд»…иҠӮиғҪгҖҒзҺҜдҝқпјҢиҖҢдё”еҸҜжҢҒз»ӯеҸ‘еұ•пјҢжҳҜдёҖз§Қз»ҝиүІзҺҜдҝқзҡ„зәӨз»ҙпјҢе…·жңүеӨ©з„¶жЈүе’ҢдәәйҖ зәӨз»ҙзҡ„зү№зӮ№пјҢе…·жңүй«ҳејәеәҰгҖҒжҹ”иҪҜгҖҒйҖҸж°”гҖҒеҗёж№ҝгҖҒйҖҸжҳҺеәҰй«ҳзӯүдјҳзӮ№пјҢиў«е№ҝжіӣеә”з”ЁдәҺжңҚиЈ…гҖҒ家еұ…гҖҒеҢ»з–—гҖҒе·ҘдёҡзӯүйўҶеҹҹгҖӮ

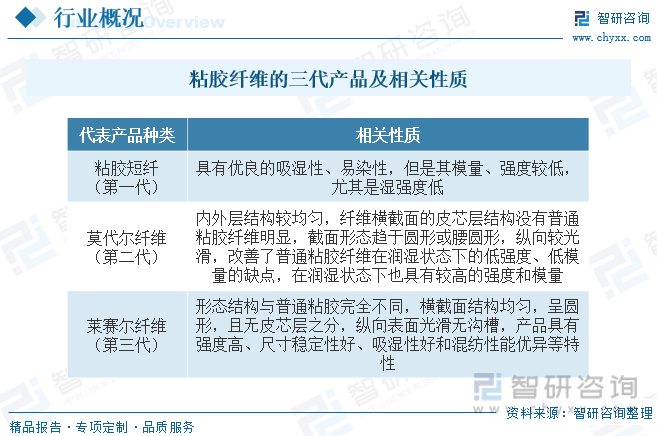

зӣ®еүҚпјҢзІҳиғ¶зәӨз»ҙзҡ„еҸ‘еұ•еҸҜеҲҶдёәдёүдёӘйҳ¶ж®өпјҢеҗҢж—¶д№ҹеҪўжҲҗдёүд»Јдә§е“ҒгҖӮ第дёҖд»Јдёәжҷ®йҖҡзІҳиғ¶зәӨз»ҙпјҢд»ҘзІҳиғ¶зҹӯзәӨдёәдё»пјҢдәҺ20дё–зәӘеҲқеҮәзҺ°дёәи§ЈеҶіжЈүиҠұзҹӯзјәзҡ„й—®йўҳпјӣ第дәҢд»Јдёәй«ҳж№ҝжЁЎйҮҸзІҳиғ¶зәӨз»ҙпјҢдәҺ20дё–зәӘ50е№ҙд»Је®һзҺ°е·ҘдёҡеҢ–з”ҹдә§пјҢд»ЈиЎЁжҖ§дә§е“ҒдёәиҺ«д»Је°”зәӨз»ҙпјӣ第дёүд»Јдёәд»ҘиҺұиөӣе°”зәӨз»ҙдёәд»ЈиЎЁзҡ„жә¶еүӮжі•зІҳиғ¶зәӨз»ҙгҖӮ

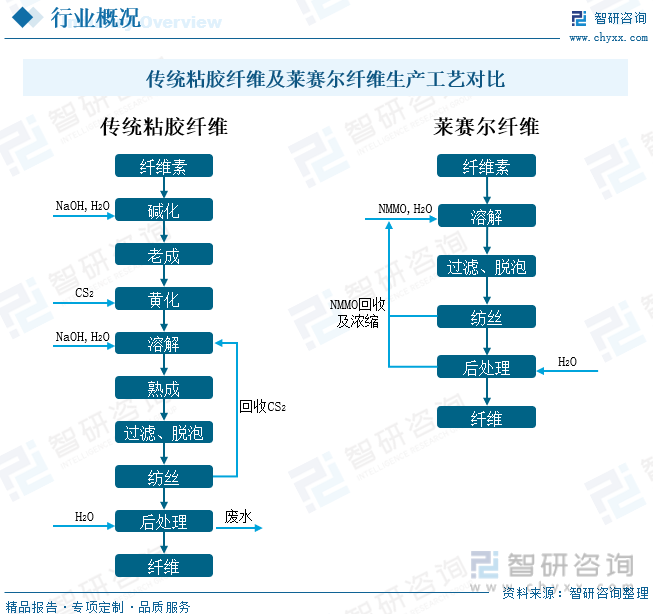

дёҺдј з»ҹзІҳиғ¶зәӨз»ҙзӣёжҜ”пјҢиҺұиөӣе°”зәӨз»ҙйҖҡиҝҮзәӨз»ҙзҙ жңүжңәжә¶еүӮзәәдёқжі•еҲ¶еӨҮпјҢз”ҹдә§иҝҮзЁӢдёӯйҮҮз”Ёж–°жә¶еүӮNMMOпјҲN-з”Іеҹәеҗ—е•ү-N-ж°§еҢ–зү©пјүеҸ–д»ЈжұЎжҹ“дёҘйҮҚзҡ„CS2пјҲдәҢзЎ«еҢ–зўіпјүпјҢе…·дҪ“жҳҜе°ҶзәӨз»ҙзҙ пјҲжөҶзІ•пјүзӣҙжҺҘжә¶и§ЈдәҺNMMO/ж°ҙдҪ“зі»дёӯпјҢеҪўжҲҗзІҳзЁ зҡ„зәӨз»ҙзҙ жә¶ж¶ІпјҢеҶҚз»Ҹе№Іе–·ж№ҝжі•зәәдёқеҲ¶еҫ—гҖӮиҜҘз”ҹдә§е·ҘиүәдёҚеҸ‘з”ҹеҢ–еӯҰеҸҚеә”пјҢж•ҙдёӘз”ҹдә§е·ҘиүәжөҒзЁӢиҫғзҹӯпјҢжә¶еүӮзҡ„жә¶и§ЈгҖҒзәәдёқе’Ңеӣһ收иҝҮзЁӢйҮҮз”Ёе°Ғй—ӯејҸпјҢжә¶еүӮNMMOеӣһ收зҺҮй«ҳиҫҫ99.5%пјҢеҮ д№ҺжІЎжңүеәҹзү©жҺ’ж”ҫпјҢ并且зәәдёқйҖҹеәҰеҫҲй«ҳгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

жҲ‘еӣҪзәәз»ҮиЎҢдёҡе°Ҷе®ҡдҪҚдәҺвҖңеҲӣж–°й©ұеҠЁзҡ„科жҠҖдә§дёҡгҖҒж–ҮеҢ–еј•йўҶзҡ„ж—¶е°ҡдә§дёҡгҖҒиҙЈд»»еҜјеҗ‘зҡ„з»ҝиүІдә§дёҡвҖқпјҢгҖҠзәәз»ҮиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•зәІиҰҒгҖӢдёӯи®ҫе®ҡдәҶз»ҝиүІзәӨз»ҙдә§йҮҸе№ҙеқҮеўһй•ҝ10%д»ҘдёҠзҡ„еҸ‘еұ•зӣ®ж ҮпјҢгҖҠеҢ–зәӨе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯеҲҷи®ҫе®ҡдәҶвҖңз»ҝиүІзәӨз»ҙеҚ жҜ”жҸҗй«ҳеҲ°25%д»ҘдёҠвҖқзҡ„еҸ‘еұ•зӣ®ж ҮгҖӮ

дёүгҖҒдә§дёҡй“ҫ

иҺұиөӣе°”зәӨз»ҙиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬жңЁжөҶгҖҒз«№жөҶзӯүеӨ©з„¶жңЁжқҗжөҶзІ•еҸҠNMMOжә¶еүӮпјҢе…¶дёӯNMMOжҳҜдёҖз§ҚеҜ№зәӨз»ҙзҙ е…·жңүжһҒејәжә¶и§ЈжҖ§иғҪзҡ„еҸ”иғәж°§еҢ–зү©пјҢе…¶иғҪеӨҹдҪҝзәӨз»ҙзҙ жөҶзІ•зӣҙжҺҘжә¶и§ЈеҲ¶еҫ—иҺұиөӣе°”зәӨз»ҙпјҢжҳҜиҺұиөӣе°”зәӨз»ҙз”ҹдә§иҝҮзЁӢдёӯзҡ„ж ёеҝғеҺҹжқҗж–ҷпјӣдёӢжёёеҲҷжҳҜиҺұиөӣе°”зәӨз»ҙзҡ„еә”з”ЁйўҶеҹҹпјҢдё»иҰҒдёәеҗ„зұ»зәәз»ҮжңҚйҘ°дә§е“ҒгҖӮ

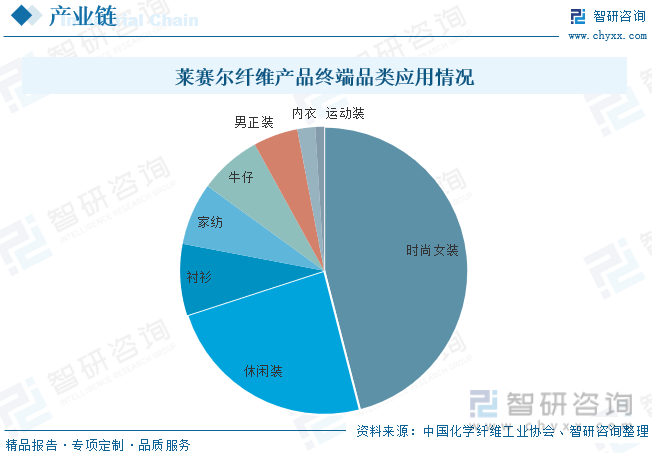

зӣ®еүҚпјҢжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙйқўж–ҷзҡ„еә”з”ЁйўҶеҹҹдёӯпјҢдә§е“Ғз§Қзұ»еҲӣж–°жңҖдёәжҙ»и·ғзҡ„жҳҜж—¶е°ҡеҘіиЈ…пјҢеҚ йқўж–ҷжҜ”дҫӢзәҰ46%пјӣе…¶ж¬ЎжҳҜдј‘й—ІиЈ…пјҢеҚ жҜ”зәҰ24%гҖӮиҺұиөӣе°”з»ҷдёҺиҝҷдёӨдёӘйўҶеҹҹжӣҙеӨҡзҡ„еҺҹжқҗж–ҷйҖүжӢ©з©әй—ҙпјҢе…¶еә”з”ЁйўҶеҹҹд№ҹжҳҜж–°зәӨз»ҙеә”з”ЁеҸҠйқўж–ҷеҲӣж–°зӣёеҜ№жӣҙдёәжҙ»и·ғзҡ„йўҶеҹҹпјҢжЈүгҖҒж¶Өзә¶гҖҒзІҳиғ¶гҖҒжЎ‘иҡ•дёқгҖҒй”Ұзә¶гҖҒзҫҠжҜӣгҖҒдәҡйә»зӯүеҮ д№ҺжүҖжңүзҡ„зәәз»ҮеҺҹжқҗж–ҷеқҮжңүеҮәзҺ°гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

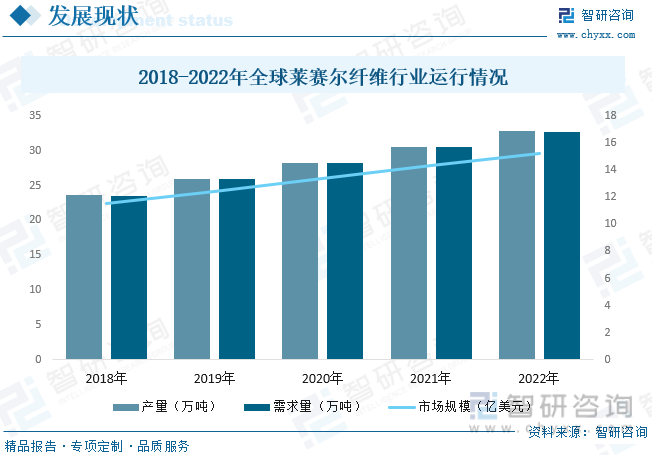

иҺұиөӣе°”зәӨз»ҙз”ұдәҺе…¶зҷҫеҲҶд№ӢзҷҫзәҜеӨ©з„¶жқҗж–ҷпјҢеҠ дёҠзҺҜдҝқзҡ„еҲ¶йҖ жөҒзЁӢпјҢе®Ңе…ЁиҝҺеҗҲзҺ°д»Јж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮпјҢиҖҢдё”з»ҝиүІзҺҜдҝқпјҢе Әз§°дёә21дё–зәӘзҡ„з»ҝиүІзәӨз»ҙгҖӮйҡҸзқҖиҝ‘е№ҙжқҘе…ЁзҗғзҺҜдҝқж„ҸиҜҶзҡ„жҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…еҜ№зҺҜдҝқзәӨз»ҙзҡ„йңҖжұӮд№ҹеңЁйҖҗжёҗеўһеҠ пјҢиҝӣиҖҢжҺЁеҠЁдәҶе…ЁзҗғиҺұиөӣе°”зәӨз»ҙиЎҢдёҡзҡ„еҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…ЁзҗғиҺұиөӣе°”зәӨз»ҙиЎҢдёҡеёӮеңә规模зәҰдёә15.24дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ6.5%пјӣдә§йҮҸзәҰдёә32.77дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.4%пјӣйңҖжұӮйҮҸзәҰдёә32.75дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.4%гҖӮ

иҺұиөӣе°”зәӨз»ҙеұһдәҺеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢе·ҘиүәиЈ…еӨҮе…ҲиҝӣгҖҒз»ҝиүІзҺҜдҝқгҖҒеҸҜе®һзҺ°иө„жәҗеҫӘзҺҜеҲ©з”ЁпјҢз¬ҰеҗҲеӣҪ家вҖңеҚҒеӣӣдә”вҖқ规еҲ’зәІиҰҒзҡ„еҸ‘еұ•ж–№еҗ‘пјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢиЎҢдёҡдҫӣйңҖ规模еҝ«йҖҹжү©еј гҖӮеҗҢж—¶пјҢеңЁиЎҢдёҡжҠҖжңҜгҖҒз”ҹдә§з®ЎзҗҶгҖҒеёӮеңәиҗҘй”ҖжүӢж®өдёҚж–ӯеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙе·Із»ҸеҲқжӯҘе…·еӨҮз”ұж–°жқҗж–ҷеҗ‘жҷ®йҖҡзәәз»ҮеҺҹж–ҷиҪ¬еҸҳзҡ„еҹәзЎҖгҖӮжңӘжқҘпјҢйҡҸзқҖиҺұиөӣе°”зәӨз»ҙдә§йҮҸзҡ„жҢҒз»ӯйҮҠж”ҫпјҢиҺұиөӣе°”зәӨз»ҙдёҺжЈүгҖҒйә»гҖҒдёқгҖҒжҜӣзӯүеӨҡз§ҚеҺҹж–ҷзҡ„ж··зәәзәұзәҝе°ҶдјҡдёҚж–ӯж¶ҢзҺ°пјҢиҝӣиҖҢжҺЁеҠЁиҺұиөӣе°”зәӨз»ҙиЎҢдёҡзҡ„еҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙдә§иғҪзәҰдёә42.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ52.9%пјӣдә§йҮҸзәҰдёә12дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ21.2%пјӣйңҖжұӮйҮҸзәҰдёә21.18дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ15.2%гҖӮд»Һдә§иғҪеҢәеҹҹеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙдә§иғҪдё»иҰҒйӣҶдёӯеңЁжұҹиӢҸгҖҒеұұдёңе’ҢжІіеҚ—дёүең°пјҢ2022е№ҙдә§иғҪеҚ жҜ”еҲҶеҲ«еңЁ30.6%гҖҒ24.7%е’Ң21.2%е·ҰеҸігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҺұиөӣе°”зәӨз»ҙиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

д»ҺиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“ж–№йқўжқҘзңӢпјҢз”ұдәҺеӣҪеҶ…иҺұиөӣе°”зәӨз»ҙз”ҹдә§иҝңдёҚиғҪж»Ўи¶іеёӮеңәйңҖжұӮпјҢеӣ жӯӨпјҢжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙдё»иҰҒд»ҘиҝӣеҸЈдёәдё»гҖӮйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙиҝӣеҸЈи§„жЁЎд№ҹйҡҸд№ӢжҢҒз»ӯжү©еј гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙпјҲHSпјҡ55049000пјүиҝӣеҸЈйҮҸдёә9.09дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.2%пјҢиҝӣеҸЈйҮ‘йўқдёә2.65дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ49.7%пјӣеҮәеҸЈйҮҸдёә2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ156.4%гҖӮеҮәеҸЈйҮ‘йўқдёә0.42дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ133.3%гҖӮд»ҺиҝӣеҸЈеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙиҝӣеҸЈйҮҸжҺ’еҗҚеүҚдёүзҡ„еҢәеҹҹеҲҶеҲ«дёәеҘҘең°еҲ©гҖҒиӢұеӣҪе’Ңжі°еӣҪпјҢеҚ жҜ”еҲҶеҲ«дёә64.3%гҖҒ24.7%е’Ң6.6%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

иҺұиөӣе°”зәӨз»ҙеӯҳжңүдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’пјҢз”ҹдә§зәҝзҡ„жҠ•иө„жҲҗжң¬иҫғй«ҳгҖӮз”ұдәҺжҠ•е…ҘжҲҗжң¬й«ҳпјҢжҠ•иө„йЈҺйҷ©д№ҹеўһеӨ§пјҢдёҖеҘ—иҸңиөӣе°”зәӨз»ҙз”ҹдә§зәҝзҡ„жҖ»жҠ•иө„дёҖиҲ¬йңҖиҰҒ4дәҝд»ҘдёҠгҖӮз»ҸиҝҮеӣҪеҶ…йғЁеҲҶдјҒдёҡдә§зәҝжҠҖж”№зӯүйЎ№зӣ®е®һи·өпјҢзӣ®еүҚеӣҪеҶ…е·ҘзЁӢжҠҖжңҜе…¬еҸёи®ҫи®Ўзҡ„й«ҳй…ҚзҪ®гҖҒй«ҳдә§иғҪиҺұиөӣе°”з”ҹдә§зәҝжҠ•иө„жҲҗжң¬е·ІйҷҚиҮі2дәҝе…ғ/дёҮеҗЁпјҢиҖҢе…°зІҫе…¬еҸё2022е№ҙеңЁжі°еӣҪжҠ•иө„зҡ„10дёҮеҗЁдә§зәҝжҠ•иө„йўқй«ҳиҫҫ4дәҝ欧е…ғгҖӮдёҺеӣҪеӨ–еҗҢзӯү规模项зӣ®зӣёжҜ”пјҢеӣҪеҶ…жҠ•иө„ејәеәҰжҳҫи‘—дҪҺдәҺжө·еӨ–пјҢдё”й«ҳй…ҚзҪ®зҡ„6дёҮеҗЁ-10дёҮеҗЁиҺұдә§зәҝе·ҘеҺӮз”ҹдә§жҖ§иғҪзЁіе®ҡгҖҒдә§е“ҒиҙЁйҮҸдјҳејӮгҖҒз”ҹдә§жҲҗжң¬еӨ§е№…йҷҚдҪҺпјҢе…·жңүжһҒй«ҳзҡ„жҠ•иө„ж•ҲзӣҠдёҺеёӮеңәз«һдәүеҠӣгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

规模еҢ–гҖҒйӣҶзәҰеҢ–еҸ‘еұ•гҖӮиҺұиөӣе°”зәӨз»ҙеӯҳжңүдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’пјҢз”ҹдә§зәҝзҡ„жҠ•иө„жҲҗжң¬иҫғй«ҳгҖӮз”ұдәҺжҠ•е…ҘжҲҗжң¬й«ҳпјҢжҠ•иө„йЈҺйҷ©д№ҹеўһеӨ§пјҢдёҖеҘ—иҸңиөӣе°”зәӨз»ҙз”ҹдә§зәҝзҡ„жҖ»жҠ•иө„дёҖиҲ¬йңҖиҰҒ4дәҝд»ҘдёҠпјҢзҺ°еңЁеӣҪеҶ…е·ІжҠ•дә§зҡ„иҸңиөӣе°”зәӨз»ҙе·Ҙдёҡз”ҹдә§зәҝпјҢж•ҙдҪ“дёҠи®ҫеӨҮиҝҳдёҚеӨҹе®ҢеӨҮпјҢжҠҖжңҜдёҠд№ҹжңүеҫ…иҝӣдёҖжӯҘжҸҗй«ҳпјҢйғЁеҲҶи®ҫеӨҮиҝҳиҰҒдҫқиө–иҝӣеҸЈпјҢи®ҫеӨҮз»ҙдҝ®дёҺдҪҝз”Ёзҡ„жҲҗжң¬зӣёеҜ№иҫғй«ҳгҖӮеӣҪеҶ…еёӮеңәдёҠзҡ„иҺұеЎһе°”зәӨз»ҙеҸ—еҲ°жҠҖжңҜеҲ¶зәҰпјҢеҜ№еҺҹжқҗж–ҷгҖҒиҫ…ж–ҷгҖҒжә¶еүӮйғҪжңүжҜ”иҫғй«ҳзҡ„иҰҒжұӮпјҢеӣ жӯӨиҝҳйңҖиҰҒдёҚж–ӯж”№иҝӣз”ҹдә§жҠҖжңҜпјҢйҖҡиҝҮ规模еҢ–гҖҒйӣҶзәҰеҢ–йҖҗжӯҘйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢд»ҘдҝғиҝӣиҺұиөӣе°”зәӨз»ҙдә§дёҡзҡ„еҸ‘еұ•гҖӮ

жҠҖжңҜжҸҗеҚҮй©ұеҠЁиЎҢдёҡиҝӣдёҖжӯҘеҸ‘еұ•гҖӮжҲ‘еӣҪиҺұиөӣе°”зәӨз»ҙиө·жӯҘиҫғжҷҡпјҢдҪҶз»ҸиҝҮеӨҡе№ҙзҡ„жҠҖжңҜеј•иҝӣе’Ңж¶ҲеҢ–еҗёж”¶пјҢеӣҪеҶ…иҺұиөӣе°”зәӨз»ҙз”ҹдә§дјҒдёҡж•ҙдҪ“з ”еҸ‘иғҪеҠӣдёҺз”ҹдә§еҲ¶йҖ ж°ҙе№іеҫ—еҲ°дәҶжҳҺжҳҫжҸҗеҚҮгҖӮйғЁеҲҶдјҳеҠҝдјҒдёҡе·ІжҺҢжҸЎдә§е“Ғз”ҹдә§иҝҮзЁӢдёӯзҡ„ж ёеҝғе·ҘиүәжҠҖжңҜпјҢе…·еӨҮдәҶиҮӘдё»з ”еҸ‘е’ҢжҠҖжңҜеҲӣж–°иғҪеҠӣпјҢдә§е“ҒиҙЁйҮҸеҸҠйҷ„еҠ еҖјдёҚж–ӯжҸҗй«ҳпјҢдјҒдёҡзӣҲеҲ©иғҪеҠӣдёҚж–ӯеўһејәпјҢеҸҜжҢҒз»ӯеҸ‘еұ•иғҪеҠӣдёҚж–ӯжҸҗеҚҮгҖӮиЎҢдёҡжҠҖжңҜзҡ„йқ©ж–°дҝғдҪҝдә§е“Ғеҗ‘й«ҳжҖ§иғҪеҢ–гҖҒдҪҺжҲҗжң¬еҢ–е’Ңз»ҝиүІеҲ¶йҖ еҢ–ж–№еҗ‘еҸ‘еұ•пјӣеҗҢж—¶пјҢж–°жқҗж–ҷдә§е“ҒејҖеҸ‘йҖҹеәҰеҠ еҝ«пјҢеёҰеҠЁйғЁеҲҶй«ҳз«ҜиЈ…еӨҮдә§дёҡеҚҮзә§пјҢ并еҸҚеҗ‘дҝғиҝӣжҠҖжңҜз ”еҸ‘йңҖжұӮпјҢжҺЁеҠЁиЎҢдёҡжҠҖжңҜиҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҺұиөӣе°”зәӨз»ҙиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҺұиөӣе°”зәӨз»ҙиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҺұиөӣе°”зәӨз»ҙиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒд№қз« пјҢеҢ…еҗ«вҖңеҚҒеӣӣдә”вҖқжңҹй—ҙжҲ‘еӣҪеҢәеҹҹз»ҸжөҺйқўдёҙзҡ„й—®йўҳеҸҠеҜ№зӯ–пјҢиҺұиөӣе°”зәӨз»ҙдјҒдёҡеҲ¶е®ҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•жҲҳз•Ҙз ”з©¶еҲҶжһҗпјҢ2024-2030е№ҙиҺұиөӣе°”зәӨз»ҙиЎҢдёҡйЎ№зӣ®жҠ•иө„дёҺиһҚиө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҺұиөӣе°”зәӨз»ҙиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡ规模иҝ…йҖҹжү©еј пјҢз»ҝиүІзҺҜдҝқеӨ§иғҢжҷҜдёӢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)