еҶ…е®№жҰӮиҝ°пјҡеҸ—дёӢжёёйңҖжұӮзҡ„еҪұе“ҚпјҢдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡдҫӣйңҖжғ…еҶөжҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢдә§йҮҸд»Һ2016е№ҙзҡ„63.37дәҝдёӘдёҠж¶ЁиҮі2022е№ҙзҡ„иҝ‘149.82дәҝдёӘпјҢеўһй•ҝ86.45дәҝдёӘпјӣйңҖжұӮйҮҸд»Һ2016е№ҙзҡ„62.82дәҝдёӘдёҠж¶ЁиҮі2022е№ҙзҡ„иҝ‘148.8дәҝдёӘпјҢеўһй•ҝ85.98дәҝдёӘпјҢйңҖжұӮејәеҠІгҖӮ

дёҖгҖҒжё©еәҰдј ж„ҹеҷЁжҰӮиҝ°

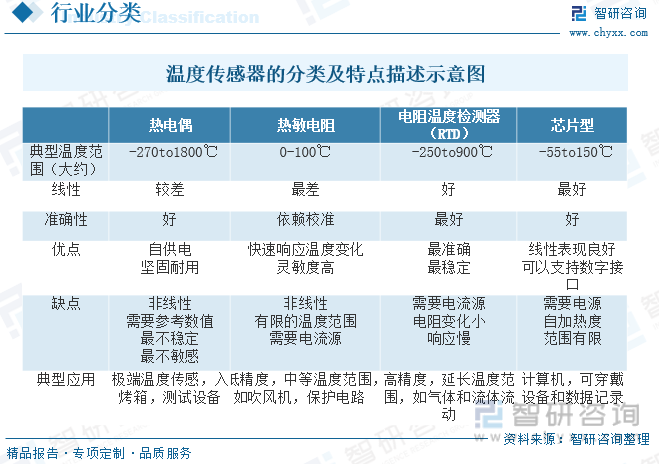

жё©еәҰдј ж„ҹеҷЁпјҲtemperature transducerпјүжҳҜжҢҮиғҪж„ҹеҸ—жё©еәҰ并иҪ¬жҚўжҲҗеҸҜз”Ёиҫ“еҮәдҝЎеҸ·зҡ„дј ж„ҹеҷЁгҖӮжё©еәҰдј ж„ҹеҷЁжҳҜжё©еәҰжөӢйҮҸд»ӘиЎЁзҡ„ж ёеҝғйғЁеҲҶпјҢе“Ғз§Қз№ҒеӨҡгҖӮжҢүжөӢйҮҸж–№ејҸеҸҜеҲҶдёәжҺҘи§ҰејҸе’ҢйқһжҺҘи§ҰејҸдёӨеӨ§зұ»пјҢжҢүз…§дј ж„ҹеҷЁжқҗж–ҷеҸҠз”өеӯҗе…ғ件зү№жҖ§еҲҶдёәзғӯз”өйҳ»е’Ңзғӯз”өеҒ¶дёӨзұ»гҖӮ

17дё–зәӘдёӯеҸ¶зҡ„жұһжё©еәҰи®ЎпјҢиҝҷжҳҜжңҖж—©зҡ„жё©еәҰи®ЎеҪўејҸпјҢеҹәдәҺжұһеңЁжё©еәҰеҸҳеҢ–ж—¶дҪ“з§Ҝзҡ„еҸҳеҢ–жқҘжөӢйҮҸжё©еәҰпјӣ19дё–зәӘжң« - з”өйҳ»жё©еәҰи®Ўпјҡиҝҷз§Қжё©еәҰи®ЎеҲ©з”Ёз”өйҳ»йҡҸжё©еәҰеҸҳеҢ–зҡ„еҺҹзҗҶиҝӣиЎҢжөӢйҮҸпјҢжҜ”жұһжё©еәҰи®Ўзҡ„зІҫеәҰжӣҙй«ҳпјӣ20дё–зәӘдёӯжңҹзҡ„зғӯз”өеҒ¶пјҡзғӯз”өеҒ¶жҳҜдёҖз§ҚеҲ©з”ЁдёӨз§ҚдёҚеҗҢйҮ‘еұһжҺҘеҗҲдә§з”ҹзҡ„зғӯз”өеҠҝжқҘжөӢйҮҸжё©еәҰзҡ„и®ҫеӨҮпјҢйҖӮз”ЁдәҺжӣҙе№ҝжіӣзҡ„жё©еәҰиҢғеӣҙпјӣ20дё–зәӘ70е№ҙд»Јзҡ„еҚҠеҜјдҪ“жё©еәҰдј ж„ҹеҷЁгҖӮиҝҷз§Қдј ж„ҹеҷЁеҲ©з”ЁеҚҠеҜјдҪ“жқҗж–ҷзҡ„з”өйҳ»зү№жҖ§иҝӣиЎҢжё©еәҰжөӢйҮҸпјҢдҪ“з§Ҝе°Ҹдё”е“Қеә”еҝ«пјӣ21дё–зәӘеҲқзҡ„зәўеӨ–жё©еәҰдј ж„ҹеҷЁпјҢзәўеӨ–жё©еәҰдј ж„ҹеҷЁеҸҜд»ҘиҝңзЁӢжөӢйҮҸзү©дҪ“зҡ„жё©еәҰпјҢж— йңҖдёҺиў«жөӢзү©дҪ“зӣҙжҺҘжҺҘи§Ұпјӣиҝ‘е№ҙжқҘзҡ„жҷәиғҪжё©еәҰдј ж„ҹеҷЁпјҢз»“еҗҲдәҶж•°еӯ—жҠҖжңҜпјҢиҝҷз§Қдј ж„ҹеҷЁиғҪиҝӣиЎҢиҝңзЁӢзӣ‘жҺ§е’Ңж•°жҚ®еҲҶжһҗпјҢе…·жңүиҫғй«ҳзҡ„жҷәиғҪеҢ–ж°ҙе№ігҖӮжҖ»зҡ„жқҘиҜҙпјҢжё©еәҰдј ж„ҹеҷЁзҡ„еҸ‘еұ•еҺҶзЁӢеҸҚжҳ дәҶжҠҖжңҜзҡ„иҝӣжӯҘпјҢзү№еҲ«жҳҜеңЁзІҫеәҰгҖҒе“Қеә”йҖҹеәҰе’Ңеә”з”ЁиҢғеӣҙдёҠзҡ„жҸҗеҚҮгҖӮ

дәҢгҖҒж”ҝзӯ–

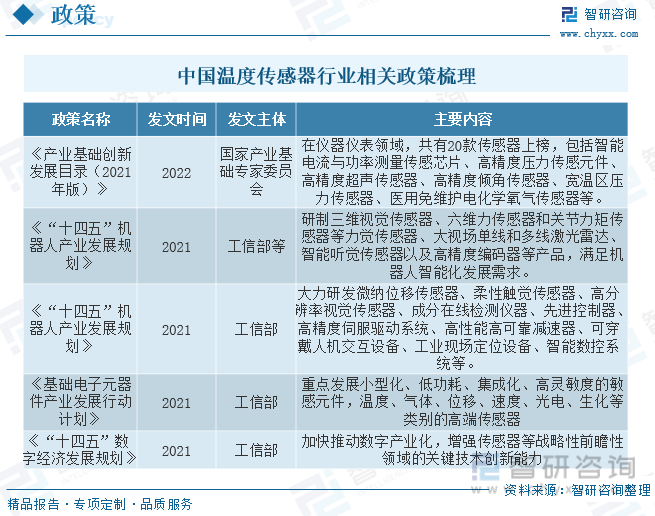

дј ж„ҹеҷЁдҪңдёә家з”өгҖҒйҖҡи®ҜеҚ•е…ғгҖҒе·ҘдёҡжҺ§еҲ¶зі»з»ҹгҖҒжұҪиҪҰз”өеӯҗгҖҒеҢ»з–—и®ҫеӨҮзӯүдә§е“Ғзҡ„ж ёеҝғе…ій”®йғЁд»¶д№ӢдёҖпјҢжҳҜе®һзҺ°е·ҘдёҡиҪ¬еһӢеҚҮзә§гҖҒжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢеҸҜйқ жҖ§зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеңЁе·ҘдёҡиҪ¬еһӢеҚҮзә§гҖҒзү©иҒ”зҪ‘еҸҠдәәе·ҘжҷәиғҪгҖҒеҢ»з–—еҒҘеә·зӯүеҗ„ж–№йқўйғҪжңүе№ҝжіӣеә”з”ЁгҖӮиҝ‘дәӣе№ҙдёӯеӣҪж”ҝеәңзӣёз»§еҮәеҸ°дј ж„ҹеҷЁиЎҢдёҡзӣёе…іж”ҝзӯ–пјҢеёҰеҠЁдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮ

дёүгҖҒдә§дёҡй“ҫ

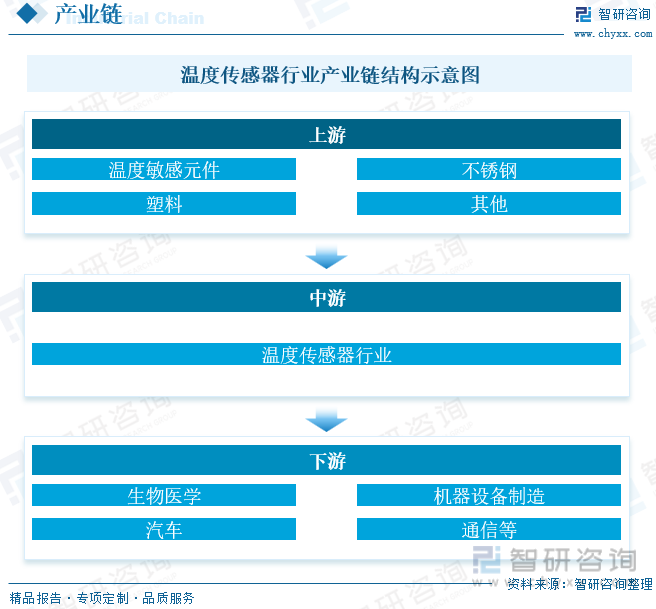

д»Һдә§дёҡй“ҫзҺҜиҠӮжқҘзңӢпјҢдј ж„ҹеҷЁдә§дёҡзҡ„дёҠжёёдә§дёҡй“ҫеҢ…жӢ¬жё©еәҰж•Ҹж„ҹе…ғ件гҖҒдёҚй”Ҳй’ўгҖҒеЎ‘ж–ҷзӯүгҖӮдёӢжёёеә”з”ЁдёҺе·ҘдёҡгҖҒжұҪиҪҰз”өеӯҗдә§е“ҒгҖҒйҖҡдҝЎз”өеӯҗдә§е“ҒгҖҒж¶Ҳиҙ№з”өеӯҗдә§е“ҒгҖҒдё“з”Ёи®ҫеӨҮзӯүзӣёе…іиҒ”гҖӮз”ұжӯӨеҸҜзҹҘпјҢжё©еәҰдј ж„ҹеҷЁдә§дёҡдёҠдёӢжёёжүҖж¶үеҸҠзҡ„йўҶеҹҹиҢғеӣҙйқһеёёе№ҝжіӣгҖӮиҝ‘е№ҙжқҘпјҢеӣҪеҶ…дј ж„ҹеҷЁдё»иҰҒеә”з”ЁдәҺз”ҹзү©еҢ»еӯҰгҖҒжңәеҷЁи®ҫеӨҮеҲ¶йҖ гҖҒжұҪиҪҰгҖҒйҖҡдҝЎгҖҒж¶Ҳиҙ№з”өеӯҗзӯүиЎҢдёҡгҖӮ

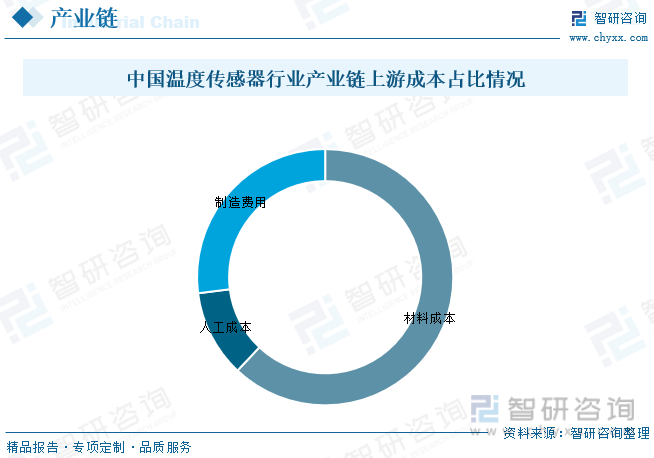

зӣ®еүҚпјҢжҲ‘еӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡдә§е“Ғд»·ж јзӣҙжҺҘеҸ—еҲ°дёҠжёёеҺҹжқҗж–ҷд»·ж јеҪұе“ҚгҖӮжё©еәҰдј ж„ҹеҷЁжҲҗжң¬з»“жһ„дё»иҰҒз”ұжқҗж–ҷжҲҗжң¬гҖҒдәәе·ҘжҲҗжң¬гҖҒеҲ¶йҖ иҙ№з”ЁгҖӮеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬пјҡз”өеӯҗе…ғеҷЁд»¶гҖҒзғӯж•Ҹз”өйҳ»еҸҠйҮ‘еұһеҺҹж–ҷгҖӮе…¶дёӯжқҗж–ҷжҲҗжң¬дёәеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә62%пјҢеҲ¶йҖ иҙ№з”Ёдёә27%пјҢдәәе·ҘжҲҗжң¬дёә11%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒе…Ёзҗғжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

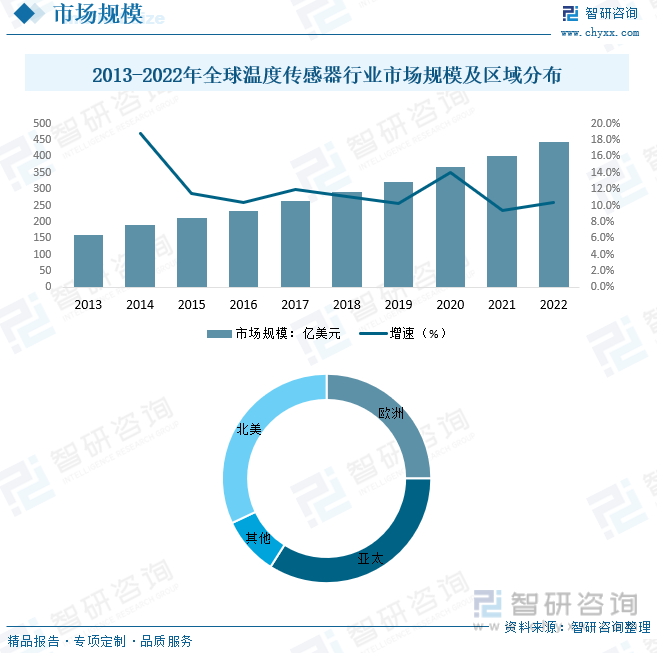

жё©еәҰдј ж„ҹеҷЁеўһй•ҝеҠЁеҠӣжқҘиҮӘдәҺе…¶еңЁе…Ҳиҝӣе’ҢдҫҝжҗәејҸеҢ»з–—и®ҫеӨҮдёӯзҡ„жё—йҖҸзҺҮдёҚж–ӯжҸҗй«ҳпјӣд»ҘеҸҠжұҪиҪҰйўҶеҹҹдёӯж— и®әжҳҜдј з»ҹзҮғжІ№иҪҰпјҢиҝҳжҳҜж–°иғҪжәҗжұҪиҪҰпјҢеҜ№жё©еәҰдј ж„ҹеҷЁзҡ„йңҖжұӮд№ҹе‘ҲзҺ°еҮәдёҚж–ӯеўһй•ҝзҡ„и¶ӢеҠҝпјҢеҗҢзү©иҒ”зҪ‘еә”з”ЁеңЁе®¶еәӯе’ҢжҘје®ҮиҮӘеҠЁеҢ–зі»з»ҹпјҢжҲҗдёәй©ұеҠЁе…Ёзҗғжё©еәҰдј ж„ҹеҷЁдёҚж–ӯеўһй•ҝзҡ„еӣ зҙ гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…Ёзҗғжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеёӮеңә规模зәҰдёә442.7дәҝзҫҺе…ғпјҢд»Һең°еҢәеҲҶеёғжқҘзңӢпјҢеҫ—зӣҠдәҺдәҡеӨӘең°еҢәзҡ„еҝ«йҖҹе·ҘдёҡеҢ–дёәеёӮеңәзҡ„еўһй•ҝеҲӣйҖ дәҶжңүеҲ©зҡ„зҺҜеўғпјҢжё©еәҰдј ж„ҹеҷЁеңЁдәҡеӨӘеёӮеңәдёӯеҚ жҚ®дәҶжңҖеӨ§д»ҪйўқпјҢ并且е°Ҷеӣҙз»•дёӯеӣҪеӣҪеҶ…еёӮеңәпјҢеҚ жҜ”дёә34%пјӣеҢ—зҫҺең°еҢәеўһйҖҹж¬Ўд№ӢпјҢеҚ жҜ”дёә32%гҖӮд»ҺиЎҢдёҡеҲҶеёғеә”з”ЁжқҘзңӢпјҢйҷӨдәҶдј з»ҹзҮғжІ№иҪҰеҜ№й©ҫд№ҳдҪ“йӘҢзҡ„ж”№иҝӣе’Ңж–°иғҪжәҗеңЁжұҪиҪҰйўҶеҹҹзҡ„зҲҶеҸ‘ејҸеўһй•ҝпјҢжұҪиҪҰиЎҢдёҡе’Ңе·ҘдёҡеҲ¶йҖ пјҢеҜ№жё©еәҰдј ж„ҹеҷЁдә§з”ҹдәҶе·ЁеӨ§зҡ„йңҖжұӮгҖӮ

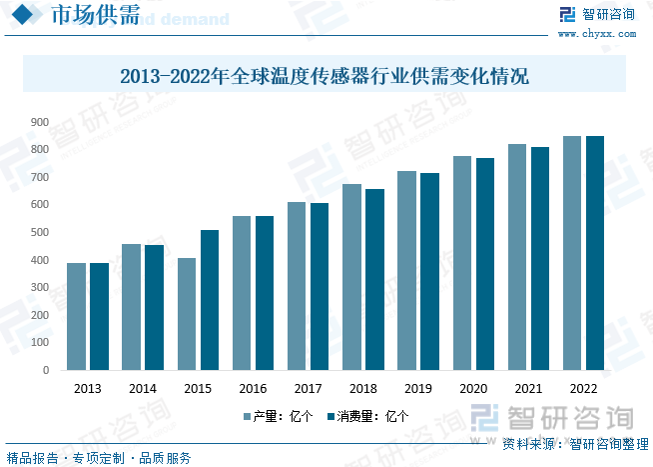

ж–°еҶ з–«жғ…зҡ„е…ЁзҗғеӨ§жөҒиЎҢдёӢпјҢеҒҘеә·зҠ¶еҶөж„ҹзҹҘгҖҒеұ…家з”ҹжҙ»зӯүдәә们新зҡ„йңҖжұӮжҝҖеҸ‘дәҶжқҘиҮӘеҢ…жӢ¬дҫҝжҗәејҸеҢ»з–—з”өеӯҗи®ҫеӨҮе’ҢзҷҪиүІе®¶з”өзӯүж¶Ҳиҙ№и®ҫеӨҮзҡ„ејәеҠІиЎЁзҺ°пјҢиҝӣдёҖжӯҘдҝғиҝӣдәҶеҜ№жё©еәҰдј ж„ҹеҷЁзҡ„йңҖжұӮпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…Ёзҗғжё©еәҰдј ж„ҹеҷЁиЎҢдёҡдҫӣйңҖжғ…еҶөе‘ҲзҺ°йҖҗе№ҙдёҠж¶Ёд»–жҖҒеҠҝпјҢ2022е№ҙе…Ёзҗғжё©еәҰдј ж„ҹеҷЁиЎҢдёҡдә§йҮҸзәҰдёә851.5дәҝдёӘпјҢж¶Ҳиҙ№йҮҸзәҰдёә850.6дәҝдёӘгҖӮ

дә”гҖҒдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

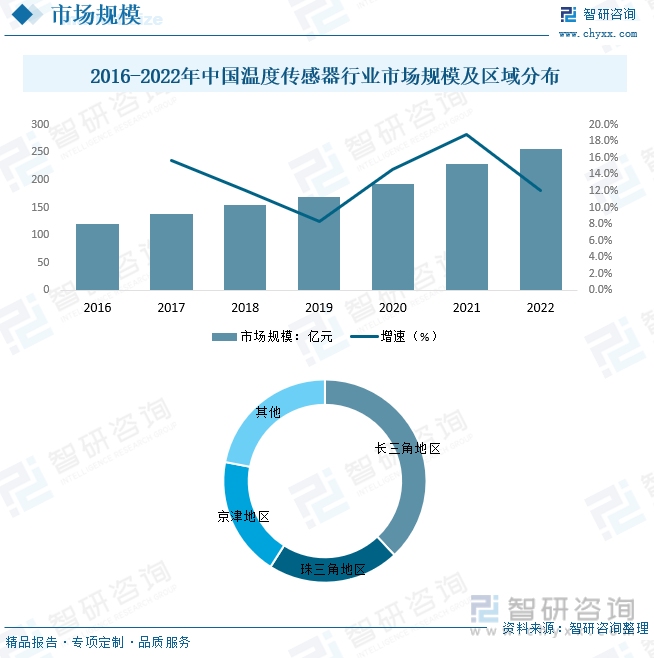

еҸ—жұҪиҪҰдә§дёҡжҢҜе…ҙгҖҒжҷәиғҪжүӢжңәгҖҒ4G/5 GзҪ‘з»ңе»әи®ҫзӯүеҲ©еҘҪеӣ зҙ еҪұе“ҚпјҢжё©еәҰдј ж„ҹеҷЁеҸ‘еұ•иҫғеҝ«пјҢзӣ®еүҚжҲ‘еӣҪе·Іжңү1700еӨҡ家д»ҺдәӢдј ж„ҹеҷЁзҡ„з”ҹдә§е’Ңз ”еҸ‘зҡ„дјҒдёҡпјҢе…¶дёӯд»ҺдәӢеҫ®зі»з»ҹз ”еҲ¶гҖҒз”ҹдә§зҡ„жңү50еӨҡ家пјҢж—©еңЁ2009е№ҙеә•пјҢж•Ҹж„ҹе…ғ件е’Ңдј ж„ҹеҷЁе№ҙжҖ»дә§йҮҸе·ІиҫҫеҲ°20дәҝеҸӘпјҢдј ж„ҹеҷЁдә§е“ҒиҫҫеҲ°10еӨ§зұ»гҖҒ42е°Ҹзұ»гҖҒ6000еӨҡдёӘе“Ғз§ҚгҖӮеҗҢж—¶пјҢдј ж„ҹеҷЁи¶ҠжқҘи¶ҠеӨҡең°иў«еә”з”ЁеҲ°зӨҫдјҡеҸ‘еұ•еҸҠдәәзұ»з”ҹжҙ»зҡ„еҗ„дёӘйўҶеҹҹпјҢе…ұеҗҢжҺЁеҠЁдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡзҡ„еҸ‘еұ•пјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪдј ж„ҹеҷЁиЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶Ёзҡ„еҒҘеә·еҸ‘еұ•жҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеёӮеңә规模зәҰдёә256.6дәҝе…ғпјҢ2016-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә13.52%пјҢеўһй•ҝйҖҹеәҰиҫғеҝ«гҖӮд»ҺеёӮеңәеҢәеҹҹеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡе·Із»ҸеҪўжҲҗдәҶй•ҝдёүи§’ең°еҢәгҖҒзҸ дёүи§’ең°еҢәгҖҒдә¬жҙҘең°еҢәе’ҢдёңеҢ—ең°еҢәзӯүеҮ еӨ§з”ҹдә§дјҒдёҡпјҢе…¶дёӯд»Ҙй•ҝдёүи§’ең°еҢәдёәдё»пјҢеҚ жҜ”дёә38%гҖӮ

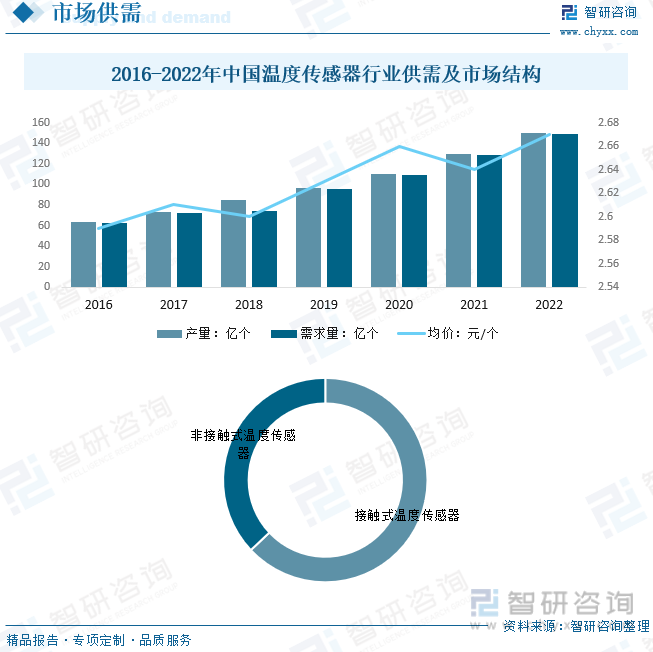

еҸ—дёӢжёёйңҖжұӮзҡ„еҪұе“ҚпјҢдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡдҫӣйңҖжғ…еҶөжҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢдә§йҮҸд»Һ2016е№ҙзҡ„63.37дәҝдёӘдёҠж¶ЁиҮі2022е№ҙзҡ„иҝ‘149.82дәҝдёӘпјҢеўһй•ҝ86.45дәҝдёӘпјӣйңҖжұӮйҮҸд»Һ2016е№ҙзҡ„62.82дәҝдёӘдёҠж¶ЁиҮі2022е№ҙзҡ„иҝ‘148.8дәҝдёӘпјҢеўһй•ҝ85.98дәҝдёӘпјҢйңҖжұӮејәеҠІгҖӮзӣ®еүҚпјҢжҲ‘еӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡдә§е“Ғд»·ж јзӣҙжҺҘеҸ—еҲ°дёҠжёёеҺҹжқҗж–ҷд»·ж јеҪұе“ҚгҖӮжё©еәҰдј ж„ҹеҷЁжҲҗжң¬з»“жһ„дё»иҰҒз”ұжқҗж–ҷжҲҗжң¬гҖҒдәәе·ҘжҲҗжң¬гҖҒеҲ¶йҖ иҙ№з”ЁгҖӮеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬пјҡз”өеӯҗе…ғеҷЁд»¶гҖҒзғӯж•Ҹз”өйҳ»еҸҠйҮ‘еұһеҺҹж–ҷгҖӮдёӯеӣҪжё©еәҰдј ж„ҹеҷЁеёӮеңәеқҮд»·е‘ҲзҺ°жўҜеәҰдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеқҮд»·зәҰдёә2.67е…ғ/дёӘгҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢжҺҘи§ҰејҸжё©еәҰдј ж„ҹеҷЁеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә63%гҖӮ

е…ӯгҖҒдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

ж°‘иҗҘжҲ–еҗҲиө„дјҒдёҡзҡ„дә§е“ҒеҚ жҚ®дәҶдёӯдҪҺз«ҜеёӮеңәпјҢдј з»ҹжҠҖжңҜе’ҢиЈ…еӨҮжүӢж®өеҸҜд»Ҙж»Ўи¶із»қеӨ§еӨҡж•°дә§е“Ғзҡ„еҲ¶йҖ иҰҒжұӮпјҢеёӮеңәеҸ‘еұ•зҠ¶жҖҒиүҜеҘҪгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪдј ж„ҹеҷЁдә§дёҡеҝ«йҖҹеўһй•ҝпјҢеә”з”ЁжЁЎејҸд№ҹж—ҘжёҗжҲҗзҶҹгҖӮдҪҶз”ұдәҺдә§дёҡжЎЈж¬ЎеҒҸдҪҺгҖҒжҠҖжңҜеҲӣж–°иғҪеҠӣиҫғе·®пјҢеӣҪеҶ…жё©еәҰдј ж„ҹеҷЁдә§дёҡе‘ҲзҺ°дҪҺз«ҜиҝҮеү©гҖҒдёӯй«ҳз«Ҝиў«еӣҪеӨ–еһ„ж–ӯзҡ„еёӮеңәж јеұҖгҖӮжё©еәҰдј ж„ҹеҷЁжҠҖжңҜеҸ‘еұ•ж»һеҗҺе·ІжҺЈиӮҳеӣҪеҶ…жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзҡ„йЎәеҲ©жҺЁиҝӣгҖӮеӣҪжңүдјҒдёҡеҸ‘еұ•еӨ„дәҺе№ізЁіеўһй•ҝзҠ¶жҖҒпјҢжҖ»дҪ“дёҠи·ҹдёҚдёҠеӣҪеӨ–жңҖж–°жҠҖжңҜеҸ‘еұ•зҡ„жӯҘдјҗпјҢйҷӨе°‘ж•°еҺӮ家еӨ–пјҢжҖ»дҪ“е·®и·қжңүжү©еӨ§зҡ„и¶ӢеҠҝгҖӮеӣ дёәжё©еәҰдј ж„ҹеҷЁжҠҖжңҜеҸ‘еұ•еҝ«пјҢе·Ҙиүәе’ҢеҲ¶йҖ и®ҫеӨҮжӣҙж–°еҝ«пјҢи®ёеӨҡж–°и®ҫеӨҮеӣҪеҶ…еҺӮе•Ҷж— жі•еҲ¶йҖ зӯүеҺҹеӣ йҖ жҲҗзҡ„гҖӮзӣ®еүҚдёӯеӣҪжң¬еңҹдё»иҰҒеҺӮе•Ҷдёәж·ұеңіеёӮжі°еЈ«зү№з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёҠжө·еЁҒе°”жі°е·ҘдёҡиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒзҙ«е…үеӣҪиҠҜиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеҫ®еһӢеҢ–е’ҢйӣҶжҲҗеҢ–

жё©еәҰдј ж„ҹеҷЁзҡ„еҫ®еһӢеҢ–е’ҢйӣҶжҲҗеҢ–жҳҜеҪ“еүҚзҡ„йҮҚиҰҒи¶ӢеҠҝд№ӢдёҖгҖӮйҡҸзқҖз”өеӯҗи®ҫеӨҮзҡ„е°ҸеһӢеҢ–е’ҢеӨҡеҠҹиғҪеҢ–пјҢеҜ№е°ҸеһӢгҖҒй«ҳжҖ§иғҪжё©еәҰдј ж„ҹеҷЁзҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮиҝҷжҺЁеҠЁдәҶеҲ¶йҖ е•ҶејҖеҸ‘жӣҙе°ҸгҖҒжӣҙзҙ§еҮ‘зҡ„дј ж„ҹеҷЁпјҢд»Ҙж»Ўи¶іеҗ„з§Қеә”з”ЁеңәжҷҜзҡ„йңҖжұӮгҖӮ

2гҖҒй«ҳзІҫеәҰе’ҢеӨҡеҠҹиғҪ

еҗ„иЎҢдёҡеҜ№жё©еәҰжөӢйҮҸзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢеӣ жӯӨй«ҳзІҫеәҰзҡ„жё©еәҰдј ж„ҹеҷЁеҸҳеҫ—иҮіе…ійҮҚиҰҒгҖӮжӯӨеӨ–пјҢеӨҡеҠҹиғҪдј ж„ҹеҷЁд№ҹеҫ—еҲ°дәҶе…іжіЁпјҢеҰӮйӣҶжҲҗеӨҡз§Қдј ж„ҹеҠҹиғҪжҲ–е®һзҺ°еӨҡеҸӮж•°жөӢйҮҸпјҢд»ҺиҖҢеҮҸе°‘и®ҫеӨҮжҲҗжң¬е’ҢеҚ з”Ёз©әй—ҙгҖӮ

3гҖҒж— зәҝдј иҫ“е’Ңзү©иҒ”зҪ‘ж•ҙеҗҲ

ж— зәҝйҖҡдҝЎжҠҖжңҜе’Ңзү©иҒ”зҪ‘зҡ„е…ҙиө·дҪҝжё©еәҰдј ж„ҹеҷЁиғҪеӨҹе®һ时收йӣҶгҖҒдј иҫ“е’ҢеҲҶжһҗж•°жҚ®гҖӮиҝҷз§Қе®һж—¶зӣ‘жөӢжңүеҠ©дәҺжҸҗеүҚйў„жөӢи®ҫеӨҮж•…йҡңгҖҒдјҳеҢ–з”ҹдә§иҝҮзЁӢгҖҒжҸҗй«ҳиғҪжәҗж•ҲзҺҮзӯүпјҢиҝӣиҖҢжҸҗеҚҮз”ҹдә§ж•ҲзҺҮе’Ңз”ЁжҲ·дҪ“йӘҢгҖӮ

4гҖҒзҺҜдҝқе’Ңз»ҝиүІжҠҖжңҜ

еңЁзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•ж„ҸиҜҶеўһејәзҡ„иғҢжҷҜдёӢпјҢжё©еәҰдј ж„ҹеҷЁиЎҢдёҡд№ҹеңЁз§ҜжһҒеҜ»жұӮжӣҙзҺҜдҝқзҡ„и§ЈеҶіж–№жЎҲгҖӮејҖеҸ‘дҪҺеҠҹиҖ—гҖҒй«ҳж•ҲиғҪжәҗеҲ©з”Ёзҡ„дј ж„ҹеҷЁпјҢд»ҘеҸҠдҪҝз”ЁзҺҜдҝқжқҗж–ҷпјҢжҳҜеҪ“еүҚзҡ„еҸ‘еұ•ж–№еҗ‘д№ӢдёҖгҖӮ

5гҖҒдёӢжёёеә”з”ЁдёҚж–ӯжӢ“еұ•

еңЁжұҪиҪҰеёӮеңәпјҢйҡҸзқҖеӣҪйҷ…иҙёжҳ“ж‘©ж“Ұзҡ„еҚҮзә§д»ҘеҸҠеӣҪ家еҜ№жң¬еңҹиҮӘдё»е“ҒзүҢзҡ„еӨ§еҠӣж”ҜжҢҒпјҢжұҪиҪҰз”Ёжё©еәҰдј ж„ҹеҷЁзҡ„еӣҪдә§еҢ–зҺҮжӯЈеңЁйҖҗжӯҘжҸҗйҖҹгҖӮиҝҷз§ҚеӣҪдә§еҢ–и¶ӢеҠҝеңЁеҲ¶йҖ зҺҜиҠӮеј•е…ҘжӣҙеӨҡжң¬еңҹйӣ¶йғЁд»¶пјҢйҷҚдҪҺдҫқиө–иҝӣеҸЈпјҢд»ҺиҖҢжҸҗй«ҳдәҶдҫӣеә”й“ҫзҡ„зЁіе®ҡжҖ§гҖӮеңЁеҢ»з–—еёӮеңәпјҢеҸҜз©ҝжҲҙи®ҫеӨҮжӯЈйҖҗжёҗжё—йҖҸеҲ°еҢ»з–—йўҶеҹҹзҡ„дёҚеҗҢеұӮйқўпјҢе®һзҺ°дәҶеҜ№жӮЈиҖ…зҡ„е®һж—¶гҖҒжҢҒз»ӯзӣ‘жөӢпјҢд»ҺиҖҢжңүж•ҲжҸҗеҚҮдәҶеҢ»з–—жңҚеҠЎзҡ„иҙЁйҮҸгҖӮиҝҷз§ҚжҠҖжңҜзҡ„иһҚеҗҲеўһеҠ дәҶеҜ№еҗ„з§ҚеҠҹиғҪдј ж„ҹеҷЁзҡ„йңҖжұӮпјҢе…¶дёӯжё©еәҰдј ж„ҹеҷЁдҪңдёәе…ій”®зҡ„еҸӮж•°зӣ‘жөӢе…ғ件пјҢд№ҹжҲҗдёәдәҶеҢ»з–—и®ҫеӨҮдёӯдёҚеҸҜжҲ–зјәзҡ„з»„жҲҗйғЁеҲҶгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢ2024-2030е№ҙжё©еәҰдј ж„ҹеҷЁиЎҢдёҡжҠ•иө„еүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжё©еәҰдј ж„ҹеҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡж–°иғҪжәҗиҪҰеёҰжқҘжё©еәҰдј ж„ҹеҷЁж–°еўһйңҖжұӮпјҢеҢ»з–—и®ҫеӨҮйўҶеҹҹжё—йҖҸзҺҮдёҚж–ӯжҸҗй«ҳ [еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)