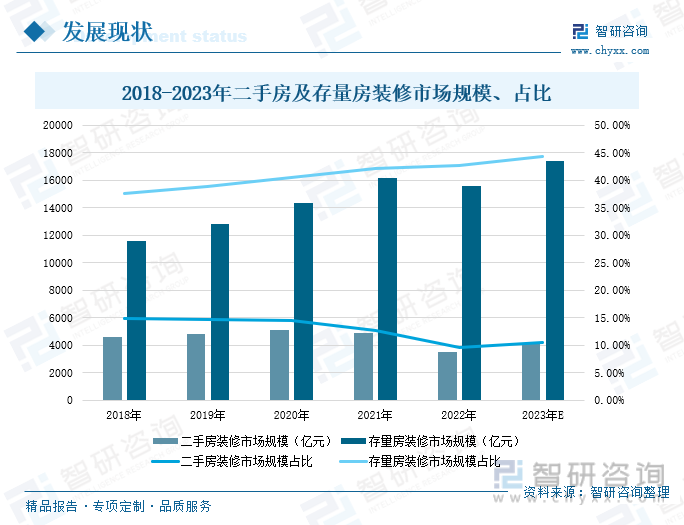

еҶ…е®№жҰӮиҰҒпјҡ2018-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪдәҢжүӢжҲҝгҖҒеӯҳйҮҸжҲҝиЈ…дҝ®еёӮеңә规模дҝқжҢҒзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢе…¶еҚ жҜ”д№ҹеңЁдёҚж–ӯжҸҗеҚҮгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°еўһдҪҸжҲҝзҡ„еҸ‘еұ•йҖҹеәҰйҖҗжёҗж”ҫзј“пјҢжҲҝең°дә§еёӮеңәеҸ‘еұ•дё»еҠӣйҖҗжёҗеҗ‘еӯҳйҮҸеёӮеңәеҖҫж–ңпјҢжҺЁеҠЁеӯҳйҮҸжҲҝиЈ…дҝ®и§„жЁЎеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢд»Һ2018е№ҙзҡ„37.49%жҸҗеҚҮиҮі2022е№ҙзҡ„42.68%гҖӮ2023е№ҙд»ҘжқҘпјҢеңЁеёӮеңәйңҖжұӮеҠ йҖҹеӣһжҡ–зҡ„жҺЁеҠЁдёӢпјҢдәҢжүӢжҲҝеҸҠеӯҳйҮҸжҲҝиЈ…дҝ®еёӮеңә规模жңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮпјҢеҘҘз»ҙдә‘зҪ‘йў„и®ЎпјҢ2023е№ҙжҲ‘еӣҪдәҢжүӢжҲҝиЈ…дҝ®еёӮеңә规模жңүжңӣиҫҫеҲ°4129.2дәҝе…ғпјҢеҚ жҜ”10.52%пјҢеӯҳйҮҸжҲҝиЈ…дҝ®еёӮеңә规模дёә17404.6дәҝе…ғпјҢеҚ жҜ”44.34%гҖӮ

е…ій”®иҜҚпјҡдё“йЎ№еҖәгҖҒиҖҒж—§е°ҸеҢәж”№йҖ гҖҒдәҢжүӢжҲҝй”Җе”®д»·ж јгҖҒеӯҳйҮҸжҲҝиЈ…дҝ®и§„жЁЎ

дёҖгҖҒжҢҒз»ӯеҠ еҝ«иҖҒж—§е°ҸеҢәж”№йҖ пјҢеҠ йҖҹйҮҠж”ҫеёӮеңәжҪңеңЁйңҖжұӮ

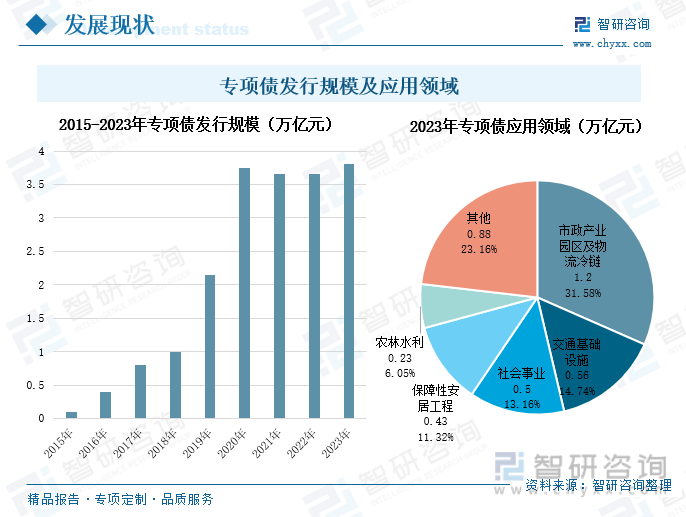

дё“йЎ№еҖәдҪңдёәж”ҝеәңжӢүеҠЁжҠ•иө„жңҖзӣҙжҺҘгҖҒжңҖжңүж•Ҳзҡ„ж”ҝзӯ–е·Ҙе…·д№ӢдёҖпјҢжҳҜең°ж–№ж”ҝеәңдё“йЎ№еҖәеҲёзҡ„йҮҚиҰҒжҠ“жүӢпјҢиҮӘ2015е№ҙйҰ–ж¬ЎеҸ‘иЎҢд»ҘжқҘпјҢеӣҪ家е’Ңж”ҝеәңйғЁй—ЁжҢҒз»ӯеҠ еӨ§дё“йЎ№еҖәеҲёзҡ„жҠ•е…ҘеҠӣеәҰпјҢд»Һ2015е№ҙзҡ„1000дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„3.65дёҮдәҝе…ғпјҢжҲҗдёәзЁіжҠ•иө„гҖҒзЁіеўһй•ҝзҡ„е…ій”®дёҫжҺӘгҖӮ2023е№ҙдё“йЎ№еҖәйў„и®ЎеҸ‘иЎҢйўқеәҰиҫҫеҲ°3.8дёҮдәҝе…ғпјҢжҢҒз»ӯеҲӣж–°й«ҳпјҢжҲӘиҮі2023е№ҙ9жңҲеә•пјҢд»Ҡе№ҙд»ҘжқҘпјҢжҲ‘еӣҪз”ЁдәҺзҫЎж…•е»әи®ҫзҡ„ж–°еўһдё“йЎ№еҖәеҸ‘иЎҢ规模иҫҫеҲ°3.3дёҮдәҝе…ғпјҢе®ҢжҲҗ90%е·ҰеҸігҖӮеңЁдё“йЎ№еҖәзҡ„еә”з”ЁйўҶеҹҹдёӯпјҢжҠ•е…Ҙ规模иҫғеӨ§зҡ„йўҶеҹҹеҲҶеҲ«дёәеёӮж”ҝдә§дёҡеӣӯеҢәеҸҠзү©жөҒеҶ·й“ҫгҖҒдәӨйҖҡеҹәзЎҖи®ҫж–ҪгҖҒзӨҫдјҡдәӢдёҡгҖҒдҝқйҡңжҖ§е®үеұ…е·ҘзЁӢгҖҒеҶңжһ—ж°ҙеҲ©пјҢ规模еҲҶеҲ«дёә1.2дёҮдәҝе…ғгҖҒ0.56дёҮдәҝе…ғгҖҒ0.5дёҮдәҝе…ғгҖҒ0.43дёҮдәҝе…ғгҖҒ0.23дёҮдәҝе…ғпјҢеҲҶеҲ«еҚ еҗҢжңҹдё“йЎ№еҖә规模зҡ„35%гҖҒ17%гҖҒ15%гҖҒ13%гҖҒ7%гҖӮ

йҡҸзқҖ2023е№ҙеҗ„зұ»дё“йЎ№еҖәзҡ„жҢҒз»ӯиҗҪең°пјҢйғЁеҲҶең°еҢәејҖе§ӢзқҖжүӢи°ӢеҲ’2024е№ҙдё“йЎ№еҖәйЎ№зӣ®гҖӮдҫқжҚ®зӣ‘з®ЎиҰҒжұӮпјҢ2024е№ҙжҲ‘еӣҪдё“йЎ№еҖәжҠ•еҗ‘ж•ҙдҪ“дҝқжҢҒеҚҒеӨ§йўҶеҹҹдёҚеҸҳпјҢе…¶дёӯдҝқйҡңжҖ§е®үеұ…е·ҘзЁӢеҢ…жӢ¬еҹҺй•ҮиҖҒж—§е°ҸеҢәж”№йҖ гҖҒдҝқйҡңжҖ§з§ҹиөҒдҪҸжҲҝгҖҒе…¬е…ұз§ҹиөҒдҪҸжҲҝгҖҒжЈҡжҲ·еҢәж”№йҖ еӣӣдёӘз»ҶйЎ№гҖӮд»Ҡе№ҙд»ҘжқҘпјҢеҹҺдёӯжқ‘ж”№йҖ гҖҒдҝқйҡңжҖ§дҪҸжҲҝдҪңдёәеӣҪ家ж”ҝзӯ–йҮҚзӮ№пјҢеӣҪ家е’Ңж”ҝеәңйғЁй—Ёзӣёз»§еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–пјҢеӨ§еҠӣжҺЁеҠЁеҹҺдёӯжқ‘ж”№йҖ е’ҢдҝқйҡңжҖ§дҪҸжҲҝе»әи®ҫгҖӮеҰӮ2023е№ҙ7жңҲеҮәеҸ°гҖҠе…ідәҺеңЁи¶…еӨ§зү№еӨ§еҹҺеёӮз§ҜжһҒзЁіжӯҘжҺЁиҝӣеҹҺдёӯжқ‘ж”№йҖ зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјӣ2023е№ҙ8жңҲеҮәеҸ°гҖҠе…ідәҺ规еҲ’е»әи®ҫдҝқйҡңжҖ§дҪҸжҲҝзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢеқҮжҸҗеҮәиҰҒеӨҡжё йҒ“зӯ№жҺӘж”№йҖ иө„йҮ‘пјҢй«ҳж•Ҳз»јеҗҲеҲ©з”Ёеңҹең°иө„жәҗпјҢ并жҠҠеҹҺдёӯжқ‘ж”№йҖ дёҺдҝқйҡңжҖ§дҪҸжҲҝе»әи®ҫз»“еҗҲеҘҪгҖӮдёәжӯӨпјҢдё“йЎ№еҖәжҠ•еҗ‘йўҶеҹҹд№ҹеҜ№йғЁеҲҶз»ҶеҲҶйўҶеҹҹеҒҡеҮәйғЁеҲҶеҸҳеҠЁпјҢеңЁдҝқйҡңжҖ§е®үеұ…е·ҘзЁӢйўҶеҹҹж–°еўһеҹҺдёӯжқ‘ж”№йҖ гҖҒдҝқйҡңжҖ§дҪҸжҲҝдёӨдёӘжҠ•еҗ‘гҖӮжңӘжқҘеңЁдё“йЎ№еҖәеҲёзҡ„жҺЁеҠЁе’Ңжү¶жҢҒдёӢпјҢең°ж–№ж”ҝеәңйғЁй—Ёе°ҶжҢҒз»ӯеҠ еӨ§еҜ№еҹҺдёӯжқ‘гҖҒиҖҒж—§е°ҸеҢәзӯүйўҶеҹҹж”№йҖ еҠӣеәҰпјҢиҝӣдёҖжӯҘеҠ еӨ§ж—§жҲҝж”№йҖ йңҖжұӮпјҢе…ЁйқўжҸҗеҚҮеұ…ж°‘з”ҹжҙ»е’Ңеұ…дҪҸж°ҙе№ігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж—§жҲҝж”№йҖ иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢ

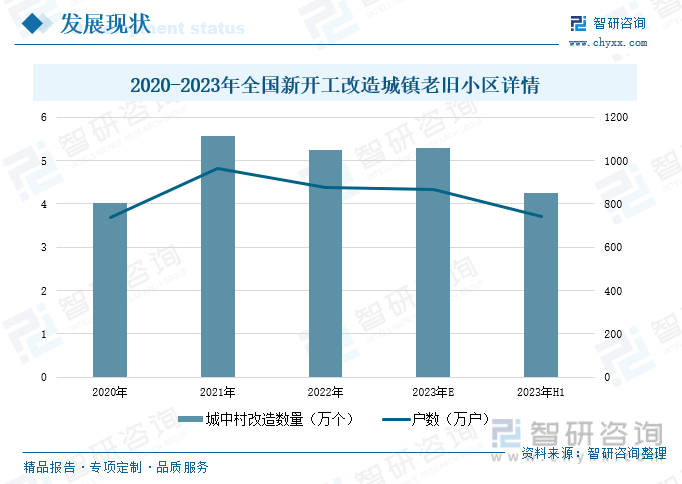

иҖҒж—§е°ҸеҢәгҖҒеҹҺдёӯжқ‘жҳҜжҲ‘еӣҪеҹҺй•ҮеҢ–зҡ„зҹӯжқҝпјҢеңЁж–°еһӢеҹҺй•ҮеҢ–зҡ„жҺЁеҠЁдёӢпјҢдёәе…ЁйқўжҸҗеҚҮеұ…ж°‘е№ёзҰҸжҢҮж•°пјҢжһ„е»әе’Ңи°җзҫҺеҘҪзҡ„зӨҫдјҡпјҢиҝ‘дёӨе№ҙжқҘпјҢеӣҪ家е’Ңж”ҝеәңйғЁй—Ёз§ҜжһҒжҺЁеҠЁеҹҺй•ҮиҖҒж—§е°ҸеҢәж”№йҖ е·ҘдҪңгҖӮжҚ®дҪҸе»әйғЁз»ҹи®ЎпјҢ2020-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪзҙҜи®Ўж–°ејҖе·Ҙж”№йҖ еҹҺй•ҮиҖҒж—§е°ҸеҢәе…ұи®Ў14.8дёҮдёӘпјҢжғ еҸҠеұ…ж°‘2577дёҮжҲ·пјҢзҙҜи®ЎжҠ•иө„зәҰ6000дәҝе…ғгҖӮд»Ҡе№ҙд»ҘжқҘпјҢеңЁдёӯеӨ®ж”ҝеәңзҡ„еёҰеҠЁдёӢпјҢеҗ„ең°ж”ҝеәңйғЁй—Ёзӣёз»§еҮәеҸ°еҹҺдёӯжқ‘ж”№йҖ зӣёе…іи§„еҲ’пјҢдёҠеҚҠе№ҙжҲ‘еӣҪж–°ејҖе·Ҙж”№йҖ еҹҺй•ҮиҖҒж—§е°ҸеҢә4.26дёҮдёӘпјҢжғ еҸҠеұ…ж°‘742дёҮжҲ·пјҢжҢүе°ҸеҢәж•°и®ЎејҖе·ҘзҺҮиҫҫ80.4%пјҢжҚ®и®ЎеҲ’ж–°ејҖе·Ҙж”№йҖ еҹҺй•ҮиҖҒж—§е°ҸеҢә5.3дёҮдёӘпјҢд»…е·®1.04дёҮдёӘпјҢдёӢеҚҠе№ҙеңЁж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢжңүжңӣи¶…йў„жңҹе®ҢжҲҗгҖӮ

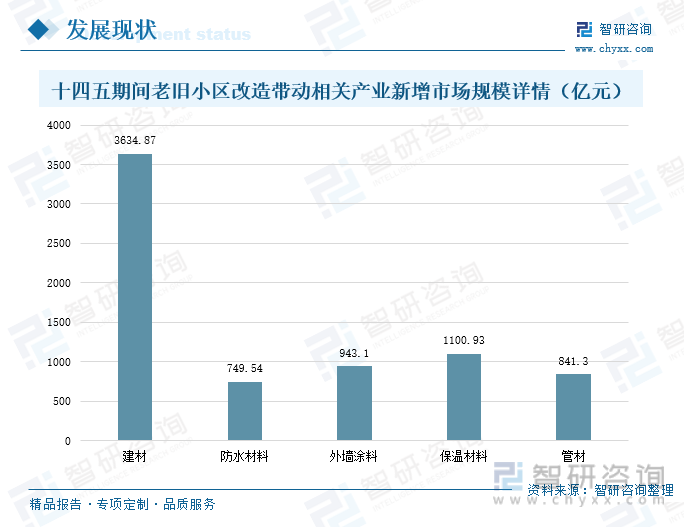

йҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„зЁіжӯҘеҸ‘еұ•пјҢжҲ‘еӣҪеҹҺй•ҮеҢ–д№ҹйҖҗжӯҘиҝӣе…ҘеҹҺеёӮжӣҙж–°ж—¶д»ЈпјҢиҖҒж—§е°ҸеҢәж”№йҖ е’ҢеҹҺдёӯжқ‘ж”№йҖ жҲҗдёә继жЈҡжҲ·еҢәж”№йҖ д№ӢеҗҺзҡ„еҸҰдёҖеӨ§йҮҚзӮ№пјҢд№ҹжҳҜжҲ‘еӣҪдҝқйҡңжҖ§е®үеұ…е·ҘзЁӢзҡ„дё»иҰҒйЎ№зӣ®д№ӢдёҖпјҢеңЁеҚҒеӣӣдә”жңҹй—ҙпјҢе…ЁеӣҪйҮҚзӮ№ж”№йҖ 2000е№ҙеә•еүҚе»әжҲҗзҡ„21.9дёҮдёӘиҖҒж—§е°ҸеҢәгҖӮеҗҢж—¶пјҢиҖҒж—§е°ҸеҢәзӯүж—§жҲҝж”№йҖ д№ҹе°Ҷдёәе»әжқҗиЎҢдёҡеёҰжқҘж–°е…ҙеҸ‘еұ•жңәйҒҮпјҢж—§жҲҝж”№йҖ йЎ№зӣ®дё»иҰҒж¶үеҸҠйҳІж°ҙгҖҒеӨ–еўҷж¶Ӯж–ҷгҖҒеӨ–еўҷдҝқжё©гҖҒз®ЎжқҗзӯүеӣӣеӨ§жқҝеқ—пјҢиҖҢиҝҷеӣӣеӨ§жқҝеқ—дё»иҰҒйӣҶдёӯеә”з”ЁдәҺеҹәзЎҖзұ»йЎ№зӣ®пјҢйҖҡеёёзӣҙжҺҘжңүиҙўж”ҝиө„дә§ж”ҜжҢҒпјҢеӣ жӯӨж—§жҲҝж”№йҖ жңүжңӣдёәе»әжқҗеёҰжқҘжӣҙеҠ зЎ®е®ҡзҡ„еўһйҮҸеёӮеңәгҖӮж №жҚ®жӯӨеүҚйў„и®ЎпјҢеҚҒеӣӣдә”жңҹй—ҙеӣ иҖҒж—§е°ҸеҢәж”№йҖ иҖҢеёҰжқҘзҡ„е»әжқҗж–°еўһеёӮеңәз©әй—ҙдёә3634.87дәҝе…ғпјҢе…¶дёӯйҳІж°ҙжқҗж–ҷеўһеҠ 749.54дәҝе…ғпјҢеӨ–еўҷж¶Ӯж–ҷеўһеҠ 943.10дәҝе…ғпјҢдҝқжё©жқҗж–ҷеўһеҠ 1100.93дәҝе…ғпјҢз®ЎжқҗеўһеҠ 841.30дәҝе…ғгҖӮйҖҡеёёжғ…еҶөдёӢпјҢеҹҺдёӯжқ‘ж”№йҖ е‘ЁжңҹдёҖиҲ¬дёә7-8 е№ҙпјҢйў„и®Ўж”№йҖ йғЁеҲҶжҜҸе№ҙжңүжңӣжӢүеҠЁ6000-8000дәҝе…ғжҠ•иө„йўқпјҢйҡҸзқҖиҖҒж—§е°ҸеҢәж”№йҖ гҖҒеҹҺдёӯжқ‘ж”№йҖ зӯүж—§жҲҝж”№йҖ зҡ„зЁіжӯҘжҺЁиҝӣпјҢе°ҶжҢҒз»ӯеёҰеҠЁең°еҢәе‘Ёиҫ№з»ҸжөҺеҸ‘еұ•пјҢиҝӣдёҖжӯҘжҸҗеҚҮеұ…ж°‘зҡ„з”ҹжҙ»ж°ҙе№ігҖӮ

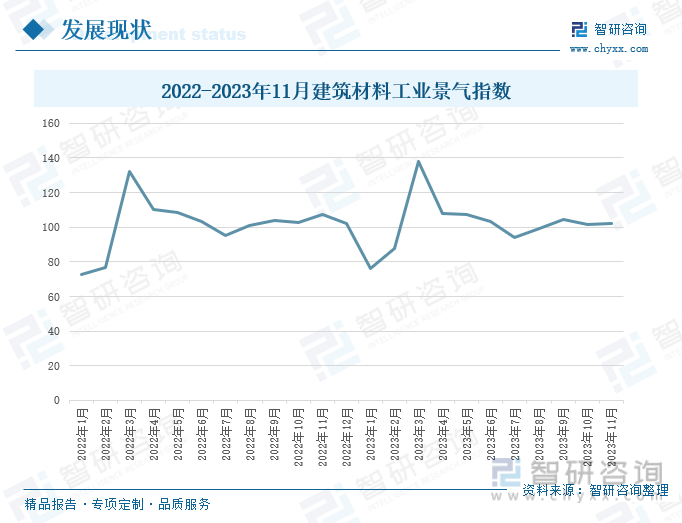

е»әжқҗиЎҢдёҡдҪңдёәдёҺж—§жҲҝж”№йҖ еҜҶеҲҮзӣёе…ізҡ„иЎҢдёҡпјҢеҜ№дәҺж—§жҲҝж”№йҖ зҡ„еҸ‘еұ•жңүзқҖйҮҚиҰҒдҪңз”ЁгҖӮжҚ®дёӯеӣҪе»әзӯ‘жқҗж–ҷиҒ”еҗҲдјҡж•°жҚ®жҳҫзӨәпјҢ2023е№ҙ11жңҲжҲ‘еӣҪе»әзӯ‘жқҗж–ҷе·ҘдёҡжҷҜж°”жҢҮж•°дёә101.9зӮ№пјҢжҜ”дёҠжңҲеӣһеҚҮ0.2зӮ№пјҢй«ҳдәҺдёҙз•ҢзӮ№пјҢеӨ„дәҺжҷҜж°”еҢәй—ҙпјҢе»әзӯ‘жқҗж–ҷе·ҘдёҡиҝҗиЎҢдҝқжҢҒе№ізЁігҖӮе…¶дёӯе»әжқҗйҮҚзӮ№дә§е“Ғз”ҹдә§дҝқжҢҒзЁіе®ҡпјҢеўҷдҪ“жқҗж–ҷгҖҒйҳІж°ҙе»әжқҗгҖҒйҡ”зғӯдҝқжё©жқҗж–ҷгҖҒе»әзӯ‘жҠҖжңҜзҺ»з’ғзӯүеӯҗиЎҢдёҡз”ҹдә§жҢҮж•°жҜ”дёҠжңҲеҮәзҺ°дёҚеҗҢзЁӢеәҰзҡ„еӣһеҚҮпјҢе»әжқҗеёӮеңәйңҖжұӮдҝқжҢҒе№ізЁігҖӮеҗҢж—¶пјҢиҮӘ2023е№ҙ8жңҲд»ҘжқҘпјҢиҙ§еёҒгҖҒйҮ‘иһҚзӯүйўҶеҹҹзҡ„е®Ҫжқҫж”ҝзӯ–йў‘еҮәпјҢе»әжқҗзӯүеҚҒеӨ§иЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲеҜҶйӣҶеҮәеҸ°пјҢжңүж•ҲеҮҸиҪ»дәҶе»әзӯ‘йЎ№зӣ®зҡ„иө„йҮ‘еҺӢеҠӣгҖӮ2023е№ҙ11жңҲпјҢе»әжқҗдә§е“Ғзӣёе…іеә”з”ЁйЎ№зӣ®еӣһж¬ҫжңүжүҖеҘҪиҪ¬пјҢйғЁеҲҶең°еҢәйЎ№зӣ®е»әи®ҫеҸҠйҮҚзӮ№е·ҘзЁӢеҮәзҺ°иө¶е·ҘзҺ°иұЎпјҢж”Ҝж’‘еёӮеңәйңҖжұӮзЁіе®ҡпјҢе»әжқҗиЎҢдёҡжҖ»дҪ“дҝқжҢҒзЁіеҒҘиҝҗиЎҢжҖҒеҠҝпјҢдёәж—§жҲҝж”№йҖ жҸҗдҫӣеқҡе®һзҡ„еҺҹжқҗж–ҷж”Ҝж’‘пјҢеҠ©еҠӣж—§жҲҝж”№йҖ йЎ№зӣ®зЁіжӯҘжҺЁиҝӣе’ҢйЎәеҲ©ејҖеұ•гҖӮ

дәҢгҖҒеӯҳйҮҸжҲҝеұӢйҮҠж”ҫе……и¶іж—§ж”№йңҖжұӮпјҢдҪҺд»·дҪҸе®…дёәиЎҢдёҡеҲӣйҖ еўһйҮҸз©әй—ҙ

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪеҠ еҝ«жҺЁеҠЁеҹҺй•ҮеҢ–еҸ‘еұ•пјҢеҹҺй•ҮеҢ–йҖҹзҺҮйҖҗе№ҙжҸҗй«ҳпјҢеҹҺд№ЎдәҢе…ғз»ҸжөҺзҠ¶еҶөеҫ—еҲ°жҢҒз»ӯж”№е–„пјҢең°еҢәз»ҸжөҺе·®и·қд№ҹеңЁдёҚж–ӯзј©е°ҸгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„е№ізЁіеҸ‘еұ•пјҢеҹҺй•ҮеҢ–ж°ҙе№ід№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢд»Һ2010е№ҙзҡ„49.95%жҸҗеҚҮиҮі2022е№ҙзҡ„65.22%гҖӮ

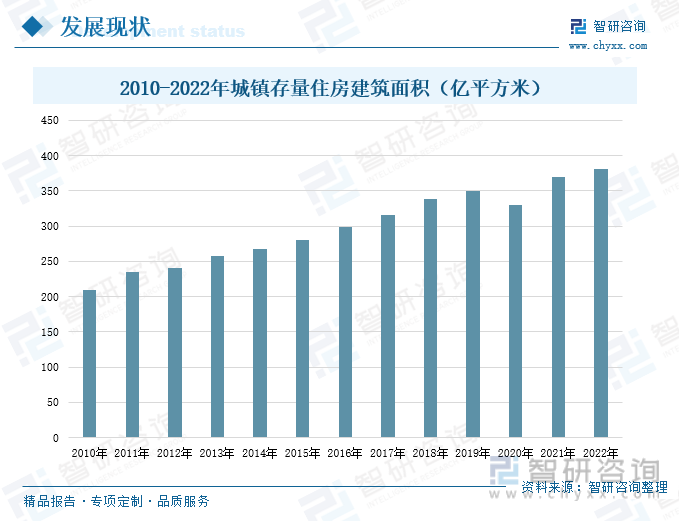

дёәиҝӣдёҖжӯҘеҠ еҝ«жҸҗеҚҮеҹҺй•ҮеҢ–ж°ҙе№іпјҢиҝ‘дёӨе№ҙжқҘпјҢжҲ‘еӣҪеҠ еҝ«жҺЁеҠЁж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫпјҢеңЁеҹҺеёӮжӣҙж–°гҖҒж—§еҹҺж”№йҖ гҖҒдҝқйҡңжҲҝзӯүйЎ№зӣ®зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪеҹҺй•ҮеҢ–е»әи®ҫжҲҗж•Ҳжҳҫи‘—гҖӮеңЁеӣҪ家ж”ҝзӯ–зҡ„з§ҜжһҒжҺЁеҠЁдёӢпјҢеҗ„ең°ж–№ж”ҝеәңйғЁй—ЁеҠ еҝ«жҺЁеҠЁж—§жҲҝж”№йҖ пјҢеҗҢж—¶пјҢжҲ‘еӣҪдҪңдёәдәәеҸЈеӨ§еӣҪпјҢдәәеҸЈеҹәж•°еӨ§пјҢиҝӣиҖҢеҗҢж ·жңүзқҖиҫғеӨ§зҡ„ж”№е–„жҖ§дҪҸжҲҝйңҖжұӮгҖӮ2022е№ҙжҲ‘еӣҪдәәеҸЈ14.12дәҝпјҢиӢҘдәәеқҮж”№е–„жҖ§еұ…дҪҸйңҖжұӮеўһеҠ 1е№іж–№зұіпјҢе…ЁеӣҪеҲҷдјҡеўһеҠ 14.12дәҝе№іж–№зұізҡ„еўһйҮҸж”№е–„йңҖжұӮгҖӮжҚ®дёңе…ҙиҜҒеҲёз ”究жүҖжөӢз®—пјҢ2022е№ҙжҲ‘еӣҪеҹҺеёӮеӯҳйҮҸдҪҸжҲҝе»әзӯ‘йқўз§Ҝдёә381дәҝе№іж–№зұіпјҢиӢҘжҜҸе№ҙеӯҳйҮҸдҪҸжҲҝжҠҳж—§зҺҮдёә10%пјҢеҲҷдјҡж–°еўһ38.1дәҝе№іж–№зұізҡ„ж”№е–„жҖ§йңҖжұӮпјҢеңЁж–°еһӢеҹҺй•ҮеҢ–зҡ„зЁіжӯҘжҺЁеҠЁдёӢпјҢдҪҸжҲҝж”№е–„жҖ§йңҖжұӮд№ҹе°ҶжҢҒз»ӯеўһеҠ пјҢжҺЁеҠЁж—§жҲҝж”№йҖ иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

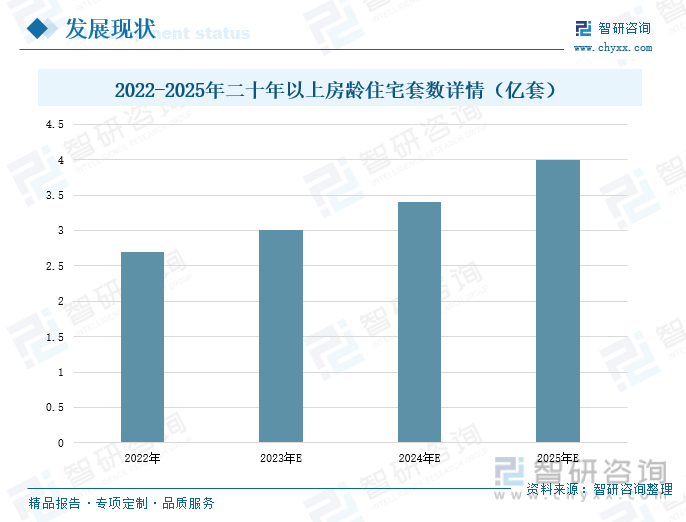

иҝ‘е№ҙжқҘпјҢеңЁжҲҝең°дә§еёӮеңәеҸ‘еұ•жҢҒз»ӯж”ҫзј“зҡ„иғҢжҷҜдёӢпјҢж–°жҲҝйңҖжұӮйҖҗжӯҘдёӢйҷҚпјҢеӯҳйҮҸжҲҝзҡ„ж”№е–„жҖ§иЈ…дҝ®йңҖжұӮйҖҗжӯҘеўһеҠ пјҢдәҢж¬ЎиЈ…дҝ®гҖҒеұҖйғЁиЈ…дҝ®жҲҗдёәиЈ…дҝ®еёӮеңәдёӯзҡ„дё»иҰҒж¶Ҳиҙ№йңҖжұӮгҖӮдёҚ少家еұ…иЈ…дҝ®е…¬еҸёиЎЁзӨәпјҢиҝ‘е№ҙжқҘдәҢжүӢжҲҝиЈ…дҝ®гҖҒеұҖйғЁиЈ…дҝ®зҡ„дёҡеҠЎйҮҸжүҖеҚ жҜ”дҫӢеңЁдёҚж–ӯжҸҗеҚҮпјҢз”ҡиҮіиғҪеҚ жҚ®дёҖеҚҠдёҡеҠЎйҮҸгҖӮжҚ®и§Ӯз ”зҪ‘ж•°жҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪдәҢеҚҒе№ҙд»ҘдёҠжҲҝйҫ„зҡ„дҪҸе®…еҘ—ж•°зәҰдёә2.7дәҝеҘ—пјҢйҡҸзқҖжҲҝеұӢеұ…дҪҸе№ҙйҷҗзҡ„дёҚж–ӯеўһеҠ пјҢеұ…ж°‘з”ҹжҙ»ж°ҙе№іе’Ңж¶Ҳиҙ№и§Ӯеҝөзҡ„жҢҒз»ӯеҸҳеҢ–пјҢеҜ№дәҺеҹәзЎҖи®ҫж–ҪгҖҒиЈ…дҝ®иЈ…йҘ°зҡ„зҝ»ж–°гҖҒж”№иЈ…йңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮеңЁз”ЁжҲ·йңҖжұӮгҖҒж”ҝеәңжү¶жҢҒгҖҒж¶Ҳиҙ№еҚҮзә§зӯүеӨҡйҮҚеӣ зҙ зҡ„е…ұеҗҢжҺЁеҠЁдёӢпјҢжҲ‘еӣҪеҠ еҝ«иҖҒж—§е°ҸеҢәгҖҒжҲҝеұӢж”№йҖ пјҢдәҢеҚҒе№ҙд»ҘдёҠжҲҝйҫ„дҪҸе®…зҡ„зҝ»ж–°ж”№йҖ йңҖжұӮд№ҹеңЁжҢҒз»ӯеўһеҠ пјҢиҝӣдёҖжӯҘжҺЁеҠЁж—§жҲҝж”№йҖ дә§дёҡзЁіеҒҘеҸ‘еұ•гҖӮ

д»Ҡе№ҙд»ҘжқҘпјҢйҡҸзқҖйғЁе§”ж”ҝзӯ–зҡ„йҷҶз»ӯеҸ‘еёғпјҢжҲ‘еӣҪең°дә§иЎҢдёҡд№ҹеңЁжҢҒз»ӯи°ғж•ҙиҝҗиЎҢпјҢжҲӘиҮі2023е№ҙ9жңҲпјҢе…ЁеӣҪе·Іжңү25дёӘзңҒеёӮе®ҳе®Јжү§иЎҢвҖңи®ӨжҲҝдёҚи®Өиҙ·вҖқж”ҝзӯ–пјҢиҝ‘30еҹҺж”ҫжқҫйҷҗиҙӯж”ҝзӯ–пјҢеҠ©еҠӣжҲ‘еӣҪжҲҝең°дә§иЎҢдёҡзЁіеҒҘеҸ‘еұ•гҖӮжҚ®иҜёи‘ӣж•°жҚ®з ”究дёӯеҝғз»ҹи®ЎпјҢд»Ҡе№ҙ1жңҲиҮі9жңҲпјҢеҢ—дә¬дәҢжүӢдҪҸе®…жҲҗдәӨ118393еҘ—пјҢиҫғ2022е№ҙеҗҢжңҹдёҠж¶Ё7.2%пјҢеҗҢж—¶4жңҲиҮі7жңҲиҝһз»ӯ4дёӘжңҲе‘ҲзҺ°дёӢж»‘жҖҒеҠҝпјӣ8жңҲпјҢеңЁж”ҝзӯ–еҲ©еҘҪжӢүеҠЁдёӢдәҢжүӢжҲҝеёӮеңәжӯўи·ҢеӣһеҚҮпјӣ9жңҲпјҢеңЁж”ҝзӯ–жҢҒз»ӯеҸ‘й…өдёӢдәҢжүӢжҲҝжҲҗдәӨйҮҸ继з»ӯеӣһеҚҮгҖӮд»Ҡе№ҙ10жңҲпјҢеӣҪ家з»ҹи®ЎеұҖиЎЁзӨәпјҢзӣ®еүҚжҲ‘еӣҪжҲҝең°дә§еёӮеңәд»Қ然еӨ„дәҺиҪ¬еһӢжңҹзҡ„и°ғж•ҙдёӯпјҢд»Һй•ҝжңҹзңӢпјҢзӣ®еүҚжҲ‘еӣҪдәәеқҮGDPеҲҡеҲҡи¶…иҝҮ1.2дёҮзҫҺе…ғпјҢеҹҺй•ҮеҢ–зҺҮд№ҹиҝҳжңүиҫғеӨ§жҸҗеҚҮз©әй—ҙпјҢж•ҙдҪ“дёҠдҪҸжҲҝеҲҡжҖ§йңҖжұӮе’Ңж”№е–„жҖ§йңҖжұӮдҫқ然иҫғеӨ§гҖӮ

д»ҺдәҢжүӢдҪҸе®…й”Җе”®д»·ж јжқҘзңӢпјҢеҸ—еӣҪ家з»ҸжөҺеӨ§зҺҜеўғпјҢд»ҘеҸҠжҲҝең°дә§иЎҢдёҡзҡ„еҪұе“ҚпјҢиҙӯжҲҝйңҖжұӮеўһй•ҝд№ҸеҠӣгҖӮдёәеҠ еҝ«жҺЁеҠЁдәҢжүӢдҪҸе®…й”Җе”®йҮҸеўһй•ҝпјҢд»Ҡе№ҙд»ҘжқҘпјҢжҲ‘еӣҪдәҢжүӢдҪҸе®…й”Җе”®д»·ж јжҖ»дҪ“е‘ҲзҺ°дҝқжҢҒдёӢйҷҚжҖҒеҠҝпјҢзҺҜжҜ”гҖҒеҗҢжҜ”еқҮеҮәзҺ°иҙҹеўһй•ҝгҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙ10жңҲпјҢдёҖзәҝеҹҺеёӮдәҢжүӢдҪҸе®…зҺҜжҜ”з”ұдёҠжңҲдёҠж¶Ё0.2%иҪ¬дёәдёӢйҷҚ0.8%пјҢдәҢзәҝеҹҺеёӮдәҢжүӢдҪҸе®…зҺҜжҜ”дёӢйҷҚ0.5%пјҢдёүзәҝеҹҺеёӮдәҢжүӢдҪҸе®…й”Җе”®д»·ж јзҺҜжҜ”дёӢйҷҚ0.6%пјҢйҷҚе№…жҜ”дёҠжңҲжү©еӨ§0.1дёӘзҷҫеҲҶзӮ№гҖӮеңЁ70дёӘеӨ§дёӯеҹҺеёӮдёӯпјҢдәҢжүӢдҪҸе®…й”Җе”®д»·ж јзҺҜжҜ”дёӢйҷҚеҹҺеёӮиҫҫеҲ°67дёӘгҖӮд»ҺеҗҢжҜ”ж•°жҚ®жқҘзңӢпјҢдёҖзәҝеҹҺеёӮдәҢжүӢдҪҸе®…еҗҢжҜ”дёӢйҷҚ1.9%пјҢйҷҚе№…жҜ”дёҠжңҲжү©еӨ§0.5дёӘзҷҫеҲҶзӮ№пјҢдәҢзәҝеҹҺеёӮдәҢжүӢдҪҸе®…еҗҢжҜ”дёӢйҷҚ3.3%пјҢдёүзәҝеҹҺеёӮдәҢжүӢдҪҸе®…й”Җе”®д»·ж јеҗҢжҜ”дёӢйҷҚ3.6%пјҢеңЁ70дёӘеӨ§дёӯеҹҺеёӮдёӯпјҢдәҢжүӢдҪҸе®…еҗҢжҜ”дёӢйҷҚеҹҺеёӮжңү67дёӘпјҢдёӘж•°дёҺдёҠжңҲзӣёеҗҢгҖӮдәҢжүӢдҪҸе®…жҲҝй”Җе”®д»·ж јзҺҜжҜ”гҖҒеҗҢжҜ”еқҮе‘ҲзҺ°еҮәдёӢйҷҚжҖҒеҠҝпјҢиҝӣдёҖжӯҘйҷҚдҪҺеұ…ж°‘иҙӯзҪ®дәҢжүӢжҲҝеұӢзҡ„иө„йҮ‘еҺӢеҠӣпјҢйҡҸзқҖдәҢжүӢдҪҸе®…жҲҝй”ҖйҮҸзҡ„зЁіжӯҘеўһй•ҝпјҢжҲҝеұӢиЈ…дҝ®гҖҒзҝ»ж–°йңҖжұӮд№ҹе°ҶжҢҒз»ӯеўһеҠ пјҢжҺЁеҠЁж—§жҲҝж”№йҖ иЎҢдёҡжҢҒз»ӯеҸ‘еұ•гҖӮ

дҪҸе®…иЈ…дҝ®иЈ…йҘ°дҪңдёәеҲҡжҖ§ж¶Ҳиҙ№йңҖжұӮпјҢдёӢжёёCз«Ҝж¶Ҳиҙ№зҫӨдҪ“еӯ•иӮІзқҖеәһеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮйҡҸзқҖеӣҪеҶ…еёӮеңәз»ҸжөҺзҡ„дёҚж–ӯз№ҒиҚЈпјҢеӣҪеҶ…еұ…民收е…Ҙзҡ„зЁіжӯҘеўһй•ҝпјҢи¶ҠжқҘи¶ҠеӨҡ家еәӯејҖеұ•жіЁйҮҚеұ…дҪҸзҺҜеўғзҡ„ж”№е–„гҖӮ2005е№ҙд»ҘжқҘпјҢе…ЁеӣҪжҲҝең°дә§еёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҝҖеҸ‘дәҶеӣҪеҶ…家еәӯдҪҸе®…иЈ…дҝ®иЈ…йҘ°зҡ„йңҖжұӮпјҢдё“дёҡеҢ–гҖҒй«ҳиҙЁйҮҸзҡ„家装ж•ҲжһңйҖҗжёҗжҲҗдёәеёӮеңәдё»жөҒгҖӮж—¶иҮід»Ҡж—ҘпјҢжҲҝең°дә§еёӮеңәеҜ№дәҺ家装иЎҢдёҡзҡ„еҪұе“Қд»ҚеңЁе»¶з»ӯгҖӮд»Ҡе№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺжӢүеҠЁж”ҝзӯ–дёҚж–ӯеҮәеҸ°пјҢжҲҝең°дә§иЎҢдёҡжҢҒз»ӯжқҫз»‘пјҢ家еұ…еёӮеңәж¶Ҳиҙ№дҝЎеҝғиҝӣдёҖжӯҘжҝҖжҙ»пјҢжҺЁеҠЁдәҢжүӢжҲҝгҖҒеӯҳйҮҸжҲҝеёӮеңә规模жҢҒз»ӯжҸҗеҚҮгҖӮ

жҚ®еҘҘз»ҙдә‘зҪ‘ж•°жҚ®жҳҫзӨәпјҢ2018-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪдәҢжүӢжҲҝгҖҒеӯҳйҮҸжҲҝиЈ…дҝ®еёӮеңә规模дҝқжҢҒзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢе…¶еҚ жҜ”д№ҹеңЁдёҚж–ӯжҸҗеҚҮгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°еўһдҪҸжҲҝзҡ„еҸ‘еұ•йҖҹеәҰйҖҗжёҗж”ҫзј“пјҢжҲҝең°дә§еёӮеңәеҸ‘еұ•дё»еҠӣйҖҗжёҗеҗ‘еӯҳйҮҸеёӮеңәеҖҫж–ңпјҢжҺЁеҠЁеӯҳйҮҸжҲҝиЈ…дҝ®и§„жЁЎеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢд»Һ2018е№ҙзҡ„37.49%жҸҗеҚҮиҮі2022е№ҙзҡ„42.68%гҖӮ2023е№ҙд»ҘжқҘпјҢеңЁеёӮеңәйңҖжұӮеҠ йҖҹеӣһжҡ–зҡ„жҺЁеҠЁдёӢпјҢдәҢжүӢжҲҝеҸҠеӯҳйҮҸжҲҝиЈ…дҝ®еёӮеңә规模жңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮпјҢеҘҘз»ҙдә‘зҪ‘йў„и®ЎпјҢ2023е№ҙжҲ‘еӣҪдәҢжүӢжҲҝиЈ…дҝ®еёӮеңә规模жңүжңӣиҫҫеҲ°4129.2дәҝе…ғпјҢеҚ жҜ”10.52%пјҢеӯҳйҮҸжҲҝиЈ…дҝ®еёӮеңә规模дёә17404.6дәҝе…ғпјҢеҚ жҜ”44.34%гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж—§жҲҝж”№йҖ иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж—§жҲҝж”№йҖ иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж—§жҲҝж”№йҖ иЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙж—§жҲҝж”№йҖ иЎҢдёҡеҸ‘еұ•еҸҠжҠ•иө„еүҚжҷҜйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж—§жҲҝж”№йҖ иЎҢдёҡжҠ•иө„йЈҺйҷ©еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж—§жҲҝж”№йҖ иЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҸҠжҠ•иө„е»әи®®еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж—§жҲҝж”№йҖ иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡж”ҝеәңз§ҜжһҒжҺЁеҠЁиҖҒж—§е°ҸеҢәж”№йҖ пјҢеӯҳйҮҸйңҖжұӮеҠ©еҠӣиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)