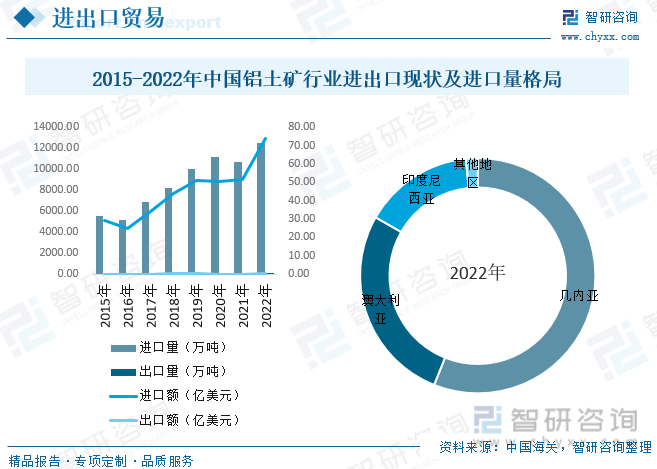

еҶ…е®№жҰӮиҝ°пјҡеӣҪеҶ…еҜ№иҝӣеҸЈй“қеңҹзҹҝзҡ„дҫқиө–еәҰйҖҗе№ҙжҸҗеҚҮгҖӮ2022е№ҙеӣҪеҶ…иҝӣеҸЈй“қеңҹзҹҝ1.25дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ16.8%гҖӮзӣёжҜ”2017е№ҙзҡ„иҝӣеҸЈйҮҸеҲҷеўһй•ҝдәҶ82.9%пјҢ5е№ҙзҡ„CAGRдёә12.8%гҖӮд»Һз»“жһ„дёҠжқҘиҜҙпјҢеӣҪеҶ…дё»иҰҒд»ҺеҮ еҶ…дәҡпјҢжҫіеӨ§еҲ©дәҡе’ҢеҚ°е°јдёүдёӘеӣҪ家иҝӣеҸЈй“қеңҹзҹҝгҖӮ

е…ій”®иҜҚпјҡй“қеңҹзҹҝиЎҢдёҡдә§дёҡй“ҫгҖҒй“қеңҹзҹҝдә§йҮҸгҖҒй“қеңҹзҹҝйңҖжұӮйҮҸгҖҒй“қеңҹзҹҝиҝӣеҮәеҸЈгҖҒй“қеңҹзҹҝеёӮеңә规模гҖҒй“қеңҹзҹҝеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒй“қеңҹзҹҝиЎҢдёҡжҰӮиҝ°

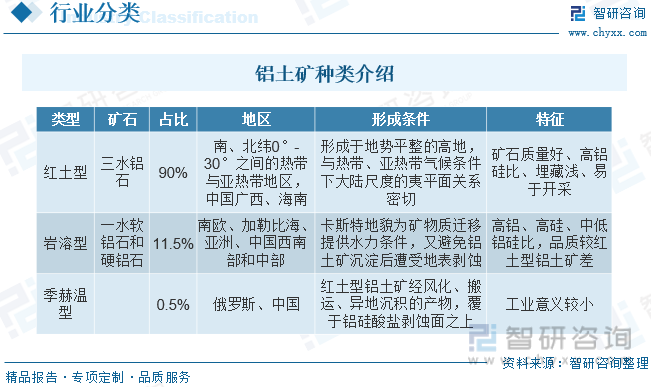

й“қеңҹзҹҝе®һйҷ…дёҠжҳҜжҢҮе·ҘдёҡдёҠиғҪеҲ©з”Ёзҡ„пјҢд»Ҙдёүж°ҙй“қзҹігҖҒдёҖж°ҙй“қзҹідёәдё»иҰҒзҹҝзү©жүҖз»„жҲҗзҡ„зҹҝзҹізҡ„з»ҹз§°гҖӮй“қеңҹзҹҝжҳҜз”ҹдә§йҮ‘еұһй“қзҡ„жңҖдҪіеҺҹж–ҷпјҢд№ҹжҳҜжңҖдё»иҰҒзҡ„еә”з”ЁйўҶеҹҹпјҢе…¶з”ЁйҮҸеҚ дё–з•Ңй“қеңҹзҹҝжҖ»дә§йҮҸзҡ„90%д»ҘдёҠгҖӮй“қеңҹзҹҝзҡ„еә”з”ЁйўҶеҹҹжңүйҮ‘еұһе’ҢйқһйҮ‘еұһдёӨдёӘж–№йқўпјҢжҳҜз”ҹдә§йҮ‘еұһй“қзҡ„жңҖдҪіеҺҹж–ҷпјҢд№ҹжҳҜжңҖдё»иҰҒзҡ„еә”з”ЁйўҶеҹҹпјҢе…¶з”ЁйҮҸеҚ дё–з•Ңй“қеңҹзҹҝжҖ»дә§йҮҸзҡ„90%д»ҘдёҠгҖӮй“қеңҹзҹҝеңЁйқһйҮ‘еұһж–№йқўзҡ„з”ЁйҮҸжүҖеҚ жҜ”йҮҚиҷҪе°ҸпјҢдҪҶз”ЁйҖ”еҚҙеҚҒеҲҶе№ҝжіӣгҖӮд»Һз§Қзұ»жқҘзңӢпјҢй“қеңҹзҹҝдё»иҰҒеҲҶдёәзәўеңҹеһӢгҖҒеІ©жә¶еһӢе’ҢеӯЈиө«жё©еһӢдёүзұ»пјҢзәўеңҹеһӢдёүж°ҙй“қзҹіеңЁй“қеңҹзҹҝдёӯзҡ„еҚ жҜ”й«ҳиҫҫ90%пјҢдёүж°ҙй“қзҹіиҙЁйҮҸй«ҳдё”жҳ“дәҺејҖйҮҮпјҢйҖӮз”ЁдәҺжӢңиҖіжі•пјҢеңЁе·ҘдёҡдёҠе№ҝжіӣеә”з”ЁпјӣеІ©жә¶еһӢзҡ„дёҖж°ҙиҪҜй“қзҹіе’ҢдёҖж°ҙзЎ¬й“қзҹіеҚ жҜ”зЁҚдҪҺпјҢе“ҒиҙЁдёҚеҰӮдёүж°ҙй“қзҹігҖӮзӣ®еүҚжҲ‘еӣҪеҸ‘зҺ°зҡ„й“қеңҹзҹҝеӨ§еӨҡдёәдёҖж°ҙзЎ¬й“қзҹіпјҢеӣҪеҶ…ж°§еҢ–й“қеҺӮй’ҲеҜ№зҹҝзҹізү№зӮ№еҲӣж–°е’Ңж”№иҝӣдәҶз”ҹдә§ж–№жі•гҖӮ

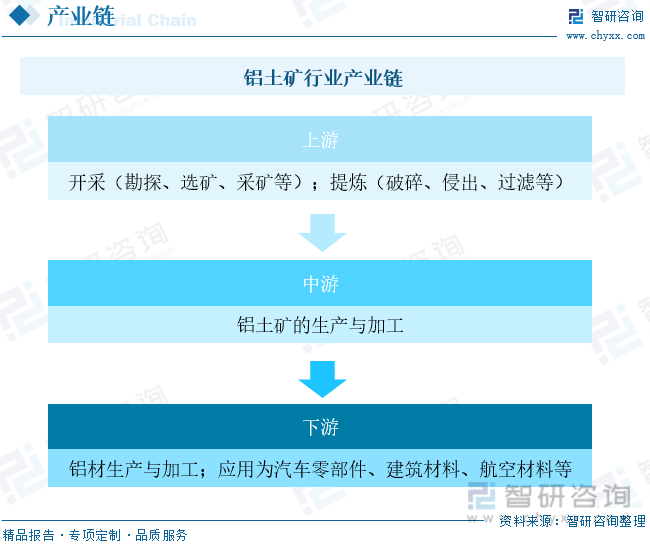

дәҢгҖҒй“қеңҹзҹҝиЎҢдёҡдә§дёҡй“ҫ

й“қеңҹзҹҝиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәејҖйҮҮйҳ¶ж®өдёҺжҸҗзӮјйҳ¶ж®өпјҢе…¶дёӯејҖйҮҮйҳ¶ж®өеҢ…жӢ¬еӢҳжҺўгҖҒйҮҮзҹҝе’ҢйҖүзҹҝзӯүжҙ»еҠЁгҖӮеңЁиҝҷдёӘйҳ¶ж®өпјҢе…¬еҸёйҖҡиҝҮеӢҳжҺўжүҫеҲ°й“қеңҹзҹҝзҹҝдҪ“пјҢ然еҗҺиҝӣиЎҢејҖйҮҮе’ҢйҖүзҹҝпјҢжҸҗеҸ–еҮәй“қеңҹзҹҝгҖӮй“қеңҹзҹҝжҸҗзӮјйҳ¶ж®өжҳҜе°ҶејҖйҮҮеҫ—еҲ°зҡ„й“қеңҹзҹҝиҪ¬еҢ–дёәж°§еҢ–й“қзҡ„иҝҮзЁӢгҖӮиҝҷдёҖйҳ¶ж®өйҖҡеёёеҢ…жӢ¬з ҙзўҺгҖҒжөёеҮәгҖҒжІүж·ҖгҖҒиҝҮж»Өе’Ңз……зғ§зӯүжӯҘйӘӨгҖӮй“қеңҹзҹҝдә§дёҡй“ҫдёӯжёёдёәж°§еҢ–й“қзҡ„з”ҹдә§дёҺеҠ е·ҘпјӣдёӢжёёж°§еҢ–й“қжҲ–е…¶е®ғй“қеҢ–еҗҲзү©жҲҗдёәй“қйҮ‘еұһзҡ„еҺҹж–ҷпјҢйҖҡиҝҮз”өи§Јзӯүе·Ҙиүәз”ҹдә§й“қйҮ‘еұһпјҢиҝҳеҢ…жӢ¬еҜ№й“қйҮ‘еұһзҡ„еҠ е·ҘпјҢдҫӢеҰӮиҪ§еҲ¶гҖҒжҢӨеҺӢгҖҒжӢүдјёзӯүпјҢз”ҹдә§жҲҗеҗ„з§Қй“қеҗҲйҮ‘жқҗж–ҷгҖӮиҝҷдәӣй“қеҗҲйҮ‘жқҗж–ҷеҸҜз”ЁдәҺеҲ¶йҖ жұҪиҪҰйӣ¶йғЁд»¶гҖҒиҲӘз©әеҷЁйӣ¶йғЁд»¶гҖҒе»әзӯ‘жқҗж–ҷзӯүгҖӮ

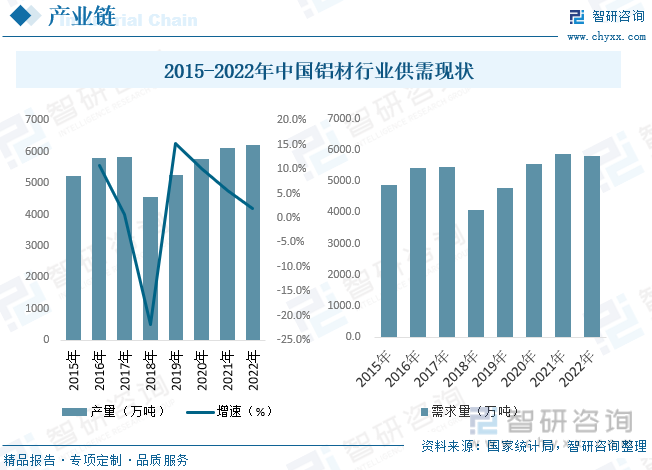

йҡҸзқҖжҲ‘еӣҪй“қе·Ҙдёҡй«ҳйҖҹеҸ‘еұ•зҡ„дәҢеҚҒе№ҙпјҢеңЁй“қе·ҘдёҡиҜёеӨҡж–№йқўеҸ–еҫ—дәҶдёҖзі»еҲ—зҡ„еҲӣж–°жҲҗжһңпјҢйҖҗжёҗиҝӣе…ҘдәҶдә§дёҡеҸ‘еұ•зҡ„жҲҗзҶҹжңҹгҖӮ2018е№ҙпјҢеҸ—дҫӣз»ҷдҫ§ж”№йқ©гҖҒеӣҪйҷ…иҙёжҳ“ж‘©ж“ҰгҖҒзҺҜдҝқзӯүеӣ зҙ еҪұе“ҚпјҢдёӯеӣҪй“қжқҗдә§йҮҸеҮәзҺ°дәҶ10е№ҙжқҘйҰ–ж¬ЎдёӢйҷҚпјҢеҗҢжҜ”зј©еҮҸ21.9%пјҢдҪҶиҝ…йҖҹи°ғж•ҙиҝҮжқҘпјҢ并д»Һ2019е№ҙејҖе§ӢдҝқжҢҒзЁіе®ҡеўһй•ҝгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2022е№ҙдёӯеӣҪй“қжқҗдә§йҮҸиҫҫеҲ°6221.6дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.9%пјӣй“қжқҗйңҖжұӮйҮҸиҫҫеҲ°5800.9дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.1%гҖӮ

дёүгҖҒе…Ёзҗғй“қеңҹзҹҝиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

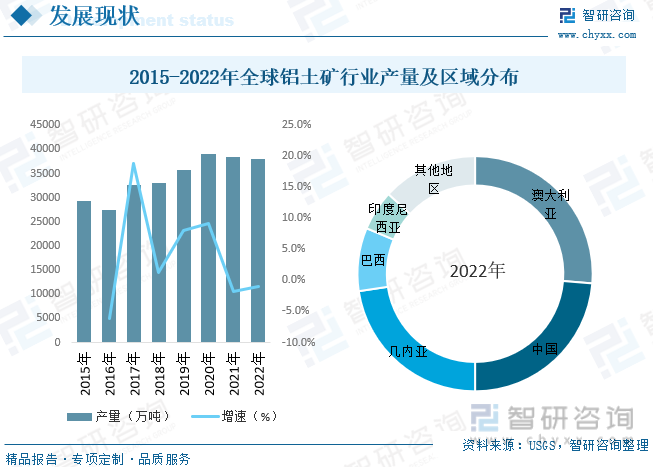

е…Ёзҗғзҡ„й“қеңҹзҹҝеӨ§жҰӮжңү550-750дәҝеҗЁзҡ„иө„жәҗйҮҸпјҢдё»иҰҒеҲҶеёғеңЁйқһжҙІгҖҒеӨ§жҙӢжҙІгҖҒеҚ—зҫҺжҙІеҸҠеҠ еӢ’жҜ”жө·ең°еҢәе’ҢдәҡжҙІпјҢиө„жәҗйҮҸеҚ е…Ёзҗғзҡ„жҜ”йҮҚеҲҶеҲ«дёә32%гҖҒ23%гҖҒ21%гҖҒ18%гҖҒ6%гҖӮд»ҺеӮЁйҮҸдёҠжқҘзңӢпјҢе…Ёзҗғзҡ„й“қеңҹзҹҝеӮЁйҮҸеңЁ313дәҝеҗЁпјҢжҺ’еҗҚеүҚеҮ зҡ„еӣҪ家еҲҶеҲ«жҳҜеҮ еҶ…дәҡпјҲ74дәҝеҗЁпјүгҖҒи¶ҠеҚ—пјҲ58дәҝеҗЁпјүгҖҒжҫіеӨ§еҲ©дәҡпјҲ51дәҝеҗЁпјүгҖҒе·ҙиҘҝпјҲ27дәҝеҗЁпјүгҖҒзүҷд№°еҠ пјҲ20дәҝеҗЁпјүгҖӮд»Һдә§йҮҸж•°жҚ®жқҘзңӢпјҢе…Ёзҗғй“қеңҹзҹҝдә§еҮәдё»иҰҒйӣҶдёӯеңЁжҫіеӨ§еҲ©дәҡгҖҒдёӯеӣҪе’ҢеҮ еҶ…дәҡгҖӮ2022е№ҙе…Ёзҗғзҡ„й“қеңҹзҹҝдә§еҮәдёә3.8дәҝеҗЁпјҢе…¶дёӯжҺ’еҗҚеүҚдёүзҡ„еӣҪ家еҲҶеҲ«дёәжҫіеӨ§еҲ©дәҡгҖҒдёӯеӣҪе’ҢеҮ еҶ…дәҡпјҢдә§йҮҸеҲҶеҲ«дёә1гҖҒ0.9гҖҒ0.86дәҝеҗЁгҖӮй“қеңҹзҹҝдә§еҮәйӣҶдёӯеәҰиҫғй«ҳпјҢиҝҷдёүдёӘеӣҪ家зҡ„дә§еҮәеҚ еҲ°е…Ёзҗғдә§еҮәзҡ„81.32%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“қеңҹзҹҝиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪй“қеңҹзҹҝиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

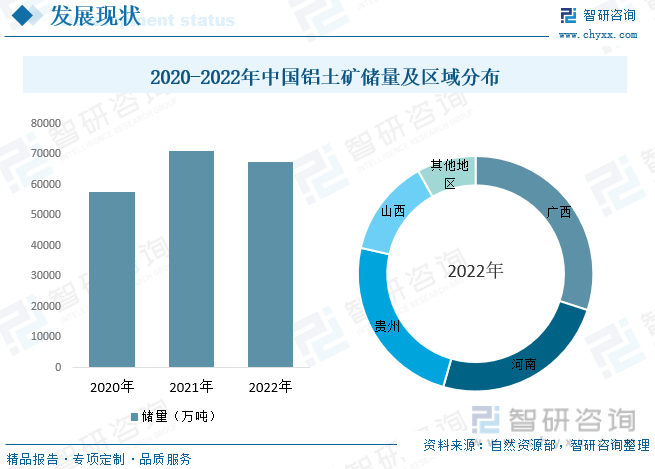

й“қеңҹзҹҝеңЁзҺ°д»Је·ҘдёҡдёӯжҳҜжңҖдёәйҮҚиҰҒзҡ„зҹҝдә§иө„жәҗд№ӢдёҖпјҢдё»иҰҒз”ЁйҖ”жҳҜжҸҗзӮјйҮ‘еұһй“қгҖӮйҮ‘еұһй“қеҸҠе…¶еҗҲйҮ‘йҮҚйҮҸиҪ»пјҢе…·жңүиүҜеҘҪзҡ„дј зғӯжҖ§гҖҒ延еұ•жҖ§гҖҒеҜјз”өжҖ§е’ҢеҸҚе…үжҖ§пјҢе№ҝжіӣиҝҗз”ЁдәҺз”өеҷЁе·ҘдёҡгҖҒйЈһжңәгҖҒеҜјеј№гҖҒе»әзӯ‘гҖҒжңәжў°еҲ¶йҖ е’Ңж°‘з”ЁеҷЁе…·зӯүйўҶеҹҹгҖӮжҲ‘еӣҪй“қеңҹзҹҝзҡ„дё»иҰҒзҹҝзү©з»„жҲҗд»ҘдёҖж°ҙй“қзҹідёәдё»пјҢеёёдёҺйҮ‘зәўзҹігҖҒй”җй’ӣзҹҝгҖҒй«ҳеІӯзҹігҖҒи’ҷи„ұзҹігҖҒз»ҝжіҘзҹігҖҒй”Ҷзҹіе’Ңй»„й“Ғзҹҝзӯүзҹҝзү©е…ұдјҙз”ҹгҖӮй«ҳй“қгҖҒй«ҳзЎ…пјҢй“қзЎ…жҜ”еӨҡеңЁ8д»ҘдёӢпјҢAl2O3еҗ«йҮҸжҷ®йҒҚиҫғдҪҺпјҢдё”йҖүеҶ¶еҠ е·ҘйҡҫеәҰеӨ§пјҢиҖ—иғҪиҫғй«ҳгҖӮд»ҺжҲ‘еӣҪй“қеңҹзҹҝеӮЁйҮҸжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪй“қеңҹзҹҝеӮЁйҮҸдёә67552.6дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ5%гҖӮжҲ‘еӣҪй“қеңҹзҹҝеӮЁйҮҸеҲҶеёғзӣёеҜ№йӣҶдёӯпјҢеӮЁйҮҸжҺ’йқўеүҚеӣӣең°еҢәеҲҶеҲ«жҳҜе№ҝиҘҝгҖҒжІіеҚ—гҖҒиҙөе·һдёҺеұұиҘҝпјҢ2022е№ҙеӮЁйҮҸеҲҶеҲ«дёә20268.72дёҮеҗЁгҖҒ16501.63дёҮеҗЁгҖҒ16278.34дёҮеҗЁдёҺ9033.78дёҮеҗЁпјҢеӣӣдёӘең°еҢәеӮЁйҮҸеҗҲи®ЎеҚ жҜ”91.9%гҖӮ

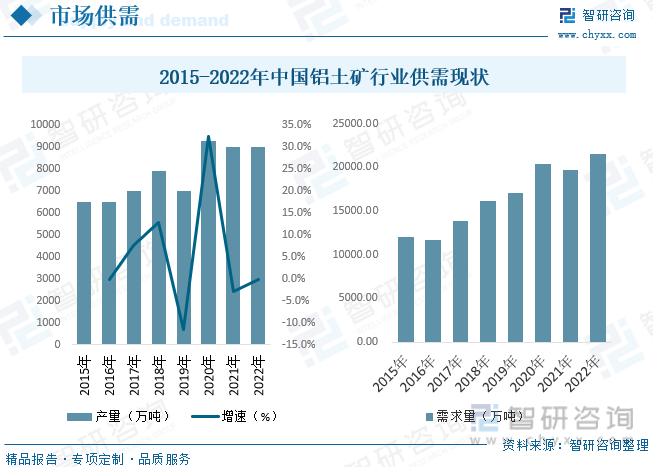

йҡҸзқҖе·ҘдёҡеҢ–зҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪе·Із»ҸжҲҗдёәдё–з•Ң第дёҖеӨ§й“қз”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪпјҢй“қеңҹзҹҝејҖйҮҮйҮҸд№ҹйҖҗе№ҙеҚҮй«ҳгҖӮеӣҪеҶ…зҡ„й“қеңҹзҹҝдә§йҮҸдё»иҰҒйӣҶдёӯеұұиҘҝпјҢе№ҝиҘҝпјҢиҙөе·һпјҢжІіеҚ—пјҢдә‘еҚ—е’ҢйҮҚеәҶзӯүзңҒд»ҪгҖӮз”ұдәҺй“қеңҹзҹҝеҹӢи—Ҹең°еұӮиҫғжө…пјҢжһҒжҳ“иў«зӣ—йҮҮпјҢйҡҸзқҖеӣҪеҶ…зҺҜдҝқж”ҝзӯ–йҖҗжёҗ收зҙ§пјҢеҗ„ең°ж”ҝеәңеҠ еӨ§дәҶеҜ№зӣ—йҮҮиЎҢдёәзҡ„жү“еҮ»еҠӣеәҰпјҢеӣҪеҶ…зҹҝдә§иө„жәҗзҡ„ејҖйҮҮжЁЎејҸжёҗжёҗ规иҢғиө·жқҘгҖӮжҲ‘еӣҪй“қеңҹзҹҝејҖйҮҮзҡ„еҠӣеәҰеӨ§пјҢ2021е№ҙй“қеңҹзҹҝдә§йҮҸеҚ еӮЁйҮҸзҡ„9%пјҢжҢү2021е№ҙдә§йҮҸ3.9дәҝеҗЁи®Ўз®—пјҢе…Ёзҗғй“қеңҹзҹҝзҡ„йқҷжҖҒеҸҜејҖйҮҮе№ҙйҷҗдёә82е№ҙпјҢиҖҢжҢүжҲ‘еӣҪзҡ„дә§йҮҸи®Ўз®—й“қеңҹзҹҝзҡ„йқҷжҖҒеҸҜејҖйҮҮе№ҙйҷҗд»…дёә11.6е№ҙпјҢйқўдёҙзқҖиҫғдёәдёҘеі»зҡ„иө„жәҗй—®йўҳгҖӮж №жҚ®зҫҺеӣҪең°иҙЁи°ғжҹҘеұҖж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪй“қеңҹзҹҝдә§йҮҸзәҰдёә9000дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә21522.9дёҮеҗЁгҖӮ

еӣҪеҶ…еҜ№иҝӣеҸЈй“қеңҹзҹҝзҡ„дҫқиө–еәҰйҖҗе№ҙжҸҗеҚҮгҖӮ2022е№ҙеӣҪеҶ…иҝӣеҸЈй“қеңҹзҹҝ1.25дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ16.8%гҖӮзӣёжҜ”2017е№ҙзҡ„иҝӣеҸЈйҮҸеҲҷеўһй•ҝдәҶ82.9%пјҢ5е№ҙзҡ„CAGRдёә12.8%гҖӮд»Һз»“жһ„дёҠжқҘиҜҙпјҢеӣҪеҶ…дё»иҰҒд»ҺеҮ еҶ…дәҡпјҢжҫіеӨ§еҲ©дәҡе’ҢеҚ°е°јдёүдёӘеӣҪ家иҝӣеҸЈй“қеңҹзҹҝгҖӮ2022е№ҙпјҢеӣҪеҶ…еҲҶеҲ«д»ҺеҮ еҶ…дәҡпјҢжҫіеӨ§еҲ©дәҡе’ҢеҚ°е°јдёүдёӘеӣҪ家иҝӣеҸЈ7035гҖҒ3409гҖҒ1898дёҮеҗЁй“қеңҹзҹҝпјҢеҚ жҖ»иҝӣеҸЈзҡ„жҜ”йҮҚеҲҶеҲ«дёә56.05%гҖҒ27.21%гҖҒ15.11%гҖӮ

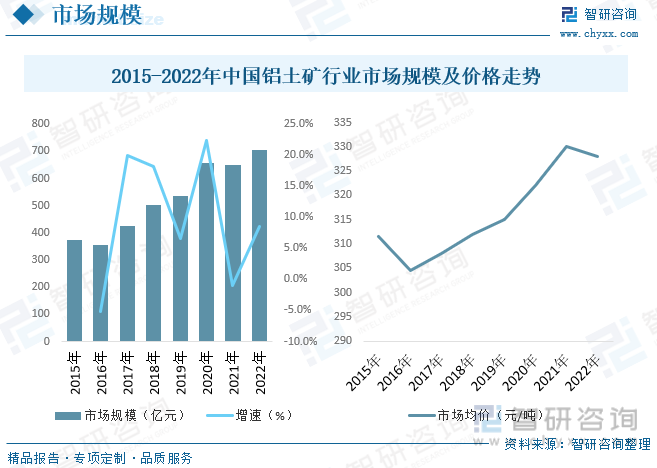

йҮ‘еұһй“қе…·жңүеҜҶеәҰе°ҸгҖҒ延еұ•жҖ§й«ҳгҖҒеҜјз”өжҖ§еҘҪгҖҒиҖҗи…җиҡҖжҖ§ејәгҖҒй«ҳжё©зҒӯиҸҢжҖ§зӯүдёҖзі»еҲ—зҡ„дјҳиүҜжҖ§иғҪпјҢең°еЈідёӯеӮЁйҮҸдё°еҜҢгҖҒеҜ№дәәдҪ“ж— е®ігҖҒеҜ№зҺҜеўғеҸӢеҘҪгҖҒеҸҜеӣһ收жҖ§ејәзӯүзү№зӮ№пјҢе·ІжҲҗдёәдё–з•Ңеҗ„еӣҪеӣҪж°‘з»ҸжөҺе»әи®ҫгҖҒжҲҳз•ҘжҖ§ж–°еһӢдә§дёҡе’ҢеӣҪйҳІз§‘жҠҖе·ҘдёҡеҸ‘еұ•дёҚеҸҜзјәе°‘зҡ„йҮҚиҰҒеҹәзЎҖжқҗж–ҷгҖӮдҪҶй“қе·ҘдёҡдҪңдёәиө„жәҗгҖҒиғҪжәҗеһӢдә§дёҡпјҢе…¶еҸ‘еұ•дёҘйҮҚеҸ—еҲ¶дәҺй“қеңҹзҹҝиө„жәҗгҖҒз”өеҠӣиғҪжәҗзӯүеҶіе®ҡжҖ§еӣ зҙ пјҢзү№еҲ«жҳҜдҪңдёәй“қеңҹзҹҝвҖ”ж°§еҢ–й“қвҖ”з”өи§Јй“қвҖ”й“қеҠ е·Ҙж•ҙдёӘй“қдә§дёҡй“ҫжәҗеӨҙзҡ„й“қеңҹзҹҝиө„жәҗпјҢзӣҙжҺҘеҲ¶зәҰзқҖй“қе·ҘдёҡеҸ‘еұ•гҖӮй“қе·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйңҖиҰҒй“қеңҹзҹҝиө„жәҗзҡ„жңүж•ҲдҝқйҡңпјҢжҚ®з»ҹи®ЎпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪй“қеңҹзҹҝиЎҢдёҡеёӮеңә规模еҝ«йҖҹеўһй•ҝпјҢжҲӘиҮі2022е№ҙеёӮеңә规模зәҰдёә705.9дәҝе…ғпјҢй“қеңҹзҹҝеёӮеңәеқҮд»·зәҰдёә328е…ғ/еҗЁгҖӮ

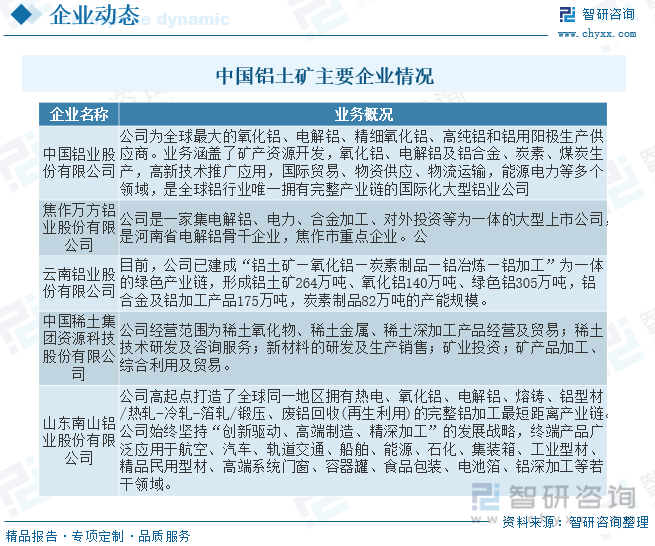

дә”гҖҒдёӯеӣҪй“қеңҹзҹҝиЎҢдёҡйҮҚзӮ№дјҒдёҡ

й“қеңҹзҹҝеёӮеңәз«һдәүиҫғдёәе……еҲҶпјҢиЎҢдёҡзҡ„еёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢдҪҶеҸҰдёҖж–№йқўд№ҹеҜјиҮҙжҲ‘еӣҪй“қеңҹзҹҝиЎҢдёҡеҶ…дјҒдёҡдј—еӨҡпјҢеҺӮеқҮдә§иғҪе’ҢиЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢд»·ж јжҒ¶жҖ§з«һдәүзҺ°иұЎжҜ”иҫғзӘҒеҮәгҖӮжӯӨеӨ–пјҢеӣҪеҶ…й“қеңҹзҹҝиЎҢдёҡиҝҳиЎЁзҺ°еҮәжҳҺжҳҫзҡ„дә§е“Ғз»“жһ„дёҚеҗҲзҗҶзҠ¶еҶөпјҢдҪҺз«Ҝдә§е“ҒеҗҢиҙЁеҢ–жҳҺжҳҫгҖҒдә§е“Ғйҷ„еҠ еҖјдҪҺгҖҒдә§йҮҸеӨ§дё”дҫӣиҝҮдәҺжұӮпјҢз«һдәүжҝҖзғҲпјӣиҖҢдёӯй«ҳз«Ҝдә§е“Ғз ”еҸ‘жҠ•е…ҘдёҚи¶іпјҢйңҖжұӮж—әзӣӣпјҢз»“жһ„жҖ§зҹӣзӣҫзӘҒеҮәгҖӮзӣ®еүҚпјҢеӣҪеҶ…й“қеңҹзҹҝдё»иҰҒдјҒдёҡжңүдёӯеӣҪй“қдёҡгҖҒдә‘й“қиӮЎд»ҪгҖҒдёӯиүІиӮЎд»ҪгҖҒеҚ—еұұй“қдёҡгҖҒиҘҝйғЁзҹҝдёҡгҖҒдёӯеӯҡе®һдёҡгҖҒз„ҰдҪңдёҮж–№гҖҒе…ій“қиӮЎд»ҪгҖҒзҘһзҒ«иӮЎд»ҪзӯүгҖӮ

е…ӯгҖҒдёӯеӣҪй“қеңҹзҹҝиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

жҲ‘еӣҪдҪңдёәдё–з•Ңй“қе·ҘдёҡеӨ§еӣҪпјҢз»ҸиҝҮиҝ‘дәҢеҚҒе№ҙзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӣҪеҶ…й“қеңҹзҹҝиө„жәҗж—Ҙи¶ӢеҢ®д№ҸпјҢдҫӣзҹҝзҹӣзӣҫж—ҘзӣҠзӘҒеҮәпјҢдҪңдёәиө„жәҗгҖҒиғҪжәҗеһӢдә§дёҡзҡ„ж°§еҢ–й“қгҖҒз”өи§Јй“қе·Ҙдёҡе°ҶдёҚеҶҚе…·жңүз«һдәүдјҳеҠҝгҖӮеӣҪеӨ–иҝӣеҸЈй“қеңҹзҹҝзҡ„еӨ§йҮҸдҪҝз”ЁпјҢжңүж•ҲдҝқйҡңдәҶжҲ‘еӣҪй“қе·ҘдёҡеҸҜжҢҒз»ӯеҸ‘еұ•пјҢдҪҶеӣҪйҷ…еұҖеҠҝзһ¬жҒҜдёҮеҸҳпјҢиҝӣеҸЈй“қеңҹзҹҝиғҪеҗҰеҸҜжҢҒз»ӯдҫӣз»ҷпјҢеӯҳеңЁи®ёеӨҡдёҚзЎ®е®ҡгҖҒдёҚеҸҜжҺ§еӣ зҙ гҖӮеҰӮдҪ•дҝқйҡңжҲ‘еӣҪй“қеңҹзҹҝиө„жәҗйңҖжұӮзҡ„еҸҜжҢҒз»ӯдҫӣз»ҷпјҢжҳҜеҝ…йЎ»дәҹеҫ…и§ЈеҶізҡ„й—®йўҳгҖӮ

еңЁз«Ӣи¶іе»әз«ӢеҒҘе…Ёз»ҝиүІдҪҺзўіеҫӘзҺҜеҸ‘еұ•зҡ„з»ҸжөҺдҪ“зі»пјҢжҺЁеҠЁй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„еӨ§зҺҜеўғдёӯпјҢйҷӨжҢҒз»ӯеҠ еӨ§еӣҪеӨ–й“қеңҹзҹҝиө„жәҗзҡ„ејҖеҸ‘еҲ©з”ЁзӯүжҺӘж–ҪеӨ–пјҢе°ҡеҸҜйҖҡиҝҮејәеҢ–еӣҪеҶ…дҪҺе“ҒдҪҚй“қеңҹзҹҝиө„жәҗзҡ„з»јеҗҲеҲ©з”ЁгҖҒйҷҗеҲ¶еҲқзә§дә§е“Ғзҡ„еҮәеҸЈгҖҒеёғеұҖзӣёе…ідә§иғҪи·ЁеӣҪиҪ¬з§»д»ҘеҸҠжҺЁиҝӣжө·еӨ–е°ҸиӮЎжқғеӨҡзӮ№жҠ•иө„зӯүжҺӘж–ҪпјҢжҸҗеҚҮжҲ‘еӣҪй“қеңҹзҹҝиө„жәҗеҸҜжҢҒз»ӯдҫӣз»ҷдҝқйҡңиғҪеҠӣпјҢдәҰеҸҜдёәжҲ‘еӣҪй“қдә§дёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣжӣҙеӨҡйҖүжӢ©жҖ§пјҢжҺЁиҝӣжҲ‘еӣҪй“қдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“қеңҹзҹҝиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй“қеңҹзҹҝиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй“қеңҹзҹҝиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұдәҢеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪй“қеңҹзҹҝдё»иҰҒз”ҹдә§дјҒдёҡеҸ‘еұ•жҰӮиҝ°пјҢ2024-2030е№ҙдёӯеӣҪй“қеңҹзҹҝиЎҢдёҡеҸ‘еұ•дёҺжҠ•иө„йЈҺйҷ©еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪй“қеңҹзҹҝиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„жңәдјҡеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй“қеңҹзҹҝиЎҢдёҡдҫӣйңҖеҸҠеүҚжҷҜеұ•жңӣпјҡиҝӣеҸЈйҮҸдҫқиө–еәҰжҢҒз»ӯжҸҗеҚҮпјҢдҫӣзҹҝзҹӣзӣҫж—Ҙи¶ӢеҠ еү§[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй“қеңҹзҹҝиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжҲ‘еӣҪй“қйңҖжұӮж—әзӣӣпјҢй“қеңҹзҹҝиҝӣеҸЈйңҖжұӮжҢҒз»ӯеўһеӨҡ [еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙе…ЁзҗғеҸҠдёӯеӣҪй“қеңҹзҹҝдә§йҮҸгҖҒеӮЁйҮҸеҢәеҹҹеҲҶеёғж јеұҖеҸҠиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗ:й“қеңҹзҹҝеҜ№еӨ–дҫқеӯҳеәҰй«ҳ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)