еҶ…е®№жҰӮеҶөпјҡEPSеңЁдҝқжҢҒжұҪиҪҰжҲ–еҚЎиҪҰзҡ„дёӘжҖ§еҢ–дёҺй«ҳжҖ§иғҪж–№йқўиө·зқҖе…ій”®дҪңз”ЁгҖӮзӣ®еүҚпјҢеӣҪеҶ…EPSз”өжңәдә§дёҡдә§е“ҒеӨ§йғЁеҲҶйңҖиҰҒд»ҺеӣҪеӨ–иҝӣеҸЈжүҚиғҪж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮгҖӮ2022е№ҙеӣҪеҶ…EPSз”өжңәйңҖжұӮйҮҸзәҰ1894.8дёҮеҸ°пјҢеӣҪеҶ…дә§йҮҸ667.7дёҮеҸ°пјҢеҗҲиө„еҸҠиҝӣеҸЈз”өжңәдә§е“Ғ1261дёҮеҸ°гҖӮ

е…ій”®иҜҚпјҡEPSз”өжңәдә§йҮҸ EPSз”өжңәеёӮеңә规模 EPSз”өжңәиҝӣеҸЈйҮҸ EPSз”өжңәдә§дёҡй“ҫ

дёҖгҖҒEPSз”өжңәдә§дёҡеҸ‘еұ•жҰӮиҝ°

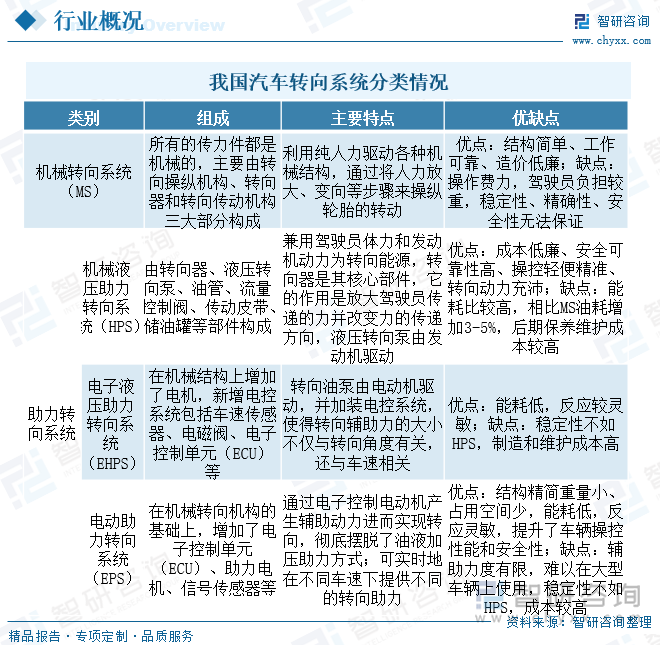

жҢүиҪ¬еҗ‘иғҪжәҗзҡ„дёҚеҗҢпјҢзӣ®еүҚжұҪиҪҰй…ҚиЈ…зҡ„иҪ¬еҗ‘зі»з»ҹеҲҶдёәдёӨеӨ§зұ»пјҡжңәжў°иҪ¬еҗ‘зі»з»ҹе’ҢеҠ©еҠӣиҪ¬еҗ‘зі»з»ҹгҖӮе®Ңе…Ёйқ й©ҫ驶е‘ҳдҪ“еҠӣж“Қзәөзҡ„иҪ¬еҗ‘зі»з»ҹз§°дёәжңәжў°иҪ¬еҗ‘зі»з»ҹпјҲMSпјүпјҢеҖҹеҠ©еҸ‘еҠЁжңәжҲ–з”өжңәзҡ„еҠЁеҠӣиҝӣиЎҢиҫ…еҠ©зҡ„иҪ¬еҗ‘зі»з»ҹз§°дёәеҠ©еҠӣиҪ¬еҗ‘зі»з»ҹпјҢе®ғжҳҜеңЁжңәжў°иҪ¬еҗ‘зі»з»ҹзҡ„еҹәзЎҖдёҠеҠ и®ҫдёҖеҘ—иҪ¬еҗ‘еҠ©еҠӣиЈ…зҪ®иҖҢжҲҗгҖӮеҠ©еҠӣиҪ¬еҗ‘зі»з»ҹеҲҶдёәдёүзұ»пјҡжңәжў°ж¶ІеҺӢеҠ©еҠӣиҪ¬еҗ‘зі»з»ҹпјҲHPSпјүгҖҒз”өеӯҗж¶ІеҺӢеҠ©еҠӣиҪ¬еҗ‘зі»з»ҹпјҲEHPSпјүе’Ңз”өеҠЁеҠ©еҠӣиҪ¬еҗ‘зі»з»ҹпјҲEPSпјүгҖӮEPS зі»з»ҹжҳҜзӣҙжҺҘдҫқйқ з”өжңәжҸҗдҫӣиҫ…еҠ©жүӯзҹ©зҡ„еҠЁеҠӣиҪ¬еҗ‘зі»з»ҹпјҢдёҺдј з»ҹзҡ„ж¶ІеҺӢеҠ©еҠӣиҪ¬еҗ‘зі»з»ҹзӣёжҜ”е…·жңүиғҪиҖ—дҪҺгҖҒеҸӮж•°зҒөжҙ»гҖҒжҳ“дәҺдҝқе…»зӯүзү№зӮ№пјҢжҳҜж–°дёҖд»ЈжұҪиҪҰеҲ¶йҖ зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮEPS з”өжңәдҪңдёә EPS зі»з»ҹзҡ„еҠЁеҠӣжәҗпјҢж №жҚ® ECU зҡ„жҢҮд»Өиҫ“еҮәеҗҲйҖӮзҡ„еҠ©еҠӣиҪ¬зҹ©пјҢзӣёеҪ“дәҺеңЁдәәжүӢиҪ¬еҗ‘еҠӣзҡ„еҹәзЎҖдёҠеўһеҠ дёҖдёӘжӣҙеӨ§зҡ„еҠӣпјҢз”өжңәжҖ§иғҪеҫҲеӨ§зЁӢеәҰдёҠеҪұе“ҚжұҪиҪҰиҪ¬еҗ‘ж—¶зҡ„и·Ҝж„ҹгҖӮ

дәҢгҖҒEPSз”өжңәиЎҢдёҡж”ҝзӯ–иғҢжҷҜ

2023е№ҙз»ҸжөҺдҝ®еӨҚжңүжңӣжӢүејҖеәҸ幕пјҢж¶Ҳиҙ№з«ҜйҮҠж”ҫз§ҜжһҒдҝЎеҸ·гҖӮд№ҳз”ЁиҪҰдҪңдёәдёҖз§ҚиҲ’йҖӮгҖҒе®үе…ЁгҖҒзҒөжҙ»еәҰй«ҳзҡ„дәӨйҖҡе·Ҙе…·пјҢд»ҚеӨҮеҸ—йқ’зқҗгҖӮйҷӨдәҶж–°иҙӯпјҢеўһиҙӯгҖҒжҚўиҙӯзҡ„йңҖжұӮд№ҹжңүжүҖеўһеҠ гҖӮжӯӨеӨ–пјҢеҗ„ең°еёӮйўҒеёғдәҶдёҖзі»еҲ—ж¶Ҳиҙ№еҲәжҝҖж”ҝзӯ–пјҢиҝӣдёҖжӯҘдҝғиҝӣжұҪиҪҰж¶Ҳиҙ№еёӮеңәзҡ„еӨҚиӢҸгҖӮйҡҸзқҖж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮжҢҒз»ӯиө°й«ҳпјҢз”өеҠ©еҠӣиҪ¬еҗ‘зі»з»ҹжңүжңӣжҢҒз»ӯжё—йҖҸпјҢеёҰеҠЁжҲ‘еӣҪEPSз”өжңәиЎҢдёҡ规模е’ҢжҢҒз»ӯеҗ‘еҘҪгҖӮ

дёүгҖҒEPSз”өжңәиЎҢдёҡдә§дёҡй“ҫ

EPSз”өжңәдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬зЎ…й’ўгҖҒжңүиүІйҮ‘еұһгҖҒзЈҒжҖ§жқҗж–ҷзӯүпјҢиҝҷдәӣеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’Ңд»·ж јеҜ№EPSз”өжңәз”ҹдә§дјҒдёҡзҡ„жҲҗжң¬е’Ңдә§е“ҒиҙЁйҮҸжңүзқҖйҮҚиҰҒзҡ„еҪұе“ҚгҖӮдёӯжёёзҡ„EPSз”өжңәз”ҹдә§дјҒдёҡеҲҷжҳҜе°ҶеҺҹжқҗж–ҷеҠ е·ҘжҲҗEPSз”өжңәдә§е“Ғзҡ„иҝҮзЁӢпјҢиҝҷдёӘзҺҜиҠӮйңҖиҰҒе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜе’Ңи®ҫеӨҮпјҢд»ҘзЎ®дҝқдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪгҖӮдёӢжёёзҡ„еә”з”ЁйўҶеҹҹйқһеёёе№ҝжіӣпјҢеҢ…жӢ¬жұҪиҪҰгҖҒжңәеҷЁдәәгҖҒз”өеҠЁиҮӘиЎҢиҪҰгҖҒз”өеҠЁе·Ҙе…·зӯүпјҢиҝҷдәӣйўҶеҹҹеҜ№EPSз”өжңәдә§е“Ғзҡ„жҖ§иғҪе’ҢиҙЁйҮҸиҰҒжұӮеҗ„дёҚзӣёеҗҢпјҢеӣ жӯӨEPSз”өжңәз”ҹдә§дјҒдёҡйңҖиҰҒж №жҚ®дёҚеҗҢйўҶеҹҹзҡ„йңҖжұӮиҝӣиЎҢдә§е“Ғи®ҫи®Ўе’ҢдјҳеҢ–гҖӮ

2022е№ҙпјҢжҲ‘еӣҪжұҪиҪҰдә§й”Җе®һзҺ°е°Ҹе№…еўһй•ҝпјҢеҲҶеҲ«е®ҢжҲҗ2702.1дёҮиҫҶе’Ң2686.4дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ3.4%е’Ң2.1%гҖӮе…¶дёӯпјҢж–°иғҪжәҗжұҪиҪҰдә§й”ҖеҲҶеҲ«е®ҢжҲҗ705.8дёҮиҫҶе’Ң688.7дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ96.9%е’Ң93.4%гҖӮеңЁж”ҝзӯ–е’ҢеёӮеңәзҡ„еҸҢйҮҚдҪңз”ЁдёӢпјҢ2022е№ҙпјҢж–°иғҪжәҗжұҪиҪҰжҢҒз»ӯзҲҶеҸ‘ејҸеўһй•ҝпјҢдә§й”ҖеҲҶеҲ«е®ҢжҲҗ705.8дёҮиҫҶе’Ң688.7дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ96.9%е’Ң93.4%пјҢеёӮеңәеҚ жңүзҺҮиҫҫеҲ°25.6%пјҢй«ҳдәҺдёҠе№ҙ12.1дёӘзҷҫеҲҶзӮ№пјҢ2022е№ҙеҸ—з–«жғ…еҪұе“ҚиҫғеӨ§зҡ„4жңҲд»ҪеҗҢжҜ”еўһйҖҹд»Қи¶…еӣӣжҲҗпјҢйҡҸеҗҺд№ҹеҝ«йҖҹжҒўеӨҚиҮій«ҳдҪҚгҖӮжұҪиҪҰеҮәеҸЈз»§з»ӯдҝқжҢҒиҫғй«ҳж°ҙе№іпјҢеұЎеҲӣжңҲеәҰеҺҶеҸІж–°й«ҳпјҢиҮӘ2022е№ҙ8жңҲд»ҘжқҘжңҲеқҮеҮәеҸЈйҮҸи¶…иҝҮ30дёҮиҫҶпјҢе…Ёе№ҙеҮәеҸЈзӘҒз ҙ300дёҮиҫҶпјҢжңүж•ҲжӢүеҠЁиЎҢдёҡж•ҙдҪ“еўһй•ҝгҖӮдёӯеӣҪе“ҒзүҢиЎЁзҺ°дә®зңјпјҢзҙ§жҠ“ж–°иғҪжәҗгҖҒжҷәиғҪзҪ‘иҒ”иҪ¬еһӢжңәйҒҮе…Ёйқўеҗ‘дёҠпјҢдә§е“Ғз«һдәүеҠӣдёҚж–ӯжҸҗеҚҮпјҢе…¶дёӯд№ҳз”ЁиҪҰеёӮеңәд»ҪйўқжҺҘиҝ‘50%пјҢдёәиҝ‘е№ҙж–°й«ҳгҖӮ

еӣӣгҖҒEPSз”өжңәдә§дёҡеҸ‘еұ•зҺ°зҠ¶

EPSз”ұз”өжңәгҖҒжү§иЎҢеҷЁгҖҒдј ж„ҹеҷЁе’ҢжҺ§еҲ¶еҷЁз»„еҗҲиҖҢжҲҗпјҢеҸҜеңЁеҗ„з§Қй©ҫ驶жқЎд»¶дёӢдёәй©ҫ驶е‘ҳжҸҗдҫӣжңҖдҪізҡ„иҪ¬еҗ‘жҺ§еҲ¶дҪ“йӘҢгҖӮе®ғиҝҳиғҪеӨҹдёәй©ҫ驶е‘ҳжҸҗдҫӣеҸҚйҰҲвҖ“иҝҷз§°дёәвҖңи·ҜеҶөж„ҹзҹҘвҖқгҖӮEPSеңЁдҝқжҢҒжұҪиҪҰжҲ–еҚЎиҪҰзҡ„дёӘжҖ§еҢ–дёҺй«ҳжҖ§иғҪж–№йқўиө·зқҖе…ій”®дҪңз”ЁгҖӮзӣ®еүҚпјҢеӣҪеҶ…EPSз”өжңәдә§дёҡдә§е“ҒеӨ§йғЁеҲҶйңҖиҰҒд»ҺеӣҪеӨ–иҝӣеҸЈжүҚиғҪж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮгҖӮ2022е№ҙеӣҪеҶ…EPSз”өжңәйңҖжұӮйҮҸзәҰ1894.8дёҮеҸ°пјҢеӣҪеҶ…дә§йҮҸ667.7дёҮеҸ°пјҢеҗҲиө„еҸҠиҝӣеҸЈз”өжңәдә§е“Ғ1261дёҮеҸ°гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪEPSз”өжңәеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

з”өеҠЁеҠ©еҠӣиҪ¬еҗ‘зі»з»ҹдёӯзҡ„дј ж„ҹеҷЁжөӢеҮәй©ҫ驶е‘ҳж–ҪеҠ еңЁж–№еҗ‘зӣҳдёҠзҡ„ж“ҚзәөеҠӣеӨ§е°Ҹд»ҘеҸҠж–№еҗ‘пјҢиҪҰйҖҹдј ж„ҹеҷЁжөӢеҮәиҪҰиҫҶеҪ“еүҚзҡ„иЎҢ驶йҖҹеәҰпјҢ然еҗҺе°ҶеҪўжҲҗзҡ„дёӨдёӘдҝЎеҸ·дј иҫ“еҲ°жҺ§еҲ¶еҚ•дҪҚпјҢжҺ§еҲ¶еҚ•е…ғи®Ўз®—еҮәиҪ¬ејҜйңҖиҰҒзҡ„еҠ©еҠӣпјҢиҪ¬еҢ–дёәз”өжөҒжҢҮд»Өз»ҷз”өжңәпјҢз”өжңәдә§з”ҹзҡ„еҠ©еҠӣе’Ңй©ҫ驶е‘ҳзҡ„ж“ҚзәөеҠӣдёҖиө·е…ӢжңҚиҪ¬еҗ‘йҳ»еҠӣпјҢе®һзҺ°иҪҰиҫҶзҡ„иҪ¬еҗ‘гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪEPSз”өжңәеёӮеңәеҸ‘еұ•иҫғеҝ«пјҢеёӮеңә规模з”ұ2015е№ҙзҡ„36.53дәҝе…ғеўһиҮі2022е№ҙзҡ„48.43дәҝе…ғгҖӮ

EPSз”өжңәзҡ„дё»иҰҒд№°ж–№еҢ…жӢ¬дёҖзә§дҫӣеә”е•Ҷе’Ңж•ҙиҪҰеҺӮе•ҶгҖӮиҝҷдәӣд№°ж–№йҖҡеёёеҜ№дә§е“ҒжҖ§иғҪгҖҒиҙЁйҮҸе’Ңе®үе…ЁжҖ§жңүеҫҲй«ҳзҡ„иҰҒжұӮпјҢеҗҢ时他们д№ҹе…іжіЁжҲҗжң¬гҖҒж•ҲзҺҮе’ҢжңҚеҠЎгҖӮз”ұдәҺEPSз”өжңәеёӮеңәзҡ„з«һдәүжҝҖзғҲпјҢд№°ж–№йҖҡеёёдјҡеҲ©з”Ёе…¶и®®д»·иғҪеҠӣжқҘиҺ·еҸ–жӣҙдјҳжғ зҡ„д»·ж је’Ңжӣҙдјҳзҡ„жңҚеҠЎгҖӮеңЁдә§дёҡжҠҖжңҜж°ҙе№іжҲҗзҶҹгҖҒдә§дёҡз«һдәүеҠ еү§гҖҒиЎҢдёҡ规模ж•Ҳеә”жҳҫзҺ°зӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪEPSз”өжңәдә§е“Ғй”Җе”®еқҮд»·е‘ҲдёӢйҷҚжҖҒеҠҝпјҢ2022е№ҙжҲ‘еӣҪEPSз”өжңәдә§е“Ғе№іеқҮд»·ж јдёә256е…ғ/еҸ°пјҢе…¶дёӯиҝӣеҸЈдә§е“ҒеқҮд»·дёә266е…ғ/еҸ°пјҢеӣҪдә§дә§е“ҒеқҮд»·дёә235е…ғ/еҸ°гҖӮ

дә”гҖҒEPSз”өжңәдә§дёҡдјҒдёҡз«һдәү

еңЁEPSз”өжңәйўҶеҹҹпјҢж—Ҙжң¬з”өдә§зҡ„е®ўжҲ·еҮ д№ҺеӣҠжӢ¬EPSзі»з»ҹжүҖжңүдёҖзә§дҫӣеә”е•ҶгҖӮеӨ§йғЁеҲҶеӨ–иө„дјҒдёҡиҰҶзӣ–еӨҡйЎ№жұҪйӣ¶йғЁд»¶гҖҒиҪ¬еҗ‘зі»з»ҹдёҡеҠЎпјҢдҫӣеә”й“ҫд№ӢеүҚеӯҳеңЁеҚҸеҗҢж•Ҳеә”гҖӮйҖҡиҝҮеңЁеҚҺзӢ¬иө„жҲ–еҗҲиө„е»әеҺӮпјҢи·ЁеӣҪе…¬еҸёеҚ жҚ®й«ҳз«ҜиҪҰдјҒдҫӣеә”жё йҒ“пјҢ并渗йҖҸе…ҘеӣҪеҶ…жұҪиҪҰеҺӮе•Ҷдҫӣеә”дҪ“зі»дёӯгҖӮзӣ®еүҚеӣҪеҶ…EPSзҡ„еҺӮ家主иҰҒеҲҶдёәдёӨзұ»пјҡдёҖзұ»жҳҜзі»з»ҹдҫӣеә”е•ҶпјҢдёҖзұ»жҳҜECUжҺ§еҲ¶еҷЁдҫӣеә”е•ҶгҖӮеӣҪдә§иҮӘдё»зі»з»ҹдҫӣеә”е•Ҷдё»иҰҒжңүдёүеқ—пјҢжҒ’йҡҶгҖҒиұ«еҢ—е’Ңжҳ“еҠӣиҫҫпјҢ他们йғҪжңүеҶ…еҲ¶зҡ„ECUпјҢдҪҶеӨҡж•°жҳҜжңүеҲ·з”өжңәж–№жЎҲгҖӮжӯӨеӨ–пјҢе°ұжҳҜеҗҲиө„еӨ–иө„зҡ„дјҒдёҡеҚ жҚ®дәҶEPSеёӮеңәзҡ„еҚҠеЈҒжұҹеұұгҖӮ2001е№ҙеӣҪеҶ…иҮӘдё»з ”еҸ‘зҡ„EPSж ·жңәйҰ–ж¬ЎжҲҗеҠҹпјҢж Үеҝ—зқҖEPSз”өжңәеӣҪдә§еҢ–еҗҜзЁӢпјҢеҗҺз»ӯеңЁжҳ“еҠӣиҫҫгҖҒжұҹиӢҸи¶…еҠӣгҖҒеҫ·жҳҢз”өжңәзӯүе…¬еҸёеёҰеҠЁдёӢпјҢжҲ‘еӣҪиҮӘдё»е“ҒзүҢEPSз”өжңәеӣҪдә§еҢ–иҝӣзЁӢеҠ йҖҹгҖӮ

е…ӯгҖҒEPSз”өжңәдә§дёҡеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖд№ҳз”ЁиҪҰжҷәиғҪжҖ§е’Ңз”өеӯҗз”өж°”еҢ–зЁӢеәҰжҸҗеҚҮд»ҘеҸҠж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸзҡ„еҝ«йҖҹеўһй•ҝпјҢ еңЁжІ№иҖ—йҷҗеҖјжі•и§„гҖҒз”өеҠЁеҢ–е’ҢжҷәиғҪеҢ–зҡ„и¶ӢеҠҝдёӢпјҢйҡҸзқҖEPSдә§е“ҒйҖҗжёҗжҲҗзҶҹпјҢEPSзҡ„иЈ…й…ҚзҺҮжңүжңӣеҝ«йҖҹжҸҗеҚҮгҖӮ

д»ҺеӣҪйҷ…еёӮеңәйңҖжұӮеүҚжҷҜжқҘзңӢпјҢEPSз”өжңәеёӮеңәжңүжңӣ继з»ӯдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮдёҖж–№йқўпјҢйҡҸзқҖе…ЁзҗғиғҪжәҗж•ҲзҺҮиҰҒжұӮзҡ„жҸҗй«ҳе’ҢзҺҜдҝқж„ҸиҜҶзҡ„еўһејәпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„иЎҢдёҡејҖе§ӢйҮҚи§ҶиҠӮиғҪеҮҸжҺ’пјҢEPSз”өжңәдҪңдёәдёҖз§Қй«ҳж•ҲгҖҒзҺҜдҝқзҡ„з”өжңәпјҢе°Ҷжңүжӣҙе№ҝжіӣзҡ„еә”з”ЁеүҚжҷҜгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„дёҚж–ӯжү©еӨ§пјҢEPSз”өжңәеңЁжұҪиҪҰйўҶеҹҹзҡ„еә”з”Ёд№ҹе°ҶиҝӣдёҖжӯҘеўһеҠ гҖӮжӯӨеӨ–пјҢйҡҸзқҖе·ҘдёҡиҮӘеҠЁеҢ–е’ҢжҷәиғҪеҲ¶йҖ зҡ„дёҚж–ӯеҸ‘еұ•пјҢEPSз”өжңәеңЁиҮӘеҠЁеҢ–з”ҹдә§зәҝгҖҒжҷәиғҪиЈ…еӨҮгҖҒжңәеҷЁдәәзӯүйўҶеҹҹзҡ„йңҖжұӮд№ҹе°ҶжҢҒз»ӯеўһй•ҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪEPSз”өжңәеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪEPSз”өжңәеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪEPSз”өжңәеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙEPSз”өжңәиЎҢдёҡйЈҺйҷ©и¶ӢеҠҝеҲҶжһҗдёҺеҜ№зӯ–з ”з©¶пјҢ2024-2030е№ҙдёӯеӣҪEPSз”өжңәдә§дёҡеёӮеңәжҠ•иө„зӯ–з•ҘпјҢдёӯеӣҪEPSз”өжңәиЎҢдёҡеҸ‘еұ•еҸҠжҠ•иө„жҖ»з»“зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪEPSз”өжңәиЎҢдёҡдҫӣйңҖзҺ°зҠ¶пјҡз”өеҠЁеҢ–е’ҢжҷәиғҪеҢ–зҡ„и¶ӢеҠҝдёӢпјҢEPSиЈ…й…ҚзҺҮжңүжңӣеҝ«йҖҹжҸҗеҚҮ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)