дёҖгҖҒеҚҠеҜјдҪ“еӯҳеӮЁеҷЁжҰӮиҝ°

еӯҳеӮЁеҷЁжҳҜд»ҘеҚҠеҜјдҪ“з”өи·ҜдҪңдёәеӯҳеӮЁеӘ’д»ӢпјҢз”ЁдәҺдҝқеӯҳдәҢиҝӣеҲ¶ж•°жҚ®зҡ„и®°еҝҶи®ҫеӨҮпјҢжҳҜзҺ°д»Јж•°еӯ—зі»з»ҹзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮеҚҠеҜјдҪ“еӯҳеӮЁеҷЁе…·жңүдҪ“з§Ҝе°ҸгҖҒеӯҳеӮЁйҖҹеәҰеҝ«зӯүзү№зӮ№пјҢе№ҝжіӣеә”з”ЁдәҺеҶ…еӯҳгҖҒUзӣҳгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжҷәиғҪз»Ҳз«ҜгҖҒеӣәжҖҒеӯҳеӮЁзЎ¬зӣҳзӯүйўҶеҹҹгҖӮ

еҚҠеҜјдҪ“еӯҳеӮЁеҷЁеә”з”ЁйўҶеҹҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒе…ЁзҗғеҚҠеҜјдҪ“еӯҳеӮЁеҷЁеёӮеңә规模еҸҠдә§е“Ғз»“жһ„

еӯҳеӮЁеҠҹиғҪжҳҜи®Ўз®—жңәзҡ„еҹәжң¬еҠҹиғҪд№ӢдёҖпјҢеӯҳеӮЁеҷЁзҡ„еҸ‘еұ•д№ҹжҳҜдёҺж•ҙдёӘи®Ўз®—жңәиЎҢдёҡеҗҢжӯҘеҸ‘еұ•иө·жқҘзҡ„гҖӮд»Һдә§е“Ғзҡ„жғ…еҶөзңӢпјҢж—©жңҹзҡ„еӯҳеӮЁеҷЁзұ»дё»иҰҒз”ұзЈҒжҖ§жқҗж–ҷжқҘе®һзҺ°пјҢйҡҸеҗҺе…үеӯҰгҖҒеҚҠеҜјдҪ“жқҗж–ҷеӯҳеӮЁеҷЁзә·зә·еҮәзҺ°е№¶дё”еҸ‘еұ•еЈ®еӨ§гҖӮйҡҸзқҖйӣҶжҲҗз”өи·ҜжҠҖжңҜеҝ«йҖҹиҝӣжӯҘпјҢеҚҠеҜјдҪ“еӯҳеӮЁеҷЁжҲҗдёәйҮҚиҰҒзҡ„ж–№еҗ‘пјҢд№ҹжҲҗдёәиЎҢдёҡзҠ¶еҶөзҡ„йҮҚиҰҒйЈҺеҗ‘ж ҮпјҢж‘©е°”е®ҡеҫӢеҜ№дәҺйӣҶжҲҗеәҰжҸҗеҚҮзҡ„йў„жөӢд№ҹжҳҜд»ҘеӯҳеӮЁдҪңдёәйҮҚиҰҒзҡ„е®һи·өйўҶеҹҹгҖӮ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢжҳҫзӨәпјҡ2019е№ҙе…ЁзҗғеҚҠеҜјдҪ“еӯҳеӮЁеҷЁеёӮеңә规模дёә1065дәҝзҫҺе…ғпјҢ2020е№ҙеҸ—д»·ж јдёҠж¶Ёзӯүеӣ зҙ еҪұе“ҚпјҢе…ЁзҗғеҚҠеҜјдҪ“еӯҳеӮЁеҷЁеёӮеңәе®№йҮҸдёҚж–ӯжү©еӨ§пјҢеҲқжӯҘз»ҹи®ЎеёӮеңә规模иҫҫеҲ°1192дәҝзҫҺе…ғгҖӮ

2013-2020е№ҙе…ЁзҗғеҚҠеҜјдҪ“еӯҳеӮЁеҷЁеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡдё–з•ҢеҚҠеҜјдҪ“иҙёжҳ“з»ҹи®ЎеҚҸдјҡпјҲWSTSпјүгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

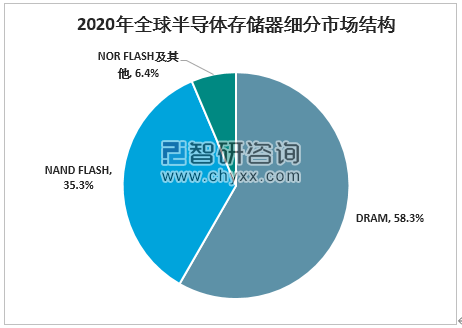

еҚҠеҜјдҪ“еӯҳеӮЁеҷЁеёӮеңәз”ұ DRAMгҖҒNAND Flash е’Ң NOR FlashгҖҒEEPROM зӯүз»ҶеҲҶеёӮеңәз»„жҲҗпјҢ2020 е№ҙе…Ёзҗғ DRAM е…ЁзҗғеёӮеңә规模зәҰ 695 дәҝзҫҺе…ғпјҢNAND Flash е…ЁзҗғеёӮеңә规模зәҰ421дәҝзҫҺе…ғпјҢNOR FlashгҖҒEEPROMеҸҠе…¶д»–еҚҠеҜјдҪ“еӯҳеӮЁеҷЁеёӮеңә规模зәҰ76дәҝзҫҺе…ғгҖӮз”ұжӯӨеҸҜи§ҒпјҢDRAMе’Ң NAND Flash еҚ жҚ®дәҶеҚҠеҜјдҪ“еӯҳеӮЁеҷЁеёӮеңәзҡ„дё»иҰҒд»ҪйўқпјҢеҗҲи®ЎеёӮеңәд»ҪйўқиҫҫеҲ°93.6%гҖӮ

2013-2020е№ҙе…ЁзҗғеҚҠеҜјдҪ“еӯҳеӮЁеҷЁз»ҶеҲҶеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡWSTSгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020е№ҙе…ЁзҗғеҚҠеҜјдҪ“еӯҳеӮЁеҷЁз»ҶеҲҶеёӮеңәз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020 е№ҙе…ЁзҗғеҜ№ NAND Flash дә§е“Ғзҡ„йңҖжұӮејҖе§ӢеӣһеҚҮпјҢе…Ёе№ҙеёӮеңәж•ҙдҪ“дҫӣдёҚеә”жұӮпјҢдјҒдёҡзә§ SSD е’ҢжҷәиғҪжүӢжңәжҲҗдёәдёӨеӨ§дё»еҠӣйңҖжұӮгҖӮNOR Flash й—Әеӯҳж–№йқўпјҢ2020 е№ҙNOR FlashеҸҠе…¶д»–еҚҠеҜјдҪ“еӯҳеӮЁеҷЁе…ЁзҗғеёӮеңә规模иҫғ 2019е№ҙеўһй•ҝ20%е·ҰеҸігҖӮйҡҸзқҖзү©иҒ”зҪ‘зҡ„жҷ®еҸҠгҖҒ5G еҹәз«ҷе»әи®ҫгҖҒжұҪиҪҰжҷәиғҪеҢ–зҡ„дёҚж–ӯжҺЁиҝӣпјҢд»ҘеҸҠ TWS иҖіжңәеҠҹиғҪзҡ„ж—ҘзӣҠеўһеӨҡпјҢNOR Flash дә§е“Ғе°ҶжңүжңӣиҝҺжқҘжӣҙеӨҡеўһйҮҸйңҖжұӮгҖӮ

дёүгҖҒдёӯеӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁеёӮеңә规模еҸҠдә§е“Ғз»“жһ„

еҚҠеҜјдҪ“еӯҳеӮЁеҷЁдҪңдёәеҚҠеҜјдҪ“дә§дёҡзҡ„“йЈҺеҗ‘ж Ү”пјҢе…¶еңЁеҚ•д»·еҸҠж•°йҮҸдёҠеқҮе‘ҲзҺ°иҫғејәзҡ„е‘ЁжңҹжҖ§еҸҳеҢ–пјҢдё»иҰҒзі»еӣ дёәеҚҠеҜјдҪ“еӯҳеӮЁеҷЁдә§е“Ғзҡ„йҖҡз”ЁжҖ§иҫғй«ҳпјҢеҜјиҮҙеҗ„еҺӮе•ҶеңЁиЎҢдёҡжҷҜж°”еәҰдёҠиЎҢе‘Ёжңҹжү©дә§еўһ收гҖҒеңЁжҷҜж°”еәҰдёӢиЎҢе‘ЁжңҹйҷҚд»·жё…зҗҶеә“еӯҳпјӣеҗҢж—¶еҚҠеҜјдҪ“еӯҳеӮЁеҷЁзҡ„еёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢдёәдәҶз»ҙжҢҒеӯҳеӮЁдә§е“Ғзҡ„еёӮеңәд»ҪйўқпјҢеҪ“дёҖ家еҺӮе•ҶеңЁжҷҜж°”еәҰдёҠиЎҢе‘Ёжңҹжү©дә§ж—¶пјҢйҖҡеёёе…¶д»–еҺӮе•Ҷд№ҹдјҡи·ҹйҡҸжү©дә§пјҢд»ҺиҖҢйҖҗжӯҘйҖ жҲҗдә§иғҪиҝҮеү©еҮәзҺ°дҫӣиҝҮдәҺжұӮзҡ„еёӮеңәжғ…еҶөпјҢеҜјиҮҙеҚҠеҜјдҪ“еӯҳеӮЁеҷЁдә§е“Ғд»·ж јдёӢи·ҢпјҢиҖҢиЎҢдёҡеӨ„дәҺдә§иғҪ收缩жңҹж—¶пјҢз”ұдәҺзӣёеҸҚзҡ„еҺҹеӣ пјҢжңҖз»ҲеҜјиҮҙеёӮеңәйңҖжұӮеӨ§дәҺдҫӣз»ҷпјҢеҚҠеҜјдҪ“еӯҳеӮЁеҷЁдә§е“Ғд»·ж јйҖҗжӯҘдёҠж¶ЁпјҢеҪўжҲҗдёҖе®ҡе‘ЁжңҹжҖ§гҖӮ

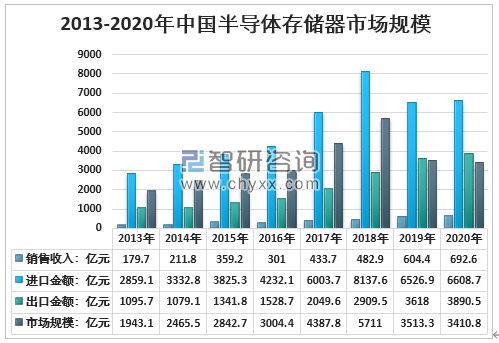

дёҺеӣҪеӨ–еҸ‘иҫҫеӣҪ家е’Ңең°еҢәзӣёжҜ”пјҢжҲ‘еӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁд»ҚеӨ„дәҺжҳҺжҳҫејұеҠҝең°дҪҚгҖӮ2020е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁй”Җ售收е…Ҙ692.6дәҝе…ғпјҢеҗҢжңҹиҝӣеҸЈйҮ‘йўқй«ҳиҫҫ6608.7дәҝе…ғпјҢеҮәеҸЈ3890.5дәҝе…ғпјҢжөӢз®—еӣҪеҶ…еёӮеңә规模3410.8дәҝе…ғгҖӮдёӯеӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁзҡ„иҮӘз»ҷзҺҮеӨ„дәҺиҫғдҪҺж°ҙе№іпјҢд»ӨдёӯеӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁиҮӘдё»еҸҜжҺ§зҡ„йңҖжұӮжӣҙдёәиҝ«еҲҮгҖӮ

2013-2020е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

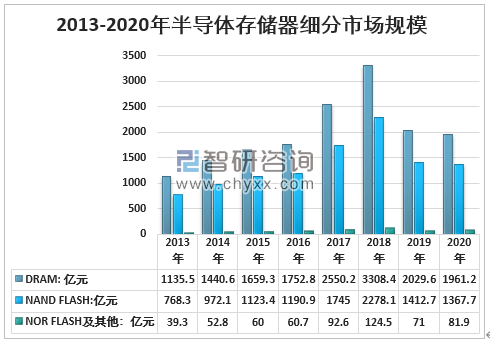

д»Һз»ҶеҲҶеёӮеңәжқҘзңӢпјҢзӣ®еүҚпјҢжҲ‘еӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁеёӮеңәдё»иҰҒйӣҶдёӯеңЁDARMе’ҢNAND FlashйўҶеҹҹгҖӮ2020е№ҙжҲ‘еӣҪDRAMеёӮеңә规模1961.2дәҝе…ғпјҢNAND Flash 1367.7дәҝе…ғпјҢNOR FlashеҸҠ其他规模81.9дәҝе…ғгҖӮ

2013-2020е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁз»ҶеҲҶеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

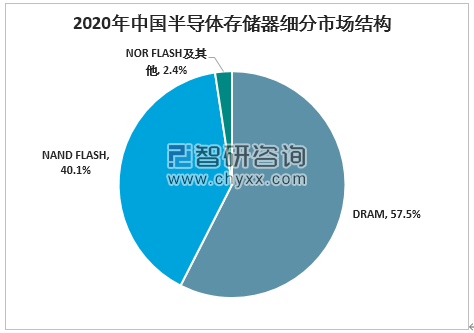

2020е№ҙпјҢдёӯеӣҪDARMеёӮеңә规模еҚ жҜ”дёә57.5%пјӣNAND FlashеёӮеңә规模еҚ жҜ”дёә40.1%пјӣиҖҢNOR FlashеҸҠе…¶д»–еёӮеңә规模еҚ жҜ”д»…2.4%гҖӮ

2020е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁеёӮеңәз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁиЎҢдёҡдјҒдёҡеҸ‘еұ•еҸҠеёӮеңәд»Ҫйўқ

дёӯеӣҪеӨ§йҷҶең°еҢәзҡ„еӯҳеӮЁдёҡеҲҡеҲҡиө·жӯҘпјҢзҺ°е·Іе…Ёйқўеұ•ејҖгҖӮйҰ–е…Ҳд»Һж—Ҙжң¬гҖҒйҹ©еӣҪе’ҢеҸ°ж№ҫзҡ„еҸ‘еұ•еҺҶзЁӢеҮәеҸ‘пјҢз ”з©¶еҖҹйүҙдә§дёҡеҸ‘еұ•иҝҮзЁӢе’Ңеҗ„з§Қеҝ…иҰҒжқЎд»¶гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеңЁзӣ®еүҚзҡ„еёӮеңәдёӯпјҢж—Ҙжң¬гҖҒйҹ©еӣҪе’ҢеҸ°ж№ҫеңЁдә§дёҡдёҠжңүеҫҲеӨ§зҡ„дёҚеҗҢпјҢж—Ҙжң¬д»Һиҫүз…ҢеҲ°дёӢж»‘пјҲзҺ°еңЁеҸӘеңЁNAND FlashдёӯдҝқжҢҒиҜқиҜӯжқғпјүпјҢйҹ©еӣҪ继з»ӯдҝқжҢҒејәеӨ§зҡ„з«һдәүеҠӣпјҲдёүжҳҹе’Ңжө·еҠӣеЈ«еҚ жҚ®ж ёеҝғд»ҪйўқпјүпјҢиҖҢеҸ°ж№ҫеҲҷзӣ®еүҚеҸӘжңүеҚ—дәҡгҖҒеҚҺдәҡ科гҖҒж—әе®ҸеңЁеҲ©еҹәеёӮеңәеҚ жңүзӣёеә”зҡ„д»ҪйўқгҖӮ

дёӯеӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„еҚҠеҜјдҪ“дә§е“Ғй”Җе”®ең°еҢәпјҢеӯҳеӮЁеҷЁдёҖзӣҙеҮ д№ҺеӨ„дәҺеҚҠз©әзҷҪзҠ¶жҖҒпјҢд»…жңүзҡ„дёӯиҠҜеӣҪйҷ…е’ҢеҚҺиҷ№еҚҠеҜјдҪ“зҡ„еӯҳеӮЁеҷЁд»Је·ҘдёҡеҠЎд№ҹйҡҸзқҖе®ўжҲ·йҖҖеҮәиҖҢеҹәжң¬йҖҖеҮәгҖӮд»Һ 2016 е№ҙејҖе§ӢпјҢдёӯеӣҪеӨ§йҷҶд№ҹеҗҜеҠЁдәҶеӯҳеӮЁеҷЁиЎҢдёҡзҡ„жҠ•иө„е’ҢжҺЁиҝӣпјҢе…·еӨҮ规模代表жҖ§зҡ„еҢ…жӢ¬дәҶжӯҰжұүгҖҒеҗҲиӮҘе’ҢеҺҰй—ЁдёүеӨ§еӯҳеӮЁеҷЁеҹәең°гҖӮ

дёүеӨ§еӯҳеӮЁеҷЁеҹәең°зҡ„жӯЈејҸеҗҜеҠЁеҹәжң¬йғҪеңЁ 2016 е№ҙпјҢеҖҹеҠ©еӣҪ家е’Ңең°ж–№еұӮйқўеҜ№дәҺдә§дёҡж”ҜжҢҒзҡ„ж”ҝзӯ–пјҢеүҚжңҹдёүеӨ§з”ҹдә§еҹәең°еқҮжҠ•е…ҘдәҶеӨ§и§„жЁЎзҡ„иө„жң¬иҝӣиЎҢжҺЁеҠЁпјҢеҗҲи®ЎжҠ•е…ҘйҮ‘йўқйў„и®Ўи¶…иҝҮ 2500 дәҝдәәж°‘еёҒпјҢ并且д№ҹеңЁи®ҫеӨҮгҖҒдәәжүҚгҖҒжҠҖжңҜж–№йқўеҗҢжӯҘеҸ‘еұ•пјҢе°Ҫз®Ўдёүең°йқўдёҙзҡ„еҸ‘еұ•иҝҮзЁӢжңүзқҖдёҚеҗҢзҡ„жіўжҠҳпјҢдҪҶжҳҜж•ҙдҪ“д»Қ然еӨ„дәҺеҙӣиө·зҡ„иҝҮзЁӢдёӯгҖӮ

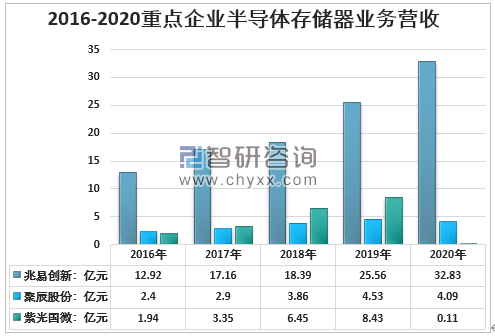

2016-2020е№ҙйҮҚзӮ№дјҒдёҡеҚҠеҜјдҪ“еӯҳеӮЁеҷЁдёҡеҠЎиҗҘ收

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёиҙўжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҚҠеҜјдҪ“еӯҳеӮЁеҷЁиЎҢдёҡеұһдәҺиө„жң¬е’ҢжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢиө„жң¬еЈҒеһ’е’ҢжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢзӣ®еүҚиЎҢдёҡеҶ…д»…жңүе°‘ж•°еҮ 家规模е’ҢжҠҖжңҜе®һеҠӣиҫғдёәйӣ„еҺҡзҡ„дјҒдёҡеҸҜд»Ҙе®һзҺ°еҚҠеҜјдҪ“еӯҳеӮЁеҷЁзҡ„з”ҹдә§пјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳгҖӮдёҺеӣҪеӨ–еҚҠеҜјдҪ“еӯҳеӮЁеҷЁиЎҢдёҡеҜ№жҜ”пјҢжҲ‘еӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁдјҒдёҡе®һеҠӣиҫғдёәи–„ејұгҖӮеӨ§йҷҶйҫҷеӨҙдјҒдёҡе…Ҷжҳ“еҲӣж–°2020е№ҙеҚҠеҜјдҪ“еӯҳеӮЁеҷЁй”Җе”®йўқ32.83дәҝе…ғпјҢеҚ еӣҪеҶ…жҖ»иҗҘ收д»Ҫйўқд»…4.7%гҖӮ

еңЁеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒд»ҘеҸҠжҝҖзғҲеёӮеңәз«һдәүзҡ„й©ұеҠЁдёӢпјҢйў„и®ЎжңӘжқҘжҲ‘еӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁиЎҢдёҡз«һдәүе°ҶдјҡжӣҙеҠ жҝҖзғҲпјҢе®һеҠӣдёҚи¶ізҡ„е°ҸдјҒдёҡе°Ҷдјҡиў«иҝ«йҖҖеҮәеёӮеңәпјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶдјҡиҝӣдёҖжӯҘжҸҗеҚҮгҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁдјҒдёҡжҠҖжңҜе’Ңз ”еҸ‘е®һеҠӣзҡ„жҸҗеҚҮпјҢжҲ‘еӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁдјҒдёҡдёҺеӣҪйҷ…еҚҠеҜјдҪ“еӯҳеӮЁеҷЁиЎҢдёҡзҡ„е®һеҠӣе°ҶдјҡиҝӣдёҖжӯҘзј©е°ҸпјҢжҲ‘еӣҪеҚҠеҜјдҪ“еӯҳеӮЁеҷЁдјҒдёҡеңЁеӣҪйҷ…еёӮеңәд»Ҫйўқе°ҶжңүжүҖжҸҗеҚҮгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪdramеӯҳеӮЁеҷЁиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪdramеӯҳеӮЁеҷЁиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« ,еҢ…еҗ«дёӯеӣҪDRAMеӯҳеӮЁеҷЁиЎҢдёҡдё»еҜјдјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪDRAMеӯҳеӮЁеҷЁиЎҢдёҡзҡ„еүҚжҷҜи¶ӢеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪDRAMеӯҳеӮЁеҷЁиЎҢдёҡжҠ•иө„еүҚжҷҜеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪdramеӯҳеӮЁеҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡж”ҝеәңжҺЁеҠЁеҚҠеҜјдҪ“дә§дёҡжң¬еңҹеҢ–пјҢеӣҪдә§еҢ–жӣҝд»ЈиҝӣиЎҢж—¶[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)