第ن¸€ç« ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑهڈ‘ه±•èƒŒو™¯ç»¼è؟°

1.1 هچ±ه؛ںه¤„çگ†è،Œن¸ڑ相ه…³و¦‚ه؟µو¦‚è؟°

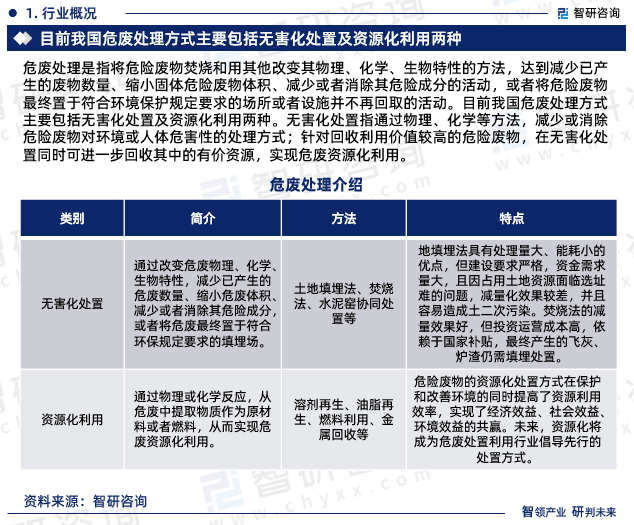

1.1.1 هچ±ه؛ںه¤„çگ†è،Œن¸ڑçڑ„هں؛وœ¬ه®ڑن¹‰

1.1.2 هچ±é™©ه؛ںه¼ƒç‰©ه¤„çگ†ن¸»è¦پهˆ†ç±»

1.1.3 هچ±ه؛ںه¤„çگ†è،Œن¸ڑهڈ‘ه±•هژ†ç¨‹

1.1.4 هچ±é™©ه؛ںه¼ƒç‰©ه¤„çگ†ن؛§ن¸ڑ链

1.2 هچ±ه؛ںه¤„çگ†è،Œن¸ڑوٹ¥ه‘ٹç ”ç©¶èŒƒه›´

1.2.1 هچ±ه؛ںه¤„çگ†è،Œن¸ڑçڑ„ç ”ç©¶èŒƒه›´

1.2.2 هچ±ه؛ںه¤„çگ†è،Œن¸ڑçڑ„ç»ںè®،و ‡ه‡†

1.2.3 هچ±ه؛ںه¤„çگ†è،Œن¸ڑçڑ„و•°وچ®و¥و؛گ

1.3 هچ±ه؛ںه¤„çگ†è،Œن¸ڑوٹ•èµ„特و€§هˆ†وگ

1.3.1 هچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛ه£په’هˆ†وگ

(1)è،Œن¸ڑو”؟ç–ه£په’هˆ†وگ

(2)è،Œن¸ڑ资金ه£په’هˆ†وگ

(3)è،Œن¸ڑوٹ€وœ¯ه£په’هˆ†وگ

(4)è،Œن¸ڑن؛؛و‰چه£په’هˆ†وگ

1.3.2 هچ±ه؛ںه¤„çگ†è،Œن¸ڑè؟گèگ¥و¨،ه¼ڈهˆ†وگ

(1)و”؟ه؛œوٹ•èµ„م€پن¼پن¸ڑو‰؟هŒ…ç»ڈèگ¥و¨،ه¼ڈ

(2)و”؟ه؛œن¸ژن¼پن¸ڑ采用BOTه»؛设و¨،ه¼ڈ

(3)و”؟ه؛œن¸ژن¼پن¸ڑه…±هگŒه‡؛资ه»؛设و¨،ه¼ڈ

1.3.3 هچ±ه؛ںه¤„çگ†è،Œن¸ڑ盈هˆ©و¨،ه¼ڈهˆ†وگ

1.4 هچ±é™©ه؛ں物و±،وں“éک²و²»é‡چ点ه·¥ç¨‹

1.4.1 هچ±é™©ه؛ں物调وں¥ه·¥ç¨‹

1.4.2 هچ±é™©ه؛ں物هˆ©ç”¨ه¤„ç½®ه·¥ç¨‹

1.4.3 监ç®،能هٹ›ه’Œن؛؛و‰چه»؛设ه·¥ç¨‹

1.5 ن¸ه›½çژ¯ن؟ن؛§ن¸ڑوٹ•èµ„è·¯ç؛؟هˆ†وگ

1.5.1 çژ¯ن؟ن؛§ن¸ڑوٹ•èµ„规و¨،هˆ†وگ

1.5.2 çژ¯ن؟ن؛§ن¸ڑوٹ•èµ„规هˆ’هˆ†وگ

1.5.3 çژ¯ن؟ن؛§ن¸ڑوٹ•èµ„ه‰چو™¯هˆ†وگ

1.5.4 çژ¯ن؟ن؛§ن¸ڑوٹ•èµ„وœ؛ن¼ڑهˆ†وگ

第ن؛Œç« ه…¨çگƒهچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•çٹ¶ه†µهˆ†وگ

2.1 ه…¨çگƒهچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•é—®é¢کهˆ†وگ

2.1.1 ه…¨çگƒهچ±é™©ه؛ں物è¶ٹه¢ƒè½¬ç§»هˆ†وگ

2.1.2 ه…¨çگƒهچ±ه؛ںه¤„çگ†çڑ„é—®é¢کهڈٹه¯¹ç–

(1)ه…¨çگƒهچ±ه؛ںه¤„çگ†é—®é¢کهˆ†وگ

(2)ه…¨çگƒهچ±ه؛ںه¤„çگ†ه¯¹ç–هˆ†وگ

2.1.3 ه…¨çگƒهچ±ه؛ںه¤„çگ†é‡چè¦په…¬ç؛¦è§£è¯»

(1)م€ٹه·´ه،ه°”ه…¬ç؛¦م€‹è§£è¯»

(2)م€ٹه·´é©¬ç§‘ه…¬ç؛¦م€‹è§£è¯»

2.2 ه¾·ه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•çٹ¶ه†µهˆ†وگ

2.2.1 ه¾·ه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛çژ°çٹ¶هˆ†وگ

2.2.2 ه¾·ه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛ه®،و‰¹هˆ¶ه؛¦

2.2.3 ه¾·ه›½هچ±ه؛ںه¤„çگ†ç›‘ç®،هˆ¶ه؛¦هˆ†وگ

2.2.4 ه¾·ه›½هچ±é™©ه؛ں物ه¤„çگ†é€”ه¾„هˆ†وگ

2.3 و—¥وœ¬هچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•çٹ¶ه†µهˆ†وگ

2.3.1 و—¥وœ¬هچ±ه؛ںه¤„çگ†ه¸‚هœ؛çژ°çٹ¶هˆ†وگ

2.3.2 و—¥وœ¬هچ±ه؛ںه¤„çگ†ه¸‚هœ؛ç»ںè®،هˆ¶ه؛¦

2.3.3 و—¥وœ¬هچ±ه؛ںه¤„çگ†ه¸‚هœ؛و³•ه¾‹ن½“ç³»

2.3.4 و—¥وœ¬هچ±ه؛ںه¤„çگ†ç›‘ç®،هˆ¶ه؛¦هˆ†وگ

2.4 英ه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•çٹ¶ه†µهˆ†وگ

2.4.1 英ه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛çژ°çٹ¶هˆ†وگ

2.4.2 英ه›½هچ±é™©ه؛ں物鉴هˆ«è¯„ن¼°و–¹و³•

2.4.3 英ه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛و³•ه¾‹ن½“ç³»

2.4.4 英ه›½هچ±ه؛ںه¤„çگ†ç›‘ç®،هˆ¶ه؛¦هˆ†وگ

2.5 ç¾ژه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•çٹ¶ه†µهˆ†وگ

2.2.1 ç¾ژه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛çژ°çٹ¶هˆ†وگ

2.2.2 ç¾ژه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛ç»ںè®،هˆ¶ه؛¦

2.2.3 ç¾ژه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛و³•ه¾‹ن½“ç³»

2.2.4 ç¾ژه›½هچ±ه؛ںه¤„çگ†ç®،çگ†هˆ¶ه؛¦هˆ†وگ

2.6 هڈ‘è¾¾ه›½ه®¶هچ±ه؛ںه¤„çگ†ه¯¹وˆ‘ه›½çڑ„هگ¯ç¤؛

2.6.1 ه®Œه–„وˆ‘ه›½هچ±é™©ه؛ں物鉴هˆ«ن½“ç³»

2.6.2 ه¼•ه…¥هچ±é™©ه؛ں物ç®،çگ†çڑ„ه±‚و¬،结و„

2.6.3 çپŒè¾“هچ±é™©ه؛ں物ç®،çگ†çڑ„ه†³ç–و ‘و€وƒ³

2.6.4 è°ƒو•´هچ±é™©ه؛ں物çڑ„ه¤„çگ†و¯”ن¾‹و ¼ه±€ ه‡ڈه°‘ه،«هں‹ه¤„ç½®é‡ڈ

2.6.5 هٹ ه¤§هچ±é™©ه؛ں物ه¤„ç½®و–°وٹ€وœ¯çڑ„ç ”ç©¶

第ن¸‰ç« ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑهڈ‘ه±•çژ¯ه¢ƒهˆ†وگ

3.1 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑو”؟ç–çژ¯ه¢ƒهˆ†وگ

3.1.1 è،Œن¸ڑن¸»ç®،部门هڈٹ监ç®،ن½“هˆ¶

3.1.2 هچ±ه؛ںه¤„çگ†ç›¸ه…³و”؟ç–解وگ

3.1.3 هچ±ه؛ںه¤„çگ†è،Œن¸ڑ相ه…³و ‡ه‡†

3.1.4 هچ±ه؛ںه¤„çگ†è،Œن¸ڑهڈ‘ه±•è§„هˆ’

3.2 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑç»ڈوµژçژ¯ه¢ƒهˆ†وگ

3.2.1 ن¸ه›½ه®ڈ观ç»ڈوµژهڈ‘ه±•çٹ¶ه†µهˆ†وگ

3.2.2 ن¸ه›½هںژه¸‚هŒ–è؟›ç¨‹هڈٹ规هˆ’هˆ†وگ

3.2.3 ن¸ه›½ه·¥ن¸ڑهŒ–و°´ه¹³هڈ‘ه±•çٹ¶ه†µ

3.3 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑ社ن¼ڑçژ¯ه¢ƒهˆ†وگ

3.3.1 ن¸ه›½è‡ھ然çژ¯ه¢ƒو±،وں“çٹ¶ه†µهˆ†وگ

3.3.2 ن¸ه›½çژ¯ه¢ƒو²»çگ†وٹ•èµ„çٹ¶ه†µهˆ†وگ

3.3.3 ن¸ه›½çژ¯ه¢ƒو²»çگ†çڑ„ç´§è؟«و€§هˆ†وگ

3.4 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑوٹ€وœ¯çژ¯ه¢ƒهˆ†وگ

3.4.1 هچ±ه؛ںه¤„çگ†ç„ڑ烧وٹ€وœ¯هˆ†وگ

3.4.2 هچ±ه؛ںه¤„çگ†ه،«هں‹وٹ€وœ¯هˆ†وگ

第ه››ç« ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑهڈ‘ه±•çژ°çٹ¶هˆ†وگ

4.1 ن¸ه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛هں؛وœ¬وƒ…ه†µهˆ†وگ

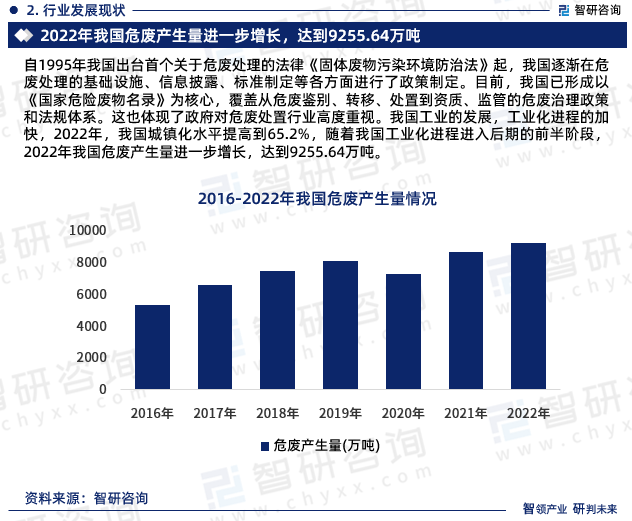

4.1.1 ن¸ه›½هچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

(1)ن¸ه›½هچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

4.1.2 ن¸ه›½هچ±ه؛ںهˆ©ç”¨é‡ڈهˆ†وگ

(1)ن¸ه›½هچ±ه؛ں综هگˆهˆ©ç”¨é‡ڈهˆ†وگ

(2)ن¸ه›½هچ±ه؛ں综هگˆهˆ©ç”¨é‡ڈهŒ؛هںںهˆ†ه¸ƒ

4.1.3 ن¸ه›½هچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

(1)ن¸ه›½هچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

(2)ن¸ه›½هچ±ه؛ںه¤„ç½®é‡ڈهŒ؛هںںهˆ†ه¸ƒ

4.1.4 ن¸ه›½هچ±ه؛ںè´®هکé‡ڈهˆ†وگ

(1)ن¸ه›½هچ±ه؛ںè´®هکé‡ڈهˆ†وگ

(2)ن¸ه›½هچ±ه؛ںè´®هکé‡ڈهŒ؛هںںهˆ†ه¸ƒ

4.1.5 ن¸ه›½هچ±ه؛ںه¤„ç½®و–¹و³•هˆ†وگ

4.2 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛规و¨،هˆ†وگ

4.2.1 هچ±ه؛ںه¤„çگ†èµ„è´¨ن¼پن¸ڑ规و¨،

4.2.2 هچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛规و¨،

4.2.3 هچ±ه؛ںه¤„çگ†è،Œن¸ڑوٹ•èµ„规و¨،

4.3 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛ç«ن؛‰هˆ†وگ

4.3.1 هچ±ه؛ںه¤„çگ†è،Œن¸ڑهŒ؛هںںç«ن؛‰و ¼ه±€

4.3.2 هچ±ه؛ںه¤„çگ†è،Œن¸ڑن¼پن¸ڑç«ن؛‰و ¼ه±€

4.3.3 هچ±ه؛ںه¤„çگ†è،Œن¸ڑن؛”هٹ›ç«ن؛‰هˆ†وگ

(1)هچ±ه؛ںه¤„çگ†è،Œن¸ڑن¸ٹو¸¸è®®ن»·èƒ½هٹ›هˆ†وگ

(2)هچ±ه؛ںه¤„çگ†è،Œن¸ڑن¸‹و¸¸è®®ن»·èƒ½هٹ›هˆ†وگ

(3)هچ±ه؛ںه¤„çگ†è،Œن¸ڑو›؟ن»£è€…ه¨پèƒپهˆ†وگ

(4)هچ±ه؛ںه¤„çگ†è،Œن¸ڑو–°è؟›ه…¥è€…ه¨پèƒپهˆ†وگ

(5)هچ±ه؛ںه¤„çگ†è،Œن¸ڑه†…部ç«ن؛‰çٹ¶ه†µهˆ†وگ

(6)هچ±ه؛ںه¤„çگ†è،Œن¸ڑç«ن؛‰ن؛”هٹ›çٹ¶ه†µو€»ç»“

4.4 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑهڈ‘ه±•ه‰چو™¯هˆ†وگ

4.4.1 هچ±ه؛ںه¤„çگ†è،Œن¸ڑهڈ‘ه±•و–¹هگ‘هˆ†وگ

(1)و·±ه؛¦èµ„و؛گهŒ–وˆگن¸؛وٹ€وœ¯çڑ„هڈ‘ه±•و–¹هگ‘

(2)综هگˆçژ¯ه¢ƒوœچهٹ،وˆگن¸؛ن¸ڑهٹ،و¨،ه¼ڈهڈ‘ه±•و–¹هگ‘

(3)跨هŒ؛و— ه®³هŒ–وˆگن¸؛هŒ؛هںں结و„هڈ‘ه±•و–¹هگ‘

(4)è،Œن¸ڑ集ن¸ه؛¦وڈگé«کوˆگن¸؛ç«ن؛‰و ¼ه±€هڈ‘ه±•و–¹هگ‘

4.4.2 هچ±ه؛ںه¤„çگ†è،Œن¸ڑهڈ‘ه±•ه‰چو™¯هˆ†وگ

4.4.3 هچ±ه؛ںه¤„çگ†è،Œن¸ڑوٹ•èµ„ه‰چو™¯هˆ†وگ

第ن؛”ç« ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑ细هˆ†ه¸‚هœ؛هˆ†وگ

5.1 هŒ»ç–—هچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•çٹ¶ه†µهˆ†وگ

5.1.1 هŒ»ç–—هچ±ه؛ںه¤„çگ†ه¸‚هœ؛相ه…³و”؟ç–

5.1.2 هŒ»ç–—هچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•çژ°çٹ¶

(1)هŒ»ç–—ه؛ںه¼ƒç‰©ن؛§ç”ںé‡ڈç»ںè®،

(2)هŒ»ç–—ه؛ںه¼ƒç‰©ه¸‚هœ؛规و¨،هˆ†وگ

5.1.3 هŒ»ç–—هچ±ه؛ںه¤„çگ†ه¸‚هœ؛وٹ€وœ¯è·¯ç؛؟

5.1.4 هŒ»ç–—هچ±ه؛ںه¤„çگ†ه¸‚هœ؛ه·¥ç¨‹هٹ¨و€پ

5.1.5 هŒ»ç–—هچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

5.2 و ¸ه؛ںو–™ه¤„çگ†ه¸‚هœ؛çڑ„هڈ‘ه±•çٹ¶ه†µهˆ†وگ

5.2.1 و ¸ه؛ںو–™ه¤„çگ†çڑ„ه®ڑن¹‰هڈٹهˆ†ç±»

5.2.2 و ¸ç”µه¸‚هœ؛规و¨،هڈٹه»؛设çژ°çٹ¶

5.2.3 و ¸ه؛ںو–™ه¤„çگ†ه¸‚هœ؛çژ°çٹ¶هˆ†وگ

5.2.4 و ¸ه؛ںو–™ه¤„çگ†ه¸‚هœ؛ه·¥ç¨‹هٹ¨و€پ

5.2.5 و ¸ه؛ںو–™ه¤„çگ†ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

5.3 ه·¥ن¸ڑهچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•çٹ¶ه†µهˆ†وگ

5.3.1 ه·¥ن¸ڑهچ±ه؛ںه¤„çگ†ه¸‚هœ؛相ه…³و”؟ç–

5.3.2 ه·¥ن¸ڑهچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•çژ°çٹ¶

(1)ه·¥ن¸ڑهچ±ه؛ںن؛§ç”ںé‡ڈç»ںè®،

(2)ه·¥ن¸ڑهچ±ه؛ںه¸‚هœ؛规و¨،هˆ†وگ

5.3.3 ه·¥ن¸ڑهچ±ه؛ںه¤„çگ†ه¸‚هœ؛وٹ€وœ¯è·¯ç؛؟

5.3.4 ه·¥ن¸ڑهچ±ه؛ںه¤„çگ†ه¸‚هœ؛ه·¥ç¨‹هٹ¨و€پ

5.3.5 ه·¥ن¸ڑهچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•ه‰چو™¯

5.4 ه…¶ن»–هچ±ه؛ںه¤„çگ†ه¸‚هœ؛هڈ‘ه±•çٹ¶ه†µهˆ†وگ

第ه…ç« ن¸ه›½هچ±ه؛ںه¤„çگ†ن¸»è¦پهںژه¸‚هڈ‘ه±•و½œهٹ›هڈٹه¸‚هœ؛ه‰چو™¯هˆ†وگ

6.1 هŒ—ن؛¬ه¸‚هچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛و½œهٹ›هˆ†وگ

6.1.1 هŒ—ن؛¬ه¸‚هچ±ه؛ںه¤„çگ†ه¤„ç½®é…چه¥—و”؟ç–

6.1.2 هŒ—ن؛¬ه¸‚هچ±ه؛ںه¤„çگ†ه¤„置规و¨،هˆ†وگ

(1)هŒ—ن؛¬ه¸‚هچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

(2)هŒ—ن؛¬ه¸‚هچ±ه؛ںهˆ©ç”¨é‡ڈهˆ†وگ

(3)هŒ—ن؛¬ه¸‚هچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

(4)هŒ—ن؛¬ه¸‚هچ±ه؛ںه¤„çگ†ه¸‚هœ؛规و¨،

6.1.3 هŒ—ن؛¬ه¸‚هچ±ه؛ںه¤„çگ†èµ„è´¨ن¼پن¸ڑو•°é‡ڈ

6.1.4 هŒ—ن؛¬ه¸‚هچ±ه؛ںه¤„çگ†ه¤„ç½®وٹ•èµ„هٹ¨هگ‘

6.1.5 هŒ—ن؛¬ه¸‚هچ±ه؛ںه¤„çگ†ه¸‚هœ؛ه‰چو™¯é¢„وµ‹

6.2 ن¸ٹوµ·ه¸‚هچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛و½œهٹ›هˆ†وگ

6.2.1 ن¸ٹوµ·ه¸‚هچ±ه؛ںه¤„çگ†ه¤„ç½®é…چه¥—و”؟ç–

6.2.2 ن¸ٹوµ·ه¸‚هچ±ه؛ںه¤„çگ†ه¤„置规و¨،هˆ†وگ

(1)ن¸ٹوµ·ه¸‚هچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

(2)ن¸ٹوµ·ه¸‚هچ±ه؛ںهˆ©ç”¨é‡ڈهˆ†وگ

(3)ن¸ٹوµ·ه¸‚هچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

(4)ن¸ٹوµ·ه¸‚هچ±ه؛ںه¤„çگ†ه¸‚هœ؛规و¨،

6.2.3 ن¸ٹوµ·ه¸‚هچ±ه؛ںه¤„çگ†èµ„è´¨ن¼پن¸ڑو•°é‡ڈ

6.2.4 ن¸ٹوµ·ه¸‚هچ±ه؛ںه¤„çگ†ه¤„ç½®وٹ•èµ„هٹ¨هگ‘

6.2.5 ن¸ٹوµ·ه¸‚هچ±ه؛ںه¤„çگ†ه¸‚هœ؛ه‰چو™¯é¢„وµ‹

6.3 é‡چه؛†ه¸‚هچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛و½œهٹ›هˆ†وگ

6.3.1 é‡چه؛†ه¸‚هچ±ه؛ںه¤„çگ†ه¤„ç½®é…چه¥—و”؟ç–

6.3.2 é‡چه؛†ه¸‚هچ±ه؛ںه¤„çگ†ه¤„置规و¨،هˆ†وگ

(1)é‡چه؛†ه¸‚هچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

(2)é‡چه؛†ه¸‚هچ±ه؛ںهˆ©ç”¨é‡ڈهˆ†وگ

(3)é‡چه؛†ه¸‚هچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

(4)é‡چه؛†ه¸‚هچ±ه؛ںè´®هکé‡ڈهˆ†وگ

(5)é‡چه؛†ه¸‚هچ±ه؛ںه¤„çگ†ه¸‚هœ؛规و¨،

6.3.3 é‡چه؛†ه¸‚هچ±ه؛ںه¤„çگ†èµ„è´¨ن¼پن¸ڑو•°é‡ڈ

6.3.4 é‡چه؛†ه¸‚هچ±ه؛ںه¤„çگ†ه¤„ç½®وٹ•èµ„هٹ¨هگ‘

6.3.5 é‡چه؛†ه¸‚هچ±ه؛ںه¤„çگ†ه¸‚هœ؛ه‰چو™¯é¢„وµ‹

6.4 ه¤©و´¥ه¸‚هچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛و½œهٹ›هˆ†وگ

6.4.1 ه¤©و´¥ه¸‚هچ±ه؛ںه¤„çگ†ه¤„ç½®é…چه¥—و”؟ç–

6.4.2 ه¤©و´¥ه¸‚هچ±ه؛ںه¤„çگ†ه¤„置规و¨،هˆ†وگ

(1)ه¤©و´¥ه¸‚هچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

(2)ه¤©و´¥ه¸‚هچ±ه؛ںهˆ©ç”¨é‡ڈهˆ†وگ

(3)ه¤©و´¥ه¸‚هچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

6.4.3 ه¤©و´¥ه¸‚هچ±ه؛ںه¤„çگ†èµ„è´¨ن¼پن¸ڑو•°é‡ڈ

6.4.4 ه¤©و´¥ه¸‚هچ±ه؛ںه¤„çگ†ه¤„ç½®وٹ•èµ„规و¨،

6.4.5 ه¤©و´¥ه¸‚هچ±ه؛ںه¤„çگ†ه¸‚هœ؛وٹ•èµ„هٹ¨هگ‘

6.5 ه¹؟ن¸œçœپهچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛و½œهٹ›هˆ†وگ

6.5.1 ه¹؟ن¸œçœپهچ±ه؛ںه¤„çگ†ه¤„ç½®é…چه¥—و”؟ç–

6.5.2 ه¹؟ن¸œçœپهچ±ه؛ںه¤„çگ†ه¤„置规و¨،هˆ†وگ

(1)ه¹؟ن¸œçœپهچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

(2)ه¹؟ن¸œçœپهچ±ه؛ںهˆ©ç”¨é‡ڈهˆ†وگ

(3)ه¹؟ن¸œçœپهچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

(4)ه¹؟ن¸œçœپهچ±ه؛ںè´®هکé‡ڈهˆ†وگ

(5)ه¹؟ن¸œçœپهچ±ه؛ںهœ°هŒ؛هˆ†ه¸ƒوƒ…ه†µ

(6)ه¹؟ن¸œçœپهچ±ه؛ںه¤„çگ†ه¸‚هœ؛规و¨،

6.5.3 ه¹؟ن¸œçœپهچ±ه؛ںه¤„çگ†èµ„è´¨ن¼پن¸ڑو•°é‡ڈ

6.5.4 ه¹؟ن¸œçœپهچ±ه؛ںه¤„çگ†ه¤„ç½®وٹ•èµ„هٹ¨هگ‘

6.5.5 ه¹؟ن¸œçœپهچ±ه؛ںه¤„çگ†ه¸‚هœ؛ه‰چو™¯é¢„وµ‹

6.6 ه±±ن¸œçœپهچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛و½œهٹ›هˆ†وگ

6.6.1 ه±±ن¸œçœپهچ±ه؛ںه¤„çگ†ه¤„ç½®é…چه¥—و”؟ç–

6.6.2 ه±±ن¸œçœپهچ±ه؛ںه¤„çگ†ه¤„置规و¨،هˆ†وگ

(1)ه±±ن¸œçœپهچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

(2)ه±±ن¸œçœپهچ±ه؛ںهˆ©ç”¨é‡ڈهˆ†وگ

(3)ه±±ن¸œçœپهچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

(4)ه±±ن¸œçœپهچ±ه؛ںè´®هکé‡ڈهˆ†وگ

(5)ه±±ن¸œçœپهچ±ه؛ںه¤„çگ†ه¸‚هœ؛规و¨،

6.6.3 ه±±ن¸œçœپهچ±ه؛ںه¤„çگ†èµ„è´¨ن¼پن¸ڑو•°é‡ڈ

6.6.4 ه±±ن¸œçœپهچ±ه؛ںه¤„çگ†ه¤„ç½®وٹ•èµ„هٹ¨هگ‘

6.7 و±ںè‹ڈçœپهچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛و½œهٹ›هˆ†وگ

6.7.1 و±ںè‹ڈçœپهچ±ه؛ںه¤„çگ†ه¤„ç½®é…چه¥—و”؟ç–

6.7.2 و±ںè‹ڈçœپهچ±ه؛ںه¤„çگ†ه¤„置规و¨،هˆ†وگ

(1)و±ںè‹ڈçœپهچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

(2)و±ںè‹ڈçœپهچ±ه؛ںهˆ©ç”¨é‡ڈهˆ†وگ

(3)و±ںè‹ڈçœپهچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

(4)و±ںè‹ڈçœپهچ±ه؛ںè´®هکé‡ڈهˆ†وگ

(5)و±ںè‹ڈçœپهچ±ه؛ںه¤„çگ†ه¸‚هœ؛规و¨،

6.7.3 و±ںè‹ڈçœپهچ±ه؛ںه¤„çگ†èµ„è´¨ن¼پن¸ڑو•°é‡ڈ

6.7.4 و±ںè‹ڈçœپهچ±ه؛ںه¤„çگ†ه¤„ç½®وٹ•èµ„هٹ¨هگ‘

6.7.5 و±ںè‹ڈçœپهچ±ه؛ںه¤„çگ†ه¸‚هœ؛ه‰چو™¯é¢„وµ‹

6.8 وµ™و±ںçœپهچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛و½œهٹ›هˆ†وگ

6.8.1 وµ™و±ںçœپهچ±ه؛ںه¤„çگ†ه¤„ç½®é…چه¥—و”؟ç–

6.8.2 وµ™و±ںçœپهچ±ه؛ںه¤„çگ†ه¤„置规و¨،هˆ†وگ

(1)وµ™و±ںçœپهچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

(2)وµ™و±ںçœپهچ±ه؛ںهˆ©ç”¨é‡ڈهˆ†وگ

(3)وµ™و±ںçœپهچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

(4)وµ™و±ںçœپهچ±ه؛ںè´®هکé‡ڈهˆ†وگ

(5)وµ™و±ںçœپهچ±ه؛ںه¤„çگ†ه¸‚هœ؛规و¨،

6.8.3 وµ™و±ںçœپهچ±ه؛ںه¤„çگ†èµ„è´¨ن¼پن¸ڑو•°é‡ڈ

6.8.4 وµ™و±ںçœپهچ±ه؛ںه¤„çگ†ه¤„ç½®وٹ•èµ„هٹ¨هگ‘

6.8.5 وµ™و±ںçœپهچ±ه؛ںه¤„çگ†ه¸‚هœ؛ه‰چو™¯é¢„وµ‹

6.9 و²³هŒ—çœپهچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛و½œهٹ›هˆ†وگ

6.9.1 و²³هŒ—çœپهچ±ه؛ںه¤„çگ†ه¤„ç½®é…چه¥—و”؟ç–

6.9.2 و²³هŒ—çœپهچ±ه؛ںه¤„çگ†ه¤„置规و¨،هˆ†وگ

(1)و²³هŒ—çœپهچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

(2)و²³هŒ—çœپهچ±ه؛ںهˆ©ç”¨é‡ڈهˆ†وگ

(3)و²³هŒ—çœپهچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

(4)و²³هŒ—çœپهچ±ه؛ںè´®هکé‡ڈهˆ†وگ

(5)و²³هŒ—çœپهچ±ه؛ںه¤„çگ†ه¸‚هœ؛规و¨،

6.9.3 و²³هŒ—çœپهچ±ه؛ںه¤„çگ†èµ„è´¨ن¼پن¸ڑو•°é‡ڈ

6.9.4 و²³هŒ—çœپهچ±ه؛ںه¤„çگ†ه¤„ç½®وٹ•èµ„هٹ¨هگ‘

6.9.5 و²³هŒ—çœپهچ±ه؛ںه¤„çگ†ه¸‚هœ؛ه‰چو™¯é¢„وµ‹

6.10 è¾½ه®پçœپهچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛و½œهٹ›هˆ†وگ

6.10.1 è¾½ه®پçœپهچ±ه؛ںه¤„çگ†ه¤„ç½®é…چه¥—و”؟ç–

6.10.2 è¾½ه®پçœپهچ±ه؛ںه¤„çگ†ه¤„置规و¨،هˆ†وگ

(1)辽ه®پçœپهچ±ه؛ںن؛§ç”ںé‡ڈهˆ†وگ

(2)辽ه®پçœپهچ±ه؛ںهˆ©ç”¨é‡ڈهˆ†وگ

(3)辽ه®پçœپهچ±ه؛ںه¤„ç½®é‡ڈهˆ†وگ

(4)辽ه®پçœپهچ±ه؛ںè´®هکé‡ڈهˆ†وگ

(5)辽ه®پçœپهچ±ه؛ںه¤„çگ†ه¸‚هœ؛规و¨،

6.10.3 è¾½ه®پçœپهچ±ه؛ںه¤„çگ†èµ„è´¨ن¼پن¸ڑو•°é‡ڈ

6.10.4 è¾½ه®پçœپهچ±ه؛ںه¤„çگ†ه¤„ç½®وٹ•èµ„هٹ¨هگ‘

6.10.5 è¾½ه®پçœپهچ±ه؛ںه¤„çگ†ه¸‚هœ؛ه‰چو™¯é¢„وµ‹

第ن¸ƒç« ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑé‡چ点ن¼پن¸ڑهˆ†وگ

7.1 ç€ڑè“çژ¯ه¢ƒè‚،ن»½وœ‰é™گه…¬هڈ¸

7.1.1 ن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

7.1.2 ن¼پن¸ڑن¸»èگ¥ن¸ڑهٹ،هˆ†وگ

7.1.3 ن¼پن¸ڑن¸»è¦پ资质هˆ†وگ

7.1.4 ن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

7.1.5 ن¼پن¸ڑ组织结و„هˆ†وگ

7.2 و ¼و—ç¾ژè‚،ن»½وœ‰é™گه…¬هڈ¸

7.1.1 ن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

7.1.2 ن¼پن¸ڑن¸»èگ¥ن¸ڑهٹ،هˆ†وگ

7.1.3 ن¼پن¸ڑن¸»è¦پ资质هˆ†وگ

7.1.4 ن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

7.1.5 ن¼پن¸ڑ组织结و„هˆ†وگ

7.3 وµ™و±ںه¯Œوک¥و±ںçژ¯ن؟çƒç”µè‚،ن»½وœ‰é™گه…¬هڈ¸

7.1.1 ن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

7.1.2 ن¼پن¸ڑن¸»èگ¥ن¸ڑهٹ،هˆ†وگ

7.1.3 ن¼پن¸ڑن¸»è¦پ资质هˆ†وگ

7.1.4 ن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

7.1.5 ن¼پن¸ڑ组织结و„هˆ†وگ

7.4 ه¤©و´¥و³°è¾¾çژ¯ن؟وœ‰é™گه…¬هڈ¸

7.1.1 ن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

7.1.2 ن¼پن¸ڑن¸»èگ¥ن¸ڑهٹ،هˆ†وگ

7.1.3 ن¼پن¸ڑن¸»è¦پ资质هˆ†وگ

7.1.4 ن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

7.1.5 ن¼پن¸ڑ组织结و„هˆ†وگ

7.5 هŒ—ن؛¬و¸…و–°çژ¯ه¢ƒوٹ€وœ¯è‚،ن»½وœ‰é™گه…¬هڈ¸

7.1.1 ن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

7.1.2 ن¼پن¸ڑن¸»èگ¥ن¸ڑهٹ،هˆ†وگ

7.1.3 ن¼پن¸ڑن¸»è¦پ资质هˆ†وگ

7.1.4 ن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

7.1.5 ن¼پن¸ڑ组织结و„هˆ†وگ

7.6 ن¸ٹوµ·هںژوٹ•وژ§è‚،è‚،ن»½وœ‰é™گه…¬هڈ¸

7.1.1 ن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

7.1.2 ن¼پن¸ڑن¸»èگ¥ن¸ڑهٹ،هˆ†وگ

7.1.3 ن¼پن¸ڑن¸»è¦پ资质هˆ†وگ

7.1.4 ن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

7.1.5 ن¼پن¸ڑ组织结و„هˆ†وگ

7.7 و·±هœ³ه¸‚çژ¯ن؟科وٹ€é›†ه›¢وœ‰é™گه…¬هڈ¸

7.1.1 ن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

7.1.2 ن¼پن¸ڑن¸»èگ¥ن¸ڑهٹ،هˆ†وگ

7.1.3 ن¼پن¸ڑن¸»è¦پ资质هˆ†وگ

7.1.4 ن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

7.1.5 ن¼پن¸ڑ组织结و„هˆ†وگ

7.8 هگ¯è؟ھçژ¯ه¢ƒç§‘وٹ€هڈ‘ه±•è‚،ن»½وœ‰é™گه…¬هڈ¸

7.1.1 ن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

7.1.2 ن¼پن¸ڑن¸»èگ¥ن¸ڑهٹ،هˆ†وگ

7.1.3 ن¼پن¸ڑن¸»è¦پ资质هˆ†وگ

7.1.4 ن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

7.1.5 ن¼پن¸ڑ组织结و„هˆ†وگ

7.9 ç»´ه°”هˆ©çژ¯ن؟科وٹ€é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸

7.1.1 ن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

7.1.2 ن¼پن¸ڑن¸»èگ¥ن¸ڑهٹ،هˆ†وگ

7.1.3 ن¼پن¸ڑن¸»è¦پ资质هˆ†وگ

7.1.4 ن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

7.1.5 ن¼پن¸ڑ组织结و„هˆ†وگ

7.10 ن¸هœ‹ه…‰ه¤§ç’°ه¢ƒï¼ˆé›†هœک)وœ‰é™گه…¬هڈ¸

7.1.1 ن¼پن¸ڑهڈ‘ه±•ç®€ه†µهˆ†وگ

7.1.2 ن¼پن¸ڑن¸»èگ¥ن¸ڑهٹ،هˆ†وگ

7.1.3 ن¼پن¸ڑن¸»è¦پ资质هˆ†وگ

7.1.4 ن¼پن¸ڑç»ڈèگ¥وƒ…ه†µهˆ†وگ

7.1.5 ن¼پن¸ڑ组织结و„هˆ†وگ

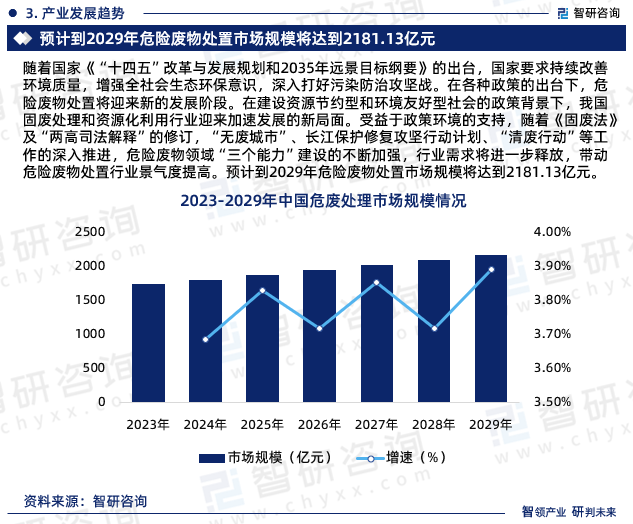

第ه…«ç« “هچپه››ن؛”â€ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑهڈ‘ه±•ه‰چو™¯ه’Œوٹ•èچ资هˆ†وگ

8.1 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑهڈ‘ه±•è¶‹هٹ؟هˆ†وگ

8.1.1 ن¸ه›½هچ±ه؛ںن؛§ç”ںو€»é‡ڈ规و¨،预وµ‹

8.1.2 ن¸ه›½هچ±ه؛ںه¸‚هœ؛هڈ‘ه±•è§„و¨،预وµ‹

8.1.3 ن¸ه›½هچ±ه؛ںه¸‚هœ؛وٹ•èµ„规و¨،预وµ‹

8.2 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑه…¼ه¹¶é‡چ组هˆ†وگ

8.2.1 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑه…¼ه¹¶é‡چ组هٹ¨وœ؛

8.2.2 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑه…¼ه¹¶é‡چ组çژ°çٹ¶

8.2.3 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑه…¼ه¹¶é‡چ组趋هٹ؟

8.3 ن¸ه›½هچ±ه؛ںه¤„çگ†ه¤„ç½®è،Œن¸ڑèچ资هˆ†وگ

8.3.1 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑèچ资需و±‚هˆ†وگ

8.3.2 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑèچ资و¸ éپ“هˆ†وگ

(1)و”؟ه؛œèµ„金وٹ•ه…¥

(2)社ن¼ڑ资وœ¬وٹ•ه…¥

(3)CDM资金و”¯وŒپ

(4)ه…¬ه¼€ن¸ٹه¸‚èچ资

8.3.3 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑèچ资و–¹ه¼ڈه»؛è®®

8.4 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑوٹ•èµ„هˆ†وگ

8.4.1 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑوٹ•èµ„وœ؛ن¼ڑهˆ†وگ

8.4.2 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑوٹ•èµ„é£ژ险预è¦

8.4.3 ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑوٹ•èµ„هڈ‘ه±•ه»؛è®®

(1)و”؟ه؛œç›‘ç®،部门هڈ‘ه±•ç–ç•¥ه»؛è®®

(2)هچ±ه؛ںه¤„çگ†ن¼پن¸ڑهڈ‘ه±•ç–ç•¥ه»؛è®®

ه›¾è،¨ç›®ه½•

ه›¾è،¨1ï¼ڑهچ±ه؛ںه¤„çگ†è،Œن¸ڑه®ڑن¹‰هˆ†ç±»

ه›¾è،¨2ï¼ڑهچ±ه؛ںه¤„çگ†è،Œن¸ڑهڈ‘ه±•هژ†ç¨‹

ه›¾è،¨3ï¼ڑهچ±ه؛ںه¤„çگ†ن؛§ن¸ڑ链هˆ†وگ

ه›¾è،¨4ï¼ڑ2018-2023ه¹´ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑن؛§ه€¼èµ°هٹ؟ه›¾

ه›¾è،¨5ï¼ڑ2018-2023ه¹´ن¸ه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛需و±‚وƒ…ه†µ

ه›¾è،¨6ï¼ڑهگ„هœ°هŒ؛ه·¥ن¸ڑهچ±é™©ه؛ں物综هگˆهˆ©ç”¨م€په¤„ç½®م€پè´®هکم€په€¾ه€’ن¸¢ه¼ƒوƒ…ه†µ

ه›¾è،¨7ï¼ڑن¸ه›½هچ±ه؛ںه¤„çگ†ه¸‚هœ؛و ¼ه±€هˆ†وگ

ه›¾è،¨8ï¼ڑ2018-2023ه¹´ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑه¸‚هœ؛规و¨،

ه›¾è،¨9ï¼ڑ2023ه¹´ن¸ه›½هچ±ه؛ںه¤„çگ†هŒ؛هںںه¸‚هœ؛规و¨،هˆ†وگ

ه›¾è،¨10ï¼ڑ2023ه¹´ن¸ه›½هچ±ه؛ںه¤„çگ†ن؛§ن¸ڑ集ن¸ه؛¦

و›´ه¤ڑه›¾è،¨è§پو£و–‡â€¦â€¦

![2023ه¹´ن¸ه›½هچ±ه؛ںه¤„çگ†è،Œن¸ڑه…¨و™¯é€ں览ï¼ڑن؛§ن¸ڑه»؛设ن¸چو–هٹ ه¼؛,ه¸‚هœ؛需و±‚è؟›ن¸€و¥é‡ٹو”¾ï¼Œè،Œن¸ڑهڈ‘ه±•è؟ˆه…¥و–°هڈ°éک¶[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021ه¹´ن¸ه›½هچ±é™©ه؛ں物ن؛§é‡ڈم€په¤„çگ†é‡ڈهڈٹه›و”¶هˆ©ç”¨é‡ڈهˆ†وگ[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![ن¸ه›½ه·¥ن¸ڑهچ±é™©ه؛ں物è،Œن¸ڑو•°وچ®ç»ںè®،هڈٹ趋هٹ؟هˆ†وگï¼ڑوڈگé«که؛ں物综هگˆهˆ©ç”¨ï¼Œه¾€و— ه®³هŒ–و–¹هگ‘هڈ‘ه±•[ه›¾]](http://m.xc-boots.com/www//img.chyxx.com/2021/02/20210212110506.png?x-oss-process=style/w320)