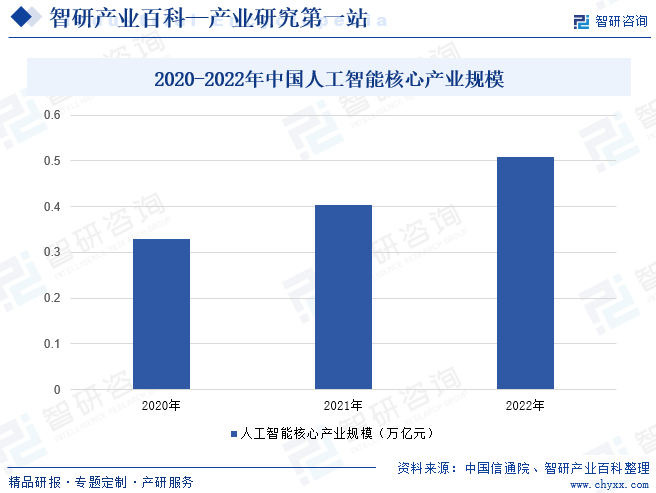

ж‘ҳиҰҒпјҡдәәе·ҘжҷәиғҪдҪңдёәеј•йўҶжңӘжқҘзҡ„жҲҳз•ҘжҖ§жҠҖжңҜпјҢжҳҜжҺЁеҠЁз§‘жҠҖи·Ёи¶ҠеҸ‘еұ•гҖҒдә§дёҡдјҳеҢ–еҚҮзә§гҖҒз”ҹдә§еҠӣж•ҙдҪ“и·ғеҚҮзҡ„йҮҚиҰҒжҲҳз•Ҙиө„жәҗпјҢе·ІжҲҗдёәз»ҸжөҺй«ҳиҙЁйҮҸеўһй•ҝзҡ„йҮҚиҰҒеј•ж“ҺгҖӮиҝ‘е№ҙжқҘеңЁж”ҝзӯ–жҺЁеҠЁдёӢпјҢдёӯеӣҪдәәе·ҘжҷәиғҪдә§дёҡеҸ‘еұ•иҝ…йҖҹпјҢеңЁжҠҖжңҜеҲӣж–°гҖҒдә§дёҡз”ҹжҖҒгҖҒиһҚеҗҲеә”з”Ёзӯүж–№йқўеҸ–еҫ—з§ҜжһҒиҝӣеұ•пјҢе·Іиҝӣе…Ҙе…Ёзҗғ第дёҖжўҜйҳҹгҖӮ2022е№ҙжҲ‘еӣҪдәәе·ҘжҷәиғҪж ёеҝғдә§дёҡ规模иҫҫ5080дәҝе…ғгҖӮжңӘжқҘйҡҸзқҖж–°е…ҙжҠҖжңҜйҖҗжёҗжҲҗзҶҹеә”用并еҪўжҲҗеҚҸеҗҢж•Ҳеә”пјҢжӣҙеӨҡзҡ„еҲӣж–°еә”з”Ёе°ҶжҲҗдёәеҸҜиғҪпјҢдёӯеӣҪдәәе·ҘжҷәиғҪдә§дёҡе°ҶиҝҺжқҘж–°дёҖиҪ®зҡ„еўһй•ҝзӮ№гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

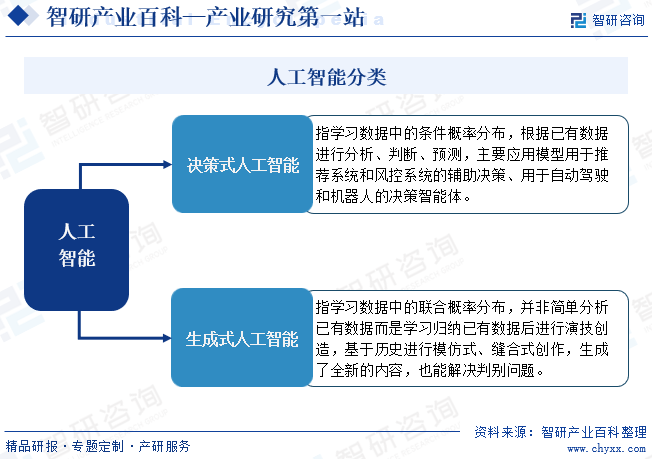

дәәе·ҘжҷәиғҪжҳҜеҲ©з”Ёж•°еӯ—и®Ўз®—жңәжҲ–иҖ…ж•°еӯ—и®Ўз®—жңәжҺ§еҲ¶зҡ„жңәеҷЁжЁЎжӢҹгҖҒ延伸е’Ңжү©еұ•дәәзҡ„жҷәиғҪпјҢж„ҹзҹҘзҺҜеўғгҖҒиҺ·еҸ–зҹҘиҜҶ并дҪҝз”ЁзҹҘиҜҶиҺ·еҫ—жңҖдҪіз»“жһңзҡ„зҗҶи®әгҖҒж–№жі•гҖҒжҠҖжңҜеҸҠеә”з”Ёзі»з»ҹгҖӮзӣ®еүҚдәәе·ҘжҷәиғҪеҲҶдёәеҶізӯ–ејҸдәәе·ҘжҷәиғҪе’Ңз”ҹжҲҗејҸдәәе·ҘжҷәиғҪдёӨзұ»гҖӮеҶізӯ–ејҸAIжҢҮеӯҰд№ ж•°жҚ®дёӯзҡ„жқЎд»¶жҰӮзҺҮеҲҶеёғпјҢж №жҚ®е·Іжңүж•°жҚ®иҝӣиЎҢеҲҶжһҗгҖҒеҲӨж–ӯгҖҒйў„жөӢпјҢдё»иҰҒеә”з”ЁжЁЎеһӢз”ЁдәҺжҺЁиҚҗзі»з»ҹе’ҢйЈҺжҺ§зі»з»ҹзҡ„иҫ…еҠ©еҶізӯ–гҖҒз”ЁдәҺиҮӘеҠЁй©ҫ驶е’ҢжңәеҷЁдәәзҡ„еҶізӯ–жҷәиғҪдҪ“гҖӮз”ҹжҲҗејҸAIжҢҮеӯҰд№ ж•°жҚ®дёӯзҡ„иҒ”еҗҲжҰӮзҺҮеҲҶеёғпјҢ并йқһз®ҖеҚ•еҲҶжһҗе·Іжңүж•°жҚ®иҖҢжҳҜеӯҰд№ еҪ’зәіе·Іжңүж•°жҚ®еҗҺиҝӣиЎҢжј”жҠҖеҲӣйҖ пјҢеҹәдәҺеҺҶеҸІиҝӣиЎҢжЁЎд»ҝејҸгҖҒзјқеҗҲејҸеҲӣдҪңпјҢз”ҹжҲҗдәҶе…Ёж–°зҡ„еҶ…е®№пјҢд№ҹиғҪи§ЈеҶіеҲӨеҲ«й—®йўҳгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

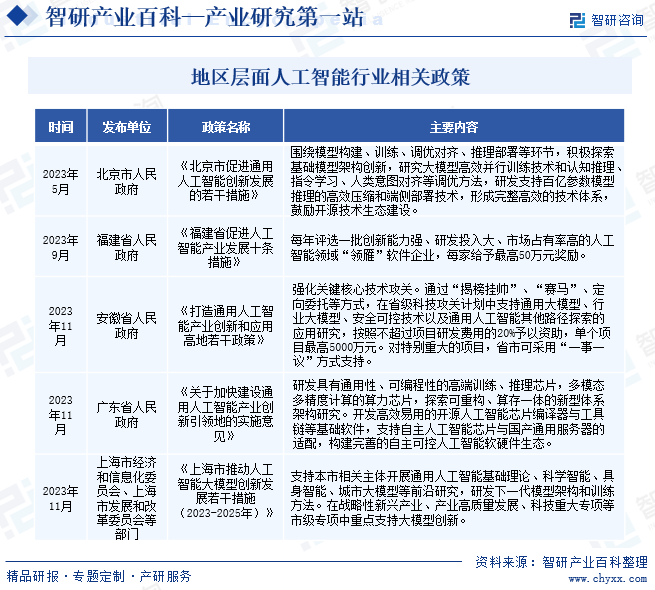

дё–з•Ңдё»иҰҒеҸ‘иҫҫеӣҪ家жҠҠеҸ‘еұ•дәәе·ҘжҷәиғҪдҪңдёәжҸҗеҚҮеӣҪ家з«һдәүеҠӣгҖҒз»ҙжҠӨеӣҪ家е®үе…Ёзҡ„йҮҚеӨ§жҲҳз•ҘпјҢеҠ зҙ§еҮәеҸ°и§„еҲ’е’Ңж”ҝзӯ–пјҢеӣҙз»•ж ёеҝғжҠҖжңҜгҖҒйЎ¶е°–дәәжүҚгҖҒж ҮеҮҶ规иҢғзӯүејәеҢ–йғЁзҪІпјҢеҠӣеӣҫеңЁж–°дёҖиҪ®еӣҪйҷ…科жҠҖз«һдәүдёӯжҺҢжҸЎдё»еҜјжқғгҖӮжҲ‘еӣҪдәҺ2017е№ҙйўҒеёғдәҶгҖҠж–°дёҖд»Јдәәе·ҘжҷәиғҪеҸ‘еұ•и§„еҲ’гҖӢпјҢжӯЈејҸе°Ҷдәәе·ҘжҷәиғҪдёҠеҚҮиҮіеӣҪ家жҲҳз•ҘгҖӮиҝ‘е№ҙжқҘпјҢдәәе·ҘжҷәиғҪзӯүзӣёе…іж”ҝзӯ–йҖҗжӯҘж·ұеҢ–гҖҒеұӮеұӮжҺЁиҝӣпјҢдёәдәәе·ҘжҷәиғҪиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе……еҲҶзҡ„ж”ҝзӯ–дёҺй…ҚеҘ—иө„жәҗж”ҜжҢҒгҖӮ2023е№ҙ12жңҲпјҢеӣҪеҠЎйҷўеҸ‘еёғдәҶгҖҠе…ЁйқўеҜ№жҺҘеӣҪйҷ…й«ҳж ҮеҮҶз»Ҹиҙёи§„еҲҷжҺЁиҝӣдёӯеӣҪпјҲдёҠжө·пјүиҮӘз”ұиҙёжҳ“иҜ•йӘҢеҢәй«ҳж°ҙе№іеҲ¶еәҰеһӢејҖж”ҫжҖ»дҪ“ж–№жЎҲгҖӢпјҢеҖҹйүҙеӣҪйҷ…з»ҸйӘҢпјҢз ”з©¶е»әз«Ӣдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„дјҰзҗҶйҒ“еҫ·е’ҢжІ»зҗҶжЎҶжһ¶гҖӮж”ҜжҢҒи®ҫз«Ӣдәәе·ҘжҷәиғҪдјҰзҗҶ专家咨иҜўжңәжһ„гҖӮеҲ¶е®ҡдәәе·ҘжҷәиғҪдјҰзҗҶ规иҢғжҢҮеҚ—пјҢеҸ‘еёғдјҒдёҡдәәе·ҘжҷәиғҪдјҰзҗҶе®үе…ЁжІ»зҗҶеҲ¶еәҰзӨәиҢғжЎҲдҫӢгҖӮжңӘжқҘпјҢеңЁж”ҝзӯ–ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪдәәе·ҘжҷәиғҪе°ҶдёҚж–ӯеҸ‘еұ•гҖӮ

2гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

йҡҸзқҖеӣҪ家зә§дәәе·ҘжҷәиғҪж”ҝзӯ–зҡ„еҮәеҸ°пјҢеҗ„ең°ж”ҝеәңзә·зә·е“Қеә”еҸ·еҸ¬е°Ҷдәәе·ҘжҷәиғҪеҸҠе…¶зӣёе…ідә§дёҡеҸ‘еұ•зәіе…ҘеҪ“ең°еҸ‘еұ•и§„еҲ’пјҢд»ҘеҠ©еҠӣж–°дёҖд»Јдәәе·ҘжҷәиғҪдә§дёҡз”ҹжҖҒеҠ йҖҹеҪўжҲҗгҖӮ2023е№ҙ11жңҲпјҢдёҠжө·еёӮеҮәеҸ°дәҶгҖҠдёҠжө·еёӮжҺЁеҠЁдәәе·ҘжҷәиғҪеӨ§жЁЎеһӢеҲӣж–°еҸ‘еұ•иӢҘе№ІжҺӘж–ҪпјҲ2023-2025е№ҙпјүгҖӢпјҢжҸҗеҮәж”ҜжҢҒжң¬еёӮзӣёе…ідё»дҪ“ејҖеұ•йҖҡз”Ёдәәе·ҘжҷәиғҪеҹәзЎҖзҗҶи®әгҖҒ科еӯҰжҷәиғҪгҖҒе…·иә«жҷәиғҪгҖҒеҹҺеёӮеӨ§жЁЎеһӢзӯүеүҚжІҝз ”з©¶пјҢз ”еҸ‘дёӢдёҖд»ЈжЁЎеһӢжһ¶жһ„е’Ңи®ӯз»ғж–№жі•гҖӮеңЁжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡгҖҒдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒ科жҠҖйҮҚеӨ§дё“йЎ№зӯүеёӮзә§дё“йЎ№дёӯйҮҚзӮ№ж”ҜжҢҒеӨ§жЁЎеһӢеҲӣж–°гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

дәәе·ҘжҷәиғҪж¶үеҸҠеӨҡеӯҰ科гҖҒеӨҡйўҶеҹҹжҠҖжңҜпјҢеҢ…жӢ¬и®Ўз®—жңәи§Ҷи§үжҠҖжңҜгҖҒдәәи„ёиҜҶеҲ«жҠҖжңҜгҖҒиҮӘ然иҜӯиЁҖеӨ„зҗҶжҠҖжңҜгҖҒи·ЁеӘ’дҪ“еҲҶжһҗжҺЁзҗҶжҠҖжңҜгҖҒиҮӘйҖӮеә”еӯҰд№ жҠҖжңҜгҖҒзҫӨдҪ“жҷәиғҪжҠҖжңҜгҖҒиҮӘдё»ж— дәәзі»з»ҹжҠҖжңҜгҖҒжҷәиғҪиҠҜзүҮжҠҖжңҜгҖҒи„‘жңәжҺҘеҸЈжҠҖжңҜзӯүгҖӮдәәе·ҘжҷәиғҪе…¬еҸёйңҖжҠ•е…ҘеӨ§йҮҸиө„жәҗејҖеұ•з ”еҸ‘пјҢд»Ҙеј•йўҶжҠҖжңҜиҝӣжӯҘпјҢдҝқйҡңе…¬еҸёдә§е“Ғзҡ„еҲӣж–°еҠӣеҸҠеёӮеңәз«һдәүеҠӣгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

дәәе·ҘжҷәиғҪиЎҢдёҡеҜ№дәәжүҚзҡ„йңҖжұӮж—әзӣӣпјҢдё”еҜ№дәәжүҚиҰҒжұӮж ҮеҮҶиҫғй«ҳгҖӮдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„ејҖеҸ‘йңҖиҰҒдёҖеӨ§жү№е…·еӨҮиҫғй«ҳдё“дёҡиғҪеҠӣзҡ„й«ҳзҙ иҙЁгҖҒй«ҳжҠҖиғҪзҡ„дәәжүҚпјӣдәәе·ҘжҷәиғҪзҡ„жҠҖжңҜз ”еҸ‘гҖҒжҲҗжһңиҪ¬еҢ–е’Ңжё йҒ“жҺЁе№ҝзӯүдәҰйңҖиҰҒиҫғеӨҡдёҡеҠЎиғҪеҠӣејәзҡ„й”Җе”®е’Ңз®ЎзҗҶдәәжүҚгҖӮдҪңдёәдјҒдёҡзҡ„ж ёеҝғиө„жәҗд№ӢдёҖпјҢдәәжүҚжҳҜдәәе·ҘжҷәиғҪе…¬еҸёеҪ“еүҚеҸ‘еұ•йқўдёҙзҡ„йҮҚиҰҒеЈҒеһ’д№ӢдёҖгҖӮ

3гҖҒж•°жҚ®еЈҒеһ’

ж•°жҚ®гҖҒз®—жі•гҖҒз®—еҠӣжҳҜдәәе·ҘжҷәиғҪзҡ„дёүеӨ§ж ёеҝғиҰҒзҙ пјҢе…¶дёӯж•°жҚ®жҳҜдәәе·ҘжҷәиғҪз®—жі•жЁЎеһӢејҖеҸ‘е’Ңиҝӯд»Јзҡ„еҹәзҹігҖӮзӣ®еүҚпјҢиЎҢдёҡйҫҷеӨҙдјҒдёҡеңЁеӨҡе№ҙеҸ‘еұ•дёӢпјҢе·Із§ҜзҙҜдәҶеӨ§йҮҸзҡ„ж•°жҚ®пјҢеңЁж•°жҚ®ж–№йқўеҚ жҚ®дәҶиҫғеӨ§зҡ„дјҳеҠҝгҖӮиҖҢж–°иҝӣе…ҘдјҒдёҡпјҢж•°жҚ®иө„дә§з§ҜзҙҜи–„ејұпјҢиҺ·еҸ–ж•°жҚ®зҡ„йҡҫеәҰжӣҙй«ҳпјҢжҠҖжңҜеҲӣж–°зӘҒз ҙд№ҹжӣҙеҠ еӣ°йҡҫгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

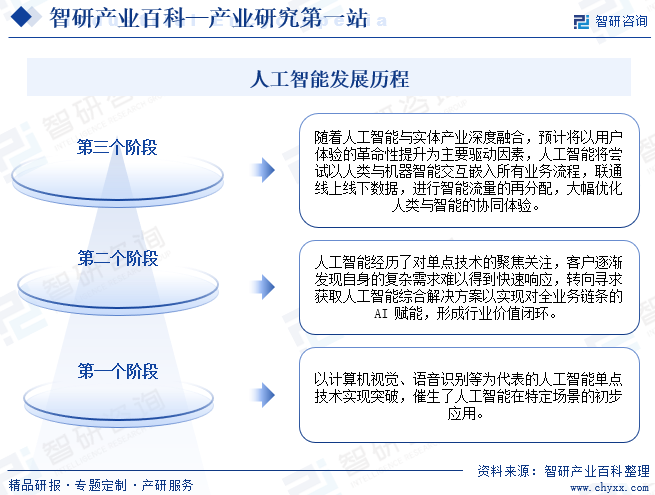

дәәе·ҘжҷәиғҪиҮӘ1956е№ҙиҜһз”ҹд»ҘжқҘпјҢзӣёе…ізҗҶи®әе’ҢжҠҖжңҜжҢҒз»ӯжј”иҝӣгҖӮзӣҙеҲ°иҝ‘еҚҒе№ҙпјҢеҫ—зӣҠдәҺж·ұеәҰеӯҰд№ зӯүз®—жі•зҡ„зӘҒз ҙгҖҒз®—еҠӣзҡ„дёҚж–ӯжҸҗеҚҮд»ҘеҸҠжө·йҮҸж•°жҚ®зҡ„жҢҒз»ӯз§ҜзҙҜпјҢдәәе·ҘжҷәиғҪжүҚеҫ—д»ҘзңҹжӯЈеӨ§иҢғеӣҙең°д»Һе®һйӘҢе®Өз ”з©¶иө°еҗ‘дә§дёҡе®һи·өгҖӮдәәе·ҘжҷәиғҪиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢе’ҢжңӘжқҘеҸ‘еұ•иҪЁиҝ№еҸҜеӨ§иҮҙеҲҶдёәвҖңдёүдёӘжөӘжҪ®вҖқйҳ¶ж®өпјҡ第дёҖдёӘйҳ¶ж®өпјҢд»Ҙи®Ўз®—жңәи§Ҷи§үгҖҒиҜӯйҹіиҜҶеҲ«зӯүдёәд»ЈиЎЁзҡ„дәәе·ҘжҷәиғҪеҚ•зӮ№жҠҖжңҜе®һзҺ°зӘҒз ҙпјҢеӮ¬з”ҹдәҶдәәе·ҘжҷәиғҪеңЁзү№е®ҡеңәжҷҜзҡ„еҲқжӯҘеә”з”Ёпјӣ第дәҢдёӘйҳ¶ж®өпјҢдәәе·ҘжҷәиғҪз»ҸеҺҶдәҶеҜ№еҚ•зӮ№жҠҖжңҜзҡ„иҒҡз„Ұе…іжіЁпјҢе®ўжҲ·йҖҗжёҗеҸ‘зҺ°иҮӘиә«зҡ„еӨҚжқӮйңҖжұӮйҡҫд»Ҙеҫ—еҲ°еҝ«йҖҹе“Қеә”пјҢиҪ¬еҗ‘еҜ»жұӮиҺ·еҸ–дәәе·ҘжҷәиғҪз»јеҗҲи§ЈеҶіж–№жЎҲд»Ҙе®һзҺ°еҜ№е…ЁдёҡеҠЎй“ҫжқЎзҡ„AIиөӢиғҪпјҢеҪўжҲҗиЎҢдёҡд»·еҖјй—ӯзҺҜпјӣ第дёүдёӘйҳ¶ж®өпјҢйҡҸзқҖдәәе·ҘжҷәиғҪдёҺе®һдҪ“дә§дёҡж·ұеәҰиһҚеҗҲпјҢйў„и®Ўе°Ҷд»Ҙз”ЁжҲ·дҪ“йӘҢзҡ„йқ©е‘ҪжҖ§жҸҗеҚҮдёәдё»иҰҒй©ұеҠЁеӣ зҙ пјҢдәәе·ҘжҷәиғҪе°Ҷе°қиҜ•д»Ҙдәәзұ»дёҺжңәеҷЁжҷәиғҪдәӨдә’еөҢе…ҘжүҖжңүдёҡеҠЎжөҒзЁӢпјҢиҒ”йҖҡзәҝдёҠзәҝдёӢж•°жҚ®пјҢиҝӣиЎҢжҷәиғҪжөҒйҮҸзҡ„еҶҚеҲҶй…ҚпјҢеӨ§е№…дјҳеҢ–дәәзұ»дёҺжҷәиғҪзҡ„еҚҸеҗҢдҪ“йӘҢгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

дәәе·ҘжҷәиғҪзҡ„дә§дёҡй“ҫеҸҜд»ҘеҲҶдёәеҹәзЎҖеұӮгҖҒжҠҖжңҜеұӮгҖҒеә”з”ЁеұӮгҖӮеҹәзЎҖеұӮдҫ§йҮҚеҹәзЎҖж”Ҝж’‘е№іеҸ°зҡ„жҗӯе»әпјҢдё»иҰҒеҢ…еҗ«дј ж„ҹеҷЁгҖҒAIиҠҜзүҮгҖҒж•°жҚ®жңҚеҠЎе’Ңдә‘и®Ўз®—жңҚеҠЎпјҢзӣёе…ідә§дёҡй“ҫжқЎзӣёеҜ№жҲҗзҶҹпјҢжҠҖжңҜз ”еҸ‘жҠ•е…Ҙиө„йҮ‘йҮҸеӨ§пјӣжҠҖжңҜеұӮдҫ§йҮҚж ёеҝғжҠҖжңҜзҡ„з ”еҸ‘пјҢдё»иҰҒеҢ…жӢ¬ж·ұеәҰеӯҰд№ жЎҶжһ¶гҖҒз®—жі•жЁЎеһӢејҖеҸ‘д»ҘеҸҠдәәе·ҘжҷәиғҪе№іеҸ°пјӣеә”з”ЁеұӮжіЁйҮҚдә§дёҡеә”з”ЁеҸ‘еұ•пјҢдё»иҰҒеҢ…еҗ«иЎҢдёҡи§ЈеҶіж–№жЎҲжңҚеҠЎгҖҒ硬件дә§е“Ғе’ҢиҪҜ件дә§е“ҒгҖӮдёӯеӣҪдәәе·ҘжҷәиғҪиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

иӢұдјҹиҫҫе…¬еҸё еӣ зү№е°”е…¬еҸё AMDе…¬еҸё дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё иҠҜеҺҹеҫ®з”өеӯҗпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жөӘжҪ®з”өеӯҗдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еҚҺдёүйӣҶеӣўжңүйҷҗе…¬еҸё е®Ғз•…дҝЎжҒҜдә§дёҡпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸё е®үж“Һи®Ўз®—жңәдҝЎжҒҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

иӢұдјҹиҫҫе…¬еҸё еӣ зү№е°”е…¬еҸё AMDе…¬еҸё дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё иҠҜеҺҹеҫ®з”өеӯҗпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жөӘжҪ®з”өеӯҗдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еҚҺдёүйӣҶеӣўжңүйҷҗе…¬еҸё е®Ғз•…дҝЎжҒҜдә§дёҡпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸё е®үж“Һи®Ўз®—жңәдҝЎжҒҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјү科еӨ§и®ҜйЈһиӮЎд»Ҫжңүйҷҗе…¬еҸё

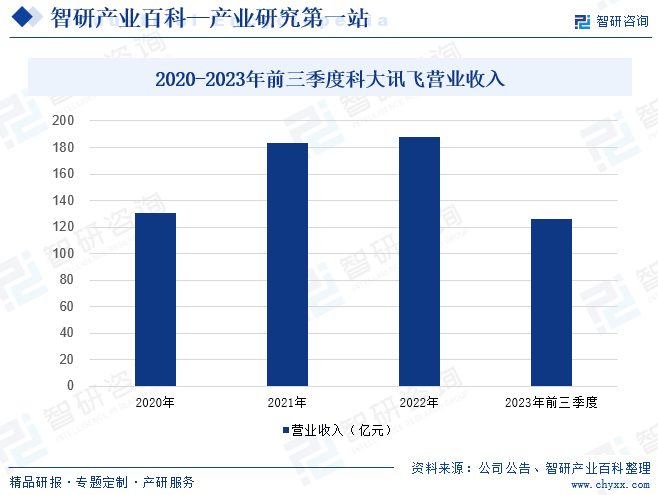

科еӨ§и®ҜйЈһжҲҗз«ӢдәҺ1999е№ҙпјҢиҮӘеҲӣдёҡд»ҘжқҘжҢҒз»ӯиҒҡз„ҰжҷәиғҪиҜӯйҹігҖҒиҮӘ然иҜӯиЁҖзҗҶи§ЈгҖҒжңәеҷЁеӯҰд№ жҺЁзҗҶеҸҠиҮӘдё»еӯҰд№ зӯүдәәе·ҘжҷәиғҪж ёеҝғжҠҖжңҜз ”з©¶е№¶е§Ӣз»ҲдҝқжҢҒеӣҪйҷ…еүҚжІҝжҠҖжңҜж°ҙе№іпјҢз§ҜжһҒжҺЁеҠЁдәәе·ҘжҷәиғҪдә§е“Ғз ”еҸ‘е’ҢиЎҢдёҡеә”з”ЁиҗҪең°гҖӮе…¬еҸёдҫқжүҳйҰ–жү№вҖңеӣҪ家新дёҖд»Јдәәе·ҘжҷәиғҪејҖж”ҫеҲӣж–°е№іеҸ°вҖқд№ӢдёҖзҡ„и®ҜйЈһејҖж”ҫе№іеҸ°пјҢдёәејҖеҸ‘иҖ…жҸҗдҫӣдёҖз«ҷејҸдәәе·ҘжҷәиғҪи§ЈеҶіж–№жЎҲпјҢдәәе·ҘжҷәиғҪдә§дёҡз”ҹжҖҒжҢҒз»ӯжһ„е»әпјӣеңЁж•ҷиӮІгҖҒеҢ»з–—гҖҒжҷәж…§еҹҺеёӮгҖҒдјҒдёҡж•°жҷәеҢ–иҪ¬еһӢгҖҒеҠһе…¬зӯүйўҶеҹҹпјҢе·Із»Ҹе®һзҺ°дәҶжәҗеӨҙжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеә”з”Ёзҡ„иүҜжҖ§дә’еҠЁгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢ科еӨ§и®ҜйЈһе®һзҺ°иҗҘ收126.14дәҝе…ғпјҢеҗҢжҜ”е°Ҹе№…дёӢж»‘0.37%гҖӮ

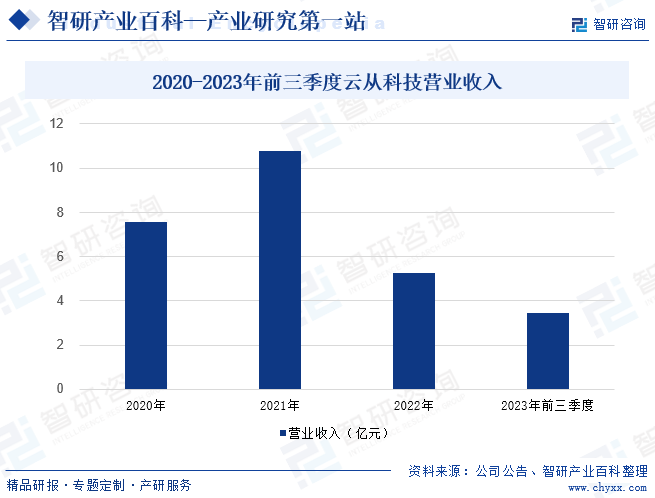

пјҲ2пјүдә‘д»Һ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә‘д»Һ科жҠҖиҮӘжҲҗз«Ӣд»ҘжқҘе§Ӣз»Ҳдё“жіЁдәҺжҸҗдҫӣй«ҳж•ҲдәәжңәеҚҸеҗҢж“ҚдҪңзі»з»ҹе’ҢиЎҢдёҡи§ЈеҶіж–№жЎҲпјҢиҮҙеҠӣдәҺеҠ©жҺЁдәәе·ҘжҷәиғҪдә§дёҡеҢ–иҝӣзЁӢе’Ңеҗ„иЎҢдёҡжҷәж…§еҢ–иҪ¬еһӢеҚҮзә§гҖӮе…¬еҸёдёҖж–№йқўеҮӯеҖҹзқҖиҮӘдё»з ”еҸ‘зҡ„дәәе·ҘжҷәиғҪж ёеҝғжҠҖжңҜжү“йҖ дәҶдәәжңәеҚҸеҗҢж“ҚдҪңзі»з»ҹпјҢйҖҡиҝҮеҜ№дёҡеҠЎж•°жҚ®гҖҒ硬件и®ҫеӨҮе’ҢиҪҜ件еә”з”Ёзҡ„е…ЁйқўиҝһжҺҘпјҢдёәе®ўжҲ·жҸҗдҫӣдҝЎжҒҜеҢ–гҖҒж•°еӯ—еҢ–е’ҢжҷәиғҪеҢ–зҡ„дәәе·ҘжҷәиғҪжңҚеҠЎпјӣеҸҰдёҖж–№йқўпјҢе…¬еҸёеҹәдәҺдәәжңәеҚҸеҗҢж“ҚдҪңзі»з»ҹпјҢиөӢиғҪжҷәж…§йҮ‘иһҚгҖҒжҷәж…§жІ»зҗҶгҖҒжҷәж…§еҮәиЎҢгҖҒжҷәж…§е•ҶдёҡгҖҒж•°еӯ—еҹҺеёӮгҖҒжіӣAIзӯүеә”з”ЁеңәжҷҜпјҢдёәжӣҙе№ҝжіӣзҡ„е®ўжҲ·зҫӨдҪ“жҸҗдҫӣд»Ҙдәәе·ҘжҷәиғҪжҠҖжңҜдёәж ёеҝғзҡ„иЎҢдёҡи§ЈеҶіж–№жЎҲгҖӮ2022-2023е№ҙеүҚдёүеӯЈеәҰдә‘д»Һ科жҠҖиҗҘдёҡ收е…ҘжҳҺжҳҫиҗҺзј©пјҢдё»иҰҒжҳҜеҸ—е®Ҹи§Ӯз»ҸжөҺеўһйҖҹж”ҫзј“д»ҘеҸҠеёӮеңәз«һдәүж јеұҖеҠ еү§зӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢе…¬еҸёйЎ№зӣ®еңЁжүӢи®ўеҚ•еҮҸе°‘еҸҠе·ІжҠ•е…Ҙзҡ„йЎ№зӣ®е»әи®ҫ延жңҹжүҖиҮҙгҖӮ2023е№ҙеүҚдёүеӯЈеәҰе®һзҺ°иҗҘ收3.46дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘24.13%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

дәәе·ҘжҷәиғҪдҪңдёәеј•йўҶжңӘжқҘзҡ„жҲҳз•ҘжҖ§жҠҖжңҜпјҢжҳҜжҺЁеҠЁз§‘жҠҖи·Ёи¶ҠеҸ‘еұ•гҖҒдә§дёҡдјҳеҢ–еҚҮзә§гҖҒз”ҹдә§еҠӣж•ҙдҪ“и·ғеҚҮзҡ„йҮҚиҰҒжҲҳз•Ҙиө„жәҗпјҢе·ІжҲҗдёәз»ҸжөҺй«ҳиҙЁйҮҸеўһй•ҝзҡ„йҮҚиҰҒеј•ж“ҺгҖӮиҝ‘е№ҙжқҘеңЁж”ҝзӯ–жҺЁеҠЁдёӢпјҢдёӯеӣҪдәәе·ҘжҷәиғҪдә§дёҡеҸ‘еұ•иҝ…йҖҹпјҢеңЁжҠҖжңҜеҲӣж–°гҖҒдә§дёҡз”ҹжҖҒгҖҒиһҚеҗҲеә”з”Ёзӯүж–№йқўеҸ–еҫ—з§ҜжһҒиҝӣеұ•пјҢе·Іиҝӣе…Ҙе…Ёзҗғ第дёҖжўҜйҳҹгҖӮ2022е№ҙжҲ‘еӣҪдәәе·ҘжҷәиғҪж ёеҝғдә§дёҡ规模иҫҫ5080дәҝе…ғгҖӮжңӘжқҘйҡҸзқҖж–°е…ҙжҠҖжңҜйҖҗжёҗжҲҗзҶҹеә”用并еҪўжҲҗеҚҸеҗҢж•Ҳеә”пјҢжӣҙеӨҡзҡ„еҲӣж–°еә”з”Ёе°ҶжҲҗдёәеҸҜиғҪпјҢдёӯеӣҪдәәе·ҘжҷәиғҪдә§дёҡе°ҶиҝҺжқҘж–°дёҖиҪ®зҡ„еўһй•ҝзӮ№гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–еӨ§еҠӣжү¶жҢҒдә§дёҡеҸ‘еұ•пјҢдәәе·ҘжҷәиғҪдә§дёҡз§ҜзҙҜе…ҲеҸ‘дјҳеҠҝ

иҮӘ2005е№ҙд»ҘжқҘпјҢеӣҪ家еҜҶйӣҶеҮәеҸ°дәҶдёҖзі»еҲ—дәәе·ҘжҷәиғҪжү¶жҢҒж”ҝзӯ–гҖӮйҡҸзқҖеӣҪ家ж”ҝзӯ–зҡ„еҜҶйӣҶеҮәеҸ°е’ҢеӨ§еҠӣж”ҜжҢҒпјҢдәәе·ҘжҷәиғҪдә§дёҡеҫ—д»Ҙеҝ«йҖҹеҸ‘еұ•пјҢжңүжңӣиҝӣдёҖжӯҘеҠ©еҠӣж•°еӯ—ж–°еҹәе»әе»әи®ҫпјҢиөӢиғҪдёӯеӣҪе®һдҪ“з»ҸжөҺеҸ‘еұ•пјҢеҲӣйҖ е·ЁеӨ§еёӮеңәд»·еҖјгҖӮдёӯеӣҪеңЁи®Ўз®—жңәи§Ҷи§үжҠҖжңҜгҖҒиҜӯйҹіиҜҶеҲ«зӯүйўҶеҹҹжҠҖжңҜеҸ‘еұ•иҫғдёәжҲҗзҶҹпјҢе·ІеҪўжҲҗзӢ¬зү№дјҳеҠҝпјҢжҲҗеҠҹзҡ„е•ҶдёҡеҢ–жЎҲдҫӢдј—еӨҡпјҢдҪҝеҫ—дәәе·ҘжҷәиғҪе…¬еҸёе…·жңүе…Ёзҗғз«һдәүеҠӣпјҢеңЁйғЁеҲҶйўҶеҹҹиғҪеҗ‘е…ЁзҗғеёӮеңәиҫ“еҮәзӣёе…іжҠҖжңҜеҸҠзҹҘиҜҶгҖӮдјҙйҡҸзқҖж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰзҡ„иҝӣдёҖжӯҘеҠ еӨ§пјҢжҲ‘еӣҪе°ҶжҺЁеҠЁж–°дёҖд»Јдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„дә§дёҡеҢ–иҝӣзЁӢпјҢеҠ©еҠӣе®һдҪ“з»ҸжөҺиҪ¬еһӢеҚҮзә§пјҢжһ„зӯ‘жҲ‘еӣҪдәәе·ҘжҷәиғҪдә§дёҡеҸ‘еұ•зҡ„е…ҲеҸ‘дјҳеҠҝгҖӮ

пјҲ2пјү5Gзӯүж–°дёҖд»ЈйҖҡдҝЎжҠҖжңҜдјҳеҠҝеҮёжҳҫпјҢдёҺдәәе·ҘжҷәиғҪзү©иҒ”зҪ‘иЎҢдёҡеҸ‘еұ•зӣёиҫ…зӣёжҲҗ

дёӯеӣҪеңЁйҖҡдҝЎж ҮеҮҶдёҠз»ҸеҺҶдәҶд»Һе…ЁйқўиҗҪеҗҺеҲ°зӘҒз ҙеҸҚи¶…зҡ„еҺҶзЁӢпјҢеңЁ5GзӯүйҖҡдҝЎжҠҖжңҜзҡ„еҸ‘еұ•дёӯжү®жј”зқҖж„ҲеҸ‘йҮҚиҰҒзҡ„и§’иүІгҖӮдёҖж–№йқўпјҢдёӯеӣҪз§ҜжһҒе»әи®ҫйҖҡдҝЎеҹәзЎҖи®ҫж–ҪпјҢе·Іе»әжҲҗе…Ёзҗғ规模жңҖеӨ§зҡ„5GзҪ‘з»ңпјҢжҲӘиҮі2023е№ҙеә•пјҢжҲ‘еӣҪ5Gеҹәз«ҷжҖ»ж•°иҫҫ337.7дёҮдёӘпјӣеҸҰдёҖж–№йқўпјҢдёӯеӣҪдёүеӨ§иҝҗиҗҘе•ҶдёҺеҚҺдёәгҖҒдёӯе…ҙзӯүдјҒдёҡеҸӮдёҺдәҶ5Gж ҮеҮҶзҡ„еҲ¶е®ҡпјҢ5Gж ҮеҮҶеҝ…иҰҒдё“еҲ©ж•°йҮҸеӨ„дәҺе…ЁзҗғйўҶе…Ҳең°дҪҚгҖӮеҗҢж—¶пјҢй«ҳеёҰе®ҪгҖҒдҪҺ时延гҖҒе№ҝеҜҶеәҰзҡ„5GжҠҖжңҜеҸҜдёәдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„еҸ‘еұ•жҸҗдҫӣжө·йҮҸеӯҰд№ ж•°жҚ®пјҢеҠ йҖҹдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„иҗҪең°иҝӣзЁӢгҖӮ

пјҲ3пјүеәһеӨ§зҡ„ж•°жҚ®и§„жЁЎеҘ е®ҡеҹәзЎҖпјҢдёӯеӣҪдәәе·ҘжҷәиғҪзү©иҒ”зҪ‘еә”з”ЁеңәжҷҜжү©еұ•жҪңеҠӣеӨ§

дәәе·ҘжҷәиғҪиЎҢдёҡзҡ„еҸ‘еұ•д»Ҙжө·йҮҸж•°жҚ®дҪңдёәеҹәзЎҖпјҢ移еҠЁдә’иҒ”зҪ‘ж—¶д»Јзҡ„еҲ°жқҘдҪҝеҫ—移еҠЁз«Ҝж•°жҚ®зҡ„йҮҚиҰҒжҖ§ж—ҘзӣҠеҮёжҳҫгҖӮеңЁж•°жҚ®йҮҸж–№йқўпјҢдёӯеӣҪзҪ‘民规模дҪҚеҲ—е…Ёзҗғ第дёҖгҖӮеәһеӨ§зҡ„зҪ‘ж°‘ж•°йҮҸд»ЈиЎЁдәҶе·ЁеӨ§зҡ„ж•°жҚ®и§„жЁЎпјҢеҗҢж—¶д№ҹж„Ҹе‘ізқҖеӣҪеҶ…дјҒдёҡе°ҶйқўеҜ№жӣҙдёәдё°еҜҢзҡ„ж•°жҚ®дҪҝз”ЁзҺҜеўғгҖӮжө·йҮҸж•°жҚ®дёәжҲ‘еӣҪдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„з®—жі•еҚҮзә§жҸҗдҫӣдәҶеҹәзЎҖж”Ҝж’‘гҖӮ

пјҲ4пјүдәәе·ҘжҷәиғҪжҠҖжңҜдёӢжёёеә”з”ЁеңәжҷҜдё°еҜҢ

йҡҸзқҖеӣҪеҶ…дә§дёҡдә’иҒ”зҪ‘гҖҒдә§дёҡжҷәиғҪеҢ–иҝӣзЁӢеҸҠвҖңж–°еҹәе»әвҖқе»әи®ҫжӯҘдјҗиҝӣдёҖжӯҘж·ұе…ҘпјҢдәәе·ҘжҷәиғҪжҠҖжңҜеә”з”ЁеңәжҷҜжӣҙеҠ дё°еҜҢпјҢеҗ„иЎҢдёҡеҜ№дәәе·ҘжҷәиғҪжҠҖжңҜйңҖжұӮж—әзӣӣпјҢеӣҪеҶ…еӨ–еёӮеңәз©әй—ҙе№ҝйҳ”гҖӮиҖҢе…ЁзҗғиҢғеӣҙеҶ…зҡ„з«һдәүж јеұҖе°ҡжңӘзЎ®е®ҡпјҢдёӯеӣҪеңЁи®Ўз®—жңәи§Ҷи§үгҖҒдәәе·ҘжҷәиғҪзү©иҒ”зҪ‘зӯүйўҶеҹҹзҡ„жҠҖжңҜе•ҶдёҡеҢ–зЁӢеәҰжҜ”иӮ©ж¬§зҫҺпјҢе…·жңүе·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮ

2.дёҚеҲ©еӣ зҙ

пјҲ1пјүеҹәзЎҖж”ҜжҢҒеұӮд»»йҮҚиҖҢйҒ“иҝңпјҢй«ҳз«Ҝдә§е“Ғдҫқиө–жө·еӨ–иҝӣеҸЈ

еҹәзЎҖж”ҜжҢҒеұӮдҪңдёәдәәе·ҘжҷәиғҪдә§дёҡзҡ„ж”ҜжҹұиҮіе…ійҮҚиҰҒпјҢдҪҶеҸ—еҲ°жҠҖжңҜеЈҒеһ’й«ҳгҖҒеҲӣж–°йҡҫеәҰеӨ§гҖҒдәәжүҚз»“жһ„еӨұиЎЎзӯүеӣ зҙ зҡ„йҷҗеҲ¶пјҢдәәе·ҘжҷәиғҪзҡ„еә•еұӮжҠҖжңҜе’Ңй«ҳз«Ҝдә§е“ҒеёӮеңәдё»иҰҒз”ұеҢ—欧зҫҺж—Ҙйҹ©зӯүдј з»ҹејәеӣҪеһ„ж–ӯгҖӮеңЁAIиҠҜзүҮйўҶеҹҹпјҢиӢұдјҹиҫҫгҖҒиөӣзҒөжҖқзӯүеӣҪйҷ…е·ЁеӨҙеҹәжң¬еһ„ж–ӯдёӯй«ҳз«Ҝдә‘з«ҜиҠҜзүҮпјҢиҖҢеӣҪеҶ…еңЁGPUе’ҢFPGAйўҶеҹҹе°ҡеӨ„дәҺиҝҪиө¶зҠ¶жҖҒпјҢдёҡеҠЎеёғеұҖдё»иҰҒйӣҶдёӯеңЁз»Ҳз«ҜASICиҠҜзүҮпјҢдҪҶе°ҡжңӘеҪўжҲҗжңүеҪұе“ҚеҠӣзҡ„вҖңиҠҜзүҮ-е№іеҸ°-еә”з”ЁвҖқзҡ„з”ҹжҖҒзҺҜеўғпјҢжҲ‘еӣҪж ёеҝғжҠҖжңҜз§ҜзҙҜе°ҡдёҚиғҪдё»еҜјдә§дёҡй“ҫеҸ‘еұ•гҖӮ

пјҲ2пјүеӣҪйҷ…зҺҜеўғеҸҳеҢ–иҺ«жөӢпјҢ科жҠҖз«һдәүиҝӣе…Ҙж•Ҹж„ҹж—¶жңҹ

е…Ёзҗғ科жҠҖз«һдәүиҝӣе…Ҙж•Ҹж„ҹж—¶жңҹпјҢдә§е“ҒеҮәеҸЈгҖҒзі»з»ҹиҪҜ件йҮҮиҙӯгҖҒиҠҜзүҮиҝӣеҸЈгҖҒжҢҮд»ӨйӣҶжһ¶жһ„жҺҲжқғе’Ңж ҮеҮҶеҚҸи®®еҗҲдҪңзӯүйғҪеҸҜиғҪеҸ—еҲ°еӣҪйҷ…ж”ҝзӯ–йҷҗеҲ¶пјҢдёәеӣҪеҶ…еә”з”ЁеұӮдәәе·ҘжҷәиғҪе…¬еҸёеёҰжқҘйЈҺйҷ©гҖӮйқўеҜ№еӨ–йғЁзҺҜеўғеҺӢеҠӣе’Ңдә§дёҡйңҖжұӮпјҢеӣҪеҶ…дәәе·ҘжҷәиғҪеҹәзЎҖеұӮе…¬еҸёеңЁй«ҳз«Ҝдә§е“Ғж–№йқўд»ҚжҳҫдёҚи¶іпјҢж–°дёҖд»ЈжҠҖжңҜзҡ„иҗҪең°йҖҹеәҰиҫғж…ўпјҢж•ҙдҪ“з”ҹжҖҒй“ҫиҝҳйңҖиҝӣдёҖжӯҘжү¶жҢҒгҖӮйҡҸзқҖзү©иҒ”зҪ‘ж—¶д»Јзҡ„еҲ°жқҘпјҢеӨ§йҮҸеӨҡе…ғеҢ–дә§е“ҒйңҖжұӮйҡҸд№ӢзҲҶеҸ‘пјҢеә”з”ЁеұӮдјҒдёҡејҖе§ӢеҜ»жүҫе’Ңеҹ№е…»зӣёе…ізҺҜиҠӮзҡ„еӣҪеҶ…жӣҝд»Јдҫӣеә”е•ҶпјҢиҝҷд№ҹе°ҶжҲҗдёәеҖ’йҖјдә§дёҡй“ҫдёҠжёёдјҒдёҡеҸ‘еұ•зҡ„еҠЁеҠӣгҖӮ

пјҲ3пјүдәәе·ҘжҷәиғҪеҜ№еӨҚжқӮй—®йўҳзҡ„еӨ„зҗҶиғҪеҠӣд»ҚдёҺдәәзұ»ж°ҙе№іжңүе·®и·қ

иҷҪ然з»ҸиҝҮж•°еҚҒе№ҙзҡ„еҠӘеҠӣпјҢе®үйҳІгҖҒжңәеҷЁдәәгҖҒиҮӘеҠЁй©ҫ驶гҖҒжҷәж…§еҢ»з–—гҖҒж— дәәжңәгҖҒеўһејәзҺ°е®һзӯүйўҶеҹҹйғҪеҮәзҺ°дәҶеҗ„з§ҚеҪўжҖҒзҡ„дәәе·ҘжҷәиғҪеә”з”ЁпјҢдҪҶжҳҜдәәе·ҘжҷәиғҪдҫқ然йқўдёҙзқҖеҫҲеӨҡжҠҖжңҜжҖ§жҢ‘жҲҳпјҢи·қзҰ»е®Ңе…ЁиҝҳеҺҹдәәзұ»жҷәиғҪиҝҳеӯҳеңЁеҫҲеӨ§зҡ„е·®и·қгҖӮд»ҘжңәеҷЁжЁЎжӢҹдәәзұ»иҜӯиЁҖдёәдҫӢпјҢзӣ®еүҚдәәе·ҘжҷәиғҪзҡ„жҠҖжңҜж°ҙе№іеҜ№дәҺж ҮеҮҶеҢ–гҖҒ规иҢғеҢ–зҡ„й—®йўҳиғҪеӨҹе®һзҺ°з®ҖеҚ•зҡ„дәәжңәеҜ№иҜқжІҹйҖҡпјҢдҪҶжҳҜеҰӮжһңеҜ№иҜқиҝҮзЁӢдёӯж¶үеҸҠжӣҙеӨҡзҡ„дәәзұ»зҹҘиҜҶгҖҒдёҠдёӢж–ҮиҜӯеўғеӨҚжқӮжҲ–иҖ…еҢ…еҗ«йқһиҜӯиЁҖдҝЎжҒҜпјҢдәәе·ҘжҷәиғҪзі»з»ҹиҝҳжҳҜж— жі•е®һзҺ°дёҺдәәзұ»зҡ„ж— е·®еҲ«жІҹйҖҡгҖӮ

пјҲ4пјүдәәе·ҘжҷәиғҪзҡ„зӨҫдјҡеұһжҖ§еҜ№дә§дёҡеҸ‘еұ•жҸҗеҮәжӣҙй«ҳиҰҒжұӮ

еңЁдәәе·ҘжҷәиғҪдә§дёҡеҝ«йҖҹеҸ‘еұ•гҖҒиҝ…йҖҹеә”з”Ёзҡ„иҝҮзЁӢдёӯпјҢеҗҢж ·йқўдёҙзқҖжҪңеңЁзҡ„зӨҫдјҡйЈҺйҷ©е’ҢжҢ‘жҲҳгҖӮйҡҗз§ҒгҖҒе®үе…ЁжҖ§гҖҒе…¬е№ігҖҒдјҰзҗҶзӯүй—®йўҳеј•иө·дәә们зҡ„ж—ҘзӣҠе…іжіЁгҖӮд»Ҙдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®дёәд»ЈиЎЁзҡ„ж–°еһӢж•°жҚ®е®үе…ЁйЈҺйҷ©ж—ҘзӣҠеҮёжҳҫпјҢе°Өе…¶жҳҜдҫөе®іж¶Ҳиҙ№иҖ…йҡҗз§ҒгҖҒзҪ‘з»ңиҜҲйӘ—зӯүдәӢ件пјҢз»ҷе…¬ж°‘зҡ„дҝЎжҒҜе’Ңиҙўдә§е®үе…ЁйҖ жҲҗдёҘйҮҚеЁҒиғҒгҖӮдәәе·ҘжҷәиғҪзҡ„зӨҫдјҡеұһжҖ§еҜ№дә§дёҡеҸ‘еұ•жҸҗеҮәжӣҙй«ҳиҰҒжұӮпјҢзү№еҲ«жҳҜйҡҸзқҖдәәе·ҘжҷәиғҪиЎҢдёҡдёӢжёёеёӮеңәзҡ„规模еҸҠйңҖжұӮдёҚж–ӯеўһеҠ пјҢдҝқйҡңж•°жҚ®е®үе…ЁеҗҲ规еҸҠ规иҢғ科жҠҖдјҰзҗҶе®ЎжҹҘеҜ№дәәе·ҘжҷәиғҪжңӘжқҘдёҡеҠЎеҸҜжҢҒз»ӯеҸ‘еұ•ж„ҲеҸ‘йҮҚиҰҒгҖӮ

е…«гҖҒз«һдәүж јеұҖ

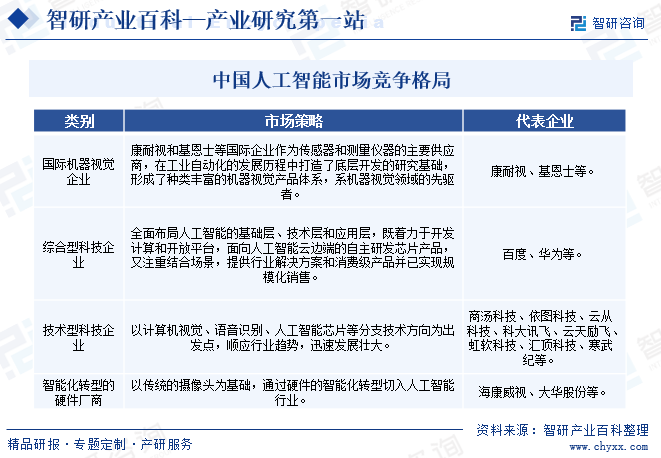

дәәе·ҘжҷәиғҪеёӮеңәеҸ‘еұ•иҝ…йҖҹпјҢеҗёеј•еҠӣиҫғеӨ§пјҢдҪҝеҫ—зҺ°йҳ¶ж®өдәәе·ҘжҷәиғҪиЎҢдёҡеҸӮдёҺиҖ…дј—еӨҡпјҢдё»иҰҒеҢ…жӢ¬еӣҪйҷ…жңәеҷЁи§Ҷи§үдјҒдёҡгҖҒз»јеҗҲеһӢ科жҠҖдјҒдёҡгҖҒжҠҖжңҜеһӢ科жҠҖдјҒдёҡеҸҠжҷәиғҪеҢ–иҪ¬еһӢзҡ„硬件еҺӮе•Ҷеӣӣзұ»гҖӮзӣ®еүҚдәәе·ҘжҷәиғҪе…¬еҸёдә§е“Ғзҡ„зӣ®ж Үе®ўжҲ·е’ҢеёӮеңәзӯ–з•ҘдёҚе°ҪзӣёеҗҢпјҢеҗ„иҮӘеңЁз»ҶеҲҶзҡ„иЎҢдёҡе’ҢеңәжҷҜдёӢжңүиҮӘе·ұзҡ„дјҳеҠҝпјҢжңӘеҪўжҲҗзЁіе®ҡзҡ„еёӮеңәж јеұҖгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

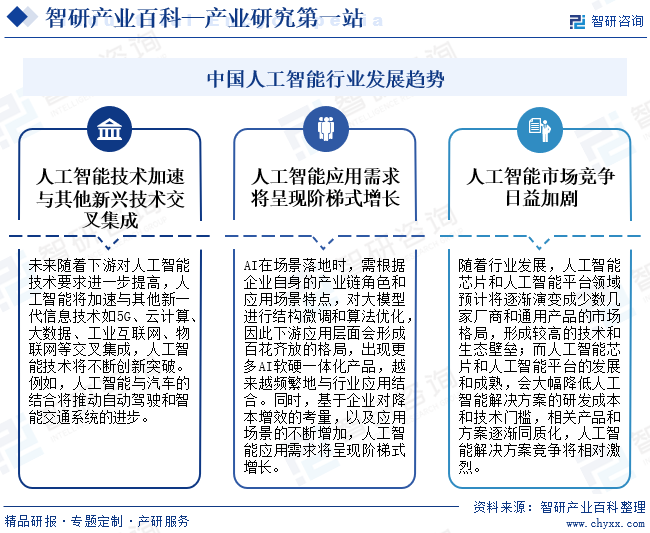

1гҖҒдәәе·ҘжҷәиғҪжҠҖжңҜеҠ йҖҹдёҺе…¶д»–ж–°е…ҙжҠҖжңҜдәӨеҸүйӣҶжҲҗ

жңӘжқҘйҡҸзқҖдёӢжёёеҜ№дәәе·ҘжҷәиғҪжҠҖжңҜиҰҒжұӮиҝӣдёҖжӯҘжҸҗй«ҳпјҢдәәе·ҘжҷәиғҪе°ҶеҠ йҖҹдёҺе…¶д»–ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜеҰӮ5GгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒе·Ҙдёҡдә’иҒ”зҪ‘гҖҒзү©иҒ”зҪ‘зӯүдәӨеҸүйӣҶжҲҗпјҢдәәе·ҘжҷәиғҪжҠҖжңҜе°ҶдёҚж–ӯеҲӣж–°зӘҒз ҙгҖӮдҫӢеҰӮпјҢдәәе·ҘжҷәиғҪдёҺжұҪиҪҰзҡ„з»“еҗҲе°ҶжҺЁеҠЁиҮӘеҠЁй©ҫ驶е’ҢжҷәиғҪдәӨйҖҡзі»з»ҹзҡ„иҝӣжӯҘгҖӮ

2гҖҒдәәе·ҘжҷәиғҪеә”з”ЁйңҖжұӮе°Ҷе‘ҲзҺ°йҳ¶жўҜејҸеўһй•ҝ

AIеңЁеңәжҷҜиҗҪең°ж—¶пјҢйңҖж №жҚ®дјҒдёҡиҮӘиә«зҡ„дә§дёҡй“ҫи§’иүІе’Ңеә”з”ЁеңәжҷҜзү№зӮ№пјҢеҜ№еӨ§жЁЎеһӢиҝӣиЎҢз»“жһ„еҫ®и°ғе’Ңз®—жі•дјҳеҢ–пјҢеӣ жӯӨдёӢжёёеә”з”ЁеұӮйқўдјҡеҪўжҲҗзҷҫиҠұйҪҗж”ҫзҡ„ж јеұҖпјҢеҮәзҺ°жӣҙеӨҡAIиҪҜзЎ¬дёҖдҪ“еҢ–дә§е“ҒпјҢи¶ҠжқҘи¶Ҡйў‘з№Ғең°дёҺиЎҢдёҡеә”з”Ёз»“еҗҲгҖӮеҗҢж—¶пјҢеҹәдәҺдјҒдёҡеҜ№йҷҚжң¬еўһж•Ҳзҡ„иҖғйҮҸпјҢд»ҘеҸҠеә”з”ЁеңәжҷҜзҡ„дёҚж–ӯеўһеҠ пјҢдәәе·ҘжҷәиғҪеә”з”ЁйңҖжұӮе°Ҷе‘ҲзҺ°йҳ¶жўҜејҸеўһй•ҝгҖӮ

3гҖҒдәәе·ҘжҷәиғҪеёӮеңәз«һдәүж—ҘзӣҠеҠ еү§

зӣ®еүҚпјҢдәәе·ҘжҷәиғҪиЎҢдёҡиҝҳеӨ„еңЁжҠҖжңҜжј”иҝӣгҖҒдә§е“ҒжҺўзҙўе’Ңз”ҹжҖҒе»әи®ҫзҡ„ж—©жңҹйҳ¶ж®өпјҢз»ҶеҲҶиЎҢдёҡе’ҢеҸӮдёҺзҡ„еҺӮе•ҶжҜ”иҫғеӨҡпјҢе°ҡеӨ„дәҺжү©еӨ§ж•ҙдҪ“еёӮеңәзҡ„йҳ¶ж®өпјҢе®һйҷ…з«һдәү并дёҚжҝҖзғҲгҖӮйҡҸзқҖиЎҢдёҡеҸ‘еұ•пјҢдәәе·ҘжҷәиғҪиҠҜзүҮе’Ңдәәе·ҘжҷәиғҪе№іеҸ°йўҶеҹҹйў„и®Ўе°ҶйҖҗжёҗжј”еҸҳжҲҗе°‘ж•°еҮ 家еҺӮе•Ҷе’ҢйҖҡз”Ёдә§е“Ғзҡ„еёӮеңәж јеұҖпјҢеҪўжҲҗиҫғй«ҳзҡ„жҠҖжңҜе’Ңз”ҹжҖҒеЈҒеһ’пјӣиҖҢдәәе·ҘжҷәиғҪиҠҜзүҮе’Ңдәәе·ҘжҷәиғҪе№іеҸ°зҡ„еҸ‘еұ•е’ҢжҲҗзҶҹпјҢдјҡеӨ§е№…йҷҚдҪҺдәәе·ҘжҷәиғҪи§ЈеҶіж–№жЎҲзҡ„з ”еҸ‘жҲҗжң¬е’ҢжҠҖжңҜй—Ёж§ӣпјҢзӣёе…ідә§е“Ғе’Ңж–№жЎҲйҖҗжёҗеҗҢиҙЁеҢ–пјҢдәәе·ҘжҷәиғҪи§ЈеҶіж–№жЎҲз«һдәүе°ҶзӣёеҜ№жҝҖзғҲгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪдәәе·ҘжҷәиғҪеӨ§жЁЎеһӢиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡиЎҢдёҡе·Із»Ҹжё—йҖҸе…Ҙеҗ„иЎҢеҗ„дёҡдёӯ[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2023/0309/05ef48624028963801293b31121292150722367d.jpg?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪдәәе·ҘжҷәиғҪиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдәәе·ҘжҷәиғҪиЎҢдёҡ蓬еӢғеҸ‘еұ•пјҢиЎҢдёҡеүҚжҷҜе№ҝйҳ”[еӣҫ]](http://m.xc-boots.com/www//img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)