дёҖгҖҒеҸ‘еұ•зҺ°зҠ¶

1гҖҒдјҒдёҡ规模

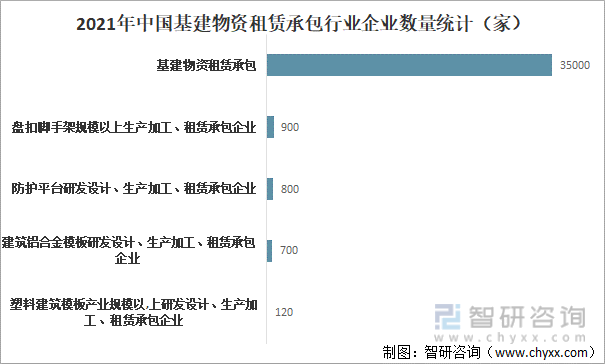

жҚ®дёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡз»ҹи®ЎжөӢз®—пјҢжҲӘиҮі2021е№ҙ12жңҲеә•пјҢе…ЁеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…зӣёе…із”ҹдә§й”Җе”®гҖҒз§ҹиөҒжүҝеҢ…дјҒдёҡ3.5дёҮ家пјҢе…¶дёӯпјҢе…ЁеӣҪ规模д»ҘдёҠе»әзӯ‘й“қеҗҲйҮ‘жЁЎжқҝз ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§еҠ е·ҘгҖҒз§ҹиөҒжүҝеҢ…дјҒдёҡ700дҪҷ家пјӣ规模д»ҘдёҠз”ҹдә§еҠ е·ҘгҖҒз§ҹиөҒжүҝеҢ…дјҒдёҡ900дҪҷ家пјӣе…ЁеӣҪе…ұжңү规模д»ҘдёҠйҳІжҠӨе№іеҸ°з ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§еҠ е·ҘгҖҒз§ҹиөҒжүҝеҢ…дјҒдёҡиҝ‘800家пјӣеЎ‘ж–ҷе»әзӯ‘жЁЎжқҝдә§дёҡ规模д»Ҙ,дёҠз ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§еҠ е·ҘгҖҒз§ҹиөҒжүҝеҢ…дјҒдёҡиҝ‘120家гҖӮ

2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡдјҒдёҡж•°йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҹәе»әе·ҘзЁӢиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

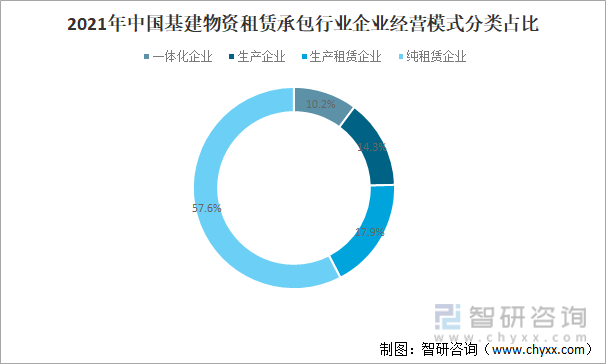

2021е№ҙеҜ№дёҡеҶ…683家йҮҚзӮ№дјҒдёҡеҹәжң¬жғ…еҶөиҝӣиЎҢз»ҹи®ЎеҲҶжһҗпјҢе…ЁиЎҢдёҡз»ҹи®Ўи°ғжҹҘзҡ„дјҒдёҡжҢүең°зҗҶеҢәеҹҹеҲ’еҲҶдёә:еҚҺеҢ—143家гҖҒеҚҺдёң185家гҖҒеҚҺдёӯ113家гҖҒеҚҺеҚ—127家гҖҒиҘҝеҢ—23家гҖҒиҘҝеҚ—57家гҖҒдёңеҢ—35家гҖӮд»Һз»ҸиҗҘжЁЎејҸжқҘзңӢпјҢзәҜз§ҹиөҒдјҒдёҡеҚ жҜ”жңҖеӨҡпјҢдёә57.6%пјӣе…¶ж¬Ўдёәз”ҹдә§з§ҹиөҒдјҒдёҡпјҢеҚ жҜ”дёә17.9%пјӣз”ҹдә§дјҒдёҡеҚ жҜ”дёә14.3%пјҢдёҖдҪ“еҢ–дјҒдёҡеҚ жҜ”дёә10.2%гҖӮ

2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡдјҒдёҡз»ҸиҗҘжЁЎејҸеҲҶзұ»еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

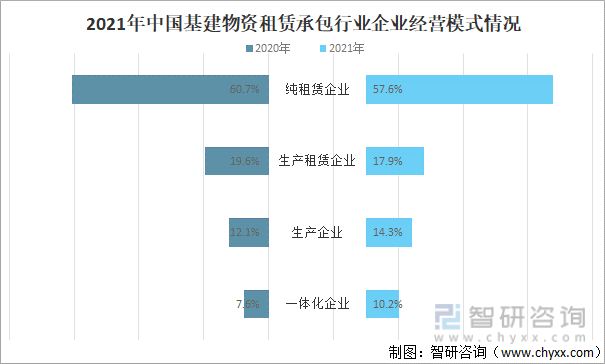

д»Һз»ҸиҗҘжЁЎејҸжқҘзңӢпјҢ2021е№ҙзәҜз§ҹиөҒдјҒдёҡеҚ жҜ”иҫғ2020е№ҙе°Ҹе№…дёӢйҷҚпјҢйҷҚе№…дёә3.1дёӘзҷҫеҲҶзӮ№пјӣз”ҹдә§дјҒдёҡгҖҒдёҖдҪ“еҢ–дјҒдёҡеҚ жҜ”иҫғ2020е№ҙеқҮжңүдёҚеҗҢзЁӢеәҰеўһй•ҝпјҢж¶Ёе№…еҲҶеҲ«дёә2.2дёӘзҷҫеҲҶзӮ№е’Ң2.6дёӘзҷҫеҲҶзӮ№пјӣз”ҹдә§з§ҹиөҒдјҒдёҡеҚ жҜ”еҸҳеҢ–дёҚеӨ§пјҢиҫғ2020е№ҙе°Ҹе№…дёӢйҷҚ1.7дёӘзҷҫеҲҶзӮ№гҖӮ

2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡдјҒдёҡз»ҸиҗҘжЁЎејҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

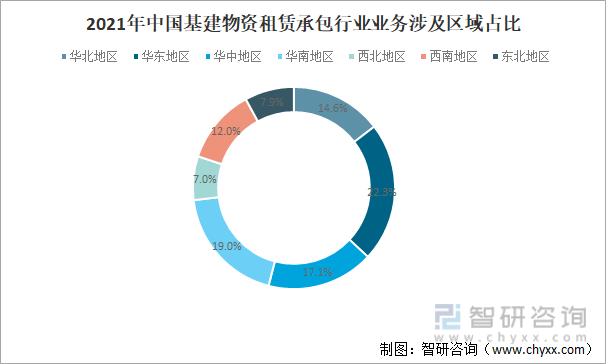

д»ҺдёҡеҠЎеҲҶеёғжқҘзңӢпјҢдёҡеҠЎж¶үеҸҠеҚҺдёңең°еҢәдјҒдёҡеҚ 22.3%пјӣеҚҺеҚ—ең°еҢәдјҒдёҡеҚ 19.0%пјӣеҚҺдёӯең°еҢәдјҒдёҡеҚ 17.1%пјӣеҚҺеҢ—ең°еҢәдјҒдёҡеҚ 14.6%пјӣиҘҝеҚ—ең°еҢәдјҒдёҡеҚ 12.0%пјӣдёңеҢ—ең°еҢәдјҒдёҡеҚ 7.9%пјӣиҘҝеҢ—ең°еҢәдјҒдёҡеҚ 7.0%гҖӮ

2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡдёҡеҠЎж¶үеҸҠеҢәеҹҹеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

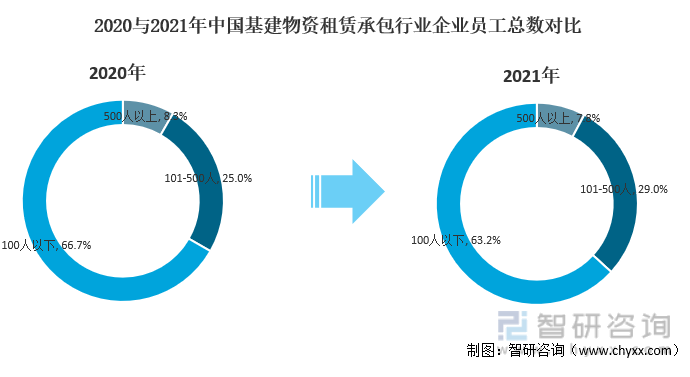

2гҖҒе‘ҳе·Ҙж•°йҮҸ

2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡдјҒдёҡе‘ҳе·ҘжҖ»ж•°100дәәд»ҘдёӢеҚ жҜ”жңҖеӨҡпјҢдёә63.2%пјҢиҫғ2020е№ҙдёӢйҷҚ3.5дёӘзҷҫеҲҶзӮ№пјӣ101дәә-500дәәзҡ„дјҒдёҡеҚ жҜ”дёә29.0%пјҢиҫғ2020е№ҙеўһй•ҝ4.0дёӘзҷҫеҲҶзӮ№пјӣ500дәәдёҠзҡ„дјҒдёҡеҚ жҜ”жңҖе°‘пјҢдёә7.8%пјҢиҫғ2020е№ҙдёӢйҷҚ0.5дёӘзҷҫеҲҶзӮ№гҖӮ

2020дёҺ2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡдјҒдёҡе‘ҳе·ҘжҖ»ж•°еҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒиҗҘ收жғ…еҶө

жҚ®дёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡз»ҹи®ЎжөӢз®—пјҢжҲӘиҮі2021е№ҙ12жңҲеә•пјҢе…ЁеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡ收е…Ҙе®ҢжҲҗ7316.1дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ347.90дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.99%гҖӮ

2019-2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡ收е…Ҙз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

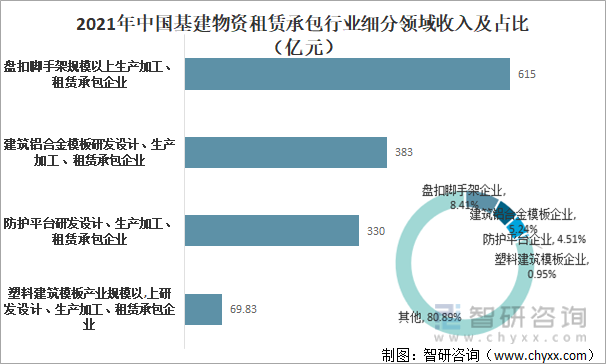

д»Һз»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢ2021е№ҙе…ЁеӣҪе»әзӯ‘й“қеҗҲйҮ‘жЁЎжқҝз”ҹдә§й”Җе”®гҖҒз§ҹиөҒжүҝеҢ…收е…Ҙ383дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.2%пјӣе…ЁеӣҪзӣҳжүЈи„ҡжүӢжһ¶з”ҹдә§й”Җе”®гҖҒз§ҹиөҒжүҝеҢ…收е…Ҙ615дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.9%пјӣе…ЁеӣҪйҳІжҠӨе№іеҸ°з”ҹдә§й”Җе”®гҖҒз§ҹиөҒжүҝеҢ…收е…Ҙ330дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.7%пјӣе…ЁеӣҪеЎ‘ж–ҷе»әзӯ‘жЁЎжқҝз”ҹдә§й”Җе”®гҖҒз§ҹиөҒжүҝеҢ…收е…Ҙ69.83дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.7%гҖӮеӣӣдёӘз»ҶеҲҶйўҶеҹҹ收е…ҘеҚ е…ЁеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡ收е…Ҙзҡ„19.1%пјҢдј з»ҹеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…йўҶеҹҹд»ҚеҚ жҚ®дё»жөҒеёӮеңәгҖӮеҖјеҫ—е…іжіЁзҡ„жҳҜпјҢеӣӣдёӘз»ҶеҲҶйўҶеҹҹеҚ жҜ”иҫғ2020е№ҙжҸҗй«ҳдәҶ0.2дёӘзҷҫеҲҶзӮ№гҖӮ

2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡз»ҶеҲҶйўҶеҹҹ收е…ҘеҸҠеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡз»ҸиҗҘ收е…ҘеңЁ2000дёҮе…ғд»ҘдёӢзҡ„дјҒдёҡеҚ жҜ”жңҖеӨҡпјҢдёә55.2%пјҢиҫғ2020е№ҙдёӢйҷҚ1.2дёӘзҷҫеҲҶзӮ№пјӣ2000дёҮ-1дәҝе…ғзҡ„дјҒдёҡеҚ жҜ”дёә35.1%пјҢиҫғ2020е№ҙеўһй•ҝ0.2дёӘзҷҫеҲҶзӮ№пјӣ1дәҝе…ғд»Ҙ.дёҠдјҒдёҡеҚ жҜ”дёә9.7%пјҢиҫғ2020е№ҙеўһй•ҝ1.0дёӘзҷҫеҲҶзӮ№гҖӮ

2020дёҺ2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡз»ҸиҗҘ收е…ҘеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

4гҖҒиЎҢдёҡиҝҗиЎҢеҸ‘еұ•жҢҮж•°

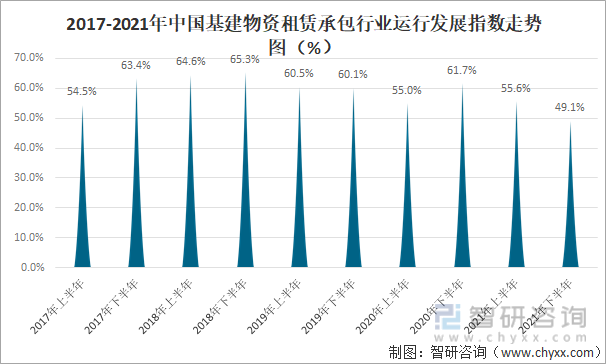

2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡиҝҗиЎҢеҸ‘еұ•жҢҮж•°й«ҳејҖдҪҺиө°пјҢж•ҙдҪ“е‘ҲзҺ°еӣһиҗҪжҖҒеҠҝгҖӮдё»иҰҒеҹәдәҺеӨ§е®—е•Ҷе“Ғд»·ж јйңҮиҚЎдёҠжү¬пјҢжҲҝең°дә§ж”ҝзӯ–и°ғжҺ§гҖҒе·ҘзЁӢйЎ№зӣ®ж–Ҫе·ҘиҝӣеәҰ延й•ҝгҖҒз–«жғ…еӨҡзӮ№ж•ЈеҸ‘гҖҒжһҒз«ҜеӨ©ж°”зӯүеӣ зҙ пјҢеҜ№жҢҮж•°дә§з”ҹдәҶеҪұе“ҚпјҢиҝ‘дә”е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡдёҖзӣҙеңЁиҚЈжһҜзәҝдёҠгҖӮ2017е№ҙдёӢеҚҠе№ҙиҝҗиЎҢеҸ‘еұ•жҢҮж•°жҳҫи‘—дёҠеҚҮпјӣ2018е№ҙе…Ёе№ҙдҝқжҢҒзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢ2018е№ҙдёӢеҚҠе№ҙиҝҗиЎҢеҸ‘еұ•жҢҮж•°иҫҫеҲ°дәҶиҝ‘дә”е№ҙзҡ„еі°еҖјпјӣ2019е№ҙжҢҮж•°ејҖе§ӢеӣһиҗҪпјӣжҲӘиҮі2020е№ҙ6жңҲпјҢиҝҗиЎҢеҸ‘еұ•жҢҮж•°жҢҮж•°еӣһиҗҪеҲ°55.0%пјҢ2020е№ҙдёӢеҚҠе№ҙжҢҮж•°еҶҚеәҰеӣһеҚҮпјҢйҮҚеӣһй«ҳдҪҚжҷҜж°”еҢәй—ҙпјӣ2021е№ҙдёҠеҚҠе№ҙжҢҮж•°жңүжүҖеӣһиҗҪпјҢдҪҶд»ҚдҝқжҢҒеңЁиҚЈжһҜзәҝдёҠпјҢеҸ‘еұ•и¶ӢеҠҝеҗ‘еҘҪпјҢеўһйҖҹеҮҸзј“пјҢ2021е№ҙдёӢеҚҠе№ҙжҢҮж•°дҪҺдәҺиҚЈжһҜзәҝ0.9дёӘзҷҫеҲҶзӮ№пјҢдә”е№ҙжқҘйҰ–ж¬ЎиҗҪе…ҘиҗҺзј©еҢәй—ҙгҖӮеҸ—еҺҹжқҗж–ҷд»·ж јй«ҳдҪҚйңҮиҚЎгҖҒжҲҝең°дә§ж”ҝзӯ–и°ғжҺ§гҖҒйҷҗз”өеҮҸдә§гҖҒз–«жғ…еӨҡзӮ№ж•ЈеҸ‘зӯүеӣ зҙ еҸ еҠ еҪұе“ҚпјҢдҫӣйңҖдёӨз«Ҝи§Ӯжңӣжғ…з»Әжёҗжө“пјҢеёӮеңәдҪҺиҝ·жғ…еҶөеҠ еү§пјҢеҗҢж—¶еӣһж¬ҫжғ…еҶөдёҚдҪіпјҢдјҒдёҡз»ҸиҗҘеҺӢеҠӣжҳҫзҺ°пјҢиЎҢдёҡеҸ‘еұ•жҢҮж•°ж•ҙдҪ“дёӢж»‘гҖӮ

2017-2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡиҝҗиЎҢеҸ‘еұ•жҢҮж•°иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

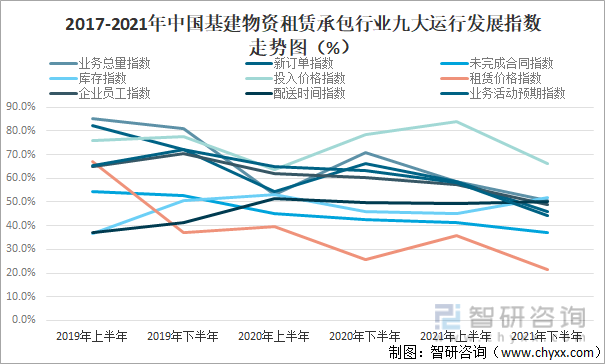

дёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡиҝҗиЎҢеҸ‘еұ•жҢҮж•°е…ұжңүд№қеӨ§жҢҮж ҮпјҢеҲҶеҲ«дёәдёҡеҠЎжҖ»йҮҸжҢҮж•°гҖҒж–°и®ўеҚ•жҢҮж•°гҖҒжңӘе®ҢжҲҗеҗҲеҗҢжҢҮж•°гҖҒеә“еӯҳжҢҮж•°гҖҒжҠ•е…Ҙд»·ж јжҢҮж•°гҖҒз§ҹиөҒд»·ж јжҢҮж•°гҖҒдјҒдёҡе‘ҳе·ҘжҢҮж•°гҖҒй…ҚйҖҒж—¶й—ҙжҢҮж•°е’ҢдёҡеҠЎжҙ»еҠЁйў„жңҹжҢҮж•°гҖӮ2021е№ҙдёҡеҠЎжҖ»йҮҸжҢҮж•°ж•ҙдҪ“е‘ҲзҺ°дёӢиЎҢжҖҒеҠҝпјҢдҪҶд»ҚдҝқжҢҒеңЁиҚЈжһҜзәҝдёҠпјҢдҪҚдәҺжҷҜж°”еҢәй—ҙпјҢй«ҳдәҺиҚЈжһҜзәҝ0.7дёӘзҷҫеҲҶзӮ№пјҢиҫғ2020е№ҙе’Ң2019е№ҙжҢҮж•°жҖ»дҪ“иө°дҪҺгҖӮеҸҚжҳ еҮәпјҢ2021е№ҙдёҡеҠЎжҖ»йҮҸд»Қ然дҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢдҪҶеўһйҖҹж”ҫзј“гҖӮ2021е№ҙж–°и®ўеҚ•жҢҮж•°ж•ҙдҪ“е‘ҲзҺ°еӣһиҗҪжҖҒеҠҝпјҢдёӢеҚҠе№ҙжҢҮж•°и·ҢиҮіиҚЈжһҜзәҝдёӢпјҢд»ҺжҷҜж°”еҢәй—ҙиҗҪе…ҘиҗҺзј©еҢәй—ҙпјҢжҢҮж•°еҲӣиҝ‘дёүе№ҙж–°дҪҺгҖӮ2019е№ҙжҢҮж•°ж•ҙдҪ“еҒҸй«ҳпјҢ2020е№ҙжҢҮж•°е…ҲйҷҚеҶҚеҚҮгҖӮ2021е№ҙжҢҮж•°жҢҒз»ӯеӣһиҗҪпјҢдёҠеҚҠе№ҙдҪҚдәҺжҷҜж°”еҢәй—ҙпјҢй«ҳдәҺиҚЈжһҜзәҝ8.6дёӘзҷҫеҲҶзӮ№пјҢдёӢеҚҠе№ҙжҢҮж•°дҪҺдәҺиҚЈжһҜзәҝ4.1дёӘзҷҫеҲҶзӮ№пјҢиЎЁжҳҺдёҠеҚҠе№ҙж–°и®ўеҚ•д»Қ然дҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢеўһйҖҹи¶Ӣзј“пјҢдёӢеҚҠе№ҙеёӮеңәйңҖжұӮејҖе§ӢиҗҺзј©пјҢж–°и®ўеҚ•жҳҺжҳҫеҮҸе°‘гҖӮ2021е№ҙжңӘе®ҢжҲҗеҗҲеҗҢжҢҮж•°ж•ҙдҪ“е‘ҲзҺ°еӣһиҗҪжҖҒеҠҝпјҢдёӢеҚҠе№ҙжҢҮж•°еҲӣиҝ‘дёүе№ҙж–°дҪҺгҖӮ2019е№ҙе…Ёе№ҙжҢҮж•°еқҮдҝқжҢҒеңЁжҷҜж°”еҢәй—ҙпјҢд»Һ2019е№ҙдёӢеҚҠе№ҙејҖе§ӢпјҢжҢҮж•°и·ҢиҮіиҚЈжһҜзәҝдёӢпјҢиҗҪе…ҘиҗҺзј©еҢәй—ҙпјҢе‘ҲзҺ°зј“ж…ўдёӢйҷҚжҖҒеҠҝгҖӮеңЁж–°и®ўеҚ•жҢҮж•°е’ҢдёҡеҠЎжҖ»йҮҸжҢҮж•°еқҮеӣһиҗҪзҡ„жғ…еҶөдёӢпјҢжңӘе®ҢжҲҗеҗҲеҗҢжҢҮж•°еә”еҠҝдёӢйҷҚгҖӮ

2021е№ҙеә“еӯҳжҢҮж•°зЁіжӯҘеҠ еҝ«пјҢз”ұиҗҺзј©еҢәй—ҙеҚҮиҮіжҷҜж°”еҢәй—ҙпјҢй«ҳдәҺиҚЈжһҜзәҝ1.9дёӘзҷҫеҲҶзӮ№пјҢдёҺ2019е№ҙжҢҮж•°иө°еҠҝи¶ӢеҗҢпјҢ2019е№ҙдёӢеҚҠе№ҙиҮі2021е№ҙдёҠеҚҠе№ҙжҢҮж•°еңЁиҚЈжһҜзәҝйҷ„иҝ‘жіўеҠЁгҖӮеә“еӯҳжҢҮж•°еҸ—жҠ•е…Ҙд»·ж јеҪұе“ҚиҫғеӨ§пјҢ并дёҺжҠ•е…Ҙд»·ж јжҢҮж•°е‘ҲзҺ°еҸҚеҗ‘иө°еҠҝгҖӮ2021е№ҙжҠ•е…Ҙд»·ж јжҢҮж•°й«ҳејҖдҪҺиө°пјҢеңЁ2021е№ҙдёҠеҚҠе№ҙжҢҮж•°иҫҫеҲ°иҝ‘дёүе№ҙеі°еҖјгҖӮ2019е№ҙиҮі2021е№ҙжҢҮж•°еқҮдҪҚдәҺй«ҳдҪҚжҷҜж°”еҢәй—ҙпјҢ2020е№ҙдёҠеҚҠе№ҙжҢҮж•°еӣһиҗҪиҮі63.7%еҗҺеҶҚеәҰж”ҖеҚҮгҖӮ2021е№ҙжҢҮж•°е…Ёе№ҙиө°еҠҝиЎЁжҳҺжҠ•е…Ҙд»·ж јдҝқжҢҒдёҠж¶ЁжҖҒеҠҝпјҢдҪҶеўһеҠҝж”ҫзј“пјҢж”ҝеәңдҝқд»·зЁідҫӣж”ҝзӯ–жҳҫзҺ°гҖӮжҠ•е…Ҙд»·ж јжҢҮж•°й«ҳдҪҚиҝҗиЎҢпјҢдјҒдёҡз»ҸиҗҘжҲҗжң¬йқўдёҙиҫғеӨ§жҢ‘жҲҳгҖӮ2021е№ҙз§ҹиөҒд»·ж јжҢҮж•°жҳҺжҳҫдёӢж»‘пјҢ2021е№ҙдёӢеҚҠе№ҙжҢҮж•°еҲӣиҝ‘дёүе№ҙж–°дҪҺгҖӮ2019е№ҙжҢҮж•°жіўеҠЁжҳҺжҳҫпјҢд»Һ2019е№ҙдёҠеҚҠе№ҙ66.9%зӣҙйҷҚиҮі37.0%пјҢи·ҢиҮіиҚЈжһҜзәҝдёӢгҖӮ2019е№ҙдёӢеҚҠе№ҙиҮі2021е№ҙдёӢеҚҠе№ҙжҢҮж•°е‘ҲзҺ°жіўеҠЁеӣһиҗҪи¶ӢеҠҝпјҢдё”еқҮдҪҚдәҺиҗҺзј©еҢәй—ҙгҖӮиЎЁжҳҺз§ҹиөҒд»·ж јжҢҒз»ӯиө°дҪҺпјҢйҡҫиЁҖеҗ‘еҘҪгҖӮ

2021е№ҙдјҒдёҡе‘ҳе·ҘжҢҮж•°жіўеҠЁжҳҺжҳҫпјҢз”ұ57.4%еӣһиҗҪиҮі49.1%пјҢеӣһиҗҪ8.3дёӘзҷҫеҲҶзӮ№пјҢиҗҪе…ҘиҗҺзј©еҢәй—ҙгҖӮ2019е№ҙе‘ҲзҺ°зЁіжӯҘдёҠеҚҮжҖҒеҠҝпјҢ2019е№ҙдёӢеҚҠе№ҙиҮі2021е№ҙдёӢеҚҠе№ҙжҢҮж•°йҖҗжӯҘеӣһиҗҪпјҢжҢҒз»ӯдҝқжҢҒдёӢж»‘жҖҒеҠҝпјҢиЎЁжҳҺз”Ёе·ҘжҷҜж°”еәҰйҷҚдҪҺгҖӮ2021е№ҙй…ҚйҖҒж—¶й—ҙжҢҮж•°иҫғдёәзЁіе®ҡпјҢжҢҮж•°з•ҘжңүеҠ еҝ«пјҢдёӢеҚҠе№ҙжҢҮж•°й«ҳдәҺиҚЈжһҜзәҝ0.1дёӘзҷҫеҲҶзӮ№пјҢйҮҚеӣһжҷҜж°”еҢәй—ҙгҖӮ2019е№ҙе…Ёе№ҙжҢҮж•°дҪҚдәҺиҗҺзј©еҢәй—ҙпјҢ2020е№ҙдёҠеҚҠе№ҙиҮі2021е№ҙдёӢеҚҠе№ҙжҢҮж•°жҢҒз»ӯеңЁ50.0%дёҠдёӢжіўеҠЁгҖӮйҮҚж–°еӣһеҲ°жҷҜж°”еҢәй—ҙзҡ„жҢҮж•°иЎЁжҳҺй…ҚйҖҒж—¶й—ҙзј©зҹӯпјҢж•ҲзҺҮжҸҗй«ҳгҖӮ2021е№ҙдёҡеҠЎжҙ»еҠЁйў„жңҹжҢҮж•°дёӢж»‘и¶ӢеҠҝжҳҺжҳҫпјҢдёӢеҚҠе№ҙжҢҮж•°иҫғдёҠеҚҠе№ҙеӣһиҗҪ13.9дёӘзҷҫеҲҶзӮ№пјҢи·ҢиҮіиҚЈжһҜзәҝдёӢпјҢиҗҪе…ҘиҗҺзј©еҢәй—ҙгҖӮ2019е№ҙе…Ёе№ҙжҢҮж•°ж•ҙдҪ“иҫғй«ҳпјҢ2019е№ҙдёӢеҚҠе№ҙжҢҮж•°дёәиҝ‘дёүе№ҙжңҖй«ҳеҖјгҖӮ2020е№ҙдёҠеҚҠе№ҙиҮі2021е№ҙдёӢеҚҠе№ҙжҢҮж•°жҢҒз»ӯеӣһиҗҪпјҢиЎЁжҳҺдјҒдёҡеҜ№дәҺжңӘжқҘеҸ‘еұ•дҝЎеҝғйҖҗжӯҘдёӢйҷҚпјҢжҢҒи°Ёж…ҺжҖҒеәҰгҖӮ

2017-2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡд№қеӨ§иҝҗиЎҢеҸ‘еұ•жҢҮж•°иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒжңӘжқҘеҸ‘еұ•е»әи®®

2021е№ҙжҳҜдёӯеӣҪе…ұдә§е…ҡжҲҗз«Ӣ100е‘Ёе№ҙпјҢжҳҜвҖңеҚҒеӣӣдә”вҖқ规еҲ’ејҖеұҖд№Ӣе№ҙгҖӮ2022е№ҙжҳҜвҖңеҚҒеӣӣдә”вҖқж·ұе…Ҙе®һж–Ҫзҡ„е…ій”®д№Ӣе№ҙпјҢдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…еҚҸдјҡе§Ӣз»ҲеқҡжҢҒд»Ҙд№ иҝ‘е№іж–°ж—¶д»ЈдёӯеӣҪзү№иүІзӨҫдјҡдё»д№үжҖқжғідёәжҢҮеҜјпјҢж·ұе…ҘиҙҜеҪ»е…ҡзҡ„!еҚҒд№қеӨ§е’ҢеҚҒд№қеұҠеҺҶж¬Ўе…ЁдјҡзІҫзҘһпјҢеқҡжҢҒзЁідёӯжұӮиҝӣе·ҘдҪңжҖ»еҹәи°ғпјҢд»ҘжҺЁеҠЁеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•дёәдё»йўҳпјҢд»ҘжҺЁеҠЁжҷәиғҪе»әйҖ дёҺж–°еһӢе»әзӯ‘е·ҘдёҡеҢ–еҚҸеҗҢеҸ‘еұ•дёәеҠЁеҠӣпјҢеқҡе®ҡдёҚ移жҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢдёәе®һзҺ°еӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•вҖңеҚҒеӣӣдә”вҖқ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮгҖҒ)вҖңеҸҢзўівҖқзӣ®ж ҮиҙЎзҢ®еҠӣйҮҸпјҢдёәжӯӨжҸҗеҮәд»ҘдёӢе»әи®®пјҡ

дёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…иЎҢдёҡжңӘжқҘеҸ‘еұ•е»әи®®

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҹәе»әжҠ•иө„иЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҹәе»әиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҹәе»әиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪеҹәе»әиЎҢдёҡеёӮеңәз—ӣзӮ№еҸҠдә§дёҡиҪ¬еһӢеҚҮзә§еҸ‘еұ•еёғеұҖпјҢ дёӯеӣҪеҹәе»әиЎҢдёҡд»ЈиЎЁжҖ§дјҒдёҡжЎҲдҫӢз ”з©¶пјҢ дёӯеӣҪеҹәе»әиЎҢдёҡеёӮеңәеүҚжҷҜйў„жөӢеҸҠжҠ•иө„зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҹәе»әиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡеҠ©еҠӣвҖңж–°еҹәе»әвҖқгҖҒжҸҗеҚҮвҖңиҖҒеҹәе»әвҖқпјҢе…Ёйқўе®ҢжҲҗиҪ¬еһӢеҚҮзә§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеҹәе»әзү©иө„з§ҹиөҒжүҝеҢ…дә§дёҡ规模еҸҠжңӘжқҘеҸ‘еұ•е»әи®®еҲҶжһҗпјҡ收е…Ҙе®ҢжҲҗ7316.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.99%[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)