дёҖгҖҒжІ№з”°жңҚеҠЎжҰӮеҝөеҸҠж”ҝзӯ–

жІ№з”°жңҚеҠЎдјҒдёҡжҳҜдёәзҹіжІ№е’ҢеӨ©з„¶ж°”зҡ„еӢҳжҺўгҖҒејҖеҸ‘е’Ңз”ҹдә§жҸҗдҫӣжңҚеҠЎзҡ„иЎҢдёҡпјҢжҳҜд»ҘжӢҘжңүзҹіжІ№е’ҢеӨ©з„¶ж°”иө„жәҗзҡ„е…¬еҸёдёәдё»иҰҒзҡ„е®ўжҲ·пјҢ йҡҸзқҖзҹіжІ№е’ҢеӨ©з„¶ж°”ејҖйҮҮзҡ„йҡҫеәҰдёҠеҚҮиҖҢйҖҗжёҗд»ҺзҹіжІ№е…¬еҸёзӢ¬з«ӢеҮәжқҘзҡ„жңҚеҠЎзұ»е…¬еҸёгҖӮ

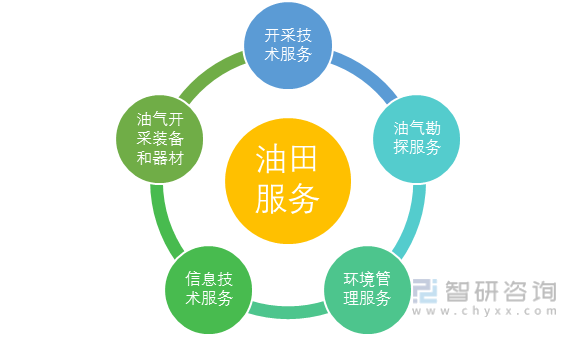

жІ№з”°жңҚеҠЎдё»иҰҒеҶ…е®№

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

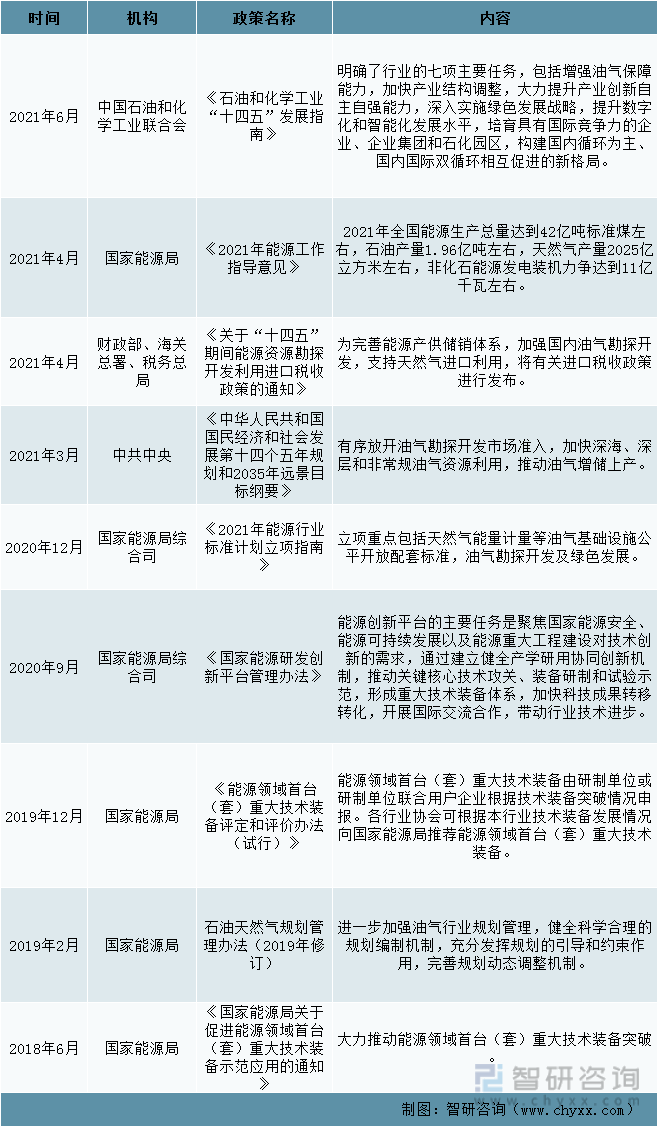

еӣҪ家й«ҳеәҰйҮҚи§Ҷ并жҢҒз»ӯеӨ§еҠӣжҺЁеҠЁзҹіеҢ–иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҮәеҸ°дәҶдёҖзі»еҲ—дә§дёҡж”ҝзӯ–дёҺзәІйўҶжҖ§ж–Ү件дёәзҹіеҢ–иЎҢдёҡжҸҗдҫӣж”ҜжҢҒдёҺеј•еҜјгҖӮ2021е№ҙеҸ‘еёғзҡ„гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢдёӯжҸҗеҲ°жңүеәҸж”ҫејҖжІ№ж°”еӢҳжҺўејҖеҸ‘еёӮеңәеҮҶе…ҘпјҢеҠ еҝ«ж·ұжө·гҖҒж·ұеұӮе’Ңйқһ常规油气иө„жәҗеҲ©з”ЁпјҢжҺЁеҠЁжІ№ж°”еўһеӮЁдёҠдә§гҖӮгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙиғҪжәҗиө„жәҗеӢҳжҺўејҖеҸ‘еҲ©з”ЁиҝӣеҸЈзЁҺ收ж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢж—ЁеңЁе®Ңе–„иғҪжәҗдә§дҫӣеӮЁй”ҖдҪ“зі»пјҢеҠ ејәеӣҪеҶ…жІ№ж°”еӢҳжҺўејҖеҸ‘пјҢж”ҜжҢҒеӨ©з„¶ж°”иҝӣеҸЈеҲ©з”ЁгҖӮ

жІ№жңҚиЎҢдёҡж”ҜжҢҒж”ҝзӯ–дёҺ规еҲ’еҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

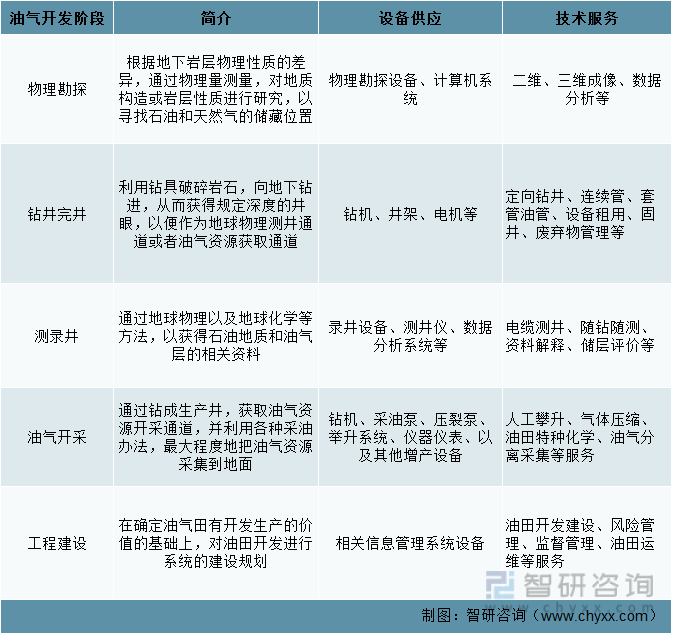

дәҢгҖҒжІ№з”°жңҚеҠЎеҲҶзұ»

жҢүз…§жңҚеҠЎзұ»еһӢе’ҢејҖеҸ‘йҳ¶ж®өеҲ’еҲҶпјҢжІ№з”°жңҚеҠЎеҸҜд»ҘеҲҶдёәи®ҫеӨҮдҫӣеә”е’ҢжҠҖжңҜж”ҜжҢҒдёӨз§Қзұ»еҲ«пјҢеҲҶеёғдәҺжІ№ж°”еӢҳжҺўејҖеҸ‘зҡ„ж•ҙдёӘдёҡеҠЎжөҒзЁӢеҪ“дёӯгҖӮ

жІ№з”°жңҚеҠЎжҢүз…§жңҚеҠЎзұ»еһӢе’ҢејҖеҸ‘йҳ¶ж®өеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

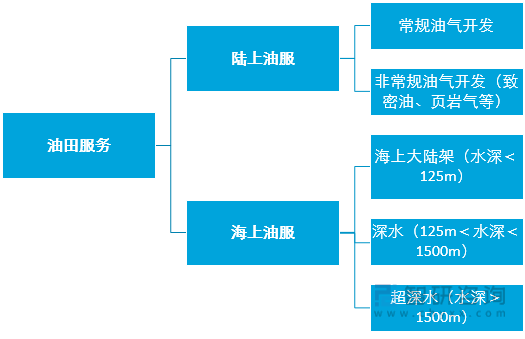

жҢүз…§жІ№ж°”ејҖйҮҮеңәжүҖжқҘеҲ’еҲҶпјҢжІ№з”°жңҚеҠЎеҸҜеҲҶдёәйҷҶдёҠе’Ңжө·дёҠдёӨз§ҚгҖӮйҷҶдёҠжІ№жңҚйҷӨ常规油气зҡ„ејҖйҮҮд№ӢеӨ–пјҢиҝҳж¶үеҸҠйқһ常规油气зҡ„ејҖйҮҮгҖӮйқһ常规油气жҳҜжҢҮеңЁеҪ“еүҚжҠҖжңҜж°ҙе№ідёӢдёҚиғҪдә§еҮәпјҢжҲ–йҮҮеҮәдёҚе…·еӨҮз»ҸжөҺж•ҲзӣҠзҡ„зҹіжІ№е’ҢеӨ©з„¶ж°”иө„жәҗгҖӮйҡҸзқҖжҠҖжңҜж°ҙе№ізҡ„ж”№иҝӣпјҢйқһ常规油气еҸҜеҗ‘常规油气иҪ¬еҢ–гҖӮжө·дёҠжІ№жңҚеҸҜж №жҚ®ејҖйҮҮж°ҙж·ұиҝӣиЎҢејҖйҮҮйҡҫжҳ“зЁӢеәҰзҡ„еҲ’еҲҶпјҢдё»иҰҒеҸҜеҲҶдёәжө·дёҠеӨ§йҷҶжһ¶гҖҒж·ұж°ҙе’Ңи¶…ж·ұж°ҙгҖӮ

жІ№з”°жңҚеҠЎжҢүз…§жҢүжІ№ж°”ејҖйҮҮеңәжүҖеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒжІ№з”°жңҚеҠЎдә§дёҡй“ҫз»“жһ„

жІ№з”°жңҚеҠЎдёҡзҡ„дёҠжёёж¶үеҸҠиҜёеӨҡйўҶеҹҹпјҢдё»иҰҒдёәеҢ–еӯҰеҺҹж–ҷеҸҠеҢ–еӯҰеҲ¶е“ҒеҲ¶йҖ дёҡгҖҒејҖйҮҮиЈ…еӨҮеҲ¶йҖ дёҡе’ҢиғҪжәҗзӯүиЎҢдёҡгҖӮдёӢжёёдё»иҰҒдёәжІ№ж°”з”°еӢҳжҺўдёҺејҖеҸ‘иЎҢдёҡгҖӮжҲ‘еӣҪжІ№з”°жңҚеҠЎиЎҢдёҡзҡ„дёӢжёёеҚ•дҪҚдё»иҰҒдёәдёӯзҹіжІ№гҖҒдёӯзҹіеҢ–еҸҠдёӯжө·жІ№дёүеӨ§жІ№ж°”з”ҹдә§дјҒдёҡгҖӮ

жІ№жңҚиЎҢдёҡдә§дёҡй“ҫзӨәж„Ҹеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ1пјүгҖҒдёҠжёёжқҗж–ҷеҸ‘еұ•зҺ°зҠ¶

1гҖҒеҺӢиЈӮж”Ҝж’‘еүӮ

еҺӢиЈӮж”Ҝж’‘еүӮдә§е“Ғе№ҝжіӣдҪҝз”ЁдәҺзҹіжІ№еӨ©з„¶ж°”ејҖйҮҮдҪңдёҡдёӯпјҢжҳҜдҪҝең°еұӮж·ұеӨ„еІ©зҹіиЈӮйҡҷдҝқжҢҒиЈӮејҖзҠ¶жҖҒзҡ„ж”Ҝж’‘зү©пјҢе…¶дҪңз”ЁеңЁдәҺж”Ҝж’‘иЈӮзјқзҡ„дёӨеЈҒпјҢд»ҘдҪҝеҒңжӯўжіөжіЁеҗҺпјҢеңЁдә•еә•еҺӢеҠӣдёӢйҷҚеҲ°е°ҸдәҺй—ӯеҗҲеҺӢеҠӣж—¶йҖҡеҗ‘жІ№ж°”дә•зңјзҡ„иЈӮзјқдҫқ然дҝқжҢҒеј ејҖгҖӮжІ№ж°”дә•дёӯжіЁе…ҘеҺӢиЈӮж”Ҝж’‘еүӮзҡ„зӣ®зҡ„жҳҜжҸҗй«ҳжІ№еұӮзҡ„жё—йҖҸиғҪеҠӣпјҢеўһеҠ дә§жІ№йҮҸгҖӮ2018е№ҙжҲ‘еӣҪеҺӢиЈӮж”Ҝж’‘еүӮдә§йҮҸиҫҫеҲ°261.75дёҮеҗЁпјҢиҝ‘дёӨе№ҙеҺӢиЈӮж”Ҝж’‘еүӮдә§йҮҸеўһй•ҝж”ҫзј“пјҢ2021е№ҙдә§йҮҸдёә288.24дёҮеҗЁгҖӮеҗҢж—¶пјҢжҲ‘еӣҪзҡ„ж”Ҝж’‘еүӮи§„ж јгҖҒе“Ғз§ҚжҜ”иҫғйҪҗе…ЁпјҢеҹәжң¬иғҪж»Ўи¶іжҲ‘еӣҪйҷҶдёҠзҹіжІ№еӨ©з„¶ж°”ејҖеҸ‘зҡ„йңҖиҰҒгҖӮ2021е№ҙпјҢдёӯеӣҪжІ№ж°”еҺӢиЈӮж”Ҝж’‘еүӮиЎҢдёҡйңҖжұӮйҮҸиҫҫеҲ°280.52дёҮеҗЁгҖӮ

2015-2021е№ҙжҲ‘еӣҪеҺӢиЈӮж”Ҝж’‘еүӮдҫӣйңҖиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

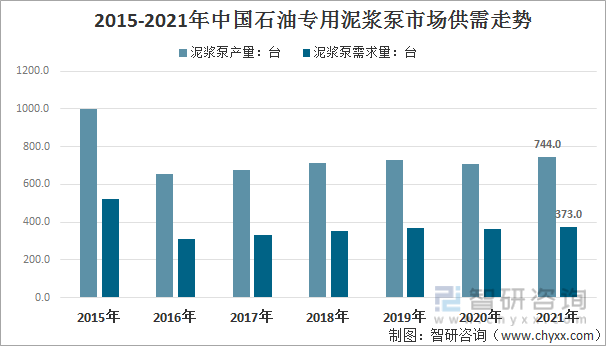

2гҖҒжіҘжөҶжіө

жіҘжөҶжіөжҳҜдёҖз§Қе°ҶиҒҡеҗҲзү©еҶІжҙ—ж¶ІгҖҒж°ҙгҖҒжіҘжөҶд№Ӣзұ»зҡ„еҶІжҙ—ж¶ІеңЁзҹіжІ№й’»дә•иҝҮзЁӢдёӯеҗ‘й’»еӯ”иҫ“йҖҒзҡ„жңәжў°гҖӮе®ғиғҪеӨҹиө·еҲ°й©ұеҠЁй’»иҝӣгҖҒеӣәзқҖдә•еЈҒгҖҒжё…жҙ—й’»е…·гҖҒеҶ·еҚҙй’»еӨҙзҡ„дҪңз”ЁпјҢеҗҢж—¶иҝҳеҸҜд»Ҙе°Ҷй’»дә•жү“й’»еҗҺзҡ„еІ©еұ‘еёҰеӣһеҲ°ең°йқўгҖӮ2016е№ҙдёӢеҚҠе№ҙејҖе§ӢпјҢе…Ёзҗғз»ҸжөҺжё©е’ҢеӨҚиӢҸпјҢеҺҹжІ№д»·ж јйҖҗжӯҘдёҠеҚҮпјҢзҹіжІ№дё“з”ЁжіҘжөҶжіөдә§й”ҖжңүжүҖеҘҪиҪ¬пјҢдҪҶд»ҚеӨ„дәҺеҺҶеҸІиҫғдҪҺж°ҙе№ігҖӮ2021е№ҙдёӯеӣҪзҹіжІ№дё“з”ЁжіҘжөҶжіөдә§йҮҸ744еҸ°пјҢйңҖжұӮйҮҸеҸ°373еҸ°гҖӮ

2015-2021е№ҙдёӯеӣҪзҹіжІ№дё“з”ЁжіҘжөҶжіөеёӮеңәдҫӣйңҖиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

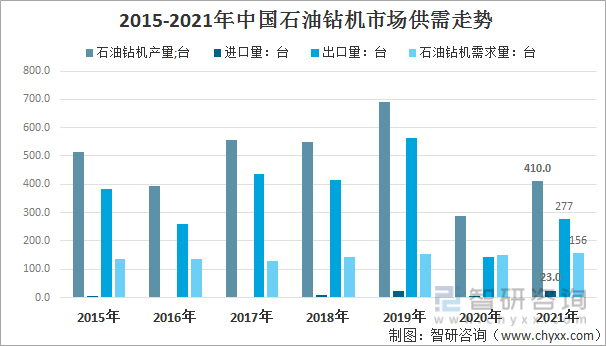

3гҖҒзҹіжІ№й’»жңә

зҹіжІ№й’»жңәжҳҜдёҖз§Қз”ұдәҺзҹіжІ№ејҖйҮҮзҡ„й’»иҝӣи®ҫеӨҮпјҢдё»иҰҒз”ЁдәҺй’»жІ№гҖҒж°”дә•зҡ„дёҖеҘ—йҮҚеһӢиҒ”еҗҲжңәз»„гҖӮжҳҜз”Ёй’»жқҶе°Ҷй’»еӨҙйҖҒе…Ҙдә•дёӢпјҢж—ӢиҪ¬иҝӣз»ҷй’»еӨҙеҠ еҺӢпјҢз ҙзўҺеІ©зҹігҖҒеҪўжҲҗдә•зӯ’гҖӮдёҺжӯӨеҗҢж—¶пјҢз”Ёж¶ІпјҲж°”пјүдҪ“е°Ҷз ҙзўҺзҡ„еІ©зҹіеёҰеҮәдә•зӯ’гҖӮ2021е№ҙжҲ‘еӣҪзҹіжІ№й’»жңәдә§йҮҸ 410еҸ°пјҢиҝӣеҸЈ23еҸ°пјҢеҮәеҸЈ277еҸ°пјҢеӣҪеҶ…иЎЁи§ӮйңҖжұӮйҮҸдёә156еҸ°гҖӮ

2015-2021е№ҙдёӯеӣҪзҹіжІ№й’»жңәеёӮеңәдҫӣйңҖиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ2пјүжІ№з”°жңҚеҠЎдё»иҰҒдјҒдёҡ

дёӯеӣҪжІ№жңҚиЎҢдёҡз”ұдәҺеҺҶеҸІеҸ‘еұ•зҡ„еҺҹеӣ пјҢз»қеӨ§еӨҡж•°жІ№жңҚдјҒдёҡйҷ„еұһдәҺдёӯзҹіжІ№гҖҒдёӯзҹіеҢ–гҖҒдёӯжө·жІ№дёү家зү№еӨ§еһӢеӣҪжңүиғҪжәҗйӣҶеӣўпјҢеҚ жҚ®дәҶз»қеҜ№жҜ”дҫӢзҡ„еёӮеңәд»ҪйўқгҖӮ

еӣҪеҶ…еҚҒеӨ§жІ№жңҚдјҒдёҡеҸҠдё»иҗҘдёҡеҠЎ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жІ№жңҚиЎҢдёҡеҗ„зҺҜиҠӮеҸҠе…¶д»ЈиЎЁдјҒдёҡжҰӮи§Ҳ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢ

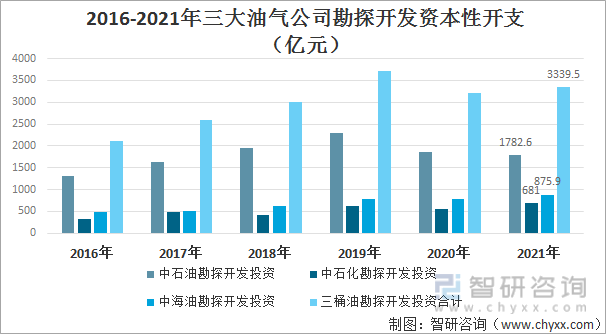

еӣҪеҶ…дёүжЎ¶жІ№зҡ„еӢҳжҺўејҖеҸ‘иө„жң¬ж”ҜеҮәеҸҠжҖ»иө„жң¬ж”ҜеҮәеўһйҖҹиҝ‘еҚҒе№ҙе‘ҲзҺ°еҮәжіўеҠЁжҖ§гҖӮеңЁ 2010-2013 е№ҙжІ№д»·еӨ„дәҺй«ҳдҪҚж—¶пјҢдёүжЎ¶жІ№е’ҢеӣҪйҷ…еүҚеҚҒеӨ§зҹіжІ№е…¬еҸёиө„жң¬ж”ҜеҮәеўһй•ҝеқҮиҫғ дёәжҳҫи‘—пјӣеңЁ 2014-2016 е№ҙжІ№д»·еӨ§е№…дёӢи·Ңж—¶пјҢиө„жң¬ж”ҜеҮәеҗҢж ·еҮәзҺ°дәҶиҙҹеўһй•ҝгҖӮеҜ№жҜ” дёүжЎ¶жІ№е’ҢеӣҪйҷ…еүҚеҚҒеӨ§дёҠеёӮжІ№е…¬еҸёпјҢжІ№д»·дёҠж¶Ёж—¶жңҹпјҢдёүжЎ¶жІ№зҡ„иө„жң¬ж”ҜеҮәеўһйҖҹжҳҺжҳҫй«ҳдәҺжө·еӨ–пјӣиҖҢдҪҺжІ№д»·ж—¶жңҹпјҢдёүжЎ¶жІ№зҡ„иө„жң¬ж”ҜеҮәеўһйҖҹдёӢж»‘е№…еәҰеҗҢж ·й«ҳдәҺжө·еӨ–гҖӮ

дёӯеӣҪдёүеӨ§жІ№ж°”е…¬еҸёеӢҳжҺўејҖеҸ‘иө„жң¬жҖ§ејҖж”ҜпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲдёүпјүдёӢжёёзҹіжІ№еӨ©з„¶ж°”дә§йҮҸ

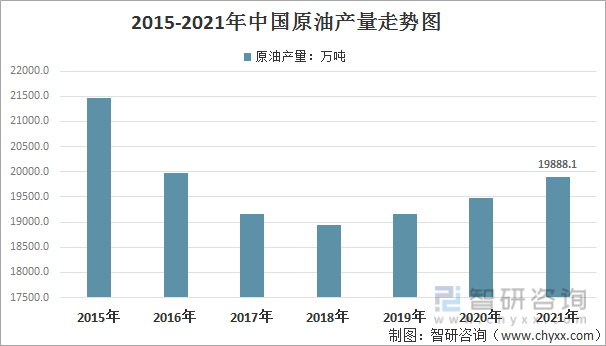

еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҡ2018е№ҙжҲ‘еӣҪеҺҹжІ№дә§йҮҸдёә18932.4дёҮеҗЁпјҢ2021е№ҙжҲ‘еӣҪеҺҹжІ№дә§йҮҸеўһй•ҝиҮі19888.1дёҮеҗЁгҖӮ

2015-2021е№ҙдёӯеӣҪеҺҹжІ№дә§йҮҸиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

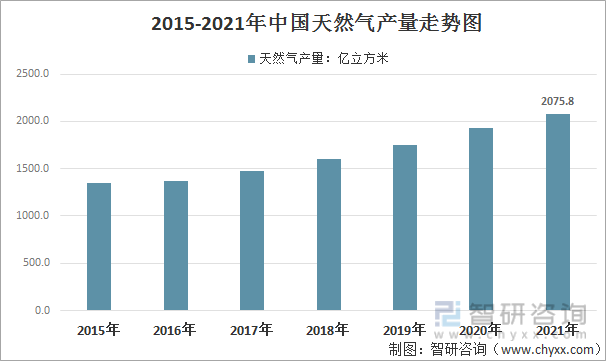

еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҡ2012е№ҙжҲ‘еӣҪеӨ©з„¶ж°”дә§йҮҸдёә1106.08дәҝз«Ӣж–№зұіпјҢ2021е№ҙжҲ‘еӣҪеӨ©з„¶ж°”дә§йҮҸеўһй•ҝиҮі2075.8дәҝз«Ӣж–№зұіпјҢ2012е№ҙд»ҘжқҘжҲ‘еӣҪеӨ©з„¶ж°”дә§йҮҸеӨҚеҗҲеўһйҖҹдёә7.2%гҖӮ

2015-2021е№ҙдёӯеӣҪеӨ©з„¶ж°”дә§йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣҪйҷ…жІ№ж°”жңҚеҠЎдёҡеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳгҖҒеёӮеңәз«һдәүиҫғдёәе……еҲҶгҖӮеӣҪйҷ…жІ№з”°жңҚеҠЎеёӮеңәеӨ§иҮҙеҸҜеҲҶдёәдёүзұ»пјҡеҢ—зҫҺдёҺ欧жҙІеёӮеңәгҖҒеүҚиӢҸиҒ”еӣҪ家е’Ңең°еҢәгҖҒж–°е…ҙеёӮеңәең°еҢәпјҲеҰӮжӢүзҫҺгҖҒйқһжҙІгҖҒдёӯдәҡеҸҠдёӯдёңпјүгҖӮеҢ—зҫҺеҸҠ欧жҙІеёӮеңәзӣёиҫғдәҺдёӯеӣҪе’ҢеүҚиӢҸиҒ”еӣҪ家пјҢе·ІеҸ‘еұ•жҲҗдёәжҲҗзҶҹеҸҠй«ҳеәҰеҸ‘иҫҫзҡ„еёӮеңәгҖӮ

еӣҪйҷ…еҚҒеӨ§жІ№жңҚдјҒдёҡ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

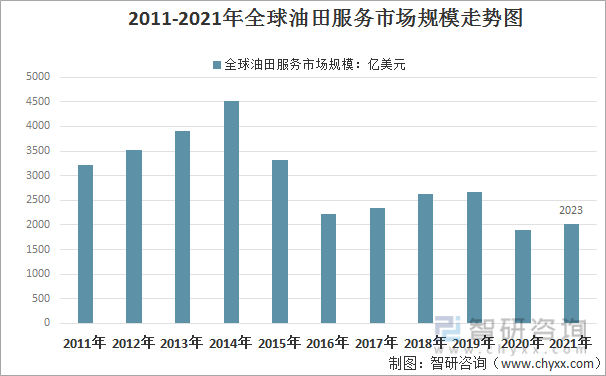

2017е№ҙе…ЁзҗғжІ№з”°жңҚеҠЎеёӮеңә规模зәҰдёә2335.20дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ5%,з»“жқҹдәҶ2015е№ҙд»ҘжқҘзҡ„жҢҒз»ӯеӨ§е№…иҗҺзј©пјҢ2020е№ҙпјҢдёҠжёёиө„жң¬ж”ҜеҮәжҖ»е’ҢдёӢи°ғпјҢжІ№жңҚиЎҢдёҡиҗҘ收жҖ»е’ҢйҡҸд№ӢдёӢиЎҢпјҢе…ЁзҗғжІ№жңҚиЎҢдёҡеёӮеңә规模缩еҮҸдәҶ28.8%пјҢдёә1906дәҝзҫҺе…ғгҖӮйҡҸзқҖжІ№д»·зҡ„иө°й«ҳпјҢеёҰеҠЁжІ№жңҚдә§дёҡжҷҜж°”еәҰдёҠеҚҮпјҢ2021е№ҙе…ЁзҗғжІ№з”°жңҚеҠЎеёӮеңә规模зәҰдёә2023дәҝзҫҺе…ғгҖӮ

2011-2021е№ҙе…ЁзҗғжІ№з”°жңҚеҠЎеёӮеңә规模иө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪжІ№з”°жңҚеҠЎеёӮеңә规模

2014е№ҙиҮі2016е№ҙпјҢдёӯеӣҪжІ№жңҚиЎҢдёҡеёӮеңә规模з”ұ1717дәҝе…ғдёӢйҷҚиҮі1099дәҝе…ғпјҢдёҖеӨ§жү№дёӯе°ҸеһӢжІ№жңҚе…¬еҸёиў«иҝ«йҖҖеҮәеёӮеңәпјҢиЎҢдёҡз»ҸеҺҶдәҶдёҖиҪ®жё…ж•ҙйҳ¶ж®өгҖӮ2016е№ҙиө·пјҢе…ЁзҗғжІ№д»·ејҖе§Ӣеӣһжҡ–пјҢеёҰеҠЁдёӯзҹіжІ№гҖҒдёӯзҹіеҢ–гҖҒдёӯжө·жІ№дёү家еӣҪ家зҹіжІ№е…¬еҸёеҠ еӨ§дёҠжёёиө„жң¬ејҖж”ҜпјҢдёӯеӣҪжІ№жңҚиЎҢдёҡйҮҚиҺ·жҙ»еҠӣпјҢеёӮеңә规模йҖҗжёҗжҒўеӨҚпјҢдёҠеҚҮиҮі2019е№ҙзҡ„1762дәҝе…ғпјҢ2020е№ҙжҲ‘еӣҪжІ№жңҚиЎҢдёҡ规模дёӢж»‘иҮі1416дәҝе…ғпјҢ2021е№ҙиЎҢдёҡ规模еӣһеҚҮиҮі1598дәҝе…ғгҖӮ

2012-2021е№ҙдёӯеӣҪжІ№жңҚиЎҢдёҡеёӮеңә规模з»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

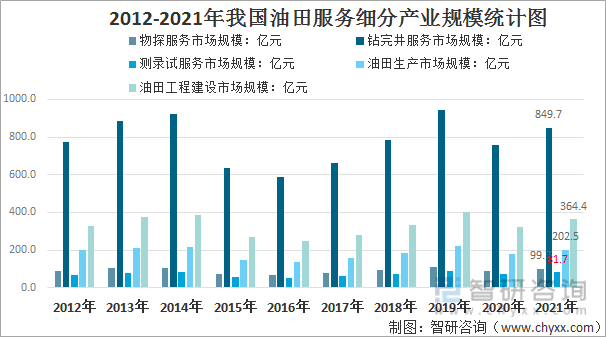

е…¶дёӯзү©жҺўжңҚеҠЎеёӮеңә规模дёә99.7дәҝе…ғпјӣй’»е®Ңдә•жңҚеҠЎи§„жЁЎдёә849.7дәҝе…ғпјӣжөӢеҪ•иҜ•жңҚеҠЎи§„жЁЎдёә81.7дәҝе…ғпјӣжІ№з”°з”ҹдә§и§„жЁЎдёә202.5дәҝе…ғпјӣжІ№з”°е·ҘзЁӢе»әи®ҫ规模дёә364.4дәҝе…ғгҖӮ

2012-2021е№ҙжҲ‘еӣҪжІ№з”°жңҚеҠЎз»ҶеҲҶдә§дёҡ规模з»ҹи®Ўеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„жңәдјҡйў„жөӢжҠҘе‘ҠгҖӢе…ұе…ӯз« пјҢеҢ…еҗ«дёӯеӣҪжІ№жңҚиЎҢдёҡзҺ°зҠ¶пјҢдёӯеӣҪжІ№жңҚиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢдёӯеӣҪжІ№жңҚиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжІ№з”°жңҚеҠЎиЎҢдёҡдә§дёҡй“ҫе…ЁжҷҜгҖҒдә§дёҡж”ҝзӯ–гҖҒеёӮеңәдҫӣйңҖгҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)