ж‘ҳиҰҒпјҡжІ№з”°жңҚеҠЎжҳҜзҹіжІ№дә§дёҡй“ҫзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮ2023е№ҙд»ҘжқҘпјҢе…Ёзҗғз»ҸжөҺеҸ‘еұ•зҺҜеўғйҖҗжӯҘж”№е–„пјҢжІ№ж°”иЎҢдёҡжҙ»и·ғеәҰжҸҗеҚҮпјҢеҸ еҠ жө·дёҠжІ№ж°”еӢҳжҺўиө„жң¬ж”ҜеҮәдҝқжҢҒеўһй•ҝпјҢе…ЁзҗғжІ№з”°жңҚеҠЎеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙе…ЁзҗғжІ№з”°жңҚеҠЎеёӮеңә规模дёә3063дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ12.40%пјҢжІ№з”°жңҚеҠЎеёӮеңәжҢҒз»ӯеӨҚиӢҸгҖӮ

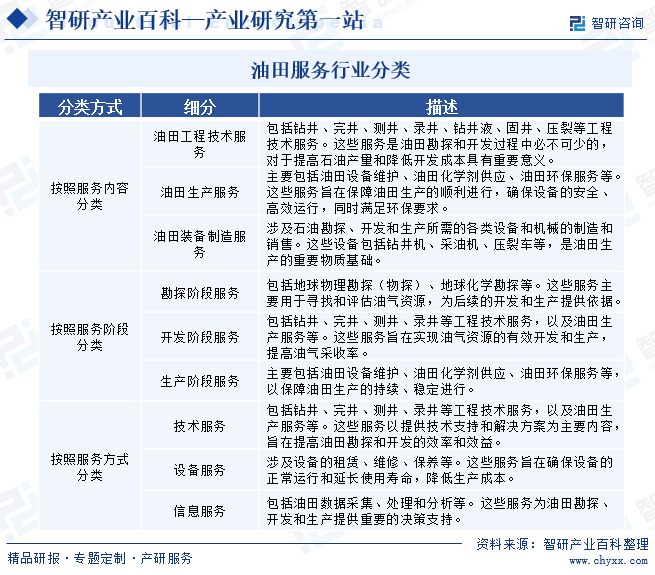

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жІ№з”°жңҚеҠЎжҳҜжҢҮд»ҘжІ№з”°дёәдё»иҰҒдёҡеҠЎеңәжүҖпјҢдё»иҰҒдёәзҹіжІ№еӨ©з„¶ж°”еӢҳжҺўдёҺз”ҹдә§жҸҗдҫӣе·ҘзЁӢжҠҖжңҜж”ҜжҢҒе’Ңи§ЈеҶіж–№жЎҲзҡ„з”ҹдә§жҖ§жңҚеҠЎиЎҢдёҡгҖӮе®ғжҳҜз»ҙжҢҒиғҪжәҗиЎҢдёҡжӯЈеёёиҝҗдҪңзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢ并иҰҶзӣ–жүҖжңүдёәдёҠжёёеӢҳжҺўејҖеҸ‘жүҖжҸҗдҫӣзҡ„жҠҖжңҜгҖҒи®ҫеӨҮгҖҒдҝЎжҒҜгҖҒз®ЎзҗҶжңҚеҠЎгҖӮж №жҚ®дёҚеҗҢзҡ„еҲҶзұ»ж ҮеҮҶжІ№з”°жңҚеҠЎеҸҜд»ҘеҲҶдёәеӨҡдёӘзұ»еҲ«пјҢе…¶дёӯжҢүз…§жңҚеҠЎеҶ…е®№еҲҶзұ»пјҢеҸҜеҲҶдёәжІ№з”°е·ҘзЁӢжҠҖжңҜжңҚеҠЎгҖҒжІ№з”°з”ҹдә§жңҚеҠЎгҖҒжІ№з”°иЈ…еӨҮеҲ¶йҖ жңҚеҠЎгҖӮжҢүз…§жңҚеҠЎж–№ејҸеҲҶзұ»пјҢеҸҜеҲҶеҲ«жҠҖжңҜжңҚеҠЎгҖҒи®ҫеӨҮжңҚеҠЎгҖҒдҝЎжҒҜжңҚеҠЎгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

зҹіжІ№жҳҜеӣҪ家йҮҚиҰҒзҡ„жҲҳз•ҘиғҪжәҗеӮЁеӨҮпјҢе…¶зЁіе®ҡдҫӣеә”е’Ңе®үе…ЁдҝқйҡңеҜ№дәҺеӣҪ家зҡ„з»ҸжөҺеҸ‘еұ•гҖҒиғҪжәҗе®үе…Ёд№ғиҮіж•ҙдҪ“жҲҳз•ҘеҲ©зӣҠе…·жңүиҮіе…ійҮҚиҰҒзҡ„ж„Ҹд№үгҖӮжІ№з”°жңҚеҠЎиЎҢдёҡдҪңдёәзҹіжІ№дә§дёҡй“ҫзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеӣҪ家д№ҹй«ҳеәҰйҮҚи§ҶжІ№з”°жңҚеҠЎиЎҢдёҡзҡ„еҸ‘еұ•пјҢ并йўҒеёғдәҶдёҖзі»еҲ—йј“еҠұгҖҒжү¶жҢҒжІ№ж°”дә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒж”ҝзӯ–жҖ§ж–Ү件еҸҠжі•еҫӢ法规пјҢдёәжІ№з”°жңҚеҠЎиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”ҜжҢҒгҖӮдҫӢеҰӮпјҢеӣҪ家еҸ‘改委еҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқиғҪжәҗйўҶеҹҹ科жҠҖеҲӣ新规еҲ’гҖӢдёӯпјҢжҳҺзЎ®жҸҗеҮәдәҶејҖеұ•зәізұій©ұжІ№гҖҒCO2й©ұжІ№гҖҒзІҫз»ҶеҢ–еӢҳжҺўгҖҒжҷәиғҪеҢ–жіЁйҮҮзӯүе…ій”®ж ёеҝғжҠҖжңҜзҡ„ж”»е…ід»»еҠЎгҖӮиҝҷдәӣжҠҖжңҜзҡ„зӘҒз ҙе°ҶжңүеҠӣжҺЁеҠЁжІ№з”°жңҚеҠЎиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°пјҢжҸҗй«ҳеӢҳжҺўејҖеҸ‘зҡ„ж•ҲзҺҮе’ҢжҲҗеҠҹзҺҮпјҢдёәеӣҪ家зҡ„иғҪжәҗе®үе…ЁжҸҗдҫӣжӣҙжңүеҠӣзҡ„жҠҖжңҜдҝқйҡңгҖӮжӯӨеӨ–пјҢеӣҪ家еҸ‘改委гҖҒеӣҪ家иғҪжәҗеұҖиҒ”еҗҲеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»ЈиғҪжәҗдҪ“系规еҲ’гҖӢдёӯпјҢејәи°ғеҠ еӨ§еӣҪеҶ…жІ№ж°”еӢҳжҺўејҖеҸ‘зҡ„еҠӣеәҰгҖӮиҝҷдёҖ规еҲ’зҡ„е®һж–Ҫе°ҶиҝӣдёҖжӯҘжү©еӨ§жІ№з”°жңҚеҠЎиЎҢдёҡзҡ„еёӮеңәйңҖжұӮпјҢдёәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣжӣҙдёәе№ҝйҳ”зҡ„з©әй—ҙгҖӮз»јдёҠжүҖиҝ°пјҢеӣҪ家йҖҡиҝҮеҸ‘еёғдёҖзі»еҲ—ж”ҝзӯ–жҖ§ж–Ү件е’Ңжі•еҫӢ法规пјҢдёәжІ№з”°жңҚеҠЎиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒе’Ңжі•еҫӢдҝқйҡңгҖӮ

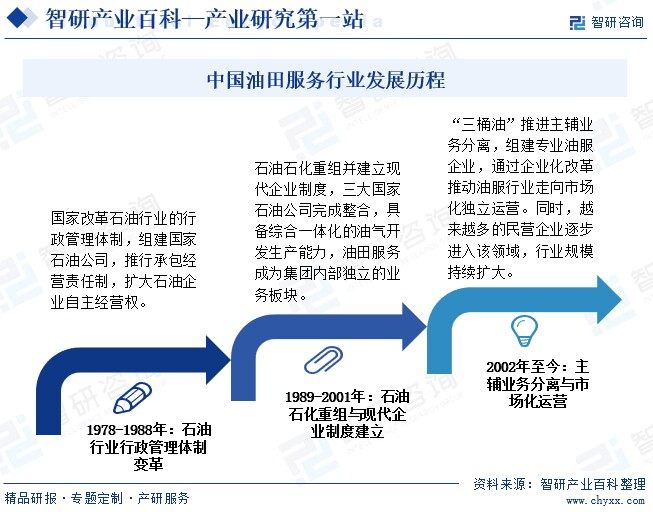

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪжІ№з”°жңҚеҠЎиЎҢдёҡзҡ„еҸ‘еұ•дјҙйҡҸзқҖжІ№ж°”иЎҢдёҡж”№йқ©зҡ„еҺҶзЁӢпјҢдё»иҰҒз»ҸеҺҶдәҶдёүдёӘйҳ¶ж®өгҖӮе…¶дёӯпјҢ1978-1988е№ҙпјҢеӣҪ家改йқ©зҹіжІ№иЎҢдёҡзҡ„иЎҢж”ҝз®ЎзҗҶдҪ“еҲ¶пјҢз»„е»әеӣҪ家зҹіжІ№е…¬еҸёпјҢжҺЁиЎҢжүҝеҢ…з»ҸиҗҘиҙЈд»»еҲ¶пјҢжү©еӨ§зҹіжІ№дјҒдёҡиҮӘдё»з»ҸиҗҘжқғгҖӮ1989-2001е№ҙпјҡйҡҸзқҖж”№йқ©ејҖж”ҫзҡ„ж·ұе…ҘпјҢзҹіжІ№зҹіеҢ–иЎҢдёҡиҝӣиЎҢдәҶеӨ§и§„жЁЎзҡ„йҮҚз»„пјҢ并е»әз«ӢдәҶзҺ°д»ЈдјҒдёҡеҲ¶еәҰгҖӮеңЁиҝҷдёҖйҳ¶ж®өпјҢдёүеӨ§еӣҪ家зҹіжІ№е…¬еҸёе®ҢжҲҗдәҶж•ҙеҗҲпјҢеҪўжҲҗдәҶз»јеҗҲдёҖдҪ“еҢ–зҡ„жІ№ж°”ејҖеҸ‘з”ҹдә§иғҪеҠӣгҖӮеҗҢж—¶пјҢжІ№з”°жңҚеҠЎйҖҗжёҗд»Һдё»иҗҘдёҡеҠЎдёӯеҲҶзҰ»еҮәжқҘпјҢжҲҗдёәйӣҶеӣўеҶ…йғЁзӢ¬з«Ӣзҡ„дёҡеҠЎжқҝеқ—пјҢдёәжІ№з”°жңҚеҠЎиЎҢдёҡзҡ„дё“дёҡеҢ–еҸ‘еұ•еҘ е®ҡдәҶеҹәзЎҖгҖӮ2002е№ҙиҮід»ҠпјҢд»ҘвҖңдёүжЎ¶жІ№вҖқдёәд»ЈиЎЁзҡ„дё»иҰҒзҹіжІ№е…¬еҸёејҖе§ӢжҺЁиҝӣдё»иҫ…дёҡеҠЎеҲҶзҰ»пјҢз»„е»әдё“дёҡзҡ„жІ№з”°жңҚеҠЎдјҒдёҡгҖӮйҖҡиҝҮдјҒдёҡеҢ–ж”№йқ©пјҢжІ№з”°жңҚеҠЎиЎҢдёҡйҖҗжёҗиө°еҗ‘еёӮеңәеҢ–зӢ¬з«ӢиҝҗиҗҘпјҢеҪўжҲҗдәҶжӣҙеҠ ејҖж”ҫе’Ңз«һдәүжҝҖзғҲзҡ„еёӮеңәзҺҜеўғгҖӮиҝҷдёҖйҳ¶ж®өпјҢжІ№з”°жңҚеҠЎиЎҢдёҡдёҚж–ӯеҲӣж–°жңҚеҠЎжЁЎејҸпјҢжҸҗеҚҮжҠҖжңҜж°ҙе№іпјҢдёәеӣҪ家зҡ„иғҪжәҗе®үе…Ёе’Ңз»ҸжөҺеҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”ҜжҢҒгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

д»ҺжІ№з”°жҠҖжңҜжңҚеҠЎзңӢпјҢжІ№з”°жҠҖжңҜжңҚеҠЎж¶үеҸҠеӨҡйўҶеҹҹзҡ„жҠҖжңҜиҝҗз”ЁпјҢжҠҖжңҜиҰҒжұӮй«ҳгҖҒз»јеҗҲжҖ§ејәгҖӮжҠҖжңҜжңҚеҠЎйқўеҜ№зҡ„зҺҜеўғеӨҚжқӮпјҢеҜ№ж–Ҫе·Ҙж–№жЎҲи®ҫи®ЎгҖҒдҪңдёҡе·ҘиүәгҖҒдҪңдёҡи®ҫеӨҮгҖҒз»ҙдҝ®жҠҖжңҜзҡ„дҪңдёҡз»ҸйӘҢиҰҒжұӮиҫғй«ҳпјҢжҳҜеӨҡз§Қдё“дёҡгҖҒжҠҖжңҜгҖҒдәәжүҚй«ҳеәҰжңүжңәз»„еҗҲзҡ„иЎҢдёҡгҖӮеҸҰеӨ–пјҢзҹіжІ№жҠҖжңҜжңҚеҠЎжңүеҫҲејәзҡ„е®һи·өж“ҚдҪңжҖ§пјҢжҠҖжңҜдәәе‘ҳгҖҒж“ҚдҪңдәәе‘ҳйңҖиҰҒеңЁе®һи·өиҝҮзЁӢдёӯйҖҗжӯҘеҹ№е…»гҖӮеӣ жӯӨпјҢзҹіжІ№жҠҖжңҜжңҚеҠЎдјҒдёҡзҡ„еҸ‘еұ•йңҖиҰҒеңЁжҠҖжңҜдәәжүҚгҖҒз§‘з ”гҖҒз®ЎзҗҶгҖҒдҪңдёҡе·ҘиүәгҖҒзҺ°еңәж“ҚдҪңдәәе‘ҳз»ҸйӘҢзӯүж–№йқўз»ҸиҝҮиҫғй•ҝж—¶й—ҙзҡ„з»ҸйӘҢз§ҜзҙҜпјҢиЎҢдёҡжҠҖжңҜеЈҒеһ’иҫғй«ҳгҖӮ

2гҖҒиө„жң¬еЈҒеһ’

жІ№з”°жңҚеҠЎеӨҡеұһдәҺиө„жң¬еҜҶйӣҶеһӢиЎҢдёҡгҖӮеңЁжҸҗдҫӣжңҚеҠЎдёӯйңҖиҰҒдҪҝз”Ёзҡ„зӣёе…іи®ҫеӨҮйҖ д»·иҫғй«ҳпјҢдё”йҮҮиҙӯе‘Ёжңҹиҫғй•ҝпјҢиҰҒжұӮе…·жңүиҫғејәзҡ„иө„йҮ‘е®һеҠӣгҖӮжІ№з”°жңҚеҠЎе…¬еҸёеҫҖеҫҖйңҖиҰҒжүҝжӢ…йҮ‘йўқиҫғеӨ§зҡ„иө„йҮ‘еһ«д»ҳпјҢдё”йҡҸзқҖжңҚеҠЎи§„жЁЎеҸҠеҢәеҹҹзҡ„жү©еӨ§пјҢеҜ№е…¬еҸёеһ«иө„规模зҡ„иҰҒжұӮд№ҹи¶Ҡй«ҳгҖӮиҷҪ然еӣҪеҶ…жІ№з”°жңҚеҠЎе…¬еҸёзҡ„дёӢжёёе®ўжҲ·е…·еӨҮиүҜеҘҪзҡ„е•ҶдёҡдҝЎиӘүпјҢдҪҶе…¶з»“з®—еҲ¶еәҰдёҘж јпјҢз»“з®—е‘ЁжңҹзӣёеҜ№иҫғй•ҝпјҢеҜ№жңҚеҠЎжҸҗдҫӣе•Ҷзҡ„иҗҘиҝҗиө„йҮ‘еҪўжҲҗеҺӢеҠӣпјҢиЎҢдёҡиө„жң¬еЈҒеһ’иҫғдёәжҳҺжҳҫгҖӮ

3гҖҒеёӮеңәеҮҶе…ҘеЈҒеһ’

зӣ®еүҚпјҢеңЁжҲ‘еӣҪд»ҺдәӢжІ№з”°жҠҖжңҜжңҚеҠЎйҷӨйңҖйҒөе®ҲеӣҪ家法еҫӢ法规规е®ҡеӨ–пјҢеӨҡж•°дёҡеҠЎйңҖеҸ–еҫ—дёӯзҹіжІ№гҖҒдёӯзҹіеҢ–гҖҒдёӯжө·жІ№дёүеӨ§зҹіжІ№йӣҶеӣўзҡ„зӣёе…ідёҡеҠЎиө„иҙЁгҖӮйҰ–е…ҲпјҢдјҒдёҡйңҖиҰҒиҺ·еҫ—дё“дёҡйўҶеҹҹеә”е…·еӨҮзҡ„иЎҢж”ҝи®ёеҸҜжҲ–зӣёе…ізҡ„иҙЁйҮҸдҪ“зі»и®ӨиҜҒгҖҒзҺҜдҝқдҪ“зі»и®ӨиҜҒгҖҒиҒҢдёҡеҒҘеә·дҪ“зі»и®ӨиҜҒзӯүпјӣе…¶ж¬ЎпјҢйңҖиҰҒе…·еӨҮдёҖе®ҡж°ҙе№ізҡ„еӣәе®ҡиө„дә§й…ҚзҪ®д»ҘеҸҠжҠҖжңҜдәәе‘ҳзӯүеҗҲзҗҶзҡ„дәәе‘ҳй…ҚеӨҮпјӣеҶҚж¬ЎпјҢйңҖиҰҒе…·еӨҮиүҜеҘҪзҡ„е•ҶдёҡдҝЎиӘүе’Ңе…·жңүдёҖе®ҡзҡ„иЎҢдёҡдёҡз»©гҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…йңҖиҰҒй•ҝжңҹзҡ„з»ҸйӘҢз§ҜзҙҜжүҚиғҪиҫҫеҲ°жІ№ж°”ејҖеҸ‘дјҒдёҡзҡ„еҮҶе…ҘжқЎд»¶пјҢеӣ жӯӨпјҢжІ№з”°жңҚеҠЎиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„еёӮеңәеҮҶе…ҘеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жІ№з”°жңҚеҠЎиЎҢдёҡдә§дёҡй“ҫжҳҜдёҖдёӘеәһеӨ§гҖҒеӨҚжқӮдё”еӨҡе…ғеҢ–зҡ„дҪ“зі»пјҢе®ғж¶өзӣ–дәҶд»ҺжңҖеҲқзҡ„еӢҳжҺўгҖҒејҖеҸ‘гҖҒз”ҹдә§пјҢеҲ°еҗҺжңҹзҡ„иҝҗиҗҘгҖҒз»ҙжҠӨе’Ңй”Җе”®зҡ„еӨҡдёӘе…ій”®зҺҜиҠӮгҖӮз®ҖеҚ•зңӢпјҢжІ№з”°жңҚеҠЎдә§дёҡй“ҫдё»иҰҒз”ұдёҠжёёзҡ„иө„жәҗдҫӣеә”гҖҒдёӯжёёзҡ„з”ҹдә§жңҚеҠЎд»ҘеҸҠдёӢжёёзҡ„ејҖйҮҮй”Җе”®дёүдёӘзҺҜиҠӮз»„жҲҗгҖӮе…¶дёӯпјҢдёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢеҢ…жӢ¬й’ўй“ҒгҖҒеҸ‘еҠЁжңәгҖҒжңәжў°йӣ¶йғЁд»¶гҖҒеҢ–еӯҰеҺҹж–ҷзӯүпјҢдёӯжёёжҳҜжІ№з”°жңҚеҠЎдә§дёҡй“ҫзҡ„ж ёеҝғпјҢдё»иҰҒеҢ…жӢ¬й’»дә•гҖҒе®Ңдә•гҖҒйҮҮжІ№гҖҒеўһдә§жҺӘж–ҪгҖҒжІ№ж°”еӨ„зҗҶдёҺеӮЁеӯҳзӯүдёҖзі»еҲ—з”ҹдә§жңҚеҠЎгҖӮдёӢжёёеҲҷжҳҜжІ№ж°”зҡ„ејҖйҮҮй”Җе”®пјҢиҝҷдёҖзҺҜиҠӮзҡ„дё»иҰҒеҸӮдёҺиҖ…жҳҜжІ№ж°”дјҒдёҡгҖӮ

дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІій’ўйӣҶеӣўжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжІҷй’ўйӣҶеӣўжңүйҷҗе…¬еҸё йҰ–й’ўйӣҶеӣўжңүйҷҗе…¬еҸё дёңйЈҺеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жҙӢ马еҸ‘еҠЁжңәпјҲеұұдёңпјүжңүйҷҗе…¬еҸё дёҠжө·ж—ҘйҮҺеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё е№ҝжұҪдё°з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶйҡҶй‘«еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё еұұдёң科е…ҙеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё жұҹиӢҸеӨӘж№–ж–°жқҗж–ҷжҺ§иӮЎжңүйҷҗе…¬еҸё жҲҗйғҪеӨ©ж–°жҷҹж–°жқҗж–ҷжҠҖжңҜжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІій’ўйӣҶеӣўжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжІҷй’ўйӣҶеӣўжңүйҷҗе…¬еҸё йҰ–й’ўйӣҶеӣўжңүйҷҗе…¬еҸё дёңйЈҺеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жҙӢ马еҸ‘еҠЁжңәпјҲеұұдёңпјүжңүйҷҗе…¬еҸё дёҠжө·ж—ҘйҮҺеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё е№ҝжұҪдё°з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶеә·жҳҺж–ҜеҸ‘еҠЁжңәжңүйҷҗе…¬еҸё йҮҚеәҶйҡҶй‘«еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё еұұдёң科е…ҙеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё жұҹиӢҸеӨӘж№–ж–°жқҗж–ҷжҺ§иӮЎжңүйҷҗе…¬еҸё жҲҗйғҪеӨ©ж–°жҷҹж–°жқҗж–ҷжҠҖжңҜжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

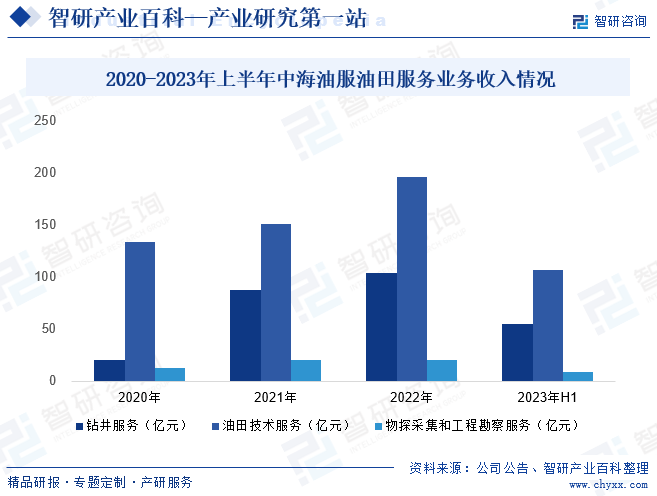

пјҲ1пјүдёӯжө·жІ№з”°жңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯжө·жІ№з”°жңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜе…Ёзҗғиҫғ具规模зҡ„з»јеҗҲеһӢжІ№з”°жңҚеҠЎдҫӣеә”е•ҶпјҢжӢҘжңүе®Ңж•ҙзҡ„жңҚеҠЎй“ҫжқЎе’ҢејәеӨ§зҡ„жө·дёҠзҹіжІ№жңҚеҠЎиЈ…еӨҮзҫӨпјҢжңҚеҠЎиҙҜз©ҝжө·дёҠзҹіжІ№еҸҠеӨ©з„¶ж°”еӢҳжҺўпјҢејҖеҸ‘еҸҠз”ҹдә§зҡ„еҗ„дёӘйҳ¶ж®өгҖӮдёҡеҠЎеҲҶдёәеӣӣеӨ§зұ»пјҡзү©жҺўеӢҳеҜҹжңҚеҠЎгҖҒй’»дә•жңҚеҠЎгҖҒжІ№з”°жҠҖжңҜжңҚеҠЎеҸҠиҲ№иҲ¶жңҚеҠЎгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёд»ҘеёӮеңәйңҖжұӮдёәеҜјеҗ‘пјҢжіЁйҮҚжҠҖжңҜиҮӘдё»з ”еҸ‘пјҢжҺЁеҠЁз§‘з ”жҲҗжһңй«ҳж•Ҳдә§еҮәдёҺиҪ¬еҢ–пјҢ并еҠ йҖҹејҖжӢ“жө·еӨ–еёӮеңәпјҢжІ№з”°жңҚеҠЎиҙЁйҮҸеҸҠ规模жҢҒз»ӯжҸҗеҚҮгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдёӯжө·жІ№жңҚиҗҘдёҡ收е…Ҙ188.74дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.1%гҖӮе…¶дёӯпјҢй’»дә•жңҚеҠЎж”¶е…Ҙ54.28дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.30%пјӣжІ№з”°жҠҖжңҜжңҚеҠЎж”¶е…Ҙ106.23дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ40.40%пјӣзү©жҺўйҮҮйӣҶе’Ңе·ҘзЁӢеӢҳеҜҹжңҚеҠЎж”¶е…Ҙ9.17дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.80%гҖӮ

пјҲ2пјүдёӯзҹіеҢ–зҹіжІ№е·ҘзЁӢжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯзҹіеҢ–зҹіжІ№е·ҘзЁӢжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪеӨ§еһӢз»јеҗҲжІ№ж°”е·ҘзЁӢдёҺжҠҖжңҜжңҚеҠЎдё“дёҡе…¬еҸёпјҢжӢҘжңүи¶…иҝҮ60е№ҙзҡ„з»ҸиҗҘдёҡз»©е’Ңдё°еҜҢзҡ„йЎ№зӣ®жү§иЎҢз»ҸйӘҢпјҢжҳҜдёҖдҪ“еҢ–е…Ёдә§дёҡй“ҫжІ№жңҚйўҶе…ҲиҖ…гҖӮжҲӘиҮі2023е№ҙ6жңҲ30ж—ҘпјҢе…¬еҸёеңЁдёӯеӣҪзҡ„20еӨҡдёӘзңҒпјҢ70еӨҡдёӘзӣҶең°пјҢ550еӨҡдёӘеҢәеқ—ејҖеұ•жІ№ж°”е·ҘзЁӢжҠҖжңҜжңҚеҠЎпјӣеҗҢж—¶жө·еӨ–дёҡеҠЎи§„жЁЎдёҚж–ӯжҸҗй«ҳпјҢеңЁ30еӨҡдёӘеӣҪ家е’Ңең°еҢәжҸҗдҫӣжІ№з”°жҠҖжңҜжңҚеҠЎгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢйҡҸзқҖжІ№з”°жңҚеҠЎиЎҢдёҡжҢҒз»ӯеӨҚиӢҸпјҢе…¬еҸёдёҡз»©зЁіеҒҘеўһй•ҝгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢзҹіеҢ–жІ№жңҚиҗҘдёҡ收е…Ҙ371.34дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.0%гҖӮе…¶дёӯпјҢең°зҗғзү©зҗҶгҖҒй’»дә•гҖҒжөӢеҪ•дә•гҖҒдә•дёӢзү№з§ҚдҪңдёҡе’Ңе·ҘзЁӢе»әи®ҫиҗҘ收еҲҶеҲ«еўһй•ҝ33.6%гҖҒ13.4%гҖҒ30.1%гҖҒ9.5%е’Ң6.1%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жІ№з”°жңҚеҠЎиЎҢдёҡдёҺзҹіжІ№еӨ©з„¶ж°”иЎҢдёҡзҡ„еҸ‘еұ•е‘ҲзҺ°й«ҳеәҰжӯЈзӣёе…іе…ізі»пјҢ2023е№ҙд»ҘжқҘпјҢе…Ёзҗғз»ҸжөҺеҸ‘еұ•зҺҜеўғйҖҗжӯҘж”№е–„пјҢжІ№ж°”иЎҢдёҡжҙ»и·ғеәҰжҸҗй«ҳпјҢеҸ еҠ жө·дёҠжІ№ж°”еӢҳжҺўиө„жң¬ж”ҜеҮәдҝқжҢҒеўһй•ҝпјҢе…ЁзҗғжІ№з”°жңҚеҠЎеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮ2023е№ҙе…ЁзҗғжІ№з”°жңҚеҠЎеёӮеңә规模дёә3063дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ12.40%пјҢжІ№з”°жңҚеҠЎеёӮеңәжҢҒз»ӯеӨҚиӢҸгҖӮ

д»ҺеӣҪеҶ…еёӮеңәзңӢпјҢиҝ‘еҚҒе№ҙжқҘпјҢжҲ‘еӣҪзҹіжІ№ж¶Ҳиҙ№йҮҸе‘ҲзҺ°еҮәжҖ»дҪ“еўһй•ҝи¶ӢеҠҝгҖӮеҗҢж—¶пјҢеҸ—жІ№ж°”еҜ№еӨ–дҫқеӯҳеәҰиҝҮй«ҳгҖҒдҫӣз»ҷжқҘжәҗеҚ•дёҖзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪз§ҜжһҒе®һж–ҪеўһеӮЁдёҠдә§ж”»еқҡе·ҘзЁӢпјҢзқҖеҠӣжҺЁеҠЁжІ№ж°”дҝқдҫӣиғҪеҠӣжҸҗеҚҮгҖӮйҡҸзқҖжҲ‘еӣҪжҢҒз»ӯжҺЁиҝӣзҹіжІ№еӢҳжҺўејҖйҮҮпјҢжҸҗеҚҮзҹіжІ№дә§йҮҸпјҢжІ№з”°жңҚеҠЎиЎҢдёҡиҝӣе…ҘдёҠеҚҮе‘ЁжңҹгҖӮеұ•жңӣ2024е№ҙпјҢжө·еӨ–еҸҠеӣҪеҶ…з»ҸжөҺжҲ–е°ҶиҝҺжқҘеҸҢйҮҚдҝ®еӨҚпјҢеҺҹжІ№йңҖжұӮд»ҚдҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢжІ№з”°жңҚеҠЎеёӮеңәе°ҶжҢҒз»ӯеӨҚиӢҸгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家й«ҳеәҰйҮҚи§ҶжІ№ж°”дә§дёҡеҸ‘еұ•

дёәдәҶжҺЁеҠЁжҲ‘еӣҪзҹіжІ№иЎҢдёҡжҢҒз»ӯеҒҘеә·еҸ‘еұ•пјҢжҸҗеҚҮеӣҪеҶ…жІ№ж°”иө„жәҗзҡ„иҮӘжҲ‘дҝқйҡңиғҪеҠӣпјҢеӣҪ家иҝ‘е№ҙжқҘзӣёз»§еҮәеҸ°дәҶеӨҡйЎ№йј“еҠұжІ№ж°”иө„жәҗеӢҳжҺўејҖеҸ‘е’ҢжІ№з”°жҠҖжңҜжңҚеҠЎеҸ‘еұ•зҡ„ж”ҝзӯ–ж–Ү件гҖӮиҝҷдәӣж”ҝзӯ–зҡ„е®һж–ҪпјҢдёҚд»…дёәжІ№з”°жңҚеҠЎдјҒдёҡеҲӣйҖ зЁіе®ҡдё”жңүеҲ©дәҺжҲҗй•ҝзҡ„еҸ‘еұ•зҺҜеўғпјҢд№ҹдёәдҝқйҡңеӣҪ家иғҪжәҗе®үе…ЁгҖҒжҺЁеҠЁз»ҸжөҺеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮ

пјҲ2пјүжҲ‘еӣҪеҺҹжІ№еҜ№еӨ–дҫқеӯҳеәҰй«ҳпјҢеёӮеңәйңҖжұӮдҝқжҢҒзЁіе®ҡеўһй•ҝ

дҪңдёәе…ЁзҗғжңҖеӨ§зҡ„иғҪжәҗж¶Ҳиҙ№еӣҪд№ӢдёҖпјҢжҲ‘еӣҪеҺҹжІ№зҡ„еҜ№еӨ–дҫқеӯҳеәҰдёҖзӣҙиҫғй«ҳгҖӮиҝ‘е№ҙжқҘпјҢйқўеҜ№еӣҪйҷ…иғҪжәҗеёӮеңәзҡ„жіўеҠЁдёҺдёҚзЎ®е®ҡжҖ§пјҢжҲ‘еӣҪдёҚж–ӯеҠ ејәжІ№ж°”еӢҳжҺўејҖеҸ‘еҠӣеәҰпјҢеҠӘеҠӣжҸҗеҚҮиҮӘдё»дҫӣз»ҷиғҪеҠӣпјҢдёәжІ№з”°жңҚеҠЎдјҒдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’ҢеҸ‘еұ•жңәйҒҮгҖӮзү№еҲ«жҳҜеңЁеҪ“еүҚз»ҸжөҺж–°еёёжҖҒдёӢпјҢжҲ‘еӣҪз»ҸжөҺй•ҝжңҹеҗ‘еҘҪзҡ„еҹәжң¬йқўе№¶жңӘж”№еҸҳгҖӮиҝҷж„Ҹе‘ізқҖзҹіжІ№йңҖжұӮд»Қе°ҶдҝқжҢҒзЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝгҖӮеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢж— з–‘дёәжІ№з”°жңҚеҠЎиЎҢдёҡжіЁе…ҘдәҶејәеӨ§зҡ„еҸ‘еұ•еҠЁеҠӣгҖӮ

пјҲ3пјүжө·еӨ–жІ№з”°жҠҖжңҜжңҚеҠЎеёӮеңәжҢҒз»ӯжү©еӨ§

иҝ‘е№ҙжқҘпјҢдёүеӨ§зҹіжІ№е…¬еҸёдёәеҠ еҝ«е»әи®ҫеӣҪйҷ…дёҖжөҒиғҪжәҗе…¬еҸёпјҢйҖӮеә”еӣҪ家еҠ еҝ«иө°еҮәеҺ»жӯҘдјҗпјҢеӨ§еҠӣжҺЁиҝӣжө·еӨ–дёҡеҠЎеҸ‘еұ•пјҢйҖҡиҝҮ并иҙӯгҖҒзӣҙжҺҘжҠ•иө„зӯүеӨҡз§Қж–№ејҸпјҢз§ҜжһҒи°ғж•ҙжө·еӨ–з»“жһ„еёғеұҖпјҢе·©еӣәжү©еӨ§жө·еӨ–йҮҚзӮ№жІ№ж°”еҗҲдҪңеҢәпјҢжө·еӨ–иө„жәҗжҺҢжҺ§иғҪеҠӣдёҚж–ӯеўһејәпјҢжө·еӨ–жқғзӣҠдә§йҮҸд№ҹеҝ«йҖҹеўһй•ҝгҖӮжө·еӨ–жІ№ж°”жқғзӣҠзҡ„жӢ“еұ•жңүеҲ©дәҺдёӯеӣҪжІ№з”°жҠҖжңҜжңҚеҠЎдјҒдёҡиө°еҗ‘дё–з•ҢпјҢеҸӮдёҺеӣҪйҷ…еҢ–з«һдәүпјҢжӢ“еұ•ж–°зҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүиЎҢдёҡеҸ—з»ҸжөҺе‘Ёжңҹе’ҢиғҪжәҗйңҖжұӮжіўеҠЁеҪұе“ҚиҫғеӨ§

жІ№з”°жңҚеҠЎиЎҢдёҡдҪңдёәдёҖдёӘдёҺе…Ёзҗғз»ҸжөҺеҪўеҠҝе’ҢиғҪжәҗйңҖжұӮзҙ§еҜҶзӣёе…ізҡ„иЎҢдёҡпјҢе…¶еҸ‘еұ•дёҚеҸҜйҒҝе…Қең°еҸ—еҲ°з»ҸжөҺе‘Ёжңҹе’ҢиғҪжәҗйңҖжұӮжіўеҠЁзҡ„еҪұе“ҚпјҢд»ҺиҖҢе‘ҲзҺ°еҮәе‘ЁжңҹжҖ§жіўеҠЁзҡ„зү№зӮ№пјҢиҝҷеҜ№дјҒдёҡзҡ„зЁіе®ҡеҸ‘еұ•еёҰжқҘжҢ‘жҲҳгҖӮеҪ“еүҚпјҢе…ЁзҗғжӯЈеӨ„дәҺвҖңзҷҫе№ҙжңӘжңүд№ӢеӨ§еҸҳеұҖвҖқдёӯпјҢе…ЁзҗғиғҪжәҗеёӮеңәз»ҸеҺҶдәҶеүҚжүҖжңӘжңүзҡ„жіўеҠЁпјҢиҝҷеҜ№жІ№з”°жңҚеҠЎиЎҢдёҡжқҘиҜҙж— з–‘еёҰжқҘдәҶе·ЁеӨ§зҡ„жҢ‘жҲҳгҖӮдјҒдёҡйңҖиҰҒеҜҶеҲҮе…іжіЁе…Ёзҗғз»ҸжөҺеҪўеҠҝе’ҢиғҪжәҗйңҖжұӮзҡ„еҸҳеҢ–пјҢеёӮеңәйңҖжұӮзҡ„дёҚзЁіе®ҡжҖ§еҜ№дјҒдёҡзҡ„з»ҸиҗҘеҶізӯ–е’ҢжҲҳз•Ҙ规еҲ’жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

пјҲ2пјүжІ№з”°жңҚеҠЎжҠҖжңҜеҸҠи®ҫеӨҮеҲӣж–°йҡҫеәҰеӨ§

жІ№з”°жңҚеҠЎж¶үеҸҠзҡ„дә§е“Ғз§Қзұ»з№ҒеӨҡпјҢжҜҸдёҖз§ҚеҢ–еӯҰе“ҒжҲ–дё“з”Ёи®ҫеӨҮйғҪжңүе…¶зӢ¬зү№зҡ„еә”з”ЁеңәжҷҜе’ҢжҖ§иғҪиҰҒжұӮгҖӮж— и®әжҳҜжІ№з”°еҢ–еӯҰе“ҒиҝҳжҳҜжІ№з”°дё“з”Ёи®ҫеӨҮйўҶеҹҹпјҢйҖҡеёёйңҖиҰҒз»ҸиҝҮеӨҡе№ҙзҡ„е®һйӘҢе®Өз ”з©¶е’ҢзҺ°еңәиҜ•йӘҢпјҢжүҚиғҪйӘҢиҜҒе…¶еҸҜиЎҢжҖ§е’Ңе®һз”ЁжҖ§гҖӮиҝҷз§Қй•ҝжңҹжҖ§дёҚд»…еўһеҠ дәҶз ”еҸ‘жҲҗжң¬пјҢд№ҹеўһеҠ дәҶжҠҖжңҜзҡ„дёҚзЎ®е®ҡжҖ§гҖӮеҗҢж—¶пјҢйҡҸзқҖжІ№з”°ејҖйҮҮзҡ„дёҚж–ӯж·ұе…ҘпјҢең°дёӢжІ№и—ҸжқЎд»¶ж—Ҙи¶ӢеӨҚжқӮпјҢеҜ№жҠҖжңҜе’Ңи®ҫеӨҮзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢиҝҷж— з–‘еҠ еӨ§дәҶжҠҖжңҜеҲӣж–°зҡ„йҡҫеәҰгҖӮ

пјҲ3пјүж°‘иҗҘжІ№з”°жңҚеҠЎдјҒдёҡжҠ—йЈҺйҷ©иғҪеҠӣиҫғејұ

еңЁеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒгҖҒдёүеӨ§зҹіжІ№йӣҶеӣўдёҡеҠЎйңҖжұӮжҢҒз»ӯеўһй•ҝзӯүиғҢжҷҜдёӢпјҢжҲ‘еӣҪеӣҪжңүжІ№з”°жңҚеҠЎе…¬еҸёеңЁеҗ„иҮӘеҢәеҹҹеҚ жҚ®иҫғеӨ§еёӮеңәд»ҪйўқгҖӮиҖҢеӨ§йғЁеҲҶж°‘иҗҘжІ№з”°жңҚеҠЎе…¬еҸёи§„жЁЎиҫғе°ҸпјҢдёҡеҠЎз§Қзұ»иҫғдёәеҚ•дёҖпјҢиғҪеӨҹи·ЁеёӮеңәжҸҗдҫӣжІ№з”°з»јеҗҲжңҚеҠЎзҡ„е…¬еҸёж•°йҮҸжңүйҷҗпјҢжҠөжҠ—еёӮеңәйЈҺйҷ©иғҪеҠӣиҫғејұпјҢдҪҝеҫ—ж°‘иҗҘжІ№з”°жңҚеҠЎе…¬еҸёеңЁдёҺеӣҪжңүжІ№з”°жңҚеҠЎе…¬еҸёзҡ„з«һдәүдёӯеӨ„дәҺејұеҠҝең°дҪҚпјҢд»ҺиҖҢйҷҗеҲ¶дәҶе…¶дёҡеҠЎиҢғеӣҙе’ҢеёӮеңәз«һдәүеҠӣзҡ„жҸҗеҚҮгҖӮ

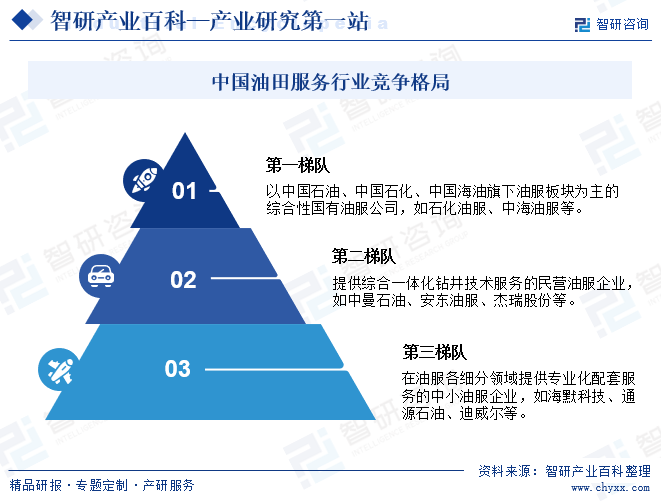

е…«гҖҒз«һдәүж јеұҖ

д»ҺеӣҪйҷ…еёӮеңәзңӢпјҢеӣҪйҷ…жІ№з”°жңҚеҠЎиЎҢдёҡеұ•зҺ°еҮәжҳҫи‘—зҡ„еҜЎеӨҙеһ„ж–ӯзү№еҫҒгҖӮеҮ 家еӨ§еһӢжңҚеҠЎе•ҶпјҢеҰӮж–ҜдјҰиҙқи°ўгҖҒе“ҲйҮҢдјҜйЎҝгҖҒиҙқе…Ӣдј‘ж–ҜзӯүпјҢеҚ•зӢ¬жҲ–иҒ”еҗҲжҺҢжҸЎзқҖзү©жҺўгҖҒй’»дә•гҖҒжөӢдә•гҖҒе·ҘзЁӢе»әи®ҫзӯүзҹіжІ№жҠҖжңҜжңҚеҠЎйўҶеҹҹзҡ„ж ёеҝғйЎ№зӣ®пјҢ并еҚ жҚ®дәҶз»қеӨ§йғЁеҲҶеёӮеңәд»ҪйўқгҖӮиҝҷз§Қз«һдәүж јеұҖеҮёжҳҫдәҶеӣҪйҷ…жІ№з”°жңҚеҠЎиЎҢдёҡзҡ„й«ҳеәҰйӣҶдёӯе’ҢејәеҠҝдјҒдёҡзҡ„дё»еҜјең°дҪҚгҖӮ

зӣёеҜ№дәҺеӣҪйҷ…жІ№з”°жңҚеҠЎиЎҢдёҡпјҢжҲ‘еӣҪжІ№з”°жңҚеҠЎиЎҢдёҡжңүжҜ”иҫғзӢ¬зү№зҡ„иЎҢдёҡз»“жһ„гҖӮе…¶еҸ‘еұ•дё»иҰҒжәҗдәҺдёӯеӣҪзҹіжІ№иЎҢдёҡзҡ„дё»иҫ…дёҡеҠЎеҲҶзҰ»е’ҢзҺ°д»ЈеҢ–ж”№еҲ¶пјҢдҪҝеҫ—жІ№з”°жңҚеҠЎйҖҗжёҗжҲҗдёәдёҖдёӘзӢ¬з«Ӣзҡ„иЎҢдёҡйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪжІ№з”°жңҚеҠЎиЎҢдёҡзҡ„еҜ№еӨ–ејҖж”ҫпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪйҷ…жІ№з”°жҠҖжңҜжңҚеҠЎе…¬еҸёеҸӮдёҺеҲ°еӣҪеҶ…зҡ„еёӮеңәз«һдәүдёӯжқҘпјҢзү№еҲ«жҳҜиЎҢдёҡеҶ…й«ҳз«ҜжҠҖжңҜжңҚеҠЎйўҶеҹҹгҖӮдҪҝеҫ—жҲ‘еӣҪжІ№з”°жңҚеҠЎдјҒдёҡдј—еӨҡпјҢеёғеұҖеҲҶж•ЈпјҢдё”жІ№з”°жңҚеҠЎи§„жЁЎжҖ»дҪ“е°ҸдәҺеӣҪйҷ…еӨ§еһӢе…¬еҸёпјҢиЎҢдёҡйӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺгҖӮзӣ®еүҚпјҢжҲ‘еӣҪжІ№з”°жңҚеҠЎеёӮеңәе‘ҲзҺ°вҖңеӣҪжңүиө„жәҗжҺ§еҲ¶дёәдё»пјҢж°‘иҗҘдёҺеӣҪйҷ…иө„жң¬еҸӮдёҺдёәиҫ…вҖқзҡ„з«һдәүж јеұҖгҖӮе…¶дёӯпјҢд»ҘдёӯеӣҪзҹіжІ№гҖҒдёӯеӣҪзҹіеҢ–гҖҒдёӯеӣҪжө·жІ№ж——дёӢжІ№жңҚжқҝеқ—дёәдё»зҡ„з»јеҗҲжҖ§еӣҪжңүжІ№жңҚе…¬еҸёпјҢеҚ жҚ®дәҶеёӮеңәиҫғеӨ§д»ҪйўқгҖӮ

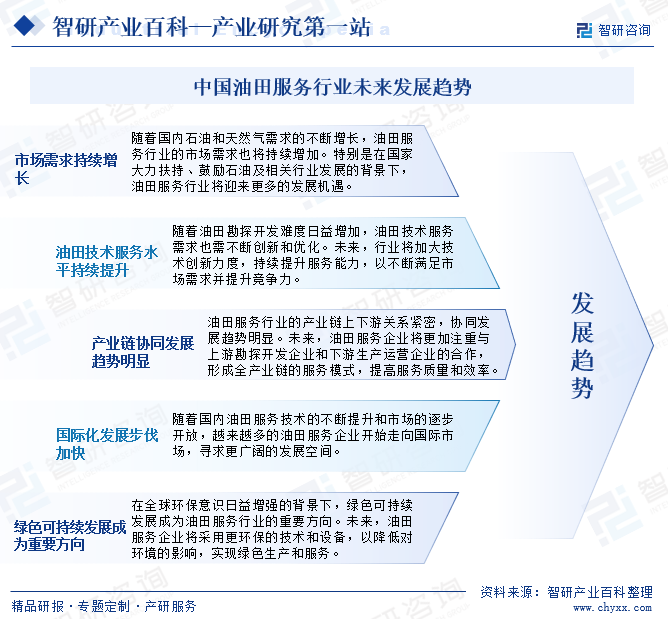

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

еңЁеӣҪ家еӨ§еҠӣжҺЁеҠЁжІ№ж°”еўһеӮЁдёҠдә§зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪжІ№з”°жңҚеҠЎиЎҢдёҡеұ•зҺ°еҮә蓬еӢғзҡ„еҸ‘еұ•еҠҝеӨҙгҖӮжңӘжқҘеҸ‘еұ•и¶ӢеҠҝж•ҙдҪ“еҗ‘еҘҪпјҢеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝгҖҒжҠҖжңҜеҲӣж–°гҖҒдә§дёҡй“ҫеҚҸеҗҢеҸ‘еұ•гҖҒеӣҪйҷ…еҢ–еҸ‘еұ•жӯҘдјҗеҠ еҝ«д»ҘеҸҠз»ҝиүІеҸҜжҢҒз»ӯеҸ‘еұ•жҲҗдёәиЎҢдёҡйҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮе…¶дёӯпјҢжҠҖжңҜеҲӣж–°жҳҜжҺЁеҠЁжІ№з”°жңҚеҠЎиЎҢдёҡеҸ‘еұ•зҡ„е…ій”®еӣ зҙ д№ӢдёҖгҖӮйҡҸзқҖе…ЁзҗғжІ№з”°иө„жәҗзҡ„йҖҗжёҗеҮҸе°‘пјҢжІ№з”°еӢҳжҺўе’ҢејҖеҸ‘йқўдёҙзқҖи¶ҠжқҘи¶ҠеӨ§зҡ„жҢ‘жҲҳпјҢжІ№з”°жҠҖжңҜжңҚеҠЎйңҖжұӮд№ҹе‘ҲзҺ°еҮәдёҚж–ӯдёҠеҚҮзҡ„и¶ӢеҠҝгҖӮжңӘжқҘпјҢжІ№з”°жңҚеҠЎдјҒдёҡйңҖиҰҒдёҚж–ӯеҲӣж–°гҖҒдјҳеҢ–жҠҖжңҜе’ҢжңҚеҠЎпјҢд»Ҙж»Ўи¶іе®ўжҲ·зҡ„йңҖжұӮе’ҢжҸҗй«ҳиҮӘиә«зҡ„з«һдәүеҠӣгҖӮеҗҢж—¶пјҢзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүе…ҲиҝӣжҠҖжңҜзҡ„еә”з”ЁпјҢд№ҹе°ҶдёәжІ№з”°жңҚеҠЎиЎҢдёҡеёҰжқҘжӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮпјҢ并жҺЁеҠЁжІ№ж°”иЎҢдёҡж•°еӯ—еҢ–иҪ¬еһӢгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжІ№з”°жңҚеҠЎиЎҢдёҡдә§дёҡй“ҫе…ЁжҷҜгҖҒдә§дёҡж”ҝзӯ–гҖҒеёӮеңәдҫӣйңҖгҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)