дёҖгҖҒйЈҺз”өиЎҢдёҡиҝҗиЎҢзҺ°зҠ¶вҖ”вҖ”е№ід»·дёҠзҪ‘е·ІжҲҗе®ҡеұҖ

йЈҺз”өе…·жңүиө„жәҗдё°еҜҢгҖҒдә§дёҡеҹәзЎҖеҘҪгҖҒз»ҸжөҺз«һдәүеҠӣиҫғејәгҖҒзҺҜеўғеҪұе“Қеҫ®е°ҸзӯүдјҳеҠҝпјҢжҳҜеҸҜеҶҚз”ҹиғҪжәҗеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮеңЁйЈҺз”өдә§дёҡеҸ‘еұ•еүҚжңҹпјҢеӣҪ家йҖҡиҝҮиЎҘиҙҙзҡ„еҪўејҸж”ҜжҢҒе…¶еҸ‘еұ•пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж”ҝеәңеӨ§еҠӣжҺЁиҝӣйЈҺз”өиЎҢдёҡзҡ„е№ід»·дёҠзҪ‘пјҢйј“еҠұйЈҺз”өйЎ№зӣ®е®һиЎҢз«һдәүй…ҚзҪ®пјҢжңүеҲ©дәҺеёӮеңәиө„жәҗзҡ„еҗҲзҗҶй…ҚзҪ®дёҺй•ҝиҝңеҸ‘еұ•гҖӮ

гҖҠеӣҪ家еҸ‘еұ•ж”№йқ©е§”е…ідәҺ2021е№ҙж–°иғҪжәҗдёҠзҪ‘з”өд»·ж”ҝзӯ–жңүе…ідәӢйЎ№зҡ„йҖҡзҹҘгҖӢжҸҗеҮә2021е№ҙиө·пјҢеҜ№ж–°ж ёеҮҶйҷҶдёҠйЈҺз”өйЎ№зӣ®пјҢдёӯеӨ®иҙўж”ҝдёҚеҶҚиЎҘиҙҙпјҢе®һиЎҢе№ід»·дёҠзҪ‘пјӣеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғгҖҠе…ідәҺ2022е№ҙж–°е»әйЈҺз”өгҖҒе…үдјҸеҸ‘з”өйЎ№зӣ®е»¶з»ӯе№ід»·дёҠзҪ‘ж”ҝзӯ–зҡ„еҮҪгҖӢжҢҮеҮәпјҢ2022е№ҙеҜ№ж–°ж ёеҮҶйҷҶдёҠйЈҺз”өйЎ№зӣ®е»¶з»ӯе№ід»·дёҠзҪ‘ж”ҝзӯ–пјҢдёҠзҪ‘з”өд»·жҢүеҪ“ең°зҮғз…ӨеҸ‘з”өеҹәеҮҶд»·жү§иЎҢгҖӮ

иҝ‘е№ҙжқҘдёӯеӣҪйЈҺз”өиЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйЈҺз”өиҝҗз»ҙдә§дёҡе…ЁжҷҜеҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘ҠгҖӢ

ж–°иғҪжәҗиЎҢдёҡдёӯпјҢйЈҺз”өиЎҢдёҡиҝ‘еҚҒеҮ е№ҙеҸ‘еұ•иҝ…йҖҹпјҢжҠҖжңҜжҲҗзҶҹеәҰзӣёеҜ№иҫғй«ҳпјҢеӣҪ家ж”ҝзӯ–еҜ№йЈҺз”өиЎҢдёҡйҳ¶ж®өжҖ§еҸ‘еұ•еҪұе“ҚзӣёеҜ№иҫғеӨ§пјҢеүҚжңҹеҸ—зӣҠдәҺж”ҝзӯ–иЎҘиҙҙзӯүж”ҜжҢҒж”ҝзӯ–еҪұе“ҚпјҢжҲ‘еӣҪйЈҺз”өзҙҜи®ЎиЈ…жңәйҮҸиҮӘ2014е№ҙзҡ„114609MWеўһй•ҝиҮі2021е№ҙзҡ„338309MWпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ16.72%пјӣж–°еўһиЈ…жңәйҮҸиҮӘ2014е№ҙзҡ„23196 MWеўһй•ҝиҮі2021е№ҙзҡ„47570 MWпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ10.81%гҖӮ

2014-2021е№ҙдёӯеӣҪйЈҺз”өзҙҜи®ЎиЈ…жңәйҮҸеҸҠж–°еўһиЈ…жңәйҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡCWEAгҖҒGWEAгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒйЈҺз”өиҝҗз»ҙеёӮеңәиҝҗиЎҢзҺ°зҠ¶вҖ”вҖ”иҙЁдҝқжңҹеӨ–еёӮеңәж”ҫйҮҸ

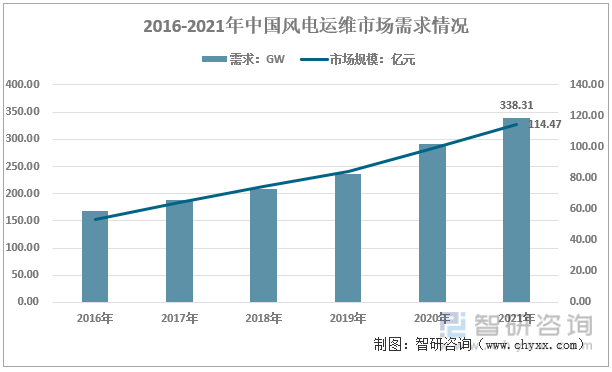

дјҙйҡҸйЈҺз”өиЎҢдёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢйЈҺз”өеңәйҖҗжёҗеҮәзҺ°еӨ§йҮҸеҮәиҙЁдҝқжңҹзҡ„и®ҫеӨҮйңҖиҰҒз»ҙдҝ®гҖҒи®ҫеӨҮиҝҗиЎҢзҺҜеўғйңҖиҰҒеҚҮзә§зӯүжғ…еҶөпјҢеӮ¬з”ҹдәҶйЈҺз”өиҝҗз»ҙжңҚеҠЎиЎҢдёҡзҡ„еҮәзҺ°гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪйЈҺз”өиҝҗз»ҙеёӮеңәеҸ‘еұ•зӣёеҜ№иҫғеҝ«пјҢ2016-2021е№ҙжҲ‘еӣҪйЈҺз”өиҝҗз»ҙеёӮеңәйңҖжұӮе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә14.93%пјҢ2021е№ҙжҲ‘еӣҪйЈҺз”өиҝҗз»ҙеёӮеңәйңҖжұӮзәҰ338.31GWпјҢеёӮеңә规模зәҰ114.47дәҝе…ғгҖӮ

2016-2021е№ҙдёӯеӣҪйЈҺз”өиҝҗз»ҙеёӮеңәйңҖжұӮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

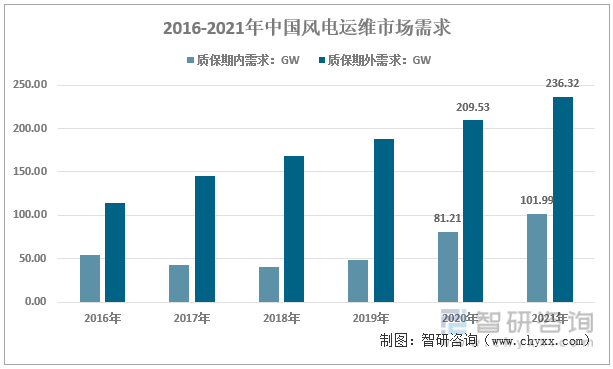

йЈҺз”өи®ҫеӨҮеңЁе®үиЈ…и°ғиҜ•иҝҗиЎҢеҗҺпјҢи®ҫеӨҮеҲ¶йҖ е•ҶжҲ–е…¶жҢҮе®ҡзҡ„иҝҗз»ҙжңҚеҠЎе•ҶдјҡжҸҗдҫӣ 2 е№ҙжҲ–д»ҘдёҠзҡ„иҙЁдҝқжңҚеҠЎгҖӮйҡҸзқҖжҲ‘еӣҪйЈҺз”өиЈ…жңәе®№йҮҸзҡ„дёҚж–ӯжү©еӨ§пјҢйЈҺз”өиҝҗз»ҙиЎҢдёҡж јеұҖеҸ‘з”ҹдәҶиҫғеӨ§еҸҳеҢ–пјҢж–°йЈҺжңәиҙЁйҮҸзҡ„жҸҗеҚҮе’Ңж—§йЈҺжңәжңәйҫ„еўһй•ҝпјҢеҮәиҙЁдҝқйЈҺжңәзҡ„规模жҖҘеү§еўһеҠ гҖӮ2021е№ҙжҲ‘еӣҪиҙЁдҝқжңҹеӨ–зҡ„йЈҺз”өиҝҗз»ҙеёӮеңәйңҖжұӮзәҰ236.32GWпјҢеҚ жҜ”дёә70%е·ҰеҸігҖӮ

2016-2021е№ҙдёӯеӣҪйЈҺз”өиҝҗз»ҙеёӮеңәйңҖжұӮз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒз«һдәүж јеұҖ

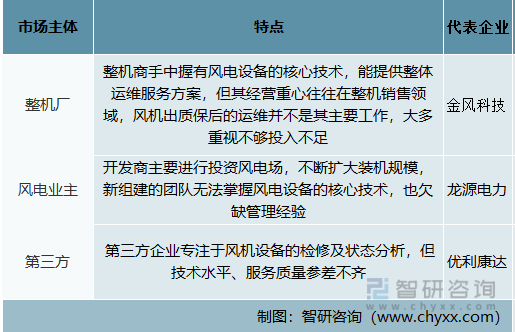

зӣ®еүҚжҲ‘еӣҪйЈҺз”өиҝҗз»ҙеёӮеңәз«һдәүдё»дҪ“еҢ…жӢ¬йЈҺз”өж•ҙжңәеҺӮгҖҒйЈҺз”өдёҡдё»пјҲејҖеҸ‘е•ҶпјүеҸҠ第дёүж–№иҝҗз»ҙдјҒдёҡгҖӮж•ҙжңәеҺӮжүӢдёӯжҸЎжңүйЈҺз”өи®ҫеӨҮзҡ„ж ёеҝғжҠҖжңҜпјҢиҝ‘е№ҙжқҘйҮ‘йЈҺ科жҠҖзӯүж•ҙжңәеҺӮеҜ№иҝҗз»ҙжңҚеҠЎзҡ„йҮҚи§ҶзЁӢеәҰд№ҹеңЁеҠ ејәпјҢиҮҙеҠӣдәҺжҸҗдҫӣж•ҙдҪ“и§ЈеҶіж–№жЎҲпјҢејәеҢ–з«һдәүдјҳеҠҝпјӣйЈҺз”өдёҡдё»пјҲејҖеҸ‘е•Ҷпјүдё»иҰҒжҠ•иө„йЈҺз”өеңәпјҢдёҚж–ӯжү©еӨ§иЈ…жңә规模пјҢе…·жңүиҫғејәзҡ„иө„йҮ‘гҖҒиө„жәҗгҖҒ规模зӯүдјҳеҠҝпјҢд»ЈиЎЁдјҒдёҡдё»иҰҒдёәйҫҷжәҗз”өеҠӣзӯүпјӣ第дёүж–№йЈҺз”өиҝҗз»ҙдјҒдёҡдё“жіЁдәҺйЈҺжңәи®ҫеӨҮзҡ„жЈҖдҝ®еҸҠзҠ¶жҖҒеҲҶжһҗпјҢе…·жңүжңҚеҠЎжЁЎејҸиҫғдёәзҒөжҙ»зӯүдјҳзӮ№пјҢдҪҶд№ҹеӯҳеңЁжҠҖжңҜж°ҙе№ігҖҒжңҚеҠЎиҙЁйҮҸеҸӮе·®дёҚйҪҗзҡ„й—®йўҳйңҖиҰҒж”№иҝӣгҖӮ

йЈҺз”өиҝҗз»ҙз«һдәүдё»дҪ“

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

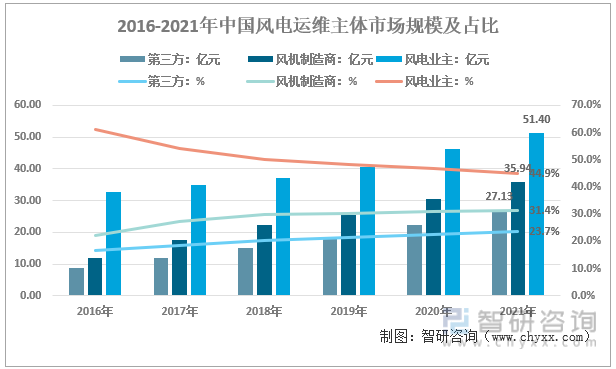

д»ҺжҲ‘еӣҪйЈҺз”өиҝҗз»ҙдјҒдёҡж јеұҖзңӢпјҢйЈҺз”өдёҡдё»гҖҒйЈҺз”өеҲ¶йҖ е•Ҷиҝҗз»ҙд»ҚеҚ жҚ®дё»иҰҒеёӮеңәд»ҪйўқгҖӮ2021е№ҙжҲ‘еӣҪйЈҺз”өиҝҗз»ҙеёӮеңә规模111.47дәҝе…ғпјҢе…¶дёӯпјҢйЈҺз”өдёҡдё»иҝҗз»ҙ规模51.4дәҝе…ғпјӣйЈҺжңәеҲ¶йҖ е•Ҷиҝҗз»ҙ规模35.94дәҝе…ғпјӣ第дёүж–№иҝҗз»ҙе…¬еҸёи§„жЁЎ27.13дәҝе…ғгҖӮ

2016-2021е№ҙдёӯеӣҪйЈҺз”өиҝҗз»ҙдё»дҪ“еёӮеңә规模еҸҠеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

1гҖҒйЈҺз”өиҝҗз»ҙжҷәиғҪеҢ–

зӣ®еүҚйЈҺз”өеңәиҝҗз»ҙдё»иҰҒдҫқйқ зҺ°еңәе·ҘдҪңдәәе‘ҳиҝӣиЎҢжЈҖжҹҘеҸҠйў„еҲӨжңәз»„ж•…йҡңпјҢд»ҺиҖҢжҺ’йҷӨе®үе…ЁйҡҗжӮЈгҖӮеҸ—йҷҗдәҺйЈҺз”өеңәйҖүеқҖеҫҖеҫҖиҫғеҒҸеғ»зӯүеӣ зҙ еҪұе“ҚпјҢиҝҗз»ҙжҲҗжң¬зӣёеҜ№иҫғй«ҳгҖӮйҡҸзқҖеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүж–°жҠҖжңҜзҡ„еә”з”ЁпјҢеҲ©з”Ёж–°жҠҖжңҜжҸҗй«ҳйЈҺжңәиҝҗиЎҢзЁіе®ҡжҖ§е’ҢйЈҺз”өеңәеҸ‘з”өж•ҲзӣҠжҲҗдёәйЈҺз”өиЎҢдёҡж–°и¶ӢеҠҝпјҢеҰӮдёӯеӣҪжө·иЈ…йҖҡиҝҮжҗӯе»әиҜҠж–ӯйў„иӯҰе№іеҸ°е®һзҺ°йў„йҳІжҖ§иҝҗз»ҙпјҢдҪңдёәдёӯеӣҪжө·иЈ…вҖңжө·дёҠйЈҺз”өиҝҗз»ҙжһўзәҪдёӯеҝғвҖқд»ҘеҲӣж–°е№іеҸ°жЁЎејҸе®һзҺ°жө·дёҠйЈҺз”өиҝҗз»ҙзҡ„жҸҗиҙЁеўһж•ҲгҖӮ

2гҖҒ第дёүж–№еёӮеңәд»ҪйўқжҲ–е°ҶдёҚж–ӯжү©еӨ§

йҡҸзқҖгҖҠйЈҺеҠӣеҸ‘з”өжңәз»„ иҝҗиЎҢеҸҠз»ҙжҠӨиҰҒжұӮгҖӢпјҲGB/T 25385-2019пјүгҖҒгҖҠжө·дёҠйЈҺеҠӣеҸ‘з”өжңәз»„ иҝҗиЎҢеҸҠз»ҙжҠӨиҰҒжұӮгҖӢпјҲGB/T 37424-2019пјүгҖҒгҖҠжҷәиғҪйЈҺз”өеңәжҠҖжңҜеҜјеҲҷгҖӢпјҲNB/T 10918-2022пјүзӯүж ҮеҮҶзҡ„еҸ‘еёғдёҺе®Ңе–„пјҢйЈҺз”өиҝҗз»ҙеёӮеңәйҖҗжӯҘиө°еҗ‘规иҢғеҢ–пјҢйҖҡиҝҮдјҳиғңеҠЈжұ°жңәеҲ¶пјҢе°ҶйҖҗжӯҘе»әз«ӢиЎҢдёҡжңҚеҠЎж ҮеҮҶе’ҢеҮҶе…ҘжңәеҲ¶пјҢжҠҖжңҜжңҚеҠЎдҪ“зі»еҒҘе…ЁгҖҒз®ЎзҗҶ规иҢғзҡ„第дёүж–№жңҚеҠЎе•ҶжҲ–е°ҶиҺ·еҫ—жӣҙеӨҡжңәдјҡгҖӮеҸҰеӨ–пјҢйҡҸзқҖиҙЁдҝқжңҹеӨ–еёӮеңәйңҖжұӮзҡ„еўһй•ҝпјҢйЈҺз”өеңәејҖеҸ‘е•ҶеҮәдәҺжҲҗжң¬зӯүеӣ зҙ иҖғиҷ‘пјҢд№ҹжңүжңӣиҪ¬еҸҳиҝҗз»ҙжҖҒеәҰпјҢжҲ–з»ҷдәҲ第дёүж–№иҝҗ з»ҙдјҒдёҡжүҝжҺҘйЎ№зӣ®зҡ„ж–°еҘ‘жңәгҖӮ

3гҖҒйҷҚжң¬еҺӢеҠӣй©ұеҠЁйЈҺз”өе…Ёз”ҹе‘Ҫе‘Ёжңҹи§ЈеҶіж–№жЎҲеёғеұҖ

2021е№ҙејҖе§ӢпјҢйЈҺз”өйЎ№зӣ®е…ЁйқўеҺ»иЎҘиҙҙпјҢиҝӣе…Ҙе№ід»·ж—¶д»ЈгҖӮйҷҚжң¬еҺӢеҠӣе°ҶиҮӘејҖеҸ‘е•Ҷеҗ‘ж•ҙжңәе•ҶгҖҒйғЁд»¶е•ҶгҖҒй…ҚеҘ—жңҚеҠЎе•ҶйҖҗзә§дј йҖ’пјҢеҠ еӨ§жҠҖжңҜеҲӣж–°гҖҒжҺўзҙўеӨҡе…ғжңҚеҠЎж•ҙеҗҲзҡ„и§ЈеҶіж–№жЎҲпјҢе°ҶжҲҗдёәйҮҚиҰҒзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮзӣ®еүҚеҗ„еӨ§ж•ҙжңәе•ҶеңЁиҝҗз»ҙжңҚеҠЎдёҠеқҮеҒҡеҮәдәҶз§ҜжһҒеёғеұҖпјҢеҰӮйҮ‘йЈҺ科жҠҖдҫқжүҳеӨҡе№ҙзҡ„йЈҺз”өејҖеҸ‘/е»әи®ҫ/иҝҗиЎҢз»ҙжҠӨзҡ„з»ҸйӘҢдјҳеҠҝпјҢз§ҜжһҒејҖжӢ“йЈҺз”өеңәејҖеҸ‘/йЈҺз”өжңҚеҠЎдёҡеҠЎзӯүзӣҲеҲ©жЁЎејҸпјҢиҪ¬еһӢйЈҺз”өж•ҙдҪ“и§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖӮд»ҺеүҚжңҹйЈҺеңәејҖеҸ‘еёҰж–№жЎҲжҠ•ж ҮпјҢеҲ°ж•ҙжңәй”Җе”®еҢ…еҗ«иҝҗз»ҙжңҚеҠЎжңҹзҡ„延й•ҝпјҢж•ҙжңәе•Ҷз»ҸиҗҘжҖқи·ҜжӯЈд»Һдә§е“Ғеҗ‘е…Ёз”ҹе‘Ҫе‘Ёжңҹи§ЈеҶіж–№жЎҲиҪ¬еҸҳпјҢй•ҝеҚҸи®®иҝҗз»ҙжҲ–жҲҗжңӘжқҘи¶ӢеҠҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйЈҺз”өиҝҗз»ҙдә§дёҡе…ЁжҷҜеҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйЈҺз”өиҝҗз»ҙдә§дёҡе…ЁжҷҜеҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйЈҺз”өиҝҗз»ҙдә§дёҡе…ЁжҷҜеҲҶжһҗеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«2019-2023е№ҙйЈҺз”өдә§дёҡжҷәиғҪиҝҗз»ҙеҸ‘еұ•еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйЈҺз”өиҝҗз»ҙиЎҢдёҡжҠ•иө„жҪңеҠӣеҲҶжһҗпјҢ иЎҢдёҡз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![йў„и§Ғ2022пјҡдёӯеӣҪйЈҺз”өиҝҗз»ҙиЎҢдёҡеёӮеңә规模гҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)