дёҖгҖҒиҮӘеҠЁй©ҫ驶ж”ҝзӯ–зҺҜеўғеҲҶжһҗпјҲPпјү

иҮӘеҠЁй©ҫ驶дёҖиҲ¬жҢҮиҮӘеҠЁй©ҫ驶系з»ҹпјҢиҮӘеҠЁй©ҫ驶系з»ҹйҮҮз”Ёе…Ҳиҝӣзҡ„йҖҡдҝЎгҖҒи®Ўз®—жңәгҖҒзҪ‘з»ңе’ҢжҺ§еҲ¶жҠҖжңҜпјҢеҜ№еҲ—иҪҰе®һзҺ°е®һж—¶гҖҒиҝһз»ӯжҺ§еҲ¶гҖӮйҮҮз”ЁзҺ°д»ЈйҖҡдҝЎжүӢж®өпјҢзӣҙжҺҘйқўеҜ№еҲ—иҪҰпјҢеҸҜе®һзҺ°иҪҰең°й—ҙзҡ„еҸҢеҗ‘ж•°жҚ®йҖҡдҝЎпјҢдј иҫ“йҖҹзҺҮеҝ«пјҢдҝЎжҒҜйҮҸеӨ§пјҢеҗҺз»ӯиҝҪиёӘеҲ—иҪҰе’ҢжҺ§еҲ¶дёӯеҝғеҸҜд»ҘеҸҠж—¶иҺ·зҹҘеүҚиЎҢеҲ—иҪҰзҡ„зЎ®еҲҮдҪҚзҪ®пјҢдҪҝеҫ—иҝҗиЎҢз®ЎзҗҶжӣҙеҠ зҒөжҙ»пјҢжҺ§еҲ¶жӣҙдёәжңүж•ҲпјҢжӣҙеҠ йҖӮеә”еҲ—иҪҰиҮӘеҠЁй©ҫ驶зҡ„йңҖжұӮгҖӮ

йҡҸзқҖж–°иғҪжәҗжұҪиҪҰжҷәиғҪеҢ–иҝӣзЁӢжҸҗйҖҹпјҢиҮӘеҠЁй©ҫ驶жҠҖжңҜд№ҹиҝҺжқҘдәҶж–°зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮ2022е№ҙд»ҘжқҘпјҢиҮӘеҠЁй©ҫ驶иЎҢдёҡеҠЁдҪңйў‘йў‘пјҢдёҚи®әжҳҜ科жҠҖе·ЁеӨҙгҖҒиҝҳжҳҜдј з»ҹиҪҰдјҒпјҢжҠ‘жҲ–жҳҜеҗ„и·ҜзҪ‘зәҰиҪҰдјҒдёҡйғҪеңЁз«һзӣёеҠ з ҒпјҢеңЁиҮӘеҠЁй©ҫ驶иҝҷдёҖж–°и“қжө·дёӯж”»еҹҺз•Ҙең°пјҢеҠ йҖҹжҺЁеҠЁиҮӘеҠЁй©ҫ驶е•ҶдёҡеҢ–иҗҪең°пјҢз«һдәүжҖҒеҠҝйҖҗжёҗзҷҪзғӯеҢ–гҖӮжҷәиғҪй©ҫ驶жұҪиҪҰжҳҜеӣҪ家жҲҳз•ҘеҸ‘еұ•ж–№еҗ‘пјҢиҮӘеҠЁй©ҫ驶дә§дёҡеҸ‘еұ•иҺ·еҫ—дәҶж”ҝзӯ–ж”ҜжҢҒгҖӮ

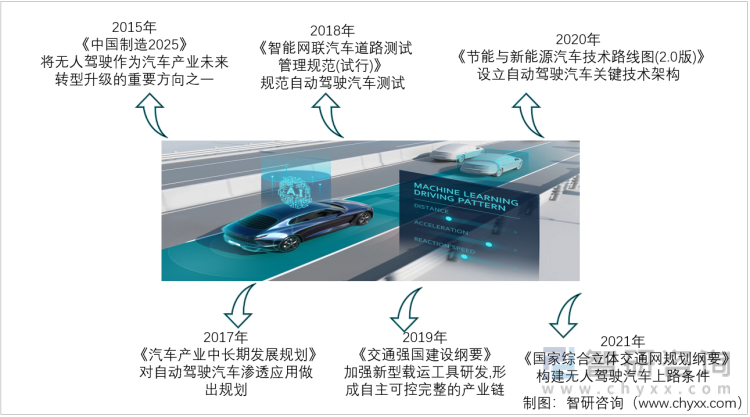

иҮӘеҠЁй©ҫ驶иЎҢдёҡж”ҝзӯ–еҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёӯеӣҪиҮӘеҠЁй©ҫ驶иЎҢдёҡйҮҚзӮ№ж”ҝзӯ–жўізҗҶпјҲдёҖпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёӯеӣҪиҮӘеҠЁй©ҫ驶иЎҢдёҡйҮҚзӮ№ж”ҝзӯ–жўізҗҶпјҲдәҢпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёӯеӣҪиҮӘеҠЁй©ҫ驶иЎҢдёҡйҮҚзӮ№ж”ҝзӯ–жўізҗҶпјҲдёүпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёӯеӣҪиҮӘеҠЁй©ҫ驶иЎҢдёҡйҮҚзӮ№ж”ҝзӯ–жўізҗҶпјҲеӣӣпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒиҮӘеҠЁй©ҫ驶з»ҸжөҺзҺҜеўғеҲҶжһҗпјҲEпјү

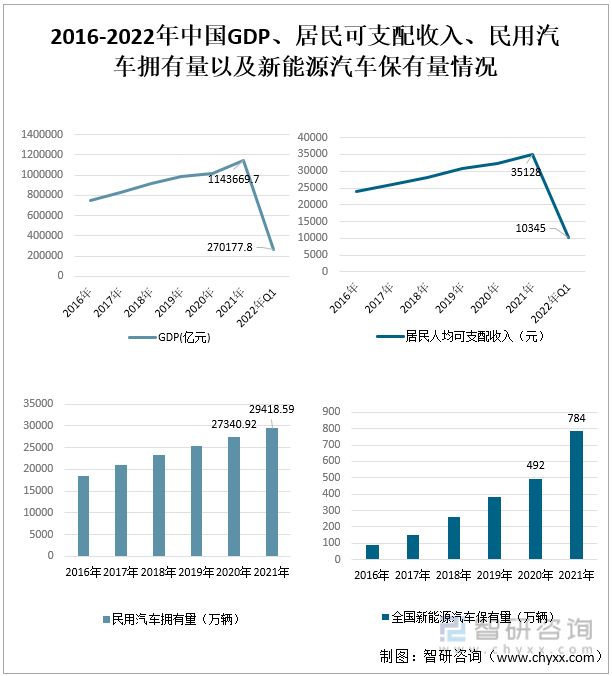

иҝ‘е№ҙжқҘпјҢеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе’Ңж¶Ҳиҙ№ж„Ҹж„ҝжҢҒз»ӯеўһй•ҝпјҢеұ…ж°‘дәӨйҖҡж¶Ҳиҙ№ж”ҜеҮәиҝһе№ҙеўһй•ҝпјҢеӣҪеҶ…жұҪиҪҰдә§дёҡеҸ‘еұ•ж—ҘжёҗжҲҗзҶҹпјҢй©ұеҠЁзқҖиҮӘеҠЁй©ҫ驶зҡ„жұҪиҪҰиЎҢдёҡдёҚж–ӯзҡ„еҸ‘еұ•гҖӮ2021е№ҙпјҢдёӯеӣҪжұҪиҪҰе·ҘдёҡжҖ»дә§еҖјзӘҒз ҙ10дёҮдәҝе…ғпјҢеҚ е…ЁеӣҪGDPжҖ»йҮҸиҝ‘10%гҖӮе…¶дёӯж°‘з”ЁжұҪиҪҰжӢҘжңүйҮҸдёә29418.59дёҮиҫҶпјҢж–°иғҪжәҗжұҪиҪҰдҝқжңүйҮҸдёә784дёҮиҫҶгҖӮйҡҸзқҖдә’иҒ”зҪ‘иЎҢдёҡзҡ„зәўеҲ©йҖҗжёҗж¶ҲеӨұпјҢдҪңдёәдәәе·ҘжҷәиғҪдә§дёҡзҡ„з»ҶеҲҶеёӮеңәпјҢиҮӘеҠЁй©ҫ驶жҲҗдёәдәҶиө„жң¬дәүзӣёиҝҪйҖҗзҡ„иЎҢдёҡд№ӢдёҖгҖӮиө„жң¬еҜ№дәҺиҮӘеҠЁй©ҫ驶иЎҢдёҡзҡ„зңӢеҘҪе’Ңеҗ№жҚ§пјҢд№ҹеҗёеј•дәҶеӨ§йҮҸзҡ„жҠҖжңҜеҲӣдёҡиҖ…е…ҘеұҖпјҢеҠ еҝ«дә§дёҡеҸ‘еұ•гҖӮ

2016-2022е№ҙдёӯеӣҪGDPгҖҒеұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘгҖҒж°‘з”ЁжұҪиҪҰжӢҘжңүйҮҸд»ҘеҸҠж–°иғҪжәҗжұҪиҪҰдҝқжңүйҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжұҪиҪҰиҮӘеҠЁй©ҫ驶дә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢ

дёүгҖҒиҮӘеҠЁй©ҫ驶зӨҫдјҡзҺҜеўғеҲҶжһҗпјҲSпјү

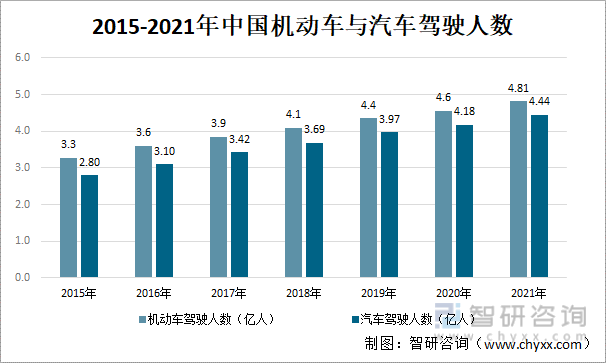

йҡҸзқҖпјҢжұҪиҪҰдә§дёҡзҡ„еҸ‘еұ•пјҢдёӯеӣҪжңәеҠЁиҪҰдёҺжұҪиҪҰй©ҫ驶дәәж•°йҖҗе№ҙдёҠеҚҮпјҢ2021е№ҙдёӯеӣҪеҠЁиҪҰй©ҫ驶дәәж•°дёә4.81дәҝдәәпјҢеҗҢжҜ”еўһй•ҝ4.57%гҖӮе…¶дёӯпјҢжұҪиҪҰй©ҫ驶дәәж•°дёә4.44дәҝдәәпјҢеҚ жұҪиҪҰжҜ”йҮҚзҡ„92.3%гҖӮ

2015-2021е№ҙдёӯеӣҪжңәеҠЁиҪҰдёҺжұҪиҪҰй©ҫ驶дәәж•°

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

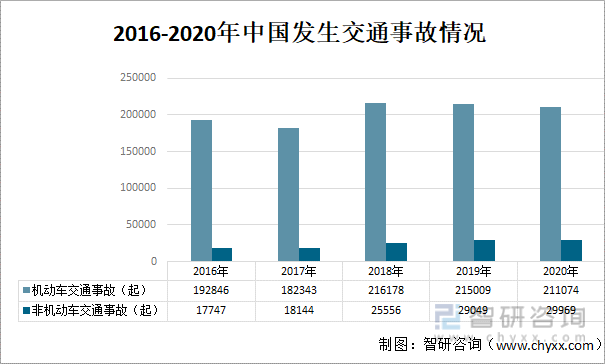

дәӨйҖҡдәӢж•…зҡ„еҸ‘з”ҹдјҡйҖ жҲҗдәәз”ҹе‘Ҫиҙўдә§зҡ„жҚҹеӨұгҖӮйҒ“и·ҜгҖҒж°”иұЎзӯүе®ўи§Ӯеӣ зҙ пјӣиҪҰеҶөдёҚдҪігҖҒиҪҰиҫҶжҠҖжңҜзҠ¶еҶөдёҚиүҜ,еҲ¶еҠЁзі»з»ҹжІЎжңүеҸҠж—¶жЈҖжҹҘгҖҒз»ҙдҝ®пјӣй©ҫ驶дәәз–ҸеҝҪеӨ§ж„Ҹпјӣй©ҫ驶иҪҰиҫҶзҡ„дәәе‘ҳжҠҖжңҜдёҚзҶҹз»ғ,з»ҸйӘҢдёҚи¶і,зјәд№Ҹе®үе…ЁиЎҢиҪҰеёёиҜҶпјҢйғҪжңүеҸҜиғҪйҖ жҲҗдәӨйҖҡдәӢж•…зҡ„еҸ‘з”ҹгҖӮ2020е№ҙжҲ‘еӣҪжңәеҠЁиҪҰдәӨйҖҡдәӢж•…еҸ‘з”ҹ211074иө·пјҢиҫғ2019е№ҙдёӢйҷҚ1.8%гҖӮе°Ҫз®ЎиҮӘеҠЁй©ҫй©¶ж— жі•дҝқиҜҒйӣ¶дәӢж•…пјҢдҪҶе®ғеҸ‘з”ҹдәӢж•…зҡ„жҰӮзҺҮе°ҶдјҡиҝңиҝңдҪҺдәҺдәәзұ»зҡ„й©ҫ驶гҖӮ

2016-2020е№ҙдёӯеӣҪеҸ‘з”ҹдәӨйҖҡдәӢж•…жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®Ўе№ҙйүҙгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

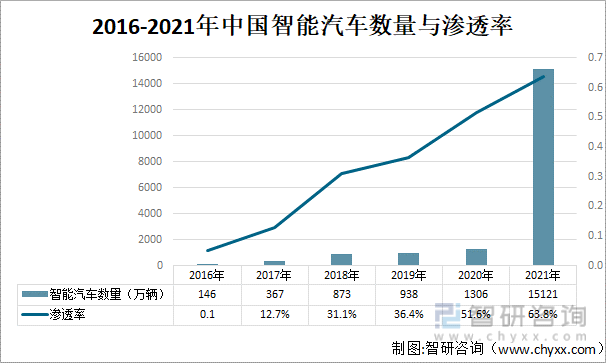

жҷәиғҪжұҪиҪҰжҳҜеңЁдёҖиҲ¬жұҪиҪҰдёҠеўһеҠ дәҶе…Ҳиҝӣзҡ„дј ж„ҹеҷЁпјҲеҰӮжҝҖе…үйӣ·иҫҫгҖҒж‘„еғҸеӨҙзӯүпјүгҖҒжҺ§еҲ¶еҷЁгҖҒжү§иЎҢеҷЁзӯүиЈ…зҪ®пјҢйҖҡиҝҮиҪҰиҪҪзҺҜеўғж„ҹзҹҘзі»з»ҹе’ҢдҝЎжҒҜз»Ҳз«ҜпјҢе®һзҺ°дёҺдәәгҖҒиҪҰгҖҒи·Ҝзӯүзҡ„дҝЎжҒҜдәӨжҚўпјҢдҪҝиҪҰиҫҶе…·еӨҮжҷәиғҪзҺҜеўғж„ҹзҹҘиғҪеҠӣпјҢиғҪеӨҹиҮӘеҠЁеҲҶжһҗиҪҰиҫҶиЎҢ驶зҡ„е®үе…ЁеҸҠеҚұйҷ©зҠ¶жҖҒпјҢ并дҪҝиҪҰиҫҶжҢүз…§дәәзҡ„ж„Ҹж„ҝеҲ°иҫҫзӣ®зҡ„ең°пјҢжңҖз»Ҳе®һзҺ°жӣҝд»ЈдәәжқҘж“ҚдҪңзҡ„зӣ®зҡ„зҡ„жұҪиҪҰгҖӮйҡҸзқҖиҮӘеҠЁй©ҫ驶иҫ…еҠ©жҠҖжңҜзҡ„йҖҗжӯҘжҲҗзҶҹе’ҢжҷәиғҪиҪҰжңәзҡ„жҷ®еҸҠпјҢжҲ‘еӣҪвҖңжҷәиғҪжұҪиҪҰвҖқеңЁ2021е№ҙиҝҺжқҘдәҶзҲҶеҸ‘е…ғе№ҙпјҢдёӯеӣҪжҷәиғҪжұҪиҪҰж•°йҮҸиҫҫ15121дёҮиҫҶпјҢиҫғеҺ»е№ҙзҝ»дәҶ11еҖҚгҖӮеҪ“еүҚпјҢе…ЁзҗғжұҪиҪҰеёӮеңәжӯЈеӨ„еңЁжҷәиғҪеҢ–гҖҒз”өеҠЁеҢ–гҖҒзҪ‘иҒ”еҢ–зҡ„еҸҳйқ©жңҹпјҢиҝҷд№ҹжҳҜдёӯеӣҪжұҪиҪҰдјҒдёҡжү“з ҙдј з»ҹжұҪиҪҰеҺӮе•Ҷеһ„ж–ӯзҡ„з»қдҪіжңәйҒҮгҖӮ

2016-2021е№ҙдёӯеӣҪжҷәиғҪжұҪиҪҰж•°йҮҸдёҺжё—йҖҸзҺҮ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家е·ҘдёҡдҝЎжҒҜе®үе…ЁеҸ‘еұ•з ”究дёӯеҝғгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

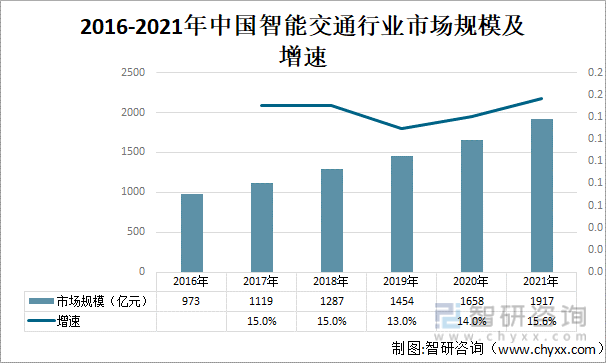

жҷәиғҪдәӨйҖҡзі»з»ҹе°Ҷе…Ҳиҝӣзҡ„дҝЎжҒҜжҠҖжңҜгҖҒж•°жҚ®йҖҡдҝЎжҠҖжңҜгҖҒдј ж„ҹеҷЁжҠҖжңҜгҖҒз”өеӯҗжҺ§еҲ¶жҠҖжңҜд»ҘеҸҠи®Ўз®—жңәжҠҖжңҜзӯүжңүж•Ҳең°з»јеҗҲиҝҗз”ЁдәҺж•ҙдёӘдәӨйҖҡиҝҗиҫ“з®ЎзҗҶдҪ“зі»пјҢд»ҺиҖҢе»әз«Ӣиө·дёҖз§ҚеӨ§иҢғеӣҙеҶ…гҖҒе…Ёж–№дҪҚеҸ‘жҢҘдҪңз”Ёзҡ„пјҢе®һж—¶гҖҒеҮҶзЎ®гҖҒй«ҳж•Ҳзҡ„з»јеҗҲиҝҗиҫ“е’Ңз®ЎзҗҶзі»з»ҹгҖӮ2021е№ҙжҳҜжҲ‘еӣҪж–°еҹәе»әеңЁж”ҝзӯ–гҖҒж–°жҠҖжңҜд»ҘеҸҠе»әи®ҫйЎ№зӣ®дёҠжҢҒз»ӯй«ҳйҖҹеҸ‘еұ•зҡ„дёҖе№ҙпјҢеӣҪеҶ…еҮәеҸ°жҷәж…§дәӨйҖҡеҹәзЎҖи®ҫж–Ҫж”ҝзӯ–129дҫӢеҸ‘еёғж–°жҠҖжңҜ180дҫӢпјҢе®ҢжҲҗжҲ–еңЁе»әйЎ№зӣ®374дҫӢгҖӮзӣ®еүҚжҲ‘еӣҪжҷәиғҪдәӨйҖҡиЎҢдёҡеёӮеңә规模еңЁйҖҗе№ҙжү©еј пјҢ2021е№ҙеёӮеңә规模дёә1917дәҝе…ғпјҢеўһйҖҹиҫҫ14.6%гҖӮ

2016-2021е№ҙдёӯеӣҪжҷәиғҪдәӨйҖҡиЎҢдёҡеёӮеңә规模еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒиҮӘеҠЁй©ҫ驶жҠҖжңҜзҺҜеўғеҲҶжһҗпјҲTпјү

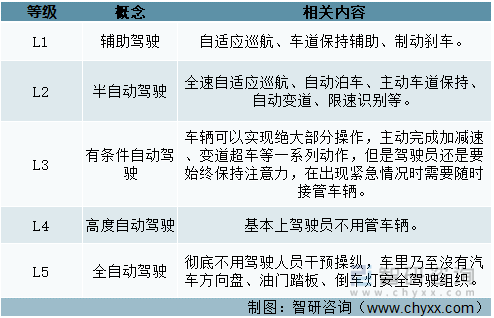

иҮӘеҠЁй©ҫ驶д»ҺL1еҲ°L5жҖ»е…ұеҲҶдёә5дёӘзӯүзә§пјҢзә§еҲ«и¶Ҡй«ҳпјҢиҮӘеҠЁеҢ–зЁӢеәҰи¶Ҡй«ҳгҖӮ

иҮӘеҠЁй©ҫ驶зӯүзә§еҲ’еҲҶ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

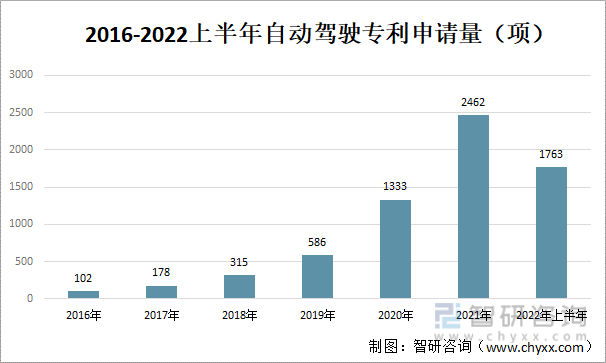

иҮӘеҠЁй©ҫ驶еҲ©з”ЁзҪ‘з»ңжҠҖжңҜдёӯзҡ„зӣёе…із®—жі•гҖҒй«ҳзҒөж•ҸеәҰдј ж„ҹеҷЁе’Ңзӣёе…ідҝЎжҒҜйҮҮйӣҶи®ҫеӨҮпјҢеҜ№иҪҰиҫҶиЎҢ驶иҝҮзЁӢдёӯзҡ„йҒ“и·ҜзҠ¶еҶөдҝЎжҒҜиҝӣиЎҢз»јеҗҲ收йӣҶгҖӮйҖҡиҝҮеӨ„зҗҶи®ҫи®ЎпјҢеҸҜд»ҘеҜ№иҪҰиҫҶиЎҢ驶иҝҮзЁӢдёӯйҮҮйӣҶеҲ°зҡ„ж•°жҚ®иҝӣиЎҢеҲҶжһҗпјҢ并йҖҡиҝҮжҺ§еҲ¶зі»з»ҹе®ҢжҲҗиҪҰиҫҶзҡ„иЎҢ驶方еҗ‘д»ҘеҸҠе…¶д»–зӣёе…іжҺ§еҲ¶гҖӮжӯӨйЎ№жҠҖжңҜеҸҜд»Ҙжңүж•Ҳең°ж”№еҸҳдј з»ҹжұҪиҪҰзҡ„й©ҫ驶方ејҸпјҢеңЁжҸҗй«ҳиҪҰиҫҶиЎҢ驶ж•ҲзҺҮзҡ„еҹәзЎҖдёҠпјҢд№ҹеҸҜд»ҘжүҝжӢ…й©ҫ驶е‘ҳзҡ„е·ҘдҪңпјҢеҗҢж—¶иҝҳиғҪйҷҚдҪҺдәӨйҖҡдәӢж•…зҡ„еҸ‘з”ҹзҺҮгҖӮиҮӘеҠЁй©ҫ驶专еҲ©з”іжғ…еҶөйҖҗе№ҙдёҠеҚҮпјҢ2022е№ҙдёҠеҚҠе№ҙдёә1763йЎ№гҖӮ

2016-2022дёҠеҚҠе№ҙиҮӘеҠЁй©ҫ驶专еҲ©з”іиҜ·йҮҸпјҲйЎ№пјү

жіЁпјҡд»…жҗңе…ій”®иҜҚдёәвҖңиҮӘеҠЁй©ҫ驶вҖқ

иө„ж–ҷжқҘжәҗпјҡдҪ°и…ҫзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҮӘеҠЁй©ҫ驶зҰ»дёҚејҖд»Ҙдәәе·ҘжҷәиғҪдёәеҹәзЎҖзҡ„з®—жі•гҖҒз®—еҠӣе’Ңж•°жҚ®ж”Ҝж’‘гҖӮдәәе·ҘжҷәиғҪе’Ңж„ҹзҹҘжҠҖжңҜеҸҜд»ҘжҸҗдҫӣжӣҙе®үе…ЁгҖҒжӣҙе…·зЎ®е®ҡжҖ§зҡ„иЎҢдёәпјҢд»ҺиҖҢеёҰжқҘзҮғжІ№ж•ҲзҺҮгҖҒиҲ’йҖӮжҖ§е’ҢдҫҝеҲ©жҖ§зӯүдјҳеҠҝпјҢдәәе·ҘжҷәиғҪзҡ„еҸ‘еұ•з»ҸеҺҶдәҶдёүдёӘйҳ¶ж®өеҚівҖңжҷәиғҪи®Ўз®—вҖқйҳ¶ж®өгҖҒвҖңжҷәиғҪи®Ўз®—вҖқйҳ¶ж®өгҖҒи®ӨзҹҘеұӮж¬Ўзҡ„жҷәиғҪеҢ–гҖӮдәәе·ҘжҷәиғҪдё“еҲ©з”іиҜ·йҮҸйҖҗе№ҙдёҠеҚҮпјҢ2022дёҠеҚҠе№ҙдёә4263йЎ№гҖӮ

2016-2022дёҠеҚҠе№ҙдәәе·ҘжҷәиғҪдё“еҲ©з”іиҜ·йҮҸпјҲйЎ№пјү

жіЁпјҡд»…жҗңе…ій”®иҜҚдёәвҖңдәәе·ҘжҷәиғҪвҖқ

иө„ж–ҷжқҘжәҗпјҡдҪ°и…ҫзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

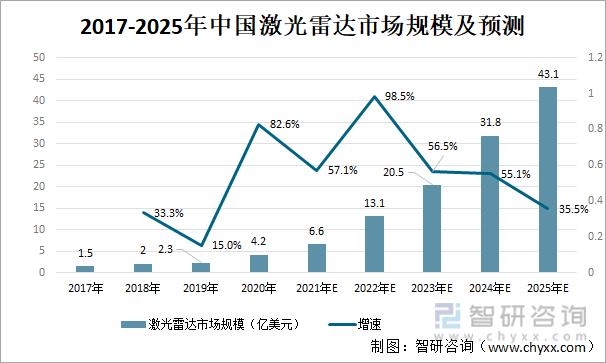

жҝҖе…үйӣ·иҫҫиў«и®ӨдёәжҳҜ L3 д»ҘдёҠиҮӘеҠЁй©ҫ驶зҡ„ж ёеҝғдј ж„ҹеҷЁгҖӮжҝҖе…үйӣ·иҫҫе…је…·жөӢи·қиҝңгҖҒи§’еәҰеҲҶиҫЁзҺҮдјҳгҖҒеҸ—зҺҜеўғе…үз…§еҪұе“Қе°Ҹзҡ„зү№зӮ№пјҢдё”ж— йңҖж·ұеәҰеӯҰд№ з®—жі•пјҢеҸҜзӣҙжҺҘиҺ·еҫ—зү©дҪ“зҡ„и·қзҰ»е’Ңж–№дҪҚдҝЎжҒҜгҖӮиҝҷдәӣзӣёиҫғдәҺе…¶д»–дј ж„ҹеҷЁзҡ„дјҳеҠҝпјҢеҸҜжҳҫи‘—жҸҗеҚҮиҮӘеҠЁй©ҫ驶系з»ҹзҡ„еҸҜйқ жҖ§пјҢдёӯеӣҪжҝҖе…үйӣ·иҫҫзҡ„еёӮеңә规模еңЁйҖҗе№ҙдёҠеҚҮпјҢжІҷеҲ©ж–Үж•°жҚ®жҳҫзӨәпјҢйў„и®ЎеҲ°2025е№ҙдёӯеӣҪйӣ·иҫҫзҡ„еёӮеңә规模е°ҶдјҡиҫҫеҲ°43.1дәҝзҫҺе…ғгҖӮе…¶дёӯиҪҰиҪҪйўҶеҹҹеҚіж— дәәй©ҫ驶е’Ңй«ҳзә§иҫ…еҠ©й©ҫ驶жҳҜе…¶дё»иҰҒз»„жҲҗйғЁеҲҶгҖӮ

2017-2025е№ҙдёӯеӣҪжҝҖе…үйӣ·иҫҫеёӮеңә规模еҸҠйў„жөӢ

иө„ж–ҷжқҘжәҗпјҡжІҷеҲ©ж–ҮгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

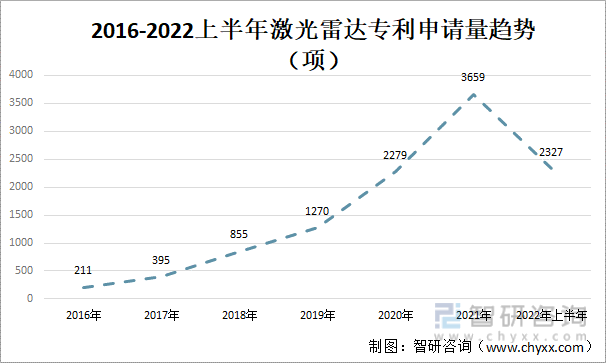

жҝҖе…үйӣ·иҫҫдё“еҲ©з”іиҜ·йҮҸд№ҹе‘ҲйҖҗе№ҙдёҠеҚҮи¶ӢеҠҝпјҢ2022е№ҙдёҠеҚҠе№ҙдёә2327йЎ№гҖӮ

2016-2022дёҠеҚҠе№ҙжҝҖе…үйӣ·иҫҫдё“еҲ©з”іиҜ·йҮҸи¶ӢеҠҝпјҲйЎ№пјү

жіЁпјҡд»…жҗңе…ій”®иҜҚдёәвҖңжҝҖе…үйӣ·иҫҫвҖқ

иө„ж–ҷжқҘжәҗпјҡдҪ°и…ҫзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжұҪиҪҰиҮӘеҠЁй©ҫ驶иЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰиҮӘеҠЁй©ҫ驶иЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰиҮӘеҠЁй©ҫ驶иЎҢдёҡз«һдәүзӯ–з•Ҙз ”з©¶еҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪжұҪиҪҰиҮӘеҠЁй©ҫ驶иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжұҪиҪҰиҮӘеҠЁй©ҫ驶иЎҢдёҡеүҚжҷҜи°ғз ”пјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪиҮӘеҠЁй©ҫ驶иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡйҰ–йғЁиЎҢдёҡ法规еҸ‘еёғпјҢL3еҸ‘еұ•иҝӣзЁӢеҠ йҖҹ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҮӘеҠЁй©ҫ驶иЎҢдёҡеҸ‘еұ•зҺҜеўғ(PEST)еҲҶжһҗпјҡ иҮӘеҠЁй©ҫ驶еӨ§жңүжңӘжқҘ[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)