ж‘ҳиҰҒпјҡ

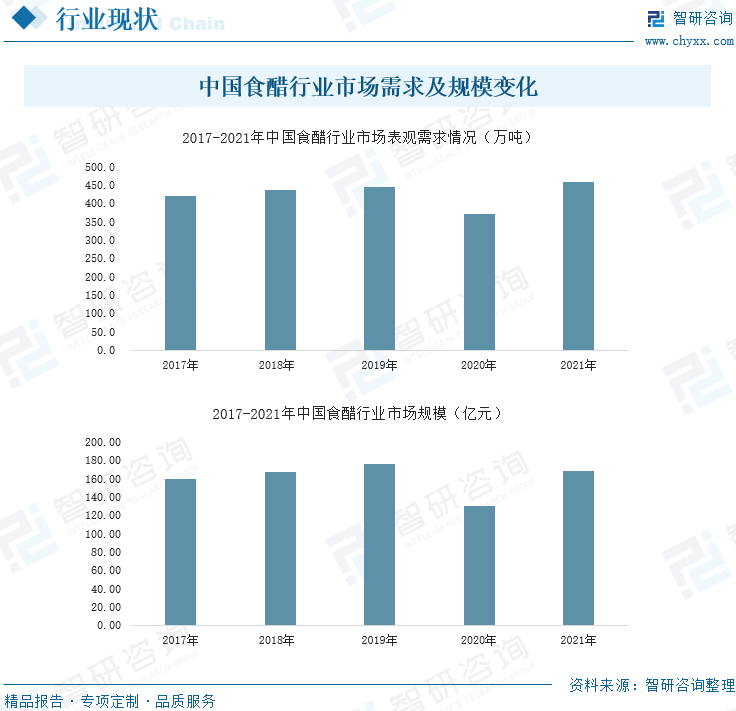

иЎҢдёҡзҺ°зҠ¶пјҡеёӮеңәйңҖжұӮзЁіжӯҘжҸҗеҚҮпјҢдјҒдёҡз»ҸиҗҘйқўдёҙжҢ‘жҲҳ

иҝ‘е№ҙжқҘпјҢйҷӨ2020е№ҙеҸ—з–«жғ…еҪұе“ҚеӨ–пјҢдёӯеӣҪйЈҹйҶӢеёӮеңәйңҖжұӮзЁіжӯҘеўһй•ҝпјҢ2021е№ҙпјҢдёӯеӣҪйЈҹйҶӢеёӮеңәйңҖжұӮиҫҫ458.7дёҮеҗЁпјҢ2019-2021е№ҙпјҢеёӮеңәйңҖжұӮеӨҚеҗҲеўһй•ҝзҺҮдёә0.82%гҖӮз”ұдәҺдјҒдёҡз”ҹдә§жҲҗжң¬еҺӢеҠӣпјҢеҜјиҮҙ2021е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡеҶ…еӨ§йғЁеҲҶдјҒдёҡзӣҲеҲ©иғҪеҠӣе‘ҲдёӢж»‘зҠ¶жҖҒгҖӮдёәйҖӮеә”дёӢжёёж¶Ҳиҙ№д№ жғҜеҸҳеҢ–пјҢдёӯеӣҪеӨ§йғЁеҲҶйЈҹйҶӢдјҒдёҡиҝ‘е№ҙжқҘйғҪеңЁеҠ еӨ§дјҒдёҡж–°дә§е“Ғз ”еҸ‘жҠ•е…ҘгҖӮйҡҸзқҖдёӢжёёж¶Ҳиҙ№д№ жғҜзҡ„еҸҳеҢ–пјҢзәҝдёҠй”Җе”®жё йҒ“жҲҗдёәдјҒдёҡдә§е“Ғй”Җе”®зҪ‘з»ңжһ„е»әйҮҚдёӯд№ӢйҮҚ

дјҒдёҡж јеұҖпјҡжҒ’йЎәйҶӢдёҡиЎҢдёҡең°дҪҚзЁіеӣәпјҢиЎҢдёҡйӣҶдёӯеәҰжңүеҫ…жҸҗй«ҳ

з»“еҗҲдә§йҮҸеҸҠй”Җ售收е…ҘеёӮеңәеҚ жңүжғ…еҶөзңӢпјҢжҒ’йЎәйҶӢдёҡзӣ®еүҚдҫқж—§жҳҜдёӯеӣҪйЈҹйҶӢиЎҢдёҡеҶ…зҡ„йҫҷеӨҙдјҒдёҡпјҢзҙ«жһ—йҶӢдёҡеңЁиЎҢдёҡдёӯд№ҹеұһдәҺ第дёҖжўҜйҳҹгҖӮиЎҢдёҡеҶ…еӨҙйғЁдјҒдёҡзҡ„еёӮеңәй”Җе”®еҚ жҜ”й«ҳдәҺеёӮеңәдә§йҮҸеҚ жҜ”пјҢиЎҢдёҡеҶ…еӨҙйғЁдјҒдёҡдә§й”Җжғ…еҶөжӣҙеҘҪгҖҒдә§е“Ғе”®д»·жӣҙй«ҳгҖӮеҜ№жҜ”зҫҺгҖҒж—ҘзӯүеӣҪйЈҹйҶӢиЎҢдёҡйӣҶдёӯзЁӢеәҰпјҢдёӯеӣҪйЈҹйҶӢиЎҢдёҡйӣҶдёӯеәҰдёҚй«ҳпјҢжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

еҸ‘еұ•и¶ӢеҠҝпјҡдјҒдёҡж–°еһӢдә§е“Ғз ”еҸ‘жҠ•е…ҘиҝӣдёҖжӯҘеўһеҠ пјҢеұ…ж°‘е“ҒзүҢж¶Ҳиҙ№ж„ҸиҜҶиҝӣдёҖжӯҘеўһејә

д»Һиҝ‘е№ҙжқҘдёӯеӣҪйЈҹйҶӢдјҒдёҡдә§е“Ғй”Җе”®з§Қзұ»жғ…еҶөжқҘзңӢпјҢдј з»ҹзҡ„зғ№йҘӘгҖҒдҪҗж–ҷйҶӢзұ»дә§е“Ғе·Іж— жі•еҲәжҝҖеёӮеңәж¶Ҳиҙ№пјҢжІ№йҶӢжұҒгҖҒиӢ№жһңйҶӢеҸҠжіЎйҶӢзұ»йҘ®ж–ҷзӯүж–°еһӢйҶӢзұ»дә§е“ҒеёӮеңәж¶Ҳиҙ№еҖјйҖҗе№ҙжҸҗеҚҮпјҢдёӯеӣҪеҗ„йЈҹйҶӢдјҒдёҡйғҪеңЁйҖҗе№ҙеҠ еӨ§иЎҢдёҡиө„йҮ‘жҠ•е…ҘпјҢеңЁиҝӣдёҖжӯҘе®Ңе–„жҷәиғҪеҢ–з”ҹдә§и®ҫеӨҮзҡ„еҗҢж—¶еҠ еӨ§ж–°еһӢйҶӢзұ»дә§е“Ғз ”еҸ‘гҖҒеўһеҠ дјҒдёҡйҶӢдә§е“Ғз§Қзұ»пјҢеўһеҠ дјҒдёҡиЎҢдёҡз«һдәүеҠӣгҖӮйҡҸзқҖеёӮеңәиҰҒжұӮйҖҗжӯҘжҸҗй«ҳпјҢиЎҢдёҡз«һдәүйҡҫеәҰжҸҗеҚҮпјҢдјҒдёҡй—ҙз«һдәүиҝӣдёҖжӯҘеҠ еү§пјҢиЎҢдёҡйӣҶдёӯеәҰжңүжңӣиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

е…ій”®иҜҚпјҡйЈҹйҶӢиЎҢдёҡзҺ°зҠ¶гҖҒйЈҹйҶӢиЎҢдёҡдә§дёҡй“ҫгҖҒдјҒдёҡж јеұҖгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒиЎҢдёҡзҺ°зҠ¶пјҡж¶Ҳиҙ№йңҖжұӮгҖҒд№ жғҜиҪ¬еҸҳпјҢиЎҢдёҡз»ҸиҗҘйқўдёҙжҢ‘жҲҳ

1гҖҒиЎҢдёҡйңҖжұӮзЁіжӯҘжҸҗеҚҮпјҢиЎҢдёҡдә§е“ҒеўһеҠ

2016-2019е№ҙпјҢдёӯеӣҪйЈҹйҶӢдә§йҮҸжҜҸе№ҙд»Ҙ1%~3.5%зҡ„йҖҹеәҰе№ізЁіеўһй•ҝпјҢ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢдёӢжёёйңҖжұӮ收缩пјҢиЎҢдёҡдә§йҮҸдёӢж»‘пјӣ2021е№ҙпјҢдёӯеӣҪйЈҹйҶӢжҖ»дә§йҮҸиҫҫ460дёҮеҗЁпјҢ2016-2021е№ҙдёӯеӣҪйЈҹйҶӢдә§йҮҸеӨҚеҗҲеўһй•ҝзҺҮдёә1.59%гҖӮ2020е№ҙпјҢз”ұдәҺдёӢжёёйңҖжұӮеӨ§е№…收缩пјҢдёӯеӣҪйЈҹйҶӢдјҒдёҡдёәеўһеҠ дјҒдёҡдә§е“Ғй”ҖйҮҸгҖҒзЁіе®ҡдјҒдёҡзӣҲеҲ©пјҢеҗ„дјҒдёҡзә·зә·йҷҚдҪҺдә§е“Ғе”®д»·пјҢеҜјиҮҙдёӯеӣҪйЈҹйҶӢй”Җе”®еқҮд»·еӨ§е№…йҷҚиҮі3500е…ғ/еҗЁпјҢиЎҢдёҡеҶ…еӨҙйғЁдјҒдёҡиҗҘ收еӨ§е№…еҮҸе°‘пјӣ2021е№ҙдёӯеӣҪйЈҹйҶӢдә§е“Ғй”Җд»·е°Ҹе№…еӣһеҚҮиҮі3684е…ғ/еҗЁгҖӮ

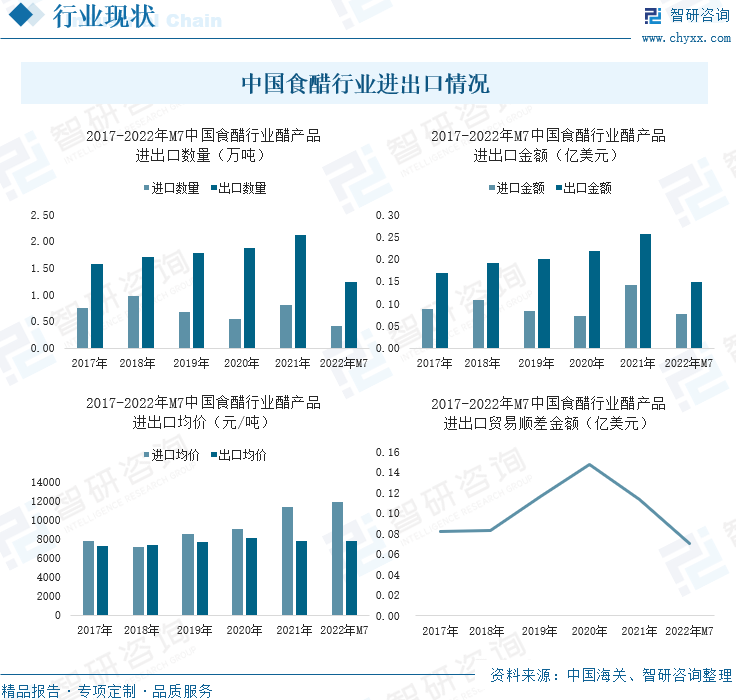

дёӯеӣҪйЈҹйҶӢеҸҠдё»иҰҒйЈҹйҶӢз”ҹдә§дјҒдёҡдә§й”Җжғ…еҶө

иҷҪ然иҝ‘е№ҙжқҘдёӯеӣҪеұ…ж°‘йЈҹйҶӢдә§е“ҒдәәеқҮж¶Ҳиҙ№йҖҗе№ҙжҸҗй«ҳпјҢдҪҶдёҠеҚҮе№…еәҰжңүйҷҗпјҢдҫқж—§з»ҙжҢҒеңЁдәәеқҮжҜҸе№ҙ3еҚғе…Ӣе·ҰеҸіпјҢдёҺзҫҺгҖҒж—ҘзӯүеӣҪйЈҹйҶӢдә§е“ҒдәәеқҮж¶Ҳиҙ№е·®и·қд»Қжңүиҝ‘дёҖеҖҚе·ҰеҸіпјҢе·®и·қиҫғеӨ§пјҢ2021е№ҙе°Ҹе№…зј©еҮҸиҮі0.11дәҝзҫҺе…ғгҖӮеӣ жӯӨпјҢдёӯеӣҪйЈҹйҶӢдјҒдёҡдјҡе°ҶйғЁеҲҶеӣҪеҶ…ж— жі•ж¶ҲеҢ–зҡ„йЈҹйҶӢдә§е“Ғе”®еҫҖйңҖжұӮиҫғй«ҳзҡ„еӣҪ家пјҢдёӯеӣҪйЈҹйҶӢиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“дёҖзӣҙе‘ҲзҺ°иҙёжҳ“йЎәе·®зҠ¶жҖҒгҖӮ2021е№ҙпјҢдёӯеӣҪйЈҹйҶӢдә§е“ҒиҝӣеҮәеҸЈж•°йҮҸеҲҶеҲ«дёә0.80дёҮеҗЁгҖҒ2.12дёҮеҗЁпјҢиҝӣеҮәеҸЈйҮ‘йўқеҲҶеҲ«дёә0.14дәҝзҫҺе…ғгҖҒ0.26дәҝзҫҺе…ғгҖӮз”ұдәҺдёӯеӣҪйЈҹйҶӢиЎҢдёҡжӯЈеӨ„дәҺиЎҢдёҡе“ҒзүҢеҸ‘еұ•еүҚдёӯжңҹпјҢй«ҳз«ҜйЈҹйҶӢдә§е“Ғз§Қзұ»иҫғе°‘пјҢйҡҸзқҖдёӯеӣҪеёӮеңәж¶Ҳиҙ№и§Ӯеҝөзҡ„иҪ¬еҸҳпјҢдј з»ҹзҡ„ж—ҘеёёйЈҹйҶӢдә§е“Ғж— жі•ж»Ўи¶іеёӮеңәйңҖжұӮпјҢеӣ жӯӨйңҖиҰҒд»ҺеӣҪеӨ–иҝӣеҸЈйғЁеҲҶй«ҳз«ҜйЈҹйҶӢдә§е“ҒеЎ«иЎҘеёӮеңәз©әзҷҪгҖӮ2021е№ҙпјҢдёӯеӣҪйЈҹйҶӢдә§е“ҒиҝӣеҮәеҸЈеқҮд»·еҲҶеҲ«дёә11414е…ғ/еҗЁгҖҒ7821е…ғ/еҗЁгҖӮ

дёӯеӣҪйЈҹйҶӢиЎҢдёҡиҝӣеҮәеҸЈжғ…еҶө

иҝ‘е№ҙжқҘпјҢйҷӨ2020е№ҙеҸ—з–«жғ…еҪұе“ҚеӨ–пјҢдёӯеӣҪйЈҹйҶӢеёӮеңәйңҖжұӮзЁіжӯҘеўһй•ҝпјҢ2021е№ҙпјҢдёӯеӣҪйЈҹйҶӢеёӮеңәйңҖжұӮиҫҫ458.7дёҮеҗЁпјҢ2019-2021е№ҙпјҢеёӮеңәйңҖжұӮеӨҚеҗҲеўһй•ҝзҺҮдёә0.82%гҖӮ

дёӯеӣҪйЈҹйҶӢиЎҢдёҡеёӮеңәйңҖжұӮеҸҠ规模еҸҳеҢ–

дёӯеӣҪйЈҹйҶӢиЎҢдёҡз»Ҳз«Ҝж¶Ҳиҙ№дё»иҰҒз”ұ家еәӯж¶Ҳиҙ№иҖ…еҸҠйӨҗйҘ®иЎҢдёҡж¶Ҳиҙ№иҖ…з»„жҲҗпјҢ2020е№ҙпјҢз”ұдәҺз–«жғ…е°Ғй—ӯз®ЎзҗҶпјҢдёӯеӣҪйӨҗйҘ®иЎҢдёҡйҒӯеҸ—е·ЁеӨ§жү“еҮ»пјҢйЈҹйҶӢдёӢжёёйңҖжұӮеӣ жӯӨеӨ§е№…зј©еҮҸпјӣеҶҚз”ұдәҺиЎҢдёҡеҶ…еҗ„дјҒдёҡеӣ з–«жғ…еҪұе“ҚпјҢдёәдҝқжҢҒдјҒдёҡзӣҲеҲ©зә·зә·дёӢи°ғдә§е“Ғд»·ж јпјҢдҪҝеҫ—2020е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡеёӮеңә规模еӨ§е№…зј©еҮҸпјҢ2021е№ҙеёӮеңәе”®д»·е°Ҹе№…еӣһеҚҮпјҢиЎҢдёҡеёӮеңә规模еўһиҮі169дәҝе…ғе·ҰеҸігҖӮ

дёӯеӣҪйЈҹйҶӢиЎҢдёҡдә§дёҡй“ҫеӣҫи°ұ

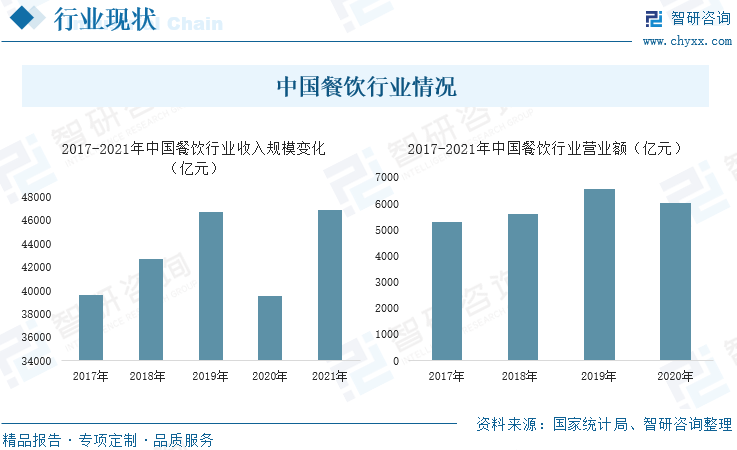

дёӯеӣҪйӨҗйҘ®иЎҢдёҡжғ…еҶө

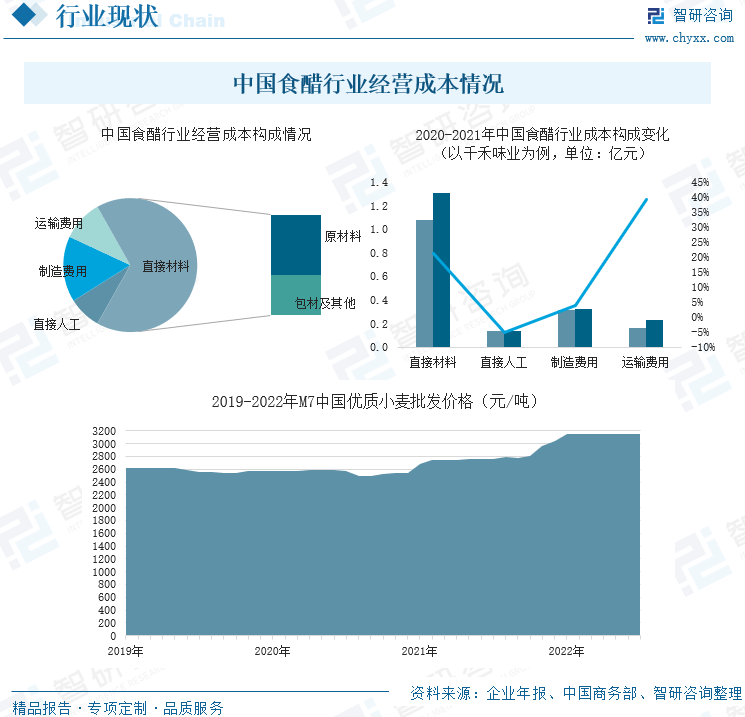

2гҖҒдёҠжёёз”ҹдә§еҺҹж–ҷжҲҗжң¬жіўеҠЁгҖҒдёӢжёёж¶Ҳиҙ№иҖ…ж¶Ҳиҙ№д№ жғҜиҪ¬еҸҳпјҢдјҒдёҡзӣҲеҲ©иғҪеҠӣеҸ—еҪұе“Қ

дёӯеӣҪйЈҹйҶӢиЎҢдёҡжҲҗжң¬дё»иҰҒз”ұ67%е·ҰеҸізҡ„зӣҙжҺҘжқҗж–ҷйҮҮиҙӯиҠұиҙ№гҖҒ8%е·ҰеҸізҡ„дәәе·ҘжҲҗжң¬иҠұиҙ№гҖҒ16%е·ҰеҸізҡ„еҲ¶йҖ жҲҗжң¬иҠұиҙ№еҸҠ10%е·ҰеҸізҡ„иҝҗиҫ“жҲҗжң¬иҠұиҙ№з»„жҲҗпјҢе…¶дёӯ67%е·ҰеҸізҡ„зӣҙжҺҘжқҗж–ҷйҮҮиҙӯиҠұиҙ№дёӯжңү30%д»ҘдёҠжҳҜжқҘиҮӘдәҺйЈҹйҶӢз”ҹдә§еҺҹж–ҷйҮҮиҙӯпјҢеү©дҪҷйғЁеҲҶжқҘиҮӘдәҺйЈҹйҶӢдә§е“ҒеҢ…иЈ…жқҗж–ҷйҮҮиҙӯгҖӮдёӯеӣҪйЈҹйҶӢиЎҢдёҡдёӯпјҢдјҒдёҡйЈҹйҶӢдә§е“Ғзҡ„дё»иҰҒз”ҹдә§еҺҹж–ҷжҳҜеӨ§зұігҖҒе°ҸйәҰгҖҒзіҜзұізӯүи°·зү©дә§е“ҒпјҢз”ұдәҺеҗ„ж–№йқўеӣ зҙ еҪұе“ҚпјҢдёӯеӣҪеӨ§зұіе°ҸйәҰзӯүд»·ж јдёҠж¶ЁпјҢеҜјиҮҙиЎҢдёҡеҶ…йғЁеҲҶдјҒдёҡжқҗж–ҷйҮҮиҙӯжҲҗжң¬дёҠеҚҮпјҢеҶҚз”ұдәҺдә§е“Ғиҝҗиҫ“иҠұиҙ№дёҠж¶ЁпјҢиЎҢдёҡеҶ…еӨ§йғЁеҲҶдјҒдёҡз»ҸиҗҘжҲҗжң¬еўһеҠ гҖӮ

дёӯеӣҪйЈҹйҶӢиЎҢдёҡз»ҸиҗҘжҲҗжң¬жғ…еҶө

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеёӮеңәйңҖжұӮжҪңеҠӣжҠҘе‘ҠгҖӢ

з”ұдәҺдјҒдёҡз”ҹдә§жҲҗжң¬еҺӢеҠӣпјҢеҜјиҮҙ2021е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡеҶ…еӨ§йғЁеҲҶдјҒдёҡзӣҲеҲ©иғҪеҠӣе‘ҲдёӢж»‘зҠ¶жҖҒпјҢдҪҶз”ұдәҺеӨ§йғЁеҲҶдјҒдёҡз»ҸиҗҘзӯ–з•Ҙи°ғж•ҙиҫғеҘҪпјҢеӨ§йғЁеҲҶдјҒдёҡзӣҲеҲ©дёӢж»‘е№…еәҰдёҚеӨ§пјҢдјҒдёҡеҲ©ж¶Ұдҫқ然еҸҜи§ӮгҖӮдёәйҖӮеә”дёӢжёёж¶Ҳиҙ№д№ жғҜеҸҳеҢ–пјҢдёӯеӣҪеӨ§йғЁеҲҶйЈҹйҶӢдјҒдёҡиҝ‘е№ҙжқҘйғҪеңЁеҠ еӨ§дјҒдёҡж–°дә§е“Ғз ”еҸ‘жҠ•е…ҘгҖӮеҰӮжҒ’йЎәйҶӢдёҡпјҢ2021е№ҙиҜҘдјҒдёҡе№ҙз ”еҸ‘жҠ•е…ҘйҮ‘йўқиҫҫеҲ°дәҶ0.79дәҝе…ғпјҢжҜ”2016е№ҙеўһеӨҡдәҶ0.31дәҝе…ғпјҢеҚ дјҒдёҡжҖ»иҗҘ收жҜ”дҫӢд№ҹжңүжүҖдёҠеҚҮгҖӮ

дёӯеӣҪйЈҹйҶӢйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶө

дёәеўһеҠ дјҒдёҡдә§е“Ғй”Җе”®пјҢиҝ‘е№ҙжқҘиЎҢдёҡеҶ…еҗ„дјҒдёҡйғҪеңЁдёҚж–ӯжӢ“еұ•дјҒдёҡй”Җе”®жё йҒ“пјҢеҰӮеҠ еҠ йЈҹе“ҒпјҢиҝ‘е№ҙжқҘиҜҘдјҒдёҡзҡ„зәҝдёӢй”Җе”®зҪ‘еңЁе…ЁеӣҪй“әи®ҫзҡ„жӣҙдёәеқҮеҢҖпјҢдә§е“ҒзәҝдёӢй”Җе”®зҪ‘з»ңеҹәжң¬жҲҗеһӢпјӣдҪҶйҡҸзқҖдёӢжёёж¶Ҳиҙ№д№ жғҜзҡ„еҸҳеҢ–пјҢзәҝдёҠй”Җе”®жё йҒ“жҲҗдёәдјҒдёҡдә§е“Ғй”Җе”®зҪ‘з»ңжһ„е»әйҮҚдёӯд№ӢйҮҚпјҢжҒ’йЎәйҶӢдёҡеҸҠеҚғзҰҫе‘ідёҡиҝ‘е№ҙжқҘзәҝдёҠй”Җе”®жү©еұ•еҠӣеәҰжӣҙеӨ§пјҢдјҒдёҡзәҝдёҠй”Җ售收е…ҘжҜ”дҫӢйҖҗе№ҙеўһй«ҳпјҢеңЁз–«жғ…еҪўеҠҝеҪұе“ҚдёӢпјҢдјҒдёҡеӣ жӯӨдҝқжҢҒдәҶдјҒдёҡдә§е“ҒиҗҘй”ҖгҖӮ

дәҢгҖҒдјҒдёҡж јеұҖпјҡжҒ’йЎәйҶӢдёҡйҫҷеӨҙең°дҪҚзЁіеӣәпјҢиЎҢдёҡйӣҶдёӯеәҰжңүеҫ…жҸҗй«ҳ

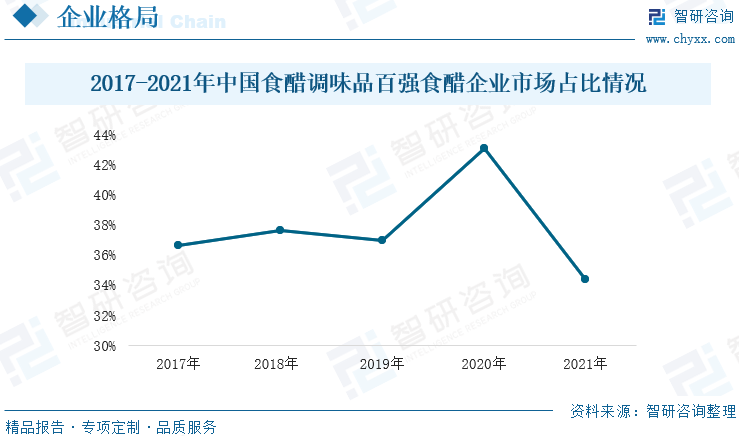

иҝ‘е№ҙжқҘпјҢдёӯеӣҪйЈҹйҶӢжҖ»дә§йҮҸе°Ҹе№…дёҠеҚҮпјҢдҪҶдёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡе…¬еёғзҡ„зҷҫејәйЈҹйҶӢдјҒдёҡжҖ»дә§йҮҸеҚҙе‘ҲйҖҗе№ҙдёӢж»‘жҖҒеҠҝпјҢдёӯеӣҪйЈҹйҶӢиЎҢдёҡеӨҙйғЁдјҒдёҡеёӮеңәеҚ жңүзҺҮдёҠдёӢжіўеҠЁгҖҒжҖ»дҪ“е‘ҲдёӢйҷҚжҖҒеҠҝпјҢ2021е№ҙиҜҘжҜ”дҫӢйҷҚиҮі34.34%пјҢеҗҢжҜ”еҮҸе°‘иҝ‘10дёӘзҷҫеҲҶзӮ№пјҢиЎҢдёҡйӣҶдёӯеәҰдёӢйҷҚгҖӮеҜ№жҜ”зҫҺгҖҒж—ҘзӯүеӣҪйЈҹйҶӢиЎҢдёҡйӣҶдёӯзЁӢеәҰпјҢдёӯеӣҪйЈҹйҶӢиЎҢдёҡйӣҶдёӯеәҰдёҚй«ҳпјҢжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

2017-2021е№ҙдёӯеӣҪйЈҹйҶӢи°ғе‘іе“ҒзҷҫејәйЈҹйҶӢдјҒдёҡеёӮеңәеҚ жҜ”жғ…еҶө

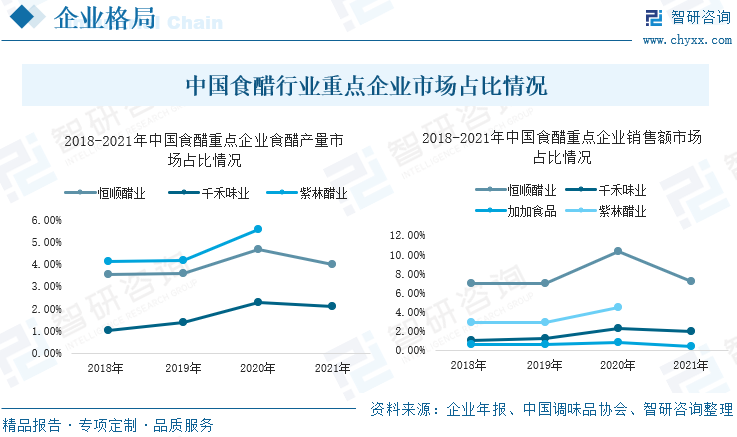

жҢүдә§е“Ғз”ҹдә§жғ…еҶөзңӢпјҢиҝ‘е№ҙжқҘпјҢжҒ’йЎәйҶӢдёҡгҖҒеҚғзҰҫе‘ідёҡеҸҠзҙ«жһ—йҶӢдёҡзҡ„еёӮеңәеҚ жңүзҺҮеҲҶеҲ«дёә4%е·ҰеҸігҖҒ1.7%е·ҰеҸігҖҒ4.5%е·ҰеҸігҖӮжҢүй”Җ售收е…Ҙжғ…еҶөзңӢпјҢ2021е№ҙпјҢжҒ’йЎәйҶӢдёҡгҖҒеҚғзҰҫе‘ідёҡгҖҒеҠ еҠ йЈҹе“Ғзҡ„иЎҢдёҡеёӮеңәеҚ жңүзҺҮеҲҶеҲ«дёә7.17%гҖҒ1.90%гҖҒ0.43%пјҢиҝ‘е№ҙжқҘзҙ«жһ—йҶӢдёҡе№іеқҮеёӮеңәеҚ жңүзҺҮеңЁ3%е·ҰеҸігҖӮз»“еҗҲдә§йҮҸеҸҠй”Җ售收е…ҘеёӮеңәеҚ жңүжғ…еҶөзңӢпјҢжҒ’йЎәйҶӢдёҡзӣ®еүҚдҫқж—§жҳҜдёӯеӣҪйЈҹйҶӢиЎҢдёҡеҶ…зҡ„йҫҷеӨҙдјҒдёҡпјҢзҙ«жһ—йҶӢдёҡеңЁиЎҢдёҡдёӯд№ҹеұһдәҺ第дёҖжўҜйҳҹгҖӮиЎҢдёҡеҶ…еӨҙйғЁдјҒдёҡзҡ„еёӮеңәй”Җе”®еҚ жҜ”й«ҳдәҺеёӮеңәдә§йҮҸеҚ жҜ”пјҢиЎҢдёҡеҶ…еӨҙйғЁдјҒдёҡдә§й”Җжғ…еҶөжӣҙеҘҪгҖҒдә§е“Ғе”®д»·жӣҙй«ҳгҖӮ

дёӯеӣҪйЈҹйҶӢиЎҢдёҡйҮҚзӮ№дјҒдёҡеёӮеңәеҚ жҜ”жғ…еҶө

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдјҒдёҡж–°еһӢдә§е“Ғз ”еҸ‘жҠ•е…ҘиҝӣдёҖжӯҘеўһеҠ пјҢеұ…ж°‘е“ҒзүҢж¶Ҳиҙ№ж„ҸиҜҶиҝӣдёҖжӯҘеўһејә

1гҖҒеёӮеңәйңҖжұӮжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

дёӯеӣҪеұ…ж°‘йҶӢдә§е“ҒдәәеқҮж¶Ҳиҙ№дёҚи¶іпјҢдёӢжёёж¶Ҳиҙ№еҸҜеўһй•ҝж¶Ҳиҙ№еёӮеңәе№ҝйҳ”гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪйҶӢдә§е“ҒдәәеқҮж¶Ҳиҙ№йҮҸе‘ҲзҺ°ж•ҙдҪ“еўһеҠ жҖҒеҠҝпјҢдёӯеӣҪеёӮеңәеҜ№йҶӢдә§е“Ғж¶Ҳиҙ№йҮҸе№ізЁіеўһеҠ пјҢдёӯеӣҪйЈҹйҶӢиЎҢдёҡеёӮеңә规模жңүжңӣиҝӣдёҖжӯҘжү©еӨ§гҖӮ

2гҖҒзәҝдёҠй”Җе”®жё йҒ“иҝӣдёҖжӯҘеҸ–д»ЈзәҝдёӢдј з»ҹй”Җе”®жё йҒ“

иҝ‘дәӣе№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪз”өе•Ҷе№іеҸ°еҙӣиө·пјҢдёӯеӣҪеұ…ж°‘йҖҗжёҗд№ жғҜзәҝдёҠж¶Ҳиҙ№пјӣ2020е№ҙеҸ—з–«жғ…е°Ғй—ӯз®ЎзҗҶеҪұе“ҚпјҢдёӯеӣҪеұ…ж°‘жІ№зӣҗй…ұйҶӢзӯүеӨ§йғЁеҲҶж—Ҙеёёж¶Ҳиҙ№иў«иҝ«иҪ¬з§»еҲ°зәҝдёҠзҪ‘з»ңй”Җе”®жё йҒ“пјҢдёӯеӣҪеұ…ж°‘зәҝдёҠж¶Ҳиҙ№д№ жғҜеҹәжң¬жҲҗеһӢпјҢзәҝдёӢи¶…еёӮгҖҒе•Ҷеңәзӯүдј з»ҹе®һдҪ“й”Җе”®жё йҒ“з»ҸиҗҘжғ…еҶөйҒӯеҸ—е·ЁеӨ§жү“еҮ»гҖӮжңӘжқҘйҡҸзқҖдёӯеӣҪиҝӣдёҖжӯҘеҹҺеёӮеҢ–пјҢеұ…ж°‘еҹҺеёӮз”ҹжҙ»иҠӮеҘҸиҝӣдёҖжӯҘеҠ йҖҹпјҢдёӯеӣҪеұ…ж°‘зәҝдёҠж¶Ҳиҙ№еҚ жҜ”е°ҶиҝӣдёҖжӯҘеўһеҠ пјҢдёӯеӣҪйЈҹйҶӢиЎҢдёҡзәҝдёӢж¶Ҳиҙ№иҝӣдёҖжӯҘеҸ—еҪұе“ҚпјҢдҝғдҪҝйЈҹйҶӢдјҒдёҡдёҚеҫ—дёҚиҝӣдёҖжӯҘжү©еұ•дјҒдёҡзәҝдёҠй”Җе”®жё йҒ“гҖӮ

3гҖҒдјҒдёҡж–°еһӢдә§е“Ғз ”еҸ‘жҠ•е…ҘиҝӣдёҖжӯҘеўһеҠ

д»Һиҝ‘е№ҙжқҘдёӯеӣҪйЈҹйҶӢдјҒдёҡдә§е“Ғй”Җе”®з§Қзұ»жғ…еҶөжқҘзңӢпјҢдј з»ҹзҡ„зғ№йҘӘгҖҒдҪҗж–ҷйҶӢзұ»дә§е“Ғе·Іж— жі•еҲәжҝҖеёӮеңәж¶Ҳиҙ№пјҢжІ№йҶӢжұҒгҖҒиӢ№жһңйҶӢеҸҠжіЎйҶӢзұ»йҘ®ж–ҷзӯүж–°еһӢйҶӢзұ»дә§е“ҒеёӮеңәж¶Ҳиҙ№еҖјйҖҗе№ҙжҸҗеҚҮпјҢдёӯеӣҪеҗ„йЈҹйҶӢдјҒдёҡйғҪеңЁйҖҗе№ҙеҠ еӨ§иЎҢдёҡиө„йҮ‘жҠ•е…ҘпјҢеңЁиҝӣдёҖжӯҘе®Ңе–„жҷәиғҪеҢ–з”ҹдә§и®ҫеӨҮзҡ„еҗҢж—¶еҠ еӨ§ж–°еһӢйҶӢзұ»дә§е“Ғз ”еҸ‘гҖҒеўһеҠ дјҒдёҡйҶӢдә§е“Ғз§Қзұ»пјҢеўһеҠ дјҒдёҡиЎҢдёҡз«һдәүеҠӣгҖӮ

4гҖҒеұ…ж°‘е“ҒзүҢж¶Ҳиҙ№ж„ҸиҜҶиҝӣдёҖжӯҘеўһејәпјҢиЎҢдёҡйӣҶдёӯеәҰжңүжңӣжҸҗеҚҮ

йҡҸзқҖдёӯеӣҪеұ…ж°‘з”ҹжҙ»ж°ҙе№іжҸҗеҚҮпјҢеҜ№ж¶Ҳиҙ№дә§е“ҒиҙЁйҮҸиҰҒжұӮиҝӣдёҖжӯҘжҸҗй«ҳпјҢе“ҒзүҢж¶Ҳиҙ№ж„ҸиҜҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢйЈҹйҶӢдјҒдёҡзҡ„дә§е“Ғж–°йў–зЁӢеәҰжҲҗдёәж¶Ҳиҙ№е…іжіЁйҮҚзӮ№пјҢдјҒдёҡзҡ„е“ҒзүҢи®ӨзҹҘеәҰжҲҗдёәеёӮеңәж¶Ҳиҙ№йҖүжӢ©зҡ„е…ій”®гҖӮйҡҸзқҖеёӮеңәиҰҒжұӮйҖҗжӯҘжҸҗй«ҳпјҢиЎҢдёҡз«һдәүйҡҫеәҰжҸҗеҚҮпјҢдјҒдёҡй—ҙз«һдәүиҝӣдёҖжӯҘеҠ еү§пјҢиЎҢдёҡйӣҶдёӯеәҰжңүжңӣиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡеёӮеңә规模еҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡеёӮеңә规模еҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡеёӮеңә规模еҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2023е№ҙдёӯеӣҪи°ғе‘іе“ҒиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҒҘеә·ж¶Ҳиҙ№йЈҺиө·ж—¶пјҢйҶӢдёҡеҘӢжҘ«е…ұз„•ж–°[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡдә§дёҡй“ҫе…ЁжҷҜгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒз«һдәүж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡйҮҚзӮ№дјҒдёҡпјҲжҒ’йЎәйҶӢдёҡvsеҚғзҰҫе‘ідёҡvsеҠ еҠ йЈҹе“Ғvsзҙ«жһ—йҶӢдёҡпјүеҜ№жҜ”еҲҶжһҗпјҡжҒ’йЎәйҶӢдёҡиЎҢдёҡйҫҷеӨҙең°дҪҚзЁіеӣә[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪйЈҹйҶӢиЎҢдёҡдә§йҮҸеҸҠз”ҹдә§йҫҷеӨҙдјҒдёҡеҲҶжһҗ-жҒ’йЎәйҶӢдёҡпјҡйЈҹйҶӢдёҡеҠЎиҗҘдёҡ收е…ҘеўһйҖҹдҝқжҢҒ6%д»ҘдёҠ[еӣҫ]](http://img.chyxx.com/2021/09/M0438RNHPF_m.jpg?x-oss-process=style/w320)