дёҖгҖҒеҗҲжҲҗж°Ёзҡ„е®ҡд№үдёҺз”ҹдә§

ж°ЁжҳҜз”ұж°®е…ғзҙ еҸҠж°ўе…ғзҙ жһ„жҲҗзҡ„ж— жңәеҢ–еҗҲзү©пјҢжҳҜдёҖз§Қе…·жңүејәзғҲеҲәжҝҖжҖ§ж°”е‘ізҡ„ж— иүІж°”дҪ“пјҢеҲҶеӯҗејҸдёәNH3гҖӮеёёжё©еёёеҺӢжқЎд»¶дёӢпјҢдёҖдҪ“з§Ҝж°ҙеҸҜжә¶и§Ј700еҖҚдҪ“з§Ҝж°Ёж°”пјҢеҪўжҲҗж°Ёж°ҙпјӣйҷҚжё©еҠ еҺӢжқЎд»¶дёӢпјҢж°Ёж°”еҸҜж¶ІеҢ–еҪўжҲҗж¶Іж°ЁгҖӮж°ЁжҳҜйҮҚиҰҒеҢ–е·ҘеҺҹж–ҷпјҢжҳҜеҶңдёҡеҢ–иӮҘгҖҒе·ҘдёҡзӮёиҚҜзӯүдә§е“Ғдё»иҰҒеҺҹжқҗж–ҷпјҢеңЁеӣҪж°‘з»ҸжөҺдёӯеҚ жҚ®йҮҚиҰҒең°дҪҚгҖӮ

еҗҲжҲҗж°ЁпјҲsynthetic ammoniaпјүпјҢжҢҮз”ұж°®е’Ңж°ўеңЁй«ҳжё©й«ҳеҺӢе’ҢеӮ¬еҢ–еүӮеӯҳеңЁдёӢзӣҙжҺҘеҗҲжҲҗзҡ„ж°ЁгҖӮдё–з•ҢдёҠзҡ„ж°ЁйҷӨе°‘йҮҸд»Һз„ҰзӮүж°”дёӯеӣһ收еүҜдә§еӨ–пјҢз»қеӨ§йғЁеҲҶжҳҜеҗҲжҲҗзҡ„ж°ЁгҖӮз”ҹдә§еҗҲжҲҗж°Ёзҡ„дё»иҰҒеҺҹж–ҷжңүеӨ©з„¶ж°”гҖҒзҹіи„‘жІ№гҖҒйҮҚиҙЁжІ№е’Ңз…ӨпјҲжҲ–з„ҰзӮӯпјүзӯүгҖӮ

еҗҲжҲҗж°Ёзҡ„з”ҹдә§ж–№ејҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӨ©з„¶ж°”еҲ¶ж°ЁпјҡеӨ©з„¶ж°”е…Ҳз»Ҹи„ұзЎ«пјҢ然еҗҺйҖҡиҝҮдәҢж¬ЎиҪ¬еҢ–пјҢеҶҚеҲҶеҲ«з»ҸиҝҮдёҖж°§еҢ–зўіеҸҳжҚўгҖҒдәҢж°§еҢ–зўіи„ұйҷӨзӯүе·ҘеәҸпјҢеҫ—еҲ°зҡ„ж°®ж°ўж··еҗҲж°”пјҢе…¶дёӯе°ҡеҗ«жңүдёҖж°§еҢ–зўіе’ҢдәҢж°§еҢ–зўізәҰ0.1пј…пҪһ0.3пј…пјҲдҪ“з§ҜпјүпјҢз»Ҹз”Ізғ·еҢ–дҪңз”ЁйҷӨеҺ»еҗҺпјҢеҲ¶еҫ—ж°ўж°®ж‘©е°”жҜ”дёә3зҡ„зәҜеҮҖж°”пјҢз»ҸеҺӢзј©жңәеҺӢзј©иҖҢиҝӣе…Ҙж°ЁеҗҲжҲҗеӣһи·ҜпјҢеҲ¶еҫ—дә§е“Ғж°ЁгҖӮд»Ҙзҹіи„‘жІ№дёәеҺҹж–ҷзҡ„еҗҲжҲҗж°Ёз”ҹдә§жөҒзЁӢдёҺжӯӨжөҒзЁӢзӣёдјјгҖӮ

йҮҚиҙЁжІ№еҲ¶ж°ЁпјҡйҮҚиҙЁжІ№еҢ…жӢ¬еҗ„з§Қж·ұеәҰеҠ е·ҘжүҖеҫ—зҡ„жёЈжІ№пјҢеҸҜз”ЁйғЁеҲҶж°§еҢ–жі•еҲ¶еҫ—еҗҲжҲҗж°ЁеҺҹж–ҷж°”пјҢз”ҹдә§иҝҮзЁӢжҜ”еӨ©з„¶ж°”и’ёж°”иҪ¬еҢ–жі•з®ҖеҚ•пјҢдҪҶйңҖиҰҒжңүз©әж°”еҲҶзҰ»иЈ…зҪ®гҖӮз©әж°”еҲҶзҰ»иЈ…зҪ®еҲ¶еҫ—зҡ„ж°§з”ЁдәҺйҮҚиҙЁжІ№ж°”еҢ–пјҢж°®дҪңдёәж°ЁеҗҲжҲҗеҺҹж–ҷеӨ–пјҢж¶ІжҖҒж°®иҝҳз”ЁдҪңи„ұйҷӨдёҖж°§еҢ–зўігҖҒз”Ізғ·еҸҠж°©зҡ„жҙ—ж¶ӨеүӮгҖӮ

з…ӨпјҲз„ҰзӮӯпјүеҲ¶ж°ЁпјҡйҡҸзқҖзҹіжІ№еҢ–е·Ҙе’ҢеӨ©з„¶ж°”еҢ–е·Ҙзҡ„еҸ‘еұ•пјҢд»Ҙз…ӨпјҲз„ҰзӮӯпјүдёәеҺҹж–ҷеҲ¶еҸ–ж°Ёзҡ„ж–№ејҸеңЁдё–з•ҢдёҠе·ІеҫҲе°‘йҮҮз”ЁгҖӮ

ж°Ёдё»иҰҒз”ЁдәҺеҲ¶йҖ ж°®иӮҘе’ҢеӨҚеҗҲиӮҘж–ҷпјҢж°ЁдҪңдёәе·ҘдёҡеҺҹж–ҷе’Ңж°ЁеҢ–йҘІж–ҷпјҢз”ЁйҮҸзәҰеҚ дё–з•Ңдә§йҮҸзҡ„12пј…гҖӮзЎқй…ёгҖҒеҗ„з§Қеҗ«ж°®зҡ„ж— жңәзӣҗеҸҠжңүжңәдёӯй—ҙдҪ“гҖҒзЈәиғәиҚҜгҖҒиҒҡж°Ёй…ҜгҖҒиҒҡй…°иғәзәӨз»ҙе’ҢдёҒи…Ҳж©Ўиғ¶зӯүйғҪйңҖзӣҙжҺҘд»Ҙж°ЁдёәеҺҹж–ҷгҖӮж¶Іж°Ёеёёз”ЁдҪңеҲ¶еҶ·еүӮгҖӮ

дәҢгҖҒеҗҲжҲҗж°Ёж”ҝзӯ–зҺҜеўғ

еҗҲжҲҗж°Ёз”ҹдә§дё»иҰҒд»Ҙз…ӨзӮӯгҖҒеӨ©з„¶ж°”зӯүиғҪжәҗзү©иҙЁдёәеҺҹзҮғж–ҷпјҢз”ҹдә§е·ҘеәҸеӨҚжқӮпјҢз”ҹдә§жқЎд»¶й«ҳжё©й«ҳеҺӢпјҢзҮғж–ҷеҸҠеҠЁеҠӣж¶ҲиҖ—йҮҸеӨ§пјҢз”ҹдә§иҝҮзЁӢз”ЁиғҪеӨҡпјҢзўіжҺ’ж”ҫејәеәҰеӨ§гҖӮ

еӣ жӯӨпјҢ2022е№ҙ2жңҲ3ж—ҘпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”иҒ”еҗҲжңүе…ійғЁй—ЁеҸ‘еёғдәҶгҖҠе…ідәҺеҸ‘еёғгҖҲй«ҳиҖ—иғҪиЎҢдёҡйҮҚзӮ№йўҶеҹҹиҠӮиғҪйҷҚзўіж”№йҖ еҚҮзә§е®һж–ҪжҢҮеҚ—(2022е№ҙзүҲ)гҖүзҡ„йҖҡзҹҘгҖӢпјҢ并йҷ„гҖҠеҗҲжҲҗж°ЁиЎҢдёҡиҠӮиғҪйҷҚзўіж”№йҖ еҚҮзә§е®һж–ҪжҢҮеҚ—гҖӢпјҢе°ұз…ӨгҖҒеӨ©з„¶ж°”еҲ¶еҗҲжҲҗж°ЁгҖҒе°ҝзҙ дә§е“ҒпјҢжҳҺзЎ®дәҶиҠӮиғҪйҷҚзўіе·ҘдҪңж–№еҗ‘е’ҢжҠҖжңҜи·Ҝеҫ„пјҢжңүеҫҲејәзҡ„й’ҲеҜ№жҖ§гҖҒеҸҜж“ҚдҪңжҖ§гҖӮж–Ү件зҡ„еҚ°еҸ‘е®һж–ҪпјҢеҜ№дәҺжңүж•ҲжҸҗеҚҮеҗҲжҲҗж°ЁиЎҢдёҡиғҪж•Ҳж°ҙе№іпјҢйҷҚдҪҺзўіжҺ’ж”ҫејәеәҰпјҢеҠ еҝ«жҺЁиҝӣиЎҢдёҡз»ҝиүІдҪҺзўіиҪ¬еһӢпјҢе…·жңүйҮҚиҰҒжҢҮеҜјдҪңз”ЁгҖӮ

гҖҠжҢҮеҚ—гҖӢиҝҳжҸҗеҮәдәҶиҰҒејҖеұ•з»ҝиүІдҪҺзўіиғҪжәҗеҲ¶еҗҲжҲҗж°ЁжҠҖжңҜз ”з©¶е’ҢзӨәиҢғгҖӮз»ҝиүІжҠҖжңҜе·ҘиүәпјҡдјҳеҢ–еҗҲжҲҗж°ЁеҺҹж–ҷз»“жһ„пјҢеўһеҠ з»ҝж°ўеҺҹж–ҷжҜ”дҫӢгҖӮеҠ еӨ§еҸҜеҶҚз”ҹиғҪжәҗз”ҹдә§ж°ЁжҠҖжңҜз ”з©¶пјҢйҷҚдҪҺеҗҲжҲҗж°Ёз”ҹдә§иҝҮзЁӢзўіжҺ’ж”ҫгҖӮзӣ®ж ҮеҲ°2025е№ҙпјҢеҗҲжҲҗж°ЁиЎҢдёҡиғҪж•Ҳж ҮжқҶж°ҙе№ід»ҘдёҠдә§иғҪжҜ”дҫӢд»Һ2020е№ҙзҡ„7%жҸҗй«ҳеҲ°15%гҖӮ

еӣҪ家关дәҺеҗҲжҲҗж°ЁиЎҢдёҡдё»иҰҒдә§дёҡж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҗҲжҲҗж°ЁиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ1пјүжҺўзҙўеҸ‘еұ•йҳ¶ж®өпјҲ1922-1956е№ҙпјү

1935е№ҙпјҢжҲҗз«ӢеӨ©еҲ©ж°®ж°”еҲ¶е“ҒеҺӮиӮЎд»Ҫжңүйҷҗе…¬еҸёеҗҲжҲҗж°Ёз”ҹдә§иҪҰй—ҙпјҢж Үеҝ—дёӯеӣҪзЎқй…ёй“өиЎҢдёҡжӯЈејҸиҝӣе…ҘжҺўзҙўеҸ‘еұ•йҳ¶ж®өгҖӮжҲӘиҮі1952е№ҙпјҢдёӯеӣҪе…ұжңүж°ёе’Ңй“”еҺӮгҖҒж»ЎжҙІеҢ–еӯҰе·Ҙдёҡж ӘејҸдјҡзӨҫпјҲж—Ҙиө„пјүдёӨ家еҗҲжҲҗж°Ёз”ҹдә§дјҒдёҡе’ҢдёҖ家е°ҸеһӢеҗҲжҲҗж°Ёз”ҹдә§иҪҰй—ҙпјҢеҲҶеҲ«дҪҚдәҺеҚ—дә¬гҖҒеӨ§иҝһгҖҒдёҠжө·гҖӮиҝҷдёҖж—¶жңҹпјҢдёӯеӣҪеҗҲжҲҗж°Ёз”ҹдә§иғҪеҠӣдҪҺпјҢеҸ‘еұ•зј“ж…ўпјҢеҗҲжҲҗж°Ёе№ҙз”ҹдә§иғҪеҠӣд»…дёә6000еҗЁгҖӮ

пјҲ2пјүзЁіе®ҡеҸ‘еұ•йҳ¶ж®өпјҲ1957-1972е№ҙпјү

20дё–зәӘ50е№ҙд»ЈпјҢдёӯеӣҪејҖе§ӢеҜ№еҺҹжңүдёү家еҗҲжҲҗж°Ёз”ҹдә§дјҒдёҡе®һиЎҢе…¬з§ҒеҗҲиҗҘпјҢдёӯеӣҪеҗҲжҲҗж°ЁиЎҢдёҡиҝӣе…ҘзЁіе®ҡеҸ‘еұ•йҳ¶ж®өгҖӮйҖҡиҝҮж¶ҲеҢ–еҗёж”¶еј•иҝӣжҠҖжңҜпјҢдёӯеӣҪеҗҲжҲҗж°Ёз”ҹдә§иғҪеҠӣгҖҒж°ҙе№іеҸҠжҠҖжңҜеҫ—еҲ°еӨ§е№…еәҰжҸҗеҚҮгҖӮиҝҷдёҖж—¶жңҹдёӯеӣҪеҗҲжҲҗж°ЁиЈ…зҪ®дё»иҰҒдёәдёӯе°ҸеһӢиЈ…зҪ®пјҢйҷӨе°‘ж•°иЈ…зҪ®еј•иҝӣиҮӘиӢҸиҒ”еӨ–пјҢдёӯеӣҪеҹәжң¬е®һзҺ°еҗҲжҲҗж°ЁиЈ…зҪ®иҮӘдё»и®ҫи®Ўе»әйҖ гҖӮ

пјҲ3пјүеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҲ1973-2000е№ҙпјү

дјҙйҡҸзқҖдёӯеӣҪеҶңдёҡз”ҹдә§еҜ№еҢ–иӮҘйңҖжұӮйҮҸж—ҘзӣҠеўһй•ҝеҸҠзҹіжІ№гҖҒеӨ©з„¶ж°”ејҖеҸ‘еҲ©з”ЁжҠҖжңҜзҡ„жҲҗзҶҹпјҢдёӯеӣҪеҗҲжҲҗж°ЁиЎҢдёҡеҜ№еӨ§еһӢеҗҲжҲҗж°ЁжҲҗеҘ—иЈ…зҪ®йңҖжұӮжү©еӨ§гҖӮдёӯеӣҪж №жҚ®еј•иҝӣеӨ§еһӢеҗҲжҲҗж°ЁжҲҗеҘ—иЈ…зҪ®пјҢж¶ҲеҢ–еҗёж”¶еј•иҝӣжҠҖжңҜпјҢејҖе§ӢеҜ№йҖӮеҗҲдёӯеӣҪиө„жәҗжқЎд»¶еӨ§еһӢеҗҲжҲҗж°ЁжҲҗеҘ—иЈ…зҪ®иҝӣиЎҢжҺўзҙўз ”究пјҢдёӯеӣҪжӯЈејҸе…·еӨҮиҮӘдё»и®ҫи®Ўе»әйҖ еӨ§еһӢеҗҲжҲҗж°ЁжҲҗеҘ—иЈ…зҪ®и®ҫи®Ўе»әйҖ иғҪеҠӣгҖӮ

пјҲ4пјүй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҲ2001-2014е№ҙпјү

2001е№ҙ12жңҲпјҢдёӯеӣҪжӯЈејҸеҠ е…Ҙдё–з•Ңиҙёжҳ“з»„з»ҮпјҲWTOпјүпјҢж Үеҝ—дёӯеӣҪеёӮеңәеҜ№еӨ–ејҖж”ҫиҝӣе…Ҙе…Ёж–°йҳ¶ж®өпјҢдёӯеӣҪе®Ҹи§Ӯз»ҸжөҺй«ҳйҖҹеўһй•ҝпјҢдәәеқҮеҸҜж”Ҝй…Қ收е…ҘжҢҒз»ӯеўһй•ҝпјҢж–°еўһдәәеҸЈжҢҒз»ӯжү©еӨ§пјҢеёҰеҠЁеҶңдёҡз”ҹдә§еҝ«йҖҹеўһеҠ пјҢдҝғдҪҝеҗҲжҲҗж°ЁйңҖжұӮжҢҒз»ӯжү©еӨ§гҖӮиҝҷдёҖж—¶жңҹдёӯеӣҪеҗҲжҲҗж°Ёз”ҹдә§жҠҖжңҜиҫғдёәжҲҗзҶҹпјҢж¶ҢзҺ°еҮәдј—еӨҡе°ҸеһӢеҗҲжҲҗж°Ёз”ҹдә§дјҒдёҡгҖӮдёӯеӣҪиҮӘдё»з ”еҸ‘еӨ§еһӢеҗҲжҲҗж°Ёз”ҹдә§зәҝе…ҲеҗҺжҠ•дә§пјҢиЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖӮ

пјҲ5пјүдә§дёҡз»“жһ„и°ғж•ҙйҳ¶ж®өпјҲ2015е№ҙиҮід»Ҡпјү

дјҙйҡҸдёӯеӣҪе®Ҹи§Ӯз»ҸжөҺеўһйҖҹж”ҫзј“еҸҠгҖҠдёӯеӣҪдәәж°‘е…ұе’ҢеӣҪзҺҜеўғдҝқжҠӨжі•гҖӢгҖҒгҖҠеҗҲжҲҗж°Ёе·ҘдёҡжұЎжҹ“йҳІжІ»жҠҖжңҜж”ҝзӯ–гҖӢзӯүж”ҝзӯ–еҮәеҸ°пјҢдёӯеӣҪеҗҲжҲҗж°ЁиЎҢдёҡиҝӣе…Ҙдә§дёҡз»“жһ„и°ғж•ҙйҳ¶ж®өгҖӮиҮӘ2015е№ҙиө·пјҢдёӯеӣҪеҗҲжҲҗж°ЁиЎҢдёҡеҮәзҺ°дә§иғҪиҝҮеү©зҺ°иұЎпјҢеҗҲжҲҗж°Ёдә§йҮҸе‘ҲзҺ°зј“ж…ўдёӢж»‘и¶ӢеҠҝгҖӮжӯӨеӨ–пјҢеҸ—дёӯеӣҪзҺҜеўғжұЎжҹ“й—®йўҳзӯүеӣ зҙ еҪұе“ҚпјҢдёӯеӣҪж”ҝеәңејҖе§ӢеҜ№з”ҹдә§жҠҖжңҜиҗҪеҗҺзҡ„дә§иғҪиҝӣиЎҢвҖңдҫӣз»ҷдҫ§ж”№йқ©вҖқпјҢйј“еҠұеҸ‘еұ•йқһж— зғҹз…ӨеҺҹж–ҷеҗҲжҲҗж°Ёз”ҹдә§е·ҘиүәпјҢиЎҢдёҡиҝӣе…Ҙдә§дёҡз»“жһ„и°ғж•ҙйҳ¶ж®өгҖӮ

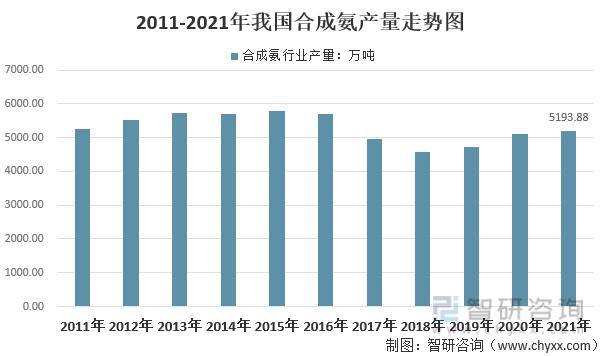

2011-2021е№ҙжҲ‘еӣҪеҗҲжҲҗж°Ёдә§иғҪиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2007е№ҙжҲ‘еӣҪеҗҲжҲҗж°ЁжҖ»дә§йҮҸзӘҒз ҙ5100дёҮеҗЁпјҢеҚ еҪ“е№ҙдё–з•ҢеҗҲжҲҗж°ЁжҖ»дә§йҮҸзҡ„30%д»ҘдёҠпјҢ2012е№ҙеҲҷе·Іи¶…иҝҮ5500дёҮеҗЁпјҢ2021е№ҙеӣҪеҶ…дә§иғҪдә§йҮҸеҲҶеҲ«дёә7100дёҮеҗЁгҖҒ5193.88дёҮеҗЁгҖӮ80еӨҡе№ҙжқҘпјҢжҲ‘еӣҪзҡ„еҗҲжҲҗж°Ёе·Ҙдёҡе·Іе‘ҲзҺ°еӨҡеұӮж¬ЎгҖҒеӨҡеҪўжҖҒзҡ„ж–°ж јеұҖе’ҢеҠ йҖҹеҸ‘еұ•зҡ„ж–°жҖҒеҠҝпјҡ

1гҖҒе·ІжҺҢжҸЎдәҶд»Ҙз„ҰзӮӯгҖҒж— зғҹз…ӨгҖҒз„ҰзӮүж°”гҖҒеӨ©з„¶ж°”еҸҠжІ№з”°дјҙз”ҹж°”е’Ңж¶ІжҖҒзғғзӯүеӨҡз§ҚеҺҹж–ҷз”ҹдә§еҗҲжҲҗж°Ёе’Ңе°ҝзҙ зҡ„жҠҖжңҜпјҢеҪўжҲҗдәҶе…·жңүдёӯеӣҪзү№иүІпјҢд»Ҙз…Өдёәдё»пјҲ80пј…д»ҘдёҠпјүгҖҒеӨ©з„¶ж°”дёәиҫ…гҖҒзҹіжІ№е·Іеҹәжң¬ж·ҳжұ°зҡ„еҺҹж–ҷж јеұҖпјӣ

2гҖҒеҪўжҲҗдәҶеӨ§гҖҒдёӯгҖҒе°Ҹз”ҹдә§и§„模并еӯҳпјҢд»Ҙдёӯе°ҸеһӢдјҒдёҡдёәдё»дҪ“гҖҒеӨ§еһӢдјҒдёҡдёәиҫ…пјҢдҪҶеӨ§еһӢеҢ–гҖҒйӣҶеӣўеҢ–и¶ӢеҠҝи¶ҠжқҘи¶ҠжҳҺжҳҫзҡ„дјҒдёҡж јеұҖпјӣ

3гҖҒеҪўжҲҗдәҶе…Ҳиҝӣе·ҘиүәжҠҖжңҜе’ҢиҗҪеҗҺе·ҘиүәжҠҖжңҜ并еӯҳпјҢе…Ҳиҝӣе·ҘиүәжҠҖжңҜе‘ҲеҠ йҖҹеҸ‘еұ•зҡ„еҗҲжҲҗж°Ёе’Ңж°®иӮҘз”ҹдә§жҠҖжңҜж јеұҖгҖӮ

зӣ®еүҚеҗҲжҲҗж°Ёе’Ңе°ҝзҙ жҖ»з”ҹдә§иғҪеҠӣе·Іе®Ңе…ЁиғҪеӨҹж»Ўи¶іеӣҪеҶ…еҶңдёҡе’Ңе·ҘдёҡйңҖжұӮпјҢдҪҶжҖ»дҪ“еҗЁж°ЁиғҪиҖ—ж°ҙе№ігҖҒжҖ»дҪ“дјҒдёҡзҡ„规模ж•ҲзӣҠиҝҳдёҺдё–з•Ңе…Ҳиҝӣж°ҙе№іеӯҳеңЁиҫғеӨ§е·®и·қпјҢзӣ®еүҚжӯЈеӨ„дәҺиҪ¬еһӢеҸ‘еұ•зҡ„е…ій”®ж—¶еҲ»гҖӮ

2011-2021е№ҙжҲ‘еӣҪеҗҲжҲҗж°ЁиЎҢдёҡдә§йҮҸиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒеҗҲжҲҗж°Ёдә§дёҡй“ҫеҲҶжһҗ

еҗҲжҲҗж°ЁиЎҢдёҡдёҠжёёеҸӮдёҺдё»дҪ“дё»иҰҒдёәеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢж №жҚ®еҗҲжҲҗж°ЁеҲ¶еӨҮеҺҹзҗҶеҲ’еҲҶпјҢдёӯеӣҪеҗҲжҲҗж°ЁеҺҹжқҗж–ҷдё»иҰҒеҲҶдёәз…ӨзӮӯгҖҒеӨ©з„¶ж°”еҸҠз„ҰзӮүж°”дёүз§ҚгҖӮдёӯеӣҪеҗҲжҲҗж°Ёдә§иғҪеҺҹж–ҷдёӯпјҢз…ӨзӮӯзәҰеҚ 76.7%пјҢеӨ©з„¶ж°”зәҰеҚ 20.8%пјҢз„ҰзӮүж°”еҚ жҜ”2.1%пјҢе…¶д»–жқҘжәҗзәҰеҚ 0.5%гҖӮз…ӨзӮӯеҺҹж–ҷдёӯпјҢж— зғҹз…ӨзәҰеҚ 47.4%пјҢйқһж— зғҹз…ӨпјҲзғҹз…ӨгҖҒиӨҗз…ӨпјүзәҰеҚ 29.3%гҖӮ

еҗҲжҲҗж°Ёдә§дёҡй“ҫ

дёҖпјүз…ӨзӮӯиЎҢдёҡ

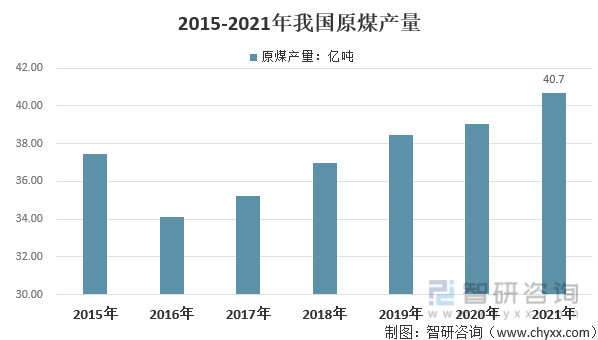

йҮҮз”Ёз…ӨзӮӯеҲ¶еҗҲжҲҗж°Ёз”ҹдә§е·Ҙиүәзҡ„еҗҲжҲҗж°Ёз”ҹдә§дјҒдёҡеҺҹжқҗж–ҷдё»иҰҒдёәж— зғҹз…ӨпјҢдёӯеӣҪз…ӨзӮӯиө„жәҗеӮЁйҮҸдё°еҜҢпјҢејҖйҮҮеҠ е·ҘжҠҖжңҜжҲҗзҶҹгҖӮ2021е№ҙпјҢж–°еҶ з–«жғ…йҳІжҺ§еёёжҖҒеҢ–пјҢеӣҪеҶ…з»ҸжөҺеӨҚиӢҸпјҢе…ЁзӨҫдјҡз”Ёз”өйҮҸеўһеҠ пјҢдҪңдёәдё»дҪ“иғҪжәҗзҡ„з…ӨзӮӯйңҖжұӮйҮҸеўһеҠ пјҢеҺҹз…Өдә§йҮҸз ҙ40дәҝеҗЁпјҢеҲӣеҺҶеҸІж–°й«ҳгҖӮ2021е№ҙпјҢз”ҹдә§еҺҹз…Ө40.71дәҝеҗЁпјҢжҜ”дёҠе№ҙеўһй•ҝ4.7%пјҢжҜ”2019е№ҙеўһй•ҝ5.6%пјҢдёӨе№ҙе№іеқҮеўһй•ҝ2.8%гҖӮ

дәҢпјүеӨ©з„¶ж°”иЎҢдёҡ

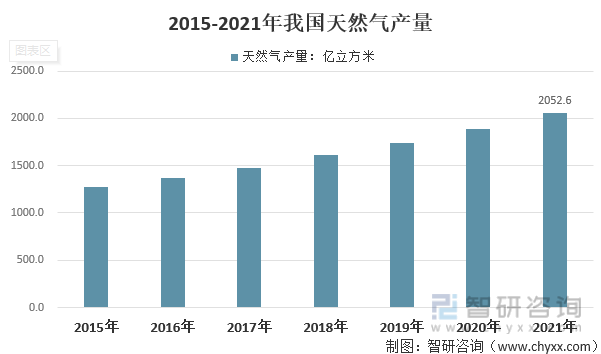

欧зҫҺеӣҪ家еӨ§еӨҡйҮҮз”ЁеӨ©з„¶ж°”еҲ¶еӨҮеҗҲжҲҗж°ЁпјҢеӨ©з„¶ж°”еҲ¶еӨҮе·ҘиүәжҠ•иө„жҲҗжң¬е°ҸпјҢжұЎжҹ“е°‘пјҢдё”ж— йңҖиҖғиҷ‘еүҜдә§е“Ғй”Җе”®еҲ©з”Ёй—®йўҳпјҢзҫҺеӣҪи¶…иҝҮ90%еҗҲжҲҗж°Ёдә§йҮҸд»ҘеӨ©з„¶ж°”дёәеҲ¶еӨҮеҺҹж–ҷгҖӮдҪҶдёӯеӣҪеӨ©з„¶ж°”еӮЁйҮҸзјәд№ҸпјҢеҜ№еӨ–дҫқеӯҳеәҰй«ҳгҖӮеӨ©з„¶ж°”зҮғж–ҷжҳҜеҗ„з§Қжӣҝд»ЈзҮғж–ҷдёӯжңҖж—©е№ҝжіӣдҪҝз”Ёзҡ„дёҖз§ҚпјҢе®ғеҲҶдёәпјҲCNGпјүе’ҢпјҲLNGпјүдёӨз§ҚгҖӮе·Ҙдёҡз”ЁеӨ©з„¶ж°”еҸҜз”ЁеӨ–ж··ејҸзғ§еҳҙиҝӣиЎҢзҮғзғ§гҖӮ2021е№ҙдёӯеӣҪеӨ©з„¶ж°”дә§йҮҸдёә2052.6дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ8.7%гҖӮ

дёүпјүз„ҰзӮүж°”иЎҢдёҡ

з„ҰеҢ–дә§дёҡжҳҜдёӯеӣҪеҢ–е·Ҙдә§дёҡйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢдә§е“Ғз„ҰзӮӯеҸҜз”ЁдҪңй«ҳзӮүеҶ¶зӮјгҖҒеҲ¶з…Өж°”гҖҒеҲ¶йҖ з”өзҹізӯүгҖӮзӮјз„ҰиҝҮзЁӢдјҡдә§з”ҹз„ҰзӮүж°”гҖҒз„ҰжІ№зӯүеүҜдә§е“ҒпјҢеүҜдә§е“ҒеҗҢж ·еҸҜз”ЁдҪңзҮғж–ҷжҲ–еҲ¶еҸ–еҢ–еӯҰеҺҹж–ҷгҖӮж—ӯйҳійӣҶеӣўгҖҒеұұиҘҝз„ҰеҢ–зӯүз„ҰеҢ–дјҒдёҡжҠ•иө„е»әи®ҫз„ҰзӮүж°”еҲ¶еҗҲжҲҗж°Ёз”ҹдә§зәҝпјҢд»ҘжҸҗеҚҮеүҜдә§е“ҒеҲ©з”Ёж•ҲзҺҮпјҢжӢ“еұ•дјҒдёҡдёҡеҠЎйўҶеҹҹпјҢе®һзҺ°еӨҡе…ғеҢ–з»ҸиҗҘгҖӮз”ұдәҺз…Өз„ҰзӮүж°”жҳҜдјҒдёҡзӮјз„Ұдә§з”ҹзҡ„еүҜдә§е“ҒпјҢж•…з„ҰзӮүж°”еҺҹж–ҷжҲҗжң¬ж №жҚ®еҗ„家дјҒдёҡжҲҗжң¬еҲҶй…Қжғ…еҶөжңүжүҖдёҚеҗҢпјҢдёҚиҖғиҷ‘з„ҰзӮүж°”жҲҗжң¬жғ…еҶөдёӢпјҢз„ҰзӮүж°”еҲ¶еҗҲжҲҗж°Ёз”ҹдә§жҲҗжң¬зәҰдёә600е…ғ/еҗЁгҖӮдҪҶеҸ—еҺҹж–ҷжқҘжәҗгҖҒдә§иғҪзӯүеӣ зҙ йҷҗеҲ¶пјҢз„ҰзӮүж°”еҲ¶еҗҲжҲҗж°Ёеә”з”Ёж°ҙе№іеҒҸдҪҺгҖӮ

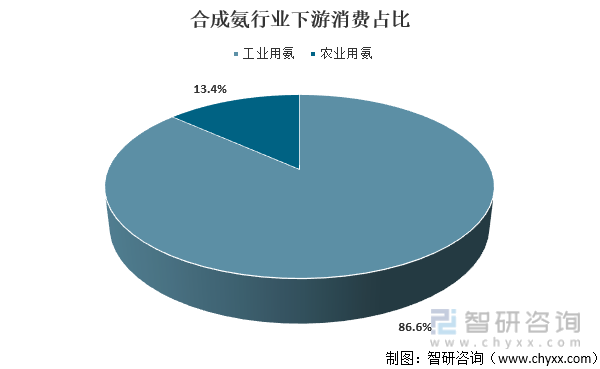

еҗҲжҲҗж°ЁиҮӘиә«д»·дҪҚеҒҸдҪҺгҖҒйҷ„еҠ еҖјдёҚй«ҳпјҢе…¶д»·еҖјдё»иҰҒдҪ“зҺ°еңЁдёӢжёёеә”з”ЁдёӯгҖӮдёӯеӣҪеҗҲжҲҗж°Ёдә§дёҡй“ҫдёӢжёёеҲҶдёәеҶңдёҡз”Ёж°Ёе’Ңе·Ҙдёҡз”Ёж°ЁдёӨеӨ§еә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬е°ҝзҙ гҖҒзўій…ёй“өгҖҒзўій…ёж°ўй“өзӯүж°®иӮҘз”ҹдә§дё»дҪ“еҸҠзЎқй…ёй“өз”ҹдә§дё»дҪ“гҖӮе…¶дёӯеҶңдёҡз”Ёж°ЁеҚ жҜ”иҫҫеҲ°86.6%пјҢжҳҜжҲ‘еӣҪеҗҲжҲҗж°ЁиЎҢдёҡзҡ„дё»иҰҒж¶Ҳиҙ№еёӮеңәгҖӮ

еҗҲжҲҗж°ЁиЎҢдёҡдёӢжёёж¶Ҳиҙ№еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ1пјүеҶңдёҡз”Ёж°Ё

1пјүж°®иӮҘ

жҲ‘еӣҪж°®иӮҘе·ҘдёҡжӯЈжҳҜдјҙйҡҸзқҖж–°дёӯеӣҪзҡ„жҲҗз«ӢејҖе§Ӣиө·жӯҘеҸ‘еұ•гҖӮз»ҸиҝҮ70е№ҙзҡ„иү°иӢҰеҘӢж–—пјҢжҲ‘еӣҪж°®иӮҘе·Ҙдёҡе·Із»ҸеҸ–еҫ—дәҶдёҫдё–зһ©зӣ®зҡ„жҲҗе°ұпјҢдёҚд»…е®һзҺ°дәҶиҮӘз»ҷиҮӘи¶іпјҢжңүж•ҲдҝқиҜҒеҶңдёҡйңҖжұӮпјҢиҝҳжңүдёҖе®ҡйҮҸзҡ„еҮәеҸЈгҖӮеӨ§гҖҒдёӯгҖҒе°ҸеһӢж°®иӮҘдёҚж–ӯиһҚеҗҲпјҢеҸ‘еұ•жҲҗдёәжӢҘжңү20家зҷҫдёҮеҗЁзә§дјҒдёҡйӣҶеӣўгҖҒ200еӨҡ家з”ҹдә§дјҒдёҡгҖҒжҖ»йҮҸеұ…дё–з•Ң第дёҖзҡ„ж°®иӮҘдә§дёҡгҖӮ

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…йғЁеҲҶдјҒдёҡејҖе§Ӣеҗ‘ж¶Іж°ЁеҸҠз”ІйҶҮзӯүз…ӨеҢ–дә§е“ҒиҪ¬дә§пјҢй«ҳжҲҗжң¬гҖҒжҠҖжңҜиҗҪеҗҺзҡ„е°ҝзҙ дә§иғҪејҖе§ӢйҖҗжёҗж·ҳжұ°гҖӮеӣҪ家еҸ‘еёғзҡ„дёҘжҺ§еҢ–иӮҘдҪҝз”Ёе№ҙеўһй•ҝзҺҮпјҢеҸҠдёҚеҶҚеҸ—зҗҶиҝҮеү©иЎҢдёҡж–°е»әдә§иғҪз”Ёең°йў„е®ЎзӯүдёҖзі»еҲ—ж”ҝзӯ–д№ҹйҷҗеҲ¶дәҶж°®иӮҘзҡ„дә§иғҪеўһй•ҝгҖӮ

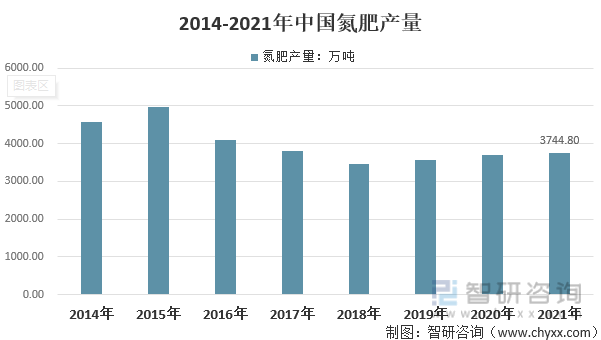

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҡ2014-2018е№ҙдёӯеӣҪж°®иӮҘдә§йҮҸйҖҗе№ҙдёӢйҷҚпјҢйҡҸеҗҺејҖе§ӢеӣһеҚҮпјҢ2020е№ҙдёӯеӣҪж°®иӮҘдә§йҮҸдёә3679.1дёҮеҗЁпјҢ2021е№ҙдёӯеӣҪж°®иӮҘдә§йҮҸзәҰдёә3744.8дёҮеҗЁгҖӮ

2014-2021е№ҙдёӯеӣҪж°®иӮҘдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

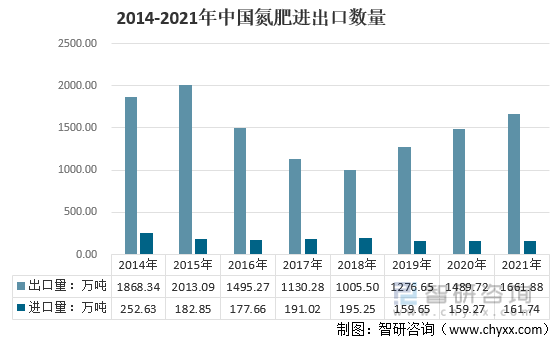

дёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„ж°®иӮҘеҮәеҸЈеӣҪд№ӢдёҖпјҢеҮәеҸЈйҮҸе‘ҲвҖңVеӯ—еҪўвҖқиө°еҠҝгҖӮ2018е№ҙдёӯеӣҪж°®иӮҘеҮәеҸЈйҮҸдёәиҝ‘еҮ е№ҙжңҖдҪҺеҖјпјҢеҮәеҸЈж•°йҮҸдёә1005.50дёҮеҗЁпјҢйҡҸеҗҺдёҚж–ӯеўһй•ҝпјҢ2021е№ҙеҮәеҸЈж•°йҮҸдёә1661.88дёҮеҗЁпјҢиҝӣеҸЈж•°йҮҸдёә8.78дёҮеҗЁгҖӮ

2014-2021е№ҙдёӯеӣҪж°®иӮҘиҝӣеҮәеҸЈж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2020е№ҙдёӯеӣҪж°®иӮҘеҮәеҸЈйҮ‘йўқдёә26.10дәҝзҫҺе…ғпјҢиҝӣеҸЈйҮ‘йўқдёә0.17дәҝзҫҺе…ғпјӣ2021е№ҙдёӯеӣҪж°®иӮҘеҮәеҸЈйҮ‘йўқдёә44.5дәҝзҫҺе…ғпјҢиҝӣеҸЈйҮ‘йўқдёә0.47дәҝзҫҺе…ғгҖӮ

2014-2021е№ҙдёӯеӣҪж°®иӮҘиҝӣеҮәеҸЈйҮ‘йўқ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2пјүеӨҚеҗҲиӮҘ

еӨҚеҗҲиӮҘеҸ‘еұ•д№ӢеҲқпјҢз”ұдәҺжҠҖжңҜе·Ҙиүәз®ҖеҚ•гҖҒиЎҢдёҡеЈҒеһ’дҪҺпјҢдёҖдәӣе°ҸеҺӮеҸӘйңҖдёҖеҸ°жҗ…жӢҢжңәе°ұиғҪз”ҹдә§пјҢеҜјиҮҙеҗ„ең°е°ҸеӨҚеҗҲиӮҘеҺӮйҮҚеӨҚе»әи®ҫпјҢе°ҸеҺӮз”ҹдә§зҡ„дә§е“ҒеӨҡж•°е…»еҲҶдёҚи¶ігҖҒиҙЁйҮҸдёҚиҫҫж ҮпјҢдҪҶеӣ еҸ—еҲ°ең°ж–№дҝқжҠӨпјҢеҸҜд»Ҙд»Ҙж¬Ўе……еҘҪгҖҒе°ұең°й”Җе”®пјҢдёҘйҮҚжү°д№ұдәҶжӯЈеёёзҡ„еёӮеңәз«һдәү秩еәҸгҖӮйҡҸзқҖеӣҪ家еҜ№еҒҮеҶ’дјӘеҠЈеӨҚеҗҲиӮҘжү“еҮ»еҠӣеәҰзҡ„дёҚж–ӯеҠ еӨ§пјҢд»ҘеҸҠеҶң民科еӯҰж–ҪиӮҘзҹҘиҜҶзҡ„дёҚж–ӯжҸҗй«ҳгҖҒеҶңж°‘еҲ©зӣҠдҝқжҠӨж„ҸиҜҶзҡ„дёҚж–ӯеўһејәпјҢе°ҸеӨҚеҗҲиӮҘеҺӮе•Ҷиҝ…йҖҹиҗҺзј©пјҢеӨ§еҚҠйҡҫд»ҘејҖе·ҘпјҢиҙЁйҮҸдјҳгҖҒи®ІдҝЎиӘүгҖҒжңҚеҠЎеҘҪзҡ„иЎҢдёҡйҫҷеӨҙдјҒдёҡдјҳиҙЁдә§е“ҒйҖҗжёҗиў«еҶңж°‘жҺҘеҸ—гҖҒи®ӨеҸҜпјҢиЎҢдёҡйҫҷеӨҙдјҒдёҡдёӯйҳҝгҖҒжҙӢдё°гҖҒйҮ‘жӯЈеӨ§гҖҒеҸІдё№еҲ©гҖҒеҸёе°”зү№зӯүдә§е“Ғе‘ҲзҺ°дә§й”ҖдёӨж—әгҖҒдҫӣдёҚеә”жұӮиүҜеҘҪеұҖйқўгҖӮ

еӨҚеҗҲиӮҘиҝӣеҮәеҸЈйҮҸеҚ жҜ”иҫғе°ҸпјҢеҪұе“Қд№ҹжңүйҷҗпјҢдёҚиҝҮеңЁеҮәеҸЈйӣ¶е…ізЁҺзҡ„еҲ©еҘҪдҝғиҝӣдёӢиө°еҠҝжҳҜйҖҗе№ҙеўһй•ҝзҡ„пјҢз–«жғ…д»ҘжқҘеӣҪйҷ…еҢ–иӮҘд»·ж јжҢҒз»ӯжӢүж¶ЁпјҢдё”иҙ§жәҗзҙ§еј еқҮдҫ§йқўдҝғиҝӣдәҶдёүе…ғеӨҚеҗҲиӮҘеҸҠж°®зЈ·дәҢе…ғиӮҘзҡ„еҮәеҸЈеҠҝеӨҙпјҢ2021еүҚдёүеӯЈеәҰеҮәеҸЈеўһйҮҸжҳҺжҳҫпјҢдёҚиҝҮ10жңҲдёӯж—¬жңҖз»Ҳжі•жЈҖж”ҝзӯ–иҗҪең°еҗҺпјҢеӣҪеҶ…еҮәеҸЈйҮҸзӣёеә”еҮҸе°‘пјҢдҪҝеҫ—жңҖз»ҲеҮәеҸЈйҮҸдҪҺдәҺ2020е№ҙпјҢеҗҢжҜ”еҮҸе°‘10.13%гҖӮ

2017-2021е№ҙдёӯеӣҪеӨҚеҗҲиӮҘеҮәеҸЈйҮҸи¶ӢеҠҝеҸҳеҢ–еӣҫ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

3пјүж–Ҫз”ЁйҮҸ

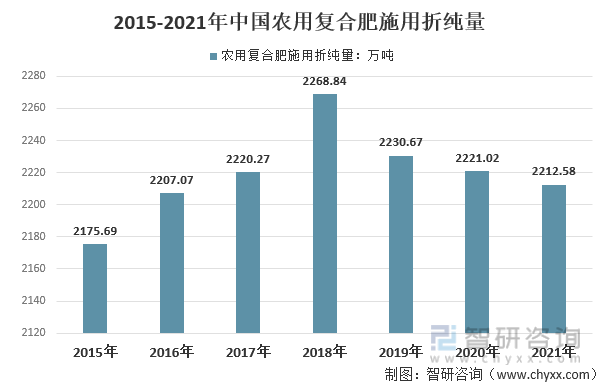

иҮӘ2018е№ҙиҫҫеҲ°йЎ¶еі°еҗҺпјҢиҝ‘еҮ е№ҙжҲ‘еӣҪеҶңз”ЁеӨҚеҗҲиӮҘж–Ҫз”ЁжҠҳзәҜйҮҸйҖҗе№ҙйҷҚдҪҺпјҢ2020е№ҙеӨҚеҗҲиӮҘж–Ҫз”ЁжҠҳзәҜйҮҸ2221.02дёҮеҗЁпјҢеҲқжӯҘз»ҹи®Ў2021е№ҙж–Ҫз”ЁжҠҳзәҜйҮҸиҝӣдёҖжӯҘйҷҚдҪҺиҮі2212.58дёҮеҗЁгҖӮ

2015-2021е№ҙдёӯеӣҪеҶңз”ЁеӨҚеҗҲиӮҘж–Ҫз”ЁжҠҳзәҜйҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

4пјүд»·ж ј

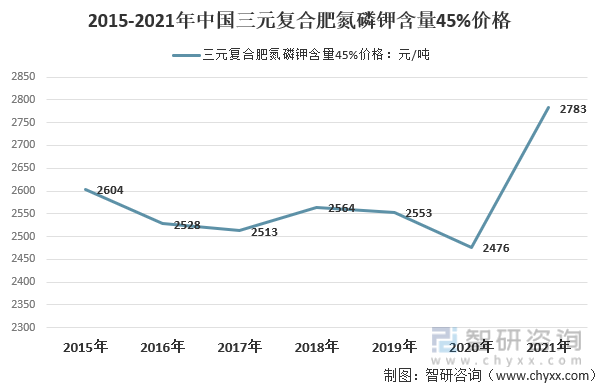

еҗҺз–«жғ…ж—¶д»ЈпјҢе…Ёзҗғз»ҸжөҺеӨҚиӢҸпјҢжөҒеҠЁжҖ§еўһејәпјҢеӣҪйҷ…еҢ–иӮҘзјәеҸЈиҫғеӨ§пјҢеҗ„е“Ғз§ҚиӮҘд»·еӨ§ж¶Ёзҡ„еёҰеҠЁдёӢпјҢеӣҪеҶ…ж°®иӮҘгҖҒзЈ·иӮҘгҖҒй’ҫиӮҘд»·ж јжҢҒз»ӯдёҠжҺўпјҢеқҮзӘҒз ҙиҝ‘еҚҒе№ҙж–°й«ҳпјҢеӨҚеҗҲиӮҘеҸ—еҲ¶дәҺеҺҹж–ҷжҲҗжң¬зҡ„еўһеҠ пјҢд»·ж јж¶Ёе№…д№ҹиҫғдёәжҳҺжҳҫпјҢ2021е№ҙе№ҙеқҮд»·еңЁ2783е…ғ/еҗЁгҖӮ

2015-2021е№ҙдёӯеӣҪдёүе…ғеӨҚеҗҲиӮҘж°®зЈ·й’ҫеҗ«йҮҸ45%д»·ж ј

иө„ж–ҷжқҘжәҗпјҡе•ҶеҠЎйғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ2пјүе·Ҙдёҡз”Ёж°Ё

дёӯеӣҪеҗҲжҲҗж°Ёдә§дёҡй“ҫдёӢжёёе·Ҙдёҡз”Ёж°ЁйўҶеҹҹдёӯпјҢдё»иҰҒз”Ёж°Ёдә§е“ҒдёәзЎқй…ёй“өгҖӮ

жҲ‘еӣҪжҳҜзЎқй…ёй“өдё»иҰҒз”ҹдә§еӣҪд№ӢдёҖпјҢдҪҶз”ұдәҺзЎқй…ёй“өеұһдәҺеҚұйҷ©зҲҶзӮёзү©е“ҒпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖзҺҜдҝқзӣ‘з®Ўж—ҘзӣҠдёҘж јпјҢд»ҘеҸҠзӣёе…ійЎ№зӣ®е®Ўжү№гҖҒзӣ‘з®ЎеҠӣеәҰеҠ еӨ§пјҢзЎқй…ёй“өдә§иғҪеңЁжҢҒз»ӯеҮҸе°‘гҖӮеңЁеӣҪ家ж”ҝзӯ–и°ғжҺ§дёӢпјҢзЎқй…ёй“өиҗҪеҗҺдә§иғҪйҖҗжӯҘйҖҖеҮәеёӮеңәпјҢдә§дёҡз»“жһ„еҫ—еҲ°дёҚж–ӯдјҳеҢ–пјҢиЎҢдёҡеҸ‘еұ•йҖҗжёҗеҗ‘й«ҳз«ҜеҢ–гҖҒзҺҜдҝқеҢ–гҖҒ规иҢғеҢ–ж–№еҗ‘иҪ¬еҸҳгҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪзЎқй…ёй“өиЎҢдёҡзҡ„иЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢдё»иҰҒз”ҹдә§дјҒдёҡеҲҶеёғеңЁиҘҝеҚ—гҖҒиҘҝеҢ—гҖҒеҚҺеҢ—еҸҠеҚҺдёңзӯүең°еҢәпјҢеұҖйғЁең°еҢәиҝҗиҫ“еҸ—йҷҗеҲ¶ж—¶еёёдјҡеҮәзҺ°дҫӣдёҚеә”жұӮеҸҠжҲҗжң¬иҝҮй«ҳзҠ¶еҶөгҖӮ

йҡҸзқҖжҲ‘еӣҪе·ҘдёҡеҢ–еҸ‘еұ•йҖҹеәҰзҡ„еҠ еҝ«еҸҠдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№иғҪжәҗзҡ„йңҖжұӮе°ҶиҝӣдёҖжӯҘеҠ еӨ§пјҢжңӘжқҘеҮ е№ҙжҲ‘еӣҪе°Ҷ继з»ӯжҺЁиҝӣиҘҝйғЁеӨ§ејҖеҸ‘еҸҠжҢҜе…ҙдёңеҢ—иҖҒе·Ҙдёҡеҹәең°жҲҳз•ҘпјҢе°Ҷ继з»ӯеҠ еӨ§еҹәзЎҖи®ҫж–Ҫе»әи®ҫеҸҠиғҪжәҗејҖеҸ‘жҠ•иө„пјҢдёәзЎқй…ёй“өжҸҗдҫӣдәҶзЁіе®ҡзҡ„еёӮеңәйңҖжұӮгҖӮ

еӣӣгҖҒеҗҲжҲҗж°Ёз«һдәүж јеұҖеҲҶжһҗ

дёӯеӣҪеҗҲжҲҗж°Ёз”ҹдә§дјҒдёҡж•°йҮҸиҫғеӨҡпјҢеӨ§еһӢгҖҒдёӯеһӢгҖҒе°ҸеһӢдјҒдёҡ并еӯҳгҖӮзҺ°йҳ¶ж®өпјҢдёӯеӣҪеҗҲжҲҗж°ЁиЎҢдёҡдә§иғҪиҝҮеү©дёҘйҮҚпјҢдёӢжёёйңҖжұӮдёҚи¶іпјҢиЎҢдёҡжҷҜж°”еәҰдҪҺиҝ·гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢдёӯеӣҪеҗҲжҲҗж°ЁиЎҢдёҡеёӮеңәз«һдәүж јеұҖе‘ҲдёӨжһҒеҲҶеҢ–еұҖйқўпјҢж№–еҢ—е®ңеҢ–гҖҒжІіеҚ—жҷӢејҖгҖҒдә‘еҚ—дә‘еӨ©еҢ–зӯүеӨҙйғЁдјҒдёҡеҢәеҹҹең°дҪҚзЁіеӣәпјҢеҚ жҚ®дё»иҰҒеёӮеңәд»ҪйўқпјӣйғЁеҲҶдёӯе°ҸеһӢеҗҲжҲҗж°ЁдјҒдёҡеҸ—жҲҗжң¬дёҠж¶ЁеҸҠиө„йҮ‘е‘ЁиҪ¬еҺӢеҠӣзӯүеҪұе“ҚпјҢзӣҲеҲ©иғҪеҠӣжҢҒз»ӯеҒҸејұгҖӮ

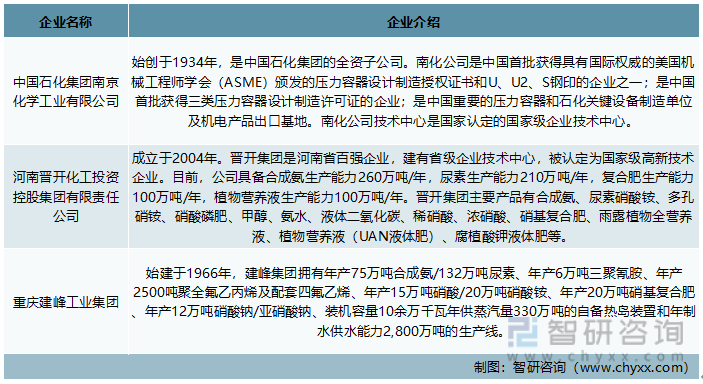

еҗҲжҲҗж°ЁиЎҢдёҡйҫҷеӨҙдјҒдёҡд»Ӣз»Қ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

з”ұдәҺеҚҒдёүдә”д»ҘжқҘе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁиҰҒжұӮйҮҚзӮ№иЎҢдёҡж·ҳжұ°иҗҪеҗҺд»ҘеҸҠиҝҮеү©дә§иғҪпјҢе…¶дёӯеҗҲжҲҗж°ЁиЎҢдёҡдёҚеҫ—е°‘дәҺ1000дёҮеҗЁпјҢиҝ‘5е№ҙд»ҘжқҘжҲ‘еӣҪеҗҲжҲҗж°ЁеңәеҶ…йҖҗе№ҙеҮҸе°‘пјҢеҠ дёҠйҖҖеҹҺиҝӣеӣӯзӯүйғЁеҲҶж”ҝзӯ–зҡ„еҪұе“ҚпјҢжҲ‘еӣҪеҗҲжҲҗж°ЁиЎҢдёҡеҺ»дә§иғҪж•Ҳжһңжҳҫи‘—пјҢд»Һ2014е№ҙеҲ°2020е№ҙдёӯеӣҪеҗҲжҲҗж°Ёдә§иғҪеҮҸе°‘дәҶи¶…иҝҮ1000дёҮеҗЁпјҢе·Із»Ҹеҹәжң¬е®ҢжҲҗеҚҒдёүдә”зӣ®ж ҮгҖӮеӣ жӯӨ2021е№ҙдёӯеӣҪж·ҳжұ°зҡ„иҗҪеҗҺдә§иғҪж•°йҮҸејҖе§ӢеҮҸе°‘пјҢдёӯеӣҪеҗҲжҲҗж°Ёдә§иғҪејҖе§Ӣеўһй•ҝпјҢ

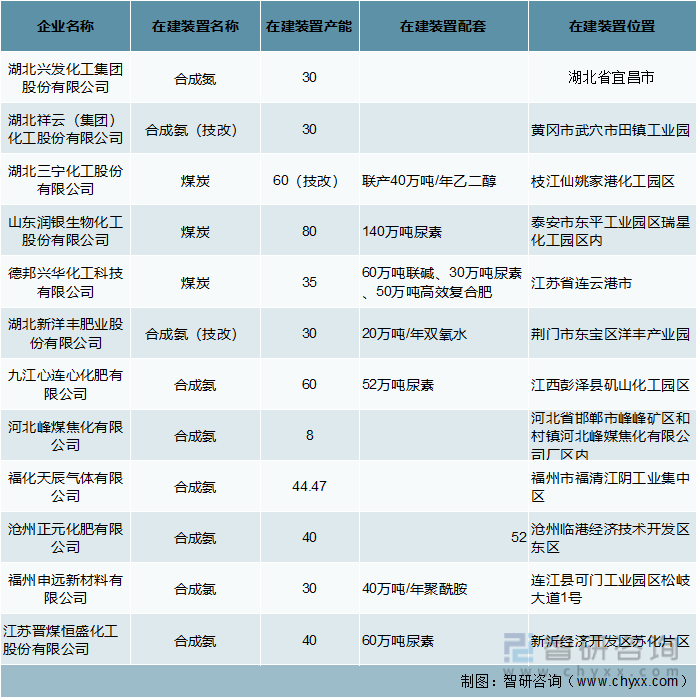

2021е№ҙжҲ‘еӣҪеҗҲжҲҗж°ЁдјҒдёҡж–°е»әдә§иғҪ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

дј з»ҹеҲ¶ж°Ёж—¶пјҢеӣҪйҷ…дёҠдё»иҰҒд»ҘеӨ©з„¶ж°”дёәеҗҲжҲҗж°Ёзҡ„дё»иҰҒз”ҹдә§еҺҹж–ҷгҖӮдҪҶдёӯеӣҪзҡ„еӨ©з„¶ж°”д»·ж јй«ҳжҳӮдё”дә§йҮҸеҢ®д№ҸпјҢеҜ№еӨ–дҫқиө–еәҰиҫғй«ҳпјҢдёӯеӣҪзҡ„еҗҲжҲҗж°Ёе·Ҙдёҡдё»иҰҒд»Ҙз…ӨзӮӯдёәдё»иҰҒз”ҹдә§еҺҹж–ҷпјҢеӨ§жҰӮ77%зҡ„еҗҲжҲҗж°ЁжқҘиҮӘдәҺз…ӨзӮӯгҖӮиҖҢд»ҺзўіжҺ’ж”ҫзҡ„и§’еәҰжқҘи®ІпјҢжҜҸеҗЁз…ӨеҲ¶еҗҲжҲҗж°ЁйҮҠж”ҫзҡ„зўіжҺ’ж”ҫд№ҹиҰҒй«ҳеҮәжҜҸеҗЁеӨ©з„¶ж°”еҗҲжҲҗж°ЁйҮҠж”ҫзҡ„зўіжҺ’ж”ҫгҖӮеҗҲжҲҗж°Ёдё»иҰҒжҳҜз”Ёж°ўж°”е’Ңж°®ж°”дҪңдёәеҗҲжҲҗеҺҹж–ҷпјҢеҸҳжҚўеҸҚеә”д»Қ然жҳҜзўіжҺ’ж”ҫзҡ„дё»иҰҒжәҗеӨҙгҖӮеңЁе·ҘиүәжөҒзЁӢдёӯпјҢз…Өж°”еҢ–еҸҚеә”дјҡеҪўжҲҗдёҖж°§еҢ–зўіе’Ңж°ўж°”дёәдё»зҡ„зІ—еҗҲжҲҗж°”гҖӮ

зӣ®еүҚпјҢеҗҲжҲҗж°ЁиЎҢдёҡеҒҡеҺҹж–ҷзҡ„ж°ўж°”еҮ д№ҺйғҪжҳҜеҢ–зҹіеҺҹж–ҷз”ҹдә§зҡ„зҒ°ж°ўпјҢдёҖйғЁеҲҶжқҘиҮӘдәҺз…Өж°”еҢ–иҝҮзЁӢпјҢеҸҰдёҖйғЁеҲҶжқҘиҮӘдәҺеҸҳжҚўеҸҚеә”гҖӮеҜ№дәҺеҗҲжҲҗж°Ёе·ҘдёҡжқҘи®ІпјҢдҪҝз”ЁдҪҺзўіз»ҝж°ўжӣҝд»Јй«ҳзўізҒ°ж°ўпјҢе°ҶжҳҜйҷҚдҪҺеҗҲжҲҗж°ЁиЎҢдёҡзўіжҺ’ж”ҫзҡ„жңүж•ҲйҖ”еҫ„д№ӢдёҖгҖӮиҝҷж ·жқҘи®ІпјҢеҗҲжҲҗж°ЁеҸҚеә”并дёҚж¶үеҸҠзўіе…ғзҙ пјҢжүҖд»ҘеҗҲжҲҗж°ЁиЎҢдёҡеҸҜд»ҘеңЁз»ҝиүІеҢ–иҝҮзЁӢдёӯиҲҚејғз…ӨзӮӯпјҢзӣҙжҺҘдҪҝз”ЁеҸҜеҶҚз”ҹиғҪжәҗж°ҙз”өи§ЈеҲ¶йҖ зҡ„з»ҝиүІж°ўж°”е’Ңз©әж°”дёӯз©әеҲҶеҫ—еҲ°зҡ„ж°®ж°”еҗҲжҲҗж°ЁгҖӮеҰӮжһңдёӯеӣҪзӣ®еүҚжүҖжңүзҡ„еҗҲжҲҗж°ЁйғҪйҮҮз”Ёз»ҝж°ўз”ҹдә§пјҢжҜҸе№ҙзўіжҺ’ж”ҫйҮҸеҸҜд»ҘеҮҸе°‘дёҖдәҝеҗЁд»ҘдёҠгҖӮеҗҢж—¶пјҢеҰӮжһңдҪҝз”Ёз»ҝж°ўз”ҹдә§пјҢиҝҳеҸҜйҒҝе…ҚеҜ№еӨ©з„¶ж°”гҖҒз…ӨзӮӯзӯүеҢ–зҹіиғҪжәҗзҡ„ж¶ҲиҖ—пјҢжңүеҲ©дәҺе»әи®ҫзҺҜеўғеҸӢеҘҪеһӢзӨҫдјҡпјҢжҜҸе№ҙзҡ„з…ӨзӮӯж¶ҲиҖ—еҮҸе°‘йҮҸеҸҜжҺҘиҝ‘дә”еҚғдёҮеҗЁгҖӮ

еҜ№жҲ‘еӣҪжқҘи®Із”өеҠӣйўҶеҹҹгҖҒе·ҘдёҡйўҶеҹҹжҳҜзўіжҺ’ж”ҫзҡ„дё»иҰҒжқҘжәҗпјҢеҰӮжһңж°ЁиғҪжәҗиғҪеӨҹжӣҝд»ЈеҢ–зҹіиғҪжәҗпјҢжҲҗдёәж–°еһӢзҮғж–ҷпјҢе°ҶеӨ§еӨ§жңүеҠ©дәҺжҲ‘еӣҪе®һзҺ°2060е№ҙзўідёӯе’Ңзҡ„зӣ®ж ҮгҖӮ

жҲ‘еӣҪжңүйқһеёёжҲҗзҶҹзҡ„ж°Ёиҝҗиҫ“е’ҢеҲҶй…ҚдҪ“зі»пјҢж°Ёжӣҙе®үе…ЁгҖҒжӣҙжҳ“еӮЁиҝҗпјҢдё”еҗҢдҪ“з§Ҝзҡ„ж¶Іж°ЁжҜ”ж¶Іж°ўеӨҡиҮіе°‘60%зҡ„ж°ўпјҢз»ҸжөҺжҖ§дјҳеҠҝеҮёжҳҫпјҢеӣ жӯӨд»Ҙж°ЁеӮЁж°ўгҖҒдҫӣж°ўгҖҒд»Јж°ўжҳҜж°ўиғҪзҡ„еҸ‘еұ•и¶ӢеҠҝд№ӢдёҖгҖӮж°ўж°ЁиһҚеҗҲжҳҜеӣҪйҷ…жё…жҙҒиғҪжәҗзҡ„еүҚзһ»жҖ§гҖҒйў иҰҶжҖ§гҖҒжҲҳз•ҘжҖ§зҡ„жҠҖжңҜеҸ‘еұ•ж–№еҗ‘пјҢжҳҜи§ЈеҶіж°ўиғҪеҸ‘еұ•йҮҚеӨ§з“¶йўҲзҡ„жңүж•ҲйҖ”еҫ„пјҢеҗҢж—¶д№ҹжҳҜе®һзҺ°й«ҳжё©йӣ¶зўізҮғж–ҷзҡ„йҮҚиҰҒжҠҖжңҜи·ҜзәҝгҖӮ

дҪҶйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢе°Ҫз®ЎеӣҪеӨ–е·ІйҖҗжӯҘејҖеұ•ж°Ёж°ўиһҚеҗҲеә”з”ЁйЎ№зӣ®пјҢдҪҶеӣҪеҶ…зҡ„з ”з©¶дёҺеә”з”Ёд»Қиҫғе°‘гҖӮиӢҘиҰҒж°ЁзҮғзғ§иҗҪе®һеҲ°е…·дҪ“еә”з”ЁеұӮйқўпјҢж°ЁзҮғж–ҷд»ҚеӯҳеңЁжҠҖжңҜжҢ‘жҲҳгҖӮйҰ–е…ҲпјҢж°ЁзҮғзғ§йҖҹеәҰе’ҢзғӯеҖјиҫғдҪҺпјҢдё”иҝңдҪҺдәҺж°ўпјҢдёҚеҲ©дәҺй«ҳж•ҲзҺҮзҡ„е·Ҙдёҡеә”з”ЁпјҢе…¶ж¬ЎпјҢж°ЁдёҚеӨӘе®№жҳ“зӮ№зҮғе’Ңе®һзҺ°зЁіе®ҡзҮғзғ§гҖӮжӯӨеӨ–пјҢе®һзҺ°еӨ§и§„жЁЎзҡ„ж°Ёж°ўиҪ¬жҚўдёҺеӮЁиҝҗпјҢйңҖиҰҒеңЁеӨ§е®№йҮҸеӮЁиҝҗи®ҫеӨҮгҖҒеӮ¬еҢ–еүӮзӯүж–№йқўиҝӣиЎҢиҝӣдёҖжӯҘжҠҖжңҜж”»е…ігҖӮдҪҶжҳҜпјҢз»ҝж°ЁеҸӘжңүеңЁе®Ңе–„зҡ„зўідәӨжҳ“дҪ“зі»еҠ жҢҒдёӢпјҢдё”жӢҘжңүдё°еҜҢеҸҜеҶҚз”ҹиғҪжәҗз”өеҠӣеҸҠжҲҗзҶҹзҡ„ж°ҙз”өи§ЈеҲ¶ж°ўжҠҖжңҜзҡ„жғ…еҶөдёӢпјҢжүҚиғҪеҫ—еҲ°еӨ§еҠӣең°еҸ‘еұ•пјҢжүҚиғҪе…·еӨҮе’Ңдј з»ҹеҲ¶ж°Ёзӣёз«һдәүзҡ„жҪңеҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҗҲжҲҗж°ЁиЎҢдёҡиҝҗиЎҢеҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҗҲжҲҗж°ЁиЎҢдёҡиҝҗиЎҢеҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҗҲжҲҗж°ЁиЎҢдёҡиҝҗиЎҢеҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2024-2030жңҹй—ҙеҗҲжҲҗж°ЁиЎҢдёҡжҠ•иө„д»·еҖјиҜ„дј°еҲҶжһҗпјҢ2024-2030жңҹй—ҙеҗҲжҲҗж°ЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеҗҲжҲҗж°ЁиЎҢдёҡйҮҚзӮ№дјҒдёҡпјҲе…ҙеҢ–иӮЎд»ҪvsжіёеӨ©еҢ–vsйҷ•иҘҝй»‘зҢ«пјүеҜ№жҜ”еҲҶжһҗпјҡиЎҢдёҡжҖ»дҪ“дёҠзЁідёӯжңүеҚҮпјҢжҷҜж°”еәҰиүҜеҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеҗҲжҲҗж°Ёдә§йҮҸгҖҒз«һдәүж јеұҖе’Ңдә§дёҡй“ҫеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)