дёҖгҖҒй…’ж°ҙйҘ®ж–ҷиЎҢдёҡжҠ•иө„дәӨжҳ“жғ…еҶө

й…’зұ»е’Ңж°ҙзұ»зҡ„з»ҹз§°пјҢеҸҜжҢҮй…’гҖҒж°ҙгҖҒйҘ®ж–ҷзӯүж¶ІдҪ“еҸҜйҘ®з”Ёзҡ„ж°ҙпјҢз”ЁжқҘжӢӣеҫ…е®ўдәәзҡ„ж¶ІдҪ“гҖӮжӯӨиҜҚдё»иҰҒеә”з”ЁдәҺйӨҗйҘ®з•ҢгҖӮй…’зҡ„еҢ–еӯҰжҲҗеҲҶжҳҜд№ҷйҶҮпјҢдёҖиҲ¬еҗ«жңүеҫ®йҮҸзҡ„жқӮйҶҮе’Ңй…Ҝзұ»зү©иҙЁпјҢйЈҹз”ЁзҷҪй…’зҡ„жө“еәҰеңЁ60еәҰпјҲеҚі60%пјүд»ҘдёӢпјҢзҷҪй…’з»ҸеҲҶйҰҸжҸҗзәҜиҮі75%д»ҘдёҠдёәеҢ»з”Ёй…’зІҫпјҢжҸҗзәҜеҲ°99.5%д»ҘдёҠдёәж— ж°ҙд№ҷйҶҮгҖӮй…’жҳҜд»ҘзІ®йЈҹдёәеҺҹж–ҷз»ҸеҸ‘й…өй…ҝйҖ иҖҢжҲҗзҡ„гҖӮ

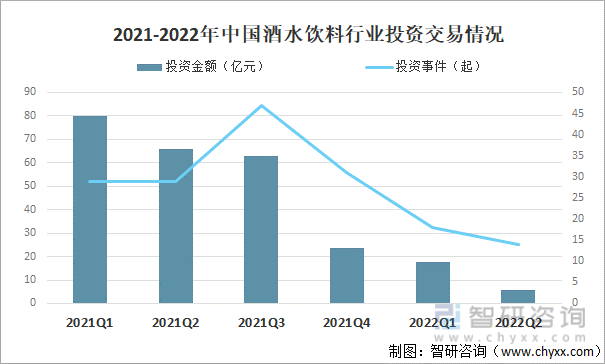

2020е№ҙдёҖеӯЈеәҰжҳҜдҪҺи°·пјҢд№ҹжҳҜиҝӣе…ҘдёӢдёҖдёӘй«ҳеі°зҡ„жӢҗзӮ№гҖӮжӯӨеүҚпјҢеҗ„еӯЈеәҰжҠ•иө„дәӨжҳ“иҷҪжңүжіўеҠЁпјҢдҪҶжҖ»дҪ“е№ізЁіпјӣ2020е№ҙдёҖеӯЈеәҰд№ӢеҗҺпјҢиЎҢдёҡжҠ•иө„дәӨжҳ“ж•°е‘ҲзҺ°жҢҮж•°еўһеҠ зҡ„и¶ӢеҠҝпјҢжҠ•иө„йўқд№ҹеҲӣж–°й«ҳгҖӮз–«жғ…е’Ңе®Ҹи§ӮзҺҜеўғзҡ„еҸҳеҢ–еҜ№й…’ж°ҙйҘ®ж–ҷж¶Ҳиҙ№иЎҢдёҡзҡ„иһҚиө„еёҰжқҘдәҶиҫғеӨ§зҡ„еҪұе“ҚгҖӮдёҚиҝҮпјҢеҲ°2022е№ҙпјҢиЎҢдёҡжҠ•иө„зғӯеәҰе·Із»Ҹд»Һй«ҳдҪҚиҝ…йҖҹж»‘иҗҪгҖӮ2022дёҠеҚҠе№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷиЎҢдёҡжҠ•иө„йҮ‘йўқдёә5.53дәҝе…ғпјҢжҠ•иө„дәӢ件дёә14иө·гҖӮ

2021-2022е№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷиЎҢдёҡжҠ•иө„дәӨжҳ“жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2022дёҠеҚҠе№ҙеӣҪеҶ…й…’ж°ҙйҘ®ж–ҷзҡ„жҠ•иө„дәӢ件жңүжҳҺжҳҫдёӢж»‘зҡ„и¶ӢеҠҝпјҢдј°з®—жҠ•иө„жҖ»йҮ‘йўқеҗҢжҜ”дёӢйҷҚ84%пјҢжҠ•иө„дәӢ件еҗҢжҜ”еҮҸе°‘иҝ‘50%гҖӮ2022е№ҙеӣҪеҶ…й…’ж°ҙйҘ®ж–ҷиЎҢдёҡеҶ…жңү并иҙӯдәӢ件36иө·пјҢжҖ»дҪ“иҫғе°‘пјҢдё»иҰҒйӣҶдёӯеҸ‘з”ҹеңЁ2019~2021е№ҙпјҢиҜҙжҳҺжӯӨж—¶иЎҢдёҡиҝӣе…ҘдәҶ并иҙӯж•ҙеҗҲжңҹгҖӮ

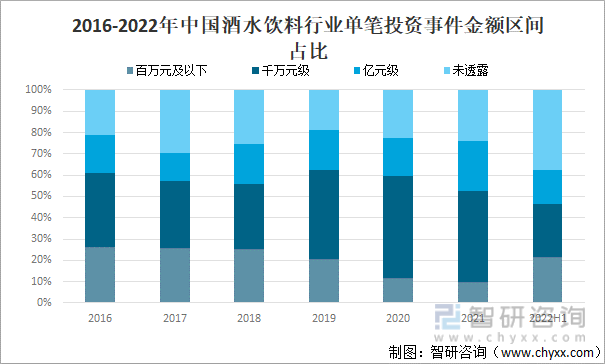

2016-2022е№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷиЎҢдёҡиһҚиө„并иҙӯж—¶й—ҙеҸҠжҠ•иө„йҮ‘йўқ

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺжҠ•иө„йҮ‘йўқжқҘзңӢпјҢеӣҪеҶ…й…’ж°ҙйҘ®ж–ҷиЎҢдёҡеңЁ2015е№ҙд»ҘеүҚпјҢеҚ•з¬”жҠ•иө„йҮ‘йўқдёәзҷҫдёҮе…ғзә§еҲ«зҡ„еҚ еӨҡж•°пјӣеңЁ2015е№ҙеҗҺпјҢеҚ•з¬”жҠ•иө„йҮ‘йўқдёәеҚғдёҮе…ғзә§еҲ«зҡ„еҚ еӨҡж•°гҖӮеҗҢж—¶пјҢеңЁ2021е№ҙдёӯеӣҪеҚ•з¬”жҠ•иө„йҮ‘йўқдёәдәҝе…ғзә§еҲ«зҡ„дәӢ件еҚ жҜ”иҫҫеҲ°23%пјҢеңЁеҗҢдҪ“йҮҸзҡ„жңҖиҝ‘6е№ҙдёӯеҚ жҜ”жңҖеӨ§гҖӮ

2016-2022е№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷиЎҢдёҡеҚ•з¬”жҠ•иө„дәӢ件йҮ‘йўқеҢәй—ҙеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪж— зі–йҘ®ж–ҷиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

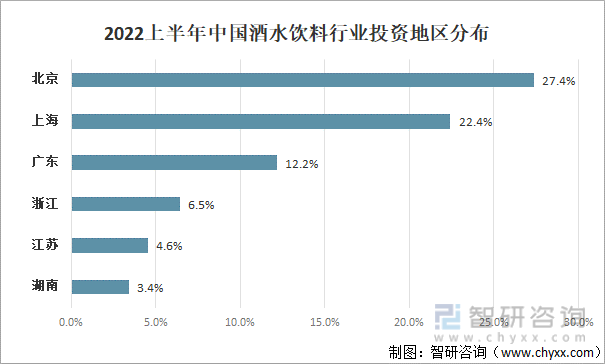

еӣҪеҶ…й…’ж°ҙйҘ®ж–ҷжҠ•иө„дәӢ件еҲҶеёғеңЁ31дёӘзңҒеёӮ иҮӘжІ»еҢәпјҢж¶үеҸҠ56дёӘеҹҺеёӮпјҢзңҒдјҡеҹҺеёӮе’Ңең°зә§еҹҺеёӮеҗ„еҚ дёҖеҚҠпјҢеҢ—дә¬ең°еҢәеҚ жҜ”дёә27.4%пјҢдёҠжө·еҚ жҜ”дёә22.4%гҖӮжҖ»дҪ“жқҘзңӢпјҢеҢ—дә¬ең°еҢәзҡ„й…’ж°ҙйҘ®ж–ҷжҠ•иө„иө·жәҗж—©пјҢ并且жҙ»и·ғеәҰй•ҝжңҹйўҶе…ҲдәҺдёҠжө·пјӣ2021е№ҙдёҠжө·ең°еҢәзҡ„й…’ж°ҙйҘ®ж–ҷиһҚиө„зғӯеәҰе·Іиҝңи¶…еҢ—дә¬гҖӮд»ҺйғЁеҲҶе·Із»ҸйҖҸйңІйҮ‘йўқзҡ„жҠ•иө„дәӢ件жқҘзңӢпјҢеҢ—дә¬ең°еҢәзҡ„й…’ж°ҙйҘ®ж–ҷиһҚиө„йўқеүҚжңҹд№ҹеӨ„дәҺйўҶе…ҲзҠ¶жҖҒпјҢдҪҶеҲ°2021е№ҙиў«дёҠжө·еҸҚи¶…пјҢиҝҷд№ҹйў„зӨәзқҖдёҠжө·й…’ж°ҙйҘ®ж–ҷж–°ж¶Ҳиҙ№дјҒдёҡжӯЈеҙӣиө·гҖӮ

2022дёҠеҚҠе№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷиЎҢдёҡжҠ•иө„ең°еҢәеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

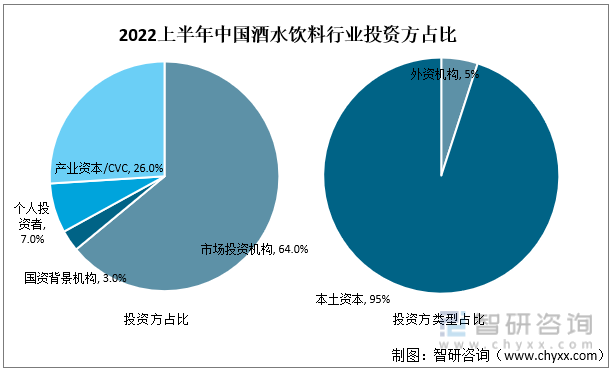

2022дёҠеҚҠе№ҙдёӯеӣҪеҸӮдёҺеӣҪеҶ…й…’ж°ҙйҘ®ж–ҷиһҚиө„дәӢ件зҡ„жңәжһ„жңү590家пјҢе…¶дёӯ95%жҳҜжң¬еңҹиө„жң¬пјҢеӨ–иө„жңәжһ„д»…еҚ жҜ”5%пјҢеҰӮ淡马锡гҖҒж–°еҠ еқЎж”ҝеәңжҠ•иө„е…¬еҸёGICгҖӮ

д»Һе…·дҪ“и§’иүІжқҘзңӢпјҢ2022дёҠеҚҠе№ҙдёӯеӣҪеёӮеңәжҠ•иө„жңәжһ„жңү380家пјҢеҚ жҜ”дёә64%пјҢжҳҜжңҖжҙ»и·ғзҡ„жҠ•иө„дё»дҪ“пјӣдә§дёҡиө„жң¬дёә第дәҢеӨ§иө„ж–№пјҢжңү154家пјҢеҚ жҜ”26%пјҢеҢ…жӢ¬йЈҹе“ҒйҘ®ж–ҷдә§дёҡCVCпјҢеҰӮе–ңиҢ¶ гҖҒе…ғж°”жЈ®жһ—пјӣд»ҘеҸҠе…¶д»–CVCпјҢеҰӮзҫҺеӣўе’Ңи…ҫи®ҜгҖӮеҸҰеӨ–пјҢеӣҪиө„иғҢжҷҜжңәжһ„д»…жңү17家еҸӮдёҺиҝҮй…’ж°ҙйҘ®ж–ҷиЎҢдёҡзҡ„иһҚиө„пјҢд»…еҚ 3%зҡ„жҜ”йҮҚгҖӮ

2022дёҠеҚҠе№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷиЎҢдёҡжҠ•иө„ж–№еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

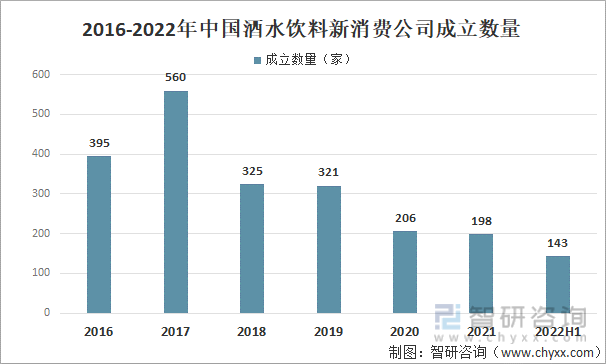

дәҢгҖҒй…’ж°ҙйҘ®ж–ҷж–°жҲҗз«ӢдјҒдёҡжғ…еҶө

2015е№ҙиҮі2017е№ҙпјҢдёӯеӣҪй…’ж°ҙйҘ®ж–ҷзӣёе…ізҡ„ж–°е…¬еҸёеӨ§жү№жҲҗз«ӢпјҢд№ӢеҗҺжңүдёҖдёӘжҳҺжҳҫзҡ„ж»‘еқЎпјҢжңҖиҝ‘еҮ е№ҙж–°жҲҗз«Ӣзҡ„йҘ®е“Ғзұ»ж–°ж¶Ҳиҙ№е…¬еҸёиҫғе°‘гҖӮ2022дёҠеҚҠе№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷж–°ж¶Ҳиҙ№е…¬еҸёжҲҗз«Ӣж•°йҮҸдёә143家гҖӮ

2016-2022е№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷж–°ж¶Ҳиҙ№е…¬еҸёжҲҗз«Ӣж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

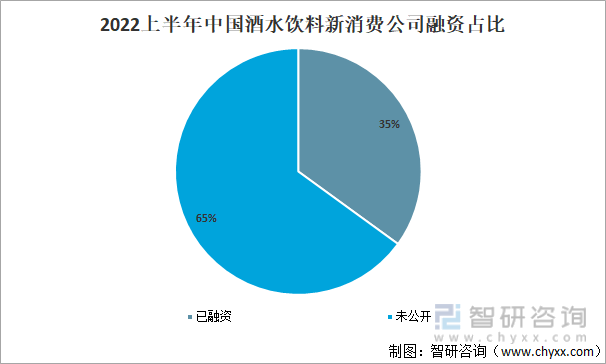

д»ҺиһҚиө„жғ…еҶөжқҘзңӢпјҢ2022дёҠеҚҠе№ҙдёӯеӣҪ65%зҡ„й…’ж°ҙйҘ®ж–ҷж–°ж¶Ҳиҙ№е…¬еҸёе№¶жңӘе…¬ејҖжҠ«йңІиһҚиө„пјҢе…¶дёӯд»…жңү35%е…¬ејҖиҺ·еҫ—иҝҮиһҚиө„гҖӮиҝҷжҳҜйӣ¶е”®ж¶Ҳиҙ№дә§дёҡе’Ңе…¶д»–иҷҡжӢҹ/ж•°еӯ—з»ҸжөҺжүҖдёҚеҗҢд№ӢеӨ„пјҢиЎҢдёҡй—Ёж§ӣиҫғдҪҺпјҢиө„йҮ‘дҪ“йҮҸе°ҸпјҢеҚідҫҝжІЎжңүеӨ–йғЁзҡ„иһҚиө„пјҢд№ҹеҫ—д»Ҙз»ҸиҗҘдёӢеҺ»гҖӮ

2022дёҠеҚҠе№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷж–°ж¶Ҳиҙ№е…¬еҸёиһҚиө„еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

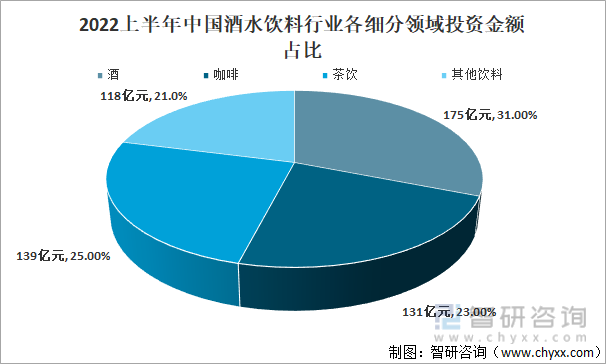

дёүгҖҒй…’ж°ҙйҘ®ж–ҷжҠ•иө„з»ҶеҲҶжғ…еҶө

2022дёҠеҚҠе№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷж–°ж¶Ҳиҙ№з§ҒеӢҹжҠ•иө„жҖ»йҮ‘йўқзәҰ563дәҝе…ғпјҢе…¶дёӯпјҢй…’ж°ҙйўҶеҹҹжҠ•иө„жҖ»йўқ175дәҝе…ғпјҢеҚ 31%пјӣиҢ¶йҘ®йўҶеҹҹжҠ•иө„жҖ»йўқ139дәҝе…ғпјҢеҚ жҜ”дёә25%пјҢе’–е•Ўе’Ңе…¶д»–йҘ®ж–ҷжҠ•иө„жҖ»йўқдёә131дәҝе…ғгҖҒ118дәҝе…ғпјҢеҲҶеҲ«еҚ жҜ”23%гҖҒ21%гҖӮ

2022дёҠеҚҠе№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷиЎҢдёҡеҗ„з»ҶеҲҶйўҶеҹҹжҠ•иө„йҮ‘йўқеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҝ‘2е№ҙпјҢй…’ж°ҙйўҶеҹҹеҚ•з¬”жҠ•иө„йҮ‘йўқе‘ҲзҺ°дёӢж»‘и¶ӢеҠҝпјҢиҖҢиҢ¶йҘ®йўҶеҹҹеҲҷз»ҙжҢҒй«ҳдҪҚжҖҒеҠҝпјҢе’–е•ЎйўҶеҹҹеҲҷд»Һй«ҳдҪҚеӣһиҗҪеҲ°дҪҺдҪҚгҖӮеңЁе·ІйҖҸйңІиҺ·жҠ•йҮ‘йўқзҡ„зҡ„й…’ж°ҙйҘ®ж–ҷж–°ж¶Ҳиҙ№дјҒдёҡдёӯпјҢиҢ¶йҘ®йўҶеҹҹеҚ•з¬”жҠ•иө„йҮ‘йўқжңҖй«ҳдёә5дәҝзҫҺе…ғпјҢиҝңи¶…е…¶д»–е“Ғзұ»пјӣе’–е•ЎйўҶеҹҹзҡ„з‘һе№ёе’–е•ЎгҖҒMannerе’–е•ЎпјҢд»ҘеҸҠе…ғж°”жЈ®жһ—пјҢеҲҶеҲ«иҺ·еҫ—дәҶеҚ•з¬”2дәҝзҫҺе…ғжҲ–ж•°дәҝзҫҺе…ғзҡ„жҲҗз»©пјӣе®қй…қеҗҚй…’иҺ·еҫ—еҚ•з¬”6дәҝе…ғиһҚиө„пјҢеңЁй…’ж°ҙйўҶеҹҹжңҖй«ҳгҖӮ

2022е№ҙеӣҪеҶ…й…’ж°ҙйҘ®ж–ҷиЎҢдёҡиһҚиө„йҮ‘йўқжңҖй«ҳзҡ„дәӢ件пјҲйғЁеҲҶпјү

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡж–°еўһжҠ•иө„зҺ°зҠ¶еҲҶжһҗпјҢ2024-2030е№ҙйҘ®ж–ҷиЎҢдёҡеҸ‘еұ•йў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйҘ®ж–ҷиЎҢдёҡеҸ‘еұ•зӯ–з•ҘеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪй…’ж°ҙйҘ®ж–ҷиЎҢдёҡжҠ•иһҚиө„жғ…еҶөеҲҶжһҗпјҢеҚ•з¬”жҠ•иө„дәӢ件平еқҮйҮ‘йўқи¶ҠжқҘи¶Ҡй«ҳ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)