ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢзӣёе…ідё“еҲ©з”іиҜ·йҮҸдёӢйҷҚ

зҺүзұігҖҒе°ҸйәҰдҪңдёәеҲ¶дҪңе‘ізІҫзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢе…¶дә§йҮҸе’Ңд»·ж јзҡ„еҸҳеҢ–еҪұе“Қе‘ізІҫиЎҢдёҡзҡ„еҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖйҘІж–ҷйңҖжұӮеўһеҠ гҖҒзҺүзұіз”ҹдә§жҲҗжң¬дёҠеҚҮеҸҠзҺүзұіж·ұеҠ е·Ҙзҡ„йңҖжұӮеӨҚиӢҸпјҢжҲ‘еӣҪзҺүзұід»·ж јжҢҒз»ӯиө°й«ҳгҖӮзӣёе…іиө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪзҺүзұід»·ж јдёә2350е…ғ/еҗЁпјҢеҗҢжҜ”еўһй•ҝ34.67%гҖӮд»Һдё“еҲ©з”іиҜ·йҮҸж–№йқўзңӢпјҢйҡҸзқҖжҲ‘еӣҪеҜ№дәҺйЈҹе“ҒиЎҢдёҡзӣ‘з®Ўж—ҘзӣҠи¶ӢдёҘпјҢжҲ‘еӣҪе‘ізІҫиЎҢдёҡзӣёе…ідё“еҲ©з”іиҜ·ж•°йҮҸйҖҗжёҗдёӢйҷҚпјҢ2021е№ҙйҷҚдёә787дёӘпјҢиҫғ2020е№ҙеҗҢжҜ”дёӢйҷҚ21.85%гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡ规模дёҚж–ӯжү©еӨ§пјҢдә‘еҚ—зңҒжҳҜеҮәеҸЈеӨ§зңҒ

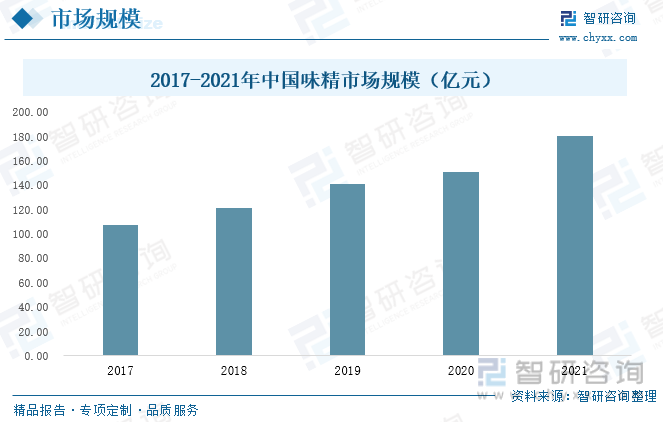

йҡҸзқҖе‘ізІҫйңҖжұӮе’Ңд»·ж јеҸҳеҢ–пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪе‘ізІҫиЎҢдёҡеёӮеңә规模е‘ҲзЁіе®ҡеўһй•ҝжҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪе‘ізІҫеёӮеңә规模иҫҫ180.61дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝ19.97%гҖӮе°ұиҝӣеҮәеҸЈзңҒд»ҪиҖҢиЁҖпјҢ2021е№ҙдә‘еҚ—зңҒжҳҜжҲ‘еӣҪе‘ізІҫеҮәеҸЈеӨ§зңҒпјҢе…¶е‘ізІҫеҮәеҸЈйҮҸеҚ жҲ‘еӣҪе‘ізІҫжҖ»еҮәеҸЈйҮҸзҡ„65.3%гҖӮ

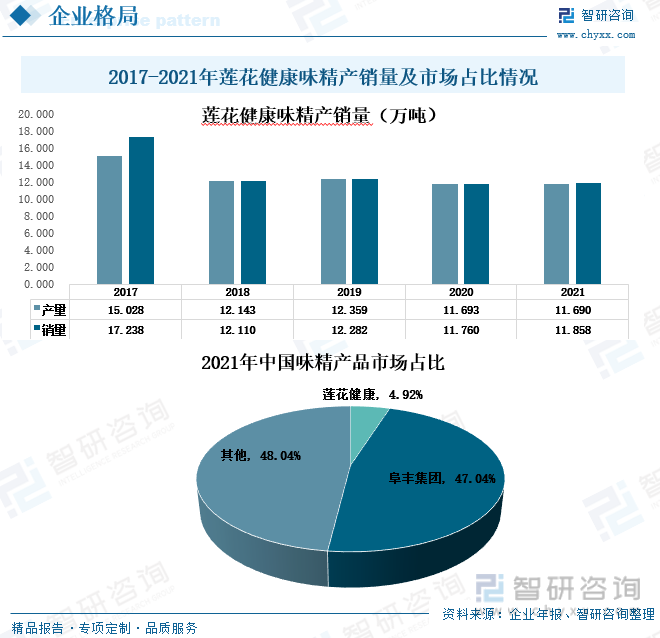

дёүгҖҒйҮҚзӮ№дјҒдёҡпјҡеҹәжң¬еҪўжҲҗеҜЎеӨҙеһ„ж–ӯж јеұҖпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳ

д»ҺеёӮеңәеҚ жҜ”дёҠзңӢпјҢзӣ®еүҚжҲ‘еӣҪе‘ізІҫиЎҢдёҡеҹәжң¬еҪўжҲҗеҜЎеӨҙеһ„ж–ӯж јеұҖпјҢдә§е“Ғе“ҒзүҢй«ҳеәҰйӣҶдёӯпјҢиЎҢдёҡ规模еүҚдёүзҡ„дјҒдёҡпјҲйҳңдё°гҖҒжў…иҠұгҖҒдјҠе“ҒпјүеёӮеңәеҚ жңүзҺҮе·ІиҫҫеҲ°90%д»ҘдёҠпјҢе…¶дёӯйҳңдё°йӣҶеӣўеёӮеңәеҚ жңүзҺҮдёә47.04%пјҢиҖҢиҺІиҠұеҒҘеә·д»…еҚ 4.92%гҖӮ

еӣӣгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҡжҸҗй«ҳе·ҘиүәжҠҖжңҜгҖҒеўһеҠ е‘ізІҫйңҖжұӮйҮҸ

жҲ‘еӣҪе‘ізІҫиЎҢдёҡеҺҶеҸІжӮ д№…гҖҒеә”з”ЁиҢғеӣҙе№ҝжіӣпјҢз”ҹдә§е’ҢдҪҝз”Ёе·Із»Ҹи¶…иҝҮзҷҫе№ҙпјҢдҪҶжҳҜз”ҹдә§е·ҘиүәеҸҳеҢ–дёҚеӨ§пјҢдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢеӣ жӯӨдјҒдёҡеә”еҪ“иҝӣиЎҢжҠҖжңҜеҲӣж–°пјҢиҮӘдё»з ”еҸ‘жӣҙеҘҪзҡ„з”ҹдә§е·ҘиүәпјҢи®©иҮӘе·ұзҡ„з”ҹдә§е·ҘиүәгҖҒдә§е“ҒиҙЁйҮҸеҢәеҲ«дәҺе…¶д»–дјҒдёҡпјҢеҗҢж—¶дёәдәҶжҸҗй«ҳиЎҢдёҡеёӮеңәд»ҪйўқпјҢиҝҳеә”жү©еӨ§еёӮеңә规模гҖҒжҸҗй«ҳдә§е“Ғйҷ„еҠ еҖјгҖӮзӣ®еүҚе‘ізІҫйңҖжұӮйҮҸдёҚй«ҳпјҢе‘ізІҫйңҖжұӮйҮҸд»ҺжңӘи¶…иҝҮ300дёҮеҗЁпјҢеӣ жӯӨпјҢдёәиғҪеӨҹжү©еӨ§е‘ізІҫйңҖжұӮйҮҸпјҢдјҒдёҡеҸҜд»ҘеҸ‘еұ•иғҪеӨҹеўһеҠ е‘ізІҫйңҖжұӮйҮҸзҡ„дә§е“ҒгҖӮ

е…ій”®иҜҚпјҡ е‘ізІҫдә§дёҡй“ҫгҖҒе‘ізІҫиҝӣеҮәеҸЈгҖҒе‘ізІҫйҮҚзӮ№дјҒдёҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢзӣёе…ідё“еҲ©з”іиҜ·йҮҸдёӢйҷҚ

е‘ізІҫеҢ–еӯҰжҲҗеҲҶдёәи°·ж°Ёй…ёй’ пјҢжҳҜжҲ‘们常用зҡ„и°ғе‘іе“Ғд№ӢдёҖпјҢжҳ“жә¶дәҺж°ҙпјҢеұһдәҺеӨ©з„¶зҡ„жңҖдё°еҜҢзҡ„йқһеҝ…йңҖж°Ёеҹәй…ёд№ӢдёҖгҖӮйҖҡеёёжҳҜз”Ёе°ҸйәҰгҖҒзҺүзұізӯүзІ®йЈҹдҪңзү©еҲ¶жҲҗпјҢе…¶дё»иҰҒдҪңз”ЁжҳҜеўһеҠ йЈҹе“Ғзҡ„йІңе‘іпјҢеңЁдёӯеӣҪиҸңйҮҢз”Ёзҡ„жңҖеӨҡпјҢд№ҹеҸҜз”ЁдәҺжұӨе’Ңи°ғе‘іжұҒгҖӮ

еңЁиЎҢдёҡдә§дёҡй“ҫдёӯпјҢзҺүзұігҖҒе°ҸйәҰзӯүеқҮеҸҜд»ҘдҪңдёәе‘ізІҫдә§е“Ғзҡ„еҺҹжқҗж–ҷпјҢеҜ№дәҺдёҚеҗҢзҡ„еҺҹж–ҷпјҢеҲ¶дҪңе‘ізІҫзҡ„ж–№жі•д№ҹжңүжүҖдёҚеҗҢпјӣзӣ®еүҚпјҢжҲ‘еӣҪеҲ¶дҪңе‘ізІҫзҡ„дёҠеёӮе…¬еҸёдё»иҰҒжңүиҺІиҠұйӣҶеӣўгҖҒеҠ еҠ йЈҹе“ҒгҖҒйҳңдё°йӣҶеӣўзӯүпјӣе‘ізІҫдә§е“Ғзҡ„йңҖжұӮйўҶеҹҹдё»иҰҒдёәйЈҹе“ҒеҠ е·ҘдёҡгҖҒйӨҗйҘ®дёҡд»ҘеҸҠ家еәӯж¶Ҳиҙ№гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪе‘ізІҫиЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢ

зҺүзұігҖҒе°ҸйәҰдҪңдёәеҲ¶дҪңе‘ізІҫзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢе…¶дә§йҮҸе’Ңд»·ж јзҡ„еҸҳеҢ–еҪұе“Қе‘ізІҫиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2018-2021е№ҙжҲ‘еӣҪзҺүзұіе’Ңе°ҸйәҰзҡ„дә§йҮҸж•ҙдҪ“дёҠе‘ҲзҺ°еўһй•ҝжҖҒеҠҝпјҢ2021е№ҙзҺүзұідә§йҮҸдёә2.7дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.56%пјҢе°ҸйәҰдә§йҮҸдёә1.4дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.01%гҖӮд»ҺзҺүзұід»·ж јж–№йқўзңӢпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖйҘІж–ҷйңҖжұӮеўһеҠ гҖҒзҺүзұіз”ҹдә§жҲҗжң¬дёҠеҚҮеҸҠзҺүзұіж·ұеҠ е·Ҙзҡ„йңҖжұӮеӨҚиӢҸпјҢжҲ‘еӣҪзҺүзұід»·ж јжҢҒз»ӯиө°й«ҳгҖӮзӣёе…іиө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪзҺүзұід»·ж јдёә2350е…ғ/еҗЁпјҢеҗҢжҜ”еўһй•ҝ34.67%гҖӮ

е‘ізІҫиў«з§°дёәйЈҹе“ҒиЎҢдёҡзҡ„еҹәзЎҖи°ғе‘іе“ҒпјҢе№ҝжіӣз”ЁдәҺйЈҹе“Ғзұ»е·ҘдёҡдјҒдёҡгҖҒйӨҗйҘ®иЎҢдёҡд»ҘеҸҠеұ…民家еәӯж¶Ҳиҙ№гҖӮе…¶дёӯйЈҹе“ҒеҠ е·ҘдёҡеҜ№е‘ізІҫзҡ„йңҖжұӮеҚ жҜ”дёә50%пјҢйӨҗйҘ®дёҡеҜ№е‘ізІҫзҡ„йңҖжұӮеҚ жҜ”дёә30%пјҢ家еәӯж¶Ҳиҙ№д»…еҚ 20%гҖӮ

жҲ‘еӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„е‘ізІҫз”ҹдә§е’Ңж¶Ҳиҙ№еӣҪпјҢеҜ№дәҺе‘ізІҫиЎҢдёҡзҡ„з ”еҸ‘жҠ•е…ҘжҜ”иҫғеӨ§пјҢдҪҶжҳҜиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҜ№дәҺйЈҹе“ҒиЎҢдёҡзӣ‘з®Ўж—ҘзӣҠи¶ӢдёҘпјҢжҲ‘еӣҪе‘ізІҫиЎҢдёҡзӣёе…ідё“еҲ©з”іиҜ·ж•°йҮҸйҖҗжёҗдёӢйҷҚпјҢ2021е№ҙйҷҚдёә787дёӘпјҢиҫғ2020е№ҙеҗҢжҜ”дёӢйҷҚ21.85%гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡ规模дёҚж–ӯжү©еӨ§пјҢдә‘еҚ—зңҒжҳҜеҮәеҸЈеӨ§зңҒ

1гҖҒдә§е“Ғд»·ж јдёҠж¶ЁпјҢиЎҢдёҡ规模дёҚж–ӯжү©еӨ§

йҡҸзқҖиЎҢдёҡз”ҹдә§жҠҖжңҜзҡ„жҸҗй«ҳпјҢиЎҢдёҡдә§иғҪдёҚж–ӯжү©еӨ§пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪе‘ізІҫдә§йҮҸз»ҙжҢҒеңЁ200еҗЁд»ҘдёҠпјҢ2021е№ҙжҲ‘еӣҪе‘ізІҫдә§йҮҸдёә237.5дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ3.05%гҖӮ

д»Һе‘ізІҫйңҖжұӮж–№йқўзңӢпјҢйҡҸзқҖжҲ‘еӣҪеұ…ж°‘з”ҹжҙ»з”ұжё©йҘұеһӢеҗ‘иҗҘе…»еһӢгҖҒеҒҘеә·еһӢиҝҮеәҰпјҢеұ…ж°‘йҘ®йЈҹз»“жһ„е’Ңж¶Ҳиҙ№зҗҶеҝөеҸ‘з”ҹж №жң¬еҸҳеҢ–пјҢеҜ№дәҺжҲҗеҲҶеҒҘеә·гҖҒеҪўејҸж–°йў–зҡ„дә§е“ҒйңҖжұӮеўһеҠ пјҢдҪҝеҫ—и°ғе‘іе“ҒиЎҢдёҡиҝ‘е№ҙжқҘжҲҗдёәеҸ‘еұ•еүҚжҷҜиҫғеҘҪзҡ„ж–°е…ҙиЎҢдёҡгҖӮе‘ізІҫдҪңдёәзӣёеҜ№жҲҗзҶҹзҡ„еҹәзЎҖи°ғе‘іе“ҒпјҢйҷӨ2021е№ҙеӨ–пјҢ2017-2020е№ҙе…¶иЎЁи§ӮйңҖжұӮйҮҸе‘ҲзЁіе®ҡеўһй•ҝжҖҒеҠҝгҖӮ2021е№ҙйҡҸзқҖдә§йҮҸзҡ„дёӢйҷҚпјҢжҲ‘еӣҪе‘ізІҫзҡ„иЎЁи§ӮйңҖжұӮйҮҸдёә235дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ3.23%гҖӮ

еҸ—еҺҹжқҗж–ҷд»·ж јдёҠеҚҮзҡ„еҪұе“ҚпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪе‘ізІҫд»·ж јиҷҪжңүжіўеҠЁпјҢдҪҶд»Қе‘ҲжҳҺжҳҫдёҠеҚҮжҖҒеҠҝгҖӮ2021е№ҙжҲ‘еӣҪе‘ізІҫе№іеқҮе”®д»·дёә7674е…ғ/еҗЁпјҢиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝ24%гҖӮ

йҡҸзқҖе‘ізІҫйңҖжұӮе’Ңд»·ж јеҸҳеҢ–пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪе‘ізІҫиЎҢдёҡеёӮеңә规模е‘ҲзЁіе®ҡеўһй•ҝжҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪе‘ізІҫеёӮеңә规模иҫҫ180.61дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝ19.97%гҖӮ

2гҖҒеҮәеҸЈйҮҸз»ҙжҢҒеңЁ2дёҮеҗЁе·ҰеҸіпјҢдә‘еҚ—зңҒжҳҜеҮәеҸЈеӨ§зңҒ

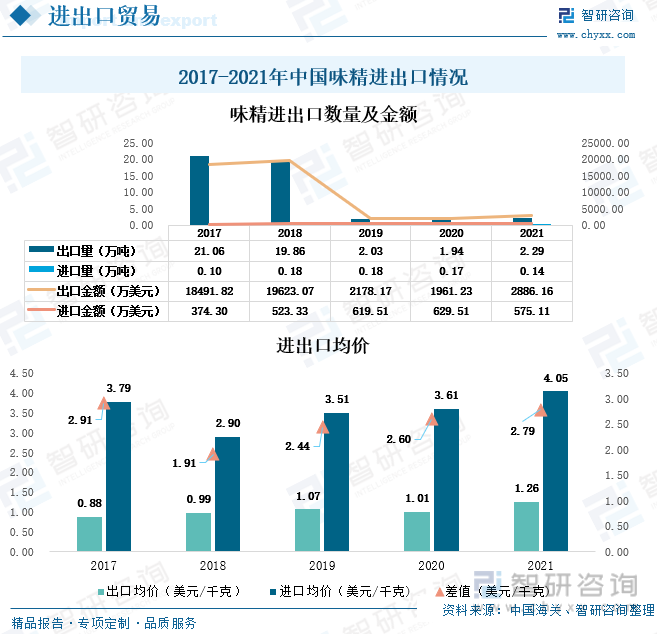

е°ұиҝӣеҮәеҸЈж•°йҮҸеҸҠйҮ‘йўқиҖҢиЁҖпјҢжҲ‘еӣҪе‘ізІҫдә§йҮҸеҚ е…ЁзҗғжҖ»дә§йҮҸзҡ„75%пјҢе‘ізІҫеҮәеҸЈжҜ”дҫӢи¶…иҝҮ20%пјҢеҮәеҸЈйҮҸеӨ§дәҺиҝӣеҸЈйҮҸгҖӮиө„ж–ҷжҳҫзӨәпјҢ2017-2021е№ҙжҲ‘еӣҪе‘ізІҫеҮәеҸЈйҮҸдёҘйҮҚдёӢж»‘пјҢиҝӣеҸЈйҮҸи¶ӢдәҺзЁіе®ҡпјҢеҮәеҸЈйҮ‘йўқиҝңй«ҳдәҺиҝӣеҸЈйҮ‘йўқгҖӮ2019-2021е№ҙеҸ—еӣҪйҷ…еӨ§зҺҜеўғгҖҒз–«жғ…зӯүеӨҡж–№йқўеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪе‘ізІҫеҮәеҸЈйҮҸз»ҙжҢҒеңЁ2дёҮеҗЁе·ҰеҸігҖӮ2021е№ҙжҲ‘еӣҪе‘ізІҫеҮәеҸЈйҮҸдёә2.29дёҮеҗЁпјҢиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝ17.75%пјҢиҝӣеҸЈйҮҸдёә0.14дёҮеҗЁпјҢиҫғ2020е№ҙеҗҢжҜ”дёӢйҷҚ18.41%пјҢеҮәеҸЈйҮ‘йўқдёә2886.16дёҮзҫҺе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝ47.16%пјҢиҝӣеҸЈйҮ‘йўқдёә575.11дёҮзҫҺе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёӢйҷҚ8.64%гҖӮ

д»ҺиҝӣеҮәеҸЈеқҮд»·ж–№йқўзңӢпјҢз”ұдәҺжҲ‘еӣҪе‘ізІҫдә§йҮҸе·ЁеӨ§пјҢе‘ізІҫд»·ж јд»…дёәеӣҪеӨ–иҝӣеҸЈе‘ізІҫд»·ж јзҡ„дёүеҲҶд№ӢдёҖпјҢжҲ‘еӣҪе‘ізІҫиҝӣеҸЈеқҮд»·иҝңй«ҳдәҺеҮәеҸЈеқҮд»·гҖӮ2021е№ҙжҲ‘еӣҪе‘ізІҫиҝӣеҸЈеқҮд»·дёә4.05зҫҺе…ғ/еҚғе…ӢпјҢеҮәеҸЈеқҮд»·дёә1.26зҫҺе…ғ/еҚғе…ӢпјҢиҝӣеҮәеҸЈеқҮд»·е·®еҖјдёә2.79зҫҺе…ғ/еҚғе…ӢпјҢиҫғ2020е№ҙиҝӣеҮәеҸЈеқҮд»·е·®еҖј2.6зҫҺе…ғ/еҚғе…ӢпјҢеҗҢжҜ”еўһй•ҝ7.3%гҖӮ

е°ұиҝӣеҮәеҸЈзңҒд»ҪиҖҢиЁҖпјҢ2021е№ҙдә‘еҚ—зңҒжҳҜжҲ‘еӣҪе‘ізІҫеҮәеҸЈеӨ§зңҒпјҢзҰҸе»әзңҒжҳҜжҲ‘еӣҪе‘ізІҫиҝӣеҸЈеӨ§зңҒгҖӮ2021е№ҙдә‘еҚ—зңҒе‘ізІҫеҮәеҸЈйҮҸеҚ жҲ‘еӣҪе‘ізІҫжҖ»еҮәеҸЈйҮҸзҡ„65.3%пјҢе…¶ж¬ЎжҳҜеұұдёңзңҒпјҢеҮәеҸЈйҮҸеҚ жҜ”дёә19.75%гҖӮ2021е№ҙзҰҸе»әзңҒе‘ізІҫиҝӣеҸЈйҮҸеҚ жҲ‘еӣҪе‘ізІҫжҖ»иҝӣеҸЈйҮҸзҡ„59.35%пјҢе…¶ж¬ЎжҳҜе№ҝдёңзңҒгҖҒдёҠжө·еёӮпјҢеҮәеҸЈйҮҸеҚ жҜ”еҲҶеҲ«дёә19.14%гҖҒ11.85%гҖӮ

е°ұиҝӣеҮәеҸЈзӣ®зҡ„ең°иҖҢиЁҖпјҢ2021е№ҙзј…з”ёжҳҜжҲ‘еӣҪе‘ізІҫзҡ„дё»иҰҒеҮәеҸЈең°пјҢдёӯеӣҪеҸ°ж№ҫе’ҢйҰҷжёҜжҳҜжҲ‘еӣҪе‘ізІҫзҡ„дё»иҰҒиҝӣеҸЈең°гҖӮ2021е№ҙжҲ‘еӣҪе‘ізІҫеҮәеҸЈеҲ°зј…з”ёзҡ„ж•°йҮҸиҫҫ1.5дёҮеҗЁпјҢеҚ жҲ‘еӣҪе‘ізІҫжҖ»еҮәеҸЈйҮҸзҡ„66.92%пјӣ2021е№ҙжҲ‘еӣҪд»ҺеҸ°ж№ҫе’ҢйҰҷжёҜең°еҢәиҝӣеҸЈзҡ„е‘ізІҫж•°йҮҸеҚ жҲ‘еӣҪе‘ізІҫжҖ»иҝӣеҸЈйҮҸзҡ„97.25%гҖӮ

дёүгҖҒйҮҚзӮ№дјҒдёҡпјҡеҹәжң¬еҪўжҲҗеҜЎеӨҙеһ„ж–ӯж јеұҖпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳ

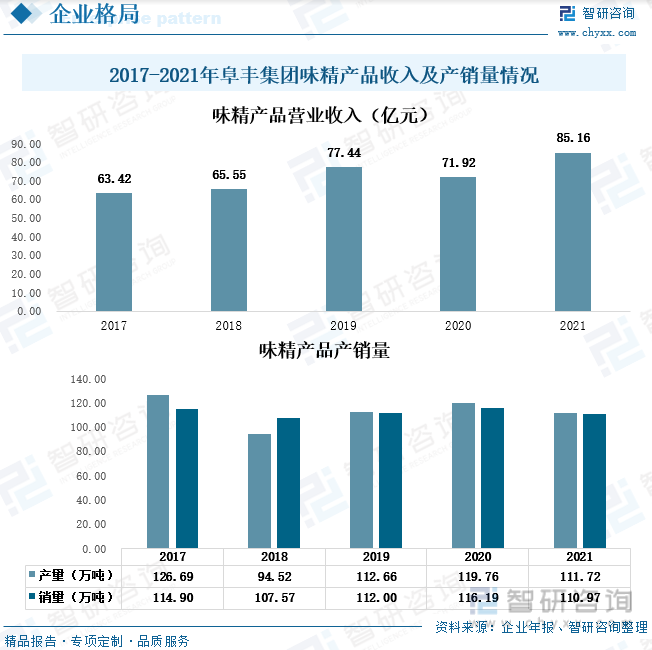

е‘ізІҫдҪңдёәдёҖз§ҚдҫӣйңҖеҹәжң¬зЁіе®ҡзҡ„ж—Ҙз”Ёж¶Ҳиҙ№е“ҒпјҢиЎҢдёҡж јеұҖеҹәжң¬зЁіе®ҡгҖӮиҮӘ2007е№ҙејҖе§ӢпјҢеҸ—еӣҪ家зҺҜдҝқж”ҝзӯ–и¶ӢдёҘеҪұе“ҚпјҢиЎҢдёҡз«һдәүж—ҘзӣҠжҝҖзғҲпјҢеҺҶз»Ҹж•°иҪ®ж•ҙеҗҲеҗҺдә§иғҪ5дёҮеҗЁд»ҘдёӢзҡ„е‘ізІҫдјҒдёҡе·Іе…Ёиў«ж·ҳжұ°пјҢзӣ®еүҚиЎҢдёҡйӣҶдёӯеәҰйқһеёёй«ҳгҖӮйҳңдё°йӣҶеӣўзӣ®еүҚжҳҜжҲ‘еӣҪ规模жңҖеӨ§зҡ„е‘ізІҫз”ҹдә§дјҒдёҡпјҢжҳҜжҲ‘еӣҪе‘ізІҫиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡгҖӮ2021е№ҙйҳңдё°йӣҶеӣўе‘ізІҫдә§е“Ғзҡ„иҗҘдёҡ收е…Ҙй«ҳиҫҫ85.16дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝ18.41%гҖӮд»Һдә§й”ҖйҮҸж–№йқўзңӢпјҢ2021е№ҙйҳңдё°йӣҶеӣўзҡ„дә§иғҪеҲ©з”ЁзҺҮз»ҙжҢҒеңЁ84%е·ҰеҸіпјҢе…¶дә§йҮҸдёә111.72дёҮеҗЁпјҢй”ҖйҮҸдёә110.97дёҮеҗЁпјҢиҫғ2020е№ҙеҲҶеҲ«еҗҢжҜ”дёӢйҷҚ6.72%гҖҒ4.49%гҖӮ

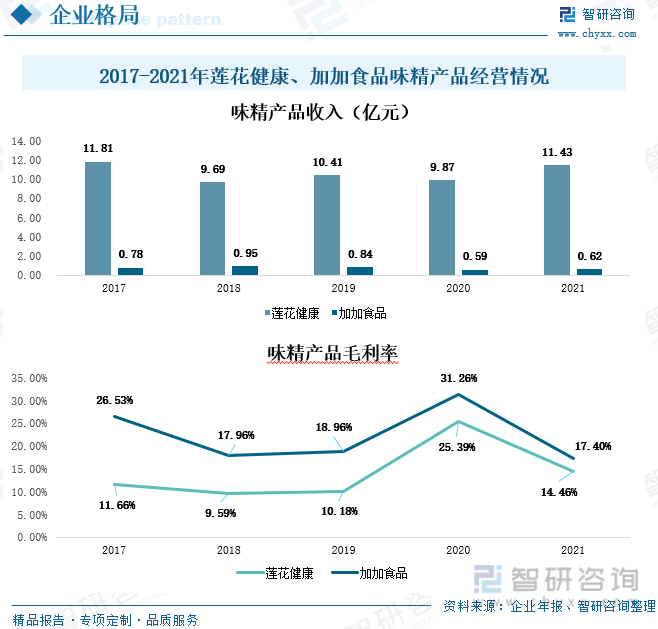

йҷӨдәҶйҳңдё°йӣҶеӣўеӨ–пјҢиҺІиҠұеҒҘеә·е’ҢеҠ еҠ йЈҹе“Ғд№ҹжҳҜжҲ‘еӣҪз”ҹдә§е‘ізІҫзҡ„дёҠеёӮдјҒдёҡгҖӮиҺІиҠұз”ҹзү©иҮӘжҲҗз«Ӣд»ҘжқҘдёҖзӣҙиҮҙеҠӣдәҺйЈҹе“ҒдёҺи°ғе‘іе“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјӣеҠ еҠ йЈҹе“Ғдё»иҰҒдёҡеҠЎе’Ңдә§е“Ғж¶үеҸҠй…ұжІ№гҖҒжӨҚзү©жІ№гҖҒйЈҹйҶӢгҖҒйёЎзІҫгҖҒиҡқжІ№гҖҒж–ҷй…’гҖҒе‘ізІҫзӯүзҡ„з”ҹдә§еҸҠй”Җе”®пјҢдә§е“Ғе№ҝжіӣз”ЁдәҺж—Ҙеёёз”ҹжҙ»жүҖйңҖйЈҹе“Ғзҡ„зғ№йҘӘеҸҠи°ғе‘ігҖӮд»Һе‘ізІҫдә§е“ҒиҗҘдёҡ收е…Ҙж–№йқўзңӢпјҢиҺІиҠұеҒҘеә·е‘ізІҫдә§е“ҒиҗҘдёҡ收е…ҘиҰҒдјҳдәҺеҠ еҠ йЈҹе“ҒгҖӮ2021е№ҙиҺІиҠұеҒҘеә·е‘ізІҫдә§е“Ғ收е…Ҙдёә11.43дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.74%пјҢеҠ еҠ йЈҹе“Ғе‘ізІҫдә§е“Ғ收е…Ҙдёә0.62дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.93%гҖӮд»ҺжҜӣеҲ©зҺҮж–№йқўзңӢпјҢеҸ—еҺҹжқҗж–ҷд»·ж јдёҠеҚҮзҡ„еҪұе“ҚпјҢ2021е№ҙиҺІиҠұеҒҘеә·е’ҢеҠ еҠ йЈҹе“Ғе‘ізІҫжҜӣеҲ©зҺҮйғҪе‘ҲдёӢйҷҚжҖҒеҠҝгҖӮ2021е№ҙиҺІиҠұеҒҘеә·е‘ізІҫдә§е“ҒжҜӣеҲ©зҺҮдёә14.46%пјҢеҠ еҠ йЈҹе“Ғдёә17.4%гҖӮ

е°ұиҺІиҠұеҒҘеә·зҡ„дә§й”ҖйҮҸиҖҢиЁҖпјҢ2018-2019е№ҙиҺІиҠұеҒҘеә·е‘ізІҫдә§е“Ғдә§й”ҖйҮҸз»ҙжҢҒеңЁ12дёҮеҗЁе·ҰеҸіпјҢ2020-2021е№ҙз»ҙжҢҒеңЁ11дёҮеҗЁе·ҰеҸігҖӮ2021е№ҙиҺІиҠұеҒҘеә·е‘ізІҫдә§е“Ғзҡ„дә§йҮҸдёә11.69дёҮеҗЁпјҢй”ҖйҮҸдёә11.86дёҮеҗЁгҖӮ

д»ҺеёӮеңәеҚ жҜ”дёҠзңӢпјҢзӣ®еүҚжҲ‘еӣҪе‘ізІҫиЎҢдёҡеҹәжң¬еҪўжҲҗеҜЎеӨҙеһ„ж–ӯж јеұҖпјҢдә§е“Ғе“ҒзүҢй«ҳеәҰйӣҶдёӯпјҢиЎҢдёҡ规模еүҚдёүзҡ„дјҒдёҡпјҲйҳңдё°гҖҒжў…иҠұгҖҒдјҠе“ҒпјүеёӮеңәеҚ жңүзҺҮе·ІиҫҫеҲ°90%д»ҘдёҠпјҢе…¶дёӯйҳңдё°йӣҶеӣўеёӮеңәеҚ жңүзҺҮдёә47.04%пјҢиҖҢиҺІиҠұеҒҘеә·д»…еҚ 4.92%гҖӮ

еӣӣгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҡжҸҗй«ҳе·ҘиүәжҠҖжңҜгҖҒйЈҺе‘ідә§е“ҒеҸ‘еұ•еўһеҠ е‘ізІҫйңҖжұӮ

1гҖҒжҸҗй«ҳе·ҘиүәжҠҖжңҜеҲӣж–°жҖ§

жҲ‘еӣҪе‘ізІҫиЎҢдёҡеҺҶеҸІжӮ д№…гҖҒеә”з”ЁиҢғеӣҙе№ҝжіӣпјҢз”ҹдә§е’ҢдҪҝз”Ёе·Із»Ҹи¶…иҝҮзҷҫе№ҙпјҢдҪҶжҳҜз”ҹдә§е·ҘиүәеҸҳеҢ–дёҚеӨ§пјҢеҸӘжҳҜз”ҹдә§е‘ізІҫдә§е“Ғзҡ„еҺҹжқҗж–ҷз§Қзұ»еҸҳеҫ—еӨҡж ·еҢ–гҖҒиҫ…еҠ©жқҗж–ҷиҝӣиЎҢжӣҙжҚўзӯүпјҢж•ҙдҪ“дёҠз”ҹдә§жҠҖжңҜж°ҙе№ідёҚй«ҳпјҢдё”зӣ®еүҚз”ҹдә§е‘ізІҫзҡ„дјҒдёҡжҠҖжңҜж°ҙе№ізӣёеҪ“пјҢдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚгҖӮеӣ жӯӨпјҢеҸӘиҝҪжұӮдҪҺжҲҗжң¬гҖҒдҪҺд»·ж јдёҚеҲ©дәҺдјҒдёҡй•ҝиҝңеҸ‘еұ•пјҢдјҒдёҡеә”еҪ“иҝӣиЎҢжҠҖжңҜеҲӣж–°пјҢиҮӘдё»з ”еҸ‘жӣҙеҘҪзҡ„з”ҹдә§е·ҘиүәпјҢи®©иҮӘе·ұзҡ„з”ҹдә§е·ҘиүәгҖҒдә§е“ҒиҙЁйҮҸеҢәеҲ«дәҺе…¶д»–дјҒдёҡпјҢеҗҢж—¶дёәдәҶжҸҗй«ҳиЎҢдёҡеёӮеңәд»ҪйўқпјҢиҝҳеә”жү©еӨ§еёӮеңә规模гҖҒжҸҗй«ҳдә§е“Ғйҷ„еҠ еҖјпјҢиҝҷж ·йҡҸзқҖиЎҢдёҡзҡ„еҸ‘еұ•пјҢдјҒдёҡжүҚдёҚдјҡиў«ж·ҳжұ°гҖӮ

2гҖҒеҸ‘еұ•йЈҺе‘ідә§е“ҒеўһеҠ е‘ізІҫйңҖжұӮ

жҲ‘еӣҪжҳҜе‘ізІҫз”ҹдә§еӨ§еӣҪпјҢдҪҶжҳҜзӣ®еүҚе‘ізІҫйңҖжұӮйҮҸдёҚй«ҳпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪе‘ізІҫйңҖжұӮйҮҸд»ҺжңӘи¶…иҝҮ300дёҮеҗЁпјҢиҫғе°Ҹзҡ„еёӮеңә规模дҪҝеҫ—е‘ізІҫиЎҢдёҡз«һдәүеӨ„дәҺзҷҪзғӯеҢ–йҳ¶ж®өпјҢеҗ„дёӘе‘ізІҫз”ҹдә§е•ҶдёәиғҪеӨҹжү©еӨ§еёӮеңәд»ҪйўқйҖҗжёҗжү“иө·д»·ж јжҲҳпјҢдҪҝеҫ—е‘ізІҫдә§е“Ғиў«ж¶Ҳиҙ№иҖ…и®ӨдёәжҳҜдҪҺд»·дә§е“ҒгҖӮеӣ жӯӨпјҢдёәиғҪеӨҹжү©еӨ§е‘ізІҫйңҖжұӮйҮҸпјҢдјҒдёҡеҸҜд»ҘеҸ‘еұ•иғҪеӨҹеўһеҠ е‘ізІҫйңҖжұӮйҮҸзҡ„дә§е“ҒпјҢеҰӮйЈҺе‘ідә§е“ҒпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҗ„ең°зү№иүІйЈҹе“Ғзҡ„еҸ‘еұ•пјҢйЈҺе‘ідә§е“Ғзҡ„йңҖжұӮйҖҗжёҗеўһеҠ пјҢиҝӣиҖҢеңЁдёҖе®ҡзЁӢеәҰдёҠдҪҝеҫ—е‘ізІҫдә§е“ҒйңҖжұӮдёҠеҚҮгҖӮ

3гҖҒиҙҹйқўиҲҶи®әйҖҗжёҗж¶Ҳж•ЈпјҢйңҖжұӮеӣһеҚҮ

е‘ізІҫиЎҢдёҡжҳҜйЈҹе“Ғз”ҹдә§е·Ҙдёҡдёӯеәҹж°ҙжҺ’ж”ҫжҜ”иҫғеӨҡзҡ„иЎҢдёҡпјҢд№ҹжҳҜжҲ‘еӣҪеҸ‘й…өдёҡдёӯжңҖеӨ§жұЎжҹ“жәҗпјҢиҖҢ且欧зҫҺеӣҪ家дёҖзӣҙи®Өдёәе‘ізІҫжңүе®іеҒҘеә·пјҢеҜ№дәҺе‘ізІҫдә§е“ҒжҜ”иҫғжҠөеҲ¶пјҢеӣ жӯӨи®ёеӨҡж¶Ҳиҙ№иҖ…еҜ№е‘ізІҫдә§з”ҹжҠөи§Ұжғ…з»ӘпјҢйҖҗжёҗеҮҸе°‘дәҶе‘ізІҫзҡ„йЈҹз”ЁпјҢејҖе§ӢйЈҹз”Ёе…¶д»–и°ғе‘іе“ҒеҺ»жӣҝд»Је‘ізІҫдә§е“ҒгҖӮдёҚиҝҮпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪдј з»ҹзҫҺйЈҹзҡ„еҸ‘еұ•пјҢи®ёеӨҡеӨ–еӣҪдәәж°‘йҖҗжёҗејҖе§ӢдәҶи§ЈжҲ‘еӣҪзҡ„дј з»ҹзҫҺйЈҹпјҢз”ұд»ҺеүҚзҡ„жҠөи§ҰеҲ°зҺ°еңЁдёҖжҸҗеҲ°дёӯеӣҪдј з»ҹзҫҺйЈҹе°ұеҝҚдёҚдҪҸеӨёиөһгҖҒжғійЈҹз”ЁпјҢдҪҝеҫ—иЎҢдёҡиҙҹйқўжғ…з»ӘйҖҗжёҗдёӢйҷҚпјҢиЎҢдёҡзҡ„йңҖжұӮејҖе§ӢеўһеҠ гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪе‘ізІҫиЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе‘ізІҫиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе‘ізІҫиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«дёӯеӣҪе‘ізІҫдјҳеҠҝдјҒдёҡз«һдәүжҖ§иҙўеҠЎж•°жҚ®еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе‘ізІҫдә§дёҡеҸ‘еұ•еүҚжҷҜйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе‘ізІҫдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪе‘ізІҫиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңә规模жү©еӨ§пјҢдә‘еҚ—зңҒдёәжңҖеӨ§еҮәеҸЈзңҒ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪе‘ізІҫиЎҢдёҡдёҠеёӮдјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡиҺІиҠұеҒҘеә·VSеҠ еҠ йЈҹе“Ғ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪе‘ізІҫеёӮеңәдҫӣйңҖеҸҠдё»иҰҒдјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)