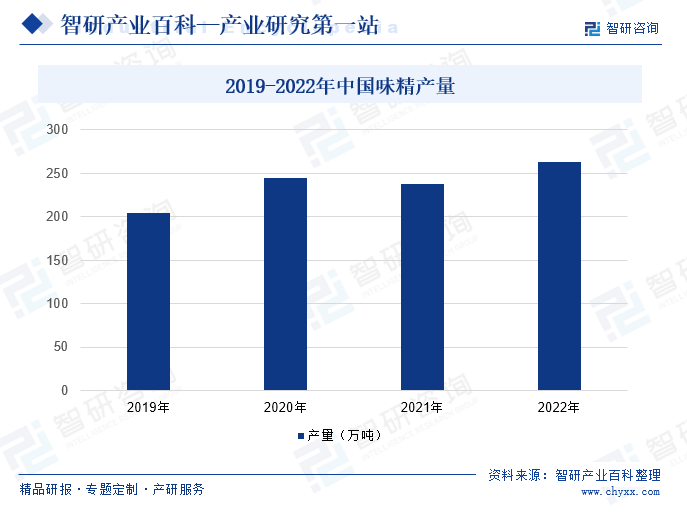

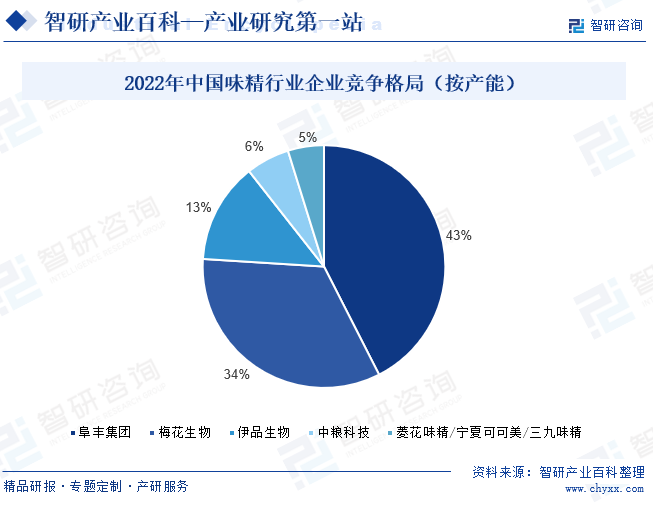

ж‘ҳиҰҒпјҡе‘ізІҫжҳҜ家еәӯз”ҹжҙ»гҖҒйӨҗйҘ®дёҡе’ҢйЈҹе“ҒеҠ е·Ҙдёҡеёёз”Ёзҡ„и°ғе‘іе“ҒгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе‘ізІҫдә§йҮҸе‘ҲжіўеҠЁжҖҒеҠҝпјҢ2020е№ҙжҲ‘еӣҪе‘ізІҫдә§йҮҸиҫҫ245дёҮеҗЁпјӣеҲ°2021е№ҙпјҢжҲ‘еӣҪе‘ізІҫдә§йҮҸдёӢйҷҚиҮі237.5дёҮеҗЁпјӣ2022е№ҙжҲ‘еӣҪе‘ізІҫдә§йҮҸиҫғ2021е№ҙжңүжүҖеўһй•ҝпјҢеўһй•ҝиҮі263дёҮеҗЁпјҢеўһй•ҝе№…еәҰдёә10.74%гҖӮжҲ‘еӣҪе‘ізІҫиЎҢдёҡе‘ізІҫдә§иғҪеёӮеңәд»ҪйўқеҚ жҜ”жңҖй«ҳзҡ„жҳҜйҳңдё°йӣҶеӣўпјҢеҚ жҜ”иҫҫ43%пјҢе…¶ж¬ЎжҳҜжў…иҠұз”ҹзү©пјҢеҚ жҜ”иҫҫ34%пјҢжҺҘзқҖеҲҷжҳҜдјҠе“Ғз”ҹзү©пјҢеҚ жҜ”13%пјҢдёӯ粮科жҠҖеҚ жҜ”6%пјҢиҸұиҠұе‘ізІҫгҖҒе®ҒеӨҸеҸҜеҸҜзҫҺд»ҘеҸҠдёүд№қе‘ізІҫеҚ жҜ”дёә5%гҖӮжңӘжқҘпјҢжҲ‘еӣҪе‘ізІҫиЎҢдёҡе°ҶжңқзқҖеҸЈе‘іеӨҡж ·еҢ–гҖҒдә§е“ҒеҒҘеә·еҢ–д»ҘеҸҠз”ҹдә§жҷәиғҪеҢ–еҸ‘еұ•гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

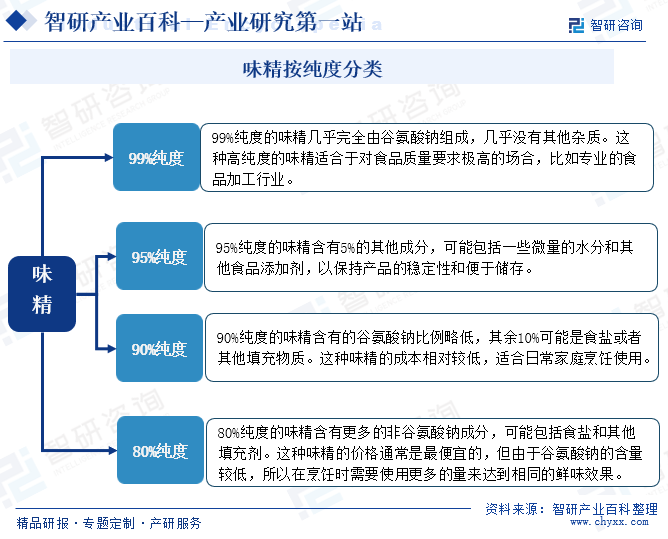

е‘ізІҫеҢ–еӯҰжҲҗеҲҶдёәи°·ж°Ёй…ёй’ пјҢжҳҜдёҖз§ҚйІңе‘іи°ғе‘іж–ҷпјҢжҳ“жә¶дәҺж°ҙпјҢе…¶ж°ҙжә¶ж¶Іжңүжө“еҺҡйІңе‘ігҖӮдёҺйЈҹзӣҗеҗҢеңЁж—¶пјҢе…¶е‘іжӣҙйІңгҖӮе‘ізІҫеҸҜз”Ёе°ҸйәҰйқўзӯӢзӯүиӣӢзҷҪиҙЁдёәеҺҹж–ҷеҲ¶жҲҗпјҢд№ҹеҸҜз”ұж·ҖзІүжҲ–з”ңиҸңзі–иңңдёӯжүҖеҗ«з„Ұи°·ж°Ёй…ёеҲ¶жҲҗпјҢиҝҳеҸҜз”ЁеҢ–еӯҰж–№жі•еҗҲжҲҗгҖӮе‘ізІҫиҝҳжңүзј“е’ҢзўұгҖҒй…ёгҖҒиӢҰе‘ізҡ„дҪңз”ЁгҖӮи°·ж°Ёй…ёй’ еңЁдәәдҪ“еҶ…еҸӮдёҺиӣӢзҷҪиҙЁжӯЈеёёд»Ји°ўпјҢдҝғиҝӣж°§еҢ–иҝҮзЁӢпјҢеҜ№и„‘зҘһз»Ҹе’ҢиӮқи„ҸжңүдёҖе®ҡдҝқеҒҘдҪңз”ЁгҖӮжҲҗе№ҙдәәйЈҹз”ЁйҮҸеҸҜдёҚйҷҗеҲ¶пјҢдҪҶе©ҙе„ҝдёҚе®ңйЈҹз”ЁгҖӮеёӮеңәдёҠй”Җе”®зҡ„е‘ізІҫпјҢеңЁеҢ…иЈ…дёҠйғҪж ҮжҳҺи°·ж°Ёй…ёй’ зҡ„еҗ«йҮҸпјҢдёҖиҲ¬еҸҜеҲҶдёә99%гҖҒ95%гҖҒ90%гҖҒ80%зӯүзәҜеәҰе‘ізІҫгҖӮе…·дҪ“еҲҶзұ»еҰӮдёӢпјҡ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

е‘ізІҫз”ҹдә§дјҒдёҡзҡ„зҺүзұізӯүеҺҹжқҗж–ҷйҮҮиҙӯжЁЎејҸдё»иҰҒйҮҮеҸ–вҖңеҶңдёҡз»ҸзәӘдәә收иҙӯ+代收代еӮЁ+еёӮеңә收иҙӯвҖқйҮҮиҙӯзӯ–з•ҘгҖӮж №жҚ®дҫӣеә”е•ҶеҸҠеҗҲдҪңжЁЎејҸзҡ„дёҚеҗҢпјҢдјҒдёҡйҮҮз”Ёеҗ‘еҶңж°‘з»ҸзәӘдәәйҮҮиҙӯгҖҒдёӯеӨ®еӮЁеӨҮзІ®еә“е’Ңең°ж–№еӮЁеӨҮзІ®еә“代收代еӮЁгҖҒеӣҪ家дёҙж—¶еӯҳеӮЁзІ®йЈҹз«һжӢҚеҸҠе…¶д»–еёӮеңә收иҙӯзӯүеӨҡз§Қж–№ејҸ并еӯҳзҡ„йҮҮиҙӯжЁЎејҸгҖӮе‘ізІҫз”ҹдә§дјҒдёҡзҺүзұізҡ„йҮҮиҙӯдёҖиҲ¬жҢүз…§зҺ°ж¬ҫзҺ°иҙ§зҡ„ж–№ејҸд»ҳж¬ҫгҖӮе‘ізІҫз”ҹдә§дјҒдёҡжҜҸе№ҙдёҺз…ӨзӮӯдјҒдёҡзӯҫи®ўе№ҙеәҰйҮҮиҙӯеҗҲеҗҢпјҢзәҰе®ҡдҫӣиҙ§е“Ғз§ҚгҖҒиҙЁйҮҸеҸҠеҗ„жңҲд»Ҫдҫӣеә”йҮҸеҸҠд»·ж јпјҢеҗҲеҗҢжңҹеҶ…д»·ж јйҡҸиЎҢе°ұеёӮпјҢжҲ–еҸӮз…§еёӮеңәд»·еҸҢж–№еҚҸе•ҶзЎ®е®ҡпјҢжҜҸжңҲжҢүз…§е®һйҷ…йңҖжұӮеҸ‘иҙ§гҖҒз»“з®—пјҢз”ұеҚ–ж–№ејҖе…·еўһеҖјзЁҺеҸ‘зҘЁгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

е‘ізІҫз”ҹдә§дјҒдёҡзҡ„з”ҹдә§жЁЎејҸдё»иҰҒе®һиЎҢвҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„з”ҹдә§жЁЎејҸгҖӮе®ўжңҚдёӯеҝғжҜҸжңҲзј–еҲ¶жңҲеәҰй”Җе”®йў„жөӢи®ЎеҲ’еҸ‘йҖҒз”ҹдә§йғЁпјҢз”ҹдә§йғЁдҫқжҚ®йў„жөӢи®ЎеҲ’е’Ңи®ўеҚ•дәӨд»ҳиҰҒжұӮпјҢз»“еҗҲдә§иғҪж ҮеҮҶгҖҒзү©ж–ҷйҮҮиҙӯе‘ЁжңҹгҖҒдә§е“Ғеә“еӯҳжғ…еҶөзј–еҲ¶жңҲеәҰз”ҹдә§и®ЎеҲ’пјҢж №жҚ®жңҲеәҰз”ҹдә§и®ЎеҲ’е’Ңдә§е“ҒдәӨд»ҳж—¶й—ҙиҰҒжұӮеҲ¶е®ҡз”ҹдә§жҺ’зЁӢиЎЁпјҢеҗ„з”ҹдә§иҪҰй—ҙжҢүз”ҹдә§жҺ’зЁӢиЎЁз»„з»Үе®үжҺ’з”ҹдә§гҖӮйҖҡиҝҮиҝҷз§Қж–№ејҸпјҢдјҒдёҡеҸҜд»ҘеҮҸе°‘еә“еӯҳз§ҜеҺӢзҡ„йЈҺйҷ©пјҢ并е°ҪйҮҸж»Ўи¶іеёӮеңәзҡ„еҚіж—¶йңҖжұӮгҖӮеҗҢж—¶пјҢдјҒдёҡд№ҹдјҡж №жҚ®еҺҹжқҗж–ҷдҫӣеә”жғ…еҶөе’Ңз”ҹдә§иғҪеҠӣиҝӣиЎҢйҖӮеҪ“зҡ„и°ғж•ҙпјҢд»ҘзЎ®дҝқз”ҹдә§зҡ„иҝһз»ӯжҖ§е’ҢзЁіе®ҡжҖ§гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

е‘ізІҫз”ҹдә§дјҒдёҡй”Җе”®жЁЎејҸдё»иҰҒд»Ҙз»Ҹй”Җдёәдё»гҖҒзӣҙй”Җдёәиҫ…зҡ„й”Җе”®жЁЎејҸгҖӮдјҒдёҡйҖҡиҝҮе»әз«Ӣе№ҝжіӣзҡ„еҲҶй”ҖзҪ‘з»ңжқҘй”Җе”®дә§е“ҒпјҢеҢ…жӢ¬жү№еҸ‘е•ҶгҖҒйӣ¶е”®е•ҶгҖҒи¶…еёӮзӯүпјҢиҝҷдәӣз»Ҹй”Җе•ҶиғҪеӨҹеё®еҠ©дјҒдёҡе°Ҷдә§е“ҒиҰҶзӣ–еҲ°еҗ„дёӘй”Җе”®жё йҒ“е’Ңең°еҢәеёӮеңәгҖӮдёҺжӯӨеҗҢж—¶пјҢдјҒдёҡд№ҹеҸҜиғҪйҖҡиҝҮиҮӘе·ұзҡ„з”өе•Ҷе№іеҸ°гҖҒе®ҳж–№зҪ‘з«ҷжҲ–иҖ…зӣҙжҺҘдёҺеӨ§еһӢйӨҗйҘ®иҝһй”Ғзӯүз»Ҳз«Ҝз”ЁжҲ·еҗҲдҪңпјҢиҝӣиЎҢзӣҙй”ҖпјҢд»ҘеўһеҠ й”Җе”®йўқ并жӣҙеҘҪең°жҺ§еҲ¶е“ҒзүҢеҪўиұЎе’Ңе®ўжҲ·е…ізі»гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

е‘ізІҫиЎҢдёҡзҡ„дё»з®ЎйғЁй—Ёдё»иҰҒжҳҜеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡд»ҘеҸҠеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖӮеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖиҙҹиҙЈйЈҹе“Ғе®үе…Ёзҡ„зӣ‘з®ЎпјҢеҢ…жӢ¬йЈҹе“Ғж·»еҠ еүӮзҡ„з”ҹдә§и®ёеҸҜгҖҒиҙЁйҮҸж ҮеҮҶеҲ¶е®ҡе’ҢеёӮеңәзӣ‘зқЈзӯүгҖӮеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡеҲҷиҙҹиҙЈеҲ¶е®ҡйЈҹе“Ғе®үе…ЁеӣҪ家ж ҮеҮҶпјҢеҢ…жӢ¬е‘ізІҫзҡ„е®үе…Ёж ҮеҮҶе’ҢдҪҝз”ЁйҷҗйҮҸзӯүпјҢејҖеұ•йЈҹе“Ғе®үе…ЁйЈҺйҷ©зӣ‘жөӢгҖҒиҜ„дј°е’ҢдәӨжөҒзӯүе·ҘдҪңгҖӮеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡиҙҹиҙЈиЎҢдёҡдә§дёҡж”ҝзӯ–зҡ„з ”з©¶еҲ¶е®ҡгҖҒж”ҝ

зӯ–жҢҮеҜјгҖҒйЎ№зӣ®е®Ўжү№зӯүз®ЎзҗҶе·ҘдҪңгҖӮ

е‘ізІҫиЎҢдёҡиҮӘеҫӢз»„з»Үдё»иҰҒжңүдёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡзӯүгҖӮдёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡдё»иҰҒиҙҹиҙЈиҮҙеҠӣдәҺдҝғиҝӣи°ғе‘іе“ҒиЎҢдёҡзҡ„з№ҒиҚЈе’ҢеҸ‘еұ•пјҢйҖҡиҝҮз»„з»Үеҗ„з§ҚиЎҢдёҡжҙ»еҠЁгҖҒз ”и®Ёдјҡе’Ңи®әеқӣпјҢжҺЁеҠЁиЎҢдёҡеҶ…зҡ„еҲӣж–°е’ҢиҝӣжӯҘгҖӮеҲ¶е®ҡе’Ңз»ҙжҠӨе‘ізІҫзӯүи°ғе‘іе“ҒиЎҢдёҡзҡ„ж ҮеҮҶе’Ң规иҢғпјҢзЎ®дҝқиЎҢдёҡеҶ…зҡ„дјҒдёҡе’Ңдә§е“Ғз¬ҰеҗҲзӣёе…іжі•и§„е’ҢиҙЁйҮҸиҰҒжұӮпјҢз»ҙжҠӨиЎҢдёҡзҡ„е…¬е№із«һдәүе’Ңж¶Ҳиҙ№иҖ…жқғзӣҠгҖӮз§ҜжһҒз»„з»Үе’ҢеҸӮдёҺеӣҪйҷ…и°ғе‘іе“ҒиЎҢдёҡзҡ„дәӨжөҒдёҺеҗҲдҪңпјҢжҺЁеҠЁеӣҪеҶ…дјҒдёҡжӢ“еұ•еӣҪйҷ…еёӮеңәпјҢжҸҗеҚҮжҲ‘еӣҪи°ғе‘іе“ҒиЎҢдёҡзҡ„еӣҪйҷ…з«һдәүеҠӣгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңжҺЁеҮәи®ёеӨҡзӣёе…іж”ҝзӯ–дҝғиҝӣжҲ‘еӣҪе‘ізІҫиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҰӮгҖҠйЈҹе“Ғз”ҹдә§з»ҸиҗҘзӣ‘зқЈжЈҖжҹҘз®ЎзҗҶеҠһжі•гҖӢпјҢеҠ ејәе’Ң规иҢғеҜ№йЈҹе“Ғз”ҹдә§з»ҸиҗҘжҙ»еҠЁзҡ„зӣ‘зқЈжЈҖжҹҘпјҢзқЈдҝғйЈҹе“Ғз”ҹдә§з»ҸиҗҘиҖ…иҗҪе®һдё»дҪ“иҙЈд»»гҖӮиҜҘеҠһжі•жҳҺзЎ®дәҶзӣ‘зқЈжЈҖжҹҘзҡ„зЁӢеәҸе’ҢиҰҒжұӮпјҢжңүеҠ©дәҺжү“еҮ»йқһжі•ж·»еҠ е’ҢеҒҮеҶ’дјӘеҠЈзҡ„е‘ізІҫдә§е“ҒпјҢз»ҙжҠӨе…¬е№ізҡ„еёӮеңәз«һдәүзҺҜеўғгҖӮгҖҠиҪ»е·ҘдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023-2024е№ҙпјүгҖӢпјҢж–№жЎҲжҸҗеҮәеҠ еҝ«и°ғе‘іе“Ғзӯүдј з»ҹеҲ¶дҪңжҠҖиүәдј жүҝеҲӣж–°гҖӮдј з»ҹеҲ¶дҪңжҠҖиүәзҡ„дј жүҝдёҺеҲӣж–°еҸҜд»Ҙдёәе‘ізІҫиЎҢдёҡеёҰжқҘж–°зҡ„з”ҹдә§жҠҖжңҜе’Ңе·ҘиүәпјҢжҸҗй«ҳдә§е“Ғзҡ„иҙЁйҮҸе’Ңз”ҹдә§ж•ҲзҺҮгҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙзүҲпјүгҖӢе°Ҷзӯүз”өзҰ»дәӨе·Ҙиүәзҡ„и°·ж°Ёй…ёз”ҹдә§зәҝпјҢ5дёҮеҗЁ/е№ҙд»ҘдёӢе‘ізІҫз”ҹдә§иЈ…зҪ®зӯүиҗҪеҗҺз”ҹдә§е·ҘиүәиЈ…еӨҮеҲ—е…Ҙж·ҳжұ°зұ»гҖӮж·ҳжұ°иҗҪеҗҺзҡ„з”ҹдә§жҠҖжңҜе’Ңи®ҫеӨҮпјҢдҝғдҪҝдјҒдёҡйҮҮз”ЁжӣҙеҠ зҺ°д»ЈеҢ–гҖҒй«ҳж•ҲгҖҒзҺҜдҝқзҡ„з”ҹдә§е·ҘиүәпјҢд»ҺиҖҢжҸҗй«ҳе‘ізІҫиЎҢдёҡж•ҙдҪ“зҡ„жҠҖжңҜж°ҙе№іе’Ңз”ҹдә§ж•ҲзҺҮгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

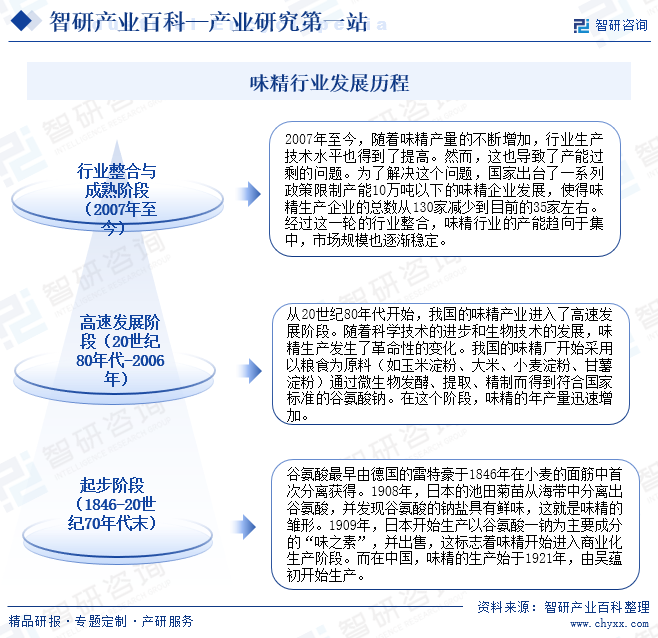

е‘ізІҫиЎҢдёҡиө·жӯҘйҳ¶ж®өд»Һ1846е№ҙеҫ·еӣҪзҡ„йӣ·зү№иұӘд»Һе°ҸйәҰзҡ„йқўзӯӢдёӯйҰ–ж¬ЎеҲҶзҰ»иҺ·еҫ—и°·ж°Ёй…ёејҖе§ӢгҖӮ1908е№ҙж—Ҙжң¬зҡ„жұ з”°иҸҠиӢ—д»Һжө·еёҰдёӯеҲҶзҰ»еҮәи°·ж°Ёй…ёпјҢ并еҸ‘зҺ°и°·ж°Ёй…ёзҡ„й’ зӣҗе…·жңүйІңе‘іпјҢиҝҷе°ұжҳҜе‘ізІҫзҡ„йӣҸеҪўгҖӮ1909е№ҙж—Ҙжң¬ејҖе§Ӣз”ҹдә§д»Ҙи°·ж°Ёй…ёдёҖй’ дёәдё»иҰҒжҲҗеҲҶзҡ„вҖңе‘ід№Ӣзҙ вҖқпјҢ并еҮәе”®пјҢиҝҷж Үеҝ—зқҖе‘ізІҫејҖе§Ӣиҝӣе…Ҙе•ҶдёҡеҢ–з”ҹдә§йҳ¶ж®өгҖӮиҖҢеңЁдёӯеӣҪпјҢе‘ізІҫзҡ„з”ҹдә§е§ӢдәҺ1921е№ҙпјҢз”ұеҗҙи•ҙеҲқејҖе§Ӣз”ҹдә§гҖӮд»Һ20дё–зәӘ80е№ҙд»ЈејҖе§ӢпјҢжҲ‘еӣҪзҡ„е‘ізІҫдә§дёҡиҝӣе…ҘдәҶй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖӮжҲ‘еӣҪзҡ„е‘ізІҫеҺӮејҖе§ӢйҮҮз”Ёд»ҘзІ®йЈҹдёәеҺҹж–ҷпјҲеҰӮзҺүзұіж·ҖзІүгҖҒеӨ§зұігҖҒе°ҸйәҰж·ҖзІүгҖҒз”ҳи–Ҝж·ҖзІүпјүйҖҡиҝҮеҫ®з”ҹзү©еҸ‘й…өгҖҒжҸҗеҸ–гҖҒзІҫеҲ¶иҖҢеҫ—еҲ°з¬ҰеҗҲеӣҪ家ж ҮеҮҶзҡ„и°·ж°Ёй…ёй’ гҖӮеңЁиҝҷдёӘйҳ¶ж®өпјҢе‘ізІҫзҡ„е№ҙдә§йҮҸиҝ…йҖҹеўһеҠ гҖӮ2007е№ҙиҮід»ҠпјҢйҡҸзқҖе‘ізІҫдә§йҮҸзҡ„дёҚж–ӯеўһеҠ пјҢиЎҢдёҡз”ҹдә§жҠҖжңҜж°ҙе№ід№ҹеҫ—еҲ°дәҶжҸҗй«ҳгҖӮ然иҖҢпјҢиҝҷд№ҹеҜјиҮҙдәҶдә§иғҪиҝҮеү©зҡ„й—®йўҳгҖӮдёәдәҶи§ЈеҶіиҝҷдёӘй—®йўҳпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–йҷҗеҲ¶дә§иғҪ10дёҮеҗЁд»ҘдёӢзҡ„е‘ізІҫдјҒдёҡеҸ‘еұ•пјҢдҪҝеҫ—е‘ізІҫз”ҹдә§дјҒдёҡзҡ„жҖ»ж•°д»Һ130家еҮҸе°‘еҲ°зӣ®еүҚзҡ„35家е·ҰеҸігҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

е‘ізІҫзҡ„з”ҹдә§ж¶үеҸҠеҲ°з”ҹзү©еҸ‘й…өгҖҒжҸҗеҸ–гҖҒзІҫеҲ¶зӯүеӨҡдёӘзҺҜиҠӮпјҢжҜҸдёӘзҺҜиҠӮйғҪйңҖиҰҒзү№е®ҡзҡ„жҠҖжңҜе’Ңи®ҫеӨҮж”ҜжҢҒгҖӮиҝҷдәӣжҠҖжңҜе’Ңи®ҫеӨҮеҫҖеҫҖйңҖиҰҒй•ҝж—¶й—ҙзҡ„з ”еҸ‘е’Ңе®һйӘҢжүҚиғҪжҺҢжҸЎпјҢиҖҢдё”еңЁз”ҹдә§иҝҮзЁӢдёӯиҝҳйңҖиҰҒдёҚж–ӯдјҳеҢ–е’Ңж”№иҝӣгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘиҖ…иҰҒжғізӘҒз ҙжҠҖжңҜеЈҒеһ’пјҢе°ұйңҖиҰҒе…·еӨҮејәеӨ§зҡ„з ”еҸ‘иғҪеҠӣе’ҢжҠҖжңҜз§ҜзҙҜпјҢеҗҢж—¶иҝҳйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘е’Ңж—¶й—ҙиҝӣиЎҢжҠҖжңҜз ”еҸ‘е’Ңи®ҫеӨҮжӣҙж–°гҖӮжҠҖжңҜеҜ№иЎҢдёҡж–°иҝӣе…ҘиҖ…жһ„жҲҗдёҖе®ҡзҡ„еЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

е‘ізІҫз”ҹдә§йңҖиҰҒеӨ§и§„жЁЎзҡ„з”ҹдә§зәҝе’Ңи®ҫеӨҮжҠ•е…ҘпјҢд»ҘеҸҠжҢҒз»ӯзҡ„жҠҖжңҜз ”еҸ‘е’ҢеёӮеңәжҺЁе№ҝжҠ•е…ҘгҖӮиҝҷдәӣжҠ•е…ҘйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘ж”ҜжҢҒпјҢеҜ№дәҺзјәд№Ҹиө„йҮ‘е®һеҠӣзҡ„ж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢеҫҲйҡҫжүҝеҸ—иҝҷж ·зҡ„еҺӢеҠӣгҖӮжӯӨеӨ–пјҢиө„йҮ‘зҡ„зҹӯзјәиҝҳеҸҜиғҪеҜјиҮҙдјҒдёҡеңЁз”ҹдә§иҝҮзЁӢдёӯйҒҮеҲ°еӣ°йҡҫпјҢж— жі•дҝқиҜҒдә§е“ҒиҙЁйҮҸе’Ңз”ҹдә§ж•ҲзҺҮпјҢд»ҺиҖҢеҪұе“ҚдјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣгҖӮдё”дёәдәҶж»Ўи¶ізҺҜдҝқе’Ңе®үе…ЁиҰҒжұӮпјҢиҝҳйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘иҝӣиЎҢжұЎжҹ“жІ»зҗҶе’Ңе®үе…Ёи®ҫж–Ҫе»әи®ҫгҖӮеӣ жӯӨпјҢиө„йҮ‘жҲҗдёәдәҶиҝӣе…ҘиҜҘиЎҢдёҡзҡ„дё»иҰҒй—Ёж§ӣд№ӢдёҖгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

е‘ізІҫеёӮеңәз«һдәүжҝҖзғҲпјҢзҹҘеҗҚе“ҒзүҢеңЁеёӮеңәдёҠеҚ жҚ®иҫғеӨ§д»ҪйўқгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒеңЁеёӮеңәдёҠдёҚж–ӯжҺЁе№ҝе’Ңе®Јдј иҮӘе·ұзҡ„е“ҒзүҢпјҢжүҚиғҪиөўеҫ—ж¶Ҳиҙ№иҖ…зҡ„дҝЎд»»е’Ңи®ӨеҸҜгҖӮзҹҘеҗҚе“ҒзүҢеҫҖеҫҖжӢҘжңүиҫғй«ҳзҡ„ж¶Ҳиҙ№иҖ…еҝ иҜҡеәҰпјҢдә§е“ҒеңЁеёӮеңәдёҠе…·жңүиҫғй«ҳзҡ„зҹҘеҗҚеәҰе’ҢзҫҺиӘүеәҰгҖӮж–°иҝӣе…ҘиҖ…иҰҒжғіеңЁеёӮеңәдёҠиҺ·еҫ—дёҖеёӯд№Ӣең°пјҢе°ұйңҖиҰҒиҠұиҙ№еӨ§йҮҸзҡ„ж—¶й—ҙе’Ңиө„жәҗжқҘе»әз«ӢиҮӘе·ұзҡ„е“ҒзүҢеҪўиұЎе’ҢеёӮеңәең°дҪҚгҖӮиҝҷйңҖиҰҒдјҒдёҡе…·еӨҮејәеӨ§зҡ„е“ҒзүҢе»әи®ҫе’ҢиҗҘй”ҖжҺЁе№ҝиғҪеҠӣпјҢеҗҢж—¶иҝҳйңҖиҰҒжіЁйҮҚдә§е“ҒиҙЁйҮҸе’ҢжңҚеҠЎиҙЁйҮҸпјҢиөўеҫ—ж¶Ҳиҙ№иҖ…зҡ„дҝЎд»»е’Ңи®ӨеҸҜгҖӮеӣ жӯӨпјҢе“ҒзүҢд№ҹжҲҗдёәдәҶиҝӣе…Ҙе‘ізІҫиЎҢдёҡзҡ„еЈҒеһ’д№ӢдёҖгҖӮ

4гҖҒи®ӨиҜҒеЈҒеһ’

дјҒдёҡеңЁиҝӣе…Ҙе‘ізІҫеёӮеңәж—¶йңҖиҰҒиҺ·еҫ—зӣёе…ізҡ„иҙЁйҮҸи®ӨиҜҒе’Ңе®үе…Ёи®ӨиҜҒгҖӮиҝҷдәӣи®ӨиҜҒжҳҜдҝқйҡңдә§е“ҒиҙЁйҮҸе’Ңж¶Ҳиҙ№иҖ…е®үе…Ёзҡ„йҮҚиҰҒжүӢж®өпјҢд№ҹжҳҜдјҒдёҡиҺ·еҫ—еёӮеңәеҮҶе…Ҙзҡ„еҝ…иҰҒжқЎд»¶гҖӮ然иҖҢпјҢиҺ·еҫ—иҝҷдәӣи®ӨиҜҒйңҖиҰҒдјҒдёҡе…·еӨҮдёҖе®ҡзҡ„з”ҹдә§жқЎд»¶е’ҢиҙЁйҮҸз®ЎзҗҶдҪ“зі»пјҢеҗҢж—¶иҝҳйңҖиҰҒз»ҸиҝҮдёҘж јзҡ„е®Ўж ёе’ҢиҜ„дј°гҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢиҰҒжғіиҺ·еҫ—иҝҷдәӣи®ӨиҜҒпјҢе°ұйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„ж—¶й—ҙе’ҢзІҫеҠӣиҝӣиЎҢеҮҶеӨҮе’Ңз”іиҜ·пјҢиҝҷж— з–‘еўһеҠ дәҶиЎҢдёҡзҡ„иҝӣе…Ҙй—Ёж§ӣгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е‘ізІҫиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷиЎҢдёҡпјҢдё»иҰҒеҺҹжқҗж–ҷжңүзҺүзұігҖҒе°ҸйәҰгҖҒеӨ§иұҶгҖҒз”ңиҸңд»ҘеҸҠж·ҖзІүзӯүгҖӮдёӯжёёеҲҷдё»иҰҒдёәе‘ізІҫз”ҹдә§еҲ¶йҖ пјҢдё»иҰҒйҖҡиҝҮж°ҙи§Јжі•гҖҒеҢ–еӯҰеҗҲжҲҗд»ҘеҸҠеҸ‘й…өжі•иҺ·еҫ—гҖӮдә§дёҡй“ҫдёӢжёёеҲҷдё»иҰҒдёәйӨҗйҘ®дёҡгҖҒйЈҹе“ҒеҠ е·Ҙдёҡд»ҘеҸҠ家еәӯж¶Ҳиҙ№зӯүгҖӮдёӯеӣҪе‘ізІҫиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҢ—еӨ§иҚ’еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзІ®йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеӮЁеӨҮзІ®з®ЎзҗҶйӣҶеӣўжңүйҷҗе…¬еҸё й»‘йҫҷжұҹеӨ§и‘Јй»‘еңҹең°еҶңдёҡжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еҶңеһҰйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё й»‘йҫҷжұҹеҢ—еӨ§иҚ’еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё д№қдёүзІ®жІ№е·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзІ®дёңжө·зІ®жІ№е·ҘдёҡпјҲеј е®¶жёҜпјүжңүйҷҗе…¬еҸё жө·еҚ—дә¬зІ®жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е‘јдјҰиҙқе°”жҷҹйҖҡзі–дёҡ科жҠҖжңүйҷҗе…¬еҸё еҢ…еӨҙеҚҺиө„е®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеҶ еҶңиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзІ®зі–дёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҢ—еӨ§иҚ’еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзІ®йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеӮЁеӨҮзІ®з®ЎзҗҶйӣҶеӣўжңүйҷҗе…¬еҸё й»‘йҫҷжұҹеӨ§и‘Јй»‘еңҹең°еҶңдёҡжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еҶңеһҰйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё й»‘йҫҷжұҹеҢ—еӨ§иҚ’еҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё д№қдёүзІ®жІ№е·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзІ®дёңжө·зІ®жІ№е·ҘдёҡпјҲеј е®¶жёҜпјүжңүйҷҗе…¬еҸё жө·еҚ—дә¬зІ®жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е‘јдјҰиҙқе°”жҷҹйҖҡзі–дёҡ科жҠҖжңүйҷҗе…¬еҸё еҢ…еӨҙеҚҺиө„е®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеҶ еҶңиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзІ®зі–дёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡе‘ізІҫиЎҢдёҡдёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷиЎҢдёҡпјҢеҢ…жӢ¬зҺүзұігҖҒе°ҸйәҰгҖҒеӨ§иұҶгҖҒз”ңиҸңд»ҘеҸҠж·ҖзІүзӯүеҺҹжқҗж–ҷгҖӮеҺҹжқҗж–ҷд»·ж јжіўеҠЁзӣҙжҺҘеҪұе“Қе‘ізІҫзҡ„з”ҹдә§жҲҗжң¬гҖӮеҰӮжһңзҺүзұізӯүеҺҹжқҗж–ҷзҡ„д»·ж јдёҠж¶ЁпјҢйӮЈд№Ҳз”ҹдә§е‘ізІҫзҡ„жҲҗжң¬д№ҹдјҡзӣёеә”еўһеҠ пјҢиҝӣиҖҢеҸҜиғҪеҜјиҮҙе‘ізІҫдә§е“Ғе”®д»·зҡ„жҸҗеҚҮгҖӮеҺҹжқҗж–ҷзҡ„иҙЁйҮҸзӣҙжҺҘеҪұе“ҚжңҖз»Ҳдә§е“Ғзҡ„иҙЁйҮҸгҖӮй«ҳиҙЁйҮҸзҡ„еҺҹжқҗж–ҷиғҪеӨҹз”ҹдә§еҮәй«ҳзәҜеәҰе’ҢеҸЈж„ҹдҪізҡ„е‘ізІҫдә§е“ҒпјҢиҖҢеҠЈиҙЁеҺҹжқҗж–ҷеҸҜиғҪеҜјиҮҙдә§е“ҒиҙЁйҮҸдёӢйҷҚпјҢеҪұе“ҚдјҒдёҡеЈ°иӘүе’ҢеёӮеңәз«һдәүеҠӣгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡе‘ізІҫиЎҢдёҡдә§дёҡй“ҫдёӢжёёдё»иҰҒдёәйӨҗйҘ®гҖҒйЈҹе“ҒеҠ е·Ҙд»ҘеҸҠ家еәӯж¶Ҳиҙ№зӯүгҖӮдёӢжёёиЎҢдёҡзҡ„йңҖжұӮеўһй•ҝдјҡжҺЁеҠЁе‘ізІҫиЎҢдёҡзҡ„еҸ‘еұ•гҖӮйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№д№ жғҜзҡ„ж”№еҸҳпјҢеҜ№зҫҺйЈҹзҡ„иҝҪжұӮдёҚж–ӯеўһеҠ пјҢйӨҗйҘ®гҖҒйЈҹе“ҒеҠ е·ҘиЎҢдёҡд»ҘеҸҠ家еәӯж¶Ҳиҙ№зҡ„йңҖжұӮд№ҹеңЁзЁіжӯҘеўһй•ҝгҖӮиҝҷе°ҶеҜ№е‘ізІҫиЎҢдёҡдә§з”ҹз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁпјҢдҝғиҝӣе‘ізІҫз”ҹдә§е’Ңй”Җе”®зҡ„еўһй•ҝгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүйҳңдё°йӣҶеӣўжңүйҷҗе…¬еҸё

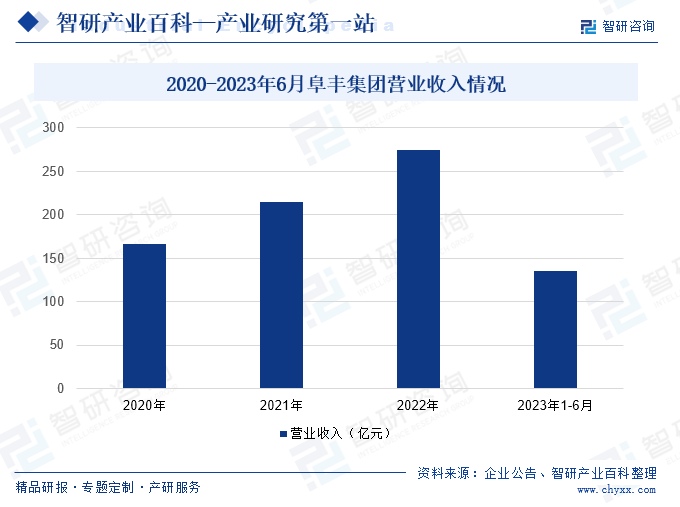

йҳңдё°йӣҶеӣўжңүйҷҗе…¬еҸёдҪҚдәҺеұұдёңзңҒиҺ’еҚ—пјҢи‘ЈдәӢй•ҝжқҺеӯҰзәҜпјҢе…¶еҺҹе§Ӣиө·е®¶дјҒдёҡжҳҜеұұдёңиҺ’еҚ—е‘ізІҫеҺӮгҖӮйҳңдё°йӣҶеӣўдәҺ1999е№ҙеҲӣз«ӢпјҢжҳҜдёҖ家иҮҙеҠӣдәҺз”ҹзү©еҸ‘й…өдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„йӣҶеӣўе…¬еҸёгҖӮдё»иҰҒдә§е“ҒеҢ…жӢ¬пјҡи°·ж°Ёй…ёгҖҒе‘ізІҫгҖҒй»„еҺҹиғ¶гҖҒз»“еҶ·иғ¶гҖҒйҖҸжҳҺиҙЁй…ёгҖҒж°Ёеҹәй…ёпјҲL-дә®ж°Ёй…ёгҖҒL-ејӮдә®ж°Ёй…ёгҖҒL-зј¬ж°Ёй…ёгҖҒL-и°·ж°Ёй…°иғәпјүгҖҒиӮҘж–ҷеҸҠж·ҖзІүзі–зӯүпјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺдёҚеҗҢиЎҢдёҡпјҢеҪ“дёӯеҢ…жӢ¬йҘ®йЈҹгҖҒдҝқеҒҘгҖҒеҶңдёҡгҖҒеҲ¶иҚҜд»ҘеҸҠзҹіжІ№еӢҳжҺўзӯүгҖӮ2022е№ҙйҳңдё°йӣҶеӣўиҗҘдёҡ收е…ҘдёҠж¶ЁиҮі274.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ27.55%гҖӮ2023е№ҙ1-6жңҲпјҢйҳңдё°йӣҶеӣўиҗҘдёҡ收е…Ҙдёә135.8дәҝе…ғпјҢе…¶дёӯпјҢе‘ізІҫдёҡеҠЎж”¶е…ҘеҚ жҜ”иҫҫ36.8%гҖӮ

пјҲ2пјүжў…иҠұз”ҹзү©з§‘жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

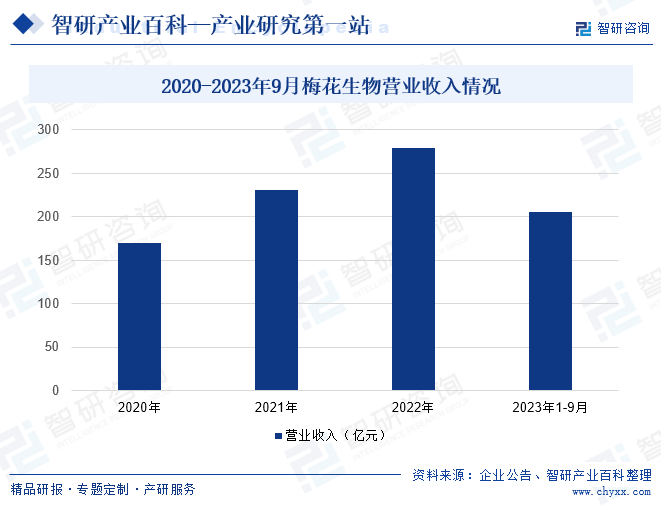

жў…иҠұз”ҹзү©йӣҶеӣўжңүйҷҗе…¬еҸёеүҚиә«дёәжІіеҢ—жў…иҠұе‘ізІҫйӣҶеӣўжңүйҷҗе…¬еҸёпјҢжҲҗз«ӢдәҺ2002е№ҙ4жңҲгҖӮжў…иҠұз”ҹзү©д»Ҙз”ҹдә§з»ҸиҗҘе‘ізІҫдёәдё»дёҡпјҢдҫқжүҳж—ўжңүз”ҹдә§й“ҫпјҢзҺ°е·ІеҪўжҲҗдёҖдёӘеәһеӨ§зҡ„дә§е“Ғи°ұзі»гҖӮжў…иҠұз”ҹзү©е№ҙдә§е‘ізІҫиҫҫ50дёҮеҗЁпјҢжҳҜе…ЁзҗғжңҖеӨ§зҡ„е‘ізІҫеҲ¶йҖ дјҒдёҡд№ӢдёҖгҖӮжў…иҠұе‘ізІҫжҳҜеӣҪеҶ…и‘—еҗҚйқўзұ»гҖҒиӮүзұ»гҖҒи°ғе‘іе“Ғзұ»дјҒдёҡеҸҠеӨҡ家跨еӣҪдјҒдёҡзҡ„йҰ–йҖүдҫӣеә”е•Ҷе’ҢжҲҳз•ҘеҗҲдҪңдјҷдјҙпјҢвҖңжў…иҠұвҖқдәҺ2007е№ҙиҚЈиҺ·вҖңдёӯеӣҪй©°еҗҚе•Ҷж ҮвҖқд»ҘеҸҠвҖңжңҖе…·з«һдәүеҠӣе“ҒзүҢвҖқз§°еҸ·пјҢиҜҘе•Ҷж Үе·ІеңЁй©¬еҫ·йҮҢеҚҸзәҰеӣҪеҸҠд»ҘеӨ–еӣҪ家е’Ңең°еҢәжіЁеҶҢпјҢдә§е“Ғй”ҖеҫҖе…Ёзҗғ50еӨҡдёӘеӣҪ家е’Ңең°еҢәгҖӮ2022е№ҙжў…иҠұз”ҹзү©иҗҘдёҡ收е…ҘдёҠж¶ЁиҮі279.37дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.14%гҖӮ2023е№ҙ1-9жңҲпјҢжў…иҠұз”ҹзү©иҗҘдёҡ收е…Ҙдёә205.26дәҝе…ғпјҢеҗҢжҜ”дёҠе№ҙеҗҢжңҹжңүжүҖдёӢйҷҚпјҢдёӢйҷҚ1.42%гҖӮдё»иҰҒзі»е…¬еҸёдё»дә§е“Ғе‘ізІҫгҖҒиӢҸж°Ёй…ёгҖҒиө–ж°Ёй…ёд»·ж јдёӢйҷҚ,еҜјиҮҙдё»иҗҘдёҡеҠЎж”¶е…ҘеҮҸе°‘гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

е‘ізІҫжҳҜ家еәӯз”ҹжҙ»гҖҒйӨҗйҘ®дёҡе’ҢйЈҹе“ҒеҠ е·Ҙдёҡеёёз”Ёзҡ„и°ғе‘іе“ҒгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе‘ізІҫдә§йҮҸе‘ҲжіўеҠЁжҖҒеҠҝпјҢ2020е№ҙжҲ‘еӣҪе‘ізІҫдә§йҮҸиҫҫ245дёҮеҗЁпјӣеҲ°2021е№ҙпјҢжҲ‘еӣҪе‘ізІҫдә§йҮҸдёӢйҷҚиҮі237.5дёҮеҗЁпјӣ2022е№ҙжҲ‘еӣҪе‘ізІҫдә§йҮҸиҫғ2021е№ҙжңүжүҖеўһй•ҝпјҢеўһй•ҝиҮі263дёҮеҗЁпјҢеўһй•ҝе№…еәҰдёә10.74%гҖӮйҡҸзқҖжҲ‘еӣҪйӨҗйҘ®еҸҠйЈҹе“ҒеҠ е·Ҙдёҡзҡ„еҸ‘еұ•пјҢе‘ізІҫеёӮеңәйңҖжұӮе°ҶдёҚж–ӯеўһй•ҝпјҢдё”йҡҸзқҖжҲ‘еӣҪеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҠеҚҮпјҢе‘ізІҫдҪңдёәйҮҚиҰҒи°ғе‘іе“ҒпјҢеёӮеңәйңҖжұӮе°ҶиҝӣдёҖжӯҘжү©еӨ§пјҢйҡҸд№Ӣе‘ізІҫиЎҢдёҡеёӮеңә规模д№ҹе°ҶиҝӣдёҖжӯҘжү©еӨ§гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүж¶Ҳиҙ№еҚҮзә§

йҡҸзқҖж¶Ҳиҙ№еҚҮзә§пјҢж¶Ҳиҙ№иҖ…еҜ№йЈҹе“Ғе“ҒиҙЁе’ҢеҸЈж„ҹзҡ„иҰҒжұӮж—ҘзӣҠжҸҗй«ҳгҖӮиҝҷдёәе‘ізІҫиЎҢдёҡеёҰжқҘдәҶе·ЁеӨ§жңәйҒҮгҖӮдёҖж–№йқўпјҢж¶Ҳиҙ№иҖ…еҜ№зҫҺйЈҹзҡ„иҝҪжұӮдҝғиҝӣдәҶйӨҗйҘ®дёҡзҡ„з№ҒиҚЈпјҢеўһеҠ дәҶеҜ№й«ҳе“ҒиҙЁе‘ізІҫзҡ„йңҖжұӮгҖӮеҸҰдёҖж–№йқўпјҢж¶Ҳиҙ№иҖ…дёҚеҶҚд»…д»…ж»Ўи¶ідәҺеҹәжң¬зҡ„жё©йҘұйңҖжұӮпјҢиҖҢжҳҜејҖе§ӢиҝҪжұӮжӣҙй«ҳе“ҒиҙЁзҡ„з”ҹжҙ»дҪ“йӘҢ并ејҖе§Ӣе…іжіЁйЈҹе“Ғзҡ„иҗҘе…»е’ҢеҒҘеә·пјҢеҜ№дҪҺй’ гҖҒж— ж·»еҠ зӯүеҒҘеә·еһӢе‘ізІҫзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮеӣ жӯӨпјҢе‘ізІҫиЎҢдёҡеҸҜд»ҘжҠ“дҪҸж¶Ҳиҙ№еҚҮзә§зҡ„жңәйҒҮпјҢз ”еҸ‘并жҺЁеҮәз¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„й«ҳе“ҒиҙЁгҖҒеҒҘеә·еһӢе‘ізІҫдә§е“ҒпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№зҫҺйЈҹе’ҢеҒҘеә·зҡ„еҸҢйҮҚиҝҪжұӮгҖӮ

пјҲ2пјүйЈҹе“ҒеҠ е·Ҙдёҡзҡ„еҸ‘еұ•

йҡҸзқҖйЈҹе“ҒеҠ е·Ҙдёҡзҡ„дёҚж–ӯеЈ®еӨ§пјҢеҜ№и°ғе‘іе“Ғзҡ„йңҖжұӮд№ҹеңЁжҢҒз»ӯеўһй•ҝпјҢзү№еҲ«жҳҜй«ҳе“ҒиҙЁгҖҒеӨҡеҠҹиғҪзҡ„и°ғе‘іе“ҒгҖӮе‘ізІҫдҪңдёәжҸҗеҚҮйЈҹе“ҒйЈҺе‘ізҡ„йҮҚиҰҒи°ғе‘іе“ҒпјҢеңЁйЈҹе“ҒеҠ е·Ҙдёҡдёӯжү®жј”зқҖдёҫи¶іиҪ»йҮҚзҡ„и§’иүІгҖӮйҡҸзқҖйЈҹе“ҒеҠ е·Ҙдёҡзҡ„иҪ¬еһӢеҚҮзә§пјҢеҜ№е‘ізІҫзҡ„е“ҒиҙЁгҖҒеҸЈж„ҹе’Ңе®үе…ЁжҖ§иҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢиҝҷдҝғдҪҝе‘ізІҫиЎҢдёҡдёҚж–ӯжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№іпјҢж»Ўи¶іеёӮеңәйңҖжұӮгҖӮеӣ жӯӨпјҢйЈҹе“ҒеҠ е·Ҙдёҡзҡ„еҸ‘еұ•дёәе‘ізІҫиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’ҢеҸ‘еұ•жңәдјҡгҖӮ

пјҲ3пјүеӣҪйҷ…еёӮеңәжӢ“еұ•

йҡҸзқҖе…ЁзҗғеҢ–зҡ„ж·ұе…ҘеҸ‘еұ•пјҢеҗ„еӣҪд№Ӣй—ҙзҡ„иҙёжҳ“еҫҖжқҘж—ҘзӣҠйў‘з№ҒпјҢдёәдёӯеӣҪзҡ„е‘ізІҫдјҒдёҡжҸҗдҫӣдәҶжӣҙеӨҡзҡ„еҮәеҸЈжңәдјҡгҖӮдёңеҚ—дәҡгҖҒйқһжҙІе’Ңдёӯдёңзӯүең°еҢәеҜ№е‘ізІҫзҡ„йңҖжұӮйҮҸиҫғеӨ§пјҢжҳҜдёӯеӣҪе‘ізІҫдјҒдёҡзҡ„йҮҚиҰҒзӣ®ж ҮеёӮеңәгҖӮдёәдәҶжҲҗеҠҹиҝӣе…ҘиҝҷдәӣеёӮеңәпјҢдјҒдёҡйңҖиҰҒдәҶи§ЈеҪ“ең°зҡ„ж–ҮеҢ–е’Ңж¶Ҳиҙ№д№ жғҜпјҢеҲ¶е®ҡзӣёеә”зҡ„еёӮеңәзӯ–з•ҘпјҢ并з§ҜжһҒеҸӮеҠ еӣҪйҷ…еұ•дјҡе’ҢдәӨжөҒжҙ»еҠЁпјҢжҸҗй«ҳе“ҒзүҢзҹҘеҗҚеәҰе’ҢеҪұе“ҚеҠӣгҖӮйҖҡиҝҮеҠ ејәдёҺеӣҪйҷ…еёӮеңәзҡ„еҗҲдҪңдёҺдәӨжөҒпјҢеј•иҝӣе…Ҳиҝӣзҡ„жҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢжҲ‘еӣҪе‘ізІҫдјҒдёҡеҸҜд»ҘиҝӣдёҖжӯҘжҸҗеҚҮиҮӘиә«зҡ„еӣҪйҷ…з«һдәүеҠӣпјҢе®һзҺ°еӣҪйҷ…еҢ–еҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүжӣҝд»Је“ҒеЁҒиғҒ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·йҘ®йЈҹзҡ„иҝҪжұӮе’ҢеҜ№йЈҹе“Ғж·»еҠ еүӮзҡ„иӯҰжғ•жҖ§жҸҗй«ҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„жӣҝд»Је“ҒејҖе§ӢеңЁеёӮеңәдёҠж¶ҢзҺ°пјҢеҰӮеӨ©з„¶зҡ„и°ғе‘іж–ҷгҖҒдҪҺзӣҗжҲ–ж— ж·»еҠ зҡ„и°ғе‘іе“ҒзӯүгҖӮиҝҷдәӣжӣҝд»Је“ҒеҫҖеҫҖд»ҘеҒҘеә·гҖҒеӨ©з„¶гҖҒж— ж·»еҠ зӯүж Үзӯҫеҗёеј•ж¶Ҳиҙ№иҖ…пјҢеҸҜиғҪеҜ№дј з»ҹзҡ„е‘ізІҫеёӮеңәжһ„жҲҗеЁҒиғҒгҖӮйёЎзІҫдҪңдёәдёҖз§Қжӣҝд»Је“ҒпјҢеҜ№е‘ізІҫиЎҢдёҡжһ„жҲҗдәҶдёҖе®ҡзҡ„еЁҒиғҒгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·гҖҒеӨ©з„¶гҖҒй«ҳе“ҒиҙЁзҡ„и°ғе‘іе“Ғзҡ„йңҖжұӮеўһеҠ пјҢйёЎзІҫеӣ е…¶жӣҙдёәдё°еҜҢзҡ„еҸЈж„ҹе’ҢвҖңеӨ©з„¶вҖқзҡ„ж ҮзӯҫпјҢеҸҜиғҪиў«дёҖдәӣж¶Ҳиҙ№иҖ…и§Ҷдёәе‘ізІҫзҡ„жӣҝд»Је“ҒгҖӮ

пјҲ2пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

е‘ізІҫз”ҹдә§зҡ„дё»иҰҒеҺҹжқҗж–ҷеҰӮзҺүзұігҖҒе°ҸйәҰзӯүд»·ж јеҸ—еёӮеңәдҫӣйңҖе…ізі»гҖҒеӨ©ж°”гҖҒж”ҝзӯ–зӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢеӯҳеңЁиҫғеӨ§зҡ„жіўеҠЁжҖ§гҖӮеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁзӣҙжҺҘе…ізі»еҲ°е‘ізІҫдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬е’ҢеҲ©ж¶Ұз©әй—ҙгҖӮеҰӮзҺүзұігҖҒе°ҸйәҰзӯүеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢиҖҢдјҒдёҡжңӘиғҪеҸҠж—¶жҲ–иҖ…ж— жі•йҖҡиҝҮд»·ж јиҪ¬з§»гҖҒе·ҘиүәдјҳеҢ–зӯүж–№ејҸеә”еҜ№еӣ еҺҹжқҗж–ҷд»·ж јдёҠеҚҮеҜјиҮҙзҡ„жҲҗжң¬еҺӢеҠӣпјҢе°ҶдјҡеҺӢзј©дјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙпјҢеҪұе“ҚдјҒдёҡз»ҸиҗҘж•ҲзӣҠгҖӮ

пјҲ3пјүзҺҜдҝқеҺӢеҠӣеҠ еӨ§

йҡҸзқҖе…ЁзҗғеҜ№зҺҜеўғдҝқжҠӨж„ҸиҜҶзҡ„ж—ҘзӣҠеўһејәпјҢжҲ‘еӣҪж”ҝеәңеҜ№зҺҜдҝқзҡ„зӣ‘з®Ўд№ҹж—Ҙи¶ӢдёҘж јгҖӮе‘ізІҫиЎҢдёҡдҪңдёәдёҖдёӘдј з»ҹзҡ„еҲ¶йҖ дёҡпјҢе…¶з”ҹдә§иҝҮзЁӢдёӯдә§з”ҹзҡ„еәҹж°ҙгҖҒеәҹж°”зӯүжұЎжҹ“зү©еҜ№зҺҜеўғйҖ жҲҗдәҶдёҖе®ҡзҡ„еҺӢеҠӣгҖӮз”ҹдә§иҝҮзЁӢдёӯдә§з”ҹзҡ„еәҹж°ҙгҖҒеәҹж°”зӯүжұЎжҹ“зү©йңҖиҰҒз»ҸиҝҮдёҘж јеӨ„зҗҶжүҚиғҪиҫҫж ҮжҺ’ж”ҫпјҢиҝҷж— з–‘еўһеҠ дәҶдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬гҖӮеҗҢж—¶пјҢзҺҜдҝқи®ҫеӨҮзҡ„жӣҙж–°ж”№йҖ е’Ңеәҹејғзү©еӨ„зҗҶд№ҹйңҖиҰҒеӨ§йҮҸжҠ•е…ҘгҖӮе‘ізІҫз”ҹдә§дјҒдёҡйңҖдјҳеҢ–з”ҹдә§е·ҘиүәпјҢеҮҸе°‘иө„жәҗж¶ҲиҖ—е’Ңеәҹзү©дә§з”ҹпјҢжҸҗй«ҳиө„жәҗеҲ©з”Ёж•ҲзҺҮгҖӮ

д№қгҖҒз«һдәүж јеұҖ

иҮӘ2007е№ҙејҖе§ӢпјҢеҸ—еӣҪ家зҺҜдҝқж”ҝзӯ–и¶ӢдёҘзҡ„еҪұе“ҚпјҢиЎҢдёҡз«һдәүж—ҘзӣҠжҝҖзғҲпјҢеҺҶз»Ҹж•°иҪ®ж•ҙеҗҲеҗҺе№ҙдә§5дёҮеҗЁд»ҘдёӢзҡ„е‘ізІҫдјҒдёҡе·Іе…Ёиў«ж·ҳжұ°пјҢиЎҢдёҡйӣҶдёӯеәҰжҳҫи‘—жҸҗеҚҮгҖӮжҲ‘еӣҪе‘ізІҫиЎҢдёҡе‘ізІҫдә§иғҪеёӮеңәд»ҪйўқеҚ жҜ”жңҖй«ҳзҡ„жҳҜйҳңдё°йӣҶеӣўпјҢеҚ жҜ”иҫҫ43%пјҢе…¶ж¬ЎжҳҜжў…иҠұз”ҹзү©пјҢеҚ жҜ”иҫҫ34%пјҢжҺҘзқҖеҲҷжҳҜдјҠе“Ғз”ҹзү©пјҢеҚ жҜ”13%пјҢдёӯ粮科жҠҖеҚ жҜ”6%пјҢиҸұиҠұе‘ізІҫгҖҒе®ҒеӨҸеҸҜеҸҜзҫҺд»ҘеҸҠдёүд№қе‘ізІҫеҚ жҜ”дёә5%гҖӮ2022е№ҙдёӯеӣҪе‘ізІҫжҖ»дә§иғҪзәҰ313дёҮеҗЁпјҢйҳңдё°йӣҶеӣўгҖҒжў…иҠұз”ҹзү©гҖҒдјҠе“Ғз”ҹзү©е‘ізІҫдә§иғҪеҲҶеҲ«иҫҫеҲ°133дёҮеҗЁгҖҒ105дёҮеҗЁе·ҰеҸіе’Ң42дёҮеҗЁпјҢCR3=89%пјҢиЎҢдёҡйӣҶдёӯеәҰй«ҳпјҢз«һдәүж јеұҖзӣёеҜ№зЁіе®ҡгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

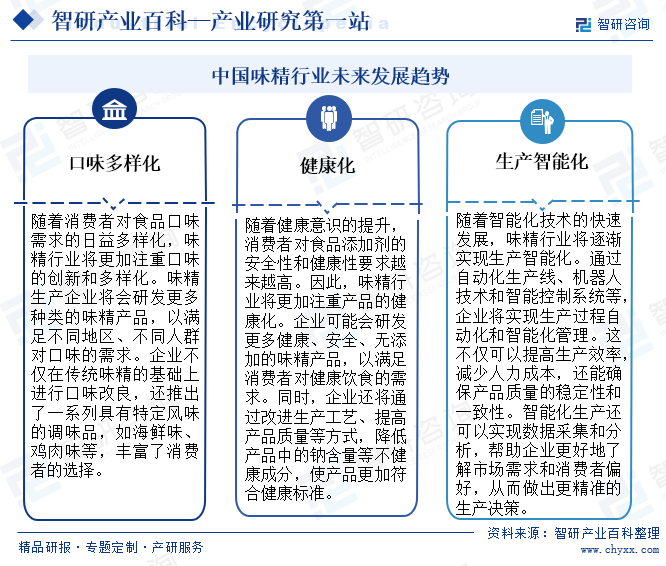

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№йЈҹе“ҒеӨҡж ·жҖ§е’ҢеҒҘеә·зҡ„иҝҪжұӮпјҢе‘ізІҫиЎҢдёҡжӯЈеҗ‘еҸЈе‘іеӨҡж ·еҢ–е’ҢеҒҘеә·еҢ–ж–№еҗ‘еҸ‘еұ•гҖӮе‘ізІҫдјҒдёҡжҺЁеҮәдәҶеӨҡз§ҚйЈҺе‘ізҡ„и°ғе‘іе“ҒпјҢ并иҮҙеҠӣдәҺз”ҹдә§дҪҺзӣҗгҖҒдҪҺй’ зҡ„еҒҘеә·дә§е“ҒгҖӮеҗҢж—¶пјҢйҡҸзқҖжҷәиғҪеҢ–жҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе‘ізІҫиЎҢдёҡе°ҶйҖҗжёҗе®һзҺ°з”ҹдә§жҷәиғҪеҢ–гҖӮйҖҡиҝҮиҮӘеҠЁеҢ–з”ҹдә§зәҝгҖҒжңәеҷЁдәәжҠҖжңҜе’ҢжҷәиғҪжҺ§еҲ¶зі»з»ҹзӯүпјҢдјҒдёҡе°Ҷе®һзҺ°з”ҹдә§иҝҮзЁӢиҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–з®ЎзҗҶгҖӮиҝҷдёҚд»…еҸҜд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢеҮҸе°‘дәәеҠӣжҲҗжң¬пјҢиҝҳиғҪзЎ®дҝқдә§е“ҒиҙЁйҮҸзҡ„зЁіе®ҡжҖ§е’ҢдёҖиҮҙжҖ§гҖӮжҷәиғҪеҢ–з”ҹдә§иҝҳеҸҜд»Ҙе®һзҺ°ж•°жҚ®йҮҮйӣҶе’ҢеҲҶжһҗпјҢеё®еҠ©дјҒдёҡжӣҙеҘҪең°дәҶи§ЈеёӮеңәйңҖжұӮе’Ңж¶Ҳиҙ№иҖ…еҒҸеҘҪпјҢд»ҺиҖҢеҒҡеҮәжӣҙзІҫеҮҶзҡ„з”ҹдә§еҶізӯ–гҖӮжңӘжқҘпјҢжҲ‘еӣҪе‘ізІҫиЎҢдёҡе°ҶжңқзқҖеҸЈе‘іеӨҡж ·еҢ–гҖҒдә§е“ҒеҒҘеә·еҢ–д»ҘеҸҠз”ҹдә§жҷәиғҪеҢ–еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪе‘ізІҫиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңә规模жү©еӨ§пјҢдә‘еҚ—зңҒдёәжңҖеӨ§еҮәеҸЈзңҒ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪе‘ізІҫиЎҢдёҡдёҠеёӮдјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡиҺІиҠұеҒҘеә·VSеҠ еҠ йЈҹе“Ғ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪе‘ізІҫеёӮеңәдҫӣйңҖеҸҠдё»иҰҒдјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)