ж‘ҳиҰҒпјҡ

иЎҢдёҡж”ҝзӯ–пјҡиЎҢдёҡеҸ‘еұ•зҙ§иҝ«дё”еҝ…иҰҒпјҢж”ҝзӯ–жҺЁеҠЁиЎҢдёҡеҸ‘еұ•

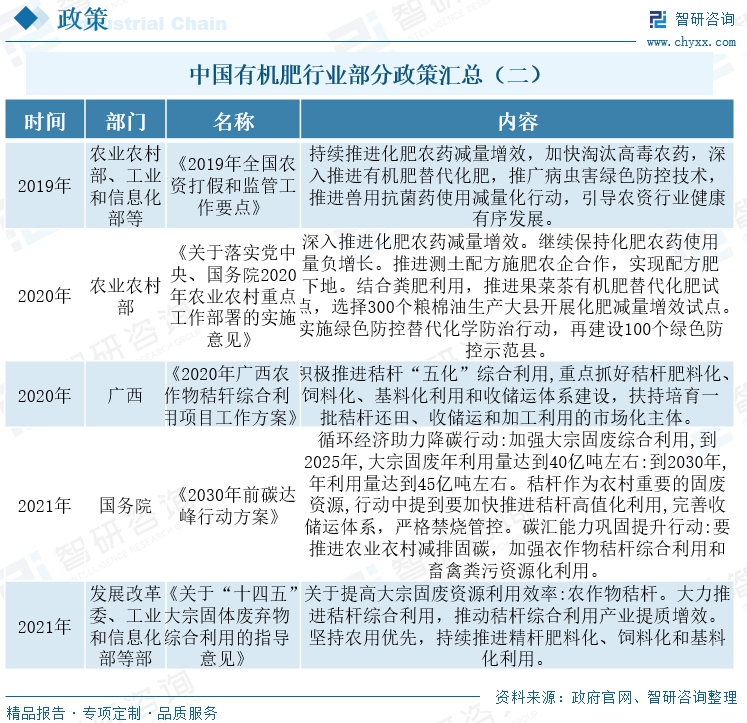

еҗ„ең°ж–№ж”ҝзӯ–йғҪеңЁдҝғиҝӣзҰҪз•ңзІӘдҫҝгҖҒз§ёз§Ҷзӯүжңүжңәеәҹејғзү©иӮҘж–ҷеҢ–пјҢжҢҒз»ӯжҺЁиҝӣжңүжңәиӮҘд»ЈжӣҝеҢ–иӮҘпјҢеҖЎеҜјз»§з»ӯдҝқжҢҒеҢ–иӮҘеҶңиҚҜдҪҝз”ЁйҮҸйқһеўһй•ҝпјҢжҸҗй«ҳзӨҫдјҡеәҹејғзү©иө„жәҗеҢ–еҲ©з”ЁзҺҮпјӣеҗ„ең°ж–№ж”ҝеәңй’ҲеҜ№еҗ„иҮӘдёҚеҗҢжғ…еҶөеҜ№жңүжңәиӮҘзӣёе…із”ҹдә§жҠҖжңҜз ”еҸ‘йЎ№зӣ®гҖҒжңүжңәиӮҘжӣҝд»ЈдҪҝз”ЁйЎ№зӣ®з»ҷдәҲж”ҝзӯ–иЎҘиҙҙгҖҒж”ҝзӯ–ж”ҜжҢҒпјӣжҸҗеҮәиҰҒжҸҗй«ҳиЎҢдёҡй—Ёж§ӣгҖҒ规иҢғиЎҢдёҡдә§е“ҒиҙЁйҮҸзӣ‘з®ЎпјҢд»ҘдҝғиҝӣиЎҢдёҡеҸ‘еұ•гҖӮ

дә§дёҡй“ҫпјҡиЎҢдёҡеӨ„дәҺеҠ йҖҹеҸ‘еұ•йҳ¶ж®өпјҢжҠҖжңҜжҲҗдёәеҸ‘еұ•е…ій”®

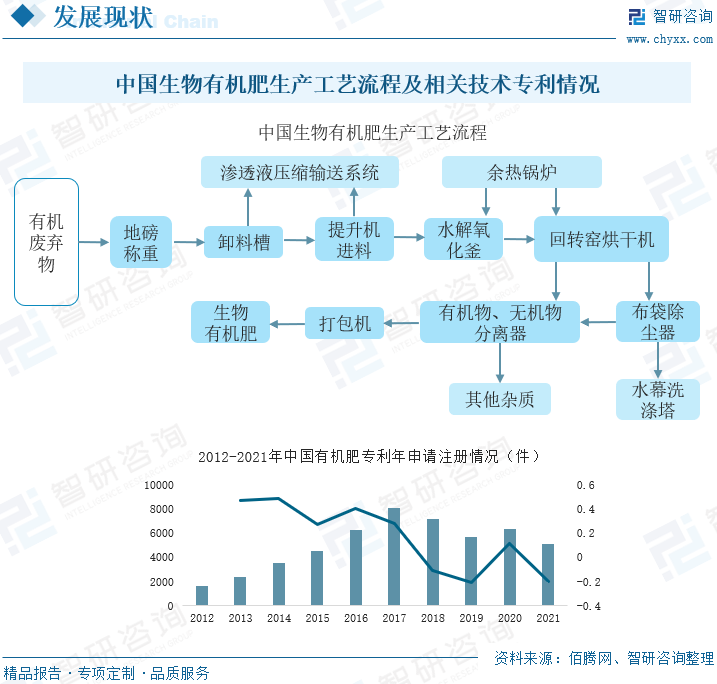

иҝ‘е№ҙжқҘпјҢдёӯеӣҪжңүжңәиӮҘж–ҷеёӮеңәйңҖжұӮйҖҗе№ҙеўһеҠ пјҢжңүжңәиӮҘе№ҙдә§йҮҸйҖҗе№ҙеўһеӨ§пјҢеёӮеңә规模йҖҗе№ҙжү©еј пјҢдә§е“ҒеёӮеңәд»·ж јд№ҹе‘ҲйҖҗе№ҙдёҠж¶Ёи¶ӢеҠҝпјҢиЎҢдёҡеҸ‘еұ•иүҜеҘҪпјҢдә§е“Ғз”ҹдә§жҠҖжңҜжңүжүҖжҸҗеҚҮпјҢдә§е“ҒиҙЁйҮҸеўһејәгҖӮз”ұдәҺжҠҖжңҜйҷҗеҲ¶пјҢзӣ®еүҚдёӯеӣҪжңүжңәиӮҘдјҒдёҡз”ҹдә§дҫқж—§д»ҘеӨҚеҗҲжңүжңәиӮҘдёәдё»пјҢдҪҶз”ҹзү©жңүжңәиӮҘеә”жҳҜдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеҸ‘еұ•жңҖдјҳйҖүжӢ©пјҢйҖҡиҝҮзӣёе…іе·ҘиүәеӨ„зҗҶгҖҒеҠ е·ҘпјҢеҸҜе°Ҷз»ҷзҺҜеўғйҖ жҲҗиҙҹжӢ…зҡ„еәҹејғеһғеңҫеӨ„зҗҶжҲҗдёәжңүжңәиӮҘпјҢеҗҲзҗҶиө„жәҗеҢ–еҲ©з”ЁпјҢйҷҚдҪҺзҺҜеўғжұЎжҹ“зҡ„еҗҢж—¶еўһеҠ зӨҫдјҡж•ҲзӣҠгҖӮ

еҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡз«һдәүеҠ еү§пјҢз”ҹзү©жңүжңәиӮҘе°ҶйҖҗжӯҘеҸ‘еұ•жҲҗдёәиЎҢдёҡдё»иҰҒиөӣйҒ“

дёӯеӣҪжңүжңәиӮҘиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶдјҒдёҡз”ҹдә§и§„жЁЎжҷ®йҒҚеҒҸе°ҸпјҢзӣёе…іжҠҖжңҜеӨ§йғЁеҲҶжӯЈеӨ„дәҺз ”еҸ‘йҳ¶ж®өпјҢдјҒдёҡз”ҹдә§дә§иғҪжңүеҫ…е»әи®ҫпјҢиЎҢдёҡз”ҹдә§жҡӮжңӘе®һзҺ°е·ҘдёҡеҢ–规模з”ҹдә§пјҢиЎҢдёҡжӯЈеӨ„дәҺеҠ еү§еҸ‘еұ•йҳ¶ж®өпјҢиЎҢдёҡеҶ…з«һдәүеҝ…е°ҶиҝӣдёҖжӯҘеҠ еү§гҖӮжңүжңәиӮҘжңүдёүз§ҚпјҢеҢ…жӢ¬еӨҚеҗҲжңүжңәиӮҘгҖҒзІҫеҲ¶жңүжңәиӮҘе’Ңз”ҹзү©жңүжңәиӮҘпјҢе…¶дёӯз”ҹзү©жңүжңәиӮҘеҜ№зҺҜеўғжұЎжҹ“жӣҙе°ҸпјҢдё”иғҪеӨҹжӣҙжңүж•ҲеҲ©з”ЁзӨҫдјҡеәҹејғзү©пјҢжҸҗй«ҳзӨҫдјҡиө„жәҗеҢ–еҲ©з”ЁзҺҮгҖӮ

е…ій”®иҜҚпјҡжңүжңәиӮҘиЎҢдёҡж”ҝзӯ–гҖҒжңүжңәиӮҘиЎҢдёҡзҺ°зҠ¶гҖҒжңүжңәиӮҘиЎҢдёҡдә§дёҡй“ҫгҖҒжңүжңәиӮҘиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒиЎҢдёҡж”ҝзӯ–пјҡиЎҢдёҡеҸ‘еұ•зҙ§иҝ«дё”еҝ…иҰҒпјҢж”ҝзӯ–жҺЁеҠЁиЎҢдёҡеҸ‘еұ•

2017е№ҙпјҢеҶңдёҡеҶңжқ‘йғЁеҚ°еҸ‘дәҶгҖҠејҖеұ•жһңиҸңиҢ¶жңүжңәиӮҘжӣҝд»ЈеҢ–иӮҘиЎҢеҠЁж–№жЎҲгҖӢпјҢжҸҗеҮәжңүжңәиӮҘжӣҝд»ЈеҢ–иӮҘпјҢ并йҖүжӢ©100дёӘжһңиҸңиҢ¶йҮҚзӮ№еҺҝ并жӢҝеҮәеҚҒдёӘдәҝдҪңдёәиЎҘиҙҙпјӣиҰҒжұӮд»ҘжһңиҸңиҢ¶з”ҹдә§дёәйҮҚзӮ№пјҢе®һж–ҪжңүжңәиӮҘжӣҝд»ЈеҢ–иӮҘпјҢж¶үеҸҠжҹ‘ж©ҳгҖҒиӢ№жһңгҖҒиҢ¶еҸ¶гҖҒи®ҫж–Ҫ蔬иҸңзӯү4еӨ§зұ»з»ҸжөҺдҪңзү©еҸҠе…¶дё»дә§еҢәгҖӮ并жҢҮеҮәеҲ°2020е№ҙпјҢжһңиҸңиҢ¶дјҳеҠҝдә§еҢәеҢ–иӮҘз”ЁйҮҸеҮҸе°‘20% д»ҘдёҠпјҢжһңиҸңиҢ¶дә§еҢәе’ҢзҹҘеҗҚе“ҒзүҢз”ҹдә§еҹәең°пјҲеӣӯеҢәпјүеҢ–иӮҘз”ЁйҮҸеҮҸе°‘50% д»ҘдёҠгҖӮ

еҗ„ең°ж–№ж”ҝзӯ–йғҪеңЁдҝғиҝӣзҰҪз•ңзІӘдҫҝгҖҒз§ёз§Ҷзӯүжңүжңәеәҹејғзү©иӮҘж–ҷеҢ–пјҢжҢҒз»ӯжҺЁиҝӣжңүжңәиӮҘд»ЈжӣҝеҢ–иӮҘпјҢеҖЎеҜјз»§з»ӯдҝқжҢҒеҢ–иӮҘеҶңиҚҜдҪҝз”ЁйҮҸйқһеўһй•ҝпјҢжҸҗй«ҳзӨҫдјҡеәҹејғзү©иө„жәҗеҢ–еҲ©з”ЁзҺҮпјӣеҗ„ең°ж–№ж”ҝеәңй’ҲеҜ№еҗ„иҮӘдёҚеҗҢжғ…еҶөеҜ№жңүжңәиӮҘзӣёе…із”ҹдә§жҠҖжңҜз ”еҸ‘йЎ№зӣ®гҖҒжңүжңәиӮҘжӣҝд»ЈдҪҝз”ЁйЎ№зӣ®з»ҷдәҲж”ҝзӯ–иЎҘиҙҙгҖҒж”ҝзӯ–ж”ҜжҢҒпјӣжҸҗеҮәиҰҒжҸҗй«ҳиЎҢдёҡй—Ёж§ӣгҖҒ规иҢғиЎҢдёҡдә§е“ҒиҙЁйҮҸзӣ‘з®ЎпјҢд»ҘдҝғиҝӣиЎҢдёҡеҸ‘еұ•гҖӮ

дәҢгҖҒдә§дёҡй“ҫпјҡиЎҢдёҡеӨ„дәҺеҠ йҖҹеҸ‘еұ•йҳ¶ж®өпјҢжҠҖжңҜжҲҗдёәеҸ‘еұ•е…ій”®

1гҖҒиЎҢдёҡеӨ„дәҺеҠ йҖҹеҸ‘еұ•йҳ¶ж®өпјҢиЎҢдёҡз«һдәүжҝҖзғҲ

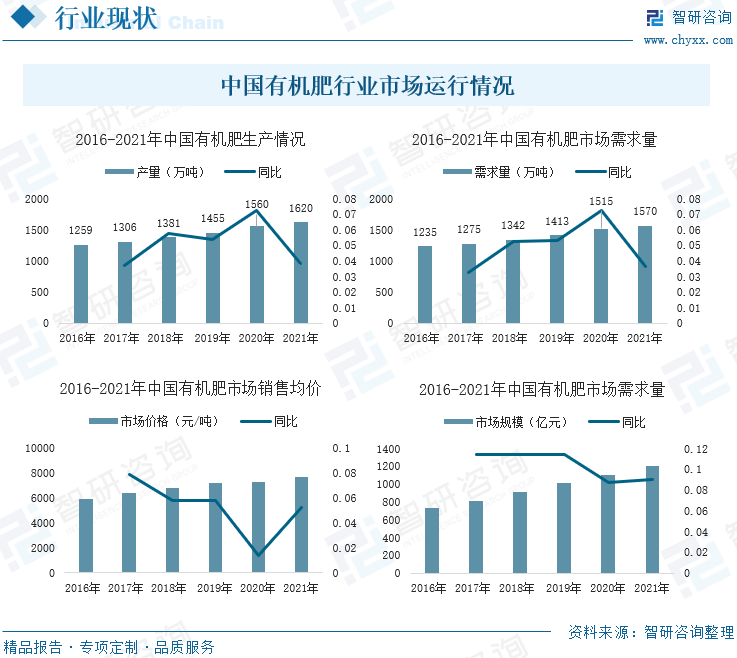

иҝ‘е№ҙжқҘпјҢдёӯеӣҪжңүжңәиӮҘж–ҷеёӮеңәйңҖжұӮйҖҗе№ҙеўһеҠ пјҢжңүжңәиӮҘе№ҙдә§йҮҸйҖҗе№ҙеўһеӨ§пјҢеёӮеңә规模йҖҗе№ҙжү©еј пјҢдә§е“ҒеёӮеңәд»·ж јд№ҹе‘ҲйҖҗе№ҙдёҠж¶Ёи¶ӢеҠҝгҖӮ2021е№ҙпјҢдёӯеӣҪжңүжңәиӮҘеёӮеңәйңҖжұӮиҫҫ1570дёҮеҗЁпјҢз”ҹдә§йҮҸиҫҫ1620дёҮеҗЁпјҢеёӮеңә规模иҫҫ1202дәҝе…ғпјҢеёӮеңәй”Җе”®еқҮд»·иҫҫ7656.05е…ғ/еҗЁгҖӮиЎҢдёҡеҸ‘еұ•иүҜеҘҪпјҢдә§е“Ғз”ҹдә§жҠҖжңҜжңүжүҖжҸҗеҚҮпјҢдә§е“ҒиҙЁйҮҸеўһејәгҖӮ

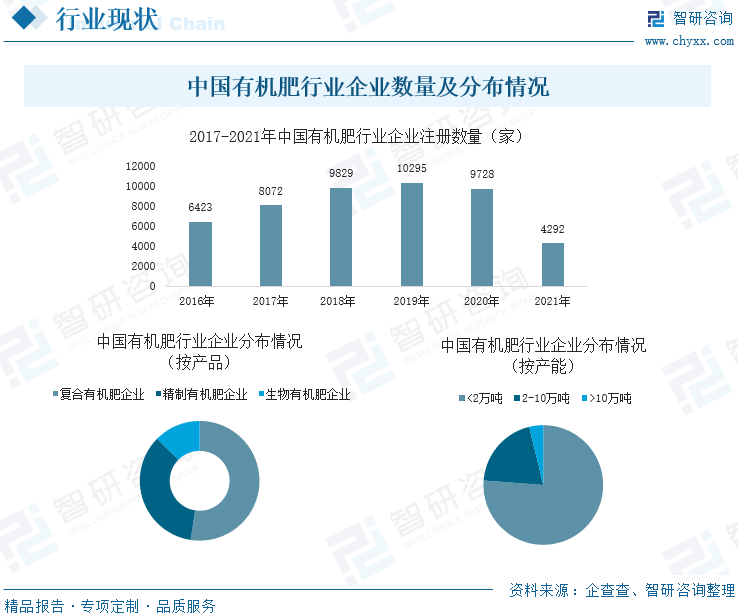

иҮӘ2017е№ҙеҶңдёҡеҶңжқ‘йғЁеҚ°еҸ‘дәҶгҖҠејҖеұ•жһңиҸңиҢ¶жңүжңәиӮҘжӣҝд»ЈеҢ–иӮҘиЎҢеҠЁж–№жЎҲгҖӢд»ҘжқҘпјҢжңүж•ҲжҺЁеҠЁдәҶдёӯеӣҪжңүжңәиӮҘеёӮеңәжҺЁе№ҝпјҢеҗёеј•дәҶеӨ§жү№иө„жң¬ејҖе§Ӣеҗ‘жңүжңәиӮҘиЎҢдёҡеҖҫж–ңпјҢдёӯеӣҪжңүжңәиӮҘиЎҢдёҡдјҒдёҡе№ҙжіЁеҶҢж•°йҮҸиҮӘ2017-2019е№ҙжқҘйҖҗе№ҙеўһеҠ пјӣиҝ‘дёӨе№ҙжқҘпјҢиҷҪ然е№ҙжіЁеҶҢдјҒдёҡж•°йҮҸеҮҸе°‘пјҢдҪҶжҚ®дјҒжҹҘжҹҘж•°жҚ®пјҢжҲӘиҮі2022е№ҙ8жңҲеә•пјҢзӣ®еүҚдёӯеӣҪжңүжңәиӮҘиЎҢдёҡе…ұжңү82965家已注еҶҢдјҒдёҡгҖӮе…¶дёӯпјҢ70%д»ҘдёҠзҡ„дјҒдёҡз”ҹдә§дә§иғҪеңЁ2дёҮеҗЁд»ҘдёӢпјҢиЎҢдёҡеҶ…дә§иғҪиҫҫ10дёҮеҗЁд»ҘдёҠзҡ„дјҒдёҡеҚ жҜ”д»…4%е·ҰеҸігҖӮдёӯеӣҪжңүжңәиӮҘиЎҢдёҡдјҒдёҡз”ҹдә§и§„жЁЎжҷ®йҒҚиҫғе°ҸгҖӮ

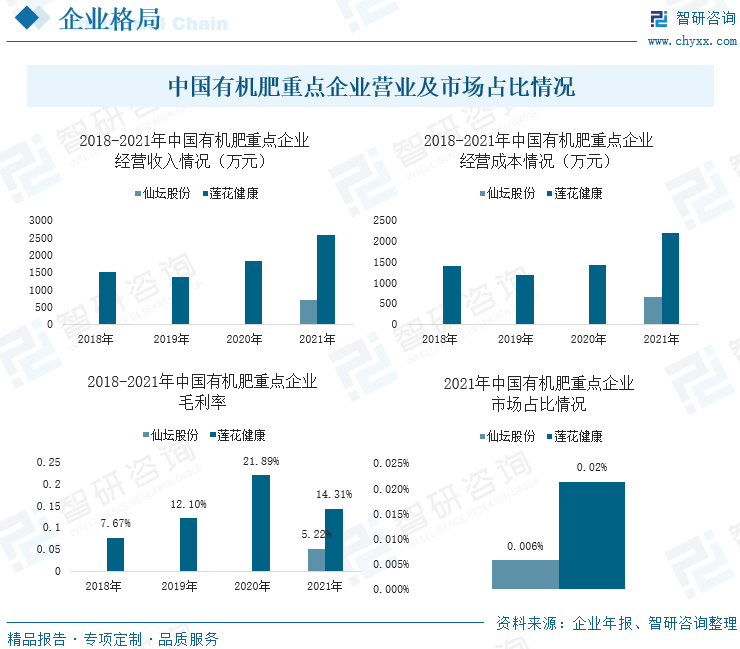

йҡҸзқҖдёӯеӣҪзӣёе…іеӨ„зҗҶи®ҫж–ҪиЈ…еӨҮй…ҚеҘ—йҖҗжӯҘиҰҶзӣ–пјҢдёӯеӣҪзҰҪз•ңе…»ж®–гҖҒйЈҹе“Ғе·Ҙдёҡз”ҹдә§зӯүиЎҢдёҡеҶ…规模д»ҘдёҠдјҒдёҡеҹәжң¬йғҪе·Іе®һзҺ°дә§дёҡеҚҮзә§гҖҒдјҒдёҡзӣёе…із”ҹдә§з»ҸиҗҘдә§дёҡй“ҫеҫ—д»Ҙе®Ңе–„гҖӮд»ҷеқӣиӮЎд»ҪпјҢеҚіеұұдёңд»ҷеқӣиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢиҜҘе…¬еҸёд»Ҙе®ҢжҲҗдәҶз§ҚйёЎе…»ж®–гҖҒйӣҸйёЎеӯөеҢ–гҖҒйҘІж–ҷз”ҹдә§гҖҒе•Ҷе“Ғд»ЈиӮүйёЎе…»ж®–гҖҒеұ е®°еҠ е·ҘзӯүдёҖдҪ“еҢ–дә§дёҡй“ҫеҚҮзә§пјҢе·ІжӢҘжңүз”ҹзү©жңүжңәиӮҘж–ҷз ”еҸ‘гҖҒз•ңзҰҪзІӘжұЎеӨ„зҗҶгҖҒиӮҘж–ҷз”ҹдә§зӯүз”ҹдә§жҠҖжңҜеҸҠдә§иғҪгҖӮиҺІиҠұеҒҘеә·дё»иҗҘйёЎзІҫгҖҒ еӨҚеҗҲи°ғе‘іж–ҷгҖҒе°ҸйәҰйқўзІүгҖҒйқўеҢ…зі зӯүдә§е“ҒпјҢзӣ®еүҚд№ҹе·Іеҹәжң¬дҝқжҢҒе…Ёдә§дёҡй“ҫз”ҹдә§жЁЎејҸпјҢжӢҘжңүдәҶеӨҚеҗҲжңүжңәиӮҘз”ҹдә§иғҪеҠӣгҖӮ

2021е№ҙпјҢд»ҷеқӣиӮЎд»ҪгҖҒиҺІиҠұеҒҘеә·дјҒдёҡиҗҘдёҡ收е…ҘеҲҶеҲ«дёә691.65дёҮе…ғгҖҒ2568.29дёҮе…ғпјҢиҗҘдёҡжҲҗжң¬еҲҶеҲ«дёә655.56дёҮе…ғгҖҒ2200.71дёҮе…ғгҖӮйҡҸзқҖз”ҹдә§жҠҖжңҜе®Ңе–„пјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪжңүжңәиӮҘйҮҚзӮ№дјҒдёҡиҗҘдёҡиғҪеҠӣж•ҙдҪ“еўһеҠ пјӣ2021е№ҙпјҢз”ұдәҺй”Җе”®жҲҗжң¬зӯүеӣ зҙ пјҢд»ҷеқӣиӮЎд»ҪеҸҠиҺІиҠұеҒҘеә·зҡ„иҗҘдёҡжҜӣеҲ©зҺҮеҗҢжҜ”дёӢйҷҚпјҢеҲҶеҲ«дёә5.22%гҖҒ14.31%гҖӮ

дёӯеӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңә规模已иҫҫеҚғдәҝпјҢдҪҶиЎҢдёҡеҶ…йҮҚзӮ№дјҒдёҡз”ҹдә§иҗҘдёҡ收е…ҘеҚ еёӮеңә规模жҜ”дҫӢдёҚеҲ°0.1%пјҢиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶз”ҹдә§и§„жЁЎжҷ®йҒҚиҫғе°ҸгҖҒжҡӮжңӘеҪўжҲҗе·ҘдёҡеҢ–规模з”ҹдә§пјҢиЎҢдёҡйқўдёҙдә§дёҡиҪ¬еһӢеҚҮзә§гҖӮ

2гҖҒдә§дёҡеҸ‘еұ•еүҚжҷҜиүҜеҘҪпјҢжҠҖжңҜжҲҗдёәеҸ‘еұ•е…ій”®

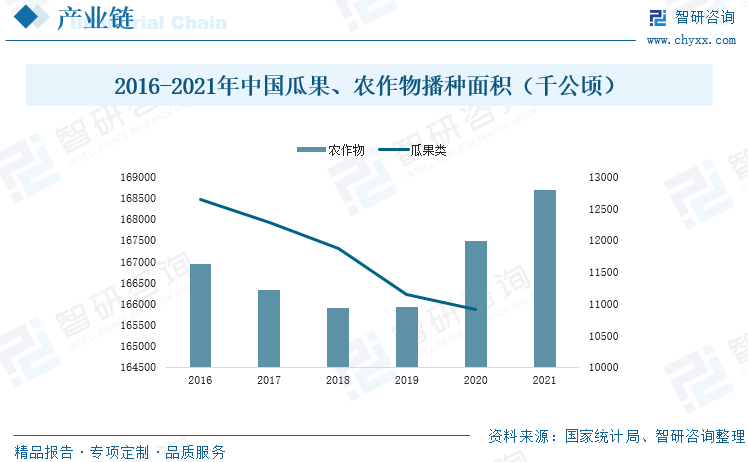

2021е№ҙпјҢдёӯеӣҪеҶңдҪңзү©ж’ӯз§Қйқўз§Ҝиҫҫ168695.13еҚғе…¬йЎ·пјҢиҝ‘е№ҙжқҘдёӯеӣҪеҶңдҪңзү©ж’ӯз§Қйқўз§ҜйҖҗе№ҙеўһеҠ пјӣдёӯеӣҪз“ңжһңзұ»з§ҚжӨҚйқўз§ҜеңЁ2020е№ҙд№ҹиҫҫеҲ°дәҶ10916.64еҚғе…¬йЎ·пјҢиҷҪиҝ‘е№ҙжқҘе‘ҲдёӢж»‘жҖҒеҠҝпјҢдҪҶжҖ»з§ҚжӨҚйқўз§Ҝдҫқж—§еҸҜи§ӮгҖӮеҶңдҪңзү©ж’ӯз§ҚеҸҠз“ңжһңз§ҚжӨҚдёәдҝғиҝӣжӨҚзү©з”ҹй•ҝгҖҒдҝқиҜҒеҶңдҪңзү©еҸҠз“ңжһңдә§йҮҸпјҢеңЁз§ҚжӨҚиҝҮзЁӢдёӯпјҢж–ҪиӮҘеҝ…дёҚеҸҜе°‘гҖӮдёӯеӣҪеҶңдёҡгҖҒз§ҚжӨҚдёҡеҜ№иӮҘж–ҷйңҖжұӮйҮҸдј—еӨҡпјҢдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеҸ‘еұ•з©әй—ҙе·ЁеӨ§гҖӮ

жңүжңәиӮҘеҸҜеҲҶдёәеӨҚеҗҲжңүжңәиӮҘгҖҒзІҫеҲ¶жңүжңәиӮҘе’Ңз”ҹзү©жңүжңәиӮҘгҖӮзӣ®еүҚпјҢдёӯеӣҪжңүжңәиӮҘиЎҢдёҡдёӯпјҢз”ұдәҺз”ҹдә§гҖҒеҠ е·ҘжҠҖжңҜзҡ„йҷҗеҲ¶пјҢ50%д»ҘдёҠзҡ„дјҒдёҡдә§е“ҒжҳҜжңүжңәгҖҒж— жңәж··еҗҲзҡ„еӨҚеҗҲжңүжңәиӮҘпјҢ35%е·ҰеҸізҡ„дјҒдёҡз”ҹдә§зІҫеҲ¶жңүжңәиӮҘпјҢд»…жңү12%е·ҰеҸізҡ„дјҒдёҡз”ҹдә§з”ҹзү©жңүжңәиӮҘгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

з”ұдәҺжҠҖжңҜйҷҗеҲ¶пјҢзӣ®еүҚдёӯеӣҪжңүжңәиӮҘдјҒдёҡз”ҹдә§дҫқж—§д»ҘеӨҚеҗҲжңүжңәиӮҘдёәдё»пјҢиҖҢзҰҪз•ңзІӘдҫҝгҖҒз§ёз§ҶгҖҒз”ҹжҙ»еһғеңҫгҖҒйғЁеҲҶе·ҘдёҡеәҹејғеһғеңҫзӯүдҪңдёәз”ҹзү©жңүжңәиӮҘеҠ е·ҘгҖҒз”ҹдә§еҸҜеҲ©з”Ёзҡ„еҠЁжӨҚзү©еҺҹжқҗж–ҷпјҢз”ҹзү©жңүжңәиӮҘеә”жҳҜдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеҸ‘еұ•жңҖдјҳйҖүжӢ©пјҢйҖҡиҝҮзӣёе…іе·ҘиүәеӨ„зҗҶгҖҒеҠ е·ҘпјҢеҸҜе°Ҷз»ҷзҺҜеўғйҖ жҲҗиҙҹжӢ…зҡ„еәҹејғеһғеңҫеӨ„зҗҶжҲҗдёәжңүжңәиӮҘпјҢеҗҲзҗҶиө„жәҗеҢ–еҲ©з”ЁпјҢйҷҚдҪҺзҺҜеўғжұЎжҹ“зҡ„еҗҢж—¶еўһеҠ зӨҫдјҡж•ҲзӣҠгҖӮдёәзӘҒз ҙжҠҖжңҜйҷҗеҲ¶пјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪжңүжңәиӮҘиЎҢдёҡжҠ•иө„жҢҒз»ӯеўһеҠ пјҢзӣёе…ідё“еҲ©з”іиҜ·жіЁеҶҢж•°йҮҸйҖҗе№ҙеўһеҠ гҖӮ

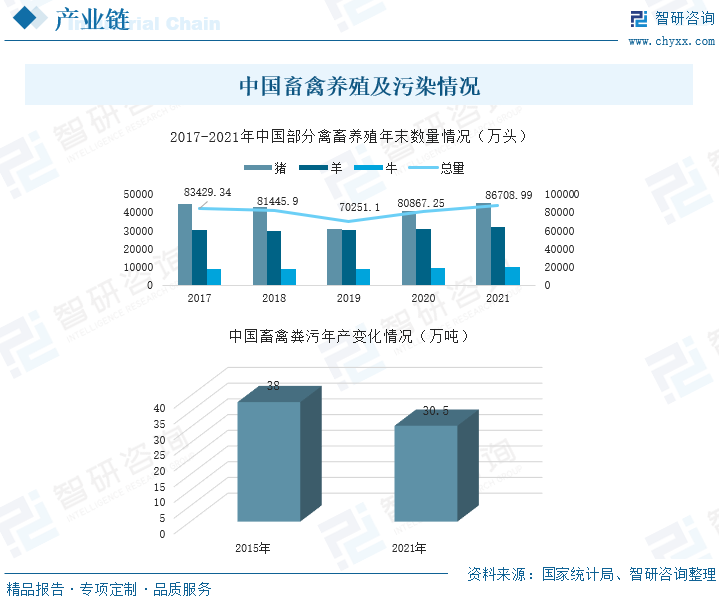

иҝ‘е№ҙжқҘпјҢдёӯеӣҪзҰҪз•ңе…»ж®–дёҡ规模йҖҗе№ҙеҸ‘еұ•пјҢиҮі2021е№ҙеә•пјҢдёӯеӣҪд»…зҢӘгҖҒзҫҠгҖҒзүӣдёүз§ҚзҰҪз•ңзұ»е№ҙеә•е…»ж®–ж•°йҮҸе°ұиҫҫ86708.99дёҮеӨҙпјҢжҖ»йҮҸж•ҙдҪ“еўһеҠ гҖӮ2015е№ҙпјҢз»ҸжөӢз®—пјҢдёӯеӣҪзҰҪз•ңе…»ж®–йҖ жҲҗзҡ„зІӘжұЎе№ҙдә§йҮҸиҫҫ38дёҮеҗЁпјҢеӣҪ家жңүе…ійғЁй—ЁжҜҸе№ҙйғҪеҫ—дёӢж’ӯдё“ж¬ҫиҝӣиЎҢиҜҘзұ»зҺҜеўғжұЎжҹ“гҖӮдёәйҷҚдҪҺзҺҜеўғжІ»зҗҶжҲҗжң¬пјҢжҸҗй«ҳеәҹејғзү©еҲ©з”ЁзҺҮпјҢдёӯеӣҪжңүе…ійғЁй—Ёз»“еҗҲдёӯеӣҪеӣҪжғ…гҖҒеҖҹйүҙеӣҪйҷ…з»ҸйӘҢпјҢеӨ§еҠӣеҖЎеҜјжңүжңәиӮҘиЎҢдёҡеҸ‘еұ•гҖӮз»ҸиҝҮеӣҪ家гҖҒзӨҫдјҡе…ұеҗҢеҠӘеҠӣпјҢзӣ®еүҚпјҢеҗ„зҰҪз•ңе…»ж®–еӨ§зңҒе·Іеҹәжң¬е®һзҺ°и§„жЁЎе…»ж®–еңәзІӘжұЎеӨ„зҗҶи®ҫж–ҪиЈ…еӨҮй…ҚеҘ—иҰҶзӣ–гҖӮ2021е№ҙпјҢдёӯеӣҪзҰҪз•ңзІӘжұЎе№ҙдә§йҮҸйҷҚдҪҺиҮі30.5дёҮеҗЁгҖӮ

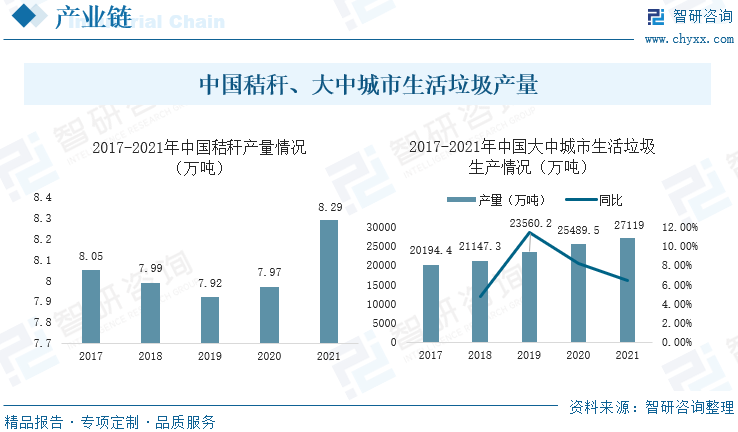

жӯӨеӨ–пјҢз§ёз§ҶгҖҒеҹҺеёӮеҸҠе·Ҙдёҡеһғеңҫд№ҹжҳҜдёӯеӣҪзҺҜеўғжұЎжҹ“зҡ„дё»иҰҒй—®йўҳгҖӮдёӯеӣҪз§ёз§Ҷе№ҙдә§йҮҸеҹәжң¬еңЁ8дәҝеҗЁе·ҰеҸіпјҢе…¶еӣһ收еҲ©з”ЁзҺҮиҫғдҪҺпјҢдё”еҶңжқ‘з§ёз§ҶдёҖиҲ¬йғҪжҳҜз„ҡжҜҒеӨ„зҗҶпјҢиҝҷз»ҷзҺҜеўғйҖ жҲҗжһҒеӨ§еЁҒиғҒпјӣзӣ®еүҚдёӯеӣҪзҡ„з”ҹжҙ»еҺЁдҪҷеһғеңҫпјҢй…’зіҹгҖҒйҶӢзіҹгҖҒжңЁи–ҜжёЈгҖҒзі–жёЈгҖҒзі йҶӣжёЈзӯүе·Ҙдёҡеәҹзү©еһғеңҫзҡ„еӣһ收еҲ©з”ЁзҺҮд№ҹеҫҲдҪҺгҖӮ2021е№ҙпјҢдёӯеӣҪеӨ§гҖҒдёӯеҹҺеёӮз”ҹжҙ»еһғеңҫдә§з”ҹйҮҸиҫҫ27119дёҮеҗЁе·ҰеҸіпјҢеҗҢжҜ”еўһеҠ 6.39%гҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡз«һдәүеҠ еү§пјҢз”ҹзү©жңүжңәиӮҘе°ҶйҖҗжӯҘеҸ‘еұ•жҲҗдёәиЎҢдёҡдё»иҰҒиөӣйҒ“

1гҖҒиЎҢдёҡдёӢжёёеҸ‘еұ•з©әй—ҙжҢҒз»ӯжү©еӨ§

дёӯеӣҪзҰҪз•ңе…»ж®–дә§з”ҹзҡ„зІӘдҫҝгҖҒеҶңдёҡдә§з”ҹзҡ„з§ёз§ҶгҖҒеұ…ж°‘з”ҹжҙ»дә§з”ҹзҡ„еһғеңҫзӯүеәҹејғеһғеңҫдёӯеҗ«жңүеӨ§йҮҸзҡ„жңүжңәеһғеңҫпјҢеҸҜз”ЁдәҺеҠ е·Ҙз”ҹдә§жңүжңәиӮҘж–ҷпјҢеҮҸе°‘зҺҜеўғжұЎжҹ“гҖҒйҷҚдҪҺзҺҜеўғжІ»зҗҶжҲҗжң¬гҖҒдҝғиҝӣзӨҫдјҡз»ҸжөҺеўһзӣҠгҖӮ2021е№ҙпјҢдёӯеӣҪеҶңдҪңзү©ж’ӯз§Қйқўз§Ҝиҫҫ168695.13еҚғе…¬йЎ·пјҢиҝ‘е№ҙжқҘдёӯеӣҪеҶңдҪңзү©ж’ӯз§Қйқўз§ҜйҖҗе№ҙеўһеҠ гҖӮжңӘжқҘиҝҷдёҖж•°жҚ®еҝ…е°ҶдҝқжҢҒз”ҡиҮізЁіжӯҘеўһй•ҝпјҢдёӯеӣҪиӮҘж–ҷиЎҢдёҡеёӮеңәйңҖжұӮзЁіе®ҡпјҢжңүжңәиӮҘеҸ‘еұ•з©әй—ҙе·ЁеӨ§пјҢдё”жҲ–е°ҶжҢҒз»ӯжү©еӨ§гҖӮ

2гҖҒз”ҹзү©жңүжңәиӮҘе°ҶйҖҗжӯҘеҸ‘еұ•жҲҗдёәиЎҢдёҡдё»иҰҒиөӣйҒ“

дёӯеӣҪеҶңдёҡгҖҒз§ҚжӨҚдёҡдә§дёҡ规模巨еӨ§пјҢеҜ№иӮҘж–ҷйңҖжұӮйҮҸй«ҳпјӣжңүжңәиӮҘж–ҷдёҚд»…еҜ№еҶңдёҡгҖҒз§ҚжӨҚдёҡж•ҲжһңжӣҙеҘҪпјҢиҖҢдё”еҜ№зҺҜеўғжұЎжҹ“жӣҙе°ҸгҖӮиҖҢжңүжңәиӮҘжңүдёүз§ҚпјҢеҢ…жӢ¬еӨҚеҗҲжңүжңәиӮҘгҖҒзІҫеҲ¶жңүжңәиӮҘе’Ңз”ҹзү©жңүжңәиӮҘпјҢе…¶дёӯз”ҹзү©жңүжңәиӮҘеҜ№зҺҜеўғжұЎжҹ“жӣҙе°ҸпјҢдё”иғҪеӨҹжӣҙжңүж•ҲеҲ©з”ЁзӨҫдјҡеәҹејғзү©пјҢжҸҗй«ҳзӨҫдјҡиө„жәҗеҢ–еҲ©з”ЁзҺҮгҖӮ

3гҖҒиЎҢдёҡз«һдәүеҠ еү§пјҢиЎҢдёҡе°ҶйҖҗжӯҘиҝӣиЎҢдә§дёҡеҚҮзә§

дёӯеӣҪжңүжңәиӮҘиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶдјҒдёҡз”ҹдә§и§„жЁЎжҷ®йҒҚеҒҸе°ҸпјҢзӣёе…іжҠҖжңҜеӨ§йғЁеҲҶжӯЈеӨ„дәҺз ”еҸ‘йҳ¶ж®өпјҢдјҒдёҡз”ҹдә§дә§иғҪжңүеҫ…е»әи®ҫпјҢиЎҢдёҡз”ҹдә§жҡӮжңӘе®һзҺ°е·ҘдёҡеҢ–规模з”ҹдә§пјҢиЎҢдёҡжӯЈеӨ„дәҺеҠ еү§еҸ‘еұ•йҳ¶ж®өгҖӮеңЁжӯӨжңҹй—ҙпјҢеҫ—зӣҠдәҺеёӮеңәеҸ‘еұ•еүҚжҷҜиүҜеҘҪдё”жңүж”ҝзӯ–жү¶жҢҒпјҢдёӯеӣҪжңүжңәиӮҘиЎҢдёҡжҠ•иө„еҝ…е°ҶжҢҒз»ӯеўһеҠ пјҢдјҒдёҡз”ҹдә§еҠ е·ҘжҠҖжңҜжҲҗдёәдә§иғҪжү©еұ•дҝқиҜҒпјҢиЎҢдёҡеҶ…з«һдәүеҝ…е°ҶиҝӣдёҖжӯҘеҠ еү§пјӣйҡҸзқҖиЎҢдёҡеҶ…з”ҹдә§жҠҖжңҜжҸҗеҚҮпјҢдјҒдёҡдә§иғҪе»әи®ҫе°ҶйҖҗжӯҘжү©еӨ§пјҢиЎҢдёҡе°ҶйҖҗжӯҘе®ҢжҲҗдә§дёҡиҪ¬еһӢеҚҮзә§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2022-2028е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢ2022-2028е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжңүжңәиӮҘе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡеӨ„дәҺеҠ йҖҹеҸ‘еұ•йҳ¶ж®өпјҢж”ҝзӯ–жҺЁеҠЁжҢҒз»ӯеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪжңүжңәиӮҘдә§дёҡжҰӮеҶөеҲҶжһҗпјҡдә§йҮҸиҫҫеҲ°1560дёҮеҗЁпјҢеёӮеңә规模дёә978.7дәҝе…ғ[еӣҫ]](http://img.chyxx.com/2021/05/20210524133321.png?x-oss-process=style/w320)