жңүжңәиӮҘжҳҜжҢҮеҗ«жңүжңүжңәзү©иҙЁпјҢж—ўиғҪжҸҗдҫӣеҶңдҪңзү©еӨҡз§Қж— жңәе…»еҲҶе’Ңжңүжңәе…»еҲҶпјҢеҸҲиғҪеҹ№иӮҘж”№иүҜеңҹеЈӨзҡ„дёҖзұ»иӮҘж–ҷгҖӮе…¶дёӯз»қеӨ§йғЁеҲҶдёәеҶң家е°ұең°еҸ–жқҗпјҢиҮӘиЎҢз§ҜеҲ¶зҡ„гҖӮ

жңүжңәиӮҘжҳҜеҶңдёҡдёӯе…»еҲҶзҡ„еҶҚеҫӘзҺҜе’ҢеҶҚеҲ©з”ЁйғЁеҲҶпјҢеӣ жӯӨпјҢйҡҸзқҖеҢ–иӮҘж–Ҫз”ЁйҮҸзҡ„еўһеҠ е’ҢдҪңзү©ж”¶иҺ·зү©зҡ„еўһеӨҡпјҢжңүжңәиӮҘзҡ„ж•°йҮҸд№ҹжңүжүҖеўһеҠ гҖӮиҷҪ然иҝ‘е№ҙжқҘз”ұдәҺеҢ–иӮҘжҠ•е…Ҙзҡ„еӨ§йҮҸеўһеҠ пјҢжңүжңәиӮҘжҠ•е…Ҙзҡ„е…»еҲҶжүҖеҚ зҡ„жҜ”дҫӢжҳҫи‘—йҷҚдҪҺпјҢдҪҶд»ҚеҚ е…»еҲҶжҖ»жҠ•е…ҘйҮҸзҡ„36.7%пјҢжңүжңәиӮҘйҷӨеҗ«жңүж°®гҖҒзЈ·гҖҒй’ҫе’Ңжңүжңәзўіе…»еҲҶеӨ–пјҢиҝҳеҸҜжҸҗдҫӣзӣёеҪ“ж•°йҮҸзҡ„дёӯйҮҸгҖҒеҫ®йҮҸе…ғзҙ е’Ңж°Ёеҹәй…ёгҖҒж ёй…ёгҖҒзі–гҖҒз»ҙз”ҹзҙ зӯүжңүжңәиҗҘе…»жҲҗеҲҶгҖӮ

жңүжңәиӮҘеҲҶзұ»

еәҸеҸ· | зұ»еҲ« | еҶ…е®№ |

1 | зІӘе°ҝиӮҘ | еҢ…жӢ¬дәәзІӘе°ҝгҖҒ家з•ңзІӘе°ҝгҖҒзҰҪзІӘзӯү |

2 | е ҶжІӨиӮҘ | еҢ…жӢ¬е ҶиӮҘгҖҒжІӨиӮҘгҖҒз§ёз§Ҷиҝҳз”°еҸҠжІјж°”еҸ‘й…өиӮҘзӯүпјҢеҗ„з§ҚеҺҹж–ҷеҲ¶жҲҗзҡ„е ҶиӮҘйғҪеҗ«жңүдҪңзү©йңҖиҰҒзҡ„ж°®гҖҒзЈ·гҖҒй’ҫе’Ңеҫ®йҮҸе…ғзҙ пјҢжңүеҲ©дәҺеҹ№иӮҘеңҹеЈӨпјӣз§ёз§ҶеҚ дҪңзү©з”ҹзү©йҮҸзҡ„50%е·ҰеҸіпјҢжҳҜдёҖзұ»ж•°йҮҸжһҒе…¶дё°еҜҢгҖҒиғҪзӣҙжҺҘеҲ©з”Ёзҡ„жңүжңәиӮҘиө„жәҗгҖӮ |

3 | йҘјиӮҘзұ» | еҢ…жӢ¬еӨ§иұҶйҘјгҖҒиҠұз”ҹйҘјгҖҒиҸңзұҪйҘје’ҢиҢ¶зұҪйҘјзӯүгҖӮ |

4 | жіҘзӮӯзұ» | еҸҲз§°иҚүзӮӯпјҢеҗ«жңүиҫғеӨҡзҡ„и…җжӨҚй…ёпјҢеҸҜз”ЁдәҺеҲ¶йҖ и…җжӨҚй…ёй“өгҖҒзЎқеҹәи…җжӨҚй…ёй“өгҖҒи…җжӨҚй…ёй’ зӯүи…җжӨҚй…ёиӮҘж–ҷгҖӮ |

5 | жіҘеңҹзұ» | еҢ…жӢ¬еЎҳжіҘгҖҒж№–жіҘгҖҒжІіжіҘгҖҒиҖҒеўҷеңҹгҖҒеқ‘еңҹзӯүгҖӮ |

6 | еҹҺй•Үеәҹејғзү©зұ» | еҢ…жӢ¬з”ҹжҙ»жұЎж°ҙгҖҒе·ҘдёҡжұЎж°ҙгҖҒеұ е®°еңәеәҹејғзү©гҖҒеһғеңҫе’Ңеҗ„з§Қжңүжңәеәҹејғзү©зӯүгҖӮ |

7 | жқӮиӮҘзұ» | еҢ…жӢ¬зҡ®еұ‘гҖҒ蹄角гҖҒжө·иӮҘгҖҒиҡ•зІӘзӯүгҖӮ |

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

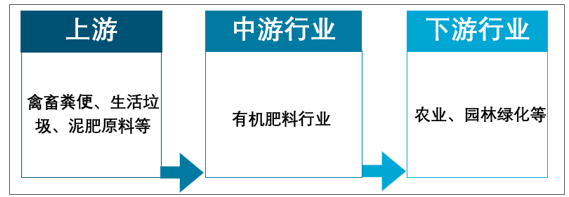

1гҖҒдә§дёҡй“ҫеҲҶжһҗ

жңүжңәиӮҘж–ҷиЎҢдёҡдёҠжёёдё»иҰҒжҳҜзҰҪз•ңзІӘдҫҝгҖҒз”ҹжҙ»еһғеңҫгҖҒжіҘиӮҘеҺҹж–ҷзӯүпјҢдёӢжёёдё»иҰҒжҳҜеҶңдёҡгҖҒеӣӯжһ—з»ҝеҢ–зӯүиЎҢдёҡгҖӮ

жңүжңәиӮҘиЎҢдёҡдә§дёҡй“ҫзӨәж„Ҹеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

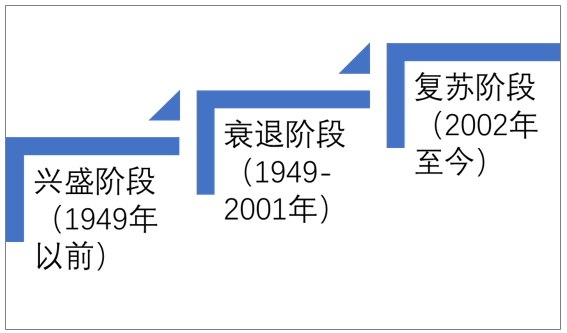

2гҖҒжңүжңәиӮҘиЎҢдёҡеҸ‘еұ•йҳ¶ж®ө

дёӯеӣҪжңүжңәиӮҘзҡ„ж–Ҫз”ЁеҺҶеҸІжӮ д№…пјҢгҖҠзӨји®°гҖӢгҖҒгҖҠеҶңд№ҰгҖӢгҖҒгҖҠйҪҗеҗҚиҰҒжңҜгҖӢгҖҒгҖҠеҶңж”ҝе…Ёд№ҰгҖӢзӯүеӨҡйғЁз»Ҹе…ёеҶңд№ҰдёӯеқҮжңүе…ідәҺжңүжңәиӮҘзҡ„з§Қзұ»гҖҒдҪңз”ЁгҖҒеҲ¶йҖ дёҺж–Ҫз”Ёзҡ„жҠҖжңҜи®°иҪҪпјҢдј з»ҹжңүжңәиӮҘеҲ¶йҖ гҖҒж–Ҫз”Ёзҡ„з»ҸйӘҢдё°еҜҢгҖӮ20дё–зәӘд»ҘжқҘпјҢдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеҸ‘еұ•еҸҜеҲҶдёәе…ҙзӣӣгҖҒиЎ°йҖҖе’ҢеӨҚиӢҸдёүдёӘйҳ¶ж®өпјҡ

е…ҙзӣӣйҳ¶ж®өпјҲ1949е№ҙд»ҘеүҚпјү

1949е№ҙд»ҘеүҚпјҢдёӯеӣҪеҶңдёҡз”ҹдә§й•ҝжңҹдҫқиө–дәҺжңүжңәиӮҘзҡ„ж–Ҫз”ЁгҖӮжңүжңәиӮҘзҡ„еҺҹж–ҷдё»иҰҒдёәеұ…ж°‘з”ҹдә§гҖҒз”ҹжҙ»жүҖдә§з”ҹзҡ„еәҹејғзү©пјҢиҝҷдёҖйҳ¶ж®өжңүжңәиӮҘе°ҡжңӘе•Ҷе“ҒеҢ–пјҢз§ҚжӨҚжҲ·йҖҡеёёйҮҮз”ЁиҮӘеҲ¶жңүжңәиӮҘ并иҮӘиЎҢж–Ҫз”Ёзҡ„ж–№ејҸеҲ¶дҪңгҖҒж¶Ҳиҙ№жңүжңәиӮҘгҖӮ1905е№ҙпјҢдёӯеӣҪеј•иҝӣеҢ–иӮҘз”ҹдә§е·ҘиүәпјҢеҲӣеҠһдәҶж°®иӮҘеҺӮгҖҒзЎ«й…ёй“өеҺӮпјҢеҢ–иӮҘе·ҘдёҡејҖе§ӢиҗҢиҠҪ并йҖҗжӯҘеҗ‘еҶңдёҡз”ҹдә§дҫӣеә”й«ҳж•Ҳзҡ„еҢ–иӮҘдә§е“ҒгҖӮ

иЎ°йҖҖйҳ¶ж®өпјҲ1949-2001е№ҙпјү

1949е№ҙд»ҘеҗҺпјҢеҢ–иӮҘе·Ҙдёҡиҝ…йҖҹеҸ‘еұ•пјҢеҗ„зұ»й«ҳж•Ҳзҡ„еҢ–иӮҘдә§е“ҒдёҚж–ӯж¶ҢзҺ°е№¶еә”з”ЁдәҺеҶңдёҡз”ҹдә§зҡ„еҗ„зұ»еңәжҷҜпјҢжңүжңәиӮҘзҡ„еёӮеңәд»ҪйўқеҚ жҜ”иҝ…йҖҹиҗҺзј©пјҢ1980е№ҙжңүжңәиӮҘзҡ„еёӮеңәд»ҪйўқйҷҚиҮі47.1%пјҢиҝҷдёҖж•°еҖјйҡҸзқҖеҢ–иӮҘе·Ҙдёҡзҡ„жҢҒз»ӯеҸ‘еұ•иҖҢдёҚж–ӯдёӢйҷҚгҖӮжңүжңәиӮҘд»…дҪңдёәеҢ–иӮҘзҡ„иЎҘе……пјҢеә”з”ЁдәҺз»ҸжөҺдҪңзү©пјҢеҰӮжһңж ‘гҖҒ蔬иҸңзҡ„еҹ№иӮІгҖӮйҮҚж— жңәиҪ»жңүжңәзҡ„еҶңдёҡеҸ‘еұ•жҺӘж–ҪдёәиҮӘ然зҺҜеўғжҒ¶еҢ–еҹӢдёӢйҡҗжӮЈпјҢйҡҸзқҖеӨ§йҮҸж–Ҫз”ЁеҢ–иӮҘзҡ„дёҚеҲ©еҪұе“ҚпјҲеҰӮеңҹеЈӨжқҝз»“еҢ–зӯүпјүйҖҗжёҗеҮёжҳҫпјҢе•Ҷе“ҒжңүжңәиӮҘзҡ„жҺЁе№ҝж—¶жңәйҖҗжёҗжҲҗзҶҹгҖӮ

еӨҚиӢҸйҳ¶ж®өпјҲ2002е№ҙиҮід»Ҡпјү

2002е№ҙпјҢеҶңдёҡйғЁйҖҡиҝҮжңүжңәж— жңәеӨҚж··иӮҘж–ҷж ҮеҮҶпјҲGB18877-2002пјүе’ҢжңүжңәиӮҘж–ҷж ҮеҮҶпјҲNY525-2002пјүпјҢдёӯеӣҪе•Ҷе“ҒжңүжңәиӮҘиҝӣе…ҘиӮҘж–ҷжөҒйҖҡйўҶеҹҹгҖӮ2017е№ҙд»ҘжқҘпјҢйҡҸзқҖеҶңдёҡйғЁгҖҒеӣҪеҠЎйҷўгҖҒзЁҺеҠЎеұҖзӯүдё»з®ЎйғЁй—ЁеҜ№ж–Ҫз”ЁжңүжңәиӮҘгҖҒз”ҹдә§жңүжңәиӮҘзҡ„ж”ҜжҢҒе’ҢиЎҘиҙҙеҠӣеәҰеҠ еӨ§пјҢжңүжңәиӮҘиЎҢдёҡеҸ–еҫ—еҝ«йҖҹеҸ‘еұ•гҖӮеҗҢе№ҙпјҢеҶңдёҡйғЁйўҒеёғгҖҠејҖеұ•жһңиҸңиҢ¶жңүжңәиӮҘжӣҝд»ЈеҢ–иӮҘиЎҢеҠЁж–№жЎҲгҖӢпјҢејҖе§ӢжңүжңәиӮҘеҸ–д»ЈеҢ–иӮҘзҡ„е°қиҜ•пјҢдёәжңүжңәиӮҘиЎҢдёҡзҡ„еҸ‘еұ•еҘ е®ҡиүҜеҘҪзҡ„ж”ҝзӯ–еҹәзЎҖгҖӮ

дёӯеӣҪжңүжңәиӮҘиЎҢдёҡеҸ‘еұ•йҳ¶ж®ө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

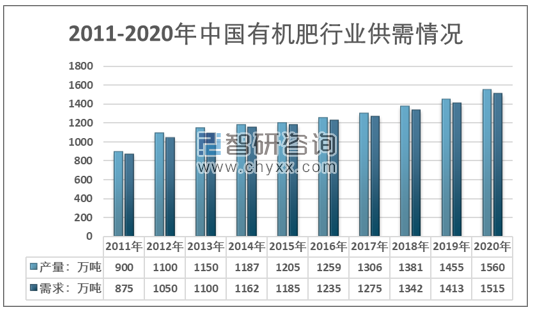

3гҖҒжңүжңәиӮҘиЎҢдёҡдә§йңҖйҮҸеҲҶжһҗ

зҺ°йҳ¶ж®өйҖҡиҝҮжңүжңәиӮҘжӣҝд»ЈеҢ–иӮҘзҡ„ж–№ејҸе®һзҺ°з•ңзҰҪзІӘе°ҝиҝҳз”°еҲ©з”ЁпјҢжҳҜеҮҸиҪ»еҶңдёҡйқўжәҗжұЎжҹ“зҡ„жңүж•ҲйҖ”еҫ„гҖӮжҚ®жөӢз®—пјҢ2017е№ҙдёӯеӣҪ100дёӘжһңиҸңиҢ¶жңүжңәиӮҘжӣҝд»ЈеҢ–иӮҘзӨәиҢғеҺҝпјҢеўһж–Ҫзҡ„жңүжңәиӮҘж•°йҮҸзӣёеҪ“дәҺеӨ„зҗҶ2,000еӨҡдёҮеҗЁз•ңзҰҪзІӘе°ҝжүҖеҲ¶еҫ—зҡ„иӮҘж–ҷжҖ»йҮҸгҖӮд»ҘжұҹиӢҸзңҒдёәдҫӢпјҢ2017е№ҙжұҹиӢҸзңҒеӣӣдёӘзӨәиҢғеҺҝжңүжңәиӮҘдҪҝз”ЁйҮҸжҸҗеҚҮ30-60%пјҢз•ңзҰҪзІӘжұЎз»јеҗҲеҲ©з”ЁзҺҮжҸҗй«ҳ5.2%-6.6%гҖӮ2018е№ҙдёӯеӣҪе°ҶеҶҚеўһеҠ 50дёӘеҺҝејҖеұ•иҜ•зӮ№пјҢжңүжңәиӮҘзҡ„ж–Ҫз”ЁжҖ»йҮҸе°ҶиҝӣдёҖжӯҘеўһеҠ пјҢз•ңзҰҪзІӘе°ҝз»јеҗҲеҲ©з”ЁзҺҮжҸҗеҚҮпјҢеҶңдёҡжұЎжҹ“еҺӢеҠӣеҮҸиҪ»гҖӮжҖ»зҡ„жқҘиҜҙпјҢжңүжңәиӮҘиЎҢдёҡиҜ•зӮ№ж•ҲжһңзӘҒеҮәпјҢз»ҸжөҺж•ҲзӣҠйҖҗжёҗиҪ¬еҘҪпјҢдә§й”ҖйҮҸ规模жҢҒз»ӯжү©еӨ§гҖӮ

жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңәеҸ‘еұ•жЁЎејҸеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢж•°жҚ®жҳҫзӨәпјҡ2020е№ҙжҲ‘еӣҪжңүжңәиӮҘдә§йҮҸиҫҫеҲ°дәҶ1560дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә1515дёҮеҗЁпјҢиҝ‘еҮ е№ҙжҲ‘еӣҪжңүжңәиӮҘиЎҢдёҡдә§й”Җ规模иө°еҠҝеҰӮдёӢеӣҫжүҖзӨәпјҡ

2011-2020е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡдҫӣйңҖжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

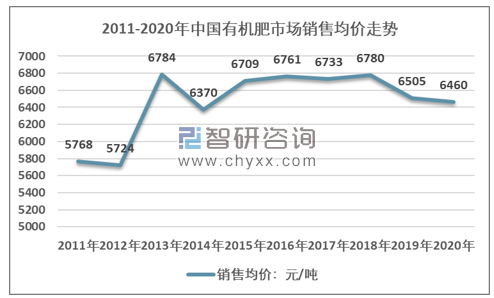

4гҖҒжңүжңәиӮҘд»·ж јиө°еҠҝ

жҖ»зҡ„жқҘзңӢпјҢйҡҸзқҖеёӮеңәйңҖжұӮзҡ„жү©еј пјҢдә§е“Ғе“ҒиҙЁзҡ„жҸҗеҚҮпјҢиЎҢдёҡеёӮеңәд»·ж јжҖ»дҪ“е‘ҲзҺ°еҮәдёҖе®ҡзҡ„жіўеҠЁдёҠеҚҮжҖҒеҠҝпјҢиҝ‘еҮ е№ҙиө°еҠҝиҫғдёәе№ізЁіпјҢ2020е№ҙжңүиҫғдёәжҳҺжҳҫзҡ„дёӢйҷҚпјҢдё»иҰҒжҳҜз”ұдәҺеҢ–иӮҘд»·ж јдёӢйҷҚпјҢиӮҘж–ҷеёӮеңәз«һдәүиҫғдёәжҝҖзғҲпјҢеёҰеҠЁдәҶдҪңдёәжӣҝд»Је“Ғзҡ„д»·ж јдёӢйҷҚгҖӮ2020е№ҙжҲ‘еӣҪжңүжңәиӮҘжҠҳзәҜд»·ж јеёӮеңәеқҮд»·зәҰдёә6460е…ғ/еҗЁгҖӮ

2011-2020е№ҙдёӯеӣҪжңүжңәиӮҘеёӮеңәеқҮд»·иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

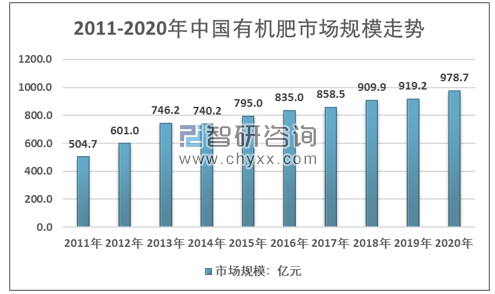

5гҖҒжңүжңәиӮҘиЎҢдёҡеёӮеңә规模

дёӯеӣҪжңүжңәиӮҘиЎҢдёҡеӨ„дәҺеӨҚиӢҸйҳ¶ж®өпјҢеҸӮдёҺзҡ„дјҒдёҡж•°йҮҸдёҚж–ӯеўһеӨҡгҖҒз”ҹдә§и§„жЁЎйҖҗжёҗжү©еӨ§гҖӮеёӮеңәйңҖжұӮд№ҹжҢҒз»ӯзЁіе®ҡеўһй•ҝпјҢиЎҢдёҡеёӮеңә规模жҖ»дҪ“дҝқжҢҒзЁіе®ҡзҡ„жү©еј жҖҒеҠҝгҖӮж №жҚ®жҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2021-2027е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢжҳҫзӨәпјҡ2020е№ҙжҲ‘еӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңә规模иҫҫеҲ°дәҶ978.7дәҝе…ғгҖӮиҝ‘еҮ е№ҙжҲ‘еӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңә规模иө°еҠҝеҰӮдёӢеӣҫжүҖзӨәпјҡ

2011-2020е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңә规模иө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

1гҖҒж°®иӮҘд»Ҙеҗ«ж°®пјҲNпјүйҮҸ21%дёә1ж ҮеҮҶеҗЁж°®иӮҘ

2гҖҒзЈ·иӮҘд»Ҙеҗ«зЈ·пјҲPпјүйҮҸ18%дёә1ж ҮеҮҶеҗЁзЈ·иӮҘ

3гҖҒй’ҫиӮҘд»Ҙеҗ«й’ҫпјҲKпјүйҮҸ25%дёә1ж ҮеҮҶеҗЁй’ҫиӮҘ

зӣ®еүҚпјҢеӣҪеҶ…жңүжңәиӮҘеҗ«ж°®зЈ·й’ҫзәҜеәҰиҫғдҪҺпјҢзӣ®еүҚйңҖиҰҒ12~20еҗЁпјҲеҸ–дёӯй—ҙеҖј16пјүе®һзү©жңүжңәиӮҘеҗ«ж°®зЈ·й’ҫжҠҳз®—жҲҗ1еҗЁж ҮеҮҶж°®зЈ·й’ҫгҖӮ

жңүжңәиӮҘдёӯж°®гҖҒзЈ·гҖҒй’ҫеҗ«йҮҸиЎЁпјҲжҜҸзҷҫж–ӨпјүпјҲж–Өпјү

еҗҚз§° | еҗ«зәҜж°® | еҗ«зәҜзЈ· | еҗ«зәҜй’ҫ | еҪ“е№ҙеҲ©з”ЁзҺҮ |

дәәзІӘе°ҝ | 0.5-0.8 | 0.2-0.4 | 0.2-0.3 | 30-60% |

иҚүжңЁзҒ° | 2 | 4 | 60-80% | |

зҢӘзІӘ | 0.3-0.6 | 0.2-0.6 | 0.2-0.5 | 30-60% |

зҢӘеңҲзІӘ | 0.45 | 0.21 | 0.52 | 30-60% |

зүӣзІӘ | 0.3-0.45 | 0.15-0.25 | 0.05-0.15 | 30-60% |

зүӣеңҲзІӘ | 0.38 | 0.18 | 0.45 | 30-60% |

马зІӘ | 0.2-0.5 | 0.2-0.3 | 0.3-0.6 | 30-60% |

зҫҠзІӘ | 0.7-0.8 | 0.4-0.6 | 0.3-0.6 | 30-60% |

йёЎзІӘ | 1.63 | 1.54 | 0.85 | 30-60% |

еҺ©иӮҘ | 0.5-0.7 | 0.24-0.84 | 0.63-1.04 | 30-60% |

еӨ§иұҶйҘј | 0.63-0.7 | 0.92-1.32 | 0.12-2.13 | 30-45% |

жЈүзұҪйҘј | 3.4-4.1 | 1.63-2.5 | 0.97 | 30-45% |

иҠұз”ҹйҘј | 6.39 | 1.1 | 1.9 | 30-45% |

иҠқйә»йҘј | 6 | 0.64-3 | 1.2-1.3 | 30-45% |

иҸңзұҪйҘј | 4.98 | 2.65 | 0.97 | 30-45% |

йә»еӯҗеӨҙ | 5 | 2 | 1.9 | 30-45% |

йәҰз§ё | 0.50 | 0.2 | 0.6 | 30-60% |

зҺүзұіз§ё | 0.48 | 0.38 | 0.65 | 30-60% |

жЈүз§ёз§Ҷ | 0.97 | 0.27 | 1.79 | 30-60% |

иұҶз§ё | 1.31 | 0.3 | 0.5 | 30-60% |

зәўи–Ҝ秧 | 1.18 | 0.51 | 1.28 | 30-60% |

иҠұз”ҹ秧 | 3.2 | 0.4 | 1.2 | 30-60% |

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

6гҖҒжңүжңәиӮҘдјҒдёҡеҸ‘еұ•еҲҶжһҗ

йҡҸзқҖж”ҝзӯ–зҡ„жҺЁеҠЁпјҢдёҡеҠЎжЁЎејҸзҡ„иҝӣдёҖжӯҘжҲҗзҶҹпјҢеңЁжҠҖжңҜзҡ„жү©еј дёӢпјҢжңүжңәиӮҘдјҒдёҡж•°йҮҸдёҚж–ӯеўһеӨҡпјҢеҗ„зұ»ж–°еһӢжңүжңәиӮҘдә§е“ҒдёҚж–ӯж¶ҢзҺ°пјҢжңүжңәиӮҘиЎҢдёҡдә§иғҪжү©еӨ§гҖӮ

дҪҶзӣ®еүҚжҲ‘еӣҪзҡ„жңүжңәиӮҘиЎҢдёҡдјҒдёҡ规模иҫғе°ҸпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢйўҶе…ҲдјҒдёҡдё»иҰҒжҳҜз”ҹзү©еҸ‘й…өдјҒдёҡпјҢеӨ§и§„жЁЎеҶңзү§дёҡдјҒдёҡпјҢеҺҹж–ҷжқҘжәҗдё°еҜҢпјҢз”ҹдә§жҲҗжң¬иҫғдҪҺпјҢеҪўжҲҗдәҶжҳҺжҳҫзҡ„еҫӘзҺҜз»ҸжөҺжЁЎејҸгҖӮ

д»Ҙж–°еёҢжңӣгҖҒйЎәй‘«еҶңдёҡзӯүдёәд»ЈиЎЁзҡ„йўҶе…ҲеҶңдёҡдјҒдёҡзқҖеҠӣжһ„е»әеҫӘзҺҜ з»ҸжөҺжЁЎејҸпјҢе…¶жңүжңәиӮҘдёҡеҠЎжқҝеқ—еҸ‘еұ•иҝ…йҖҹгҖӮиҜҘзұ»дјҒдёҡеҲ©з”Ёе…¶е®¶ з•ң家зҰҪ养殖规模еӨ§гҖҒз•ңзҰҪзІӘе°ҝиө„жәҗдё°еҜҢзҡ„дјҳеҠҝпјҢжҲҗз«ӢжңүжңәиӮҘ еҲ¶йҖ е·ҘеҺӮпјҢдёҖж–№йқўи§ЈеҶідәҶе…»ж®–дёҡеҠЎжұЎжҹ“й—®йўҳпјҢеҸҰдёҖж–№йқўеҲ©дәҺ дјҒдёҡз»јеҗҲ收е…ҘжҸҗеҚҮгҖӮ2019е№ҙ2жңҲпјҢж–°еёҢжңӣеңЁеә·е№іеҺҝзҡ„100дёҮеӨҙ з”ҹзҢӘйЎ№зӣ®еҗҜеҠЁпјҢи®ЎеҲ’жҠ•иө„20дәҝе…ғгҖӮиҜҘйЎ№зӣ®жӢҹйҮҮз”Ё“е…¬еҸё+规模 еҢ–еҶңеңә”зҡ„жЁЎејҸпјҢжҠ•иө„е»әи®ҫе№ҙеҮәж Ҹ100дёҮеӨҙе•Ҷе“ҒзҢӘе…»ж®–еҹәең°пјҢ 并еҸ‘еұ•йҘІж–ҷз”ҹдә§гҖҒз”ҹзҢӘеұ е®°гҖҒжңүжңәиӮҘз”ҹдә§зӯүйЎ№зӣ®пјҢж—ЁеңЁйҖҡиҝҮ еҫӘзҺҜгҖҒз»ҝиүІз»ҸжөҺйЎ№зӣ®зҡ„е»әи®ҫпјҢе®һзҺ°еңҹең°ж”№иүҜгҖҒз§Қе…»з»“еҗҲгҖҒеёҰ еҠЁеҶңжҲ·иҮҙеҜҢгҖӮ2019е№ҙ6жңҲпјҢж–°еёҢжңӣеңЁе№ҝе®үжҠ•иө„40дәҝе…ғе»әи®ҫ300 дёҮеӨҙ养殖规模зҡ„з”ҹзҢӘе·ҘеҺӮйЎ№зӣ®пјҢиҜҘйЎ№зӣ®зҡ„й…ҚеҘ—и®ҫж–ҪеҢ…еҗ«е№ҙдә§5 дёҮеҗЁзҡ„з”ҹзү©жңүжңәиӮҘж–ҷи®ҫж–ҪпјҢйӣҶеӣўжңүжңәиӮҘдә§иғҪжҢҒз»ӯжү©еӨ§гҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪжңүжңәиӮҘиЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2024-2030е№ҙдёӯеӣҪжңүжңәиӮҘдјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжңүжңәиӮҘе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡеӨ„дәҺеҠ йҖҹеҸ‘еұ•йҳ¶ж®өпјҢж”ҝзӯ–жҺЁеҠЁжҢҒз»ӯеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪжңүжңәиӮҘдә§дёҡжҰӮеҶөеҲҶжһҗпјҡдә§йҮҸиҫҫеҲ°1560дёҮеҗЁпјҢеёӮеңә规模дёә978.7дәҝе…ғ[еӣҫ]](http://img.chyxx.com/2021/05/20210524133321.png?x-oss-process=style/w320)