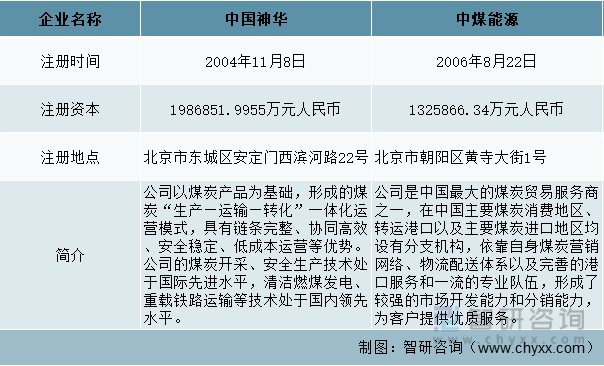

дёҖгҖҒеҹәжң¬жғ…еҶөеҜ№жҜ”

з…ӨеҢ–е·ҘпјҢжҢҮд»Ҙз…ӨдёәеҺҹж–ҷпјҢз»ҸеҢ–еӯҰеҠ е·ҘдҪҝз…ӨиҪ¬еҢ–дёәж°”дҪ“гҖҒж¶ІдҪ“е’ҢеӣәдҪ“зҮғж–ҷд»ҘеҸҠеҢ–еӯҰе“Ғзҡ„иҝҮзЁӢгҖӮдё»иҰҒеҢ…жӢ¬з…Өзҡ„ж°”еҢ–гҖҒж¶ІеҢ–гҖҒе№ІйҰҸд»ҘеҸҠз„ҰжІ№еҠ е·Ҙе’Ңз”өзҹід№ҷзӮ”еҢ–е·ҘзӯүгҖӮз…ӨзӮӯиғҪжәҗдҪңдёәжҲ‘еӣҪиғҪжәҗз»“жһ„зҡ„йҮҚиҰҒз»„жҲҗпјҢеҜ№дәҺзЎ®дҝқжҲ‘еӣҪиғҪжәҗдҫӣеә”е®үе…Ёе…·жңүиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮиҖҢз…ӨеҢ–е·Ҙдә§дёҡдҪңдёәе®һзҺ°з…ӨзӮӯиө„жәҗй«ҳж•ҲеҲ©з”Ёзҡ„жңүеҠӣжүӢж®өпјҢзӣҙжҺҘе…ізі»еҲ°еӣҪ家зҡ„иғҪжәҗжҲҳз•ҘеҸ‘еұ•и§„еҲ’гҖӮ

дёӯеӣҪзҘһеҚҺжӢҘжңүзҘһдёңзҹҝеҢәгҖҒеҮҶж је°”зҹҝеҢәгҖҒиғңеҲ©зҹҝеҢәеҸҠе®қж—ҘеёҢеӢ’зҹҝеҢәзӯүдјҳиҙЁз…ӨзӮӯиө„жәҗпјҢе…¶з…ӨзӮӯејҖйҮҮгҖҒе®үе…Ёз”ҹдә§жҠҖжңҜеӨ„дәҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢжё…жҙҒзҮғз…ӨеҸ‘з”өгҖҒйҮҚиҪҪй“Ғи·Ҝиҝҗиҫ“зӯүжҠҖжңҜеӨ„дәҺеӣҪеҶ…йўҶе…Ҳж°ҙе№ігҖӮдёӯз…ӨиғҪжәҗе…¬еҸёдёҡеҠЎж¶үеҸҠзҡ„дё»иҰҒиЎҢдёҡжңүз…ӨзӮӯгҖҒз…ӨеҢ–е·ҘгҖҒ з…ӨзҹҝиЈ…еӨҮеҲ¶йҖ зӯүпјҢ2021 е№ҙпјҢдёӯз…ӨиғҪжәҗжҢҒз»ӯеҠ ејәз”ҹдә§з»„з»Үз®ЎзҗҶпјҢйҖҡиҝҮиҝҗиЎҢдјҳеҢ–гҖҒжҠҖжңҜж”№йҖ гҖҒз®ЎзҗҶжҸҗеҚҮзӯүдё“дёҡеҢ–з®ЎзҗҶжҺӘж–ҪпјҢдёҚж–ӯжҸҗеҚҮиЈ…зҪ®зЁіе®ҡиҝҗиЎҢиғҪеҠӣпјҢе®һзҺ°е®үе…ЁзЁіе®ҡй«ҳиҙҹиҚ·з”ҹдә§пјҢз…ӨеҢ–е·ҘиҝҗиҗҘеҶҚеҲӣж–°ж°ҙе№ігҖӮ

дёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡйҮҚзӮ№дјҒдёҡеҹәжң¬жғ…еҶөеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдјҒжҹҘжҹҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

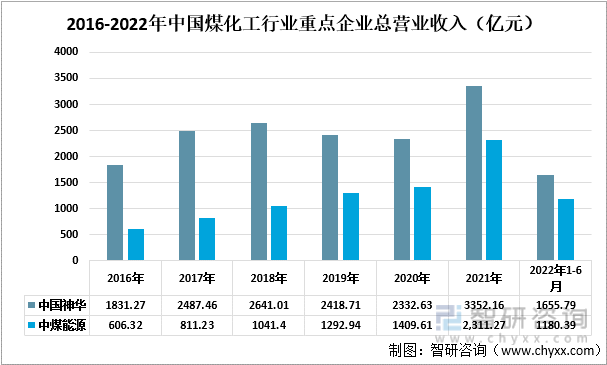

дәҢгҖҒз»ҸиҗҘжғ…еҶөеҜ№жҜ”

2016-2021е№ҙд»ҺжҖ»иҗҘдёҡ收е…Ҙжғ…еҶөзңӢпјҢдёӯеӣҪзҘһеҚҺе§Ӣз»Ҳй«ҳдәҺдёӯз…ӨиғҪжәҗгҖӮ2016-2018е№ҙдёӯеӣҪзҘһеҚҺжҖ»иҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶ЁпјҢдҪҶ2019е№ҙе’Ң2020е№ҙпјҢдёӯеӣҪзҘһеҚҺжҖ»иҗҘдёҡ收е…ҘеқҮе‘ҲзҺ°еҮәдёӢйҷҚи¶ӢеҠҝпјҢ2019е№ҙе”®з”өйҮҸзҡ„еҮҸе°‘д»ҘеҸҠзғҜзғғе”®д»·дёӢж»‘еҜјиҮҙжҖ»иҗҘдёҡ收е…ҘеҮҸе°‘пјҢ2020е№ҙз…ӨзӮӯд»·ж јзҡ„дёӢи·ҢеҜјиҮҙдәҶдёӯеӣҪзҘһеҚҺжҖ»иҗҘдёҡ收е…Ҙзҡ„еҮҸе°‘гҖӮ2021е№ҙдёӯеӣҪзҘһеҚҺзҡ„жҖ»иҗҘдёҡ收е…ҘеҮәзҺ°иҫғеӨ§е№…еәҰзҡ„дёҠж¶ЁпјҢдёҠж¶ЁиҮі3352.16дәҝе…ғпјҢеҗҢжҜ”дёҠж¶Ё43.71%гҖӮиҝҷдёҖе№ҙз…ӨзӮӯеёӮеңәйңҖжұӮж—әзӣӣпјҢд»·ж јдёҠж¶ЁпјҢеҗҢж—¶еҸ—еҲ°еӣҪйҷ…жІ№д»·зҡ„еҪұе“ҚпјҢиҒҡд№ҷзғҜгҖҒиҒҡдёҷзғҜзҡ„д»·ж јд№ҹеҗҢжӯҘдёҠж¶ЁгҖӮ2016-2021е№ҙдёӯз…ӨиғҪжәҗзҡ„жҖ»иҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶ЁпјҢе°Өе…¶еңЁ2021е№ҙдёҠж¶Ёе№…еәҰжңҖеӨ§пјҢ2021е№ҙжҖ»иҗҘдёҡ收е…Ҙдёә1180.39дәҝе…ғпјҢеҗҢжҜ”дёҠж¶Ё63.97%гҖӮ

2016-2022е№ҙдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡйҮҚзӮ№дјҒдёҡжҖ»иҗҘдёҡ收е…ҘпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

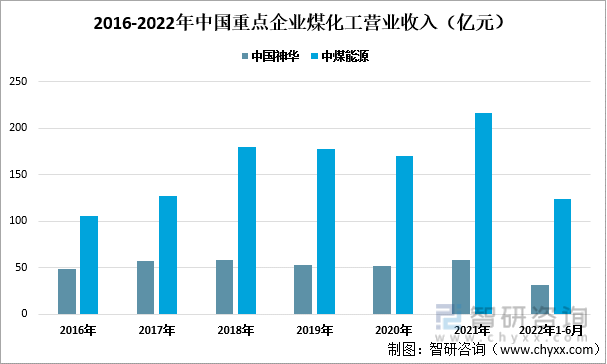

д»Һ2016-2021е№ҙдёӨ家дјҒдёҡзҡ„з…ӨеҢ–е·ҘиҗҘдёҡ收е…ҘзңӢпјҢдёӯз…ӨиғҪжәҗзҡ„иҗҘдёҡ收е…Ҙе§Ӣз»Ҳй«ҳдәҺдёӯеӣҪзҘһеҚҺгҖӮдёӨ家дјҒдёҡзӣёжҜ”д№ӢдёӢпјҢдёӯеӣҪзҘһеҚҺз…ӨеҢ–е·ҘиҗҘдёҡ收е…ҘжіўеҠЁе№…еәҰзӣёеҜ№иҫғе°ҸпјҢ2021е№ҙдёӯеӣҪзҘһеҚҺз…ӨеҢ–е·ҘиҗҘдёҡ收е…Ҙдёә58.51дәҝе…ғпјҢеҗҢжҜ”дёҠж¶Ё13.28%пјӣиҖҢеҗҢдёҖж—¶жңҹдёӯз…ӨиғҪжәҗзҡ„з…ӨеҢ–е·ҘиҗҘдёҡ收е…Ҙдёә216.7дәҝе…ғпјҢеҗҢжҜ”дёҠж¶Ё27.07%гҖӮ

2016-2022е№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡз…ӨеҢ–е·ҘиҗҘдёҡ收е…ҘпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

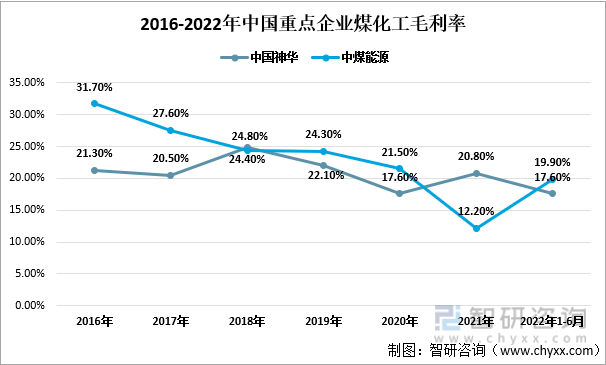

2016-2022е№ҙдёӨ家дјҒдёҡзҡ„з…ӨеҢ–е·ҘжҜӣеҲ©зҺҮжіўеҠЁе№…еәҰиҫғеӨ§гҖӮиҝҷдёҖж—¶жңҹдёӯеӣҪзҘһеҚҺзҡ„з…ӨеҢ–е·ҘжҜӣеҲ©зҺҮеңЁ15%-25%д№Ӣй—ҙдёҠдёӢжө®еҠЁпјҢ2022е№ҙдёҠеҚҠе№ҙе…¶з…ӨеҢ–е·ҘжҜӣеҲ©зҺҮдёә17.60%пјҢиҫғеҺ»е№ҙеҗҢдёҖж—¶жңҹдёӢйҷҚ7.8%пјҢдё»иҰҒжҳҜз”ұдәҺеҺҹж–ҷз…ӨеҸҠзҮғз…Өд»·ж јдёҠж¶ЁпјҢд»ҘеҸҠе·ҘдәәжҲҗжң¬еўһй•ҝпјҢеҜјиҮҙжҲҗжң¬еўһеҠ пјҢжҜӣеҲ©зҺҮдёӢи·ҢгҖӮ2016-2021е№ҙдёӯз…ӨиғҪжәҗзҡ„з…ӨеҢ–е·ҘжҜӣеҲ©зҺҮе‘ҲдёӢйҷҚи¶ӢеҠҝпјҢдҪҶеңЁ2022е№ҙдёҠеҚҠе№ҙе…¶жҜӣеҲ©зҺҮеҮәзҺ°дәҶе°Ҹе№…еәҰзҡ„дёҠж¶ЁпјҢ2022е№ҙдёҠеҚҠе№ҙдёӯз…ӨиғҪжәҗзҡ„жҜӣеҲ©зҺҮдёә19.9%пјҢиҫғеҺ»е№ҙеҗҢдёҖж—¶жңҹеўһй•ҝ0.6%гҖӮ

2016-2022е№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡз…ӨеҢ–е·ҘжҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

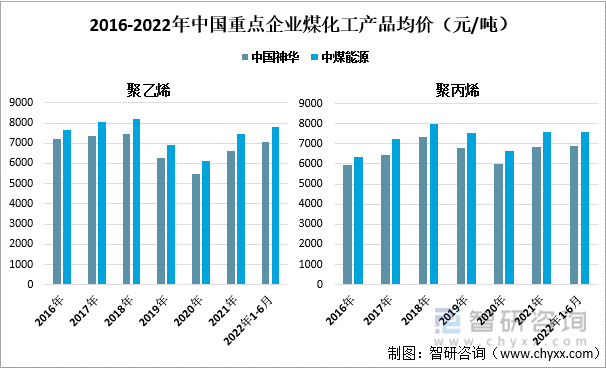

еҜ№жҜ”дёӨ家дјҒдёҡзҡ„з…ӨеҢ–е·Ҙдә§е“ҒеқҮд»·пјҢдёӯз…ӨиғҪжәҗзҡ„еқҮд»·еқҮй«ҳдәҺдёӯеӣҪзҘһеҚҺпјҢ并且еңЁ2019е№ҙе’Ң2020е№ҙдёӨ家дјҒдёҡзҡ„иҒҡд№ҷзғҜе’ҢиҒҡдёҷзғҜеқҮд»·еқҮеҮәзҺ°дёӢж»‘гҖӮ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪзҘһеҚҺе’Ңдёӯз…ӨиғҪжәҗзҡ„иҒҡд№ҷзғҜеқҮд»·йғҪжңүжүҖдёҠж¶ЁпјҢиҖҢиҒҡдёҷзғҜеҹәжң¬жҢҒе№іпјҢжіўеҠЁе№…еәҰиҫғе°ҸгҖӮ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪзҘһеҚҺиҒҡд№ҷзғҜеқҮд»·дёә7060е…ғ/еҗЁпјҢеҗҢжҜ”дёҠж¶Ё8.2%пјҢиҒҡдёҷзғҜеқҮд»·дёә6891е…ғ/еҗЁпјҢеҗҢжҜ”дёӢж»‘0.2%гҖӮеҗҢдёҖж—¶жңҹдёӯз…ӨиғҪжәҗиҒҡд№ҷзғҜеқҮд»·дёә7830е…ғ/еҗЁпјҢдёҠж¶Ёе№…еәҰд№ҹдёә8.2%пјҢиҒҡдёҷзғҜеқҮд»·дёә7593е…ғ/еҗЁпјҢиҫғдёҠдёҖе№ҙеәҰеҗҢжңҹеўһй•ҝдәҶ1е…ғ/еҗЁгҖӮ

2016-2022е№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡз…ӨеҢ–е·Ҙдә§е“ҒеқҮд»·пјҲе…ғ/еҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪз…ӨеҢ–е·Ҙдә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„ж–№еҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒдә§йҮҸгҖҒй”ҖйҮҸеҜ№жҜ”

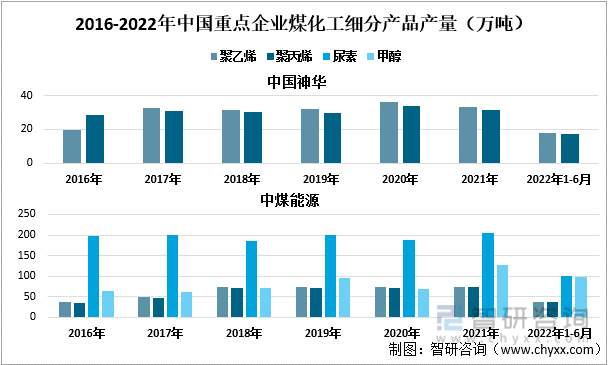

еҜ№жҜ”дёӨ家дјҒдёҡзҡ„з…ӨеҢ–е·Ҙдә§е“ҒгҖӮдёӯз…ӨиғҪжәҗзҡ„з…ӨеҢ–е·Ҙдә§е“ҒжӣҙеҠ дё°еҜҢгҖӮдёӯеӣҪзҘһеҚҺзҡ„дё»иҰҒз…ӨеҢ–е·Ҙдә§е“Ғе°ұжҳҜиҒҡд№ҷзғҜе’ҢиҒҡдёҷзғҜд»ҘеҸҠе°‘йҮҸзҡ„еүҜдә§е“ҒпјҢиҖҢдёӯз…ӨиғҪжәҗзҡ„з…ӨеҢ–е·Ҙдә§е“ҒеҲҷеҢ…жӢ¬иҒҡд№ҷзғҜгҖҒиҒҡдёҷзғҜгҖҒе°ҝзҙ д»ҘеҸҠз”ІйҶҮпјҢе…¶дёӯе°ҝзҙ дә§йҮҸжңҖеӨҡгҖӮ2021е№ҙдёӯеӣҪзҘһеҚҺзҡ„иҒҡд№ҷзғҜдә§йҮҸдёә33.2дёҮеҗЁпјҢиҒҡдёҷзғҜдә§йҮҸдёә32.25дёҮеҗЁпјҢиҖҢеҗҢдёҖж—¶жңҹдёӯз…ӨиғҪжәҗзҡ„иҒҡд№ҷзғҜдә§йҮҸдёә74дёҮеҗЁпјҢиҒҡдёҷзғҜдә§йҮҸдёә72.4дёҮеҗЁпјҢеқҮиҫғдёӯеӣҪзҘһеҚҺеӨҡеҮәдёҖеҖҚгҖӮ

2016-2022е№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡз…ӨеҢ–е·Ҙз»ҶеҲҶдә§е“Ғдә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

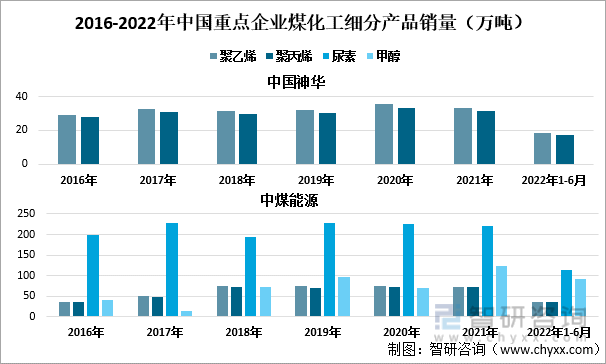

д»ҺдёӨ家дјҒдёҡ2016-2022е№ҙз…ӨеҢ–е·Ҙдә§е“Ғзҡ„й”ҖйҮҸзңӢпјҢж•ҙдҪ“е‘Ҳе°Ҹе№…дёҠж¶Ёзҡ„и¶ӢеҠҝпјҢ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪзҘһеҚҺзҡ„иҒҡд№ҷзғҜй”ҖйҮҸдёә18.37дёҮеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ3.4%пјҢиҒҡдёҷзғҜй”ҖйҮҸдёә17.46дёҮеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ3.5%гҖӮеҗҢдёҖж—¶жңҹдёӯз…ӨиғҪжәҗзҡ„иҒҡд№ҷзғҜй”ҖйҮҸдёә35.8дёҮеҗЁпјҢиҒҡдёҷзғҜй”ҖйҮҸдёә36.9дёҮеҗЁгҖӮ2022е№ҙдёҠеҚҠе№ҙдёӯз…ӨиғҪжәҗзҡ„е°ҝзҙ й”ҖйҮҸеўһй•ҝе№…еәҰиҫғеӨ§пјҢиҜҘе№ҙе°ҝзҙ й”ҖйҮҸдёә114.2дёҮеҗЁпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ35.3%гҖӮ

2016-2022е№ҙдёӯеӣҪйҮҚзӮ№дјҒдёҡз…ӨеҢ–е·Ҙз»ҶеҲҶдә§е“Ғй”ҖйҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒз ”еҸ‘жҠ•е…Ҙжғ…еҶөеҜ№жҜ”

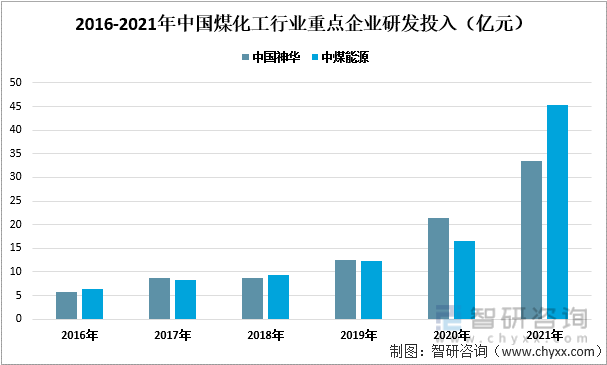

2016-2021е№ҙдёӨ家дјҒдёҡеңЁз ”еҸ‘жҠ•е…Ҙдёӯзҡ„йҮ‘йўқйҖҗе№ҙдёҠж¶ЁпјҢе°Өе…¶еңЁ2021е№ҙдёҠж¶Ёе№…еәҰиҫғеӨ§пјҢдё”еңЁ2021е№ҙдёӯз…ӨиғҪжәҗзҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқйҰ–ж¬Ўи¶…иҝҮдәҶдёӯеӣҪзҘһеҚҺгҖӮ2021е№ҙгҖӮдёӯеӣҪзҘһеҚҺеңЁеҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•Ҙеј•йўҶдёӢпјҢеӣҙз»•з…ӨзӮӯз»ҝиүІејҖеҸ‘гҖҒз…ӨзӮӯжё…жҙҒеҲ©з”Ёе’Ңз…ӨзӮӯжё…жҙҒиҪ¬еҢ–дёүеӨ§йўҶеҹҹпјҢеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢиҜҘе№ҙдёӯеӣҪзҘһеҚҺз ”еҸ‘жҠ•е…ҘйҮ‘йўқдёә33.47дәҝе…ғпјҢеҗҢжҜ”дёҠж¶Ё55.7%гҖӮеҗҢдёҖж—¶жңҹдёӯз…ӨиғҪжәҗеҠ ејә科жҠҖеҲӣж–°пјҢеўһеҠ з ”еҸ‘иҙ№з”Ёзҡ„жҠ•е…ҘпјҢиҜҘе№ҙз ”еҸ‘жҠ•е…ҘйҮ‘йўқдёә45.33дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ68.95%гҖӮ

2016-2021е№ҙдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡйҮҚзӮ№дјҒдёҡз ”еҸ‘жҠ•е…ҘпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒжңӘжқҘеҸ‘еұ•и§„еҲ’еҜ№жҜ”

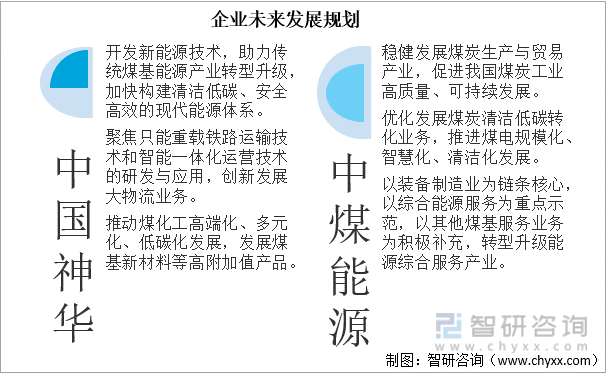

д»ҺдёӨ家дјҒдёҡеҜ№жңӘжқҘзҡ„еҸ‘еұ•и§„еҲ’зңӢпјҢйғҪиҒҡз„ҰдәҺжё…жҙҒдҪҺзўіпјҢиҝҷдёҺеӣҪ家зҡ„зҺҜдҝқеҸ‘еұ•жҲҳз•Ҙзӣёз¬ҰгҖӮеҸҰеӨ–йҡҸзқҖ科жҠҖзҡ„еҸ‘еұ•пјҢдҝЎжҒҜеҢ–ж—¶д»Јзҡ„ж·ұе…ҘпјҢдј з»ҹиЎҢдёҡзә·зә·дёҺзҺ°д»ЈдҝЎжҒҜжҠҖжңҜзӣёз»“еҗҲпјҢдҝғиҝӣиЎҢдёҡзҡ„жҷәж…§еҢ–еҸ‘еұ•гҖӮ

дјҒдёҡжңӘжқҘеҸ‘еұ•и§„еҲ’

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒжҖ»з»“

д»Һдё»иҰҒжҢҮж ҮеҜ№жҜ”жқҘзңӢпјҢдёӯеӣҪзҘһеҚҺзҡ„иҗҘ收жғ…еҶөиҫғдјҳдәҺдёӯз…ӨиғҪжәҗпјҢиҖҢдёӯз…ӨиғҪжәҗзҡ„дә§е“Ғз§Қзұ»иҫғдёәдё°еҜҢпјҢе…¶дә§е“ҒеёғеұҖиҫғдјҳдәҺдёӯеӣҪзҘһеҚҺгҖӮдёӨ家дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣе’Ңз ”еҸ‘жҠ•е…Ҙж•ҙдҪ“дёҠзӣёе·®дёҚеӨ§пјҢеҸ—еҲ°з…ӨзӮӯгҖҒзҹіжІ№зӯүд»·ж јеҸҳеҠЁзҡ„еҪұе“ҚпјҢжҲҗжң¬жіўеҠЁиҫғеӨ§пјҢжҜӣеҲ©зҺҮжіўеҠЁе№…еәҰиҫғеӨ§пјҢдҪҶдёӨ家дјҒдёҡйғҪз§ҜжһҒйқўеҜ№пјҢеҠ еӨ§дәҶз ”еҸ‘жҠ•е…ҘпјҢеҠӘеҠӣејҖеҸ‘ж–°жҠҖжңҜпјҢжҺЁиҝӣдә§дёҡиҪ¬еһӢеҚҮзә§гҖӮ

дёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡйҮҚзӮ№дјҒдёҡдё»иҰҒжҢҮж ҮеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«жҲ‘еӣҪз…ӨеҢ–е·Ҙдә§дёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢжҲ‘еӣҪз…ӨеҢ–е·Ҙдә§дёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеүҚжҷҜеҲҶжһҗпјҢжҲ‘еӣҪз…ӨеҢ–е·Ҙдә§дёҡжҺҲдҝЎйЈҺйҷ©еҸҠжңәдјҡеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдә§дёҡдҫӣйңҖдёӨж—әпјҢдә§дёҡдә§иғҪжҢҒз»ӯжӢүй«ҳ [еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡз…ӨеҢ–е·ҘеёӮеңә规模жү©еӨ§пјҢдә§иғҪдә§йҮҸйҖҗе№ҙдёҠж¶Ё [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)