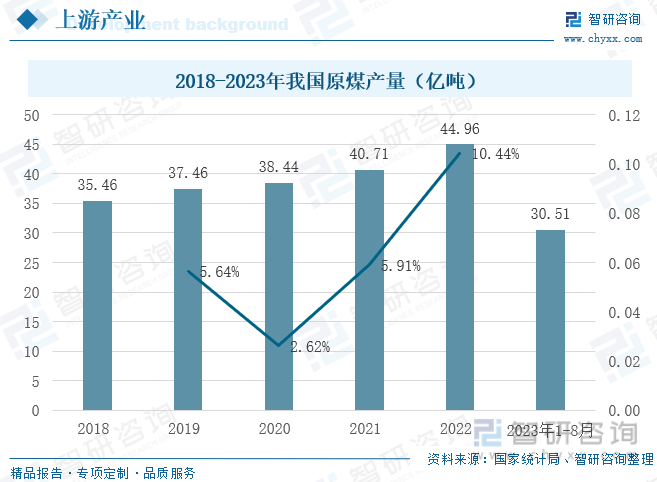

еҶ…е®№жҰӮиҝ°пјҡ жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2018-2022е№ҙжҲ‘еӣҪеҺҹз…Өдә§йҮҸе‘ҲйҖҗе№ҙдёҠеҚҮзҡ„жҖҒеҠҝпјҢ2020е№ҙпјҢе…ЁеӣҪеҺҹз…Өдә§йҮҸиҫҫеҲ°38.44дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.62%пјҢжҲ‘еӣҪз…ӨеҲ¶з”ІйҶҮдә§йҮҸдёә7213дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.4%пјҢеҚ жҖ»з”ІйҶҮдә§йҮҸжҜ”йҮҚзҡ„73.2%пјҢ2021е№ҙжҲ‘еӣҪеҺҹз…Өдә§йҮҸдёә40.71дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.91%пјҢжҲ‘еӣҪз…ӨеҲ¶з”ІйҶҮдә§йҮҸдёә7741дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.32%пјҢеҚ жҖ»з”ІйҶҮдә§йҮҸжҜ”йҮҚзҡ„79.45%пјҢ2022е№ҙжҲ‘еӣҪеҺҹз…Өдә§йҮҸиҫҫеҲ°44.96дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ40.44%пјҢжҲ‘еӣҪз…ӨеҲ¶з”ІйҶҮдә§йҮҸдёә8023дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.64%пјҢеҚ жҖ»з”ІйҶҮдә§йҮҸжҜ”йҮҚзӘҒз ҙ80%гҖӮжҲӘжӯўиҮі2023е№ҙ8жңҲд»ҪпјҢжҲ‘еӣҪеҺҹз…Өдә§йҮҸдёә30.51дәҝеҗЁгҖӮ

е…ій”®иҜҚпјҡз…ӨеҢ–е·Ҙдә§дёҡй“ҫгҖҒеҺҹз…Өдә§йҮҸгҖҒз…ӨеҲ¶жІ№гҖҒз…ӨеҲ¶з”ІйҶҮ

дёҖгҖҒдә§дёҡд»Ӣз»ҚпјҡзҹіжІ№д»·ж јдёҠж¶ЁжҺЁеҠЁзҮғз…ӨйңҖжұӮпјҢз…ӨеҢ–е·Ҙдә§дёҡеә”з”ЁиҢғеӣҙжү©еӨ§

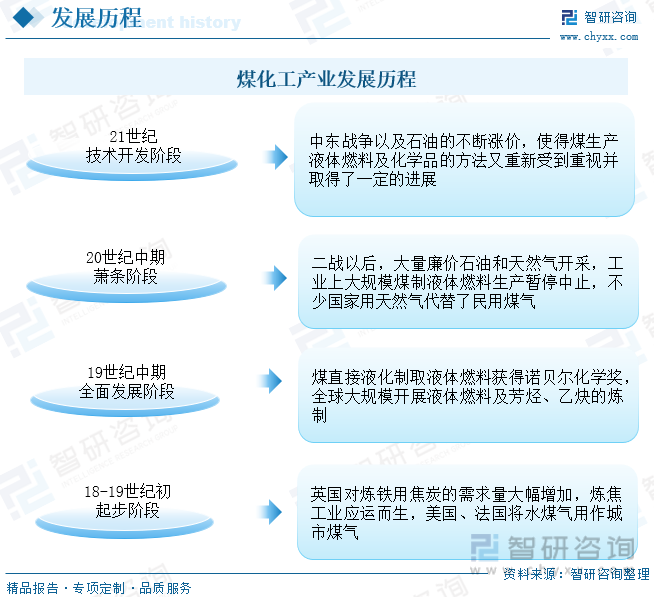

з…ӨеҢ–е·ҘиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢеҸҜд»ҘиҝҪжәҜеҲ°19дё–зәӘеҲқжңҹпјҢеҪ“ж—¶дәә们ејҖе§ӢжҺўзҙўеҰӮдҪ•е°Ҷз…ӨиҪ¬еҢ–дёәж¶ІдҪ“е’Ңж°”дҪ“зҮғж–ҷгҖӮ然иҖҢпјҢзӣҙеҲ°20дё–зәӘеҲқпјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢз…ӨеҢ–е·ҘиЎҢдёҡжүҚзңҹжӯЈејҖе§ӢеҸ‘еұ•иө·жқҘгҖӮ20дё–зәӘеҲқпјҢеҫ·еӣҪејҖе§ӢеӨ§и§„жЁЎе»әи®ҫз…ӨеҢ–е·ҘдјҒдёҡпјҢд»Ҙз”ҹдә§еҗҲжҲҗж°”е’Ңж°ўж°”зӯүеҢ–еӯҰе“ҒгҖӮеңЁз¬¬дёҖж¬Ўдё–з•ҢеӨ§жҲҳжңҹй—ҙпјҢеҫ·еӣҪејҖе§ӢеӨ§и§„жЁЎз”ҹдә§еҗҲжҲҗж°Ёе’Ңз”ІйҶҮзӯүеҢ–еӯҰе“ҒгҖӮиҝҷдәӣеҢ–еӯҰе“Ғиў«з”ЁдәҺз”ҹдә§иӮҘж–ҷе’ҢзӮёиҚҜзӯүжҲҳдәүзү©иө„гҖӮеңЁ20дё–зәӘ50е№ҙд»ЈпјҢз…ӨеҢ–е·ҘиЎҢдёҡиҝӣе…ҘдәҶдёҖдёӘж–°зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮеңЁиҝҷдёӘж—¶жңҹпјҢзҫҺеӣҪејҖе§Ӣе»әи®ҫеӨ§и§„жЁЎзҡ„з…ӨеҢ–е·ҘдјҒдёҡпјҢд»Ҙз”ҹдә§еҗ„з§ҚеҢ–еӯҰе“Ғе’ҢзҮғж–ҷгҖӮиҝҷдәӣдјҒдёҡдё»иҰҒдҪҝз”Ёзҡ„жҳҜз…Өж°”еҢ–жҠҖжңҜпјҢе°Ҷз…ӨиҪ¬еҢ–дёәеҗҲжҲҗж°”зӯүеҢ–еӯҰе“ҒгҖӮеңЁ20дё–зәӘ60е№ҙд»ЈпјҢзҹіжІ№еҚұжңәзҲҶеҸ‘еҗҺпјҢеҗ„еӣҪејҖе§ӢйҮҚи§ҶиғҪжәҗе®үе…Ёе’ҢиғҪжәҗеӨҡе…ғеҢ–зҡ„й—®йўҳгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢз…ӨеҢ–е·ҘиЎҢдёҡеҫ—еҲ°дәҶеҝ«йҖҹеҸ‘еұ•гҖӮеҗ„еӣҪејҖе§ӢжҠ•е…ҘеӨ§йҮҸиө„йҮ‘е’ҢдәәеҠӣеҸ‘еұ•з…ӨеҢ–е·ҘжҠҖжңҜпјҢд»Ҙз”ҹдә§жӣҙеӨҡзҡ„еҢ–еӯҰе“Ғе’ҢзҮғж–ҷгҖӮеңЁ20дё–зәӘ70е№ҙд»ЈпјҢе…ЁзҗғзҹіжІ№д»·ж јеӨ§е№…дёҠж¶ЁпјҢеҜјиҮҙи®ёеӨҡеӣҪ家ејҖе§ӢеҜ»жүҫжӣҝд»ЈиғҪжәҗгҖӮеңЁиҝҷдёӘж—¶жңҹпјҢз…ӨеҢ–е·ҘиЎҢдёҡеҫ—еҲ°дәҶиҝӣдёҖжӯҘеҸ‘еұ•пјҢд»Ҙз”ҹдә§зҮғж–ҷжІ№е’Ңе…¶д»–жӣҝд»ЈиғҪжәҗгҖӮеңЁ20дё–зәӘ80е№ҙд»ЈпјҢз…ӨеҢ–е·ҘиЎҢдёҡеҫ—еҲ°дәҶиҝӣдёҖжӯҘзҡ„жү©еӨ§е’ҢеҸ‘еұ•гҖӮеҗ„еӣҪејҖе§ӢжҺўзҙўж–°зҡ„з…ӨеҢ–е·ҘжҠҖжңҜпјҢд»Ҙз”ҹдә§жӣҙй«ҳж•Ҳзҡ„еҢ–еӯҰе“Ғе’ҢзҮғж–ҷгҖӮеңЁ21дё–зәӘеҲқпјҢйҡҸзқҖе…ЁзҗғиғҪжәҗйңҖжұӮзҡ„дёҚж–ӯеўһеҠ е’ҢзҹіжІ№д»·ж јзҡ„жҢҒз»ӯдёҠж¶ЁпјҢд»ҘеҸҠеңЁз§‘жҠҖж—Ҙж–°жңҲејӮзҡ„ж—¶д»ЈеҠ жҢҒдёӢпјҢз…ӨеҢ–е·ҘиЎҢдёҡеҫ—еҲ°дәҶиҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

з…ӨеҢ–е·ҘиЎҢдёҡжҳҜд»Ҙз…Өдёәдё»иҰҒеҺҹж–ҷпјҢйҖҡиҝҮеҢ–еӯҰеҠ е·Ҙе°Ҷе…¶иҪ¬еҢ–дёәж°”дҪ“гҖҒж¶ІдҪ“е’ҢеӣәдҪ“дә§е“Ғзҡ„иЎҢдёҡгҖӮиҝҷдёӘиЎҢдёҡзҡ„дё»иҰҒдә§е“ҒеҢ…жӢ¬еҗҲжҲҗж°”гҖҒз”ІйҶҮгҖҒзғҜзғғе’Ңе…¶д»–жңүжңәеҢ–еӯҰе“ҒпјҢд»ҘеҸҠдёҖзі»еҲ—зҡ„зҮғж–ҷпјҢеҰӮжҹҙжІ№гҖҒжұҪжІ№е’Ңз…ӨжІ№зӯүгҖӮз…ӨеҢ–е·Ҙзҡ„дёҠжёёдә§дёҡдёәз…Өзҡ„ејҖйҮҮе’Ңдҫӣеә”пјҢз…ӨжҳҜз…ӨеҢ–е·ҘиЎҢдёҡзҡ„дё»иҰҒеҺҹж–ҷпјҢз…ӨзӮӯзҡ„ејҖйҮҮе’Ңдҫӣеә”жҳҜж•ҙдёӘиЎҢдёҡзҡ„еҹәзЎҖгҖӮз…ӨзӮӯејҖйҮҮеҗҺдјҡиў«иҝҗйҖҒеҲ°з…ӨзӮӯеӨ„зҗҶе’ҢиҪ¬еҢ–и®ҫж–ҪпјҢд»ҘдҫӣиҝӣдёҖжӯҘеҠ е·ҘгҖӮдёӯжёёдә§дёҡдёәз…ӨеҢ–е·Ҙдә§е“Ғзҡ„з”ҹдә§гҖӮз…ӨеҢ–е·Ҙзҡ„дёӢжёёдә§дёҡдёәз…ӨеҢ–е·Ҙдә§е“Ғзҡ„еә”з”ЁпјҢз…ӨеҢ–е·Ҙдә§е“Ғеә”з”ЁйўҶеҹҹеӣҠжӢ¬дәҶеӨ§еӨ§е°Ҹе°Ҹзҡ„дә§дёҡпјҢдё»иҰҒеә”з”ЁйўҶеҹҹжңүеЎ‘ж–ҷе’ҢзәӨз»ҙзҡ„з”ҹдә§гҖҒеҢ–еӯҰе“Ғз”ҹдә§гҖҒиғҪжәҗз”ҹдә§гҖҒеҶңдёҡе’ҢеҢ–иӮҘз”ҹдә§гҖҒжә¶еүӮе’ҢзҮғж–ҷгҖҒе»әзӯ‘е’ҢжҲҝең°дә§гҖҒз”өеӯҗе’Ңз”өеҷЁиЎҢдёҡгҖҒеҢ»з–—е’ҢиҚҜе“ҒиЎҢдёҡзӯүгҖӮжҖ»зҡ„жқҘиҜҙпјҢз…ӨеҢ–е·ҘиЎҢдёҡжҳҜдёҖдёӘйқһеёёеӨҚжқӮдё”еӨҡе…ғеҢ–зҡ„иЎҢдёҡпјҢе…¶дә§е“Ғиў«е№ҝжіӣз”ЁдәҺеҗ„дёӘйўҶеҹҹгҖӮиҖҢиҝҷдёӘиЎҢдёҡзҡ„дёҠдёӢжёёдә§дёҡй“ҫж¶өзӣ–дәҶйҮҮзҹҝгҖҒеҢ–еӯҰеҠ е·ҘгҖҒиғҪжәҗз”ҹдә§гҖҒеҶңдёҡе’ҢеҢ–иӮҘз”ҹдә§зӯүеӨҡдёӘйўҶеҹҹпјҢиҖҢдё”иҝҷдёӘй“ҫжқЎдёҠзҡ„жҜҸдёҖдёӘзҺҜиҠӮйғҪзӣёдә’е…іиҒ”并зӣёдә’еҪұе“ҚгҖӮ

дәҢгҖҒдёҠжёёдә§дёҡеҸ‘еұ•еҲҶжһҗпјҡеҺҹз…Өдә§иғҪзЁіжӯҘдёҠж¶ЁпјҢз…ӨзӮӯй”ҖйҮҸйҖҗе№ҙеўһеҠ йҮҠж”ҫиҝҮеү©дә§иғҪ

жҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„еҺҹз…Өз”ҹдә§еӣҪпјҢжҲ‘еӣҪз…ӨзӮӯиө„жәҗдё°еҜҢпјҢдҪҶеҲҶеёғдёҚеқҮгҖӮиҘҝеҢ—ең°еҢәзҡ„з…ӨзӮӯиө„жәҗеӮЁйҮҸеӨ§пјҢдҪҶејҖйҮҮжқЎд»¶иҫғдёәжҒ¶еҠЈпјҢеҰӮж–°з–ҶгҖҒеҶ…и’ҷеҸӨзӯүең°еҢәгҖӮиҖҢдёңеҚ—жІҝжө·ең°еҢәеҲҷзјәд№Ҹз…ӨзӮӯиө„жәҗпјҢйңҖиҰҒд»ҺеӨ–ең°иҝҗиҫ“гҖӮйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еҸ‘еұ•е’ҢиғҪжәҗз»“жһ„зҡ„и°ғж•ҙпјҢжҲ‘еӣҪеҜ№еҺҹз…Өзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢзү№еҲ«жҳҜеңЁз”өеҠӣгҖҒеҢ–е·ҘгҖҒй’ўй“ҒзӯүиЎҢдёҡпјҢеҜ№еҺҹз…Өзҡ„йңҖжұӮйҮҸйқһеёёеӨ§гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝе’ҢиғҪжәҗз»“жһ„зҡ„и°ғж•ҙпјҢжҲ‘еӣҪзҡ„еҺҹз…Өдә§иғҪд№ҹеңЁдёҚж–ӯжү©еӨ§гҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2018-2022е№ҙжҲ‘еӣҪеҺҹз…Өдә§йҮҸе‘ҲйҖҗе№ҙдёҠеҚҮзҡ„жҖҒеҠҝпјҢ2020е№ҙпјҢе…ЁеӣҪеҺҹз…Өдә§йҮҸиҫҫеҲ°38.44дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.62%пјҢ2021е№ҙжҲ‘еӣҪеҺҹз…Өдә§йҮҸдёә40.71дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.91%пјҢ2022е№ҙжҲ‘еӣҪеҺҹз…Өдә§йҮҸиҫҫеҲ°44.96дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ40.44%пјҢжҲӘжӯўиҮі2023е№ҙ8жңҲд»ҪпјҢжҲ‘еӣҪеҺҹз…Өдә§йҮҸдёә30.51дәҝеҗЁгҖӮ

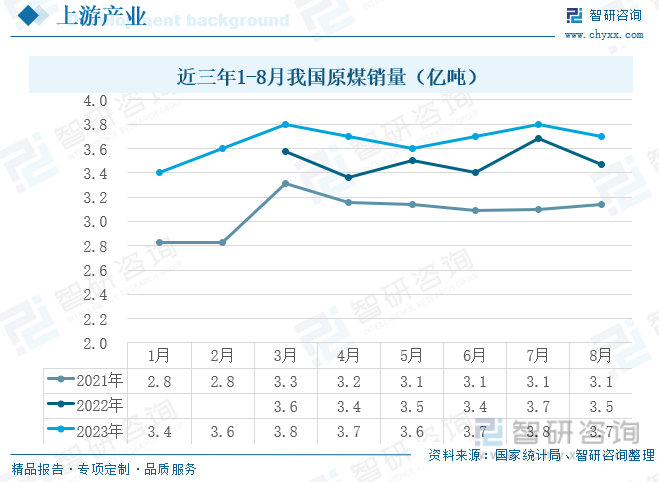

жҲ‘еӣҪиҝ‘дёүе№ҙ1-8жңҲд»ҪеҺҹз…Өзҡ„й”ҖйҮҸжғ…еҶөе‘ҲзҺ°еҮәдёҖе®ҡзҡ„жіўеҠЁжҖ§пјҢжҖ»дҪ“дёҠе‘ҲзҺ°еўһй•ҝи¶ӢеҠҝгҖӮд»Һ2021е№ҙеҲ°2023е№ҙпјҢжҲ‘еӣҪеҺҹз…ӨеңЁиҝҷдёүе№ҙдёӯд№ҹз»ҸеҺҶдәҶдёҖдәӣеҸҳеҢ–пјҢеҪұе“Қеӣ зҙ д№ҹиҫғдёәеӨҚжқӮгҖӮд»ҺдҫӣйңҖе…ізі»и§’еәҰжқҘзңӢпјҢжҲ‘еӣҪеҺҹз…ӨеёӮеңәеҸ—еҲ°дҫӣйңҖеҸҢж–№зҡ„еҪұе“ҚгҖӮеңЁдҫӣз»ҷж–№йқўпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪз…ӨзӮӯдә§иғҪжҖ»дҪ“дёҠе‘ҲзҺ°еҮәиҝҮеү©зҡ„жҖҒеҠҝгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢжҲӘиҮі2021е№ҙеә•пјҢе…ЁеӣҪз…Өзҹҝе№ҙдә§иғҪиҫҫеҲ°дәҶ40.71дәҝеҗЁгҖӮиҷҪ然еңЁе»әз…Өзҹҝдә§иғҪйҖҗжёҗйҮҠж”ҫпјҢдҪҶеҺҹз…Өдә§йҮҸд»Қ然еҸ—еҲ°дә§иғҪиҝҮеү©зҡ„еҲ¶зәҰгҖӮиҝҷз§Қжғ…еҶөдёӢпјҢз…ӨзӮӯдјҒдёҡжҷ®йҒҚйқўдёҙзқҖдә§иғҪеҲ©з”ЁзҺҮдёҚи¶ізҡ„й—®йўҳпјҢеҜјиҮҙеҺҹз…Өзҡ„дҫӣз»ҷзӣёеҜ№иҝҮеү©гҖӮиҖҢеңЁйңҖжұӮж–№йқўпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„зЁіе®ҡеўһй•ҝе’ҢиғҪжәҗз»“жһ„зҡ„и°ғж•ҙпјҢеҜ№еҺҹз…Өзҡ„йңҖжұӮйҮҸд№ҹеңЁйҖҗжӯҘеўһеҠ гҖӮзү№еҲ«жҳҜеңЁз”өеҠӣгҖҒеҢ–е·ҘгҖҒй’ўй“ҒзӯүиЎҢдёҡпјҢеҜ№еҺҹз…Өзҡ„йңҖжұӮйҮҸиҫғеӨ§гҖӮиҝҷдәӣиЎҢдёҡзҡ„еҸ‘еұ•еёҰеҠЁдәҶеҺҹз…Өй”ҖйҮҸзҡ„еўһй•ҝгҖӮеҸҰеӨ–иҝ‘е№ҙжқҘеӣҪ家еӨ§еҠӣжҺЁеҠЁиғҪжәҗз»“жһ„и°ғж•ҙе’ҢзҺҜдҝқж”ҝзӯ–зҡ„е®һж–ҪпјҢеҜ№з…ӨзӮӯиЎҢдёҡиҝӣиЎҢдәҶдёҖзі»еҲ—зҡ„ж”№йқ©е’Ңи°ғжҺ§пјҢеҜ№з…ӨзӮӯиЎҢдёҡиҝӣиЎҢдәҶеӨ§и§„жЁЎзҡ„дә§иғҪйҖҖеҮәе’ҢйҮҚз»„пјҢеҜ№дёҚз¬ҰеҗҲж ҮеҮҶзҡ„дјҒдёҡиҝӣиЎҢеӨ„зҪҡе’Ңе…іеҒңпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶеҺҹз…Өзҡ„й”ҖйҮҸгҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺе’ҢиғҪжәҗз»“жһ„зҡ„жҢҒз»ӯи°ғж•ҙд»ҘеҸҠж”ҝзӯ–и°ғжҺ§зҡ„еҠ ејәпјҢжҲ‘еӣҪеҺҹз…ӨеёӮеңәиҝҳе°Ҷ继з»ӯеҸ‘з”ҹеҸҳеҢ–гҖӮ

дёүгҖҒдә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡдә§дёҡдә§е“Ғдә§иғҪеҸҠжҜ”йҮҚеҗҢжӯҘеўһй•ҝпјҢз…ӨеҢ–е·ҘеҸ‘еұ•еүҚжҷҜиүҜеҘҪ

жҲ‘еӣҪжҳҜдёҖдёӘз…ӨзӮӯеӨ§еӣҪпјҢеӣ жӯӨеңЁз…ӨеҢ–е·ҘиЎҢдёҡдёӯпјҢз”ІйҶҮдҪңдёәдёҖз§ҚйҮҚиҰҒзҡ„еҢ–еӯҰдә§е“ҒпјҢеңЁз…ӨеҢ–е·ҘиЎҢдёҡдёӯе…·жңүйҮҚиҰҒзҡ„ең°дҪҚгҖӮжҲ‘еӣҪзҡ„з…ӨеҲ¶з”ІйҶҮдә§иғҪеҚ з”ІйҶҮжҖ»дә§йҮҸ70%-80%пјҢеҸҜд»ҘиҜҙжҳҜжҲ‘еӣҪз”ІйҶҮз”ҹдә§жңҖдёәйҮҚиҰҒзҡ„дёҖзҺҜгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҡ„з”ІйҶҮжҖ»дә§иғҪеңЁйҖҗе№ҙеўһй•ҝпјҢдё”д»ҚжңүиҫғеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮз”ІйҶҮдҪңдёәз…ӨеҢ–е·Ҙдә§дёҡй“ҫдёӯзҡ„йҮҚиҰҒдёҖзҺҜпјҢе…¶дёӢжёёдә§е“Ғзҡ„ејҖеҸ‘е’Ңеә”з”Ёд№ҹи¶ҠжқҘи¶ҠеҸ—еҲ°е…іжіЁгҖӮзӣ®еүҚжҲ‘еӣҪз”ІйҶҮзҡ„дёӢжёёж¶Ҳиҙ№з»“жһ„жҜ”иҫғеҚ•дёҖпјҢдё»иҰҒеә”з”ЁдәҺз”ІйҶӣгҖҒйҶӢй…ёзӯүдј з»ҹеҢ–е·ҘйўҶеҹҹгҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’Ңж¶Ҳиҙ№з»“жһ„зҡ„еҚҮзә§пјҢз”ІйҶҮеңЁй«ҳз«ҜеҢ–еӯҰе“Ғе’Ңж–°жқҗж–ҷзӯүйўҶеҹҹзҡ„еә”з”Ёд№ҹеңЁйҖҗжӯҘжӢ“еұ•гҖӮж №жҚ®2018-2022жҲ‘еӣҪз…ӨеҲ¶з”ІйҶҮдә§йҮҸж•°жҚ®пјҢ2020е№ҙжҲ‘еӣҪз…ӨеҲ¶з”ІйҶҮдә§йҮҸдёә7213дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.4%пјҢеҚ жҖ»з”ІйҶҮдә§йҮҸжҜ”йҮҚзҡ„73.2%пјҢ2021е№ҙжҲ‘еӣҪз…ӨеҲ¶з”ІйҶҮдә§йҮҸдёә7741дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.32%пјҢеҚ жҖ»з”ІйҶҮдә§йҮҸжҜ”йҮҚзҡ„79.45%пјҢ2022е№ҙжҲ‘еӣҪз…ӨеҲ¶з”ІйҶҮдә§йҮҸдёә8023дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.64%пјҢеҚ жҖ»з”ІйҶҮдә§йҮҸжҜ”йҮҚзӘҒз ҙ80%гҖӮжҲ‘еӣҪз…ӨеҲ¶з”ІйҶҮдә§иғҪд»ҚжҳҜдё»жөҒе·ҘиүәгҖӮеңЁгҖҠзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡвҖңеҚҒдёүдә”вҖқеҸ‘еұ•жҢҮеҚ—гҖӢдёӯпјҢиҰҒжұӮвҖңеҚҒдёүдә”вҖқжңҹй—ҙдёӯеӣҪиҰҒеҠ еҝ«зҺ°жңүд№ҷзғҜиЈ…зҪ®зҡ„еҚҮзә§ж”№йҖ пјҢе…¶дёӯз…ӨпјҲз”ІйҶҮпјүеҲ¶д№ҷзғҜжүҖеҚ жҜ”дҫӢиҰҒиҫҫеҲ°20%д»ҘдёҠгҖӮеӣ жӯӨпјҢеҸҜд»Ҙйў„жөӢеңЁжңӘжқҘзҡ„еҸ‘еұ•дёӯпјҢз…ӨеҲ¶з”ІйҶҮеңЁз”ІйҶҮеёӮеңәдёӯзҡ„еҚ жҜ”е°Ҷдјҡ继з»ӯеўһеҠ гҖӮ

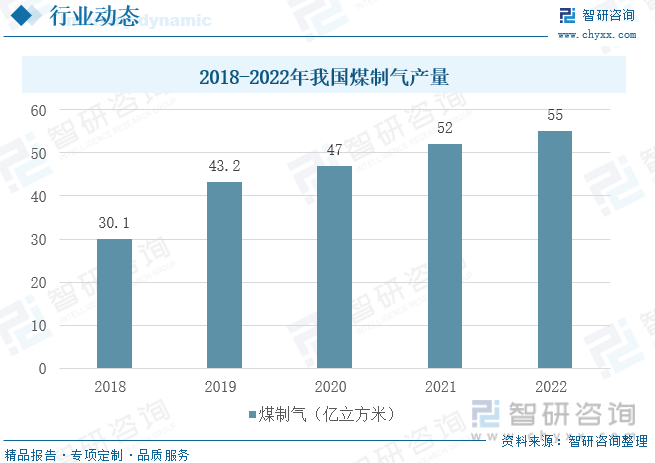

з…ӨеҲ¶ж°”жҳҜжҲ‘еӣҪз…ӨеҢ–е·Ҙдә§дёҡзҡ„йҮҚиҰҒеҲҶж”ҜпјҢжҲ‘еӣҪе…·жңүдё°еҜҢзҡ„з…ӨзӮӯиө„жәҗпјҢеҗҢж—¶еҸҲжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„еӨ©з„¶ж°”ж¶Ҳиҙ№еёӮеңәпјҢеӣ жӯӨеҸ‘еұ•з…ӨеҲ¶ж°”еҜ№дәҺиЎҘе……еӣҪеҶ…еӨ©з„¶ж°”еёӮеңәзҡ„зјәеҸЈе…·жңүйҮҚиҰҒзҡ„жҲҳз•Ҙж„Ҹд№үгҖӮз…ӨеҲ¶ж°”зҡ„з”ҹдә§иҝҮзЁӢдё»иҰҒеҢ…жӢ¬з…Өзҡ„е№ІзҮҘгҖҒз…Өзҡ„ж°”еҢ–гҖҒз…Өж°”еҮҖеҢ–гҖҒд»ҘеҸҠдёӢжёёдә§е“ҒеҲ¶еӨҮзӯүеӨҡдёӘзҺҜиҠӮгҖӮе…¶дёӯпјҢз…Өзҡ„ж°”еҢ–жҳҜе…ій”®зҺҜиҠӮд№ӢдёҖпјҢе®ғйҖҡиҝҮе°Ҷз…ӨдёҺи’ёжұҪеҸҚеә”з”ҹжҲҗеҗҲжҲҗж°”гҖӮ然еҗҺпјҢеҗҲжҲҗж°”з»ҸиҝҮеҮҖеҢ–еӨ„зҗҶеҗҺпјҢеҸҜиҝӣдёҖжӯҘеҠ е·ҘжҲҗеҗ„з§ҚеҢ–еӯҰеҺҹж–ҷе’ҢзҮғж–ҷгҖӮжҲ‘еӣҪиҝ‘е№ҙжқҘз…ӨеҲ¶ж°”дә§йҮҸеӨ§иёҸжӯҘдёҠж¶ЁпјҢ2020е№ҙжҲ‘еӣҪз…ӨеҲ¶ж°”дә§йҮҸдёә47дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһеҠ дәҶ3.8дәҝз«Ӣж–№зұіпјҢ2021е№ҙжҲ‘еӣҪз…ӨеҲ¶ж°”дә§йҮҸдёә52дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝдәҶ10.63%пјҢ2022е№ҙжҲ‘еӣҪз…ӨеҲ¶ж°”дә§йҮҸдёә55дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһеҠ 5.77%гҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеңЁеҸ‘еұ•з…ӨеҲ¶ж°”зҡ„еҗҢж—¶пјҢд№ҹеңЁз§ҜжһҒжҺўзҙўз…ӨеҲ¶ж°”зҡ„еӨҡе…ғеҢ–еә”з”ЁгҖӮйҷӨдәҶз”ЁдҪңзҮғж–ҷе’ҢеҢ–е·ҘеҺҹж–ҷеӨ–пјҢз…ӨеҲ¶ж°”иҝҳеҸҜз”ЁдәҺз”ҹдә§з”ІйҶҮгҖҒдәҢз”ІйҶҡгҖҒзғҜзғғзӯүеҢ–еӯҰе“ҒпјҢд»ҘеҸҠдҪңдёәеҗҲжҲҗж°ЁгҖҒиҙ№жүҳеҗҲжҲҗзӯүе·Ҙиүәзҡ„еҺҹж–ҷгҖӮиҝҷдәӣеӨҡе…ғеҢ–еә”з”ЁдёҚд»…жңүеҠ©дәҺжҸҗй«ҳз…ӨеҲ¶ж°”зҡ„йҷ„еҠ еҖје’ҢеёӮеңәз«һдәүеҠӣпјҢеҗҢж—¶д№ҹжңүеҲ©дәҺжҺЁеҠЁз…ӨеҢ–е·Ҙдә§дёҡзҡ„иҪ¬еһӢеҚҮзә§гҖӮ

з…ӨеҲ¶жІ№дә§дёҡд№ҹеңЁз…ӨеҢ–е·Ҙдә§дёҡдёӯжү®жј”зқҖйҮҚиҰҒзҡ„и§’иүІгҖӮз”ұдәҺжҲ‘еӣҪиғҪжәҗиө„жәҗзҰҖиөӢзҡ„еҹәжң¬зү№еҫҒжҳҜвҖңеҜҢз…ӨгҖҒиҙ«жІ№гҖҒе°‘ж°”вҖқпјҢеҺҹжІ№иө„жәҗзҹӯзјәе·Із»ҸжҲҗдёәжҲ‘еӣҪиғҪжәҗе®үе…Ёзҡ„йҮҚиҰҒеӣ зҙ д№ӢдёҖгҖӮеӣ жӯӨпјҢе……еҲҶеҲ©з”ЁеӮЁйҮҸдё°еҜҢзҡ„з…ӨзӮӯиө„жәҗеҲ¶еӨҮй«ҳе“ҒиҙЁжҹҙжІ№гҖҒжұҪжІ№еҸҠиҲӘз©әз…ӨжІ№зӯүдә§е“ҒпјҢиғҪеӨҹжңүж•Ҳзј“и§ЈеҺҹжІ№иө„жәҗиҫғеӨ§жҜ”дҫӢдҫқиө–иҝӣеҸЈзҡ„еҺӢеҠӣпјҢйҷҚдҪҺеӣҪйҷ…иғҪжәҗдҫӣеә”жіўеҠЁеҜ№жҲ‘еӣҪз»ҸжөҺеҸ‘еұ•зҡ„дёҚеҲ©еҪұе“ҚгҖӮз…ӨеҲ¶жІ№дә§дёҡзҡ„еҸ‘еұ•еҜ№з…ӨеҢ–е·ҘдёҠжёёдә§дёҡз…ӨзӮӯиЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§иө·зқҖжҺЁеҠЁдҪңз”ЁгҖӮдј з»ҹз…ӨзӮӯз”ҹдә§е’Ңж¶Ҳиҙ№еҜ№зҺҜеўғдә§з”ҹжһҒеӨ§ең°з ҙеқҸпјҢеҜ№зҺҜеўғдҝқжҠӨйҖ жҲҗеҫҲеӨ§еҺӢеҠӣпјҢз…ӨзӮӯиЎҢдёҡиҪ¬еһӢеҚҮзә§иҮіе…ійҮҚиҰҒгҖӮж №жҚ®2018-2022жҲ‘еӣҪз…ӨеҲ¶жІ№дә§йҮҸж•°жҚ®пјҢжҲ‘еӣҪз…ӨеҲ¶жІ№дә§йҮҸе‘ҲжіўеҠЁзҠ¶жҖҒпјҢ2020е№ҙжҲ‘еӣҪз…ӨеҲ¶жІ№дә§йҮҸдёә965дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 29.43%,2021е№ҙжҲ‘еӣҪз…ӨеҲ¶жІ№дә§йҮҸеӨ§е№…еәҰдёӢж»‘пјҢдёә679.5дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘29.59%,2022е№ҙжҲ‘еӣҪз…ӨеҲ¶жІ№дә§йҮҸжңүжүҖеӣһжҡ–дёә823дёҮеҗЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

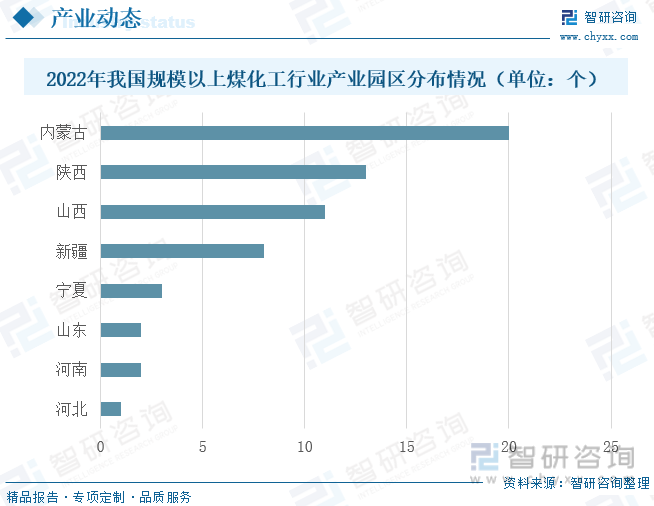

е…ЁеӣҪеҗ„зңҒд»Ҫз…ӨеҢ–е·ҘиЎҢдёҡдә§дёҡеӣӯеҢәеҲҶеёғжғ…еҶөе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„ең°еҹҹе·®ејӮжҖ§гҖӮд»ҺеҶ…и’ҷеҸӨгҖҒйҷ•иҘҝгҖҒеұұиҘҝе’Ңеұұдёңзӯүең°еҢәжқҘзңӢпјҢиҝҷдәӣең°еҢәз…ӨзӮӯиө„жәҗдё°еҜҢпјҢжҜҸе№ҙз…ӨзӮӯйҮҮйҖүдә§иғҪе’Ңдә§йҮҸиҫғеӨ§пјҢеӣ жӯӨз…ӨеҢ–е·Ҙдә§дёҡеӣӯеҢәеҲҶеёғд№ҹиҫғдёәеҜҶйӣҶгҖӮеҶ…и’ҷеҸӨиҮӘжІ»еҢәжӢҘжңүеӨҡиҫҫ20дёӘз…ӨеҢ–е·Ҙдә§дёҡеӣӯеҢәпјҢдё»иҰҒеҲҶеёғеңЁй„Ӯе°”еӨҡж–ҜгҖҒе‘јдјҰиҙқе°”гҖҒйңҚжһ—жІігҖҒйҖҡиҫҪгҖҒиөӨеі°е’Ңд№Ңжө·зӯүең°гҖӮиҝҷдәӣеӣӯеҢәд»Ҙдј з»ҹз…ӨеҢ–е·Ҙе’Ңж–°еһӢз…ӨеҢ–е·Ҙдёәдё»пјҢеҢ…жӢ¬з…ӨеҲ¶жІ№гҖҒз…ӨеҲ¶ж°”гҖҒз…ӨеҲ¶зғҜзғғгҖҒз…ӨеҲ¶д№ҷдәҢйҶҮзӯүеӨҡе…ғеҢ–дә§е“Ғз»“жһ„пјҢеҗҢж—¶д№ҹеҸ‘еұ•з…Өеҹәж–°жқҗж–ҷгҖҒзҺ°д»Јз…ӨеҢ–е·ҘеҫӘзҺҜз»ҸжөҺзӯүж–°е…ҙдә§дёҡгҖӮйҷ•иҘҝзңҒжӢҘжңү13дёӘз…ӨеҢ–е·Ҙдә§дёҡеӣӯеҢәпјҢдё»иҰҒеҲҶеёғеңЁжҰҶжһ—гҖҒжёӯеҚ—гҖҒйҹ©еҹҺгҖҒжұүдёӯзӯүең°гҖӮиҝҷдәӣеӣӯеҢәд»Ҙдј з»ҹз…ӨеҢ–е·Ҙе’ҢзҺ°д»Јз…ӨеҢ–е·Ҙдёәдё»пјҢйҮҚзӮ№еҸ‘еұ•з…ӨеҲ¶жІ№гҖҒз…ӨеҲ¶ж°”гҖҒз…ӨеҲ¶зғҜзғғгҖҒз…ӨеҲ¶д№ҷдәҢйҶҮзӯүдә§е“ҒгҖӮеұұиҘҝзңҒжӢҘжңү11дёӘз…ӨеҢ–е·Ҙдә§дёҡеӣӯеҢәпјҢдё»иҰҒеҲҶеёғеңЁеӨӘеҺҹгҖҒжҷӢдёӯгҖҒдёҙжұҫгҖҒеҗ•жўҒгҖҒеҝ»е·һзӯүең°гҖӮиҝҷдәӣеӣӯеҢәд»Ҙдј з»ҹз…ӨеҢ–е·Ҙе’Ңж–°еһӢз…ӨеҢ–е·Ҙдёәдё»пјҢйҮҚзӮ№еҸ‘еұ•з„ҰзӮӯгҖҒеҢ–иӮҘгҖҒеҗҲжҲҗж°Ёзӯүдј з»ҹз…ӨеҢ–е·Ҙдә§е“Ғе’Ңз…ӨеҲ¶зғҜзғғгҖҒз…ӨеҲ¶д№ҷдәҢйҶҮзӯүж–°еһӢз…ӨеҢ–е·Ҙдә§е“ҒгҖӮж–°з–Ҷең°еҢәд№ҹжңү8дёӘз…ӨеҢ–е·Ҙдә§дёҡеӣӯеҢәпјҢдё»иҰҒеҲҶеёғеңЁеҮҶдёңгҖҒйңҚе°”жһңж–Ҝзӯүең°гҖӮиҝҷдәӣеӣӯеҢәд»ҘзҺ°д»Јз…ӨеҢ–е·Ҙдёәдё»пјҢйҮҚзӮ№еҸ‘еұ•з…ӨеҲ¶жІ№гҖҒз…ӨеҲ¶ж°”гҖҒз…ӨеҲ¶зғҜзғғзӯүдә§е“ҒгҖӮйҷӨжӯӨд№ӢеӨ–пјҢжІіеҚ—гҖҒе®ҒеӨҸгҖҒеұұдёңе’ҢжІіеҢ—зӯүзңҒд»Ҫд№ҹеҲҶеҲ«жӢҘжңү2~7дёӘз…ӨеҢ–е·Ҙдә§дёҡеӣӯеҢәгҖӮиҝҷдәӣеӣӯеҢәдё»иҰҒеҲҶеёғеңЁеҗ„ең°еёӮзҡ„е·ҘдёҡеӣӯеҢәеҶ…пјҢд»Ҙдј з»ҹз…ӨеҢ–е·Ҙе’Ңж–°еһӢз…ӨеҢ–е·Ҙдёәдё»пјҢж¶үеҸҠзҡ„дә§е“ҒеҢ…жӢ¬з„ҰзӮӯгҖҒеҢ–иӮҘгҖҒеҗҲжҲҗж°ЁгҖҒз”ІйҶҮгҖҒйҶӢй…ёзӯүгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«жҲ‘еӣҪз…ӨеҢ–е·Ҙдә§дёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢжҲ‘еӣҪз…ӨеҢ–е·Ҙдә§дёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеүҚжҷҜеҲҶжһҗпјҢжҲ‘еӣҪз…ӨеҢ–е·Ҙдә§дёҡжҺҲдҝЎйЈҺйҷ©еҸҠжңәдјҡеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдә§дёҡдҫӣйңҖдёӨж—әпјҢдә§дёҡдә§иғҪжҢҒз»ӯжӢүй«ҳ [еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪз…ӨеҢ–е·ҘиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡз…ӨеҢ–е·ҘеёӮеңә规模жү©еӨ§пјҢдә§иғҪдә§йҮҸйҖҗе№ҙдёҠж¶Ё [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)