дёҖгҖҒдә§дёҡй“ҫ

зЈ·иӮҘд»ҘзЈ·дёәдё»иҰҒе…»еҲҶзҡ„иӮҘж–ҷгҖӮзЈ·иӮҘиӮҘж•Ҳзҡ„еӨ§е°ҸпјҲжҳҫи‘—зЁӢеәҰпјүе’Ңеҝ«ж…ўеҶіе®ҡдәҺзЈ·иӮҘдёӯжңүж•Ҳзҡ„еҗ«йҮҸгҖҒеңҹеЈӨжҖ§иҙЁгҖҒж–ҪиӮҘж–№жі•гҖҒдҪңзү©з§Қзұ»зӯүгҖӮеҗҲзҗҶж–Ҫз”ЁзЈ·иӮҘпјҢеҸҜеўһеҠ дҪңзү©дә§йҮҸпјҢж”№е–„дҪңзү©е“ҒиҙЁпјҢеҠ йҖҹи°·зұ»дҪңз”ЁеҲҶиҳ–е’ҢдҝғиҝӣзұҪзІ’йҘұж»ЎгҖӮ

зЈ·иӮҘдә§дёҡй“ҫдёҠжёёжҳҜжҢҮзЈ·зҹҝзҹігҖҒзЎ«зЈәгҖҒеҗҲжҲҗж°Ёзӯүз”ҹдә§еҺҹжқҗж–ҷпјҢдёӯжёёжҳҜжҢҮзЈ·иӮҘзҡ„з”ҹдә§пјҢдёӢжёёеә”з”Ёдё»иҰҒеҢ…жӢ¬зЁ»и°·гҖҒ蔬иҸңгҖҒж°ҙжһңзӯүз§ҚжӨҚйўҶеҹҹгҖӮ

зЈ·иӮҘдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёиЎҢдёҡеҲҶжһҗ

зЈ·зҹҝзҹід»ҘеҸҠзЎ«зЈәжҳҜзЈ·иӮҘдё»иҰҒзҡ„еҺҹжқҗж–ҷпјҢеӣ жӯӨзЈ·иӮҘеҸ—еҲ°иҝҷдёӨиҖ…дә§йҮҸзҡ„еҪұе“ҚиҫғеӨ§гҖӮиҖҢиҝ‘дәӣе№ҙжҲ‘еӣҪзЈ·зҹҝзҹідә§йҮҸе‘ҲзҺ°дёӢйҷҚзҡ„и¶ӢеҠҝгҖӮ2021е№ҙжҲ‘еӣҪзЈ·зҹҝзҹідә§йҮҸе®һзҺ°жӯЈеўһй•ҝпјҢеўһйҖҹиҫҫеҲ°15.7%пјҢдә§йҮҸиҫҫеҲ°10289.9дёҮеҗЁгҖӮ

2017-2021е№ҙдёӯеӣҪзЈ·зҹҝзҹідә§йҮҸеҸҠе…¶еўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзЈ·еӨҚиӮҘе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дҪңдёәзЈ·иӮҘз”ҹдә§еҸҰдёҖйҮҚиҰҒеҺҹжқҗж–ҷзЎ«зЈәпјҢд»ҘеүҚжҲ‘еӣҪеҜ№дәҺе…¶жӣҙеӨҡзҡ„жҳҜдҫқйқ иҝӣеҸЈгҖӮйҡҸзқҖжҲ‘еӣҪзЎ«зЈәдә§йҮҸдёҚж–ӯзҡ„еўһеҠ пјҢиҝӣеҸЈд№ҹйҡҸд№ӢдёӢйҷҚгҖӮ2021е№ҙпјҢжҲ‘еӣҪзЎ«зЈәзҡ„дә§йҮҸдёә849дёҮеҗЁпјҢиҝӣеҸЈйҮҸдёә853.5дёҮеҗЁпјҢе·®йўқд»…дёә4.5дёҮеҗЁгҖӮ

2017-2021е№ҙдёӯеӣҪзЎ«зЈәдә§йҮҸд»ҘеҸҠиҝӣеҸЈйҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзЈ·еӨҚиӮҘе·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЈ·иӮҘиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёиЎҢдёҡеҲҶжһҗ

1гҖҒдә§йҮҸ

зЈ·иӮҘзҡ„йңҖжұӮиҝ‘дәӣе№ҙе‘ҲзҺ°е…ҲдёӢйҷҚеҗҺдёҠж¶Ёзҡ„и¶ӢеҠҝпјҢжңҹй—ҙеҸ—еҲ°зҺҜдҝқж”ҝзӯ–д»ҘеҸҠз–«жғ…зҡ„еҶІеҮ»пјҢеҮәзҺ°дёӢйҷҚзҡ„жғ…еҶөпјҢдҪҶ2021е№ҙзЈ·иӮҘдә§йҮҸејҖе§ӢеӣһеҚҮпјҢ2021е№ҙзҡ„зЈ·иӮҘзҡ„дә§йҮҸдёә1684.4дёҮеҗЁпјҢжҜ”2020е№ҙж–°еўһ95.3дёҮеҗЁпјҢеўһйҖҹиҫҫеҲ°6%гҖӮ

2017-2021е№ҙдёӯеӣҪзЈ·иӮҘдә§йҮҸеҸҠе…¶еўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзЈ·еӨҚиӮҘе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒиЎҢдёҡж јеұҖ

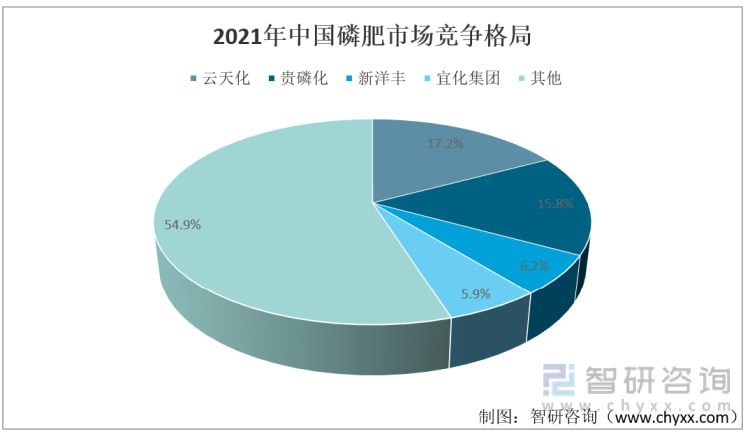

дә‘еӨ©еҢ–жҳҜзЈ·иӮҘиЎҢдёҡеҚ жҜ”жңҖеӨ§зҡ„дјҒдёҡпјҢеёӮеңәд»ҪйўқеҚ жҜ”иҫҫеҲ°17.2%пјҢе…¶ж¬ЎжҳҜиҙөзЈ·еҢ–д»ҘеҸҠж–°жҙӢдё°пјҢеёӮеңәд»ҪйўқеҚ жҜ”еҲҶеҲ«дёә15.8д»ҘеҸҠ6.2%гҖӮ

2021е№ҙдёӯеӣҪзЈ·иӮҘеёӮеңәз«һдәүж јеұҖ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

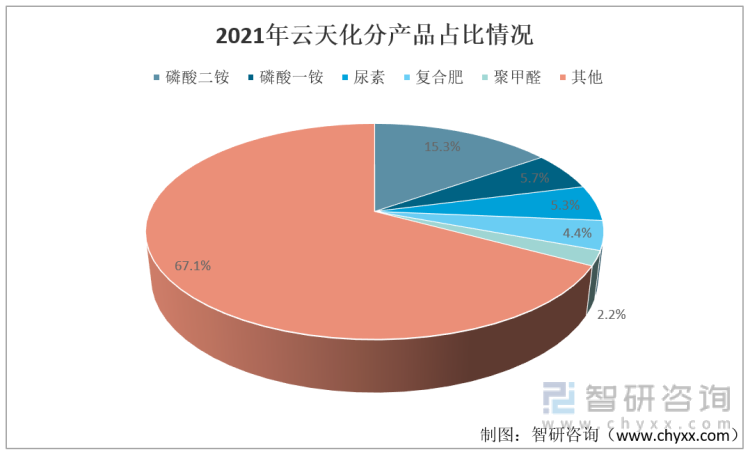

дә‘еӨ©еҢ–дё»иҰҒд»ҺдәӢиӮҘж–ҷеҸҠеҸҠзҺ°д»ЈеҶңдёҡгҖҒзЈ·зҹҝйҮҮйҖүгҖҒзІҫз»ҶеҢ–е·ҘгҖҒе•Ҷиҙёзү©жөҒзӯүж–№йқўзҡ„дёҡеҠЎгҖӮд»Һ2017-2021е№ҙдә‘еӨ©еҢ–жҖ»иҗҘдёҡ收е…ҘеӨ„дәҺзЁіжӯҘдёҠж¶Ёзҡ„и¶ӢеҠҝпјҢиҖҢдё”жҜҸе№ҙзҡ„иҗҘ收超иҝҮ500дәҝе…ғе…¶дёӯпјҢ2021е№ҙиҗҘдёҡ收е…ҘжӣҙжҳҜиҫҫеҲ°632.5дәҝе…ғпјҢ第дёҖж¬ЎзӘҒз ҙ600дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.4%гҖӮ

2017-2021е№ҙдә‘еӨ©еҢ–иҗҘдёҡ收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡдә‘еӨ©еҢ–е№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙдә‘еӨ©еҢ–дә§е“ҒеҲҶдёәзЈ·й…ёдәҢй“өгҖҒзЈ·й…ёдёҖй“өгҖҒе°ҝзҙ д»ҘеҸҠе…¶д»–дә§е“ҒгҖӮе…¶дёӯеҚ жҜ”жңҖеӨ§жҳҜзЈ·й…ёдәҢй“өпјҢжҜ”йҮҚиҫҫеҲ°15.3%пјҢзЈ·й…ёдёҖй“өеҚ жҜ”дёә5.7%гҖӮ

2021е№ҙдә‘еӨ©еҢ–еҲҶдә§е“ҒеҚ жҜ”жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдә‘еӨ©еҢ–е№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёиЎҢдёҡеҲҶжһҗ

зІ®йЈҹзӯүдҪңзү©з§ҚжӨҚжҳҜзЈ·иӮҘжңҖдё»иҰҒзҡ„йңҖжұӮйўҶеҹҹпјҢж•…е…¶з§ҚжӨҚйқўз§ҜзӣҙжҺҘеҪұе“ҚзЈ·иӮҘзҡ„йңҖжұӮгҖӮжҲ‘еӣҪзҡ„зІ®йЈҹдҪңзү©з§ҚжӨҚйқўз§Ҝе‘ҲзҺ°еҮәе…ҲдёӢйҷҚеҗҺдёҠеҚҮзҡ„и¶ӢеҠҝпјҢеҺҹеӣ еңЁдәҺпјҡе…Ҳз»ҸеҺҶдәҶз§ҚжӨҚз»“жһ„зҡ„и°ғж•ҙпјҢ然еҗҺз»ҸеҺҶдәҶж”ҝзӯ–иЎҘиҙҙзҡ„иҝҮзЁӢгҖӮ2021е№ҙжҲ‘еӣҪзҡ„зІ®йЈҹдҪңзү©з§ҚжӨҚйқўз§Ҝдёә117630еҚғе…¬йЎ·пјҢеўһйҖҹдёә0.7%гҖӮ

2017-2021е№ҙдёӯеӣҪзІ®йЈҹдҪңзү©з§ҚжӨҚйқўз§Ҝ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЈ·иӮҘиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзЈ·иӮҘиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзЈ·иӮҘиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪзЈ·зҹҝиө„жәҗдёҺзЈ·иӮҘе·ҘдёҡиҝҗиЎҢжҖҒеҠҝеҲҶжһҗпјҢ 2024-2030е№ҙдёӯеӣҪзЈ·иӮҘдә§дёҡиҝҗиЎҢи¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ 2024-2030е№ҙдёӯеӣҪзЈ·иӮҘдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзЈ·иӮҘдҫӣйңҖе’ҢиҝӣеҮәеҸЈзҺ°зҠ¶еҲҶжһҗпјҢдёҠжёёжҲҗжң¬еўһй•ҝиЎҢдёҡжүҝеҺӢпјҢдёӢжёёйңҖжұӮдёӢиЎҢдјҒдёҡеўһ收дёҚеўһеҲ©[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзЈ·иӮҘиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡзЈ·иӮҘдә§йҮҸйҖҗжёҗеӣһеҚҮ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)