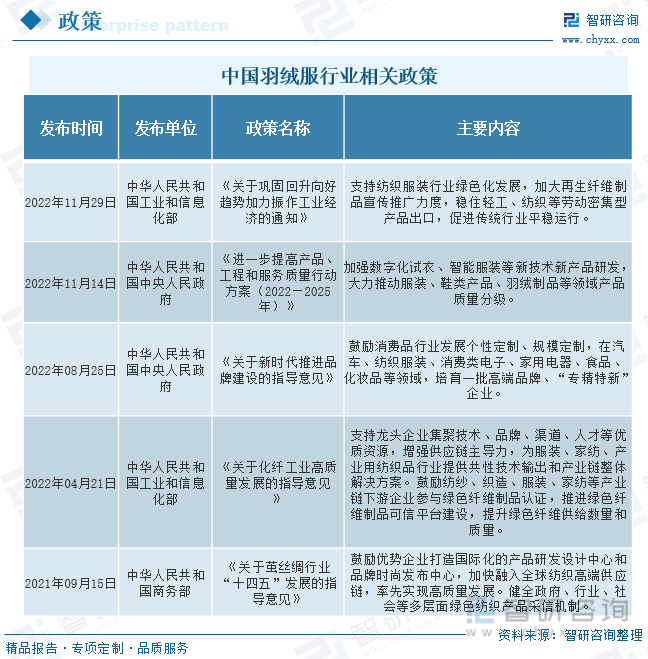

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡйҡҸзқҖж”ҝзӯ–зҡ„ж”ҜжҢҒе’Ңдәә们收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳпјҢзҫҪз»’жңҚиЎҢдёҡеҗ‘еҘҪеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺЁиҝӣжңҚиЈ…гҖҒзәәз»ҮиЎҢдёҡзҡ„еҸ‘еұ•пјҢиҖҢзҫҪз»’жңҚиЎҢдёҡеұһдәҺжңҚиЈ…иЎҢдёҡпјҢд№ҹеҸ—еҲ°еӣҪ家дә§дёҡж”ҝзӯ–зҡ„йј“еҠұе’Ңж”ҜжҢҒгҖӮеңЁгҖҠе…ідәҺж–°ж—¶д»ЈжҺЁиҝӣе“ҒзүҢе»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯпјҢжҳҺзЎ®жҸҗеҮәйј“еҠұж¶Ҳиҙ№е“ҒиЎҢдёҡеҸ‘еұ•дёӘжҖ§еҲ¶е®ҡгҖҒ规模е®ҡеҲ¶пјҢеңЁжұҪиҪҰгҖҒзәәз»ҮжңҚиЈ…гҖҒж¶Ҳиҙ№зұ»з”өеӯҗгҖҒ家用з”өеҷЁгҖҒйЈҹе“ҒгҖҒеҢ–еҰҶе“ҒзӯүйўҶеҹҹпјҢеҹ№иӮІдёҖжү№й«ҳз«Ҝе“ҒзүҢгҖҒвҖңдё“зІҫзү№зІҫвҖқдјҒдёҡпјҢеҗҢж—¶пјҢеңЁеӣҪ家жҸҗеҖЎзҺҜдҝқзҡ„иғҢжҷҜдёӢпјҢз”ұдәҺжңҚиЈ…иЎҢдёҡеҲ¶йҖ иҝҮзЁӢе®№жҳ“йҖ жҲҗзҺҜеўғжұЎжҹ“пјҢдёәжӯӨпјҢжҲ‘еӣҪд№ҹжҸҗеҮәйғЁеҲҶж”ҝзӯ–йј“еҠұдјҒдёҡеҗ‘з»ҝиүІеҢ–еҸ‘еұ•гҖӮйҡҸзқҖз»ҸжөҺзҡ„дёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙд№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢзҫҪз»’жңҚдҪңдёәдәә们иҝҮеҶ¬зҡ„еҝ…еӨҮзү©е“ҒпјҢе…¶ж¶Ҳиҙ№д№ҹе°Ҷеҫ—еҲ°еўһй•ҝгҖӮ

дәҢгҖҒдә§дёҡй“ҫпјҡеҺҹжқҗж–ҷжҲҗжң¬еўһеҠ пјҢеҜјиҮҙзҫҪз»’жңҚд»·ж јдёҠж¶Ё

зӣ®еүҚжҲ‘еӣҪзҫҪз»’жңҚеҲ¶йҖ дё»иҰҒд»ҺдёҠжёёеҜ№жҺҘз”ҹдә§зҫҪз»’жңҚзӣёе…іеҺҹжқҗж–ҷзҡ„дјҒдёҡпјҢеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬й№…з»’гҖҒйёӯз»’д»ҘеҸҠдёҖдәӣж¶ӮеұӮз»Үзү©зӯүзӯүпјҢдёӯжёёзҺҜиҠӮдёҖиҲ¬з”ұдјҒдёҡиҮӘе·ұиҝӣиЎҢеҠ е·ҘгҖҒеҲ¶йҖ жҲҗе“ҒпјҢеҶҚиҝҗиҫ“еҲ°дёӢжёёзҺҜиҠӮиҝӣиЎҢе”®еҚ–пјҢжңҖз»Ҳи§ҰеҸҠеҲ°ж¶Ҳиҙ№иҖ…пјҢиҖҢеңЁзҺҜеўғдҝқжҠӨж”ҝзӯ–и¶ӢдёҘзҡ„иғҢжҷҜдёӢпјҢз”ұдәҺзҫҪз»’еңЁеҠ е·ҘиҝҮзЁӢдёӯжұЎжҹ“иҫғй«ҳпјҢеӨ§йғЁеҲҶдёҚеҗҲ规дјҒдёҡйҖҗжёҗеҮҸе°‘пјҢж•ҙдҪ“зҫҪз»’дҫӣз»ҷеҮҸе°‘зҡ„еҗҢж—¶д»·ж јдёҠж¶ЁпјҢеңЁдёҖе®ҡзЁӢеәҰеҜјиҮҙзҫҪз»’жңҚд»·ж јдёҠж¶ЁгҖӮ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡзҫҪз»’жңҚиЎҢдёҡеҗ‘й«ҳз«ҜеҢ–еҸ‘еұ•пјҢеёӮеңәеүҚжҷҜе№ҝйҳ”

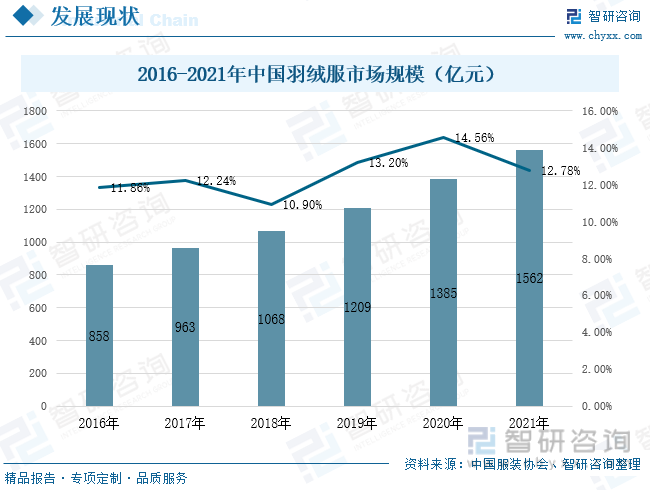

иҝ‘е№ҙжқҘзҫҪз»’жңҚз”ҹдә§жҲҗжң¬жҢҒз»ӯиө°й«ҳпјҢеҸҰдёҖж–№йқўпјҢеӨҙйғЁе“ҒзүҢзҡ„й«ҳз«ҜеҢ–жҲҳз•Ҙд№ҹжҺЁй«ҳдәҶзҫҪз»’жңҚд»·ж јгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжҲ‘еӣҪзҫҪз»’жңҚеёӮеңә规模еўһйҖҹеҸҜи§Ӯдё”зЁіе®ҡпјҢд»Һ2016е№ҙзҡ„858дәҝе…ғдёҠеҚҮеҲ°2021е№ҙзҡ„1562дәҝе…ғпјҢеўһй•ҝйҖҹеәҰеқҮдҝқжҢҒ10%д»ҘдёҠгҖӮз”ұжӯӨеҸҜи§ҒпјҢдёӯеӣҪзҫҪз»’жңҚеёӮеңәеүҚжҷҜеҸҜи§ӮгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡжҺЁеҠЁзҫҪз»’жңҚеҲ¶е“Ғеҗ‘й«ҳиҙЁйҮҸгҖҒй«ҳж—¶е°ҡеҸ‘еұ•пјҢжҸҗеҚҮиЎҢдёҡеёӮеңәз©әй—ҙ

еңЁж”ҝзӯ–зҡ„жҢҮеј•дёӢпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§ӢжіЁйҮҚжҷәиғҪеҢ–ж”№йҖ пјҢеҪўжҲҗжңүеәҸз«һдәүгҖҒй«ҳиҙЁйҮҸеҝ«йҖҹеҸ‘еұ•зҡ„еұҖйқўгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢд»ҘеҸҠзҫҪз»’дә§е“Ғзҡ„иҙЁйҮҸе’ҢеҠҹиғҪдёҚж–ӯеҚҮзә§пјҢзҫҪз»’жңҚдә§е“ҒеёӮеңәйңҖжұӮе°Ҷзӣёеә”ең°дёҚж–ӯжҸҗеҚҮпјҢеёӮеңә规模е°ҶжҢҒз»ӯжү©еӨ§гҖӮзү№еҲ«жҳҜеңЁж¶Ҳиҙ№еҚҮзә§зҡ„иғҢжҷҜдёӢпјҢж¶Ҳиҙ№иҖ…еҜ№зҫҪз»’еҲ¶е“Ғж—¶е°ҡжҖ§еҸҠеҠҹиғҪжҖ§дҪ“йӘҢиҜүжұӮдёҚж–ӯзҡ„жҸҗеҚҮпјҢеңЁдҝқжҡ–зҡ„еҗҢж—¶иҰҒеҒҡеҲ°иҪ»и–„пјҢж¶Ҳиҙ№еҚҮзә§йңҖжұӮзҡ„еҸҳеҢ–дҪҝеҫ—й«ҳи§„ж јзҫҪз»’дә§е“ҒжҲҗдёәжңӘжқҘеёӮеңәйңҖжұӮзҡ„йҮҚзӮ№гҖӮ

е…ій”®иҜҚпјҡзҫҪз»’жңҚдә§дёҡй“ҫгҖҒзҫҪз»’жңҚиЎҢдёҡзҺ°зҠ¶гҖҒзҫҪз»’жңҚеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡйҡҸзқҖж”ҝзӯ–зҡ„ж”ҜжҢҒе’Ңдәә们收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳпјҢзҫҪз»’жңҚиЎҢдёҡеҗ‘еҘҪеҸ‘еұ•

зҫҪз»’жңҚеҶ…е……зҫҪз»’еЎ«ж–ҷзҡ„дёҠиЎЈпјҢеӨ–еҪўеәһеӨ§еңҶж¶ҰгҖӮзҫҪз»’жңҚдёҖиҲ¬йёӯз»’йҮҸеҚ дёҖеҚҠд»ҘдёҠпјҢеҗҢж—¶еҸҜд»Ҙж··жқӮдёҖдәӣз»Ҷе°Ҹзҡ„зҫҪжҜӣпјҢе°Ҷйёӯз»’жё…жҙ—е№ІеҮҖпјҢз»Ҹй«ҳжё©ж¶ҲжҜ’пјҢд№ӢеҗҺеЎ«е……еңЁиЎЈжңҚдёӯе°ұжҳҜзҫҪз»’жңҚдәҶгҖӮ зҫҪз»’жңҚдҝқжҡ–жҖ§жңҖеҘҪгҖӮеӨҡдёәеҜ’еҶ·ең°еҢәзҡ„дәә们з©ҝзқҖпјҢд№ҹдёәжһҒең°иҖғеҜҹдәәе‘ҳжүҖеёёз”ЁгҖӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺЁиҝӣжңҚиЈ…гҖҒзәәз»ҮиЎҢдёҡзҡ„еҸ‘еұ•пјҢиҖҢзҫҪз»’жңҚиЎҢдёҡеұһдәҺжңҚиЈ…иЎҢдёҡпјҢд№ҹеҸ—еҲ°еӣҪ家дә§дёҡж”ҝзӯ–зҡ„йј“еҠұе’Ңж”ҜжҢҒгҖӮеңЁ2022е№ҙдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдёӯеӨ®дәәж°‘ж”ҝеәңеҸ‘еёғзҡ„гҖҠе…ідәҺж–°ж—¶д»ЈжҺЁиҝӣе“ҒзүҢе»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯпјҢжҳҺзЎ®жҸҗеҮәйј“еҠұж¶Ҳиҙ№е“ҒиЎҢдёҡеҸ‘еұ•дёӘжҖ§еҲ¶е®ҡгҖҒ规模е®ҡеҲ¶пјҢеңЁжұҪиҪҰгҖҒзәәз»ҮжңҚиЈ…гҖҒж¶Ҳиҙ№зұ»з”өеӯҗгҖҒ家用з”өеҷЁгҖҒйЈҹе“ҒгҖҒеҢ–еҰҶе“ҒзӯүйўҶеҹҹпјҢеҹ№иӮІдёҖжү№й«ҳз«Ҝе“ҒзүҢгҖҒвҖңдё“зІҫзү№зІҫвҖқдјҒдёҡгҖӮеҗҢж—¶пјҢеңЁеӣҪ家жҸҗеҖЎзҺҜдҝқзҡ„иғҢжҷҜдёӢпјҢз”ұдәҺжңҚиЈ…иЎҢдёҡеҲ¶йҖ иҝҮзЁӢе®№жҳ“йҖ жҲҗзҺҜеўғжұЎжҹ“пјҢдёәжӯӨпјҢжҲ‘еӣҪд№ҹжҸҗеҮәйғЁеҲҶж”ҝзӯ–йј“еҠұдјҒдёҡеҗ‘з»ҝиүІеҢ–еҸ‘еұ•пјҢеңЁгҖҠе…ідәҺе·©еӣәеӣһеҚҮеҗ‘еҘҪи¶ӢеҠҝеҠ еҠӣжҢҜдҪңе·Ҙдёҡз»ҸжөҺзҡ„йҖҡзҹҘгҖӢдёӯпјҢе°ұжҸҗеҮәиҰҒж”ҜжҢҒзәәз»ҮжңҚиЈ…иЎҢдёҡз»ҝиүІеҢ–еҸ‘еұ•пјҢеҠ еӨ§еҶҚз”ҹзәӨз»ҙеҲ¶е“Ғе®Јдј жҺЁе№ҝеҠӣеәҰпјҢзЁідҪҸиҪ»е·ҘгҖҒзәәз»ҮзӯүеҠіеҠЁеҜҶйӣҶеһӢдә§е“ҒеҮәеҸЈпјҢдҝғиҝӣдј з»ҹиЎҢдёҡе№ізЁіиҝҗиЎҢгҖӮ

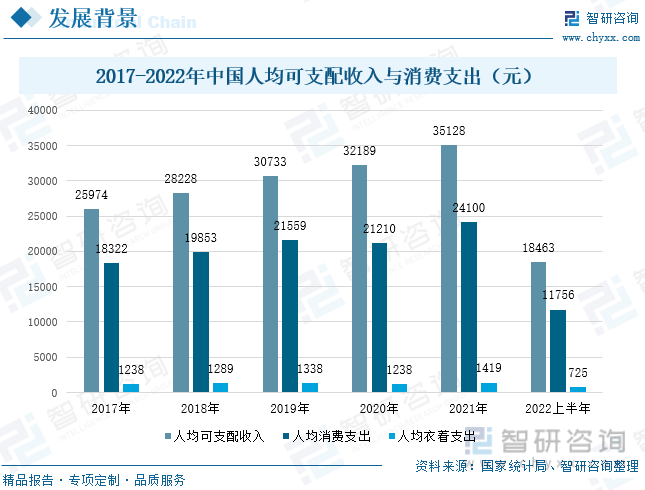

йҡҸзқҖз»ҸжөҺзҡ„дёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙд№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢ2017-2021е№ҙй—ҙпјҢжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙд»Һ25974е…ғеўһеҠ еҲ°35128е…ғпјҢдёәдәә们зҡ„ж¶Ҳиҙ№жҸҗдҫӣе·ЁеӨ§зҡ„ж”Ҝж’‘пјҢд»Һ2017еҲ°2021е№ҙжҲ‘еӣҪдәәеқҮж¶Ҳиҙ№ж”ҜеҮәд»Һ18322е…ғеўһеҠ еҲ°24100е…ғпјҢе…¶дёӯдәәеқҮиЎЈзқҖж”ҜеҮәж•ҙдҪ“дёҠд№ҹеӨ„дәҺеўһй•ҝзҠ¶жҖҒпјҢйў„и®Ў2022е№ҙдәәеқҮиЎЈзқҖж”ҜеҮәи¶…иҝҮ2021е№ҙзҡ„1419е…ғпјҢзҫҪз»’жңҚдҪңдёәдәә们иҝҮеҶ¬зҡ„еҝ…еӨҮзү©е“ҒпјҢе…¶ж¶Ҳиҙ№д№ҹе°Ҷеҫ—еҲ°еўһй•ҝгҖӮ

дәҢгҖҒдә§дёҡй“ҫпјҡеҺҹжқҗж–ҷжҲҗжң¬еўһеҠ пјҢеҜјиҮҙзҫҪз»’жңҚд»·ж јдёҠж¶Ё

зӣ®еүҚжҲ‘еӣҪзҫҪз»’жңҚиЎҢдёҡд»ҘеҲ¶йҖ е•Ҷе“ҒзүҢжЁЎејҸдёәдё»пјҢдјҒдёҡеңЁз”ҹдә§гҖҒжҲҗжң¬жҺ§еҲ¶гҖҒз®ЎзҗҶгҖҒе“ҒзүҢжҺЁе№ҝгҖҒй”Җе”®жё йҒ“зӯүж–№йқўе…ЁйқўиҙҹиҙЈгҖӮеҰӮеӣҫжүҖзӨәпјҢдё»иҰҒд»ҺдёҠжёёеҜ№жҺҘз”ҹдә§зҫҪз»’жңҚзӣёе…іеҺҹжқҗж–ҷзҡ„дјҒдёҡпјҢеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬й№…з»’гҖҒйёӯз»’д»ҘеҸҠдёҖдәӣж¶ӮеұӮз»Үзү©зӯүзӯүпјҢдёӯжёёзҺҜиҠӮдёҖиҲ¬з”ұдјҒдёҡиҮӘе·ұиҝӣиЎҢеҠ е·ҘгҖҒеҲ¶йҖ жҲҗе“ҒпјҢеҶҚиҝҗиҫ“еҲ°дёӢжёёзҺҜиҠӮиҝӣиЎҢе”®еҚ–пјҢжңҖз»Ҳи§ҰеҸҠеҲ°ж¶Ҳиҙ№иҖ…пјҢиҖҢдёӢжёёзҺҜиҠӮдё»иҰҒжҳҜжҢҮдёҖдәӣжңҚиЈ…дё“еҚ–еә—гҖҒе•ҶеңәгҖҒз”өе•Ҷе№іеҸ°зӯүзӯүгҖӮ

зҫҪз»’жңҚдә§дёҡй“ҫдёҠжёёзҺҜиҠӮдё»иҰҒеҢ…жӢ¬зҫҪз»’е’Ңж¶ӮеұӮз»Үзү©пјҢе…¶дёӯзҫҪз»’жҳҜзҫҪз»’жңҚдё»иҰҒзҡ„з”ҹдә§еҺҹжқҗж–ҷпјҢдё»иҰҒеҢ…жӢ¬й№…з»’гҖҒйёӯз»’пјҢжҚ®з»ҹи®ЎпјҢдёӯеӣҪй№…йёӯеҮәж ҸйҮҸеқҮдҝқжҢҒе№ізЁізҠ¶жҖҒпјҢ2020е№ҙдёӯеӣҪй№…еҮәж ҸйҮҸдёә3.13дәҝеҸӘпјҢйёӯеӯҗзҡ„еҮәж ҸйҮҸдёә6.83дәҝеҸӘпјҢд»ҺиҖҢдҝқиҜҒй№…з»’гҖҒйёӯз»’иҫғдёәзЁіе®ҡзҡ„дҫӣеә”йҮҸгҖӮ

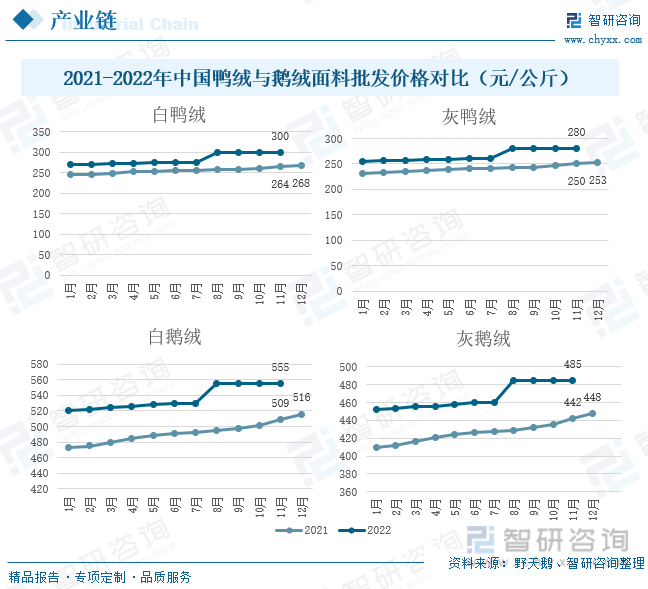

е°ұиҝ‘дёӨе№ҙжқҘзңӢпјҢ2022е№ҙзҡ„зҫҪз»’йқўж–ҷжү№еҸ‘д»·ж јй«ҳдәҺ2021е№ҙпјҢиҝҷдё»иҰҒжҳҜеӣ дёәзҫҪз»’еңЁеҠ е·ҘиҝҮзЁӢдёӯжұЎжҹ“иҫғй«ҳпјҢзҺҜеўғдҝқжҠӨж”ҝзӯ–и¶ӢдёҘзҡ„иғҢжҷҜдёӢпјҢеӨ§йғЁеҲҶдёҚеҗҲ规дјҒдёҡйҖҗжёҗеҮҸе°‘пјҢж•ҙдҪ“зҫҪз»’дҫӣз»ҷеҮҸе°‘зҡ„еҗҢж—¶д»·ж јдёҠж¶ЁпјҢеңЁдёҖе®ҡзЁӢеәҰеҜјиҮҙзҫҪз»’жңҚд»·ж јдёҠж¶ЁгҖӮд»ҺдёҚеҗҢжқҘжәҗжқҘзңӢпјҢй№…з»’жңөз»’жӣҙеӨ§гҖҒжӣҙ蓬жқҫпјҢдҝқжҡ–жҖ§жӣҙеҘҪпјҢе…¶д»·ж јдёҺйёӯз»’зӣёжҜ”иҫғй«ҳгҖӮд»ҺйўңиүІжқҘзңӢпјҢзҷҪиүІзҡ„зҫҪз»’зЁҚиҙөпјҢеӣ дёәзҷҪиүІдёҚз®ЎеңЁжө…иүІиҝҳжҳҜж·ұиүІзҡ„йқўж–ҷйҮҢйқўйғҪдёҚйҖҸиүІпјҢе…¶зәӨз»ҙз»„з»ҮзӣёеҜ№иҖҢиЁҖиҫғз»ҶгҖҒиҪҜгҖҒй•ҝгҖҒзәӨз»ҙй•ҝдҪҝ其蓬жқҫеәҰжӣҙеҘҪпјҢжӣҙе®№жҳ“дҝқжҡ–гҖӮ

пјҲжіЁпјҡ2022е№ҙ11жңҲж•°жҚ®дёә2022е№ҙ11жңҲ19ж—Ҙж•°жҚ®пјү

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҫҪз»’жңҚиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡзҫҪз»’жңҚиЎҢдёҡеҗ‘й«ҳз«ҜеҢ–еҸ‘еұ•пјҢеёӮеңәеүҚжҷҜе№ҝйҳ”

1гҖҒдә§е“Ғеҗ‘й«ҳз«ҜеҢ–еҸ‘еұ•пјҢеёӮеңә规模дёҚж–ӯжү©еӨ§

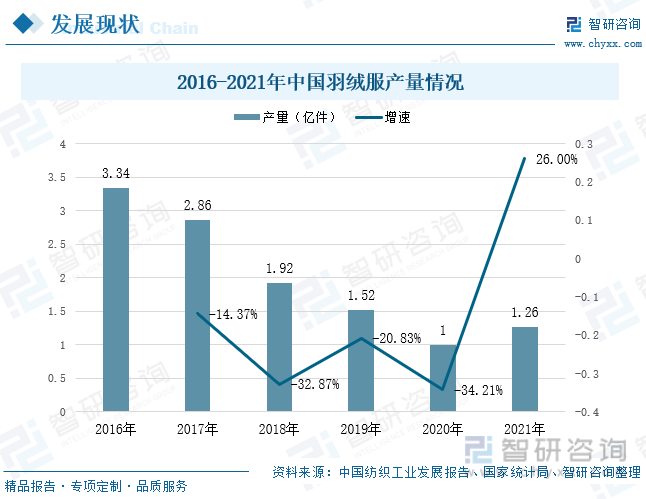

д»Һ2016еҲ°2021е№ҙпјҢзҫҪз»’жңҚдә§йҮҸж•ҙдҪ“е‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢиҝҷдё»иҰҒеҸ—дёҠжёёеҺҹжқҗж–ҷд»·ж јдёҠеҚҮпјҢзӣёе…ідә§дёҡдјҒдёҡж•°йҮҸеҮҸе°‘зҡ„еҪұе“ҚпјҢ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢеўһйҖҹеҗҢжҜ”дёӢйҷҚ34.21%пјҢ2021е№ҙз–«жғ…жңүжүҖзј“и§ЈпјҢеӣҪеҶ…ж¶Ҳиҙ№е‘ҲзҺ°жҠҘеӨҚејҸеўһй•ҝпјҢеҠ д№ӢеӣҪеӨ–з–«жғ…жҢҒз»ӯеҮәеҸЈйңҖжұӮеўһй•ҝпјҢзҫҪз»’жңҚдә§йҮҸе°Ҹе№…еәҰеӣһеҚҮпјҢиҫҫ1.26дәҝ件гҖӮ

жҚ®з»ҹи®ЎпјҢ2016-2020е№ҙзҫҪз»’жңҚеёӮеңәеҚ•д»·йҖҗе№ҙдёҠеҚҮпјҢеҲ°2020е№ҙзҫҪз»’жңҚеёӮеңәеҚ•д»·иҫҫеҲ°дәҶ656е…ғпјҢиҫғ2019е№ҙдёҠеҚҮдәҶ11.95дёӘзҷҫеҲҶзӮ№пјҢжңҖзӣҙжҺҘзҡ„еҺҹеӣ жҳҜпјҢиҝ‘е№ҙжқҘзҫҪз»’жңҚз”ҹдә§жҲҗжң¬жҢҒз»ӯиө°й«ҳпјҢеҸҰдёҖж–№йқўпјҢеӨҙйғЁе“ҒзүҢзҡ„й«ҳз«ҜеҢ–жҲҳз•Ҙд№ҹжҺЁй«ҳдәҶзҫҪз»’жңҚд»·ж јгҖӮ

зҫҪз»’жңҚдҪңдёәдәә们еҫЎеҜ’зҡ„еҝ…еӨҮзү©е“ҒпјҢиҷҪ然жҲ‘еӣҪзҫҪз»’жңҚж•ҙдҪ“дә§йҮҸжҢҒз»ӯдёӢйҷҚпјҢдҪҶеқҮд»·жҢҒз»ӯдёҠж¶ЁиғҢжҷҜдёӢпјҢжҲ‘еӣҪзҫҪз»’жңҚеёӮеңә规模еўһйҖҹеҸҜи§Ӯдё”зЁіе®ҡпјҢд»Һ2016е№ҙзҡ„858дәҝе…ғдёҠеҚҮеҲ°2021е№ҙзҡ„1562дәҝе…ғпјҢеўһй•ҝйҖҹеәҰеқҮдҝқжҢҒ10%д»ҘдёҠгҖӮз”ұжӯӨеҸҜи§ҒпјҢдёӯеӣҪзҫҪз»’жңҚеёӮеңәеүҚжҷҜеҸҜи§ӮгҖӮ

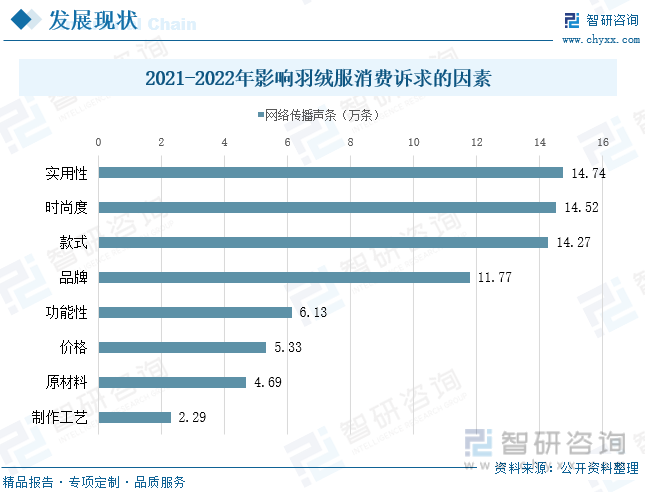

2гҖҒж¶Ҳиҙ№иҖ…иҝҪжұӮй«ҳе“ҒиҙЁпјҢй«ҳж—¶е°ҡзҡ„дә§е“Ғ

еҪұе“ҚзҫҪз»’жңҚй”ҖйҮҸзҡ„еӣ зҙ жңүеҫҲеӨҡпјҢдё»иҰҒеҢ…жӢ¬е®һз”ЁжҖ§гҖҒж—¶е°ҡеәҰгҖҒж¬ҫејҸгҖҒе“ҒзүҢзӯүзӯүпјҢе…¶дёӯе®һз”ЁжҖ§жҳҜж¶Ҳиҙ№иҖ…жңҖдёәе…іеҝғзҡ„еӣ зҙ пјҢзҫҪз»’жңҚдҪңдёәеҫЎеҜ’зү©е“ҒпјҢжңҖйҮҚиҰҒзҡ„е°ұжҳҜдҝқжҡ–еҠҹиғҪпјҢе…¶ж¬ЎпјҢз”ұдәҺдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢиҝҪжұӮжӣҙй«ҳе“ҒиҙЁзҡ„йңҖжұӮпјҢеҜ№ж—¶е°ҡзҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶ҠжіЁйҮҚгҖӮ

пјҲжіЁпјҡз»ҹи®Ўж—¶й—ҙдёә2021е№ҙ12жңҲ-2022е№ҙ2жңҲпјү

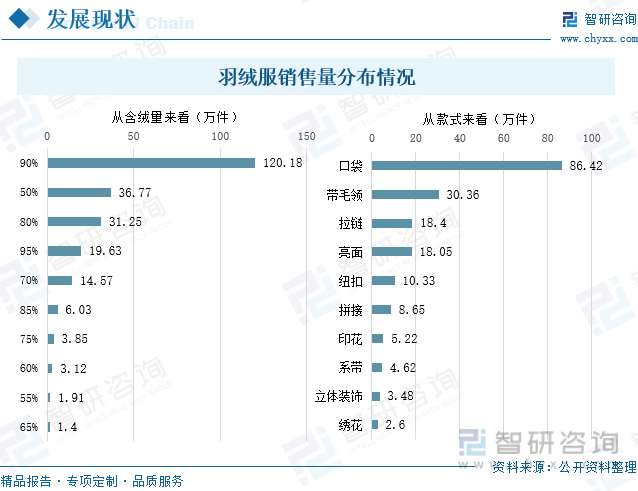

д»Һеҗ«з»’йҮҸжқҘзңӢпјҢ90%зҡ„еҗ«з»’йҮҸз”ұдәҺдҝқжҡ–жҖ§жӣҙејәиҖҢеҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗпјҢй”Җе”®йҮҸиҫҫеҲ°дәҶ120.18дёҮ件пјҢиҝңеӨ§дәҺ90%д»ҘдёӢй”Җе”®йҮҸзҡ„жҖ»е’ҢгҖӮд»Һж¬ҫејҸжқҘзңӢпјҢжңүеҸЈиўӢгҖҒжҜӣйўҶгҖҒжӢүй“ҫе…ғзҙ зҡ„зҫҪз»’жңҚй”Җе”®йҮҸжҺ’иЎҢеүҚдёүпјҢеҲҶеҲ«дёә86.42дёҮ件гҖҒ30.36дёҮ件гҖҒ18.4дёҮ件пјҢдә®йқўзҫҪз»’жңҚзҙ§йҡҸе…¶еҗҺпјҢй”Җе”®йҮҸдёә18.05дёҮ件пјҢеҗҺиҖ…иҖҗи„Ҹе…Қжҙ—пјҢеёӮеңәжҪңеҠӣиҫғеӨ§гҖӮ

пјҲжіЁпјҡжӯӨеӨ„ж ·жң¬д»ҘзҫҪз»’жңҚдёәе…ій”®иҜҚзҡ„д№қдёҮдҪҷжқЎдә§е“ҒпјҢй”ҖйҮҸдёә2021е№ҙ11жңҲ19ж—Ҙ-2021е№ҙ12жңҲ19ж—Ҙзҡ„й”ҖйҮҸпјү

3гҖҒдјҒдёҡиҗҘдёҡ收е…ҘжҢҒз»ӯиө°й«ҳпјҢжӣҙеҠ жіЁйҮҚй«ҳж•Ҳеә—й“әе»әи®ҫ

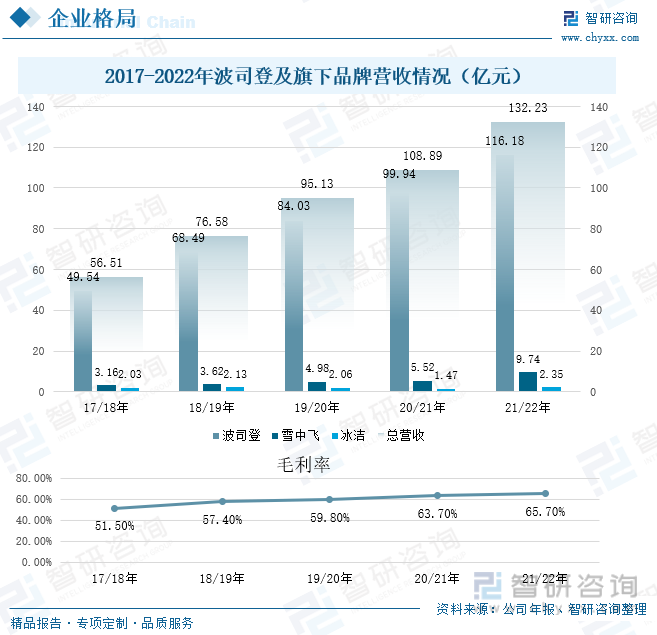

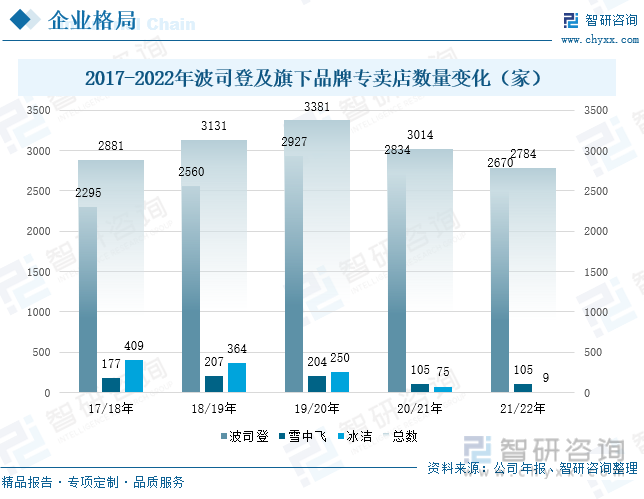

жіўеҸёзҷ»дҪңдёәеӣҪеҶ…зҫҪз»’жңҚдёӯй«ҳз«ҜйҫҷеӨҙдјҒдёҡпјҢж——дёӢе“ҒзүҢжңүжіўеҸёзҷ»гҖҒйӣӘдёӯйЈһе’ҢеҶ°жҙҒзӯүпјҢжҚ®з»ҹи®ЎпјҢ2017-2022е№ҙжіўеҸёзҷ»ж•ҙдҪ“иҗҘдёҡ收е…Ҙе‘ҲзҺ°дёҚж–ӯеўһй•ҝзҡ„зҠ¶жҖҒпјҢ21/22е№ҙиҙўе№ҙиҗҘдёҡ收е…Ҙдёә132.23дәҝе…ғпјҢе…¶дёӯжіўеҸёзҷ»еҚ жҜ”жңҖеӨ§пјҢдёә87.8%пјҢйӣӘдёӯйЈһиҗҘдёҡ收е…Ҙд№ҹеӨ„дәҺдёҠеҚҮжҖҒеҠҝпјҢеңЁ21/22е№ҙиҙўе№ҙиҗҘдёҡ收е…ҘиҫҫеҲ°дәҶ9.74дәҝе…ғпјҢиҖҢеҶ°жҙҒеңЁ2020е№ҙеҸ—еҲ°з–«жғ…еҶІеҮ»пјҢиҗҘдёҡ收е…ҘдёӢйҷҚжҳҺжҳҫгҖӮд»ҺжҜӣеҲ©зҺҮжқҘзңӢпјҢ2017-2022е№ҙжіўеҸёзҷ»зҡ„жҜӣеҲ©зҺҮеңЁ50%д»ҘдёҠпјҢдё”е‘ҲзҺ°дёҠжө®и¶ӢеҠҝгҖӮ

2017-2022е№ҙжіўеҸёзҷ»дё“еҚ–еә—ж•°йҮҸе‘ҲзҺ°е…ҲдёҠеҚҮеҗҺдёӢйҷҚзҡ„и¶ӢеҠҝпјҢйҰ–е…ҲжҳҜеӣ дёәеҸ—з–«жғ…зҲҶеҸ‘зҡ„еҪұе“ҚпјҢзәҝдёӢй—Ёеә—з»ҸиҗҘеҸ—йҳ»пјҢе…¶ж¬ЎпјҢжіўеҸёзҷ»дёәдјҳеҢ–йӣ¶е”®зҪ‘з»ңпјҢе…ій—ӯдҪҺж•Ҳеә—й“әпјҢд»ҘжҸҗеҚҮеә—й“әиҙЁйҮҸгҖӮеңЁ20/21е№ҙиҙўе№ҙдёӯпјҢжіўеҸёзҷ»дё“еҚ–еә—ж•°йҮҸдёә3014家пјҢе…¶дёӯиҮӘиҗҘеә—дёә1084家пјҢиҫғдёҠдёҖе№ҙеўһеҠ 24家пјҢиҖҢ第дёүж–№з»Ҹй”Җе•Ҷз»ҸиҗҘзҡ„еә—й“әдёә1930家пјҢиҫғдёҠдёҖе№ҙеҮҸе°‘391家гҖӮйҖҡиҝҮејҖеӨ§еә—пјҢе…іе°Ҹеә—зҡ„ж–№ејҸпјҢжіўеҸёзҷ»еҸҜд»ҘеңЁиҙӯзү©дёӯеҝғгҖҒж—¶е°ҡзҷҫиҙ§гҖҒж ёеҝғе•ҶеңҲй“әи®ҫжӣҙй«ҳиҙЁйҮҸзҡ„й—Ёеә—гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡжҺЁеҠЁзҫҪз»’жңҚеҲ¶е“Ғеҗ‘й«ҳиҙЁйҮҸгҖҒй«ҳж—¶е°ҡеҸ‘еұ•пјҢжҸҗеҚҮиЎҢдёҡеёӮеңәз©әй—ҙ

1гҖҒж”ҝзӯ–ж”ҜжҢҒиЎҢдёҡеҗ‘жҷәиғҪеҢ–ж–№еҗ‘еҸ‘еұ•

еӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒеҜ№зҫҪз»’жңҚиЎҢдёҡзҡ„еҸ‘еұ•е…·жңүжҢҮеҜјж„Ҹд№үпјҢеңЁгҖҠиҝӣдёҖжӯҘжҸҗй«ҳдә§е“ҒгҖҒе·ҘзЁӢе’ҢжңҚеҠЎиҙЁйҮҸиЎҢеҠЁж–№жЎҲпјҲ2022вҖ”2025е№ҙпјүгҖӢдёӯпјҢжҸҗеҲ°иҰҒеҠ ејәж•°еӯ—еҢ–иҜ•иЎЈгҖҒжҷәиғҪжңҚиЈ…зӯүж–°жҠҖжңҜж–°дә§е“Ғз ”еҸ‘пјҢеӨ§еҠӣжҺЁеҠЁжңҚиЈ…гҖҒйһӢзұ»дә§е“ҒгҖҒзҫҪз»’еҲ¶е“ҒзӯүйўҶеҹҹдә§е“ҒиҙЁйҮҸеҲҶзә§гҖӮеңЁиҝҷдёҖж”ҝзӯ–зҡ„жҢҮеј•дёӢпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§ӢжіЁйҮҚжҷәиғҪеҢ–ж”№йҖ пјҢеҪўжҲҗжңүеәҸз«һдәүгҖҒй«ҳиҙЁйҮҸеҝ«йҖҹеҸ‘еұ•зҡ„еұҖйқўгҖӮеңЁзҫҪз»’еҲ¶йҖ ж–№йқўпјҢжіўеҸёзҷ»гҖҒиүҫиҺұдҫқгҖҒеә·жө©дёҖ家зӯүе“ҒзүҢдјҒдёҡжӣҙжҳҜиө°еңЁиЎҢдёҡзҡ„еүҚеҲ—пјҢе…¶дёӯжіўеҸёзҷ»еңЁдёҡеҶ…иҫғж—©ејҖе§ӢдәҶжҷәиғҪеҲ¶йҖ зҡ„иҝӣзЁӢпјҢе·ҘеҺӮзҡ„иҮӘеҠЁеҢ–иҪҰй—ҙе’ҢжҷәиғҪд»“еә“е·ІзӣёеҜ№жҲҗзҶҹпјҢжңүеҲ©дәҺдјҒдёҡеҠ ејәй«ҳз«Ҝдә§е“Ғзҡ„з”ҹдә§гҖӮ

2гҖҒзҫҪз»’жңҚиЎҢдёҡйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢеёҰеҠЁиҜҘиЎҢдёҡеёӮеңәжү©е®№

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҫҪз»’еҠ е·ҘжҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢзҫҪз»’еҲ¶е“ҒеҠҹиғҪе’Ңе“ҒиҙЁеҫ—еҲ°дёҚж–ӯжҸҗеҚҮпјҢеҗҢж—¶пјҢйҡҸзқҖдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢд»ҘеҸҠеҜ№зҫҪз»’еҲ¶е“Ғи®ӨиҜҶзҡ„дёҚж–ӯжҸҗй«ҳпјҢзҫҪз»’еҲ¶е“Ғзҡ„жҷ®еҸҠзҺҮе°ҶйҖҗжӯҘжҸҗй«ҳпјҢзҫҪз»’дә§е“ҒеёӮеңәйңҖжұӮе°Ҷзӣёеә”ең°дёҚж–ӯжҸҗеҚҮпјҢеёӮеңә规模е°ҶжҢҒз»ӯжү©еӨ§гҖӮзү№еҲ«жҳҜеңЁж¶Ҳиҙ№еҚҮзә§зҡ„иғҢжҷҜдёӢпјҢж¶Ҳиҙ№иҖ…еҜ№зҫҪз»’еҲ¶е“Ғж—¶е°ҡжҖ§еҸҠеҠҹиғҪжҖ§дҪ“йӘҢиҜүжұӮдёҚж–ӯзҡ„жҸҗеҚҮпјҢеңЁдҝқжҡ–зҡ„еҗҢж—¶иҰҒеҒҡеҲ°иҪ»и–„пјҢж¶Ҳиҙ№еҚҮзә§йңҖжұӮзҡ„еҸҳеҢ–дҪҝеҫ—й«ҳи§„ж јзҫҪз»’дә§е“ҒжҲҗдёәжңӘжқҘеёӮеңәйңҖжұӮзҡ„йҮҚзӮ№гҖӮз”ұдәҺзҫҪз»’жңҚиЈ…е…·жңүиҙЁиҪ»пјҢжҹ”иҪҜгҖҒеј№жҖ§еӨ§гҖҒеҗёж°ҙжҖ§ејәгҖҒдҝқжҡ–жҖ§еҘҪзҡ„зү№зӮ№пјҢеӣ иҖҢпјҢе®ғжҲҗдёәз”·еҘіиҖҒе№јеҶ¬еӯЈеҫЎеҜ’зҡ„зҸҚе“ҒпјҢд№ҹжҳҜеҶ¬еӯЈж»‘еҶ°зҷ»еұұиҝҗеҠЁе‘ҳзҡ„йҰ–йҖүжңҚиЈ…гҖӮйҡҸзқҖ2022е№ҙеҢ—дә¬еҶ¬еҘҘдјҡзҡ„жҲҗеҠҹеҸ¬ејҖпјҢеҗ„еӣҪиҝҗеҠЁе‘ҳиә«зқҖеҗ„е…·зү№иүІзҡ„зҫҪз»’жңҚиЈ…жҲҗдёәе…іжіЁзғӯзӮ№пјҢе°ҶеёҰеҠЁзҫҪз»’зҫҪжҜӣдә§е“Ғзҡ„еёӮеңәйңҖжұӮеўһй•ҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҫҪз»’жңҚиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҫҪз»’жңҚиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҫҪз»’жңҚиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪзҫҪз»’жңҚиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзҫҪз»’жңҚиЎҢдёҡжҠ•иө„еүҚжҷҜпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҫҪз»’жңҚиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡеёӮеңәйңҖжұӮж—әзӣӣпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзҫҪз»’жңҚдә§дёҡе…ЁжҷҜйҖҹи§ҲпјҡзҫҪз»’жңҚиЎҢдёҡеҗ‘й«ҳз«ҜеҢ–еҸ‘еұ•и¶ӢеҠҝжҳҺжҳҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзҫҪз»’жңҚиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдә§йҮҸеҗҢжҜ”еўһй•ҝ26.2%[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)