ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝзӯ–й©ұеҠЁжҷәиғҪеә§иҲұеҸ‘еұ•пјҢеҗ‘第дёүз”ҹжҙ»з©әй—ҙжј”еҢ–

жҷәиғҪеә§иҲұзҡ„иҝ…зҢӣеҸ‘еұ•зҡ„иғҢеҗҺпјҢзҰ»дёҚејҖжҲ‘еӣҪжұҪиҪҰдә§дёҡзҡ„ж·ұеұӮж¬ЎеҸҳйқ©пјҢе»әз«Ӣд»ҺвҖңжұҪиҪҰеӨ§еӣҪвҖқеҗ‘вҖңжұҪиҪҰејәеӣҪвҖқиҪ¬еҸҳзҡ„жҲҳз•Ҙзӣ®ж ҮпјҢжҷәиғҪзҪ‘иҒ”жұҪиҪҰе’Ңж–°иғҪжәҗжұҪиҪҰжҲҗдёәе®һзҺ°иҝҷдёҖзӣ®ж Үзҡ„йҮҚиҰҒжҠ“жүӢгҖӮдёәж”ҜжҢҒжҷәиғҪжұҪиҪҰеҸ‘еұ•пјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪжқҘдҝғиҝӣжҷәиғҪжұҪиҪҰзҡ„еҸ‘еұ•пјҢеҗҢж—¶д№ҹдёәдјҒдёҡеҮҸе°‘зӣёеә”зҡ„иҙҹжӢ…пјҢйј“еҠұдјҒдёҡеҠ ејәжҠҖжңҜз ”з©¶пјҢзӘҒз ҙжҷәиғҪжұҪиҪҰзӣёе…іж ёеҝғжҠҖжңҜпјҢиҝӣиҖҢеёҰеҠЁжҷәиғҪеә§иҲұзҡ„еҸ‘еұ•пјҢдҪҝе…¶иҝҗз”ЁеңәжҷҜжӣҙеҠ дё°еҜҢеҢ–е’Ңз”ҹжҙ»еҢ–пјҢдёәз”ЁжҲ·жҸҗдҫӣжӣҙеҠ дҫҝжҚ·зҡ„дҪ“йӘҢгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңәйңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢжҷәиғҪеә§иҲұеҸ‘еұ•з©әй—ҙеҚҒеҲҶе№ҝйҳ”

дёҺд»ҘеҫҖзӣёжҜ”пјҢж¶Ҳиҙ№иҖ…е·Із»Ҹд»Һз®ҖеҚ•зҡ„з”ҹзҗҶе®үе…ЁйңҖжұӮпјҢйҖҗжёҗеҸ‘еұ•жҲҗдёәдёӘжҖ§еҢ–дёҺиҮӘжҲ‘ж„Ҹж„ҝзҡ„ж»Ўи¶ігҖӮж¶Ҳиҙ№иҖ…еҜ№еә§иҲұзҡ„жҷәиғҪеҢ–иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢжҚ®з»ҹи®ЎпјҢ2017-2021е№ҙдёӯеӣҪжҷәиғҪеә§иҲұеёӮеңә规模дёҚж–ӯдёҠеҚҮпјҢз”ұ2017е№ҙзҡ„383дәҝе…ғдёҠеҚҮеҲ°2021е№ҙзҡ„647дәҝе…ғпјҢйў„и®Ў2022е№ҙдёӯеӣҪжҷәиғҪеә§иҲұеёӮеңә规模е°ҶиҫҫеҲ°740дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ14.4дёӘзҷҫеҲҶзӮ№гҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдёәж»Ўи¶із”ЁжҲ·йңҖжұӮпјҢжҷәиғҪеә§иҲұи·ЁеҹҹиһҚеҗҲеҸ‘еұ•

йҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№еә§иҲұзҡ„жҷәиғҪеҢ–иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢдёәжӯӨпјҢдјҒдёҡдёҚж–ӯеҠ ејәжҠҖжңҜзҡ„зӘҒз ҙеҲӣж–°пјҢжҷәиғҪеә§иҲұеҠҹиғҪе°ҶжӣҙеҠ еӨҡж ·еҢ–пјҢеә”з”ЁеңәжҷҜе°ҶжӣҙеҠ дё°еҜҢпјҢиЎҢдёҡеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮдёҺжӯӨеҗҢж—¶пјҢжҷәиғҪй©ҫ驶е’ҢжҷәиғҪеә§иҲұзҡ„и·ЁеҢәеҹҹиһҚеҗҲд№ҹиғҪеҫҲеҘҪзҡ„ж»Ўи¶із”ЁжҲ·зҡ„йңҖжұӮпјҢеўһејәз”ЁжҲ·еҜ№жҷәиғҪеҢ–жұҪиҪҰзҡ„дҪҝз”ЁдҪ“йӘҢгҖӮ

е…ій”®иҜҚпјҡжҷәиғҪеә§иҲұж”ҝзӯ–гҖҒжҷәиғҪеә§иҲұдә§дёҡй“ҫгҖҒжҷәиғҪеә§иҲұеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝзӯ–й©ұеҠЁжҷәиғҪеә§иҲұеҸ‘еұ•пјҢеҗ‘第дёүз”ҹжҙ»з©әй—ҙжј”еҢ–

дј з»ҹзҡ„жұҪиҪҰй©ҫ驶иҲұеҸӘиғҪз”ЁжқҘжҢҮзӨәеҗ„з§Қй©ҫ驶жқЎд»¶пјҢиҖҢжҷәиғҪй©ҫ驶иҲұзҡ„дё»иҰҒзү№зӮ№дҪ“зҺ°еңЁжҷәиғҪдёӨдёӘеӯ—дёҠгҖӮжҷәиғҪеә§иҲұж—ЁеңЁйӣҶжҲҗеӨҡз§ҚITе’Ңдәәе·ҘжҷәиғҪжҠҖжңҜпјҢжү“йҖ е…Ёж–°зҡ„иҪҰеҶ…дёҖдҪ“еҢ–ж•°еӯ—е№іеҸ°пјҢеҸҜд»Ҙж №жҚ®й©ҫ驶е‘ҳзҡ„д№ жғҜе’ҢиҲ’йҖӮеәҰжҸҗдҫӣжӣҙиҲ’йҖӮзҡ„й©ҫ驶дҪ“йӘҢпјҢдҝғиҝӣиЎҢиҪҰе®үе…ЁпјҢжҳҜдәәиҪҰе…ізі»д»Һе·Ҙе…·иө°еҗ‘дјҷдјҙзҡ„йҮҚиҰҒзәҪеёҰе’Ңе…ій”®иҠӮзӮ№гҖӮ

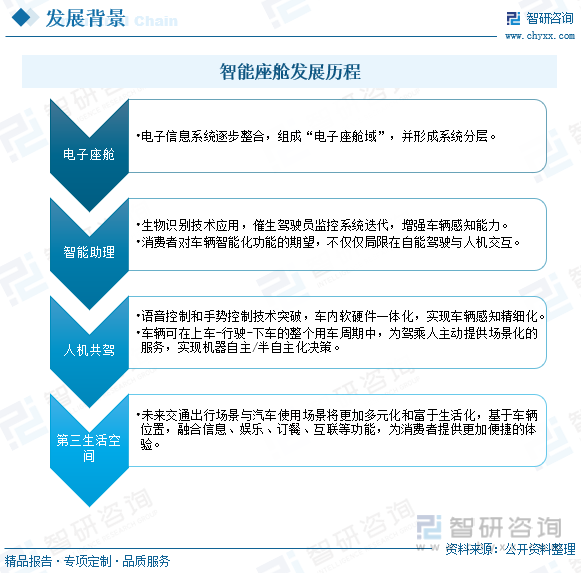

д»ҺеҸ‘еұ•еҺҶзЁӢеҸҜд»ҘзңӢеҮәпјҢжҷәиғҪеә§иҲұ第дёҖйҳ¶ж®өжҳҜз”өеӯҗеә§иҲұпјҢжҢҮз”өеӯҗдҝЎжҒҜзі»з»ҹйҖҗжӯҘж•ҙеҗҲпјҢз»„жҲҗвҖңз”өеӯҗеә§иҲұеҹҹвҖқпјҢ并еҪўжҲҗзі»з»ҹеҲҶеұӮпјӣ第дәҢйҳ¶ж®өдёәжҷәиғҪеҠ©зҗҶпјҢиҪҜ件зңҹжӯЈдҪ“зҺ°жҷәиғҪеә§иҲұзҡ„еҠҹиғҪпјҢжӣҙеӨҡеҠ©зҗҶејҸеҠҹиғҪдёҚж–ӯж·»еҠ пјӣ第дёүгҖҒ第еӣӣйҳ¶ж®өдё»иҰҒжҳҜиҮӘеҠЁй©ҫ驶жҷ®еҸҠеҗҺпјҢжҷәиғҪеә§иҲұејҖе§Ӣжј”еҸҳжҲҗдёӘдәәзҡ„第дёүз”ҹжҙ»з©әй—ҙпјҢе…¶дҪҝз”ЁеңәжҷҜе°ҶжӣҙеҠ дё°еҜҢеҢ–е’Ңз”ҹжҙ»еҢ–пјҢдёҺе…¶д»–з©әй—ҙдёҚеҗҢпјҢиҪҰиҫҶиҮӘеёҰеҸҜ移еҠЁеұһжҖ§пјҢеҸҜд»ҘйҖҡиҝҮиҒ”зҪ‘еҠҹиғҪе®һзҺ°зәҝдёҠдёҺзәҝдёӢдҪ“йӘҢж— зјқиЎ”жҺҘпјҢдёәз”ЁжҲ·жҸҗдҫӣжӣҙеҠ дҫҝжҚ·зҡ„дҪ“йӘҢгҖӮ

жҷәиғҪеә§иҲұзҡ„иҝ…зҢӣеҸ‘еұ•иғҢеҗҺпјҢзҰ»дёҚејҖжҲ‘еӣҪжұҪиҪҰдә§дёҡзҡ„ж·ұеұӮж¬ЎеҸҳйқ©гҖӮе»әз«Ӣд»ҺвҖңжұҪиҪҰеӨ§еӣҪвҖқеҗ‘вҖңжұҪиҪҰејәеӣҪвҖқиҪ¬еҸҳзҡ„жҲҳз•Ҙзӣ®ж ҮпјҢжҷәиғҪзҪ‘иҒ”жұҪиҪҰе’Ңж–°иғҪжәҗжұҪиҪҰжҲҗдёәе®һзҺ°иҝҷдёҖзӣ®ж Үзҡ„йҮҚиҰҒжҠ“жүӢгҖӮдёәж”ҜжҢҒжҷәиғҪжұҪиҪҰеҸ‘еұ•пјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪжқҘдҝғиҝӣжҷәиғҪжұҪиҪҰзҡ„еҸ‘еұ•пјҢеңЁ2022е№ҙ11жңҲдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдёӯеӨ®дәәж°‘ж”ҝеәңеҸ‘еёғзҡ„гҖҠиҝӣдёҖжӯҘжҸҗй«ҳдә§е“ҒгҖҒе·ҘзЁӢе’ҢжңҚеҠЎиҙЁйҮҸиЎҢеҠЁж–№жЎҲпјҲ2022-2025е№ҙпјүгҖӢдёӯпјҢжҸҗеҲ°еҠ ејәжҠҖжңҜз ”з©¶пјҢд»ҘжҸҗеҚҮжҷәиғҪзҪ‘иҒ”жұҪиҪҰзҡ„зҺҜеўғж„ҹзҹҘгҖҒеҶізӯ–е’Ңе®үе…ЁжҖ§иғҪгҖӮеҗҢж—¶пјҢдёәдәҶйј“еҠұдјҒдёҡжӣҙеҘҪзҡ„еҠ ејәеҜ№жҷәиғҪжұҪиҪҰзҡ„з ”з©¶пјҢж”ҝеәңд№ҹеҮәеҸ°дәҶзӣёе…іж”ҝзӯ–пјҢеңЁгҖҠе…ідәҺ2021е№ҙеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•и®ЎеҲ’жү§иЎҢжғ…еҶөдёҺ2022е№ҙеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•и®ЎеҲ’иҚүжЎҲзҡ„жҠҘе‘ҠгҖӢдёӯпјҢдёәдәҶзӘҒз ҙжҷәиғҪжұҪиҪҰзӣёе…іж ёеҝғжҠҖжңҜпјҢеӣҪ家延з»ӯе®һж–Ҫз ”еҸ‘иҙ№з”ЁеҠ и®ЎжүЈйҷӨж”ҝзӯ–пјҢе°ҶеҲ¶йҖ дјҒдёҡз ”еҸ‘иҙ№з”ЁеҠ и®ЎжүЈйҷӨжҜ”дҫӢжҸҗй«ҳеҲ°100%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪеә§иҲұиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңәйңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢжҷәиғҪеә§иҲұеҸ‘еұ•з©әй—ҙеҚҒеҲҶе№ҝйҳ”

дёҺд»ҘеҫҖзӣёжҜ”пјҢж¶Ҳиҙ№иҖ…е·Із»Ҹд»Һз®ҖеҚ•зҡ„е®үе…ЁйңҖжұӮпјҢйҖҗжёҗеҸ‘еұ•жҲҗдёәдёӘжҖ§еҢ–дёҺиҮӘжҲ‘ж„Ҹж„ҝзҡ„ж»Ўи¶ігҖӮж¶Ҳиҙ№иҖ…еҜ№еә§иҲұзҡ„жҷәиғҪеҢ–иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢд№ҹдҝғдҪҝжҷәиғҪеә§иҲұзҡ„дә§дёҡй“ҫжһ„жҲҗжӣҙеҠ жҲҗзҶҹе’ҢеӨҡе…ғеҢ–гҖӮе°ұзӣ®еүҚиҖҢиЁҖпјҢжҷәиғҪеә§иҲұдә§дёҡй“ҫдёҠжёёдёә硬件е’ҢиҪҜ件пјҢ硬件主иҰҒеҢ…жӢ¬PCBгҖҒеҠҹзҺҮеҷЁд»¶зӯүзӯүпјҢиҪҜ件主иҰҒеҢ…жӢ¬иҪҰиҪҪең°еӣҫгҖҒиҪҰиҪҪиҜӯиЁҖгҖҒиҪҜ件平еҸ°зӯүзӯүпјӣдә§дёҡй“ҫдёӯжёёзҺҜиҠӮдё»иҰҒеҢ…жӢ¬иҪҰиҪҪдҝЎжҒҜжҳҫзӨәзі»з»ҹгҖҒиҪҰиҪҪдҝЎжҒҜеЁұд№җзі»з»ҹгҖҒеә§иҲұеҹҹжҺ§еҲ¶еҷЁзӯүиҪҜ硬件йӣҶжҲҗдҫӣеә”е•Ҷпјӣдә§дёҡй“ҫдёӢжёёдё»иҰҒжҳҜжҢҮдё»жңәеҺӮпјҢйҖҡиҝҮдё»жңәеҺӮж•ҙеҗҲеҲ¶йҖ пјҢй”Җе”®з»ҷе№ҝеӨ§е®ўжҲ·дәәзҫӨгҖӮ

жҷәиғҪеә§иҲұдё»иҰҒж¶өзӣ–дәҶеә§иҲұеҶ…йҘ°е’Ңеә§иҲұз”өеӯҗйўҶеҹҹзҡ„еҲӣж–°е’ҢиҒ”еҠЁпјҢжҳҜжӢҘжҠұжұҪиҪҰиЎҢдёҡж–°е…ҙжҠҖжңҜи¶ӢеҠҝпјҢд»Һж¶Ҳиҙ№иҖ…еә”з”ЁеңәжҷҜи§’еәҰеҮәеҸ‘иҖҢжһ„е»әзҡ„гҖӮжҚ®з»ҹи®ЎпјҢзӣ®еүҚжұҪиҪҰзҡ„еҸ‘еұ•ж—©е·ІиғҪеӨҹж»Ўи¶іеҹәжң¬зҡ„е®үе…ЁйңҖжұӮгҖӮж¶Ҳиҙ№иҖ…йңҖжұӮд»ҺжңҖејҖе§ӢеҜ№дәҺеҠҹиғҪжұҪиҪҰе®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§зӯүйңҖжұӮпјҢеёҢжңӣеҸҜд»Ҙе°ҶжӣҙдәІеҜҶзҡ„зӨҫдәӨе…ізі»е°Ҷд»ҺжүӢжңә延伸еҲ°еә§иҲұеҶ…гҖӮйҖҡиҝҮд»ҘжұҪиҪҰдҪңдёәе·Ҙе…·пјҢеңЁзӨҫдәӨгҖҒеЁұд№җзӯүеңәеҗҲе®һзҺ°з”ЁжҲ·зҡ„жңҖз»ҲйңҖжұӮе’ҢиҮӘжҲ‘е®һзҺ°гҖӮжұҪиҪҰеә§иҲұжҷәиғҪеҢ–иғҪеӨҹеёҰз»ҷй©ҫд№ҳдәәе‘ҳжңҖе®№жҳ“ж„ҹзҹҘзҡ„жҷәиғҪеҢ–дҪ“йӘҢгҖӮ

жҷәиғҪжұҪиҪҰжүҖеёҰжқҘзҡ„дәӨдә’ж–№ејҸзҡ„йқ©ж–°жҳҜе…Ёж–°зҡ„з”ЁжҲ·дҪ“йӘҢеңәжҷҜ,д»ҺеҺҹе…Ҳзҡ„еҠҹиғҪиҪҰжңәдҪ“йӘҢ延еұ•еҲ°жҷәиғҪеә§иҲұдҪ“йӘҢгҖӮйҡҸзқҖдёӯеӣҪжҷәиғҪжұҪиҪҰдёҚж–ӯеҸ‘еұ•пјҢиЎЁжҳҺжҷәиғҪеә§иҲұд№ҹеӨ„дәҺдёҚж–ӯдёҠеҚҮзҡ„з©әй—ҙгҖӮжҚ®з»ҹи®ЎпјҢеңЁ2017-2021е№ҙй—ҙдёӯеӣҪжҷәиғҪжұҪиҪҰж•°йҮҸдёҠеҚҮе№…еәҰжҳҺжҳҫпјҢеҲ°2021е№ҙдёӯеӣҪжҷәиғҪжұҪиҪҰж•°йҮҸдёә1512дёҮиҫҶпјҢиҫғ2020е№ҙдёҠеҚҮдәҶ16дёӘзҷҫеҲҶзӮ№гҖӮз”ұжӯӨеҸҜи§ҒпјҢжҷәиғҪжұҪиҪҰз”ұдәҺдјҳеҠҝжӣҙеҠ зӘҒеҮәпјҢеҸ—еёӮеңәзҡ„ж¬ўиҝҺзЁӢеәҰд№ҹи¶ҠжқҘи¶ҠеӨ§пјҢжңүеҲ©дәҺжңӘжқҘжҷәиғҪеә§иҲұзҡ„еҸ‘еұ•пјҢеёӮеңәз©әй—ҙеҚҒеҲҶе№ҝйҳ”гҖӮ

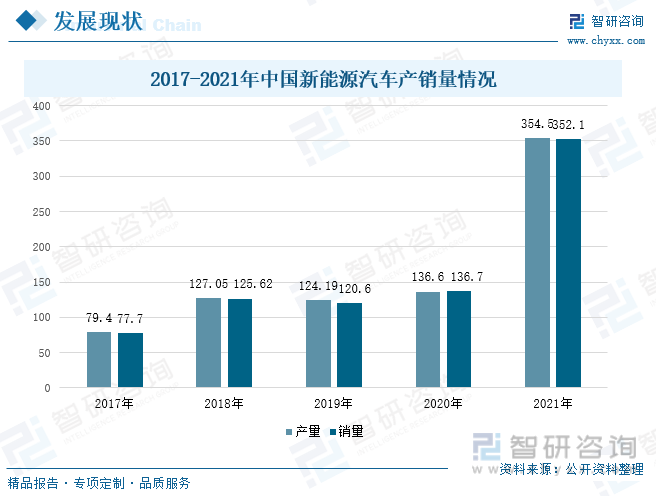

з”ұдәҺеӣҪ家еӨ§еҠӣж”ҜжҢҒж–°иғҪжәҗжұҪиҪҰпјҢеңЁ2017-2021е№ҙе…¶дә§й”ҖйҮҸж•ҙдҪ“еӨ„дәҺдёҠеҚҮи¶ӢеҠҝпјҢеңЁ2021е№ҙдә§й”ҖйҮҸеўһй•ҝйҖҹеәҰеҫҲеҝ«пјҢеҲҶеҲ«иҫҫеҲ°дәҶ160%гҖҒ158%пјҢдә§й”ҖйҮҸеҲҶеҲ«дёә354.5дёҮиҫҶгҖҒ352.1дёҮиҫҶгҖӮйҡҸзқҖж–°иғҪжәҗжұҪиҪҰз»ӯиҲӘйҮҢзЁӢдёҚж–ӯжҸҗеҚҮпјҢвҖңйҮҢзЁӢз„Ұиҷ‘вҖқеҫ—еҲ°еҲқжӯҘи§ЈеҶіпјҢжҷәиғҪеҢ–жҲҗдёәз”ЁжҲ·еҜ№ж–°иғҪжәҗиҪҰзҡ„ж–°жңҹеҫ…гҖӮжұҪиҪҰжҷәиғҪеҢ–зҰ»дёҚејҖиҠҜзүҮе’Ңз”өеӯҗжҺ§еҲ¶пјҢиҖҢз»қеӨ§йғЁеҲҶж–°иғҪжәҗжұҪиҪҰжҗӯиҪҪзҡ„з”өеӯҗж°”жһ¶жһ„пјҢOTAиөӢдәҲж•ҙиҪҰжҢҒз»ӯеҚҮзә§иҝӣеҢ–пјҢжҳҜеҶіе®ҡжұҪиҪҰжҷәиғҪеҢ–зЁӢеәҰзҡ„е…ій”®гҖӮеҗҢж—¶зӣёжҜ”дәҺдј з»ҹзҮғжІ№иҪҰпјҢеңЁзәҝжҖ§жҺ§еҲ¶дёҠд№ҹжӣҙжңүеҲ©дәҺзү©иҒ”зҪ‘зҡ„е®һзҺ°пјҢж–°иғҪжәҗжұҪиҪҰж— з–‘жҳҜжұҪиҪҰжҷәиғҪеҢ–зҡ„жңҖдҪіиҪҪдҪ“гҖӮ

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еўһй•ҝпјҢдәә们ж¶Ҳиҙ№иғҪеҠӣжҸҗй«ҳпјҢдёӯеӣҪж¶Ҳиҙ№еёӮеңәеҚҮзә§пјҢжҷәиғҪеә§иҲұдҪҝз”Ёж•°йҮҸжү©еӨ§пјҢеёӮеңә规模дёҚж–ӯеўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢ2017-2021е№ҙдёӯеӣҪжҷәиғҪеә§иҲұеёӮеңә规模дёҚж–ӯдёҠеҚҮпјҢз”ұ2017е№ҙзҡ„383дәҝе…ғеўһеҠ еҲ°2021е№ҙзҡ„647дәҝе…ғпјҢйў„и®Ў2022е№ҙдёӯеӣҪжҷәиғҪеә§иҲұеёӮеңә规模е°ҶиҫҫеҲ°740дәҝе…ғпјҢиҫғ2021е№ҙдёҠеҚҮ14.4дёӘзҷҫеҲҶзӮ№гҖӮ

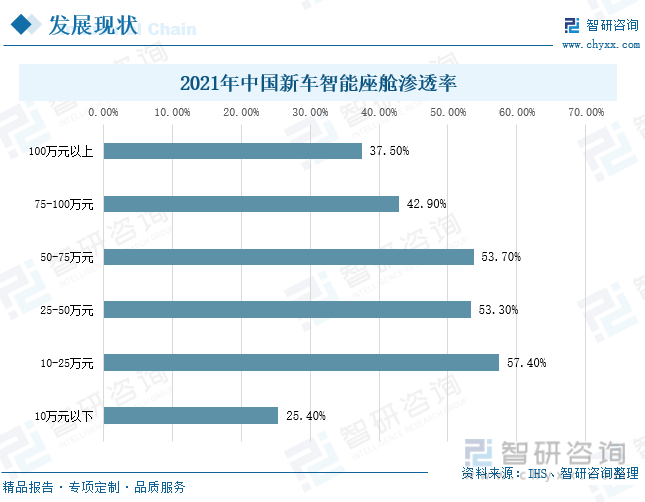

2021е№ҙдёӯеӣҪж–°иҪҰжҷәиғҪеә§иҲұжё—йҖҸзҺҮжңҖй«ҳзҡ„д»·ж јеҢәй—ҙдёә10-25дёҮе…ғпјҢиҫҫеҲ°дәҶ57.40%пјӣиҖҢ10дёҮе…ғд»ҘдёӢжҳҜдёӯеӣҪж–°иҪҰжҷәиғҪеә§иҲұжё—йҖҸзҺҮжңҖдҪҺзҡ„еҢәй—ҙпјҢдёә25.40%пјҢз”ұдәҺж¶Ҳиҙ№иҖ…еҜ№жҷәиғҪеҢ–зҡ„йңҖжұӮйҖҗжёҗеўһеӨҡпјҢеӣ жӯӨеңЁиҙӯиҪҰж—¶жҷәиғҪеә§иҲұжҳҜеҪұе“Қж¶Ҳиҙ№иҖ…зҡ„йҮҚиҰҒеӣ зҙ гҖӮ

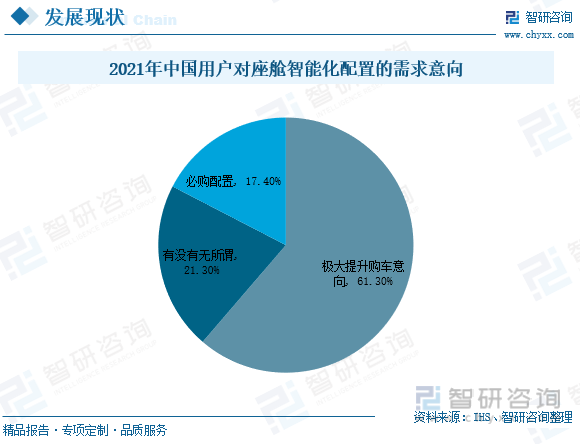

еңЁдә’иҒ”зҪ‘жҠҖжңҜеҝ«йҖҹеҸ‘еұ•дёӢпјҢжҷәиғҪжүӢжңәз»ҷж°‘дј—ж¶Ҳиҙ№д№ жғҜеёҰжқҘдё°еҜҢдҫҝжҚ·зҡ„жҷәиғҪдҪ“йӘҢпјҢеӨ§еӨ§еҠ йҖҹдәҶж¶Ҳиҙ№иҖ…жҷәиғҪдҪҝз”Ёд№ жғҜзҡ„е…»жҲҗгҖӮжҚ®з»ҹи®ЎпјҢжңүжҷәиғҪеҢ–й…ҚзҪ®зҡ„еә§иҲұе°ҶжһҒеӨ§зҡ„жҸҗеҚҮз”ЁжҲ·зҡ„иҙӯиҪҰж„Ҹеҗ‘пјҢе…¶еҚ жҜ”иҫҫеҲ°дәҶ61.30%пјҢжңү17.40%зҡ„з”ЁжҲ·и®ӨдёәжҷәиғҪеҢ–еә§иҲұжҳҜеҝ…иҙӯй…ҚзҪ®пјҢиҖҢеҸҲ21.30%зҡ„з”ЁжҲ·еҲҷи®ӨдёәжңүжІЎжңүж— жүҖи°“гҖӮз”ұжӯӨеҸҜи§ҒпјҢж¶Ҳиҙ№иҖ…дёӘжҖ§еҢ–йңҖжұӮеўһй•ҝпјҢе°Өе…¶жҳҜж–°дёҖд»Је№ҙиҪ»ж¶Ҳиҙ№иҖ…жӣҙеҠ жіЁйҮҚ科жҠҖж„ҹзҡ„дәӨдә’дҪ“йӘҢпјҢеҜ»жұӮдёӘжҖ§еҢ–й…ҚзҪ®гҖӮ

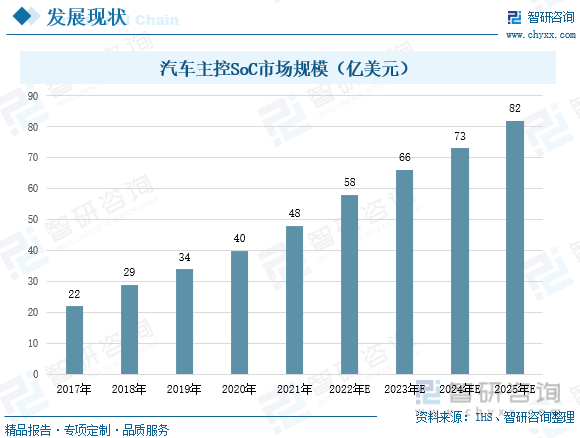

йҡҸзқҖжұҪиҪҰзҡ„жҷәиғҪеҢ–еҸ‘еұ•пјҢе°Өе…¶жҳҜжҷәиғҪеә§иҲұе’ҢиҮӘеҠЁй©ҫ驶зҡ„е…ҙиө·пјҢдј з»ҹзҡ„еҠҹиғҪиҠҜзүҮйҖҗжёҗж— жі•ж»Ўи¶іжұҪиҪҰеҜ№з®—еҠӣи¶ҠжқҘи¶Ҡй«ҳзҡ„иҰҒжұӮпјҢдё»жҺ§иҠҜзүҮSoCеә”иҝҗиҖҢз”ҹгҖӮSoCпјҢеҚізі»з»ҹзә§иҠҜзүҮпјҢе…·еӨҮеә•зӣҳеҹҹгҖҒеҠЁеҠӣеҹҹгҖҒеә§иҲұеҹҹгҖҒй©ҫ驶еҹҹзӯүе…ЁеҹҹжүҖйңҖзҡ„ж•°еҚғTз®—еҠӣпјҢеӯҳз®—дёҖдҪ“пјҲCIMпјүзҡ„еә”з”ЁжҠҖжңҜпјҢеҗҢж—¶еҶ…зҪ®еҸҜдҝЎе’ҢеҠҹиғҪе®үе…ЁеҶ…ж ёпјҢеёёз”ЁдәҺADASпјҲй«ҳзә§й©ҫ驶иҫ…еҠ©зі»з»ҹпјүгҖҒеә§иҲұIVIгҖҒеҹҹжҺ§еҲ¶зӯүгҖӮжҚ®з»ҹи®ЎпјҢSoCеёӮеңә规模еңЁ2025е№ҙйў„и®Ўе°ҶиҫҫеҲ°82дәҝзҫҺе…ғпјҢ并且L3зә§еҲ«д»ҘдёҠиҮӘеҠЁй©ҫ驶预计2025е№ҙд№ӢеҗҺејҖе§ӢеӨ§и§„жЁЎиҝӣе…ҘеёӮеңәпјҢй…ҚеҘ—й«ҳз®—еҠӣгҖҒй«ҳжҖ§иғҪSoCиҠҜзүҮе°ҶдјҡеёҰжқҘжһҒй«ҳйҷ„еҠ еҖјпјҢжңүжңӣеёҰеҠЁдё»жҺ§иҠҜзүҮеёӮеңәеҝ«йҖҹжү©е®№гҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдёәж»Ўи¶із”ЁжҲ·йңҖжұӮпјҢжҷәиғҪеә§иҲұи·ЁеҹҹиһҚеҗҲеҸ‘еұ•

1гҖҒйңҖжұӮй©ұеҠЁжҷәиғҪеә§иҲұиЎҢдёҡеҸ‘еұ•

дәә们еҜ№жұҪиҪҰзҡ„жҷәиғҪеҢ–иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢиҲ’йҖӮеәҰе·ІжҲҗдёәиҜ„д»·дёҖиҫҶиҪҰзҡ„йҮҚиҰҒжҢҮж ҮпјҢдәәиҪҰе…ізі»е·Із»ҸйҖҗжёҗд»Һе·Ҙе…·еҗ‘дјҷдјҙжј”иҝӣпјҢиҖҢжҷәиғҪеә§иҲұе°ұжҳҜиҝҷдёҖиҝҮзЁӢдёӯзҡ„йҮҚиҰҒзәҪеёҰе’Ңе…ій”®иҠӮзӮ№гҖӮзҺ°еңЁзҡ„ж¶Ҳиҙ№иҖ…еҜ№дәҺжұҪиҪҰжҷәиғҪеә§иҲұйңҖжұӮзҡ„и®ӨзҹҘи·ҹд»ҘеҫҖзӣёжҜ”пјҢе·Із»ҸжңүдәҶеҫҲеӨ§зҡ„ж”№еҸҳпјҢж¶Ҳиҙ№иҖ…е·Із»Ҹд»Һз®ҖеҚ•зҡ„е®үе…ЁйңҖжұӮпјҢйҖҗжёҗеҸ‘еұ•жҲҗдёәдёӘжҖ§еҢ–дёҺиҮӘжҲ‘ж„Ҹж„ҝзҡ„ж»Ўи¶іпјҢеҜ№жҷәиғҪеә§иҲұзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢж №жҚ®з”ЁжҲ·йңҖжұӮзҡ„еұӮж¬ЎдёҚж–ӯжҸҗеҚҮпјҢдјҒдёҡдёҚж–ӯеҠ ејәжҠҖжңҜзҡ„зӘҒз ҙеҲӣж–°пјҢжҷәиғҪеә§иҲұеҠҹиғҪе°ҶжӣҙеҠ еӨҡж ·еҢ–пјҢеә”з”ЁеңәжҷҜе°ҶжӣҙеҠ дё°еҜҢпјҢиЎҢдёҡеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮ

2гҖҒи·ЁеҹҹиһҚеҗҲжҳҜеҝ…然и¶ӢеҠҝ

жҷәиғҪй©ҫ驶дёҺжҷәиғҪеә§иҲұдҪңдёәжұҪиҪҰжҷәиғҪеҢ–зҡ„д»ЈиЎЁпјҢзӣҙжҺҘеҪұе“ҚиҪҰдё»еҜ№жұҪиҪҰжҷәиғҪеҢ–зҡ„дҪ“йӘҢгҖӮжҷәиғҪеә§иҲұжҳҜжұҪиҪҰзӣҙжҺҘдёҺз”ЁжҲ·жІҹйҖҡгҖҒдәӨжөҒзҡ„йғЁеҲҶпјҢдҪ“зҺ°зҡ„жҳҜдәәдёҺиҪҰзҡ„дәӨдә’пјӣжҷәиғҪй©ҫ驶еҲҷеҸ‘жҢҘжұҪиҪҰжңҖеҹәжң¬зҡ„еҠҹиғҪпјҢеҚіиЎҢ驶пјҢдҪ“зҺ°зҡ„жҳҜиҪҰдёҺзҺҜеўғзҡ„дәӨдә’гҖӮиҖҢеңЁдәӨйҖҡзҺҜеўғдёӯпјҢй©ҫ驶иЎҢдёәжҳҜдәә-иҪҰ-зҺҜеўғдёүж–№дәӨдә’зҡ„иҝҮзЁӢпјҢеӣ жӯӨпјҢжұҪиҪҰдҪңдёәйҮҚиҰҒзҡ„иҪҪдҪ“пјҢеҰӮдҪ•жү“йҖҡдёүж–№зҡ„дәӨдә’пјҢи®©й©ҫ驶е‘ҳе’Ңд№ҳе®ўиҺ·еҫ—еҘҪзҡ„й©ҫд№ҳдҪ“йӘҢпјҢе°ұжҳҫеҫ—е°ӨдёәйҮҚиҰҒгҖӮжҷәиғҪй©ҫ驶е’ҢжҷәиғҪеә§иҲұзҡ„и·ЁеҢәеҹҹиһҚеҗҲиғҪеҫҲеҘҪзҡ„и§ЈеҶіиҝҷж–№йқўзҡ„й—®йўҳпјҢеңЁзү©зҗҶеұӮйқўдёҠпјҢжҷәиғҪй©ҫ驶еҹҹжҺ§еҲ¶еҷЁе’Ңеә§иҲұеҹҹжҺ§еҲ¶еҷЁйҮҮз”Ёе®Ңе…Ёзӣёдә’зӢ¬з«Ӣзҡ„дёӨдёӘзӣ’еӯҗпјҢдҪҶеңЁеә”з”ЁеұӮйқўпјҢеҫҲеӨҡеҠҹиғҪд№Ӣй—ҙзҡ„дҝЎжҒҜдәӨдә’йҖҡиҝҮи·ЁеҹҹиҝӣиЎҢжү“йҖҡпјҢ并е®һзҺ°ж•°жҚ®иһҚеҗҲеҲӣж–°пјҢе°ҶжҷәиғҪеә§иҲұдёӯзҡ„дәәжңәдәӨдә’гҖҒжІүжөёејҸдҪ“йӘҢзӯүеҶ…е®№пјҢдёҺжҷәиғҪй©ҫ驶зҡ„еҗ„йЎ№еҠҹиғҪж·ұеәҰз»“еҗҲгҖҒиҒ”еҠЁпјҢд»ҺиҖҢжҸҗеҚҮз”ЁжҲ·зҡ„е®үе…Ёж„ҹдёҺиҲ’йҖӮж„ҹпјҢеўһејәз”ЁжҲ·еҜ№жҷәиғҪеҢ–жұҪиҪҰзҡ„дҪҝз”ЁдҪ“йӘҢгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪеә§иҲұиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪжҷәиғҪеә§иҲұиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪжҷәиғҪеә§иҲұиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«дёӯеӣҪжҷәиғҪеә§иҲұзӣёе…ідјҒдёҡз»ҸиҗҘзҠ¶еҶөеҲҶжһҗпјҢ2018-2022е№ҙдёӯеӣҪжҷәиғҪеә§иҲұдјҒдёҡйЎ№зӣ®жҠ•иө„е»әи®ҫжЎҲдҫӢеҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪжҷәиғҪеә§иҲұиЎҢдёҡжҠ•иө„йЈҺйҷ©еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжҷәиғҪеә§иҲұиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжҷәиғҪеә§иҲұе’ҢжҷәиғҪй©ҫ驶跨еҹҹиһҚеҗҲе°ҶжҲҗдёәжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪжұҪиҪҰжҷәиғҪеә§иҲұиЎҢдёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡж”ҝзӯ–е’ҢжҠҖжңҜеҚҮзә§жҺЁеҠЁиЎҢдёҡеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0617/43fa1945b93e16ac88733d207eba6bb1fd877875.jpg?x-oss-process=style/w320)