ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–ж”ҜжҢҒе’ҢдёҠжёёиЎҢдёҡдҫӣз»ҷжү©еӨ§пјҢдёәиЎҢдёҡеёҰжқҘе№ҝйҳ”еҸ‘еұ•з©әй—ҙ

еҪ“еүҚжҺЁе№ҝгҖҒеә”з”Ёж–°иғҪжәҗз”өеҠЁжұҪиҪҰе·ІжҲҗдёәе…Ёзҗғдё»жөҒпјҢжҲ‘еӣҪз”өеҠЁжұҪиҪҰзҡ„дҝқжңүйҮҸд№ҹе‘ҲзҺ°еҮәеҝ«йҖҹеўһй•ҝгҖӮдёҖж–№йқўпјҢжңӘжқҘз”өеҠЁжұҪиҪҰеёӮеңәзҡ„еўһй•ҝе°ҶжҢҒз»ӯжӢүеҠЁеҠЁеҠӣз”өжұ зҡ„йңҖжұӮйҮҸпјӣеҸҰдёҖж–№йқўпјҢз”ұдәҺз”өеҠЁжұҪиҪҰзҡ„еҠЁеҠӣз”өжұ жңүдҪҝз”ЁжңҹйҷҗеёҰжқҘзҡ„з”өжұ йҖҖеҪ№и§„жЁЎд№ҹе‘Ҳеўһй•ҝд№ӢеҠҝпјҢд»ҺиҖҢз»ҷз”өжұ еӣһ收дә§дёҡеёҰжқҘдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮеҗҢж—¶пјҢеңЁйҮ‘еұһиө„жәҗзҙ§зјәе’ҢзҺҜеўғеҪўеҠҝдёҘеі»зҡ„иғҢжҷҜдёӢпјҢеӣһ收еҠЁеҠӣз”өжұ жӣҙжҳҜеҸ—еҲ°еӣҪ家ж”ҝзӯ–йј“еҠұе’ҢзӨҫдјҡж”ҜжҢҒпјҢиҝҷдёәз”өжұ еӣһ收иЎҢдёҡеёҰжқҘдәҶиүҜеҘҪзҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеҠЁеҠӣз”өжұ йҖҖеҪ№ж•°йҮҸжҡҙеўһпјҢеёӮеңә规模иҝ…зҢӣжү©еј

йҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„дёҚж–ӯжҺЁе№ҝпјҢз”өеҠЁжұҪиҪҰдҝқжңүйҮҸжҢҒз»ӯжҸҗеҚҮпјҢеҠЁеҠӣз”өжұ зҡ„иЈ…иҪҰйҮҸд№ҹйҡҸд№Ӣеўһй•ҝгҖӮз”ұдәҺж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣз”өжұ е№іеқҮеҜҝе‘ҪдёҖиҲ¬еңЁ5-8е№ҙе·ҰеҸіпјҢдёӯеӣҪиҮӘ2018е№ҙе·Із»ҸејҖе§Ӣиҝӣе…ҘеҠЁеҠӣз”өжұ еӨ§и§„жЁЎеҢ–йҖҖеҪ№йҳ¶ж®өпјҢеҗҢж—¶йқўдёҙиө„жәҗзҙ§еј гҖҒжҲҗжң¬дёҠж¶Ёзҡ„еӨҡйҮҚеҺӢеҠӣпјҢеҠЁеҠӣз”өжұ еӣһ收еёӮеңә规模иҝ…зҢӣжү©еј гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеҪ“еүҚиЎҢдёҡз«һдәүжҝҖзғҲпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

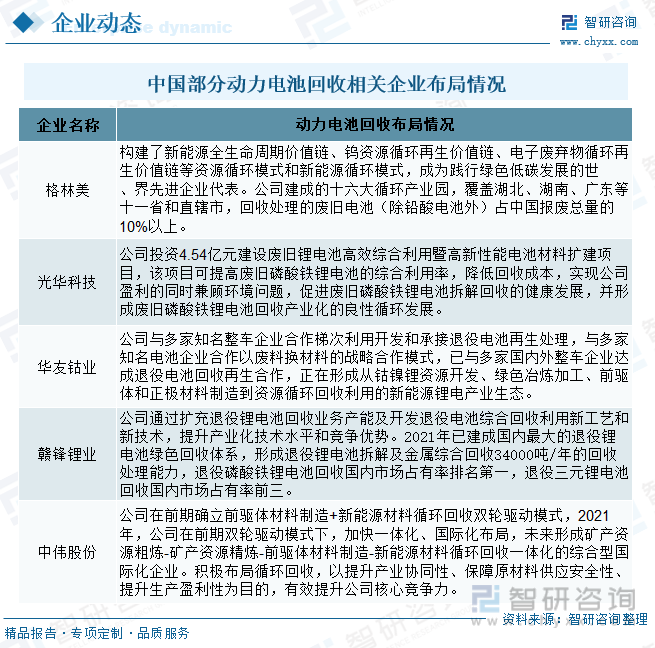

ж №жҚ®еҠЁеҠӣз”өжұ дјҒдёҡиҙЁдҝқжңҹйҷҗгҖҒз”өжұ еҫӘзҺҜеҜҝе‘ҪгҖҒиҪҰиҫҶдҪҝз”Ёжғ…еҶөзӯүз»јеҗҲжөӢз®—пјҢ2018е№ҙеҗҺж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣи“„з”өжұ еӨ§йҮҸйқўдёҙйҖҖеҪ№гҖӮеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢз»ҸжөҺж•ҲзӣҠдё°еҺҡпјҢиҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡж•°йҮҸйҖҗе№ҙеўһеӨҡгҖӮзӣ®еүҚжҲ‘еӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеұһдәҺжңқйҳіиЎҢдёҡпјҢиЎҢдёҡз«һдәүж јеұҖе°ҡдёҚжҳҺзЎ®пјҢжңӘеҮәзҺ°йҫҷеӨҙдјҒдёҡпјҢдә§дёҡйӣҶдёӯеәҰиҫғдҪҺпјҢжҡӮж—¶е‘ҲзҺ°вҖңе°ҸгҖҒж•ЈгҖҒд№ұвҖқзҡ„еұҖйқўгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдә§дёҡй“ҫж•ҙеҗҲеәҰдёҚж–ӯжҸҗеҚҮпјҢдә§дёҡйӣҶдёӯеәҰе°ҶжңүжүҖжҸҗй«ҳ

жңӘжқҘжұҪиҪҰз”ҹдә§гҖҒз”өжұ з”ҹдә§зӯүдјҒдёҡд№Ӣй—ҙе°Ҷе»әз«Ӣжӣҙдёәжңүж•Ҳзҡ„еҗҲдҪңжңәеҲ¶пјҢеҠЁеҠӣз”өжұ еӣһ收еёӮеңәзҡ„дё»иҰҒеҸӮдёҺиҖ…еҰӮеҠЁеҠӣз”өжұ (жҲ–жқҗж–ҷ)з”ҹдә§е•ҶгҖҒдё“дёҡ第дёүж–№еӣһ收дјҒдёҡгҖҒиЎҢдёҡиҒ”зӣҹзӯүпјҢйҖҡиҝҮдёҺжұҪиҪҰеҺӮе•Ҷеұ•ејҖеҜҶеҲҮеҗҲдҪңпјҢе®һзҺ°еәҹж—§з”өжұ иҝ…йҖҹиҝ”еӣһеӣһ收е·ҘеҺӮпјҢдҝғиҝӣз”өжұ еӣһ收дә§дёҡй“ҫдёҠдёӢжёёжҲҳз•ҘиҒ”зӣҹдёҺеҗҲдҪңжӣҙеҠ ж·ұе…ҘгҖӮдёәдёҚж–ӯжҸҗеҚҮеӣһ收ж•ҲзҺҮпјҢйҷҚдҪҺеӣһж”¶жё йҒ“жҲҗжң¬пјҢеҠЁеҠӣз”өжұ еӣһ收дјҒдёҡе°ҶдёҚж–ӯж•ҙеҗҲеҠЁеҠӣз”өжұ еӣһ收дә§дёҡй“ҫзҡ„дёҠдёӢжёёиө„жәҗпјҢеҝ«йҖҹжү©еӨ§з”өжұ еӣһ收规模пјҢз»‘е®ҡжӣҙеӨҡдё»жөҒз”өеҠЁиҪҰдјҒд»Ҙз»ҙжҢҒиҙ§жәҗзЁіе®ҡгҖӮ

е…ій”®иҜҚпјҡеҠЁеҠӣз”өжұ еӣһ收еҸ‘еұ•зҺҜеўғгҖҒеҠЁеҠӣз”өжұ еӣһ收еҸ‘еұ•зҺ°зҠ¶гҖҒеҠЁеҠӣз”өжұ еӣһ收еёӮеңәж јеұҖгҖҒеҠЁеҠӣз”өжұ еӣһ收еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–ж”ҜжҢҒе’ҢдёҠжёёиЎҢдёҡдҫӣз»ҷжү©еӨ§пјҢдёәиЎҢдёҡеёҰжқҘе№ҝйҳ”еҸ‘еұ•з©әй—ҙ

еҠЁеҠӣз”өжұ еҚідёәе·Ҙе…·жҸҗдҫӣеҠЁеҠӣжқҘжәҗзҡ„з”өжәҗпјҢеӨҡжҢҮдёәгҖҒз”өеҠЁеҲ—иҪҰгҖҒз”өеҠЁиҮӘиЎҢиҪҰгҖҒй«ҳе°”еӨ«зҗғиҪҰжҸҗдҫӣеҠЁеҠӣзҡ„гҖӮе…¶дё»иҰҒеҢәеҲ«дәҺз”ЁдәҺжұҪиҪҰеҸ‘еҠЁжңәеҗҜеҠЁзҡ„еҗҜеҠЁз”өжұ гҖӮ еӨҡйҮҮз”ЁйҳҖеҸЈеҜҶе°ҒејҸгҖҒж•һеҸЈејҸз®ЎејҸд»ҘеҸҠзЈ·й…ёй“Ғй”ӮгҖӮеҠЁеҠӣз”өжұ зҡ„з»“жһ„еҢ…жӢ¬з”өжұ зӣ–гҖҒжӯЈиҙҹжһҒгҖҒйҡ”иҶңгҖҒжңүжңәз”өи§Јж¶ІгҖҒз”өжұ еЈігҖӮе…·жңүй«ҳиғҪйҮҸгҖҒй«ҳеҠҹзҺҮгҖҒй«ҳеҜҶеәҰгҖҒе·ҘдҪңжё©еәҰиҢғеӣҙе№ҝгҖҒдҪҝз”ЁеҜҝе‘Ҫй•ҝгҖҒе®үе…ЁеҸҜйқ зӯүзү№зӮ№гҖӮзӣ®еүҚдё»иҰҒеә”з”ЁдәҺжұҪиҪҰе’Ңж‘©жүҳиҪҰиЎҢдёҡгҖҒе·Ҙдёҡз”өеҠӣзі»з»ҹгҖҒз”өеҠЁжұҪиҪҰе’Ңз”өеҠЁиҮӘиЎҢиҪҰиЎҢдёҡгҖӮ

еҪ“еүҚжҺЁе№ҝгҖҒеә”з”Ёж–°иғҪжәҗз”өеҠЁжұҪиҪҰе·ІжҲҗдёәе…Ёзҗғдё»жөҒпјҢжҲ‘еӣҪз”өеҠЁжұҪиҪҰзҡ„дҝқжңүйҮҸд№ҹе‘ҲзҺ°еҮәеҝ«йҖҹеўһй•ҝпјҢиҖҢеҠЁеҠӣз”өжұ дҪңдёәз”өеҠЁжұҪиҪҰзҡ„ж ёеҝғйғЁд»¶пјҢе…¶дҝқжңүйҮҸд№ҹйҡҸд№ӢеўһеҠ гҖӮдёҖж–№йқўпјҢжңӘжқҘз”өеҠЁжұҪиҪҰеёӮеңәзҡ„еўһй•ҝе°ҶжҢҒз»ӯжӢүеҠЁеҠЁеҠӣз”өжұ зҡ„йңҖжұӮйҮҸпјӣеҸҰдёҖж–№йқўпјҢз”ұдәҺз”өеҠЁжұҪиҪҰзҡ„еҠЁеҠӣз”өжұ жңүдҪҝз”ЁжңҹйҷҗеёҰжқҘзҡ„з”өжұ йҖҖеҪ№и§„жЁЎд№ҹе‘Ҳеўһй•ҝд№ӢеҠҝпјҢд»ҺиҖҢз»ҷз”өжұ еӣһ收дә§дёҡеёҰжқҘдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮеҗҢж—¶пјҢеңЁйҮ‘еұһиө„жәҗзҙ§зјәе’ҢзҺҜеўғеҪўеҠҝдёҘеі»зҡ„иғҢжҷҜдёӢпјҢеӣһ收еҠЁеҠӣз”өжұ жӣҙжҳҜеҸ—еҲ°еӣҪ家ж”ҝзӯ–йј“еҠұе’ҢзӨҫдјҡж”ҜжҢҒпјҢиҝҷдёәз”өжұ еӣһ收иЎҢдёҡеёҰжқҘдәҶиүҜеҘҪзҡ„еҸ‘еұ•еүҚжҷҜгҖӮеҠЁеҠӣз”өжұ еӣһ收дә§дёҡй“ҫдё»иҰҒеҲҶдёәжўҜж¬ЎеҲ©з”Ёдә§дёҡй“ҫе’Ңеӣһ收еҲ©з”Ёдә§дёҡй“ҫгҖӮе…¶дёӯжўҜж¬ЎеҲ©з”Ёдә§дёҡй“ҫзҡ„дёҠжёёдё»иҰҒдёәжқҗж–ҷдјҒдёҡпјҢдёӯжёёеҢ…жӢ¬зЈ·й…ёй“Ғй”Ӯз”өжұ еҲ¶йҖ дјҒдёҡгҖҒеӮЁиғҪдјҒдёҡгҖҒз”өжұ еӣһ收дјҒдёҡпјҢдёӢжёёеҲҷжҳҜз”өжұ еҶҚеҲ©з”ЁйўҶеҹҹзҡ„йҖҡдҝЎдјҒдёҡгҖҒдҪҺйҖҹз”өеҠЁдјҒдёҡгҖӮеҜ№дәҺеӣһ收еҲ©з”Ёдә§дёҡй“ҫпјҢе…¶дёҠжёёдё»иҰҒжҳҜз”өжұ еҲ¶йҖ дјҒдёҡпјҢдёӯжёёжҳҜжҸҗдҫӣеӣһж”¶жё йҒ“зҡ„зү©жөҒдјҒдёҡгҖҒзҺҜдҝқдјҒдёҡзӯүпјҢдёӢжёёеҲҷжҳҜжқҗж–ҷдјҒдёҡгҖӮеҪ“еүҚз”өжұ еӣһ收иЎҢдёҡзҡ„йҮҚзӮ№дјҒдёҡжңүж јжһ—зҫҺгҖҒе…үеҚҺ科жҠҖгҖҒеҚҺеҸӢй’ҙдёҡгҖҒиөЈй”Ӣй”ӮдёҡгҖҒдёӯдјҹиӮЎд»ҪзӯүгҖӮ

еҠЁеҠӣз”өжұ еӣһ收еҲ©з”ЁжҳҜе…Ёзҗғе…іжіЁзғӯзӮ№пјҢж—ўжҳҜж–°иғҪжәҗдә§дёҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„жң«з«ҜпјҢд№ҹжҳҜй•Қй’ҙй”ӮзӯүжҲҳз•Ҙиө„жәҗз»ҝиүІеҸҜжҢҒз»ӯдҫӣеә”зҡ„е…ій”®пјҢжӣҙжҳҜеә”еҜ№ж°”еҖҷеҸҳеҢ–гҖҒжҺЁеҠЁз»ҝиүІеҸ‘еұ•зҡ„жҲҳз•ҘдёҫжҺӘгҖӮеҠЁеҠӣз”өжұ зҡ„еӣһ收既жҳҜи§ЈеҶізҺҜеўғжұЎжҹ“пјҢд№ҹжҳҜи§ЈеҶіжҲҳз•Ҙиө„жәҗй—®йўҳгҖӮеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡзҡ„дёҠжёёдә§дёҡдё»иҰҒжҳҜжҠҘеәҹеҠЁеҠӣз”өжұ (ж–°иғҪжәҗжҠҘеәҹжұҪиҪҰгҖҒжҠҘеәҹз”өеҠЁж‘©жүҳиҪҰгҖҒжҠҘеәҹз”өеҠЁиҮӘиЎҢиҪҰзӯү)гҖҒеҠЁеҠӣз”өжұ з”ҹдә§еәҹж–ҷпјҢеҠЁеҠӣз”өжұ еӣһ收дә§дёҡй“ҫдёӢжёёдёәжўҜж¬ЎеҲ©з”ЁйўҶеҹҹпјҲдҪҺйҖҹз”өеҠЁиҪҰгҖҒйҖҡдҝЎеҹәз«ҷгҖҒеӮЁиғҪз”өжұ гҖҒжҷәиғҪи·ҜзҒҜзӯүпјүеҸҠжҸ’жҺҘеӣһ收жқҗж–ҷпјҲй”ЎгҖҒй”°гҖҒй’ҙгҖҒй”ӮзӯүпјүгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еӨҡдёӘйғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶеҜ№еҠЁеҠӣз”өжұ гҖҒеӮЁиғҪз”өжұ гҖҒж–°иғҪжәҗжұҪиҪҰдә§дёҡй“ҫзҡ„ж”ҜжҢҒж”ҝзӯ–пјҢдҝғиҝӣе’Ңеј•еҜјдәҶеҠЁеҠӣз”өжұ жқҗж–ҷжҠҖжңҜеҸҠе…¶еӣһ收иЎҢдёҡзҡ„еҸ‘еұ•еҚҮзә§гҖӮе…¶дёӯпјҢ2022е№ҙ8жңҲз”ұеӣҪ家е·ҘдҝЎйғЁгҖҒеҸ‘改委гҖҒиҙўж”ҝйғЁзӯүйғЁй—ЁеҸ‘еёғзҡ„гҖҠдҝЎжҒҜйҖҡдҝЎиЎҢдёҡз»ҝиүІдҪҺзўіеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2022-2025е№ҙпјүгҖӢжҸҗеҮәпјҢйҮҚзӮ№й’ҲеҜ№з”өжұ зӯүеҹәзЎҖи®ҫж–Ҫдә§е“ҒпјҢжңүеәҸејҖеұ•йҖҖзҪ‘пјҢйҖҗжӯҘеҪўжҲҗ科еӯҰе®ҢеӨҮзҡ„иҖҒж—§и®ҫеӨҮеӣһ收гҖҒеӨ„зҗҶеҸҠеҫӘзҺҜеҲ©з”ЁдҪ“зі»гҖӮеҲ°2022е№ҙ11жңҲеӣҪ家е·ҘдҝЎйғЁеҸ‘еёғзҡ„гҖҠе…ідәҺеҒҡеҘҪй”ӮзҰ»еӯҗз”өжұ дә§дёҡй“ҫдҫӣеә”й“ҫеҚҸеҗҢзЁіе®ҡеҸ‘еұ•е·ҘдҪңзҡ„йҖҡзҹҘгҖӢдёӯжҢҮеҮәиҰҒйј“еҠұй”Ӯз”өз”ҹдә§дјҒдёҡгҖҒй”Ӯй•Қй’ҙзӯүдёҠжёёиө„жәҗдјҒдёҡгҖҒй”Ӯз”өеӣһ收дјҒдёҡгҖҒй”Ӯз”өз»Ҳз«Ҝеә”з”ЁдјҒдёҡеҸҠзі»з»ҹйӣҶжҲҗгҖҒжё йҒ“еҲҶй”ҖгҖҒзү©жөҒиҝҗиҫ“зӯүдјҒдёҡж·ұеәҰеҗҲдҪңпјҢйҖҡиҝҮзӯҫи®ўй•ҝеҚ•гҖҒжҠҖжңҜеҗҲдҪңзӯүж–№ејҸе»әз«Ӣй•ҝж•ҲжңәеҲ¶гҖӮ2021-2022е№ҙ11жңҲпјҢжҲ‘еӣҪеҠЁеҠӣз”өжұ еӣһ收зӣёе…іж”ҝзӯ–жұҮжҖ»еҰӮдёӢпјҡ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„дә§й”ҖзӘҒз ҙжҖ§еўһй•ҝпјҢеҠЁеҠӣз”өжұ зҡ„дә§й”ҖйҮҸд№ҹиҝӣе…ҘеӨ§е№…еўһй•ҝйҳ¶ж®өгҖӮжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„дҝқжңүйҮҸжҢҒз»ӯдёҠеҚҮпјҢжҲӘиҮі2022е№ҙ9жңҲеә•пјҢе…ЁеӣҪж–°иғҪжәҗжұҪиҪҰдҝқжңүйҮҸе·Іиҫҫ1149дёҮиҫҶгҖӮж №жҚ®е·ҘдҝЎйғЁжҠ«йңІпјҢжҲ‘еӣҪж—©жңҹеҠЁеҠӣз”өжұ дҪҝз”ЁеҜҝе‘ҪеңЁ5-8е№ҙпјҢжҚ®жӯӨжҺЁжөӢпјҢ2018е№ҙејҖе§ӢжҲ‘еӣҪе°Ҷиҝӣе…ҘеҠЁеҠӣз”өжұ еӨ§и§„жЁЎжҠҘеәҹйҳ¶ж®өгҖӮеҰӮд»Ҡж–°иғҪжәҗжұҪиҪҰдҫӣйңҖ规模д»ҚеңЁй«ҳйҖҹжү©еј пјҢж–°иғҪжәҗжұҪиҪҰдҝқжңүйҮҸдҝқжҢҒзқҖдёҚж–ӯеўһеҠ зҡ„и¶ӢеҠҝпјҢдёәеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡжҸҗдҫӣдәҶеәһеӨ§зҡ„еҸҜеҸ‘еұ•з©әй—ҙеҸҠеҸ‘еұ•еүҚжҷҜгҖӮеҗҢж—¶еҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡзҡ„з»ҸжөҺж•ҲзӣҠд№ҹиҫғдёәд№җи§ӮпјҢд»ҺеӣҪеҶ…еҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡйҮҚзӮ№дјҒдёҡзҡ„иҗҘдёҡжғ…еҶөжқҘзңӢпјҢеӣһ收еҠЁеҠӣз”өжұ иғҪдә§з”ҹиҫғеӨ§зҡ„з»ҸжөҺеҲ©ж¶ҰпјҢиҝ‘еҮ е№ҙиҝһз»ӯе®һзҺ°иҗҘдёҡеҲ©ж¶Ұзҡ„еўһй•ҝгҖӮйҡҸзқҖеӣҪеҶ…еҠЁеҠӣз”өжұ еӣһ收дҪ“зі»зҡ„йҖҗжӯҘ规иҢғдёҺе®Ңе–„пјҢеӣһ收жҠҖжңҜдёҚж–ӯжҲҗзҶҹд»ҘеҸҠеҠЁеҠӣз”өжұ еӣһ收дә§дёҡй“ҫдёҠдёӢжёёдјҒдёҡеҗҲдҪңеҠ ејәпјҢе°ҶеҜ№жңӘжқҘиҝӣдёҖжӯҘйҷҚдҪҺжҲҗжң¬гҖҒжҸҗеҚҮеҲ©ж¶Ұз©әй—ҙгҖҒжҺЁеҠЁз”өжұ еӣһ收еёӮеңәзҡ„еҸ‘еұ•жңүзқҖжһҒеӨ§дҪңз”ЁгҖӮ

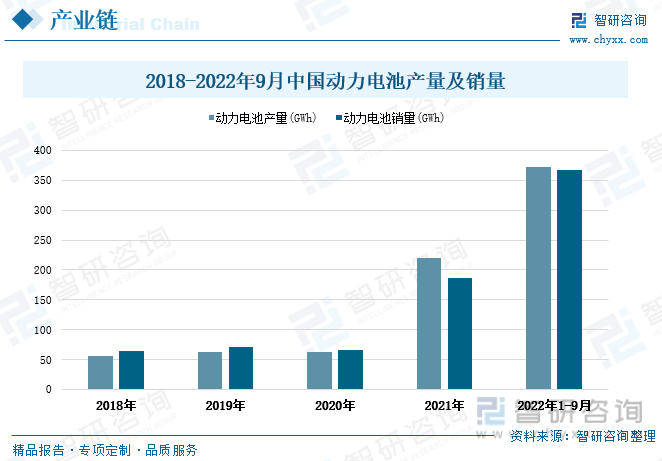

2017-2022е№ҙ9жңҲдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸдҝқжҢҒеҗҢжӯҘеўһй•ҝи¶ӢеҠҝгҖӮ2022е№ҙ1-9жңҲдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§йҮҸдёә471.7дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ33.06%пјҢзӣёиҫғ2017е№ҙеўһеҠ дәҶ392.3дёҮиҫҶгҖӮ2022е№ҙ1-9жңҲдёӯеӣҪж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸдёә456.7дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ29.71%пјҢзӣёиҫғ2017е№ҙеўһеҠ дәҶ379дёҮиҫҶгҖӮжҲӘиҮі2022е№ҙ9жңҲеә•пјҢе…ЁеӣҪж–°иғҪжәҗжұҪиҪҰдҝқжңүйҮҸиҫҫ1149дёҮиҫҶпјҢеҚ жұҪиҪҰдҝқжңүйҮҸзҡ„3.65%гҖӮ

д»ҺдёӯеӣҪеҠЁеҠӣз”өжұ дә§й”ҖйҮҸжғ…еҶөжқҘзңӢпјҢиҝ‘еҮ е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ дә§й”ҖйҮҸж•ҙдҪ“дҝқжҢҒдёҠж¶Ёи¶ӢеҠҝпјҢе°Өе…¶еңЁ2021-2022е№ҙ9жңҲеҮәзҺ°дәҶеӨ§е№…еәҰеўһй•ҝгҖӮ2022е№ҙ1-9жңҲеҠЁеҠӣз”өжұ дә§йҮҸдёә372.1GWhпјҢеҗҢжҜ”еўһй•ҝ69.37%пјҢзӣёиҫғ2018е№ҙеўһй•ҝдәҶиҝ‘5.6еҖҚгҖӮ2022е№ҙ1-9жңҲеҠЁеҠӣз”өжұ й”ҖйҮҸдёә367GWhпјҢеҗҢжҜ”еўһй•ҝ97.31%пјҢзӣёиҫғ2018е№ҙеўһй•ҝдәҶиҝ‘4.6еҖҚгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеҠЁеҠӣз”өжұ йҖҖеҪ№ж•°йҮҸжҡҙеўһпјҢеёӮеңә规模иҝ…зҢӣжү©еј

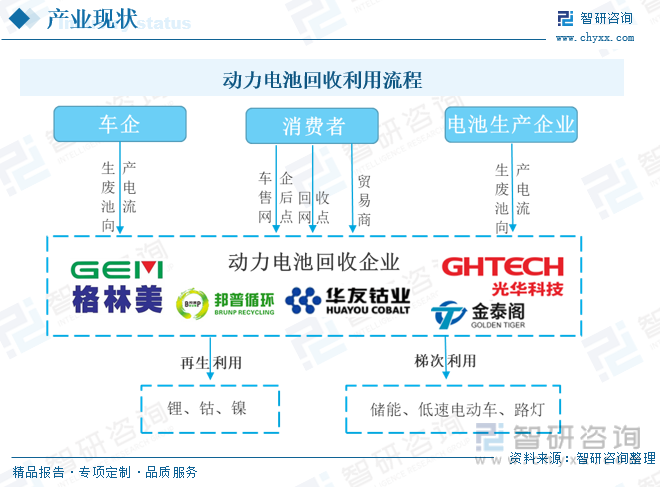

еҠЁеҠӣз”өжұ еӣһ收兼具зҺҜеўғдҝқжҠӨе’Ңиө„жәҗиҠӮзәҰеҸҢйҮҚж•ҲзӣҠпјҢеҸҜжңҖеӨ§йҷҗеәҰеҸ‘жҢҘеҠЁеҠӣз”өжұ е…Ёз”ҹе‘Ҫе‘Ёжңҹд»·еҖјгҖӮзӣ®еүҚеәҹж—§еҠЁеҠӣз”өжұ зҡ„еӣһ收еҲ©з”ЁйҖҡеёёйҮҮз”Ёе…ҲжўҜзә§еҲ©з”ЁеҗҺеҶҚз”ҹеҲ©з”ЁеҺҹеҲҷпјҢж №жҚ®еҗ„дёӘеә”з”ЁеңәжҷҜиҝӣиЎҢжңҖдјҳеҢ–з»„еҗҲгҖӮеҠЁеҠӣз”өжұ еӣһ收еҲ©з”ЁжөҒзЁӢдёӯпјҢйҰ–е…ҲиҪҰдјҒгҖҒз”өжұ з”ҹдә§дјҒдёҡгҖҒж¶Ҳиҙ№иҖ…з«ҜйҖҡиҝҮиҪҰдјҒе”®еҗҺзҪ‘зӮ№гҖҒеӣһ收зҪ‘зӮ№гҖҒиҙёжҳ“е•Ҷзӯүжё йҒ“е°Ҷеәҹж—§еҠЁеҠӣз”өжұ иҫ“йҖҒиҮіз”өжұ еӣһ收дјҒдёҡз«ҜгҖӮ然еҗҺеҠЁеҠӣз”өжұ еӣһ收дјҒдёҡдҫқжҚ®з”өжұ еү©дҪҷе®№йҮҸпјҢж №жҚ®еӣһ收еҲ©з”ЁеҺҹеҲҷпјҢеҜ№дәҺз”өжұ е®№йҮҸеңЁ20%-80%зҡ„ж—§з”өжұ иҝӣиЎҢжўҜзә§еҲ©з”ЁпјҢеҲ©з”ЁйўҶеҹҹд»ҘйҖҡдҝЎеӮЁиғҪгҖҒз”өеҠӣзі»з»ҹеӮЁиғҪе’ҢдҪҺйҖҹиҪҰйўҶеҹҹдёәдё»пјӣиҖҢеҜ№дәҺз”өжұ е®№йҮҸдҪҺдәҺ20%зҡ„ж—§з”өжұ еҲҷиҝӣиЎҢжӢҶи§ЈпјҢйҮҮз”Ёж№ҝжі•еӣһ收зӯүжҠҖжңҜпјҢеҜ№з”өжұ дёӯзҡ„й”ӮгҖҒй”°гҖҒй’ҙгҖҒй•ҚзӯүйҮ‘еұһе…ғзҙ иҝӣиЎҢеӣһ收гҖӮ

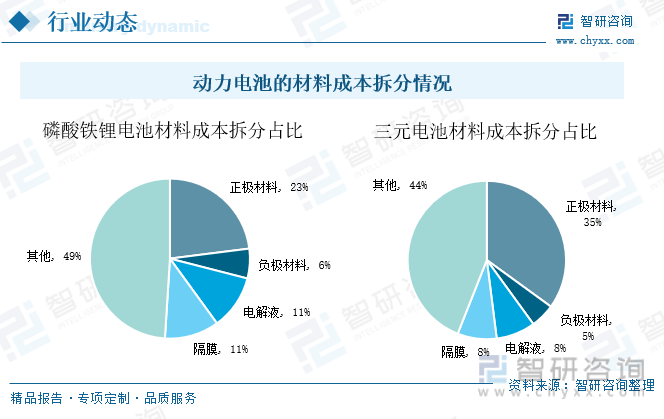

д»ҺеҠЁеҠӣз”өжұ зҡ„жқҗж–ҷжҲҗжң¬жӢҶеҲҶжғ…еҶөжқҘзңӢпјҢеҠЁеҠӣз”өжұ дё»иҰҒз”ұжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶ІгҖҒйҡ”иҶңзӯүжһ„жҲҗпјҢе…¶дёӯжӯЈжһҒжқҗж–ҷд»·еҖјжңҖй«ҳпјҢжҳҜеҠЁеҠӣз”өжұ еӣһ收зҡ„йҮҚзӮ№гҖӮе…¶дёӯпјҢзЈ·й…ёй“Ғй”Ӯз”өжұ жқҗж–ҷдёӯжӯЈжһҒжқҗж–ҷзҡ„жҲҗжң¬еҚ жҜ”жңҖеӨ§пјҢдёә23%пјҢиҖҢиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶ІгҖҒйҡ”иҶңеҜ№зҡ„жҲҗжң¬жӢҶеҲҶеҚ жҜ”дҫқж¬Ўдёә6%гҖҒ11%гҖҒ11%гҖӮдёүе…ғз”өжұ дёӯзҡ„жӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶ІгҖҒйҡ”иҶңзҡ„жҲҗжң¬жӢҶеҲҶеҚ жҜ”дҫқж¬Ўдёә35%гҖҒ5%гҖҒ8%гҖҒ8%пјҢеҗҢж ·д№ҹжҳҜжӯЈжһҒжқҗж–ҷжӢҶеҲҶжҲҗжң¬жңҖеӨ§гҖӮ

йҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„дёҚж–ӯжҺЁе№ҝпјҢз”өеҠЁжұҪиҪҰдҝқжңүйҮҸжҢҒз»ӯжҸҗеҚҮпјҢеҠЁеҠӣз”өжұ зҡ„иЈ…иҪҰйҮҸд№ҹйҡҸд№Ӣеўһй•ҝгҖӮз”ұдәҺж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣз”өжұ е№іеқҮеҜҝе‘ҪдёҖиҲ¬еңЁ5-8е№ҙе·ҰеҸіпјҢдёӯеӣҪиҮӘ2018е№ҙе·Із»ҸејҖе§Ӣиҝӣе…ҘеҠЁеҠӣз”өжұ еӨ§и§„жЁЎеҢ–йҖҖеҪ№йҳ¶ж®өпјҢеҗҢж—¶йқўдёҙиө„жәҗзҙ§еј гҖҒжҲҗжң¬дёҠж¶Ёзҡ„еӨҡйҮҚеҺӢеҠӣпјҢеҠЁеҠӣз”өжұ еӣһ收еёӮеңә规模иҝ…зҢӣжү©еј гҖӮжҚ®йў„жөӢпјҢ2022е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ йҖҖеҪ№и§„жЁЎе°ҶиҫҫеҲ°20.7GWhпјҢе…¶дёӯдёүе…ғй”Ӯз”өжұ зҡ„йҖҖеҪ№и§„жЁЎе°ҶиҫҫеҲ°5.7GWhпјҢзЈ·й…ёй“Ғй”Ӯз”өжұ зҡ„йҖҖеҪ№и§„жЁЎе°ҶиҫҫеҲ°13.9GWhгҖӮеҲ°2030е№ҙпјҢдёӯеӣҪеҠЁеҠӣз”өжұ йҖҖеҪ№и§„жЁЎйў„и®ЎиҫҫеҲ°380.3GWhпјҢеӨҚеҗҲеўһй•ҝзҺҮе°ҶиҫҫеҲ°43.9%гҖӮ

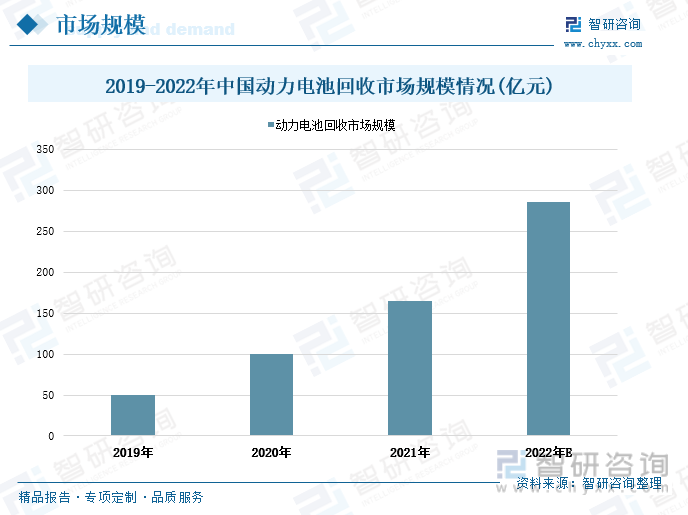

з”ұдәҺеәҹж—§еҠЁеҠӣз”өжұ зҡ„еӨ§и§„жЁЎеҢ–йҖҖеҪ№пјҢжңӘжқҘеҠЁеҠӣз”өжұ еӣһ收дә§дёҡеёӮеңә规模е°Ҷиҝ…йҖҹеўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢ2019е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收еёӮеңә规模зәҰдёә50дәҝе…ғпјҢеҲ°2021е№ҙе·ІиҫҫеҲ°165дәҝе…ғпјҢйў„и®Ў2022е№ҙжҲ‘еӣҪеҠЁеҠӣз”өжұ еӣһ收еёӮеңә规模е°Ҷи¶…иҝҮ280дәҝе…ғгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеҪ“еүҚиЎҢдёҡз«һдәүжҝҖзғҲпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

ж №жҚ®еҠЁеҠӣз”өжұ дјҒдёҡиҙЁдҝқжңҹйҷҗгҖҒз”өжұ еҫӘзҺҜеҜҝе‘ҪгҖҒиҪҰиҫҶдҪҝз”Ёжғ…еҶөзӯүз»јеҗҲжөӢз®—пјҢ2018е№ҙеҗҺж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣи“„з”өжұ еӨ§йҮҸйқўдёҙйҖҖеҪ№гҖӮеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢз»ҸжөҺж•ҲзӣҠдё°еҺҡпјҢиҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡж•°йҮҸйҖҗе№ҙеўһеӨҡгҖӮзӣ®еүҚжҲ‘еӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеұһдәҺжңқйҳіиЎҢдёҡпјҢиЎҢдёҡз«һдәүж јеұҖе°ҡдёҚжҳҺзЎ®пјҢжңӘеҮәзҺ°йҫҷеӨҙдјҒдёҡпјҢдә§дёҡйӣҶдёӯеәҰиҫғдҪҺпјҢжҡӮж—¶е‘ҲзҺ°вҖңе°ҸгҖҒж•ЈгҖҒд№ұвҖқзҡ„еұҖйқўгҖӮиҝ‘е№ҙжқҘеҠЁеҠӣз”өжұ еӣһ收дјҒдёҡйҖҡиҝҮж”»е…Ӣеәҹж—§з”өжұ еӣһ收гҖҒз”өеӯҗеәҹејғзү©еӨ„зҗҶгҖҒжҠҘеәҹеҠЁеҠӣжұҪиҪҰиө„жәҗеҢ–еӣһ收зӯүжҠҖжңҜйҡҫйўҳпјҢдёҚж–ӯеҸ–еҫ—еҲӣж–°зӘҒз ҙжҲҗжһңпјҢе…¶дёӯйғЁеҲҶеҠЁеҠӣз”өжұ еӣһ收дјҒдёҡеҪўжҲҗдәҶд»ҘдёӢдёҡеҠЎеёғеұҖпјҡ

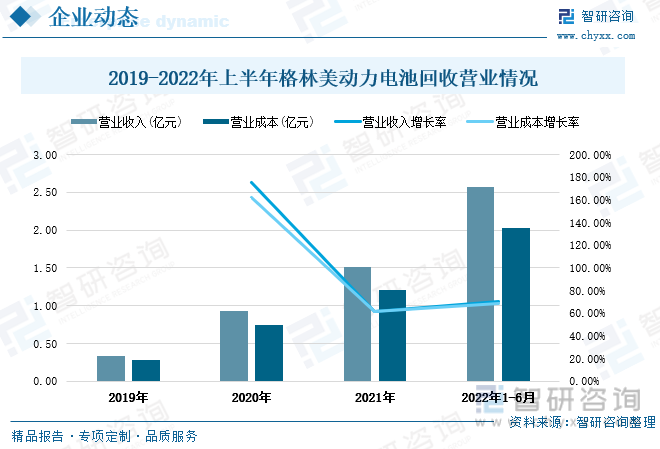

еҠЁеҠӣз”өжұ еӣһ收еҲ©з”Ёе…·жңүе·ЁеӨ§зҡ„з»ҸжөҺж•ҲзӣҠпјҢжҳҜ蓬еӢғеҸ‘еұ•зҡ„жңқйҳідә§дёҡпјҢд№ҹжҳҜи§ЈеҶіж–°иғҪжәҗдә§дёҡиө„жәҗзЁҖзјәдёҺзўіеҮҸжҺ’зҡ„жңҖдҪійҖ”еҫ„гҖӮд»ҺеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡдёӯйҮҚзӮ№дјҒдёҡзҡ„иҗҘдёҡжғ…еҶөжқҘзңӢпјҢ2019-2022е№ҙдёҠеҚҠе№ҙж јжһ—зҫҺзҡ„еҠЁеҠӣз”өжұ еӣһ收иҗҘдёҡ收е…Ҙе’ҢиҗҘдёҡжҲҗжң¬дҝқжҢҒеҗҢжӯҘдёҠж¶Ёи¶ӢеҠҝпјҢе°Өе…¶еңЁ2020е№ҙеҮәзҺ°иҫғеӨ§ж¶Ёе№…пјҢеҠЁеҠӣз”өжұ иҗҘдёҡ收е…Ҙе’ҢиҗҘдёҡжҲҗжң¬еўһйҖҹеҲҶеҲ«дёә175.1%гҖҒ162.1%гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢж јжһ—зҫҺзҡ„еҠЁеҠӣз”өжұ еӣһ收иҗҘдёҡ收е…Ҙе’ҢиҗҘдёҡжҲҗжң¬еҲҶеҲ«дёә2.57гҖҒ2.03дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ70.3%гҖҒ68.8%гҖӮ

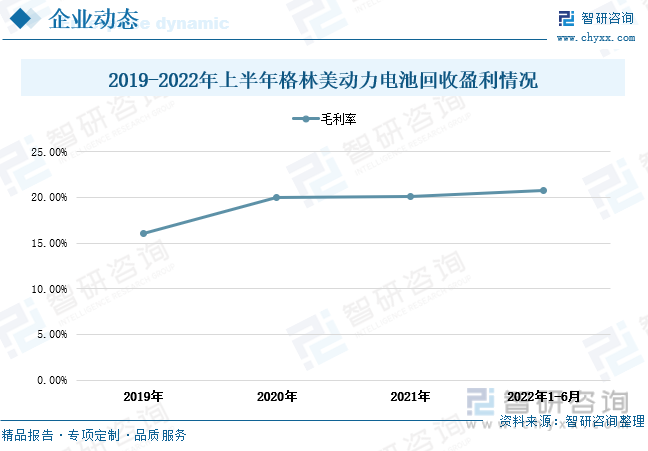

иҝ‘еҮ е№ҙж јжһ—зҫҺзҡ„еҠЁеҠӣз”өжұ еӣһ收зӣҲеҲ©жғ…еҶөж•ҙдҪ“жҖҒеҠҝиүҜеҘҪпјҢжҜӣеҲ©зҺҮдҝқжҢҒйҖҗе№ҙзЁіе®ҡдёҠеҚҮи¶ӢеҠҝгҖӮ2022е№ҙдёҠеҚҠе№ҙж јжһ—зҫҺзҡ„еҠЁеҠӣз”өжұ еӣһ收жҜӣеҲ©зҺҮдёә20.8%пјҢзӣёиҫғ2019е№ҙдёҠж¶ЁдәҶ4.7дёӘзҷҫеҲҶзӮ№гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдә§дёҡй“ҫж•ҙеҗҲеәҰдёҚж–ӯжҸҗеҚҮпјҢдә§дёҡйӣҶдёӯеәҰе°ҶжңүжүҖжҸҗй«ҳ

1гҖҒдә§дёҡй“ҫж•ҙеҗҲеәҰдёҚж–ӯжҸҗеҚҮпјҢеӣһ收дҪ“зі»е°ҶжӣҙеҠ еҒҘе…Ё

жңӘжқҘжұҪиҪҰз”ҹдә§гҖҒз”өжұ з”ҹдә§зӯүдјҒдёҡд№Ӣй—ҙе°Ҷе»әз«Ӣжӣҙдёәжңүж•Ҳзҡ„еҗҲдҪңжңәеҲ¶пјҢеҠЁеҠӣз”өжұ еӣһ收еёӮеңәзҡ„дё»иҰҒеҸӮдёҺиҖ…еҰӮеҠЁеҠӣз”өжұ (жҲ–жқҗж–ҷ)з”ҹдә§е•ҶгҖҒдё“дёҡ第дёүж–№еӣһ收дјҒдёҡгҖҒиЎҢдёҡиҒ”зӣҹзӯүпјҢйҖҡиҝҮдёҺжұҪиҪҰеҺӮе•Ҷеұ•ејҖеҜҶеҲҮеҗҲдҪңпјҢе®һзҺ°еәҹж—§з”өжұ иҝ…йҖҹиҝ”еӣһеӣһ收е·ҘеҺӮпјҢдҝғиҝӣз”өжұ еӣһ收дә§дёҡй“ҫдёҠдёӢжёёжҲҳз•ҘиҒ”зӣҹдёҺеҗҲдҪңжӣҙеҠ ж·ұе…ҘгҖӮдёәдёҚж–ӯжҸҗеҚҮеӣһ收ж•ҲзҺҮпјҢйҷҚдҪҺеӣһж”¶жё йҒ“жҲҗжң¬пјҢеҠЁеҠӣз”өжұ еӣһ收дјҒдёҡе°ҶдёҚж–ӯж•ҙеҗҲеҠЁеҠӣз”өжұ еӣһ收дә§дёҡй“ҫзҡ„дёҠдёӢжёёиө„жәҗпјҢеҝ«йҖҹжү©еӨ§з”өжұ еӣһ收规模пјҢз»‘е®ҡжӣҙеӨҡдё»жөҒз”өеҠЁиҪҰдјҒд»Ҙз»ҙжҢҒиҙ§жәҗзЁіе®ҡгҖӮ

2гҖҒз”өжұ еӣһ收иЎҢдёҡеЈҒеһ’еўһеҠ пјҢдјҒдёҡжҠўеҚ иөӣйҒ“з«һдәүжҝҖзғҲ

жңӘжқҘеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҜ№дјҒдёҡжҠҖжңҜеӮЁеӨҮгҖҒеҠЁеҠӣи“„з”өжұ з”ҹжҖҒи®ҫи®ЎгҖҒжўҜж¬ЎеҲ©з”ЁгҖҒжңүд»·йҮ‘еұһй«ҳж•ҲжҸҗеҸ–зӯүе…ій”®е…ұжҖ§жҠҖжңҜе’ҢиЈ…еӨҮзҡ„иҰҒжұӮе°ҶдёҚж–ӯжҸҗеҚҮпјҢеҝ…е°ҶжҸҗй«ҳж•ҙдёӘиЎҢдёҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮеҗҢж—¶дёәжҸҗеҚҮз”өжұ еӣһ收ж•ҲзҺҮпјҢйңҖиҰҒдјҒдёҡжӢҘжңүйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣпјҢдёҚж–ӯеҒҘе…Ёе®Ңе–„еӣһ收зҪ‘з»ңдҪ“зі»пјҢиҝҷеҜ№ж–°иҝӣдјҒдёҡеҪўжҲҗдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮжӯӨеӨ–пјҢеҪ“еүҚиЎҢдёҡз«һдәүеҪўеҠҝжҝҖзғҲпјҢдёҖдәӣзӣёеҜ№зӢ¬з«Ӣзҡ„第дёүж–№еӣһ收дјҒдёҡжӯЈеңЁдёҚж–ӯеЈ®еӨ§пјҢжҲҗдёәеҠЁеҠӣз”өжұ еӣһ收еҲ©з”ЁйўҶеҹҹйҮҚиҰҒеҸӮдёҺиҖ…пјҢе…¶дёӯеҢ…жӢ¬ж јжһ—зҫҺгҖҒе…үеҚҺ科жҠҖгҖҒдёӯдјҹиӮЎд»ҪзӯүдёҠеёӮе…¬еҸёгҖӮиҝҷдәӣе…¬еҸёз§ҜжһҒеёғеұҖжҠўеҚ иөӣйҒ“пјҢдёҺе…ЁеӣҪеӨҡ家з”өеҠЁжұҪиҪҰз”ҹдә§дјҒдёҡдёҚж–ӯе»әз«ӢзЁіе®ҡеҗҲдҪңжңәеҲ¶д»ҺиҖҢдҝқиҜҒеӣһ收з”өжұ иҙ§жәҗзЁіе®ҡпјҢжҸҗеҚҮдәҶиЎҢдёҡзҡ„жё йҒ“еЈҒеһ’гҖӮйҡҸзқҖеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡзҡ„еЈҒеһ’дёҚж–ӯеўһеҠ пјҢзҺҮе…ҲжҠўеҚ иөӣйҒ“зҡ„йҮҚзӮ№дјҒдёҡе°Ҷ继з»ӯжү©еӨ§дёҺе·©еӣәе…¶еёӮеңәж јеұҖпјҢиҖҢж— жі•зӘҒз ҙиЎҢдёҡеЈҒеһ’зҡ„еҫ®е°ҸдјҒдёҡе’Ңж–°иҝӣдјҒдёҡе°Ҷйқўдёҙж·ҳжұ°еҮәеұҖпјҢжңҖз»Ҳдә§дёҡзҡ„йӣҶдёӯеәҰе°ҶжңүжүҖжҸҗй«ҳгҖӮ

3гҖҒиЎҢдёҡж ҮеҮҶиҝӣдёҖжӯҘе®Ңе–„пјҢж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰеҠ еӨ§

йҡҸзқҖеҠЁеҠӣз”өжұ жәҜжәҗз®ЎзҗҶдҪ“зі»зҡ„е»әз«ӢеҸҠиҗҪе®һпјҢжңӘжқҘеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡзҡ„зӣ‘з®Ўе°ҶжӣҙеҠ е®Ңе–„гҖӮеңЁе·Із»ҸеҸ‘еёғзҡ„еҠЁеҠӣз”өжұ дә§е“Ғи§„ж је°әеҜёгҖҒзј–з Ғ规еҲҷгҖҒжӢҶ解规иҢғгҖҒдҪҷиғҪжЈҖжөӢзҡ„еӣҪ家ж ҮеҮҶеҹәзЎҖдёҠпјҢеҠЁеҠӣз”өжұ еӣһ收еҲ©з”Ёе…·дҪ“ж ҮеҮҶзҡ„з ”з©¶е’Ңз«ӢйЎ№е·ҘдҪңе°ҶдёҚж–ӯжҺЁиҝӣпјҢд»ҺиҖҢеҠ еҝ«еҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡзҡ„жўҜж¬ЎеҲ©з”ЁгҖҒз”өжұ жӢҶи§ЈжҢҮеҜјзӯү规иҢғзҡ„зЎ®з«ӢгҖӮеҗҢж—¶пјҢйҡҸзқҖеӣҪ家еҠ ејәеҜ№е·ІеҮәеҸ°зҡ„ж–°иғҪжәҗжұҪиҪҰзӯүжңүе…іж”ҝзӯ–иЎ”жҺҘпјҢеҒҘе…Ёз”өжұ еӣһ收иЎҢдёҡиҙўзЁҺжҝҖеҠұзӯүж”ҜжҢҒж”ҝзӯ–пјҢе°Ҷйј“еҠұжӣҙеӨҡзӨҫдјҡиө„жң¬жҠ•иө„жҲ–и®ҫз«Ӣдә§дёҡеҹәйҮ‘пјҢжҺЁеҠЁеҠЁеҠӣз”өжұ еӣһ收关键жҠҖжңҜе’ҢиЈ…еӨҮзҡ„дә§дёҡеҢ–еә”з”ЁгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收ж”ҝзӯ–еҲҶжһҗпјҢдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收йҮҚзӮ№дјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝеҸҠеүҚжҷҜйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![йў„и§Ғ2023пјҡдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收дә§дёҡй“ҫе…ЁжҷҜгҖҒиЎҢдёҡж”ҝзӯ–гҖҒз«һдәүж јеұҖгҖҒеҸ‘еұ•еҺҶзЁӢгҖҒеҠЁеҠӣз”өжұ еӣһ收йҮҸгҖҒиЎҢдёҡжңүеҲ©е’ҢдёҚеҲ©еӣ зҙ гҖҒиҝӣе…ҘеЈҒеһ’еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:еҠЁеҠӣз”өжұ йҖҖеҪ№ж•°йҮҸеўһеҠ пјҢз”өжұ еӣһ收еёӮеңә规模дёҚж–ӯжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)