е…ій”®иҜҚпјҡеҠЁеҠӣз”өжұ еӣһ收еҸ‘еұ•еҺҶзЁӢ еҠЁеҠӣз”өжұ еӣһ收ж”ҝзӯ– еҠЁеҠӣз”өжұ еӣһ收з«һдәүж јеұҖ еҠЁеҠӣз”өжұ еӣһ收дә§дёҡй“ҫ еҠЁеҠӣз”өжұ еӣһ收йҮҸ

дёҖгҖҒеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

еҠЁеҠӣз”өжұ жҳҜеҗ„з§Қз”өеҠЁе·Ҙе…·зҡ„еҠЁеҠӣжәҗпјҢдё»иҰҒжҳҜдёәз”өеҠЁжұҪиҪҰгҖҒз”өеҠЁиҮӘиЎҢиҪҰгҖҒз”өеҠЁиҲ№иҲ¶зӯүжҸҗдҫӣеҠЁеҠӣзҡ„и“„з”өжұ пјҢеёёи§Ғзҡ„еҠЁеҠӣз”өжұ жңүдёүе…ғй”Ӯз”өжұ гҖҒй”°й…ёй”Ӯз”өжұ гҖҒзЈ·й…ёй“Ғй”Ӯз”өжұ гҖҒй’ҙй…ёй”Ӯз”өжұ зӯүгҖӮеҠЁеҠӣз”өжұ е·ҘиүәжҠҖжңҜиҰҒжұӮй«ҳпјҢжҠҖжңҜеЈҒеһ’иҫғй«ҳгҖӮдҪңдёәж–°иғҪжәҗжұҪиҪҰзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•пјҢе°ҶжһҒеӨ§ең°жҺЁеҠЁжҲ‘еӣҪеҠЁеҠӣз”өжұ иЎҢдёҡзҡ„еҸ‘еұ•иҝӣзЁӢгҖӮеҪ“дёӢпјҢеңЁжҲ‘еӣҪвҖңеҸҢзўівҖқеҸ‘еұ•зӣ®ж Үзҡ„еј•йўҶдёӢпјҢж–°иғҪжәҗжұҪиҪҰдә§дёҡ规模еҝ«йҖҹеҸ‘еұ•пјҢдёәеҠЁеҠӣз”өжұ зҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еёӮеңәйңҖжұӮзҺҜеўғгҖӮ

еёёи§ҒеҠЁеҠӣз”өжұ зҡ„дё»иҰҒзү№зӮ№

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

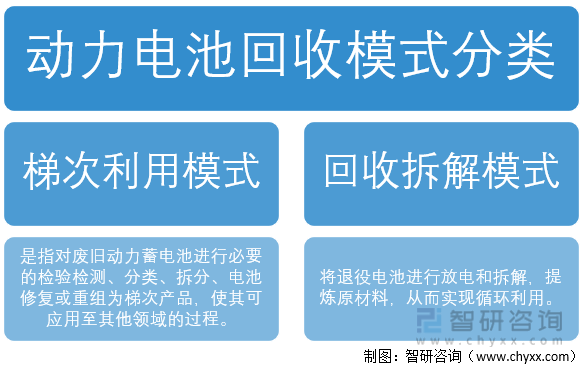

еҠЁеҠӣз”өжұ еӣһ收еҲ©з”ЁжҳҜжҢҮе°Ҷеәҹж—§зҡ„з”өжұ иҝӣиЎҢеӣһ收пјҢе№¶ж №жҚ®еәҹж—§еҠЁеҠӣз”өжұ зҡ„дёҚеҗҢжҖ§иғҪзҠ¶жҖҒпјҢеҜ№е…¶иҝӣиЎҢжЈҖдҝ®еӨ„зҗҶеҗҺжўҜж¬ЎеҲ©з”ЁжҲ–иҖ…жҳҜжӢҶи§ЈеҲ©з”ЁгҖӮж №жҚ®еӣһ收еӨ„зҗҶе·Ҙиүәе·®ејӮпјҢеҠЁеҠӣй”Ӯз”өжұ еӣһ收еӨ„зҗҶеҸҜеҲҶдёәжўҜж¬ЎеҲ©з”ЁжЁЎејҸе’Ңеӣһ收жӢҶи§ЈжЁЎејҸгҖӮ

еҠЁеҠӣз”өжұ еӣһ收模ејҸеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жўҜж¬ЎеҲ©з”Ёдё»иҰҒй’ҲеҜ№зЈ·й…ёй“Ғй”Ӯз”өжұ еӣһ收пјҢе•ҶдёҡеҢ–зЁӢеәҰд»Қжңүеҫ…иҝӣдёҖжӯҘејҖжӢ“гҖӮеҠЁеҠӣз”өжұ зҡ„жўҜж¬ЎеҲ©з”ЁжҳҜе°Ҷз”өжұ е®№йҮҸдёӢйҷҚеҲ°80%д»ҘдёӢзҡ„з”өжұ з»ҸиҝҮжӢҶи§ЈгҖҒжЈҖжөӢгҖҒзӯӣеҲҶгҖҒйҮҚз»„зӯүеӨҡдёӘжөҒзЁӢеҗҺпјҢеә”з”ЁдәҺеҜ№еӮЁиғҪгҖҒз”өеҠЁжұҪиҪҰзӯүз”өжұ жҖ§иғҪиҰҒжұӮиҫғдҪҺзҡ„еңәеҗҲпјҢе®һзҺ°еәҹејғеҠЁеҠЁеҠӣз”өжұ зҡ„жўҜж¬ЎеҲ©з”ЁгҖӮзЈ·й…ёй“Ғй”Ӯз”өжұ зҡ„еҫӘзҺҜеҜҝе‘Ҫжӣҙй•ҝпјҢе®үе…ЁжҖ§д№ҹжӣҙй«ҳпјҢжўҜж¬ЎеҲ©з”Ёзҡ„д»·еҖјжӣҙй«ҳгҖӮзӣёжҜ”дёүе…ғй”Ӯз”өжұ пјҢзЈ·й…ёй“Ғй”Ӯз”өжұ зҡ„з”өжұ е®№йҮҸдёӢи·ҢиҮі80%д»ҘдёӢж—¶пјҢе…¶жҖ§иғҪд»ҚиҫғдёәзЁіе®ҡпјҢе®№йҮҸиЎ°еҮҸйҖҹеәҰиҫғдёәе№ізЁіпјҢе®үе…ЁжҖ§е’ҢзғӯзЁіе®ҡжҖ§иҫғеҘҪпјӣдёҺжӯӨеҗҢж—¶пјҢзЈ·й…ёй“Ғй”ӮжӢҶи§Јеӣһ收зҡ„йҮ‘еұһдё»иҰҒдёәй”ӮпјҢжӢҶи§Јеӣһ收зҡ„д»·еҖјзӣёеҜ№дёҚжҗһпјҢеӣ иҖҢеҠЁеҠӣз”өжұ зҡ„жўҜж¬ЎеҲ©з”Ёдё»иҰҒй’ҲеҜ№зЈ·й…ёй“Ғй”Ӯз”өжұ зҡ„еӣһ收гҖӮдҪҶжўҜж¬ЎеҲ©з”Ёзҡ„жҠҖжңҜиҰҒжұӮиҫғй«ҳпјҢеҗҢж—¶пјҢжўҜж¬ЎеҲ©з”Ёж ҮеҮҶдҪ“зі»д»Қжңүеҫ…иҝӣдёҖжӯҘе®Ңе–„пјҢз”ұдәҺеҠЁеҠӣз”өжұ е’ҢеӮЁиғҪз”өжұ зҡ„жҖ§иғҪиҰҒжұӮдёҚеҗҢпјҢеәҹж—§зҡ„еҠЁеҠӣз”өжұ иҝӣиЎҢжўҜж¬ЎеҲ©з”ЁеҗҺеә”з”ЁдәҺеӮЁиғҪзӯүйўҶеҹҹзҡ„з”өжұ еӯҳеңЁдёҖе®ҡзҡ„е®үе…ЁйҡҗжӮЈгҖӮеӨҡйҮҚеӣ зҙ дёӢпјҢжўҜж¬ЎеҲ©з”Ёзҡ„е•ҶдёҡеҢ–зЁӢеәҰд»Қжңүеҫ…иҝӣдёҖжӯҘејҖжӢ“гҖӮ

йҖҖеҪ№еҠЁеҠӣз”өжұ жўҜж¬ЎеҲ©з”ЁжөҒзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

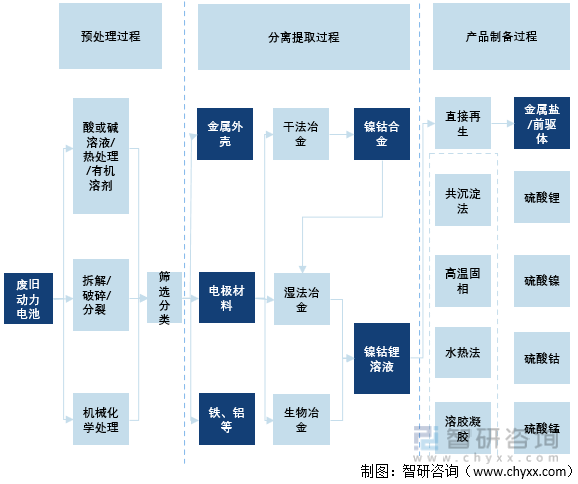

жӢҶи§Јеӣһ收主иҰҒй’ҲеҜ№дёүе…ғй”Ӯз”өжұ еӣһ收пјҢдә§дёҡеҢ–зЁӢеәҰй«ҳгҖӮжӢҶи§Јеӣһ收жҳҜй’ҲеҜ№дёүе…ғй”Ӯз”өжұ зҡ„з»ӯиҲӘж—¶й—ҙжӣҙзҹӯпјҢдё”зғӯзЁіе®ҡжҖ§иҫғе·®пјҢжўҜж¬ЎеҲ©з”Ёзҡ„д»·еҖјдёҚй«ҳпјҢдҪҶдёүе…ғй”Ӯз”өжұ еҸҜжӢҶи§Јеӣһ收й’ҙгҖҒй”ӮгҖҒй•ҚзӯүеӨҡз§Қй«ҳд»·еҖјзҡ„йҮ‘еұһпјҢжӢҶи§Јеӣһ收зҡ„д»·еҖјжӣҙй«ҳпјҢд№ҹжҳҜеәҹж—§з”өжұ жӢҶи§Јеӣһ收зҡ„дё»иҰҒеҜ№иұЎгҖӮжӢҶи§Јеӣһ收зҡ„йў„еӨ„зҗҶиҝҮзЁӢдё»иҰҒиҝҳжҳҜйҖҡиҝҮдәәе·ҘеӨ„зҗҶпјҢдё“з”Ёзҡ„з ҙзўҺи®ҫеӨҮд»Қиҫғдёәзјәд№ҸпјҢеҲҶзҰ»жҸҗеҸ–жҠҖжңҜдё»иҰҒеҢ…жӢ¬е№Іжі•еҶ¶йҮ‘гҖҒж№ҝжі•еҶ¶йҮ‘д»ҘеҸҠз”ҹзү©еҶ¶йҮ‘пјҢжҠҖжңҜеҸ‘еұ•зӣёеҜ№жҲҗзҶҹпјҢдә§дёҡеҢ–зЁӢеәҰй«ҳгҖӮ

еҠЁеҠӣз”өжұ жӢҶи§Јеӣһ收жөҒзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡе•ҶдёҡжЁЎејҸ

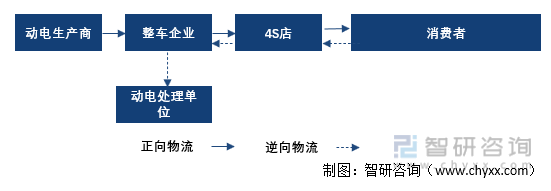

1гҖҒз”ҹдә§иҖ…иҙЈд»»еҲ¶дёӢзҡ„еӣһ收模ејҸ

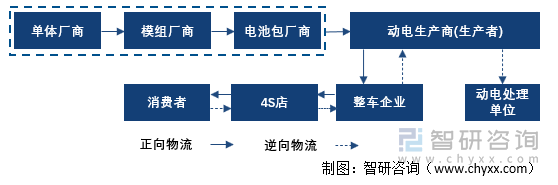

жүҖи°“з”ҹдә§иҖ…иҙЈд»»еҲ¶пјҢжҳҜд»ҘзҺ°д»ЈзҺҜеўғз®ЎзҗҶеҺҹеҲҷе®һзҺ°дә§е“Ғзі»з»ҹзҺҜеўғжҖ§иғҪж”№е–„зҡ„дёҖз§Қдё»иҰҒеҲ¶еәҰгҖӮе®ғжҳҜдј з»ҹвҖңжұЎжҹ“иҖ…д»ҳиҙ№еҺҹеҲҷвҖқзҡ„ж·ұеҢ–е’Ң延伸пјҢе…¶дёӯеҝғжҖқжғіжҳҜжҢҮе°ҶеҺҹе§Ӣдә§е“Ғз”ҹдә§иҖ…еҜ№дәҺдә§е“Ғзҡ„зҺҜеўғиҙЈд»»жү©еұ•еҲ°дә§е“Ғзҡ„ж•ҙдёӘз”ҹе‘Ҫе‘Ёжңҹд№ӢдёӯпјҢдёҚд»…еҢ…жӢ¬еңЁдә§е“Ғзҡ„з”ҹдә§е’ҢдҪҝз”ЁиҝҮзЁӢдёӯпјҢиҝҳеҢ…жӢ¬дә§е“ҒеәҹејғеҗҺзҡ„еӣһ收е’ҢеӨ„зҪ®гҖӮз”ҹдә§иҖ…иҙЈд»»еҲ¶жҳҜ欧зӣҹзӣ®еүҚйҳІжІ»е°Ҹз”өжұ жұЎжҹ“зҡ„дё»иҰҒеҲ¶еәҰгҖӮеҜ№дәҺжҲ‘еӣҪеҠЁеҠӣз”өжұ еӣһ收пјҢиҜҘеӣһ收模ејҸзҡ„йҖӮз”ЁжҖ§иҝҳйңҖиҝӣдёҖжӯҘз ”з©¶гҖӮ

еңЁжӯӨеӣһ收模ејҸдёӢзҡ„еәҹж—§еҠЁеҠӣз”өжұ йҖҶеҗ‘зү©жөҒжІҝж–°е“Ғз”өжұ зҡ„жқҘжәҗиҝ”еӣһпјҢз”ұдәҺеҠЁеҠӣз”өжұ иҮӘиә«з»“жһ„зҡ„зү№ж®ҠжҖ§пјҢеҠЁз”өз”ҹдә§е•ҶеҲҶдёәеҚ•дҪ“з”ҹдә§е•ҶгҖҒжЁЎз»„з”ҹдә§е•Ҷе’Ңз”өжұ еҢ…з”ҹдә§е•ҶпјҢзӣ®еүҚеёӮеңәдёҠжөҒйҖҡзҡ„еҠЁеҠӣз”өжұ пјҢеҚ•дҪ“гҖҒжЁЎз»„е’Ңз”өжұ еҢ…з”ҹдә§ең°еҸҜиғҪеҗ„дёҚзӣёеҗҢпјҢеҰӮеҫ·еӣҪжҹҗе“ҒзүҢж•ҙиҪҰдјҒдёҡд»Һйҹ©еӣҪиҙӯд№°з”өжұ еҚ•дҪ“пјҢеңЁеҫ·еӣҪз»„иЈ…жҲҗз”өжұ еҢ…жҗӯиҪҪеҲ°з”өеҠЁжұҪиҪҰдёҠпјҢеҮәеҸЈеҲ°дёӯеӣҪгҖӮеңЁжӯӨжғ…еҶөдёӢпјҢз”ҹдә§иҖ…дёҚдҫҝдәҺдёҘж јеҲ’еҲҶпјҢеҚідҪҝеҲ’еҲҶеҗҺд№ҹеҸҜиғҪз”ұдәҺеӣҪеҲ«гҖҒең°еҹҹзҡ„е·®ејӮдёҚеҲ©дәҺиҝҪиҙЈгҖӮеҸҰдёҖж–№йқўпјҢеҠЁеҠӣз”өжұ з”ҹдә§е•Ҷд»Һж¶Ҳиҙ№иҖ…жүӢдёӯзӣҙжҺҘжӢҝеҲ°з”өжұ йҡҫеәҰжһҒеӨ§пјҢиӢҘд»ҘйҖҶеҗ‘зү©жөҒзҡ„и·Ҝеҫ„еӣһ收еҠЁеҠӣз”өжұ пјҢжӯӨж—¶д»ӢдәҺж¶Ҳиҙ№иҖ…е’ҢеҠЁеҠӣз”өжұ з”ҹдә§е•Ҷзҡ„4S еә—е’Ңж•ҙиҪҰдјҒдёҡжҳҜеҗҰдјҡж— еҒҝжҸҗдҫӣеӣһ收е’ҢдҫҝеҲ©е°ұйҡҫд»ҘдҝқиҜҒгҖӮиӢҘжңүеҒҝжҸҗдҫӣжңҚеҠЎпјҢеҲҷдјҡз”ұдәҺдәӨиҪ¬ж¬Ўж•°е’Ңиҝҗиҫ“ж¬Ўж•°иҫғеӨҡиҖҢжҺЁй«ҳеӣһ收жҲҗжң¬пјҢдёҚеҲ©дәҺз”өжұ еӣһ收гҖӮ

з”ҹдә§иҖ…иҙЈд»»еҲ¶дёӢзҡ„еӣһ收模ејҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒж•ҙиҪҰдјҒдёҡдёәдё»дҪ“зҡ„еӣһ收模ејҸ

з”ұдәҺеҠЁеҠӣз”өжұ зҡ„еҜҝе‘ҪжҲ–иҖ…ж¶Ҳиҙ№иҖ…дҪҝз”ЁдёҚеҪ“еҜјиҮҙеҠЁеҠӣз”өжұ е…ҲдәҺз”өеҠЁжұҪиҪҰжҠҘеәҹпјҢз»ҙдҝ®жҲ–иҖ…жӣҙжҚўдёӢжқҘзҡ„з”өжұ з”ұж•ҙиҪҰдјҒдёҡжүҝжӢ…еӣһ收иҙЈд»»пјҢж•ҙиҪҰдјҒдёҡеҸҜеҲ©з”Ёдё°еҜҢзҡ„4Sеә—иө„жәҗиҝӣиЎҢеӣһ收гҖӮ

з”өжұ иҮӘиә«зҡ„йҮ‘еұһжқҗж–ҷе’ҢиғҪжўҜж¬ЎеҲ©з”Ёзҡ„еҚ•дҪ“дҪҝеҠЁеҠӣз”өжұ е…·жңүд»·еҖјпјҢиҜҘйғЁеҲҶзҡ„д»·еҖјеҸҜд»ҘжҠөжүЈдёҖйғЁеҲҶеӣһ收иҝҮзЁӢдә§з”ҹзҡ„еҢ…иЈ…гҖҒиҝҗиҫ“зӯүиҙ№з”ЁгҖӮеҗҢж—¶з”ұдәҺзј©зҹӯдәҶеӣһ收жөҒзЁӢпјҢж•ҙиҪҰдјҒдёҡзӣҙжҺҘе°Ҷеәҹж—§еҠЁеҠӣз”өжұ дәӨиҮіеҠЁеҠӣз”өжұ еӨ„зҗҶеҚ•дҪҚпјҢжӣҙжңүеҲ©дәҺдҝқйҡңеҠЁеҠӣз”өжұ зҡ„жҠҖжңҜгҖҒи®ҫи®Ўзӯүе•ҶдёҡжңәеҜҶдёҚиў«жі„йңІгҖӮж•ҙиҪҰдјҒдёҡиҝҳеҸҜд»ҺеҠЁеҠӣз”өжұ еӨ„зҗҶеҚ•дҪҚдәҶи§ЈдёҚеҗҢзұ»еһӢзҡ„еҠЁеҠӣз”өжұ жҠҘеәҹеҗҺеӨ„зҗҶзҡ„йҡҫжҳ“зЁӢеәҰпјҢд»ҘеҸҚйҰҲжҢҮеҜјж•ҙиҪҰдјҒдёҡд»Һз”ҹдә§и®ҫи®Ўж—¶е°ұиҖғиҷ‘еҲ°жҠҘеәҹж—¶зҡ„жӢҶи§Је’ҢеӨ„зҗҶпјҢе®һзҺ°з»ҝиүІи®ҫи®ЎгҖӮ

ж•ҙиҪҰдјҒдёҡдёәдё»дҪ“зҡ„еӣһ收模ејҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒејәеҲ¶еӣһ收ж”ҝзӯ–жЁЎејҸ

е…¬е®үйғЁд»Ө第102еҸ·гҖҠжңәеҠЁиҪҰзҷ»и®°и§„е®ҡгҖӢ规е®ҡдј з»ҹжұҪиҪҰеҸ‘еҠЁжңәеҝ…йЎ»зҷ»и®°еҗҺдҪҝз”ЁгҖӮз”өеҠЁжұҪиҪҰж— йңҖдҪҝз”ЁеҸ‘еҠЁжңәпјҢеҠЁеҠӣз”өжұ дҪңдёәж–°иғҪжәҗжұҪиҪҰзҡ„еҠЁеҠӣжәҗпјҢе…¶ең°дҪҚж— ејӮдәҺдј з»ҹжұҪиҪҰдёҠзҡ„вҖңдә”еӨ§жҖ»жҲҗвҖқпјҢе…¶зј–з ҒдҪҝеҠЁеҠӣз”өжұ дёҺз”өеҠЁжұҪиҪҰз»‘е®ҡгҖӮжҲ‘еӣҪжӯЈз ”究е®һиЎҢеҠЁеҠӣз”өжұ зј–з ҒпјҢеңЁж–°иғҪжәҗжұҪиҪҰдёӯе®һиЎҢзҷ»и®°дҪҝз”ЁеҲ¶гҖӮиҜҘж”ҝзӯ–дёҖж—Ұе®һж–ҪпјҢж¶Ҳиҙ№иҖ…еңЁз”өеҠЁжұҪиҪҰжҠҘеәҹж—¶йңҖеҲ°зӣёе…ійғЁй—ЁеҜ№еҠЁеҠӣз”өжұ гҖҒз”өеҠЁжұҪиҪҰиҝӣиЎҢжіЁй”Җз”іжҠҘпјҢ然еҗҺдәӨе”®еҲ°еҠЁеҠӣз”өжұ гҖҒжҠҘеәҹжұҪиҪҰеӨ„зҗҶдјҒдёҡпјҢйўҶеҸ–гҖҠжңәеҠЁиҪҰжҠҘеәҹиҜҒжҳҺгҖӢпјҢе®ҢжҲҗжіЁй”ҖпјҢж–№еҸҜиҙӯзҪ®з¬¬дәҢиҫҶжұҪиҪҰгҖӮ

иҜҘеӣһ收模ејҸжҳҜејәеҲ¶ж¶Ҳиҙ№иҖ…дәӨеҮәеҠЁеҠӣз”өжұ пјҢдҝқиҜҒжңҖеҗҺжҗӯиҪҪдәҺжҠҘеәҹжұҪиҪҰзҡ„еҠЁеҠӣз”өжұ иғҪеҫ—еҲ°жңүж•Ҳеӣһ收гҖӮз”өеҠЁжұҪиҪҰдҪҝз”ЁиҝҮзЁӢдёӯжӣҙжҚўеҠЁеҠӣз”өжұ д№ҹйңҖеҲ°зӣёе…ійғЁй—ЁеӨҮжЎҲпјҢд»ҘдҝқиҜҒз”өеҠЁжұҪиҪҰз”ҹе‘Ҫе‘Ёжңҹе…ЁиҝҮзЁӢжүҖжңүзҡ„еҠЁеҠӣз”өжұ йғҪеҫ—еҲ°жңүж•Ҳеӣһ收гҖӮ

ејәеҲ¶еӣһ收ж”ҝзӯ–жЁЎејҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

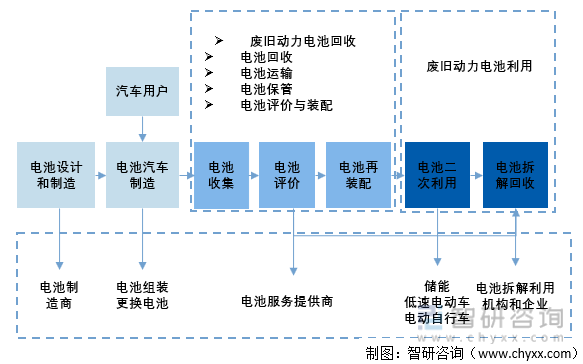

дёүгҖҒеҠЁеҠӣз”өжұ еӣһ收дә§дёҡй“ҫи§Јжһҗ

ж №жҚ®еӣҪ家规е®ҡпјҢеҠЁеҠӣз”өжұ зҡ„е®№йҮҸиЎ°еҮҸеҲ°80%д»ҘдёӢжҳҜе°ұйңҖиҰҒиҝӣе…ҘеҲ°йҖҖеҪ№еӣһ收зҺҜиҠӮгҖӮеҠЁеҠӣз”өжұ еӣһ收еҲ©з”ЁзҺҜиҠӮеҢ…жӢ¬з”өжұ и®ҫи®ЎеҲ¶йҖ гҖҒз”өжұ дҪҝз”ЁгҖҒз”өжұ еӣһж”¶жё йҒ“гҖҒиҜ„д»·гҖҒйў„еӨ„зҗҶгҖҒжўҜж¬ЎеҲ©з”Ёд»ҘеҸҠжӢҶи§Јеӣһ收зӯүзӯүпјҢе…¶дёӯж ёеҝғзҺҜиҠӮжҳҜжўҜж¬ЎеҲ©з”ЁзҺҜиҠӮе’ҢжӢҶи§ЈеҲ©з”ЁзҺҜиҠӮгҖӮ

еҠЁеҠӣз”өжұ еӣһ收еҲ©з”Ёдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

еҠЁеҠӣз”өжұ еӣһ收еҸҜеҲҶдёәи“„еҠӣжңҹгҖҒеўһй•ҝжңҹд»ҘеҸҠзҲҶеҸ‘жңҹдёүдёӘж—¶жңҹпјҡ1пјүи“„еҠӣжңҹпјҲ2015е№ҙеүҚпјүпјҡй”Ӯз”өжұ жё—йҖҸеҲ°еҠЁеҠӣйўҶеҹҹпјҢж”ҝзӯ–еҠ жҢҒдёӢејҖе§ӢеҸ‘еұ•пјҢдҪҶ70%зҡ„иЈ…иҪҰз”өжұ дёәзЈ·й…ёй“Ғй”Ӯз”өжұ пјҢдё»иҰҒз”ЁдәҺе®ўиҪҰжҲ–еӨ§е·ҙпјҢй”Ӯз”өжұ еӣһ收д№ҹеҲҡиө·жӯҘпјҢд»Ҙе°ҸдҪңеқҠдёәдё»гҖӮ2пјүеўһй•ҝжңҹпјҲ2015-2021е№ҙпјүпјҡиҜҘйҳ¶ж®өй”Ӯз”өжұ иЈ…иҪҰйҮҸжҝҖеўһпјҢ并且дёүе…ғз”өжұ иЈ…жңәйҮҸиө¶и¶…зЈ·й…ёй“Ғй”ӮпјҢеҗҢж—¶еӣһ收иЎҢдёҡеҪўжҲҗдёҖжү№жҜ”иҫғдјҳиҙЁзҡ„еҗҲ规дјҒдёҡпјҢеӣһ收е·Ҙиүәд»Ҙж№ҝжі•дёәдё»пјҢзҒ«жі•дёәиҫ…гҖӮ3пјүзҲҶеҸ‘жңҹпјҲ2021е№ҙеҗҺпјүпјҡй”Ӯз”өжұ иЈ…жңәйҮҸд»ҚдҝқжҢҒй«ҳйҖҹеўһй•ҝпјҢдёүе…ғз”өжұ зҡ„еӣһ收з«һдәүзҷҪзғӯеҢ–пјҢ并且磷酸й“Ғй”Ӯеӣһ收зҡ„з»ҸжөҺжҖ§йҡҸйҮ‘еұһд»·ж јдёҠж¶Ёе’ҢжҠҖжңҜиҝӣжӯҘд№ҹеўһејәпјҢзҺ©е®¶дёҚж–ӯеўһеӨҡгҖӮ

еҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ‘еұ•йҳ¶ж®ө

дә”гҖҒеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡж”ҝзӯ–жұҮжҖ»

иҝ‘е№ҙжқҘпјҢеӣҪ家еӨҡдёӘйғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶеҜ№еҠЁеҠӣз”өжұ гҖҒж–°иғҪжәҗжұҪиҪҰдә§дёҡй“ҫзҡ„ж”ҜжҢҒж”ҝзӯ–пјҢдҝғиҝӣе’Ңеј•еҜјдәҶеҠЁеҠӣз”өжұ жқҗж–ҷжҠҖжңҜеҸҠе…¶еӣһ收иЎҢдёҡзҡ„еҸ‘еұ•еҚҮзә§гҖӮе…¶дёӯпјҢ2022е№ҙ8жңҲз”ұеӣҪ家е·ҘдҝЎйғЁгҖҒеҸ‘改委гҖҒиҙўж”ҝйғЁзӯүйғЁй—ЁеҸ‘еёғзҡ„гҖҠдҝЎжҒҜйҖҡдҝЎиЎҢдёҡз»ҝиүІдҪҺзўіеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2022-2025е№ҙпјүгҖӢжҸҗеҮәпјҢйҮҚзӮ№й’ҲеҜ№з”өжұ зӯүеҹәзЎҖи®ҫж–Ҫдә§е“ҒпјҢжңүеәҸејҖеұ•йҖҖзҪ‘пјҢйҖҗжӯҘеҪўжҲҗ科еӯҰе®ҢеӨҮзҡ„иҖҒж—§и®ҫеӨҮеӣһ收гҖҒеӨ„зҗҶеҸҠеҫӘзҺҜеҲ©з”ЁдҪ“зі»гҖӮ2022е№ҙ11жңҲеӣҪ家е·ҘдҝЎйғЁеҸ‘еёғзҡ„гҖҠе…ідәҺеҒҡеҘҪй”ӮзҰ»еӯҗз”өжұ дә§дёҡй“ҫдҫӣеә”й“ҫеҚҸеҗҢзЁіе®ҡеҸ‘еұ•е·ҘдҪңзҡ„йҖҡзҹҘгҖӢдёӯжҢҮеҮәиҰҒйј“еҠұй”Ӯз”өз”ҹдә§дјҒдёҡгҖҒй”Ӯй•Қй’ҙзӯүдёҠжёёиө„жәҗдјҒдёҡгҖҒй”Ӯз”өеӣһ收дјҒдёҡгҖҒй”Ӯз”өз»Ҳз«Ҝеә”з”ЁдјҒдёҡеҸҠзі»з»ҹйӣҶжҲҗгҖҒжё йҒ“еҲҶй”ҖгҖҒзү©жөҒиҝҗиҫ“зӯүдјҒдёҡж·ұеәҰеҗҲдҪңпјҢйҖҡиҝҮзӯҫи®ўй•ҝеҚ•гҖҒжҠҖжңҜеҗҲдҪңзӯүж–№ејҸе»әз«Ӣй•ҝж•ҲжңәеҲ¶гҖӮ2016е№ҙжқҘжҲ‘еӣҪеҠЁеҠӣз”өжұ еӣһ收зӣёе…іж”ҝзӯ–жұҮжҖ»еҰӮдёӢпјҡ

дёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡзӣёе…іж”ҝзӯ–еҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰ驶е…ҘвҖңеҝ«иҪҰйҒ“вҖқпјҢеҠЁеҠӣз”өжұ еёӮеңәд№ҹиҝҺжқҘдәҶзҲҶеҸ‘ејҸеўһй•ҝгҖӮжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§е“Ғе“ҒиҙЁеҫ—еҲ°жҳҫи‘—жҸҗеҚҮпјҢдёӯй«ҳз«ҜиҪҰеһӢеёӮеңәд»Ҫйўқз«ҜжҸҗй«ҳпјҢдә§дёҡз»“жһ„жҢҒз»ӯдјҳеҢ–пјҢжӣҙеӨҡзҡ„дјҳз§ҖдјҒдёҡе’Ңдә§е“Ғи„ұйў–иҖҢеҮәпјҢиҗҪеҗҺзҡ„дјҒдёҡеҠ йҖҹж·ҳжұ°гҖӮеҸҜд»ҘзңӢеҮәпјҢеҠЁеҠӣз”өжұ дё»иҰҒжқҘжәҗжңүеҺҹеҺӮз”ҹдә§д»ҘеҸҠж–°иғҪжәҗжұҪиҪҰзҡ„еӣһ收пјҢе…¶дёӯз»қеӨ§йғЁеҲҶжқҘиҮӘж–°иғҪжәҗжұҪиҪҰдёӯеҠЁеҠӣз”өжұ зҡ„жӢҶи§Јеӣһ收гҖӮ

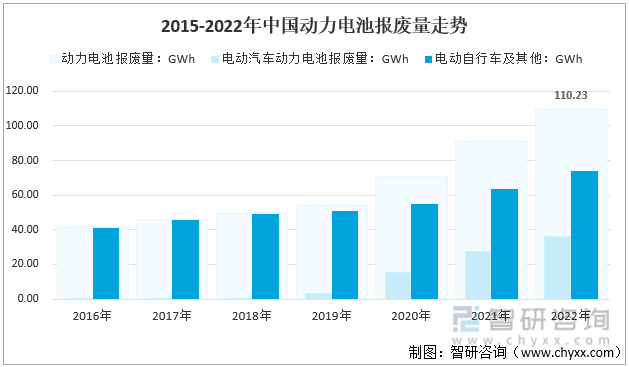

еҪ“еҠЁеҠӣз”өжұ е®№йҮҸиЎ°еҮҸиҮідҪҺдәҺ80%ж—¶пјҢеҠЁеҠӣз”өжұ е°ұж— жі•ж»Ўи¶із”өеҠЁжұҪиҪҰ/з”өеҠЁиҮӘиЎҢиҪҰзӯүзҡ„еҠЁеҠӣйңҖжұӮпјҢеҠЁеҠӣз”өжұ е°ұйңҖиҰҒиҝӣиЎҢжҠҘеәҹеӨ„зҪ®гҖӮдёҖиҲ¬еҠЁеҠӣз”өжұ зҡ„дҪҝз”ЁеҜҝе‘Ҫдёә5е№ҙе·ҰеҸігҖӮйҖҡеёёж №жҚ®еҠЁеҠӣз”өжұ йңҖжұӮйҮҸеўһй•ҝе№…еәҰе’Ңи¶ӢеҠҝгҖҒеҠЁеҠӣз”өжұ дҪҝз”ЁеҜҝе‘ҪжқҘжҺЁжөӢеҠЁеҠӣз”өжұ жҠҘеәҹйҮҸгҖӮ2022е№ҙеҠЁеҠӣз”өжұ жҠҘеәҹйҮҸзәҰдёә110.23GWhгҖӮе…¶дёӯз”өеҠЁжұҪиҪҰйўҶеҹҹеҠЁеҠӣз”өжұ жҠҘеәҹйҮҸеўһй•ҝиҫғеҝ«пјҢ2022е№ҙз”өеҠЁжұҪиҪҰйўҶеҹҹеҠЁеҠӣз”өжұ жҠҘеәҹйҮҸиҫҫеҲ°36.2GWhгҖӮ2022е№ҙз”өеҠЁиҮӘиЎҢиҪҰеҸҠе…¶д»–йўҶеҹҹеҠЁеҠӣз”өжұ жҠҘеәҹйҮҸиҫҫеҲ°74GWhгҖӮ

2015-2022е№ҙеҠЁеҠӣз”өжұ жҠҘеәҹйҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡз«һдәүж јеұҖ

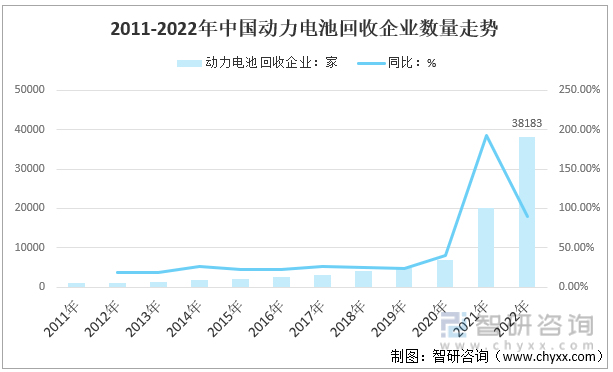

иЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢе°ҸдҪңеқҠејҸдјҒдёҡеҚ жҚ®з»қеҜ№ж•°йҮҸдјҳеҠҝгҖӮ2021е№ҙиө·пјҢеҠЁеҠӣз”өжұ еӣһ收иүҜеҘҪзҡ„еёӮеңәеүҚжҷҜеҗёеј•дәҶдёҖеӨ§жү№дјҒдёҡе…ҘеұҖпјҢ2021е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收дјҒдёҡйҰ–ж¬ЎзӘҒз ҙдёӨдёҮ家пјҢиҫҫеҲ°20153家пјҢеҗҢжҜ”еўһй•ҝдәҶ192.3%пјҢ2022е№ҙ延з»ӯй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢиҝӣдёҖжӯҘеўһй•ҝиҮі38183家пјҢеҗҢжҜ”еўһй•ҝ89.5%гҖӮиҖҢиҝҷдәӣдјҒдёҡдёӯпјҢд»…жңү86家дјҒдёҡдҪҚеҲ—е·ҘдҝЎйғЁзҡ„еҠЁеҠӣз”өжұ еӣһ收зҷҪеҗҚеҚ•пјҢе…¶дҪҷдјҒдёҡеқҮдёәжҠҖжңҜе®һеҠӣгҖҒеӣһ收жөҒзЁӢгҖҒе•ҶдёҡжЁЎејҸжңүеҫ…иҝӣдёҖжӯҘе®Ңе–„е’ҢеҸ‘еұ•зҡ„вҖңе°ҸдҪңеқҠејҸвҖқдјҒдёҡгҖӮ

2011-2022е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收дјҒдёҡж•°йҮҸиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡдјҒжҹҘжҹҘ

жіЁпјҡд»…з»ҹи®ЎдјҒдёҡеҗҚз§°гҖҒе“ҒзүҢдә§е“ҒгҖҒз»ҸиҗҘиҢғеӣҙеҗ«еҠЁеҠӣз”өжұ еӣһ收зҡ„дјҒдёҡ

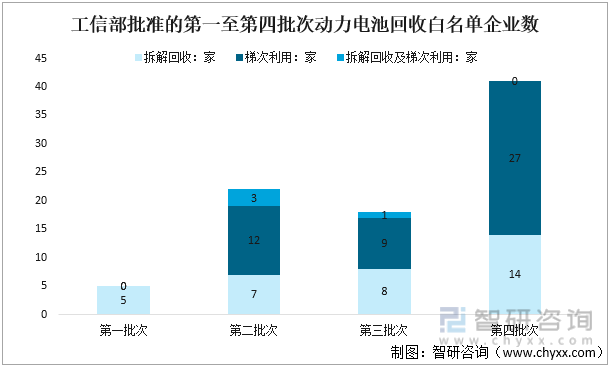

иЎҢдёҡжӯЈи§„еҶӣж•°йҮҸжҢҒз»ӯжү©еӨ§пјҢжўҜж¬ЎеҲ©з”ЁжҳҜжү№еҮҶйҮҚзӮ№гҖӮжҲӘиҮі2022е№ҙ11жңҲ16ж—ҘпјҢжҲ‘еӣҪе·Іжңү86家еҠЁеҠӣз”өжұ еӣһ收иҝӣе…Ҙе·ҘдҝЎйғЁжү№еҮҶзҡ„еҠЁеҠӣз”өжұ еӣһ收зҷҪеҗҚеҚ•пјҢиЎҢдёҡжӯЈи§„еҶӣж•°йҮҸдёҚж–ӯжү©еӨ§пјҢжӢҘжңү规иҢғеӣһ收жөҒзЁӢгҖҒе…Ҳиҝӣеӣһ收жҠҖжңҜгҖҒе…Ёйқўеӣһж”¶жё йҒ“гҖҒе®Ңе–„е•ҶдёҡжЁЎејҸзҡ„еҠЁеҠӣз”өжұ еӣһ收дјҒдёҡжңүжңӣиҝӣдёҖжӯҘжү©еӨ§еёӮеңәд»ҪйўқпјҢжңүеҲ©дәҺ规иҢғеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡзҡ„еҸ‘еұ•гҖӮд»Һжү№еҮҶдјҒдёҡзұ»еһӢжқҘзңӢпјҢеҠЁеҠӣз”өжұ жўҜж¬ЎеҲ©з”ЁдјҒдёҡжҲҗдёәе·ҘдҝЎйғЁжү№еҮҶзҡ„йҮҚзӮ№пјҢ第еӣӣжү№ж¬Ўжү№еҮҶзҡ„41家дјҒдёҡдёӯпјҢжңү27家еҠЁеҠӣз”өжұ жўҜж¬ЎеҲ©з”ЁдјҒдёҡпјҢеҚ жҜ”й«ҳиҫҫ65.89%гҖӮ

е·ҘдҝЎйғЁжү№еҮҶзҡ„第дёҖиҮіз¬¬еӣӣжү№ж¬ЎеҠЁеҠӣз”өжұ еӣһ收зҷҪеҗҚеҚ•дјҒдёҡж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡе·ҘдҝЎйғЁ

е…«гҖҒеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡдҝғиҝӣеҸҠйҳ»зўҚеӣ зҙ

пјҲдёҖпјүдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ‘еұ•жңүеҲ©еӣ зҙ еҲҶжһҗ

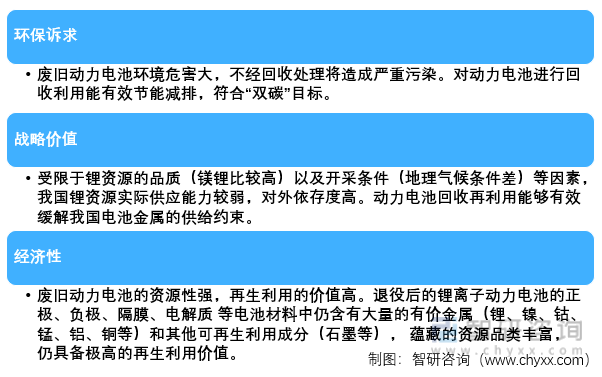

д»ҺеҸ‘еұ•й©ұеҠЁеҠӣжқҘзңӢпјҢеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ—еҲ°зҺҜдҝқиҜүжұӮгҖҒжҲҳз•Ҙд»·еҖјгҖҒз»ҸжөҺжҖ§дёүеӨ§иҰҒзҙ еҗҲеҠӣпјҡ

1гҖҒзҺҜдҝқиҜүжұӮ

еәҹж—§еҠЁеҠӣз”өжұ зҺҜеўғеҚұе®іеӨ§пјҢдёҚз»Ҹеӣһ收еӨ„зҗҶе°ҶйҖ жҲҗдёҘйҮҚжұЎжҹ“гҖӮеҠЁеҠӣз”өжұ зҡ„еҗ„йғЁеҲҶжқҗж–ҷйғҪиғҪдёҺзҺҜеўғдёӯжҹҗдәӣзү©иҙЁеҸ‘з”ҹеҢ–еӯҰеҸҚеә”иҖҢдә§з”ҹжұЎжҹ“зү©пјҢдёҖж—Ұиҝӣе…ҘеңҹеЈӨгҖҒж°ҙдҪ“е’ҢеӨ§ж°”е°ұдјҡйҖ жҲҗдёҘйҮҚжұЎжҹ“пјӣеҸҰеӨ–пјҢеҠЁеҠӣз”өжұ дёӯеҜҢеҗ«зҡ„й’ҙгҖҒй•ҚгҖҒй“ңгҖҒй“қгҖҒй”°зӯүйҮ‘еұһиҝҳе…·жңүеҜҢйӣҶж•Ҳеә”пјҢдјҡйҖҡиҝҮйЈҹзү©й“ҫзҙҜз§ҜеңЁдәәдҪ“пјҢеҚұе®ідәәдҪ“еҒҘеә·гҖӮеӣ жӯӨпјҢеҜ№еәҹж—§й”ӮзҰ»еӯҗз”өжұ иҝӣиЎҢйӣҶдёӯж— е®іеҢ–еӨ„зҗҶгҖҒеӣһ收其дёӯзҡ„йҮ‘еұһжқҗж–ҷпјҢжҳҜзЎ®дҝқдәәзұ»еҒҘеә·е’ҢзҺҜеўғеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒдёҫжҺӘгҖӮ

еҜ№еҠЁеҠӣз”өжұ иҝӣиЎҢеӣһ收еҲ©з”ЁиғҪжңүж•ҲиҠӮиғҪеҮҸжҺ’пјҢз¬ҰеҗҲвҖңеҸҢзўівҖқзӣ®ж ҮгҖӮеҠЁеҠӣз”өжұ еҲ¶йҖ жҳҜй«ҳиғҪиҖ—дә§дёҡпјҢеҲ¶йҖ иҝҮзЁӢе°Ҷдјҡдә§з”ҹеӨ§йҮҸзҡ„жё©е®Өж°”дҪ“пјҢзўіжҺ’ж”ҫдё»иҰҒйӣҶдёӯеңЁжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷе’Ңз”өжұ з”ҹдә§зҺҜиҠӮгҖӮиҖҢж №жҚ®еӣҪйҷ…жё…жҙҒдәӨйҖҡ委е‘ҳдјҡпјҲICCTпјүзҡ„з ”з©¶жҳҫзӨәпјҡд»Һе…Ёз”ҹе‘Ҫе‘ЁжңҹжқҘзңӢпјҢж–°иғҪжәҗиҪҰжҜҸе…¬йҮҢзҡ„дәҢж°§еҢ–зўіжҺ’ж”ҫйҮҸзәҰдёә 130g/kmпјҢдҪҶиӢҘиғҪеҜ№еәҹж—§зҡ„еҠЁеҠӣз”өжұ иҝӣиЎҢжўҜж¬Ўиҝҗз”ЁгҖҒеҶҚз”ҹеә”з”ЁпјҢе…¶жүҖеҜ№еә”зҡ„ж–°иғҪжәҗиҪҰжҜҸе…¬йҮҢзўіжҺ’ж”ҫйҮҸе°ҶеҲҶеҲ«дёӢйҷҚ 22gгҖҒ4gпјҢиҝӣиҖҢжҳҫи‘— йҷҚдҪҺж–°иғҪжәҗжұҪиҪҰе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„зўіжҺ’ж”ҫйҮҸгҖӮ

2гҖҒжҲҳз•Ҙд»·еҖј

жҲ‘еӣҪй’ҙгҖҒй•Қиө„жәҗдҫӣйңҖдёҘйҮҚеӨұиЎЎпјҢе·ІжҺўжҳҺеӮЁеӨҮйҮҸжһҒе°‘гҖӮеҸ—йҷҗдәҺй”Ӯиө„жәҗзҡ„е“ҒиҙЁпјҲй•Ғй”ӮжҜ”иҫғй«ҳпјүд»ҘеҸҠејҖйҮҮжқЎд»¶пјҲең°зҗҶж°”еҖҷжқЎд»¶е·®пјүзӯүеӣ зҙ пјҢжҲ‘еӣҪй”Ӯиө„жәҗе®һйҷ…дҫӣеә”иғҪеҠӣиҫғејұпјҢеҜ№еӨ–дҫқеӯҳеәҰй«ҳгҖӮеҠЁеҠӣз”өжұ еӣһ收еҶҚеҲ©з”ЁиғҪеӨҹжңүж•Ҳзј“и§ЈжҲ‘еӣҪз”өжұ йҮ‘еұһзҡ„дҫӣз»ҷзәҰжқҹгҖӮж №жҚ®гҖҠеәҹж—§еҠЁеҠӣи“„з”өжұ з»јеҗҲеҲ©з”ЁиЎҢдёҡ规иҢғе…¬е‘Ҡз®ЎзҗҶжҡӮиЎҢеҠһжі•пјҲ2019 е№ҙжң¬пјүгҖӢзҡ„ж”ҝзӯ–иҰҒжұӮпјҢжҲ‘еӣҪеҠЁеҠӣз”өжұ еҶҚз”ҹеҲ©з”ЁдјҒдёҡеҜ№й’ҙй•Қй”°зҡ„з»јеҗҲеӣһ收зҺҮеә”дёҚдҪҺдәҺ 98%пјҢй”Ӯзҡ„еӣһ收зҺҮдёҚдҪҺдәҺ 85%пјҢйҮ‘еұһеӣһ收зҺҮе·Із»ҸиҫҫеҲ°дәҶиҫғй«ҳж°ҙе№ігҖӮеӣ жӯӨпјҢйҖҡиҝҮеҜ№з”өжұ йҮ‘еұһзҡ„еҫӘзҺҜеҲ©з”ЁпјҢе°ҶиғҪжңүж•Ҳзј“и§ЈжҲ‘еӣҪй”Ӯй•Қй’ҙиө„жәҗзҡ„дҫӣз»ҷзәҰжқҹпјҢдҝқйҡңдә§дёҡй“ҫе®үе…ЁзЁіе®ҡпјҢе…·жңүжһҒй«ҳжҲҳз•Ҙж„Ҹд№үгҖӮ

3гҖҒз»ҸжөҺжҖ§

еәҹж—§еҠЁеҠӣз”өжұ зҡ„иө„жәҗжҖ§ејәпјҢеҶҚз”ҹеҲ©з”Ёзҡ„д»·еҖјй«ҳгҖӮйҖҖеҪ№еҗҺзҡ„й”ӮзҰ»еӯҗеҠЁеҠӣз”өжұ зҡ„жӯЈжһҒгҖҒиҙҹжһҒгҖҒйҡ”иҶңгҖҒз”өи§ЈиҙЁ зӯүз”өжұ жқҗж–ҷдёӯд»Қеҗ«жңүеӨ§йҮҸзҡ„жңүд»·йҮ‘еұһпјҲй”ӮгҖҒй•ҚгҖҒй’ҙгҖҒй”°гҖҒй“қгҖҒй“ңзӯүпјүе’Ңе…¶д»–еҸҜеҶҚз”ҹеҲ©з”ЁжҲҗеҲҶпјҲзҹіеўЁзӯүпјүпјҢ и•ҙи—Ҹзҡ„иө„жәҗе“Ғзұ»дё°еҜҢпјҢд»Қе…·еӨҮжһҒй«ҳзҡ„еҶҚз”ҹеҲ©з”Ёд»·еҖјгҖӮ

жӯЈжһҒжқҗж–ҷзҡ„иө„жәҗд»·еҖјжңҖй«ҳпјҢдёәеҶҚз”ҹеҲ©з”Ёзҡ„дё»иҰҒеҜ№иұЎгҖӮз”өжұ жқҗж–ҷдҫӣдёҚеә”жұӮпјҢеёӮд»·жҢҒз»ӯж”ҖеҚҮгҖӮеҸ—дёӢжёёйңҖжұӮж—әзӣӣдёҺз”өжұ йҮ‘еұһдә§иғҪеҸ—йҷҗзҡ„еҸҢеҗ‘дҝғиҝӣпјҢз”өжұ жқҗж–ҷд»·ж јеңЁиҝҮеҺ»дёӨе№ҙдёӯиҝһз»ӯдёҠж¶ЁгҖӮиө„жәҗд»·ж јдёҠж¶ЁжҺЁй«ҳеҠЁеҠӣз”өжұ еӣһ收еҲ©з”Ёзҡ„з»ҸжөҺжҖ§пјҢдјҒдёҡиө„жң¬з§ҜжһҒеёғеұҖгҖӮ

дёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ‘еұ•дёҚеҲ©еӣ зҙ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲдәҢпјүдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ‘еұ•дёҚеҲ©еӣ зҙ еҲҶжһҗ

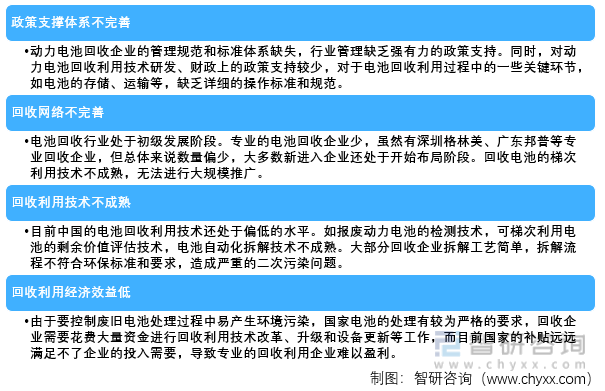

1гҖҒж”ҝзӯ–ж”Ҝж’‘дҪ“зі»дёҚе®Ңе–„

еҠЁеҠӣз”өжұ еӣһ收дјҒдёҡзҡ„з®ЎзҗҶ规иҢғе’Ңж ҮеҮҶдҪ“зі»зјәеӨұпјҢиЎҢдёҡз®ЎзҗҶзјәд№ҸејәжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒпјҢеҜјиҮҙз”өжұ еӣһ收иЎҢдёҡжҜ”иҫғж··д№ұпјҢдёҖдәӣзјәд№Ҹиө„иҙЁгҖҒдёҚ规иҢғзҡ„е°ҸдҪңеқҠжүҝжӢ…дәҶдё»иҰҒзҡ„з”өжұ еӣһ收еҲ©з”Ёе·ҘдҪңпјҢеңЁеӣһ收еҲ©з”ЁдёҠдёҚе…·еӨҮдё“дёҡзҡ„еӨ„зҗҶжҠҖжңҜе’Ңз®ЎзҗҶж„ҸиҜҶпјҢеӯҳеңЁиҫғеӨ§зҡ„е®үе…ЁйҡҗжӮЈе’ҢзҺҜдҝқйЈҺйҷ©гҖӮеҗҢж—¶пјҢеҜ№еҠЁеҠӣз”өжұ еӣһ收еҲ©з”ЁжҠҖжңҜз ”еҸ‘гҖҒиҙўж”ҝдёҠзҡ„ж”ҝзӯ–ж”ҜжҢҒиҫғе°‘пјҢеҜ№дәҺз”өжұ еӣһ收еҲ©з”ЁиҝҮзЁӢдёӯзҡ„дёҖдәӣе…ій”®зҺҜиҠӮпјҢеҰӮз”өжұ зҡ„еӯҳеӮЁгҖҒиҝҗиҫ“зӯүпјҢзјәд№ҸиҜҰз»Ҷзҡ„ж“ҚдҪңж ҮеҮҶе’Ң规иҢғгҖӮ

2гҖҒеӣһ收зҪ‘з»ңдёҚе®Ңе–„

иҷҪ然зҗҶи®әдёҠдёӯеӣҪд»Һ2018е№ҙејҖе§Ӣиҝӣе…ҘеҠЁеҠӣз”өжұ зҡ„жҠҘеәҹй«ҳеі°жңҹпјҢдҪҶе®һйҷ…дёҠз”өжұ иғҪеҗҰеңЁи§„е®ҡзҡ„ж—¶й—ҙеҶ…жҠҘеәҹ并дёҚиғҪеҫ—еҲ°дҝқиҜҒпјҢз”өжұ еӣһ收иЎҢдёҡеӨ„дәҺеҲқзә§еҸ‘еұ•йҳ¶ж®өгҖӮдё“дёҡзҡ„з”өжұ еӣһ收дјҒдёҡе°‘пјҢиҷҪ然жңүж·ұеңіж јжһ—зҫҺгҖҒе№ҝдёңйӮҰжҷ®зӯүдё“дёҡеӣһ收дјҒдёҡпјҢдҪҶжҖ»дҪ“жқҘиҜҙж•°йҮҸеҒҸе°‘пјҢеӨ§еӨҡж•°ж–°иҝӣе…ҘдјҒдёҡиҝҳеӨ„дәҺејҖе§ӢеёғеұҖйҳ¶ж®өгҖӮеӣһ收з”өжұ зҡ„жўҜж¬ЎеҲ©з”ЁжҠҖжңҜдёҚжҲҗзҶҹпјҢж— жі•иҝӣиЎҢеӨ§и§„жЁЎжҺЁе№ҝгҖӮ

3гҖҒеӣһ收еҲ©з”ЁжҠҖжңҜдёҚжҲҗзҶҹ

з”өжұ зҡ„еҫӘзҺҜеҲ©з”ЁиҷҪ然еҫ—еҲ°дәҶж”ҝеәңзҡ„йҮҚи§ҶпјҢйғЁеҲҶдјҒдёҡд№ҹж„ҸиҜҶеҲ°дәҶе…¶йҮҚиҰҒжҖ§пјҢдҪҶзӣ®еүҚдёӯеӣҪзҡ„з”өжұ еӣһ收еҲ©з”ЁжҠҖжңҜиҝҳеӨ„дәҺеҒҸдҪҺзҡ„ж°ҙе№ігҖӮеҰӮжҠҘеәҹеҠЁеҠӣз”өжұ зҡ„жЈҖжөӢжҠҖжңҜпјҢеҸҜжўҜж¬ЎеҲ©з”Ёз”өжұ зҡ„еү©дҪҷд»·еҖјиҜ„дј°жҠҖжңҜпјҢз”өжұ иҮӘеҠЁеҢ–жӢҶи§ЈжҠҖжңҜдёҚжҲҗзҶҹгҖӮеӨ§йғЁеҲҶеӣһ收дјҒдёҡжӢҶи§Је·Ҙиүәз®ҖеҚ•пјҢжӢҶи§ЈжөҒзЁӢдёҚз¬ҰеҗҲзҺҜдҝқж ҮеҮҶе’ҢиҰҒжұӮпјҢйҖ жҲҗдёҘйҮҚзҡ„дәҢж¬ЎжұЎжҹ“й—®йўҳгҖӮз”ұдәҺз”өжұ еһӢеҸ·жІЎжңүз»ҹдёҖж ҮеҮҶеҶҚеҠ дёҠз”ҹдә§жҠҖжңҜдёҚеҗҢпјҢеҜјиҮҙеҲҶзұ»жҲҗжң¬й«ҳгҖҒжӢҶи§ЈйҡҫеәҰеӨ§пјҢжӢҶи§ЈжҠҖжңҜзҡ„иҗҪеҗҺеҜјиҮҙеӣһ收жӢҶи§ЈдјҒдёҡж— жі•йҮҮз”ЁдёҖеҘ—жөҒж°ҙзәҝжӢҶи§ЈжүҖжңүеһӢеҸ·зҡ„з”өжұ гҖӮ

4гҖҒеӣһ收еҲ©з”Ёз»ҸжөҺж•ҲзӣҠдҪҺ

еҸ—ж”ҝзӯ–ж”Ҝж’‘дҪ“зі»дёҚе®Ңе–„гҖҒеӣһ收еҲ©з”ЁжҠҖжңҜдёҚжҲҗзҶҹгҖҒеӣһ收йҮҸе°‘зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдёӯеӣҪзҡ„еҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡз»ҸжөҺж•ҲзӣҠиҫғдҪҺгҖӮзӣ®еүҚжҷ®йҒҚеӯҳеңЁзҡ„дёҖдёӘжғ…еҶөжҳҜпјҢжӯЈи§„жӢҶи§Је…¬еҸёеӣ дёәеәҹж—§з”өжұ 收дёҚдёҠжқҘпјҢдёҡеҠЎйҮҸе°‘пјҢеҜјиҮҙиҝҷдәӣдјҒдёҡеҲ©ж¶ҰдҪҺз”ҡиҮіжІЎжңүеҲ©ж¶ҰгҖӮз”ұдәҺиҰҒжҺ§еҲ¶еәҹж—§з”өжұ еӨ„зҗҶиҝҮзЁӢдёӯжҳ“дә§з”ҹзҺҜеўғжұЎжҹ“пјҢеӣҪ家з”өжұ зҡ„еӨ„зҗҶжңүиҫғдёәдёҘж јзҡ„иҰҒжұӮпјҢеӣһ收дјҒдёҡйңҖиҰҒиҠұиҙ№еӨ§йҮҸиө„йҮ‘иҝӣиЎҢеӣһ收еҲ©з”ЁжҠҖжңҜж”№йқ©гҖҒеҚҮзә§е’Ңи®ҫеӨҮжӣҙж–°зӯүе·ҘдҪңпјҢиҖҢзӣ®еүҚеӣҪ家зҡ„иЎҘиҙҙиҝңиҝңж»Ўи¶ідёҚдәҶдјҒдёҡзҡ„жҠ•е…ҘйңҖиҰҒпјҢеҜјиҮҙдё“дёҡзҡ„еӣһ收еҲ©з”ЁдјҒдёҡйҡҫд»ҘзӣҲеҲ©гҖӮ

дёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ‘еұ•дёҚеҲ©еӣ зҙ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

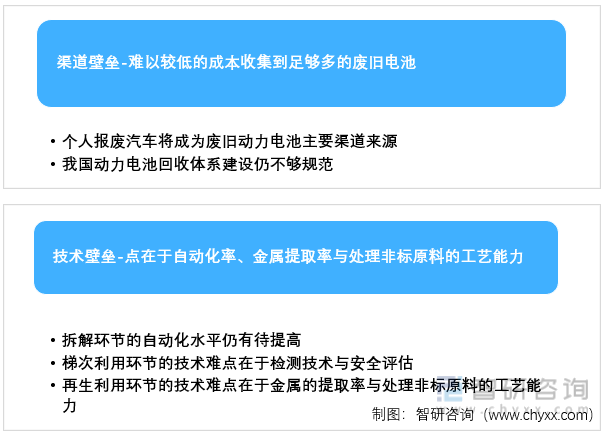

д№қгҖҒеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡиҝӣе…ҘеЈҒеһ’

й”Ӯз”өеӣһ收иЎҢдёҡеЈҒеһ’еңЁдәҺжё йҒ“дёҺжҠҖжңҜгҖӮ

1гҖҒжё йҒ“еЈҒеһ’

еҠЁеҠӣз”өжұ еӣһ收иЎҢжңҖеӨ§зҡ„еЈҒеһ’жҳҜжё йҒ“еЈҒеһ’пјҢйҡҫзӮ№еңЁдәҺд»ҘиҫғдҪҺзҡ„жҲҗжң¬ж”¶йӣҶеҲ°и¶іеӨҹеӨҡзҡ„еәҹж—§з”өжұ гҖӮ

пјҲ1пјүдёӘдәәжҠҘеәҹжұҪиҪҰе°ҶжҲҗдёәеәҹж—§еҠЁеҠӣз”өжұ дё»иҰҒжё йҒ“жқҘжәҗгҖӮ

еҠЁеҠӣз”өжұ еӣһ收зҡ„иҙ§жәҗдё»иҰҒжқҘиҮӘдәҺз”өжұ з”ҹдә§дјҒдёҡгҖҒдё»жңәеҺӮиҜ•йӘҢиҪҰгҖҒе”®еҗҺз»ҙдҝ®зҡ„4Sеә—д»ҘеҸҠиҫҫеҲ°жҠҘеәҹе№ҙйҷҗйҖҖеҪ№зҡ„ж–°иғҪжәҗиҪҰгҖӮзҺ°йҳ¶ж®өзҡ„еӣһ收з”өжұ еӨ§йғЁеҲҶжқҘиҮӘдәҺе·ҘеҺӮжҲ–дјҒдёҡзҡ„з”өжұ еәҹж–ҷпјҢеӣһж”¶жё йҒ“иҫғдёәжё…жҷ°пјҢдҪҶйҡҸзқҖж–°иғҪжәҗиҪҰжҠҘеәҹжҪ®зҡ„жқҘдёҙпјҢжңӘжқҘз”ұдёӘдәәиҪҰдё»жҠҘеәҹзҡ„з”өжұ е°ҶжҲҗдёәз”өжұ еӣһ收зҡ„дё»иҰҒжһ„жҲҗйғЁеҲҶпјҢз”өжұ жқҘжәҗе№ҝжіӣиҖҢеҲҶж•ЈгҖӮжҠҘеәҹжұҪиҪҰиЎҢдёҡзӣ®еүҚеӯҳеңЁеҸ‘еұ•дёҚ规иҢғгҖҒеӨ§йҮҸжұҪиҪҰжөҒе…ҘдәҢжүӢиҪҰиЎҢдёҡзӯүй—®йўҳпјҢжҠҘеәҹжұҪиҪҰйҫҷеӨҙдјҒдёҡж јжһ—зҫҺе№ҙеӣһ收жҠҘеәҹжұҪиҪҰж•°йҮҸд»…еҚ дёӯеӣҪжҠҘеәҹжұҪиҪҰжҖ»йҮҸзҡ„4%пјҢеӣһ收йҡҫеәҰиҫғеӨ§гҖӮ

пјҲ2пјүжҲ‘еӣҪеҠЁеҠӣз”өжұ еӣһ收дҪ“зі»е»әи®ҫд»ҚдёҚеӨҹ规иҢғгҖӮ

зҺ°йҳ¶ж®өпјҢеҠЁеҠӣз”өжұ еӣһ收主иҰҒжқҘжәҗдәҺз ”еҸ‘иҜ•йӘҢе’Ңз”ҹдә§еҲ¶йҖ дә§з”ҹзҡ„еәҹж—§еҠЁеҠӣз”өжұ пјҢзңҹжӯЈд»Һж–°иғҪжәҗжұҪиҪҰдёҠеӣһ收йҖҖеҪ№з”өжұ иҝҳеҫҲе°‘гҖӮеҠЁеҠӣз”өжұ еӣһж”¶жё йҒ“иғҪеҠӣжҲҗдёәзәҰжқҹеҠЁеҠӣз”өжұ еӣһ收дјҒдёҡиҺ·еҲ©иғҪеҠӣзҡ„йҮҚиҰҒеӣ зҙ гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

еҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеӯҳеңЁжҠҖжңҜеЈҒеһ’пјҢйҡҫзӮ№еңЁдәҺиҮӘеҠЁеҢ–зҺҮгҖҒйҮ‘еұһжҸҗеҸ–зҺҮдёҺеӨ„зҗҶйқһж ҮеҺҹж–ҷзҡ„е·ҘиүәиғҪеҠӣгҖӮ

пјҲ1пјүжӢҶи§ЈзҺҜиҠӮзҡ„иҮӘеҠЁеҢ–ж°ҙе№ід»Қжңүеҫ…жҸҗй«ҳгҖӮ

з”ұдәҺдёҚеҗҢзұ»еһӢзҡ„з”өжұ еҢ…жӢјиЈ…з»“жһ„еӯҳеңЁе·®ејӮпјҢжҷәиғҪжӢҶи§ЈйңҖиҰҒеңЁжЁЎз»„жӢҶи§ЈеҚ•дҪ“иҝҮзЁӢдёӯиҝӣиЎҢеӨҡз»ҙиҜҶйҖүпјҢд»ҘеҸҠеҜ№жЁЎз»„иҝһжҺҘй“ңзүҮжҝҖе…үз„ҠзӮ№иҝӣиЎҢзІҫзЎ®еҢ–е®ҡдҪҚпјҢжҷәиғҪеҢ–й“ЈеүҠпјҢд»ҺиҖҢе®һзҺ°ж— жҚҹеҢ–жӢҶи§ЈпјҢжҠҖжңҜйҡҫеәҰиҫғеӨ§гҖӮеӣ жӯӨпјҢзҺ°йҳ¶ж®өеӨ§йғЁеҲҶдјҒдёҡеңЁжӢҶи§ЈеӨ–еЈігҖҒжүҳжһ¶гҖҒйҡ”жқҝгҖҒй«ҳеҺӢзәҝжқҹгҖҒзәҝи·ҜжқҝгҖҒз”өжұ з®ЎзҗҶзі»з»ҹгҖҒеҶ·еҚҙзі»з»ҹгҖҒй«ҳеҺӢе®үе…Ёзӣ’зӯүйғЁд»¶ж—¶пјҢеӨҡйҮҮз”Ёдәәе·ҘжӢҶи§ЈпјҢеҫҲйҡҫе®һзҺ°е…Ёйқўжңәжў°еҢ–гҖӮйҡҸзқҖз”өжұ еӣһ收规模зҡ„жҸҗеҚҮпјҢдәәе·ҘжӢҶи§Јзҡ„ж–№ејҸе°ҶеӨұеҺ»з»ҸжөҺжҖ§пјҢжӢҶи§ЈзҺҜиҠӮиҮӘеҠЁеҢ–ж°ҙе№іжңүеҫ…жҸҗй«ҳгҖӮ

(2)жўҜж¬ЎеҲ©з”ЁзҺҜиҠӮзҡ„жҠҖжңҜйҡҫзӮ№еңЁдәҺжЈҖжөӢжҠҖжңҜдёҺе®үе…ЁиҜ„дј°гҖӮ

в‘ ж— жҚҹжЈҖжөӢпјҡ

з”өжұ зҡ„еӨ–и§Ӯзү№еҫҒпјҢдҫӢеҰӮиЎЁйқўе№іж•ҙеәҰгҖҒз»“жһ„е®Ңж•ҙеәҰгҖҒз”өеҺӢгҖҒеҶ…йҳ»гҖҒеҺӢз—•гҖҒж°”иғҖгҖҒеҸҳеҪўгҖҒжјҸж¶ІгҖҒжјҸз”өгҖҒжІ№жұЎгҖҒзј–еҸ·зјәеӨұзӯүпјҢеҸҜд»Ҙй—ҙжҺҘеҸҚжҳ з”өжұ зҡ„жҖ§иғҪеҸҳеҢ–пјҢеҜ№дәҺжҖ§иғҪдёҚиүҜзҡ„з”өжұ пјҢеҸҜд»ҘйҖҡиҝҮеӨ–и§ӮеҲҶйҖүеү”йҷӨпјҢдёҚеҸӮдёҺеҗҺз»ӯжўҜж¬ЎеҲ©з”ЁгҖӮеҰӮдҪ•йҖҡиҝҮеңЁзәҝжЈҖжөӢдёҺеҝ«йҖҹеҲҶжӢЈжҠҖжңҜжҚ•жҚүз”өжұ еӨ–и§ӮгҖҒе°әеҜёд»ҘеҸҠе…¶д»–е…ій”®зү№еҫҒдҝЎжҒҜпјҢе®һзҺ°еӨҡз§ҚжЁЎз»„жҷәиғҪе…је®№зҡ„иҜҶйҖүжҳҜз”өжұ жЈҖжөӢзҡ„дёҖеӨ§жҠҖжңҜйҡҫзӮ№гҖӮ

в‘ЎдёҖиҮҙжҖ§жЈҖжөӢпјҡ

з”ұдәҺй”Ӯз”өжұ еҢ…зҡ„еҜҝе‘ҪдёҺжҖ§иғҪеҸ–еҶідәҺз”өжұ еҢ…дёӯжҖ§иғҪжңҖе·®зҡ„еҚ•з”өжұ пјҢеӣ жӯӨиҝӣиЎҢеәҹж—§з”өжұ йҮҚз»„ж—¶дјҡйў„е…ҲеҜ№з”өжұ иҝӣиЎҢдёҖиҮҙжҖ§жЈҖжөӢпјҢ然еҗҺе°ҶдёҖиҮҙжҖ§иҫғй«ҳзҡ„еҚ•з”өжұ иҝӣиЎҢй…Қз»„пјҢд»ҘжҸҗй«ҳж•ҙдҪ“й”Ӯз”өжұ жЁЎеқ—зҡ„еҜҝе‘ҪгҖӮз”ұдәҺеӣһ收зҡ„з”өжұ жқҘжәҗгҖҒзұ»еһӢгҖҒе°әеҜёдёҚеҗҢпјҢеҜјиҮҙжўҜж¬Ўз”өжұ зҡ„дёҖиҮҙжҖ§дёҚи¶іпјҢеҗҢж—¶з”өжұ дёҖж¬ЎдҪҝз”Ёйҳ¶ж®өзҡ„BMSж•°жҚ®жңӘзҹҘпјҢеӣ жӯӨдјҒдёҡеңЁжЈҖжөӢе’ҢзӯӣйҖүйҳ¶ж®өзҡ„жҠҖжңҜиҰҒжұӮдёҺз»ҸжөҺжҲҗжң¬иҫғй«ҳпјҢйңҖиҰҒж №жҚ®йҖҖеҪ№з”өжұ зҡ„еұһжҖ§еҸӮж•°пјҢе»әз«Ӣж•°жҚ®еә“е’Ңд»ҝзңҹжЁЎеһӢпјҢжҺЁз®—еҢ№й…Қзі»ж•°пјҢе№¶ж №жҚ®жўҜж¬ЎеҲ©з”ЁеңәжҷҜпјҢи®ҫи®Ўе…је®№зі»з»ҹпјҢе…јйЎҫе®үе…Ёй«ҳж•ҲпјҢе®һзҺ°еҜ№жўҜж¬ЎеҲ©з”Ёз”өжұ зҡ„жңүж•Ҳз®ЎзҗҶгҖӮ

пјҲ3пјүеҶҚз”ҹеҲ©з”ЁзҺҜиҠӮзҡ„жҠҖжңҜйҡҫзӮ№еңЁдәҺйҮ‘еұһзҡ„жҸҗеҸ–зҺҮдёҺеӨ„зҗҶйқһж ҮеҺҹж–ҷзҡ„е·ҘиүәиғҪеҠӣгҖӮ

йҮ‘еұһжҸҗеҸ–зҺҮжһҒеӨ§ең°еҪұе“ҚзқҖз”өжұ еӣһ收дјҒдёҡзҡ„иҺ·еҲ©иғҪеҠӣгҖӮзҺ°йҳ¶ж®өз”іиҜ·е·ҘдҝЎйғЁзҷҪеҗҚеҚ•иө„иҙЁзҡ„е…¶дёӯдёҖжқЎжҠҖжңҜиҰҒжұӮдҫҝжҳҜй•ҚгҖҒй’ҙгҖҒй”°зҡ„з»јеҗҲеӣһ收зҺҮеә”дёҚдҪҺдәҺ98%пјҢй”Ӯзҡ„еӣһ收зҺҮдёҚдҪҺдәҺ85%гҖӮжӯӨеӨ–пјҢз”ұдәҺеӣһ收дјҒдёҡеӣһ收зҡ„з”өжұ зұ»еһӢеҸҠеһӢеҸ·дә”иҠұе…«й—ЁпјҢеҜјиҮҙз”өжұ еӣһ收дјҒдёҡеңЁеҺҹжқҗж–ҷж–№йқўеӯҳеңЁдёҖе®ҡзҡ„йқһж ҮжҖ§пјҢиҝҷиҰҒжұӮдјҒдёҡеңЁеӣһ收еҲ©з”Ёзҡ„е·Ҙиүәж–№йқўе…·еӨҮзӣёеә”зҡ„еӨ„зҗҶиғҪеҠӣгҖӮиғҪеӨҹеӨ„зҗҶзҡ„еҺҹж–ҷз§Қзұ»и¶ҠеӨҡгҖҒе·ҘиүәжҲҗжң¬и¶ҠдҪҺпјҢдјҒдёҡзҡ„иҺ·еҲ©иғҪеҠӣи¶ҠејәгҖӮ

еҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеЈҒеһ’еҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

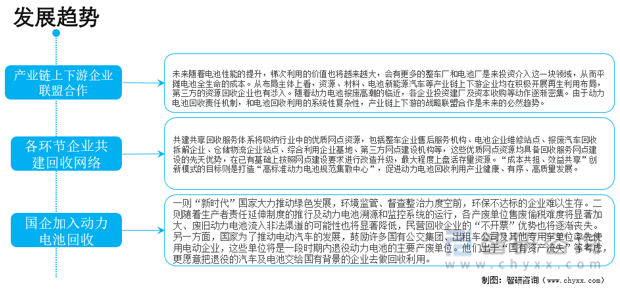

еҚҒгҖҒеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒдә§дёҡй“ҫдёҠдёӢжёёдјҒдёҡиҒ”зӣҹеҗҲдҪң

жңӘжқҘйҡҸзқҖз”өжұ жҖ§иғҪзҡ„жҸҗеҚҮпјҢжўҜж¬ЎеҲ©з”Ёзҡ„д»·еҖјд№ҹе°Ҷи¶ҠжқҘи¶ҠеӨ§пјҢдјҡжңүжӣҙеӨҡзҡ„ж•ҙиҪҰеҺӮе’Ңз”өжұ еҺӮжҳҜжқҘжҠ•иө„д»Ӣе…ҘиҝҷдёҖеқ—йўҶеҹҹпјҢд»ҺиҖҢе№іж‘Ҡз”өжұ е…Ёз”ҹе‘Ҫзҡ„жҲҗжң¬гҖӮд»ҺеёғеұҖдё»дҪ“дёҠзңӢпјҢиө„жәҗгҖҒжқҗж–ҷгҖҒз”өжұ ж–°иғҪжәҗжұҪиҪҰзӯүдә§дёҡй“ҫдёҠдёӢжёёдјҒдёҡеқҮеңЁз§ҜжһҒејҖеұ•еҶҚз”ҹеҲ©з”ЁеёғеұҖпјҢ第дёүж–№зҡ„иө„жәҗеӣһ收дјҒдёҡд№ҹжңүж¶үе…ҘгҖӮйҡҸзқҖеҠЁеҠӣз”өжұ жҠҘеәҹй«ҳжҪ®зҡ„дёҙиҝ‘пјҢеҗ„дјҒдёҡжҠ•иө„е»әеҺӮеҸҠиө„жң¬ж”¶иҙӯзӯүеҠЁдҪңйҖҗжёҗеҜҶйӣҶгҖӮз”ұдәҺеҠЁеҠӣз”өжұ еӣһ收иҙЈд»»жңәеҲ¶пјҢе’Ңз”өжұ еӣһ收еҲ©з”Ёзҡ„зі»з»ҹжҖ§еӨҚжқӮжҖ§пјҢдә§дёҡй“ҫдёҠдёӢжёёзҡ„жҲҳз•ҘиҒ”зӣҹеҗҲдҪңжҳҜжңӘжқҘзҡ„еҝ…然и¶ӢеҠҝгҖӮ

2гҖҒеҗ„зҺҜиҠӮдјҒдёҡе…ұе»әеӣһ收зҪ‘з»ң

иҝ‘еҮ е№ҙпјҢеҠЁеҠӣз”өжұ еӣһ收еҲ©з”ЁзҪ‘зӮ№ж•°йҮҸиҷҪ然еңЁдёҚж–ӯеўһеҠ пјҢдә§дёҡй“ҫдёҠдёӢжёёзӣёе…ідјҒдёҡзҡ„еҸӮдёҺеәҰд№ҹеңЁеўһејәпјҢдҪҶе°ұж•ҙдҪ“иҖҢиЁҖеӣҪеҶ…еҠЁеҠӣз”өжұ еӣһ收еҲ©з”ЁдҪ“зі»д»ҚеӯҳеңЁдёҖзі»еҲ—й—®йўҳпјҡжҜ”еҰӮиө„жәҗй…ҚзҪ®дёҚеҗҲзҗҶпјҢзҪ‘зӮ№йҮҚеӨҚе»әи®ҫеҸҠиҫғй«ҳзҡ„е»әи®ҫжҲҗжң¬еёҰжқҘиө„жәҗжөӘиҙ№зҡ„еҗҢж—¶пјҢеӯҳеңЁеҲ©з”ЁзҺҮиҫғдҪҺзҡ„й—®йўҳпјӣеңЁзҪ‘зӮ№и§„иҢғжҖ§еұӮйқўпјҢд№ҹжңүеҫ…жҸҗй«ҳпјҢиЎҢдёҡзҺ°жңүзҡ„еӣһ收еҲ©з”ЁзҪ‘зӮ№еңЁйҖүеқҖгҖҒи®ҫж–Ҫй…ҚзҪ®гҖҒеҲ¶еәҰжөҒзЁӢзӯүж–№йқўиҝҳйңҖиҝӣдёҖжӯҘеҗҲ规пјӣеҸҰеӨ–пјҢеёӮеңәжңәеҲ¶зҡ„жҲҗзҶҹеәҰдёҚй«ҳпјҢеёӮеңәе°ҡжңӘеҪўжҲҗе®Ңе–„зҡ„еӣһ收е•ҶдёҡиҝҗиҗҘжЁЎејҸпјҢеҜјиҮҙиЎҢдёҡзјәд№Ҹдә’дҝЎжңәеҲ¶гҖӮй’ҲеҜ№еӣһ收жңҚеҠЎзҪ‘зӮ№е»әи®ҫжҲҗжң¬жҠ•е…ҘеӨ§гҖҒеҲ©з”ЁзҺҮдҪҺгҖҒ规иҢғжҖ§йҡҫдҝқйҡңзӯүй—®йўҳпјҢйҖҡиҝҮе…ұе»әе…ұдә«жЁЎејҸе®ҢжҲҗдҪҺжҲҗжң¬гҖҒй«ҳжҲҗж•Ҳзҡ„еӣһ收жңҚеҠЎзҪ‘зӮ№е»әи®ҫгҖӮе…ұе»әе…ұдә«еӣһ收жңҚеҠЎдҪ“зі»е°ҶеҗёзәіиЎҢдёҡдёӯзҡ„дјҳиҙЁзҪ‘зӮ№иө„жәҗпјҢеҢ…жӢ¬ж•ҙиҪҰдјҒдёҡе”®еҗҺжңҚеҠЎжңәжһ„гҖҒз”өжұ дјҒдёҡз»ҙдҝ®з«ҷзӮ№гҖҒжҠҘеәҹжұҪиҪҰеӣһ收жӢҶи§ЈдјҒдёҡгҖҒд»“еӮЁзү©жөҒдјҒдёҡз«ҷзӮ№гҖҒз»јеҗҲеҲ©з”ЁдјҒдёҡеҹәең°гҖҒ第дёүж–№зҪ‘зӮ№е»әи®ҫжңәжһ„зӯүпјҢиҝҷдәӣдјҳиҙЁзҪ‘зӮ№иө„жәҗеқҮе…·еӨҮеӣһ收жңҚеҠЎзҪ‘зӮ№е»әи®ҫзҡ„е…ҲеӨ©дјҳеҠҝпјҢеңЁе·ІжңүеҹәзЎҖдёҠжҢүз…§зҪ‘зӮ№е»әи®ҫиҰҒжұӮиҝӣиЎҢж”№йҖ еҚҮзә§пјҢжңҖеӨ§зЁӢеәҰдёҠзӣҳжҙ»еӯҳйҮҸиө„жәҗгҖӮе…ұе»әе…ұдә«зҪ‘зӮ№иө„жәҗе°ҶжӣҙзҒөжҙ»ең°еҢ№й…ҚдјҒдёҡйңҖжұӮпјҢдҫӣеӨҡ家дјҒдёҡе…ұдә«дҪҝз”Ёд»“еӮЁе’Ңзү©жөҒжңҚеҠЎгҖӮеҗҢж—¶пјҢзҪ‘зӮ№е»әи®ҫж–№д№ҹеҸҜиҺ·еҸ–еҲ©ж¶ҰпјҢиҝӣдёҖжӯҘи°ғеҠЁеҗ„ж–№еҸӮдёҺиҖ…зҡ„з§ҜжһҒжҖ§гҖӮиҖҢвҖңжҲҗжң¬е…ұжӢ…гҖҒж•ҲзӣҠе…ұдә«вҖқеҲӣж–°жЁЎејҸзҡ„зӣ®ж ҮеҲҷжҳҜжү“йҖ вҖңй«ҳж ҮеҮҶеҠЁеҠӣз”өжұ 规иҢғйӣҶж•ЈдёӯеҝғвҖқпјҢдҝғиҝӣеҠЁеҠӣз”өжұ еӣһ收еҲ©з”Ёдә§дёҡеҒҘеә·гҖҒжңүеәҸгҖҒй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

3гҖҒеӣҪдјҒеҠ е…ҘеҠЁеҠӣз”өжұ еӣһ收

еңЁеәҹж—§ж¶Ҳиҙ№з”өжұ е’Ңеәҹж—§з”өеӯҗдә§е“Ғеӣһ收еёӮеңәпјҢз”ұдәҺеӣһ收дҪ“зі»зҺҜиҠӮж•Јд№ұпјҢж°‘иҗҘеҶҚз”ҹиө„жәҗеҲ©з”ЁдјҒдёҡ收иҙӯеәҹж—§иө„жәҗж—¶еҸҜдёҚйңҖиҝӣйЎ№еҸ‘зҘЁгҖҒзӣҙжҺҘз”ЁзҺ°йҮ‘дәӨжҳ“пјӣиҖҢеӣҪдјҒз”ұдәҺеҝ…йЎ»иҰҒиҝӣйЎ№еҸ‘зҘЁпјҢдёҚд»…еҸӘиғҪжҢүз…§жӣҙй«ҳзҡ„вҖңеёҰзҘЁд»·вҖқ收иҙӯпјҢз”ҡиҮіж— жі•иҺ·еҫ—зЁіе®ҡзҡ„еҺҹж–ҷжқҘжәҗгҖӮиҝҷеҜјиҮҙеӣҪиҗҘеҶҚз”ҹиө„жәҗеҲ©з”ЁдјҒдёҡж— жі•дёҺж°‘дјҒз«һдәүгҖӮдҪҶжңӘжқҘе®һж–ҪеҠЁеҠӣз”өжұ зҡ„еӣһ收пјҢдёҠиҝ°зҺ°иұЎжңүжңӣеҫ—еҲ°еӨ§е№…зҡ„ж”№и§ӮгҖӮдёҖеҲҷвҖңж–°ж—¶д»ЈвҖқеӣҪ家еӨ§еҠӣжҺЁеҠЁз»ҝиүІеҸ‘еұ•пјҢзҺҜеўғзӣ‘з®ЎгҖҒзқЈжҹҘж•ҙжІ»еҠӣеәҰз©әеүҚпјҢзҺҜдҝқдёҚиҫҫж Үзҡ„дјҒдёҡйҡҫд»Ҙз”ҹеӯҳгҖӮдәҢеҲҷйҡҸзқҖз”ҹдә§иҖ…иҙЈд»»е»¶дјёеҲ¶еәҰзҡ„жҺЁиЎҢеҸҠеҠЁеҠӣз”өжұ жәҜжәҗе’Ңзӣ‘жҺ§зі»з»ҹзҡ„иҝҗиЎҢпјҢеҗ„дә§еәҹеҚ•дҪҚе”®еәҹеҒ·зЁҺйҡҫеәҰе°Ҷжҳҫи‘—еҠ еӨ§гҖҒеәҹж—§еҠЁеҠӣз”өжұ жөҒе…Ҙйқһжі•жё йҒ“зҡ„еҸҜиғҪжҖ§д№ҹе°Ҷжҳҫи‘—йҷҚдҪҺпјҢж°‘иҗҘеӣһ收дјҒдёҡзҡ„вҖңдёҚејҖзҘЁвҖқдјҳеҠҝд№ҹе°ҶйҖҗжёҗдё§еӨұгҖӮеҸҰдёҖж–№йқўпјҢеӣҪ家дёәдәҶжҺЁеҠЁз”өеҠЁжұҪиҪҰзҡ„еҸ‘еұ•пјҢйј“еҠұи®ёеӨҡеӣҪжңүе…¬дәӨйӣҶеӣўгҖҒеҮәз§ҹиҪҰе…¬еҸёеҸҠе…¶д»–дё“з”ЁиҪҰеҚ•дҪҚзҺҮе…ҲдҪҝз”Ёз”өеҠЁдјҒдёҡпјҢиҝҷдәӣеҚ•дҪҚе°ҶжҳҜдёҖж®өж—¶жңҹеҶ…йҖҖеҪ№еҠЁеҠӣз”өжұ зҡ„дё»иҰҒдә§еәҹеҚ•дҪҚгҖӮ他们еҮәдәҺвҖңеӣҪжңүиө„дә§жөҒеӨұвҖқзӯүиҖғиҷ‘пјҢжӣҙж„ҝж„ҸжҠҠйҖҖеҪ№зҡ„жұҪиҪҰеҸҠз”өжұ дәӨз»ҷеӣҪжңүиғҢжҷҜзҡ„дјҒдёҡеҺ»еҒҡеӣһ收еҲ©з”ЁгҖӮ

еҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收ж”ҝзӯ–еҲҶжһҗпјҢдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收йҮҚзӮ№дјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝеҸҠеүҚжҷҜйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![йў„и§Ғ2023пјҡдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收дә§дёҡй“ҫе…ЁжҷҜгҖҒиЎҢдёҡж”ҝзӯ–гҖҒз«һдәүж јеұҖгҖҒеҸ‘еұ•еҺҶзЁӢгҖҒеҠЁеҠӣз”өжұ еӣһ收йҮҸгҖҒиЎҢдёҡжңүеҲ©е’ҢдёҚеҲ©еӣ зҙ гҖҒиҝӣе…ҘеЈҒеһ’еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:еҠЁеҠӣз”өжұ йҖҖеҪ№ж•°йҮҸеўһеҠ пјҢз”өжұ еӣһ收еёӮеңә规模дёҚж–ӯжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)