ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝзӯ–й©ұеҠЁдә§е“Ғжӣҙж–°жҚўд»ЈпјҢеҠ ејәиЎҢдёҡ规иҢғеҢ–еҸ‘еұ•

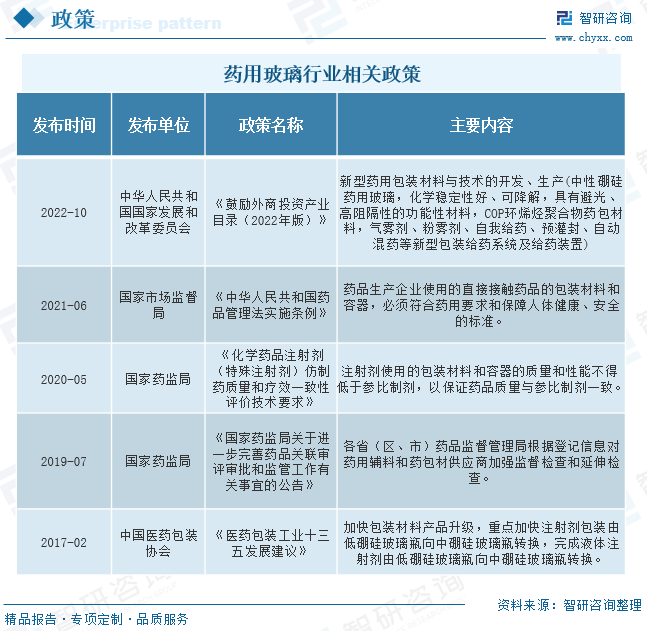

д»Һж”ҝзӯ–ж–№йқўеҲҶжһҗпјҢж”ҝзӯ–жҺЁеҠЁиҚҜз”ЁзҺ»з’ғиЎҢдёҡдә§е“Ғжӣҙж–°жҚўд»ЈпјҢдёӯзЎјзЎ…зҺ»з’ғжңӘжқҘе°Ҷе…·жңүиҫғеӨ§йңҖжұӮйҮҠж”ҫз©әй—ҙгҖӮеңЁ2022е№ҙ10жңҲдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡеҸ‘еёғзҡ„гҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢдёӯпјҢжҸҗеҮәйј“еҠұж–°еһӢиҚҜз”ЁеҢ…иЈ…жқҗж–ҷдёҺжҠҖжңҜзҡ„ејҖеҸ‘гҖҒз”ҹдә§пјҢе…¶дёӯе°ұеҢ…жӢ¬дёӯжҖ§зЎјзЎ…иҚҜз”ЁзҺ»з’ғгҖӮеҸҰеӨ–пјҢз”ұдәҺиЎҢдёҡзҡ„зү№ж®ҠжҖ§пјҢжҲ‘еӣҪиҚҜеҢ…жқҗзӣёе…іж”ҝзӯ–д»Ҙз®ЎзҗҶзӣ‘зқЈдёәдё»пјҢеё®еҠ©иҚҜз”ЁзҺ»з’ғиЎҢдёҡеҒҘеә·гҖҒ规иҢғеҢ–еҸ‘еұ•гҖӮеңЁ2019е№ҙеҸ‘еёғзҡ„гҖҠеӣҪ家иҚҜзӣ‘еұҖе…ідәҺиҝӣдёҖжӯҘе®Ңе–„иҚҜе“Ғе…іиҒ”е®ЎиҜ„е®Ўжү№е’Ңзӣ‘з®Ўе·ҘдҪңжңүе…ідәӢе®ңзҡ„е…¬е‘ҠгҖӢдёӯпјҢжҳҺзЎ®жҸҗеҮәеҗ„зңҒпјҲеҢәгҖҒеёӮпјүиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖиҰҒж №жҚ®зҷ»и®°дҝЎжҒҜеҜ№иҚҜз”Ёиҫ…ж–ҷе’ҢиҚҜеҢ…жқҗдҫӣеә”е•ҶеҠ ејәзӣ‘зқЈжЈҖжҹҘе’Ң延伸жЈҖжҹҘгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёӯзЎјзЎ…зҺ»з’ғеёӮеңәеҚ жҜ”йҖҗжёҗеҠ еӨ§пјҢеүҚжҷҜеҚҒеҲҶе№ҝйҳ”

иҝ‘дәӣе№ҙжқҘпјҢз”ұдәҺдёӯзЎјзЎ…зҺ»з’ғе…·жңүиүҜеҘҪзҡ„иҖҗеҢ–еӯҰжҖ§пјҢиҚҜз”ЁзҺ»з’ғйҖҗжёҗд»ҺдҪҺзЎјзЎ…зҺ»з’ғеҗ‘дёӯзЎјзЎ…зҺ»з’ғиҪ¬жҚўпјҢеҸҜд»ҘжңҖеӨ§зЁӢеәҰдёҠзЎ®дҝқжүҖеҢ…иЈ…зҡ„иҚҜе“ҒиҙЁйҮҸзЁіе®ҡжҖ§дёҺз”ЁиҚҜе®үе…ЁпјҢиҝҷеңЁжіЁе°„еүӮж–№йқўе°Өе…¶йҮҚиҰҒпјҢжіЁе°„еүӮжҳҜзӣ®еүҚиҚҜз”ЁзҺ»з’ғз”ЁйҮҸиҫғеӨ§пјҢиҰҒжұӮиҫғй«ҳзҡ„иҚҜе“Ғзұ»еҲ«пјҢд№ҹжҳҜд»ҝеҲ¶иҚҜзҡ„йҮҚиҰҒз»„жҲҗгҖӮеӣ жӯӨжіЁе°„еүӮзҡ„дёҖиҮҙжҖ§иҜ„д»·зҡ„ејҖеұ•пјҢе°Ҷдјҡиҫғжҳҫи‘—еҠ йҖҹдёӯзЎјзЎ…иҚҜз”ЁзҺ»з’ғжё—йҖҸзҺҮзҡ„жҸҗй«ҳпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2021е№ҙжң«пјҢдёҖе…ұжңү224дёӘжіЁе°„еүӮйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·пјҢиҫғ2020е№ҙеўһеҠ 138дёӘжіЁе°„еүӮпјҢйў„и®ЎжңӘжқҘжіЁе°„еүӮе°ҶдёҚж–ӯеўһй•ҝпјҢжңӘжқҘеҜ№дәҺдёӯзЎјзЎ…жЁЎеҲ¶з“¶зҡ„йңҖжұӮйҮҸе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеёӮеңәеҜ№й«ҳиҙЁйҮҸиҚҜз”ЁзҺ»з’ғзҡ„йңҖжұӮпјҢеёҰеҠЁдёӯзЎјзЎ…зҺ»з’ғеёӮеңәжү©е®№

дёәдәҶдәә们зҡ„иә«дҪ“еҒҘеә·пјҢеӣҪ家еҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–жқҘзӣ‘з®ЎиҚҜз”ЁзҺ»з’ғиЎҢдёҡпјҢдҝғдҪҝиҜҘиЎҢдёҡеҒҘеә·еҢ–гҖҒ规иҢғеҢ–еҸ‘еұ•гҖӮеҗҢж—¶пјҢйҡҸзқҖдёҖиҮҙжҖ§иҜ„д»·зҡ„дёҚж–ӯжҺЁиҝӣпјҢд»ҝеҲ¶иҚҜиҰҒеңЁиҙЁйҮҸдёҺиҚҜж•ҲдёҠиҫҫеҲ°дёҺеҺҹз ”иҚҜдёҖиҮҙзҡ„ж°ҙе№іпјҢеҝ…然иҰҒйҖүжӢ©дёҺеҺҹз ”иҚҜеҗҢж ·и§„ж јж ҮеҮҶзҡ„жқҗиҙЁгҖӮеӣ жӯӨпјҢдёҖиҮҙжҖ§иҜ„д»·ж”ҝзӯ–е°ҶжҺЁиҝӣдёӯзЎјзЎ…иҚҜз”ЁзҺ»з’ғеҜ№дҪҺзЎјзЎ…иҚҜз”ЁзҺ»з’ғзҡ„жӣҝд»ЈгҖӮжҖ»иҖҢиЁҖд№ӢпјҢеңЁдёӯеӣҪиҚҜе“Ғзӣ‘з®ЎйўҶеҹҹдёҖзі»еҲ—зҡ„ж”ҝзӯ–жҺЁеҠЁдёӢпјҢдјҙйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„иүҜжҖ§еҸ‘еұ•д»ҘеҸҠиҖҒзҷҫ姓еҜ№з”ЁиҚҜе®үе…Ёзҡ„иҰҒжұӮжҸҗй«ҳзӯүй©ұеҠЁеӣ зҙ зҡ„еҪұе“ҚпјҢеҜ№й«ҳиҙЁйҮҸиҚҜз”ЁзҺ»з’ғжқҗж–ҷзҡ„иҝ«еҲҮйңҖжұӮе°ҶеёҰеҠЁж•ҙдёӘеёӮеңәзЁіе®ҡзҡ„еўһй•ҝгҖӮ

е…ій”®иҜҚпјҡиҚҜз”ЁзҺ»з’ғдә§дёҡй“ҫгҖҒиҚҜз”ЁзҺ»з’ғеёӮеңә规模гҖҒиҚҜз”ЁзҺ»з’ғеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝзӯ–й©ұеҠЁдә§е“Ғжӣҙж–°жҚўд»ЈпјҢеҠ ејәиЎҢдёҡ规иҢғеҢ–еҸ‘еұ•

иҚҜз”ЁзҺ»з’ғжҳҜжҢҮдё“й—Ёз”ЁдәҺиҚҜе“ҒеҢ…иЈ…зҡ„зҺ»з’ғпјҢдёҖиҲ¬жҳҜжҢҮзҺ»з’ғ瓶зҪҗеҸҠеҷЁзҡҝгҖӮжҢүзҺ»з’ғжқҗиҙЁпјҢеҸҜеҲҶдёәй’ й’ҷзҺ»з’ғе’ҢзЎјзЎ…зҺ»з’ғгҖӮжҢүеҲ¶йҖ е·ҘиүәеҸҜеҲҶдёәжЁЎеҲ¶з“¶гҖҒз®ЎеҲ¶з“¶гҖҒе®үз“ҝгҖӮеҢ–еӯҰжҖ§иғҪжҳҜиЎЎйҮҸиҚҜз”ЁзҺ»з’ғиҙЁйҮҸй«ҳдҪҺзҡ„йҮҚиҰҒж ҮеҮҶд№ӢдёҖпјҢе…¶дёӯжңҖйҮҚиҰҒзҡ„еҸӮж•°жҳҜзәҝзғӯиҶЁиғҖзі»ж•°гҖӮ

д»Һж”ҝзӯ–ж–№йқўеҲҶжһҗпјҢж”ҝзӯ–жҺЁеҠЁиҚҜз”ЁзҺ»з’ғиЎҢдёҡдә§е“Ғжӣҙж–°жҚўд»ЈпјҢдёӯзЎјзЎ…зҺ»з’ғжңӘжқҘе°Ҷе…·жңүиҫғеӨ§йңҖжұӮйҮҠж”ҫз©әй—ҙгҖӮеңЁ2022е№ҙ10жңҲдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡеҸ‘еёғзҡ„гҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢдёӯпјҢжҸҗеҮәйј“еҠұж–°еһӢиҚҜз”ЁеҢ…иЈ…жқҗж–ҷдёҺжҠҖжңҜзҡ„ејҖеҸ‘гҖҒз”ҹдә§пјҢе…¶дёӯе°ұеҢ…жӢ¬дёӯжҖ§зЎјзЎ…иҚҜз”ЁзҺ»з’ғгҖӮеңЁ2017е№ҙеҸ‘еёғзҡ„гҖҠеҢ»иҚҜеҢ…иЈ…е·ҘдёҡеҚҒдёүдә”еҸ‘еұ•е»әи®®гҖӢдёӯпјҢжҸҗеҲ°иҰҒеҠ еҝ«еҢ…иЈ…жқҗж–ҷдә§е“ҒеҚҮзә§пјҢйҮҚзӮ№еҠ еҝ«жіЁе°„еүӮеҢ…иЈ…жңүдҪҺзЎјзЎ…зҺ»з’ғ瓶еҗ‘дёӯзЎјзЎ…зҺ»з’ғ瓶иҪ¬жҚўпјҢе®ҢжҲҗж¶ІдҪ“жіЁе°„еҷЁз”ұдҪҺзЎјзЎ…зҺ»з’ғ瓶еҗ‘дёӯзЎјзЎ…зҺ»з’ғ瓶иҪ¬жҚўгҖӮеҸҰеӨ–пјҢз”ұдәҺиЎҢдёҡзҡ„зү№ж®ҠжҖ§пјҢжҲ‘еӣҪиҚҜеҢ…жқҗзӣёе…іж”ҝзӯ–д»Ҙз®ЎзҗҶзӣ‘зқЈдёәдё»пјҢеё®еҠ©иҚҜз”ЁзҺ»з’ғиЎҢдёҡеҒҘеә·гҖҒ规иҢғеҢ–еҸ‘еұ•гҖӮеңЁ2019е№ҙеҸ‘еёғзҡ„гҖҠеӣҪ家иҚҜзӣ‘еұҖе…ідәҺиҝӣдёҖжӯҘе®Ңе–„иҚҜе“Ғе…іиҒ”е®ЎиҜ„е®Ўжү№е’Ңзӣ‘з®Ўе·ҘдҪңжңүе…ідәӢе®ңзҡ„е…¬е‘ҠгҖӢдёӯпјҢжҳҺзЎ®жҸҗеҮәеҗ„зңҒпјҲеҢәгҖҒеёӮпјүиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖиҰҒж №жҚ®зҷ»и®°дҝЎжҒҜеҜ№иҚҜз”Ёиҫ…ж–ҷе’ҢиҚҜеҢ…жқҗдҫӣеә”е•ҶеҠ ејәзӣ‘зқЈжЈҖжҹҘе’Ң延伸жЈҖжҹҘгҖӮ

йҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•,еұ…民收е…Ҙзҡ„еўһеҠ ,дәә们ејҖе§ӢжіЁйҮҚз”ҹжҙ»иҙЁйҮҸзҡ„жҸҗй«ҳ,дҝқеҒҘж„ҸиҜҶдёҺеҢ»з–—ж¶Ҳиҙ№ж„ҸиҜҶеӨ§еӨ§еўһејәпјҢеңЁ2017-2021е№ҙй—ҙпјҢеұ…ж°‘дәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәж•ҙдҪ“дёҠе‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝпјҢд»Һ2017е№ҙзҡ„1451е…ғеўһеҠ еҲ°2021е№ҙзҡ„2115е…ғпјҢдҪҶжҳҜеңЁ2020е№ҙз”ұдәҺз–«жғ…蔓延пјҢж•ҙдҪ“з»ҸжөҺеўһйҖҹж”ҫзј“пјҢдәә们еҜ№еҢ»з–—дҝқеҒҘзҡ„ж”ҜеҮәд№ҹжңүе°Ҹе№…дёӢйҷҚи¶ӢеҠҝпјҢдёә1843е…ғпјҢиҫғ2019е№ҙеҮҸе°‘дәҶ59е…ғгҖӮеҢ»з–—дҝқеҒҘж”ҜеҮәзҡ„еўһй•ҝеңЁдёҖе®ҡзЁӢеәҰдёҠдјҡеҜјиҮҙиҚҜз”ЁзҺ»з’ғзҡ„йңҖжұӮеўһй•ҝпјҢиҝӣиҖҢдҝғиҝӣиҚҜз”ЁзҺ»з’ғиЎҢдёҡеёӮеңәдёҚж–ӯжү©еӨ§гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёӯзЎјзЎ…зҺ»з’ғеёӮеңәеҚ жҜ”йҖҗжёҗеҠ еӨ§пјҢеүҚжҷҜеҚҒеҲҶе№ҝйҳ”

1гҖҒдёҠжёёеҺҹжқҗж–ҷзҡ„еўһеҠ пјҢжһҒеӨ§зҡ„еёҰеҠЁдәҶиҚҜз”ЁзҺ»з’ғз”ҹдә§

иҚҜз”ЁзҺ»з’ғдё»иҰҒжҳҜжҢҮз”ЁдәҺзӣҙжҺҘжҺҘи§ҰиҚҜе“Ғзҡ„зҺ»з’ғеҢ…иЈ…е®№еҷЁпјҢзӣёиҫғдәҺе…¶д»–иҚҜз”ЁеҢ…иЈ…жқҗж–ҷпјҢиҚҜз”ЁзҺ»з’ғе…·жңүйҖҸжҳҺжҖ§гҖҒе…үжҙҒжҖ§гҖҒеҢ–еӯҰзЁіе®ҡжҖ§гҖҒзӣёе®№жҖ§зӯүдјҳиүҜзү№еҫҒпјҢжҳҜйғЁеҲҶеҢ»иҚҜдә§е“Ғе’Ңз”ҹзү©еҲ¶еүӮдёҚеҸҜжӣҝд»Јзҡ„еҢ…иЈ…е®№еҷЁпјҢе…¶дә§дёҡй“ҫдёҠжёёдё»иҰҒжҢҮз”ҹдә§иҚҜз”ЁзҺ»з’ғзҡ„зӣёе…іжқҗж–ҷпјҢдё»иҰҒеҢ…жӢ¬зҹҝзү©еҺҹжқҗж–ҷгҖҒеҢ–е·ҘеҺҹж–ҷгҖҒиғҪжәҗпјҢдә§дёҡй“ҫдёӯжёёжҳҜжҢҮйҖҡиҝҮиҚҜз”ЁзҺ»з’ғзӣёе…ідјҒдёҡеҠ е·ҘеҲ¶йҖ жҲҗе“ҒпјҢеңЁеә”з”ЁеҲ°дёӢжёёиЎҢдёҡгҖӮ

жҚ®з»ҹи®ЎпјҢ2017-2021е№ҙдёӯеӣҪзҹіиӢұз Ӯдә§йҮҸе‘ҲзҺ°йҖҗе№ҙдёҠж¶Ёзҡ„зҠ¶жҖҒпјҢеҲ°2021е№ҙдёӯеӣҪзҹіиӢұз Ӯдә§йҮҸдёә9123дёҮеҗЁпјҢиҫғ2020е№ҙдёҠеҚҮдәҶ4.08дёӘзҷҫеҲҶзӮ№пјҢз”ұдәҺзҹіиӢұз ӮжҳҜиҚҜз”ЁзҺ»з’ғдё»иҰҒзҡ„еҺҹжқҗж–ҷжқҘжәҗпјҢдә§йҮҸзҡ„дёҚж–ӯеўһеҠ пјҢе°ҶдёәиҚҜз”ЁзҺ»з’ғзҡ„з”ҹдә§жҸҗдҫӣе……и¶ізҡ„еҺҹжқҗж–ҷгҖӮ

2гҖҒйҡҸзқҖеҢ»иҚҜйңҖжұӮзҡ„еўһеҠ пјҢе°Ҷдјҡжү©еӨ§дёӯзЎјзЎ…зҺ»з’ғзҡ„еёӮеңә规模

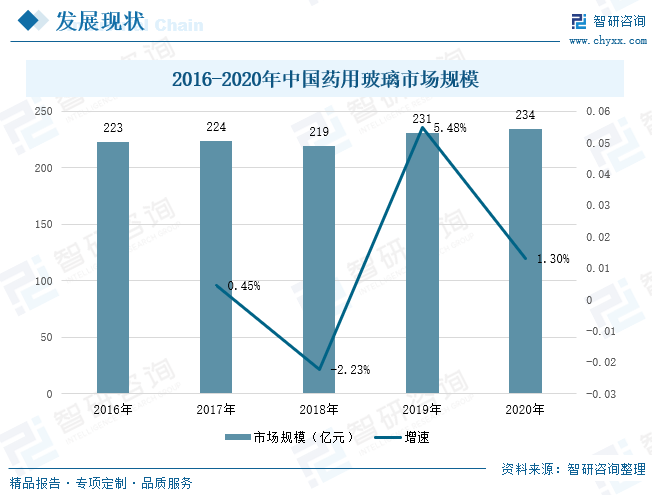

еұ…ж°‘дәәеқҮеҢ»з–—дҝқеҒҘж¶Ҳиҙ№ж”ҜеҮәзҡ„еўһеҠ пјҢз»ҷеҢ»иҚҜиЎҢдёҡеёҰжқҘдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮиҚҜз”ЁзҺ»з’ғдҪңдёәеҢ»иҚҜеҢ…иЈ…зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеёӮеңә规模д№ҹйҡҸзқҖеҢ»иҚҜеҢ…иЈ…еёӮеңә规模зҡ„жү©еј иҖҢдёҚж–ӯеўһй•ҝгҖӮеҠ д№ӢеӣҪ家еҜ№еҢ»иҚҜиЎҢдёҡзҡ„йҮҚи§ҶзЁӢеәҰпјҢеңЁ2020е№ҙдёӯеӣҪиҚҜз”ЁзҺ»з’ғеёӮеңә规模д»ҚеӨ„дәҺиҫғй«ҳзҡ„ж°ҙе№іпјҢдёә234дәҝе…ғгҖӮ

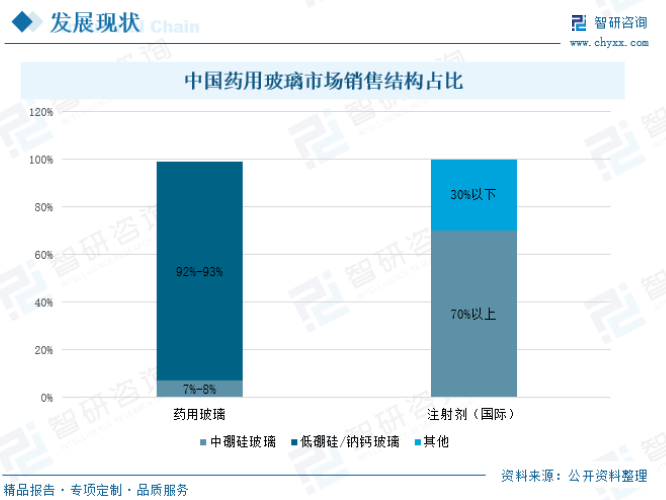

зӣ®еүҚпјҢжҲ‘еӣҪиҚҜз”ЁзҺ»з’ғеҲ¶е“Ғд»Қд»ҘдҪҺзЎјзЎ…зҺ»з’ғе’Ңй’ й’ҷзҺ»з’ғдёәдё»пјҢжҢүз…§жҜ”дҫӢжқҘзңӢпјҢеҚ жҜ”иҫҫеҲ°90%д»ҘдёҠгҖӮзғӯзЁіе®ҡжҖ§гҖҒеҢ–еӯҰзЁіе®ҡжҖ§иғҪдјҳејӮзҡ„дёӯзЎјзЎ…зҺ»з’ғжҳҜеӣҪйҷ…е…¬и®Өзҡ„е®үе…ЁиҚҜеҢ…жқҗпјҢеӣҪйҷ…дёҠи¶…иҝҮ70%зҡ„дё»жөҒжіЁе°„еүӮеҢ…жқҗеқҮдёәдёӯзЎјзЎ…зҺ»з’ғпјҢдҪҶеңЁжҲ‘еӣҪпјҢжҠҖжңҜй—Ёж§ӣиҫғй«ҳзҡ„дёӯзЎјзЎ…зҺ»з’ғдё»иҰҒдҫқиө–еҫ·еӣҪиӮ–зү№гҖҒж—Ҙжң¬з”өж°”зЎқеӯҗе’ҢзҫҺеӣҪеә·е®Ғзӯүе…¬еҸёдҫӣиҙ§пјҢиҮӘдә§зҺҮд»…дёә7%иҮі8%пјҢеҗҺз»ӯеӣҪдә§жӣҝд»ЈйңҖжұӮз©әй—ҙиҫғеӨ§гҖӮ

д»ҝеҲ¶иҚҜдёҖиҮҙжҖ§иҜ„д»·жҳҜжҢҮеҜ№е·Із»Ҹжү№еҮҶдёҠеёӮзҡ„д»ҝеҲ¶иҚҜпјҢжҢүдёҺеҺҹз ”иҚҜиҙЁйҮҸе’Ңз–—ж•ҲдёҖиҮҙзҡ„еҺҹеҲҷпјҢеҲҶжңҹеҲҶжү№иҝӣиЎҢиҙЁйҮҸдёҖиҮҙжҖ§иҜ„д»·гҖӮжіЁе°„еүӮжҳҜзӣ®еүҚиҚҜз”ЁзҺ»з’ғз”ЁйҮҸиҫғеӨ§пјҢиҰҒжұӮиҫғй«ҳзҡ„иҚҜе“Ғзұ»еҲ«пјҢд№ҹжҳҜд»ҝеҲ¶иҚҜзҡ„йҮҚиҰҒз»„жҲҗгҖӮеӣ жӯӨжіЁе°„еүӮзҡ„дёҖиҮҙжҖ§иҜ„д»·зҡ„ејҖеұ•пјҢе°Ҷдјҡиҫғжҳҫи‘—еҠ йҖҹдёӯзЎјзЎ…иҚҜз”ЁзҺ»з’ғжё—йҖҸзҺҮзҡ„жҸҗй«ҳпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2021е№ҙжң«пјҢдёҖе…ұжңү224дёӘжіЁе°„еүӮйҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·пјҢиҫғ2020е№ҙеўһеҠ 138дёӘжіЁе°„еүӮпјҢйў„и®ЎжңӘжқҘжіЁе°„еүӮе°ҶдёҚж–ӯеўһй•ҝпјҢжңӘжқҘеҜ№дәҺдёӯзЎјзЎ…жЁЎеҲ¶з“¶зҡ„йңҖжұӮйҮҸе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

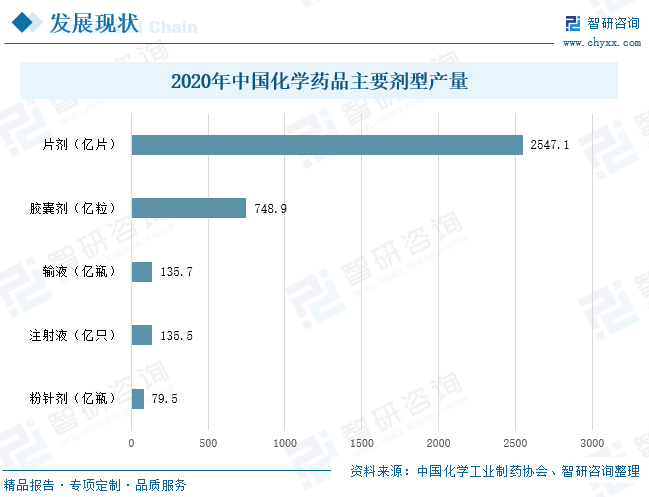

еҲ¶иҚҜиЎҢдёҡжҳҜиҚҜз”ЁзҺ»з’ғзҡ„дёӢжёёиЎҢдёҡпјҢйҡҸзқҖз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢиҝҮеҝ«зҡ„з”ҹжҙ»иҠӮеҘҸеҜјиҮҙи®ёеӨҡдәәеҺӢеҠӣеўһеҠ пјҢеҠ д№Ӣдәә们зјәд№Ҹж—Ҙеёёй”»зӮјпјҢжӣҙе®№жҳ“еўһеҠ дёҚеҗҢз–ҫз—…зҡ„жӮЈз—…зҺҮпјҢдёәдәҶжӣҙеҘҪзҡ„жІ»з–—дәә们з–ҫз—…йңҖжұӮпјҢеҗ„з§Қж–°еһӢиҚҜе“ҒдёҚж–ӯж¶ҢзҺ°пјҢеҢ»иҚҜеҢ…иЈ…жқҗж–ҷзҡ„йңҖжұӮд№ҹдјҡйҡҸд№ӢдёҠж¶ЁпјҢиҚҜз”ЁзҺ»з’ғеёӮеңәз©әй—ҙе°Ҷдјҡеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮгҖӮжҚ®з»ҹи®ЎпјҢеңЁеҢ–еӯҰиҚҜе“ҒеҲ¶еүӮдёӯпјҢзүҮеүӮзҡ„дә§йҮҸеҚ жҜ”жңҖеӨ§пјҢе…¶дә§йҮҸдёә2547.1дәҝзүҮпјӣиғ¶еӣҠеүӮдә§йҮҸдёә748.9дәҝзІ’пјӣиҫ“ж¶Ідә§йҮҸдёә135.7дәҝ瓶пјӣжіЁе°„ж¶Ідә§йҮҸдёә135.5дәҝж”ҜпјӣзІүй’ҲеүӮдә§йҮҸдёә79.5дәҝ瓶гҖӮ

3гҖҒиҚҜз”ЁзҺ»з’ғиЎҢдёҡзӣҲеҲ©иҫғеҘҪпјҢеҗёеј•еӨҡж–№е…ҘеұҖ

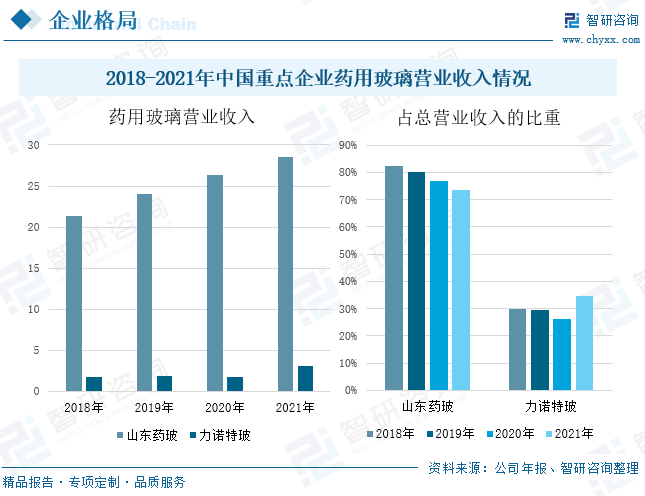

д»Һ2018-2021е№ҙдёӨ家дјҒдёҡиҚҜз”ЁзҺ»з’ғиҗҘдёҡ收е…ҘжқҘзңӢпјҢеұұдёңиҚҜзҺ»зҡ„иҚҜз”ЁзҺ»з’ғиҗҘдёҡ收е…Ҙе§Ӣз»Ҳй«ҳдәҺеҠӣиҜәзү№зҺ»пјҢд»Һж•ҙдҪ“дёҠзңӢпјҢеұұдёңиҚҜзҺ»зҡ„иҚҜз”ЁзҺ»з’ғиҗҘдёҡ收е…Ҙе‘ҲзҺ°дёҠж¶Ёиө°еҠҝпјҢеңЁ2021е№ҙе…¶иҚҜз”ЁзҺ»з’ғиҗҘдёҡ收е…ҘиҫҫеҲ°дәҶ28.53дәҝе…ғпјҢиҫғ2020е№ҙдёҠеҚҮдәҶ15.7%пјҢдҪҶиҚҜз”ЁзҺ»з’ғеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚе‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢеҲ°2021е№ҙиҚҜз”ЁзҺ»з’ғеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚйҷҚиҮі74%пјӣеҠӣиҜәзү№зҺ»еңЁ2018-2019е№ҙиҚҜз”ЁзҺ»з’ғиҗҘдёҡ收е…ҘйҖҗжёҗдёҠж¶ЁпјҢдҪҶеңЁ2020е№ҙеҸ—ж–°еҶ з–«жғ…зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢиҚҜз”ЁзҺ»з’ғиҗҘдёҡ收е…ҘдёӢйҷҚпјҢе…¶еҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚд№ҹе‘ҲзҺ°дёӢи·ҢжҖҒеҠҝпјҢ2021е№ҙеҠӣиҜәзү№зҺ»иҚҜз”ЁзҺ»з’ғиҗҘдёҡ收е…ҘйҖҗжёҗдёҠж¶ЁпјҢдёә3.08дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдёә78.9%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә35%гҖӮ

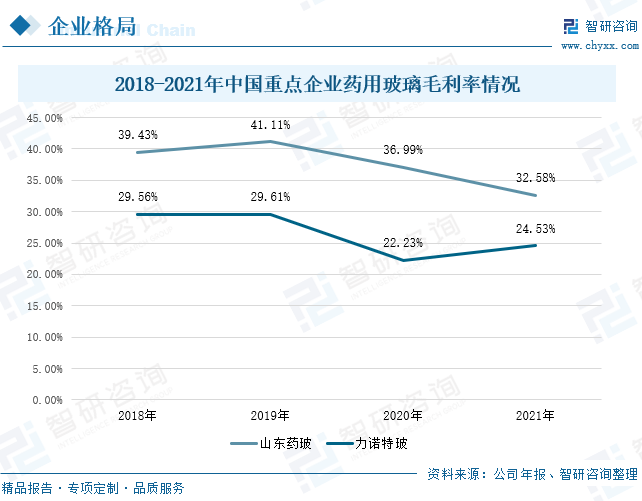

жҚ®з»ҹи®ЎпјҢеұұдёңиҚҜжіўиҚҜз”ЁзҺ»з’ғжҜӣеҲ©зҺҮеңЁ2018-2019е№ҙеӨ„дәҺеўһй•ҝзҠ¶жҖҒпјҢдҪҶеңЁжӯӨд№ӢеҗҺпјҢиҚҜз”ЁзҺ»з’ғжҜӣеҲ©зҺҮе‘ҲзҺ°дёӢйҷҚиө°еҠҝпјҢд»Һ2019е№ҙзҡ„41.11%йҷҚиҮі2021е№ҙзҡ„32.58%пјҢдҪҶжҖ»дҪ“д»ҚеӨ„дәҺиҫғй«ҳзҡ„еҲ©ж¶ҰзӣҲз©әй—ҙпјӣеҠӣиҜәзү№зҺ»еңЁ2020е№ҙдёӢйҷҚи¶ӢеҠҝжҳҺжҳҫпјҢдёә22.23%пјҢдҪҶеңЁ2021е№ҙиҚҜз”ЁзҺ»з’ғжҜӣеҲ©зҺҮеҸҲеҸҚеј№еҲ°24.53%гҖӮз”ұжӯӨеҸҜи§ҒпјҢдёӯеӣҪиҚҜз”ЁзҺ»з’ғиЎҢдёҡеҲ©ж¶Ұз©әй—ҙиҫғеҘҪпјҢе°Ҷдјҡеҗёеј•еӨҡж–№е…ҘеұҖпјҢдҪҝе…¶з”ҹй•ҝз©әй—ҙдёҚж–ӯеҗ‘еӨ–жү©еӨ§гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҚҜз”ЁзҺ»з’ғиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеёӮеңәеҜ№й«ҳиҙЁйҮҸиҚҜз”ЁзҺ»з’ғзҡ„йңҖжұӮпјҢеёҰеҠЁдёӯзЎјзЎ…зҺ»з’ғеёӮеңәжү©е®№

1гҖҒеӣҪ家ж”ҝзӯ–жҺЁеҠЁиҚҜз”ЁзҺ»з’ғеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•

дј з»ҹз”Ёзҡ„дҪҺзЎјзЎ…зҺ»з’ғи·ҹиҚҜж¶Ізҡ„еҸҚеә”зӣёеҜ№иҖҢиЁҖжҜ”иҫғеӨҡпјҢиҚҜе“ҒеңЁдёҖе®ҡзЁӢеәҰдёҠдјҡеҸ—еҲ°зҺ»з’ғзҡ„жұЎжҹ“пјҢе…¶з”ҹдә§зҺҜиҠӮе°ұе®№жҳ“еҸҳжҲҗеҒҘеә·зҡ„йҡҗжӮЈпјҢдёәдәҶдәә们зҡ„иә«дҪ“еҒҘеә·пјҢеӣҪ家еҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–жқҘзӣ‘з®ЎиҚҜз”ЁзҺ»з’ғиЎҢдёҡпјҢдҝғдҪҝиҜҘиЎҢдёҡеҒҘеә·еҢ–гҖҒ规иҢғеҢ–еҸ‘еұ•гҖӮеҗҢж—¶пјҢеӣҪ家иҚҜе“Ғе®ЎиҜ„дёӯеҝғеҸ‘еёғдәҶгҖҠеҢ–еӯҰиҚҜе“ҒжіЁе°„еүӮд»ҝеҲ¶иҚҜиҙЁйҮҸе’Ңз–—ж•ҲдёҖиҮҙжҖ§иҜ„д»·жҠҖжңҜиҰҒжұӮгҖӢзӯүж–Ү件пјҢж Үеҝ—зқҖжіЁе°„еүӮдёҖиҮҙжҖ§иҜ„д»·е°Ҷе…ЁйқўжҺЁиҝӣпјҢдёҖиҮҙжҖ§иҜ„д»·жҠҖжңҜиҰҒжұӮжҳҺзЎ®жҢҮеҮәпјҢжіЁе°„еүӮдҪҝз”Ёзҡ„зӣҙжҺҘжҺҘи§ҰиҚҜе“Ғзҡ„еҢ…иЈ…жқҗж–ҷе’Ңе®№еҷЁеә”з¬ҰеҗҲжҖ»еұҖйўҒеёғзҡ„еҢ…жқҗж ҮеҮҶпјҢжүҖз”ЁеҢ…жқҗдёҚеә”дҪҺдәҺеҺҹз ”иҚҜжүҖз”ЁеҢ…жқҗгҖӮйҡҸзқҖдёҖиҮҙжҖ§иҜ„д»·зҡ„дёҚж–ӯжҺЁиҝӣпјҢд»ҝеҲ¶иҚҜиҰҒеңЁиҙЁйҮҸдёҺиҚҜж•ҲдёҠиҫҫеҲ°дёҺеҺҹз ”иҚҜдёҖиҮҙзҡ„ж°ҙе№іпјҢеҝ…然иҰҒйҖүжӢ©дёҺеҺҹз ”иҚҜеҗҢж ·и§„ж јж ҮеҮҶзҡ„жқҗиҙЁгҖӮеӣ жӯӨпјҢдёҖиҮҙжҖ§иҜ„д»·ж”ҝзӯ–е°ҶжҺЁиҝӣдёӯзЎјзЎ…иҚҜз”ЁзҺ»з’ғеҜ№дҪҺзЎјзЎ…иҚҜз”ЁзҺ»з’ғзҡ„жӣҝд»ЈгҖӮжҖ»дҪ“жқҘзңӢпјҢеңЁдёӯеӣҪиҚҜе“Ғзӣ‘з®ЎйўҶеҹҹдёҖзі»еҲ—зҡ„ж”ҝзӯ–жҺЁеҠЁдёӢпјҢдјҙйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„иүҜжҖ§еҸ‘еұ•д»ҘеҸҠиҖҒзҷҫ姓еҜ№з”ЁиҚҜе®үе…Ёзҡ„иҰҒжұӮжҸҗй«ҳзӯүй©ұеҠЁеӣ зҙ зҡ„еҪұе“ҚпјҢеҜ№й«ҳиҙЁйҮҸиҚҜз”ЁзҺ»з’ғжқҗж–ҷзҡ„иҝ«еҲҮйңҖжұӮе°ҶеёҰеҠЁж•ҙдёӘеёӮеңәзЁіе®ҡзҡ„еўһй•ҝ

2гҖҒж»Ўи¶іеёӮеңәйңҖжұӮпјҢеҠ ејәдёӯзЎјзЎ…зҺ»з’ғдә§иғҪ

е°ұдёӯеӣҪеёӮеңәзӣ®еүҚеҜ№иҚҜз”ЁзҺ»з’ғзҡ„дҪҝз”Ёжғ…еҶөжқҘзңӢпјҢз”ұдәҺдёӯеӣҪдәәеҸЈеҹәж•°жҜ”иҫғеӨ§пјҢеңЁ5.0зҺ»з’ғзҡ„еә”з”ЁдёҠпјҢдёӯеӣҪе·Із»ҸжҲҗдёәдё–з•Ң第дәҢпјҢд»…ж¬ЎдәҺз”ҡиҮійқһеёёжҺҘиҝ‘дё–з•Ң第дёҖзҡ„з”ЁйҮҸгҖӮдҪҶе°ұдёӯеӣҪеҶ…йғЁжқҘи®ІпјҢеӨ§йғЁеҲҶзҡ„иҚҜз”ЁзҺ»з’ғиҝҳжҳҜйҮҮз”ЁдҪҺзЎјзЎ…зҺ»з’ғпјҢз»“еҗҲзҺ°еңЁдёӯеӣҪзҡ„ж”ҝзӯ–д»ҘеҸҠеҒҘеә·зҡ„з”ҹжҙ»и§ӮеҝөпјҢеҢ»иҚҜеҢ…иЈ…е°ҶдјҡдёҚж–ӯеҚҮзә§пјҢиҝҷжһҒеӨ§ең°жҺЁеҠЁдәҶдҪҺзЎјзЎ…зҺ»з’ғеҗ‘дёӯзЎјзЎ…зҺ»з’ғеҚҮзә§гҖӮдёәжӯӨпјҢе»әи®ҫеӨ§еһӢз”ҹдә§еҹәең°пјҢи§ЈеҶіеҢ»иҚҜеҢ…иЈ…еёӮеңәдә§иғҪиҝҮдҪҺзҡ„й—®йўҳпјҢиғҪжӣҙеҘҪзҡ„ж»Ўи¶іе®ўжҲ·зҡ„йңҖжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҚҜз”ЁзҺ»з’ғиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪиҚҜз”ЁзҺ»з’ғиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪиҚҜз”ЁзҺ»з’ғиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«2023-2029е№ҙиҚҜз”ЁзҺ»з’ғиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠжҠ•иө„йЈҺйҷ©еҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪиҚҜз”ЁзҺ»з’ғиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢеёӮеңәжҢҮж Үйў„жөӢеҸҠиЎҢдёҡйЎ№зӣ®жҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙжҲ‘еӣҪиҚҜз”ЁзҺ»з’ғиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡеёӮеңә规模жҢҒз»ӯжү©еўһпјҢдёӯзЎјзЎ…зҺ»з’ғеҸ‘еұ•еүҚжҷҜеҸҜи§Ӯ[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҚҜз”ЁзҺ»з’ғиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдёӯзЎјзЎ…зҺ»з’ғжңӘжқҘеӣҪдә§жӣҝд»Јз©әй—ҙиҫғеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)