дёҖгҖҒиЎҢдёҡз®Җд»Ӣ

е©ҙз«Ҙз”Ёе“ҒпјҢжҳҜдё“й—Ёдёәе©ҙз«Ҙи®ҫи®Ўз”ҹдә§зҡ„дә§е“ҒпјҢе©ҙз«Ҙз”Ёе“Ғз§Қзұ»з№ҒеӨҡпјҢдёҖиҲ¬еҢ…жӢ¬е©ҙе„ҝжҙ—иЎЈж¶ІгҖҒжҠӨиҮҖиҶҸгҖҒе©ҙе„ҝжҙ—еҸ‘йңІгҖҒжөҙзӣҶгҖҒзҺ©е…·гҖҒзӣҠжҷәзҺ©е…·гҖҒйўңиүІеӣҫз”»гҖҒиҜҶеӯ—д№ҰпјҢе©ҙе„ҝеәҠгҖҒе©ҙе„ҝжүӢжҺЁиҪҰгҖҒе®қе®қйӨҗжӨ…гҖҒеҘ¶зІүгҖҒиЎЈзү©гҖҒе°ҝзүҮгҖҒеҘ¶з“¶зӯүзӯүгҖӮ

жң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“йғҪз»ҸиҗҘдәҶе©ҙз«Ҙз”Ёе“Ғзҡ„дёҡеҠЎпјҢдё”ж·ұиҖ•иЎҢдёҡеӨҡе№ҙпјҢдёӨ家дјҒдёҡзҡ„дё»иҗҘдёҡеҠЎеҲҶеҲ«д»ҘеҘіиЈ…дёәдё»е’Ңд»ҘеҚ–йһӢдёәдё»пјҢдҪҶеҚҙйғҪдёҚзәҰиҖҢеҗҢзҡ„йҖүжӢ©иҝӣе…Ҙе©ҙз«Ҙз”Ёе“ҒйўҶеҹҹпјҢд»ҺдёӨ家дјҒдёҡзҡ„з»ҸиҗҘжғ…еҶөзңӢпјҢе©ҙз«Ҙз”Ёе“ҒйўҶеҹҹеёӮеңә规模иҝҳе°Ҷжңүе·ЁеӨ§зҡ„еўһй•ҝз©әй—ҙгҖӮ

дёӯеӣҪе©ҙз«Ҙз”Ёе“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡеҹәжң¬жғ…еҶөеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдјҒдёҡж•ҙдҪ“з»ҸиҗҘжғ…еҶөеҜ№жҜ”

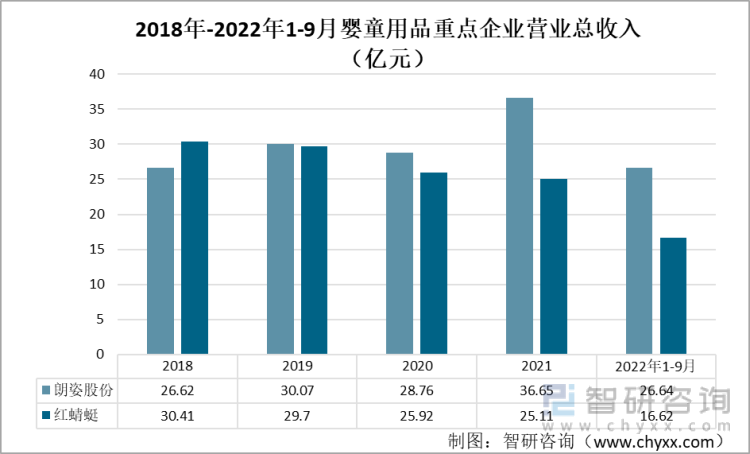

2020е№ҙд»ҘеүҚпјҢдёӨ家дјҒдёҡзҡ„иҗҘдёҡ收е…Ҙзӣёе·®дёҚеӨ§пјҢиҝ‘дёүе№ҙжқҘпјҢдёӨ家дјҒдёҡзҡ„иҗҘдёҡ收е…ҘејҖе§ӢжӢүејҖе·®и·қпјҢжң—е§ҝиӮЎд»ҪйҖҗжёҗйўҶе…ҲгҖӮ2021е№ҙпјҢзәўиң»иң“е’Ңжң—е§ҝиӮЎд»Ҫзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә10.53дәҝе…ғе’Ң9.5дәҝе…ғпјҢеҗҢжҜ”еҸҳеҢ–зҺҮдёә3.85%е’Ң14.60%.

2018-2022е№ҙдёҠеҚҠе№ҙжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“иҗҘдёҡжҖ»ж”¶е…ҘпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҝ‘е№ҙжқҘпјҢдёӨ家дјҒдёҡзҡ„иҗҘдёҡжҲҗжң¬еӨ§дҪ“еҸҳеҢ–дёҚеӨ§пјҢ2021е№ҙпјҢжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“зҡ„иҗҘдёҡжҲҗжң¬еҲҶеҲ«дёә35.15дәҝе’Ң24.66дәҝпјҢеҗҢжҜ”еўһй•ҝ2.07%е’Ң0.04%гҖӮ

2018-2022дёҠеҚҠе№ҙжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“иҗҘдёҡжҲҗжң¬пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

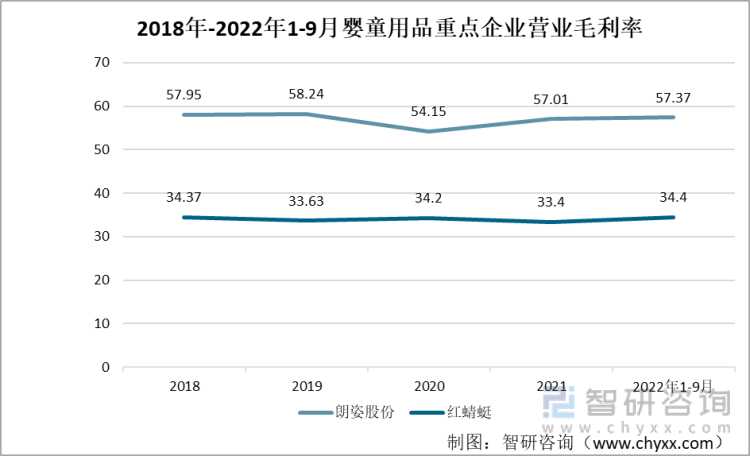

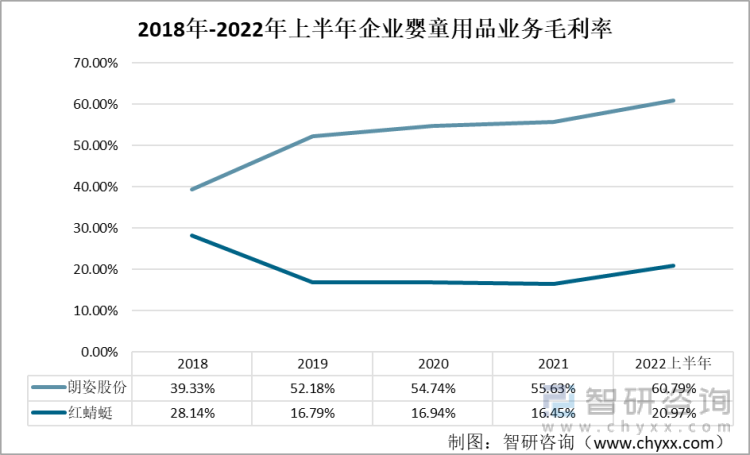

ж•°жҚ®жҳҫзӨәпјҢдёӨ家дјҒдёҡзҡ„жҜӣеҲ©зҺҮйғҪеҸҳеҢ–дёҚеӨ§пјҢжҖ»дҪ“иҖҢиЁҖпјҢжң—е§ҝиӮЎд»Ҫзҡ„жҜӣеҲ©зҺҮиҰҒиҝңиҝңеӨ§дәҺзәўиң»иң“гҖӮ2021е№ҙпјҢжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“зҡ„жҜӣеҲ©зҺҮеҲҶеҲ«дёә57.01%е’Ң33.4%гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢжң—е§ҝиӮЎд»ҪжҜӣеҲ©зҺҮдёә57.37%пјҢзәўиң»иң“зҡ„жҜӣеҲ©зҺҮдёә34.4%.

2019-2022е№ҙдёҠеҚҠе№ҙжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“е©ҙз«Ҙз”Ёе“ҒдёҡеҠЎжҜӣеҲ©зҺҮпјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒе©ҙз«Ҙз”Ёе“ҒдёҡеҠЎз»ҸиҗҘжғ…еҶөеҜ№жҜ”

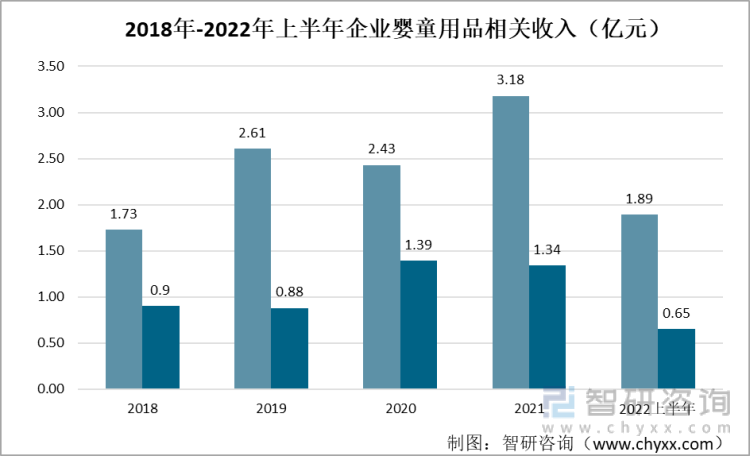

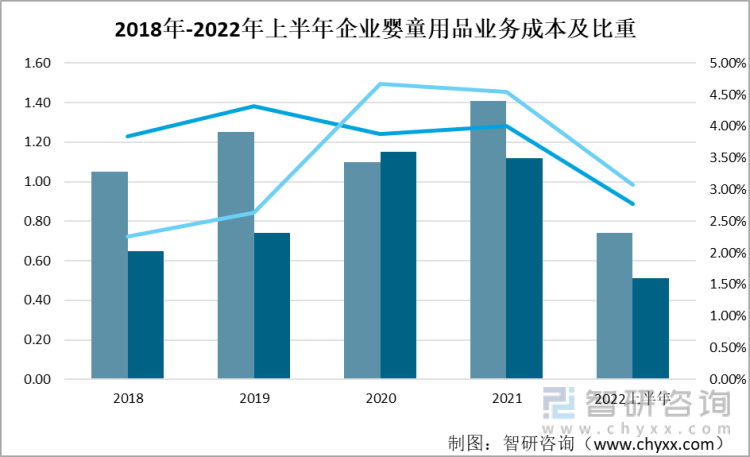

иҝ‘е№ҙжқҘдёӨ家公еҸёзҡ„е©ҙз«Ҙз”Ёе“ҒиҗҘдёҡ收е…ҘйғҪе‘ҲзҺ°жіўеҠЁдёҠж¶Ёзҡ„и¶ӢеҠҝпјҢжң—е§ҝиӮЎд»Ҫзҡ„е©ҙз«Ҙз”Ёе“ҒиҗҘдёҡ收е…ҘиҰҒиҝңеӨ§дәҺзәўиң»иң“пјҢ2022е№ҙдёҠеҚҠе№ҙпјҢжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“зҡ„е©ҙз«Ҙз”Ёе“ҒиҗҘдёҡ收е…ҘеҲҶеҲ«дёә1.89дәҝе…ғе’Ң0.65дәҝе…ғгҖӮ

2019-2022дёҠеҚҠе№ҙжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“е©ҙз«Ҙз”Ёе“ҒдёҡеҠЎиҗҘдёҡ收е…ҘпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

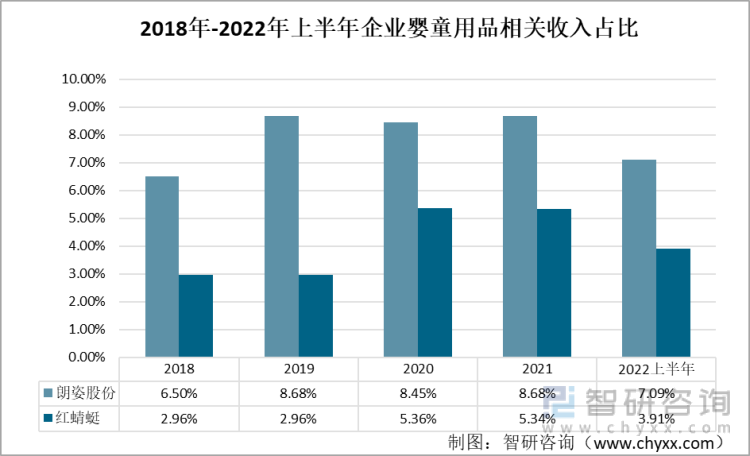

иҝ‘е№ҙжқҘдёӨ家公еҸёзҡ„е©ҙз«Ҙз”Ёе“ҒиҗҘдёҡ收е…ҘйғҪе‘ҲзҺ°жіўеҠЁдёҠж¶Ёзҡ„и¶ӢеҠҝпјҢдҪҶе©ҙз«Ҙз”Ёе“Ғзҡ„收е…ҘеҚ жҖ»ж”¶е…Ҙзҡ„жҜ”йҮҚеҚҙеҸҳеҢ–дёҚеӨ§пјҢзӣҙиҮі2022дёҠеҚҠе№ҙпјҢжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“зҡ„е©ҙз«Ҙз”Ёе“ҒиҗҘдёҡ收е…ҘжҜ”йҮҚеҲҶеҲ«дёә7.09%е’Ң3.91%гҖӮе…¶дёӯпјҢжң—е§ҝиӮЎд»Ҫзҡ„е©ҙз«Ҙз”Ёе“Ғ收е…ҘеҚ жҜ”иҰҒиҝңиҝңи¶…иҝҮзәўиң»иң“пјҢдҪҶдёӨиҖ…е©ҙз«Ҙз”Ёе“Ғ收е…ҘеҚ жҜ”йғҪеңЁ10%дёҖдёӢпјҢжҖ»дҪ“еҚ жҜ”дёҚеӨ§гҖӮ

2018-2022дёҠеҚҠе№ҙжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“е©ҙз«Ҙз”Ёе“ҒдёҡеҠЎиҗҘдёҡ收е…ҘеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺиҗҘдёҡжҲҗжң¬жқҘзңӢпјҢиҮӘ2020е№ҙд»ҘжқҘдёӨ家дјҒдёҡе©ҙз«Ҙз”Ёе“Ғзҡ„иҗҘдёҡжҲҗжң¬йғҪе‘ҲзҺ°еҮәйҖҗе№ҙдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“зҡ„е©ҙз«Ҙз”Ёе“ҒиҗҘдёҡжҲҗжң¬еҲҶеҲ«дёә0.74е’Ң0.51дәҝе…ғпјҢеҚ жҖ»жҲҗжң¬жҜ”йҮҚдёә2.78%е’Ң3.08%гҖӮ

2018-2022дёҠеҚҠе№ҙжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“е©ҙз«Ҙз”Ёе“ҒдёҡеҠЎиҗҘдёҡжҲҗжң¬еҸҠжҜ”йҮҚпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺжҜӣеҲ©зҺҮзңӢпјҢдёӨ家дјҒдёҡзҡ„жҜӣеҲ©зҺҮйғҪжңүжүҖдёҠеҚҮпјҢе…¶дёӯпјҢжң—е§ҝиӮЎд»Ҫзҡ„жҜӣеҲ©зҺҮдёҠеҚҮи¶ӢеҠҝиҫғдёәжҳҺжҳҫпјҢзәўиң»иң“зҡ„жҜӣеҲ©зҺҮеҲҷдёҠеҚҮе№…еәҰдёҚеӨ§гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“зҡ„жҜӣеҲ©зҺҮеҲҶеҲ«дёә60.79%%е’Ң20.97%гҖӮжң—е§ҝиӮЎд»Ҫе©ҙз«ҘдёҡеҠЎе…·жңүзқҖеҸҜи§Ӯзҡ„жҜӣеҲ©зҺҮпјҢдёәе…¬еҸёеёҰжқҘдәҶдёҚе°‘еҲ©ж¶ҰгҖӮ

2018-2022е№ҙдёҠеҚҠе№ҙжң—е§ҝиӮЎд»Ҫе’Ңзәўиң»иң“е©ҙз«Ҙз”Ёе“ҒдёҡеҠЎжҜӣеҲ©зҺҮпјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒжҖ»з»“

д»ҺжүҖйҖүеҸ–зҡ„еҮ йЎ№жҢҮж ҮеҜ№жҜ”жқҘзңӢпјҢжҖ»дҪ“иҗҘ收дёҠжң—е§ҝиӮЎд»Ҫзҡ„иҗҘ收иғҪеҠӣиҰҒејәдәҺзәўиң»иң“гҖӮе°ұе©ҙз«Ҙз”Ёе“ҒдёҡеҠЎиҖҢиЁҖпјҢжң—е§ҝиӮЎд»Ҫзҡ„иҗҘдёҡ收е…Ҙе’ҢжҜӣеҲ©зҺҮйғҪиҰҒжҜ”зәўиң»иң“еӨ§пјҢеӣ жӯӨж ёеҝғдә§е“Ғзҡ„з«һдәүиғҪеҠӣжӣҙејәпјҢе°Өе…¶жҳҜжҜӣеҲ©зҺҮдёҠдёӨ家дјҒдёҡжңүзқҖеҮ д№ҺдёӨеҖҚзҡ„е·®и·қгҖӮжӯӨеӨ–пјҢжң—е§ҝиӮЎд»Ҫе©ҙз«ҘдёҡеҠЎеҚ жҜ”д№ҹиҰҒй«ҳдәҺзәўиң»иң“пјҢзӣёжҜ”жң—е§ҝиӮЎд»ҪпјҢзәўиң»иң“еңЁеҜ№е©ҙз«ҘдёҡеҠЎзҡ„жҠ•е…ҘдёҠиҝҳжҳҜжңүжүҖж¬ зјәзҡ„гҖӮеӣ жӯӨе°ұе©ҙз«ҘдёҡеҠЎиҖҢиЁҖпјҢжң—е§ҝиӮЎд»ҪзӣёеҜ№жӣҙе…·жңүз«һдәүеҠӣгҖӮ

жң—е§ҝиӮЎд»ҪVSзәўиң»иң“дё»иҰҒжҢҮж ҮеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе©ҙз«Ҙз”Ёе“ҒиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪе©ҙз«Ҙз”Ёе“ҒиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪе©ҙз«Ҙз”Ёе“ҒиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪе©ҙз«Ҙз”Ёе“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪе©ҙз«Ҙз”Ёе“ҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеүҚжҷҜйў„жөӢпјҢ2023-2029е№ҙдёӯеӣҪе©ҙз«Ҙз”Ёе“ҒиЎҢдёҡжҠ•иө„жңәдјҡеҸҠзӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪе©ҙз«Ҙз”Ёе“ҒеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡж¶Ҳиҙ№и§ӮеҝөеҚҮзә§пјҢе©ҙз«Ҙз”Ёе“Ғ规模еҝ«йҖҹеўһй•ҝ [еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022е№ҙе©ҙз«Ҙз”Ёе“ҒиЎҢдёҡйҮҚзӮ№дјҒдёҡпјҲжң—е§ҝиӮЎд»Ҫvsзәўиң»иң“пјүеҜ№жҜ”еҲҶжһҗпјҡжң—е§ҝиӮЎд»ҪдёҡеҠЎдјҳеҠҝжҳҺжҳҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)